Babyphone-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

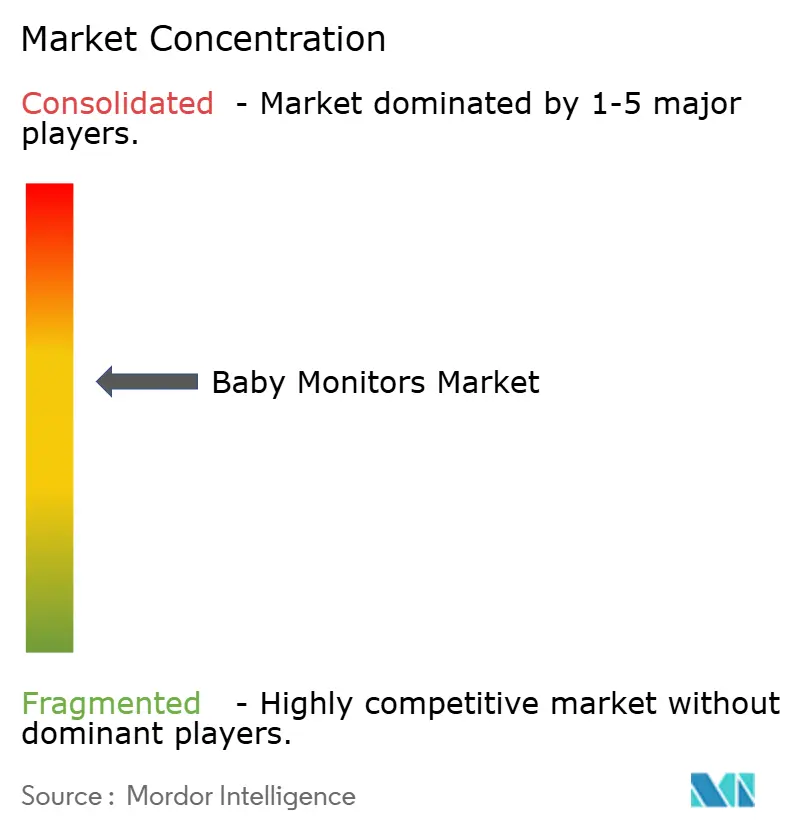

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Babyphone-Marktanalyse von Mordor Intelligence

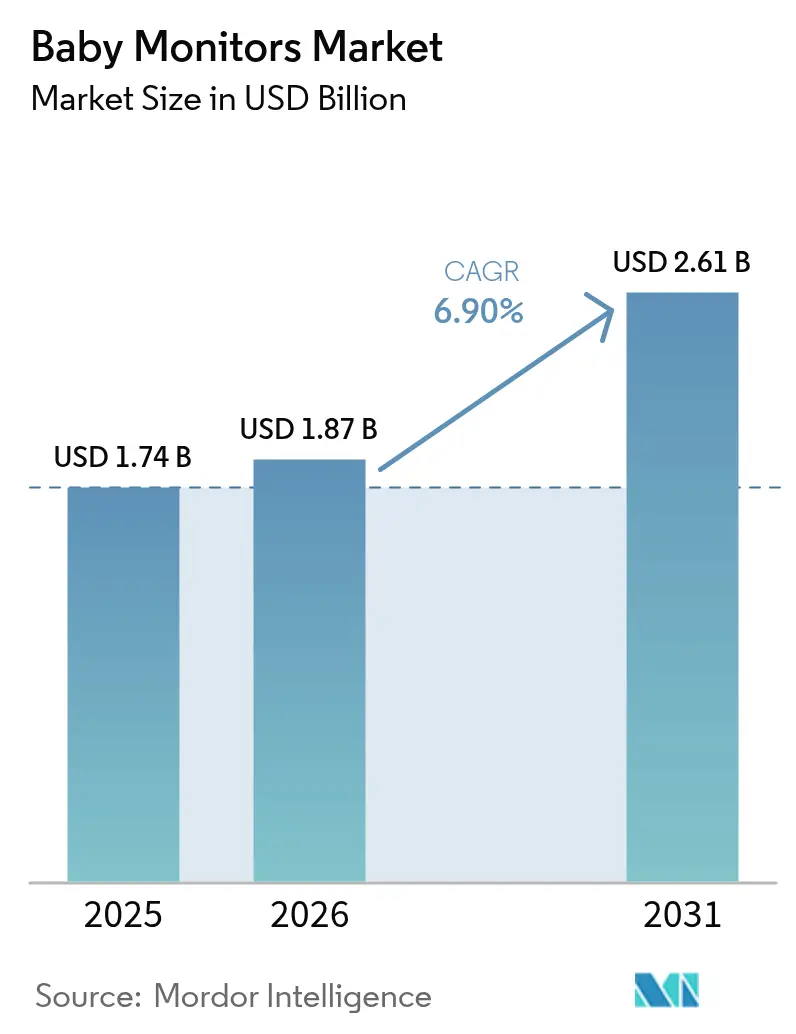

Die Größe des Babyphone-Marktes wird voraussichtlich von 1,74 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,9 % über den Zeitraum 2026–2031 einen Wert von 2,61 Milliarden USD erreichen. Kurzfristig halten Doppelverdiener-Haushalte und hybride Arbeitsmuster die Nachfrage nach vernetzten Kinderzimmergeräten aufrecht, die es Eltern ermöglichen, Säuglinge zu überwachen, ohne das Homeoffice verlassen zu müssen. Bewegungssensor-Modelle, die Atmung und Schlafposition verfolgen, gewinnen Marktanteile gegenüber herkömmlichen Videogeräten, da Betreuungspersonen klinisch verwertbare Erkenntnisse statt einfacher visueller Beruhigung suchen. Kabellose und Wi-Fi-fähige Designs dominieren die Ladenregale aufgrund ihrer nahtlosen Smartphone-Kopplung und Cloud-Analysen, die ein einfaches Babyphone in ein datenreiches Elternwerkzeug verwandeln. Gleichzeitig haben Regulierungsbehörden auf beiden Seiten des Atlantiks begonnen, unsichere Babyphone als potenzielle Angriffsflächen zu behandeln, wodurch Cybersicherheitszertifizierungen durch Dritte zu einem neuen Kaufkriterium geworden sind. Die Wettbewerbsintensität steigt, da Unterhaltungselektronikriesen, Start-ups für Säuglingspflege und Medizingerätehersteller auf Premiumsegmente des Babyphone-Marktes konvergieren.

Wichtigste Erkenntnisse des Berichts

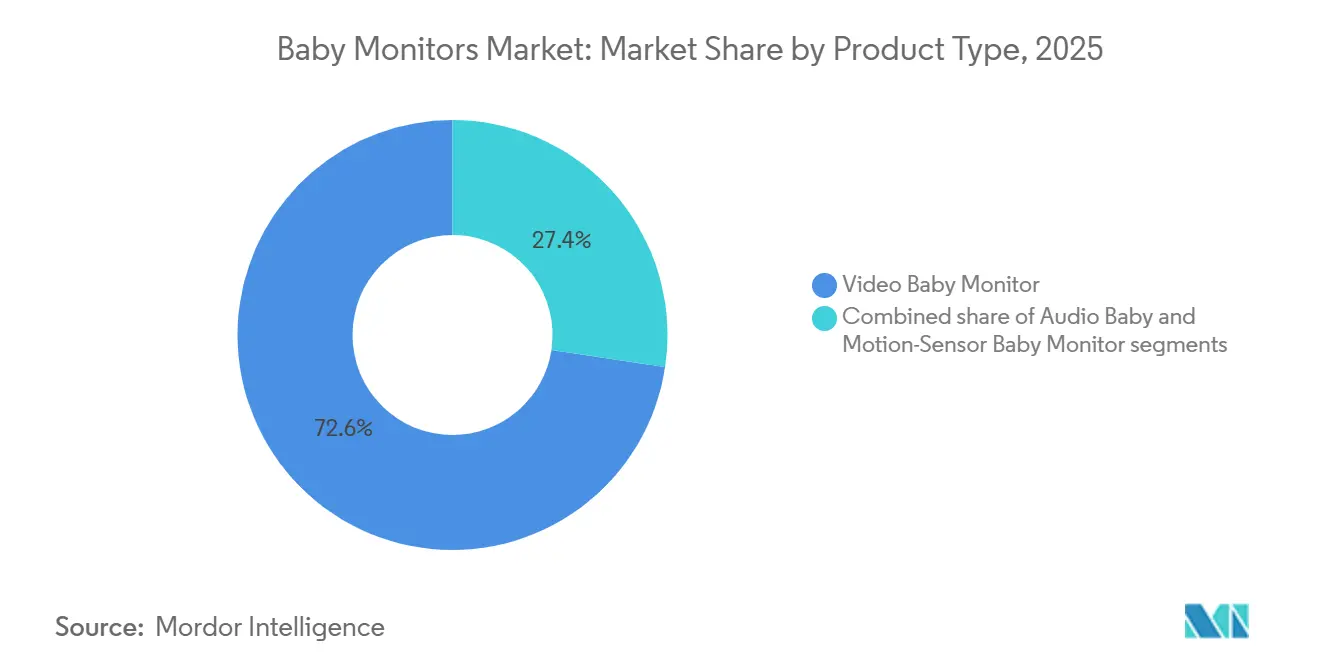

- Nach Produkttyp führten Video-Babyphone mit einem Marktanteil von 72,62 % im Babyphone-Markt im Jahr 2025, während Bewegungssensor-Varianten bis 2031 mit einer CAGR von 7,5 % wachsen.

- Nach Kommunikationsmodus hielten kabellose und Wi-Fi-fähige Geräte im Jahr 2025 einen Anteil von 89,74 % am Babyphone-Markt, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,91 % wachsen.

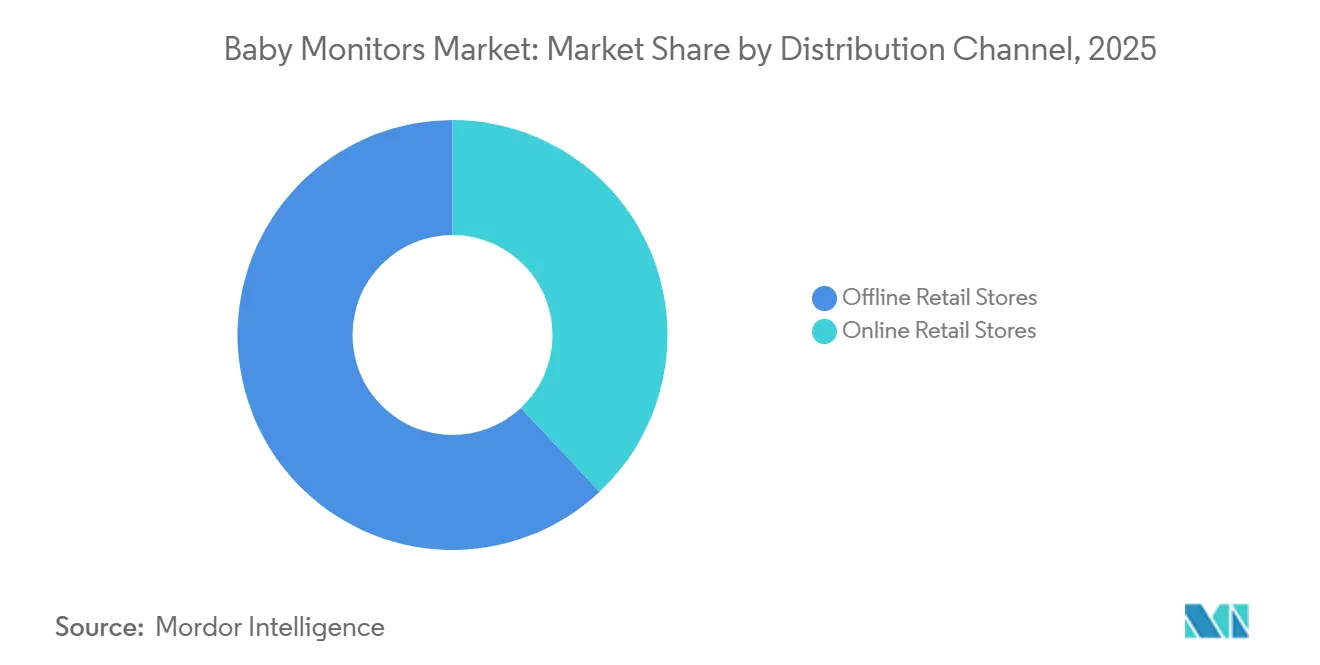

- Nach Vertriebskanal entfielen im Jahr 2025 62,62 % der Umsätze auf stationäre Geschäfte; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,12 % wachsen.

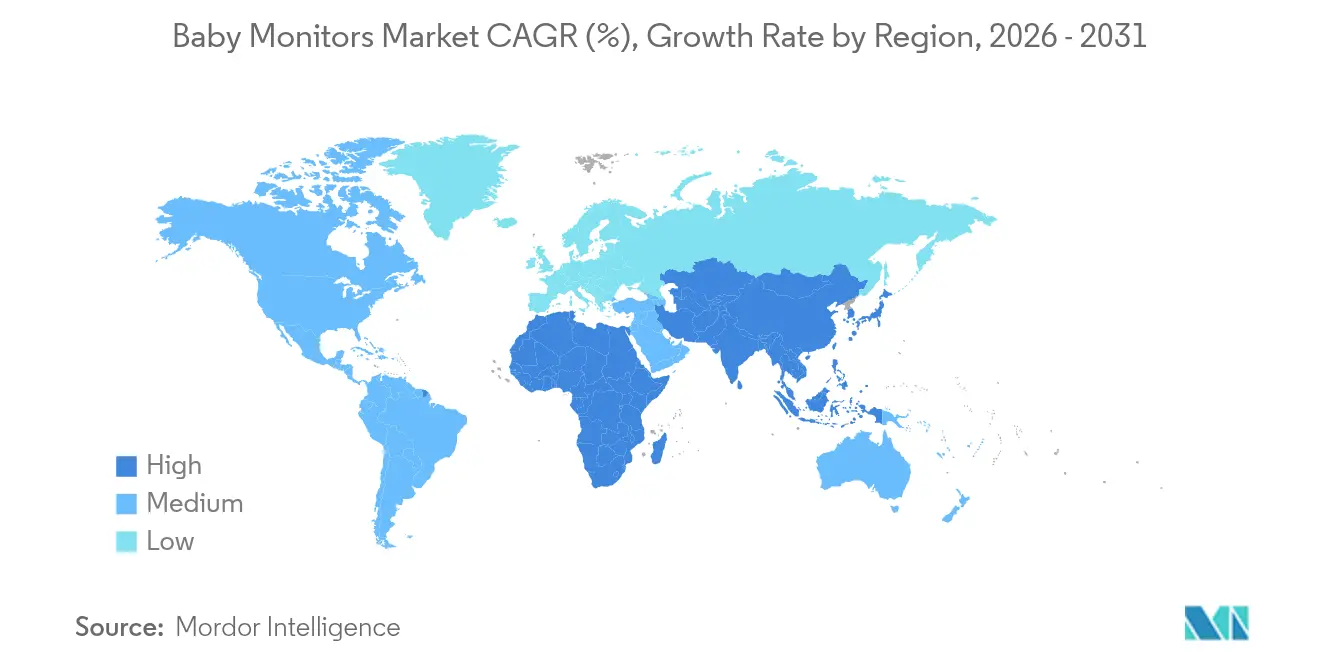

- Nach Region erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,43 %, während Asien-Pazifik auf dem Weg ist, bis 2031 die schnellste CAGR von 7,52 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Babyphone-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Anzahl berufstätiger Eltern, die eine Fernüberwachung ihrer Kinder benötigen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Smart-Home-Technologie und Smartphone-Integration | +1.5% | Nordamerika und Europa führend; der Kernbereich Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von kabellosen/IoT-fähigen Babyphone | +1.3% | Global, mit dem stärksten Schwung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pädiatrische Telemedizin findet ihre Nische | +0.9% | Nordamerika und Europa, frühe Pilotprojekte im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein und Fokus auf Säuglingssicherheit und Wohlbefinden | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Ausgewählte EU-Staaten bieten Versicherungssubventionen an | +0.4% | Europa, konzentriert in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl berufstätiger Eltern, die eine Fernüberwachung ihrer Kinder benötigen

Doppelverdiener-Haushalte stellen in entwickelten Volkswirtschaften mittlerweile die Mehrheit der Familien mit Säuglingen dar und schaffen eine strukturelle Nachfrage nach Echtzeit-Kinderzimmerüberwachung, die über herkömmliche Audioalarme hinausgeht. Im Vereinigten Königreich nahmen im Jahr 2024 73 % der Mütter mit Kindern im Alter von 0–4 Jahren am Erwerbsleben teil, was engere Arbeitsmärkte und erweiterte Elternzeitregelungen widerspiegelt, die eine frühere Rückkehr zur Arbeit fördern, so das britische Ministerium für Bildung[1Quelle: Britisches Ministerium für Bildung, „Wirtschaftliche Aktivität von Müttern mit Kleinkindern 2024”, education.gov.uk]. Dieser demografische Wandel trifft auf hybride Arbeitsmodelle, die Eltern physisch in der Nähe, aber kognitiv beschäftigt halten, und fördert die Nutzung von Video-Babyphone mit Smartphone-Benachrichtigungen, die Unterbrechungskosten minimieren. Das Family Online Safety Institute berichtete im Jahr 2025, dass 68 % der Eltern Kindern unter 5 Jahren die Nutzung von Tablets erlauben, was auf eine Vertrautheit mit digitalen Elternwerkzeugen hindeutet, die sich natürlich auf vernetzte Kinderzimmergeräte überträgt. Anbieter reagieren darauf, indem sie Planungsfunktionen einbetten, die sich mit Kalender-Apps synchronisieren und automatische Anpassungen der Überwachungsintensität während Telefonkonferenzen oder konzentrierter Arbeitsphasen ermöglichen – eine Funktion, die Babyphone von passiven Sensoren in aktive Produktivitätswerkzeuge verwandelt.

Wachsende Verbreitung von Smart-Home-Technologie und Smartphone-Integration

Im Jahr 2024 setzten US-amerikanische Haushalte zunehmend auf Smart-Home-Sicherheitsgeräte. Babyphone, einst eigenständige Geräte, sind heute zentrale Bestandteile umfangreicher Heimautomatisierungsnetzwerke. Hersteller integrieren diese Babyphone in Plattformen wie Amazon Alexa, Google Home und Apple HomeKit. Dies ermöglicht es Eltern, ihr Kinderzimmer per Sprachbefehl zu überprüfen und die Beleuchtung basierend auf dem Schlafmuster ihres Babys anzupassen. Solche Integrationen vereinfachen den Übergang zu Smart Homes, insbesondere für Eltern, die die Sicherheit des Kinderzimmers priorisieren. Philips stellte im Oktober 2024 sein Avent Premium Connected Baby Monitor vor. Dieses Gerät verbindet SenseIQ-Atemverfolgung mit den Schreiererkennungsalgorithmen von Zoundream und benachrichtigt Eltern per Smartphone-Benachrichtigung über die Bedürfnisse ihres Babys, sei es Hunger, Unwohlsein oder Müdigkeit. Mit einem Preis von 14.995 INR (180 USD) ist das Babyphone als Premiumprodukt positioniert und betont seinen klinischen Nutzen gegenüber bloßen Hardwaremerkmalen. Dieser Ansatz trifft den Nerv von Millennials-Eltern, die in ihrer Elternschaft zunehmend auf datengestützte Erkenntnisse setzen.

Schnelle Verbreitung von kabellosen/IoT-fähigen Babyphone

Kabellose und Wi-Fi-fähige Babyphone erfassten im Jahr 2025 89,74 % des Marktes und sollen bis 2031 mit einer CAGR von 7,91 % wachsen, womit sie kabelgebundene Alternativen übertreffen, die heute hauptsächlich als Budgetoptionen oder Backup-Systeme dienen. Die Federal Communications Commission startete im März 2024 ihr freiwilliges IoT-Cybersicherheitskennzeichnungsprogramm (FCC 24-26) und führte das Cyber Trust Mark für kabellose Verbrauchergeräte ein, die grundlegende Sicherheitsstandards erfüllen, einschließlich Babyphone. Owlet nutzte diesen regulatorischen Schwung, indem es im September 2025 die SGS-Cybersicherheitszertifizierung für sein Dream Sight-Babyphone erlangte und damit die erste Babyphone-Marke wurde, die eine Sicherheitsvalidierung durch Dritte erreichte. Das 99,99 USD teure Gerät lässt sich mit Owlets FDA-zugelassenem Dream Sock-Wearable integrieren und schafft ein geschlossenes Überwachungssystem, das Eltern anspricht, die sowohl Funktionalität als auch Datenschutz schätzen. Diese zertifizierungsgetriebene Differenzierung wird den Markt voraussichtlich in sicherheitsvalidierte Premiumsegmente und nicht zertifizierte Budgetsegmente aufteilen, wobei erstere einen überproportionalen Anteil am Umsatzwachstum erzielen.

Pädiatrische Telemedizin findet ihre Nische

Babyphone integrieren sich langsam in Telemedizin-Plattformen und markieren damit einen vielversprechenden Anwendungsfall, der Premiumpreise und wiederkehrende Abonnementeinnahmen erzielt. Masimos Stork-Babyphone, das im August 2023 kommerziell eingeführt wurde, verfügt über Funktionen wie klinische Pulsoximetrie und Temperaturüberwachung und etabliert sich damit fest als Medizingerät und nicht nur als weiteres Konsumprodukt. Mit einem Preis zwischen 249 und 549 USD spiegeln die Kosten des Geräts seine klinischen Wurzeln wider. Dennoch stößt seine Verbreitung auf Hindernisse: Lücken bei der Versicherungserstattung und die Zurückhaltung von Kinderärzten, von Eltern betriebenen Sensoren für die Diagnostik zu vertrauen. Dennoch verleiht die Empfehlung der American Academy of Pediatrics aus dem Jahr 2024 für die Fernüberwachung von Hochrisikoinfanten der häuslichen Vitalzeichenüberwachung Glaubwürdigkeit. Diese Empfehlung ebnet den Weg dafür, dass medizinische Babyphone von Nischenangeboten zu unverzichtbaren Werkzeugen für Frühgeborene und Kinder mit chronischen Atemwegserkrankungen werden. Mit diesem regulatorischen Rückenwind sind Babyphone bereit, zum Einstiegspunkt für die pädiatrische Fernüberwachung zu werden. McKinsey prognostiziert, dass dieser Markt bis 2030 auf 4 Milliarden USD anwachsen könnte, abhängig von der Weiterentwicklung der Erstattungsmodelle.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.2% | Global, mit erhöhter Sensibilität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Die hohen Kosten fortschrittlicher intelligenter Babyphone schränken die Erschwinglichkeit ein | -0.9% | Asien-Pazifik, Südamerika sowie Naher Osten und Afrika; preissensible Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Bekanntheit und Verbreitung in Entwicklungsregionen | -0.6% | Südamerika, Naher Osten und Afrika sowie ländlicher Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technische Probleme wie Konnektivitätsprobleme und Bedenken hinsichtlich der Akkulaufzeit | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Cybersicherheitsverletzungen haben sich von bloß theoretischen Bedenken zu realen Bedrohungen entwickelt, insbesondere bei Babyphone, was das Vertrauen der Verbraucher untergräbt und regulatorische Kontrolle auslöst. Im Jahr 2025 deckte Bitdefender eine schwerwiegende Sicherheitslücke im iBaby Monitor M6S auf, die es Hackern ermöglichte, Video-Feeds zu übernehmen und ohne jegliche Authentifizierung auf Aufzeichnungen zuzugreifen. Diese Enthüllung führte zu einem weltweiten Firmware-Rückruf, der Tausende von Geräten betraf. Solche Verstöße blieben nicht unbemerkt und führten zu regulatorischen Maßnahmen. Der Cyber Resilience Act der Europäischen Union (Verordnung 2024/2847) kategorisiert Babyphone nun als Klasse-I-Produkte[2]Quelle: Europäisches Parlament, „Verordnung 2024/2847 Cyber Resilience Act”, europarl.europa.eu. Ab September 2026 werden diese Geräte verpflichtet sein, Schwachstellen offenzulegen, Software-Updates zuzusichern und Konformitätsbewertungen zu durchlaufen. Die mit dieser Verordnung verbundenen Compliance-Kosten stellen jedoch eine erhebliche Herausforderung dar, insbesondere für kleinere Hersteller. Diese finanzielle Belastung könnte den Markt in Richtung Konsolidierung drängen und Marken begünstigen, die über spezialisierte Sicherheitstechnikteams verfügen. Die allgegenwärtige Natur dieser Herausforderungen wird durch die Enthüllung des australischen Datenschutzbeauftragten unterstrichen, wonach im Jahr 2024 60 % der Datenschutzverletzungen auf böswillige Angriffe zurückzuführen waren, wobei erschreckende 68 % davon mit Phishing oder dem Kompromittieren von Anmeldedaten zusammenhingen[3]Quelle: OAIC, „Australischer Datenschutzverletzungsbericht 2024”, oaic.gov.au .

Hohe Kosten fortschrittlicher intelligenter Babyphone schränken die Erschwinglichkeit ein

Familien mit mittlerem Einkommen in Schwellenmärkten und preissensible Segmente in entwickelten Volkswirtschaften können sich Premiumbabyphone nicht leisten. Diese High-End-Geräte, die mit KI-gestützten Analysen, medizinischen Sensoren und abonnementbasiertem Cloud-Speicher ausgestattet sind, haben hohe Preisschilder. Nehmen wir zum Beispiel Philips' Avent Premium Connected Baby Monitor zum Preis von 14.995 INR (180 USD) und Masimos Stork, der zwischen 249 und 549 USD kostet. Während diese Babyphone fest im Premiumsegment angesiedelt sind, behandeln mittlere Haushaltseinkommen in Ländern wie Indien und Brasilien sie eher als Luxusgüter denn als notwendige Anschaffungen. Die Herausforderung wird durch das Fehlen von Versicherungssubventionen in den meisten Regionen verschärft. Nur ausgewählte europäische Märkte wie Deutschland, die Niederlande und Belgien bieten einen Silberstreif am Horizont und gewähren teilweise Erstattungen für Babyphone, die speziell für Säuglinge mit Atemproblemen verschrieben werden. Die Spaltung des Marktes zwischen High-End-KI-fähigen Geräten und einfachen Audio-/Video-Babyphone stellt Hersteller vor ein Dilemma. Sie stehen vor einem Interessenkonflikt: Während Skaleneffekte bei der Sensorproduktion hohe Stückzahlen erfordern, begrenzt die Premiumpreisgestaltung genau dieses Volumen. Um in dieser Landschaft zu navigieren, experimentieren Marken mit gestaffelten Abonnementmodellen. Diese Modelle zielen darauf ab, die anfänglichen Hardwarekosten zu senken, sind jedoch mit laufenden Gebühren für Cloud-Speicher und erweiterte Analysen verbunden. Die breitere Akzeptanz solcher abonnementbasierter Werkzeuge in der Elternschaft bleibt jedoch eine offene Frage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bewegungssensoren fordern die Videodominanz heraus

Im Jahr 2025 führten Video-Babyphone den Markt mit einem Anteil von 72,62 % an, getrieben durch die Präferenz der Eltern für visuelle Sicherheit bei der Säuglingsüberwachung und sinkende Kosten für HD-Kameramodule. Bewegungssensor-Babyphone, unterstützt durch klinische Validierung der kontaktlosen Atemüberwachung und Integration mit FDA-zugelassenen Wearables, sollen bis 2031 mit einer CAGR von 7,50 % wachsen – dem schnellsten Wachstum unter allen Produkttypen. Im Jahr 2025 sicherte sich Nanit Patente für kamerabasierte Atemerkennungsalgorithmen, die Computer Vision nutzen, um Brustbewegungen zu verfolgen und so den Bedarf an Wearable-Sensoren zu eliminieren. Diese Innovation adressiert ein zentrales Problem bei der Verbreitung von Bewegungssensoren: Fehlalarme, die durch Deckenverschiebungen oder Tierbewegungen verursacht werden. Durch den Einsatz von maschinellen Lernmodellen, die auf Kinderzimmeraufnahmen trainiert wurden, unterscheidet Nanits Technologie Atembewegungen von Umgebungsgeräuschen. Audio-Babyphone, einst dominant, bedienen heute eine schrumpfende Nische budgetbewusster Eltern und Großeltern, die einfache, smartphone-freie Lösungen suchen. Ihr Marktanteil ist gesunken, da sich die Preislücke bei Video-Babyphone auf unter 30 USD verringert hat, was die Attraktivität reiner Audiogeräte mindert.

Der Wandel hin zu Bewegungssensoren spiegelt eine Verschiebung von passiver Überwachung hin zu proaktiver Diagnostik wider, da Eltern umsetzbare Erkenntnisse suchen, um Gesundheitsprobleme zu verhindern. Im September 2025 brachte Owlet „Dream Sight” für 99,99 USD auf den Markt und integrierte es mit seinem FDA-zugelassenen Dream Sock-Pulsoximeter zu einem Zwei-Sensor-System. Dieses System verknüpft videobasierte Schlafpositionsanalyse mit Echtzeit-Sauerstoffsättigungs- und Herzfrequenzdaten. Die Konvergenz von Video- und biometrischer Überwachung verwischt traditionelle Produktgrenzen, wobei Anbieter mehrere Sensortypen in einheitliche Plattformen bündeln, die durch klinischen Nutzen Premiumpreise erzielen. Die FDA-Entwurfsrichtlinie 2024 Allgemeines Wohlbefinden: Richtlinie für risikoarme Geräte

verlangt, dass Babyphone mit Gesundheitsansprüchen einer Vormarktzulassung unterzogen werden, was etablierte Medizingerätehersteller gegenüber Startups aus der Unterhaltungselektronik begünstigt.

Nach Kommunikationsmodus: Kabellose Dominanz verdeckt die Widerstandsfähigkeit von DECT

Im Jahr 2025 dominierten kabellose und Wi-Fi-fähige Babyphone den Markt und erfassten 89,74 % des Marktanteils. Diese Babyphone sollen bis 2031 mit einer CAGR von 7,91 % wachsen, angetrieben durch die Nachfrage nach Smartphone-Integration und cloudbasiertem Fernzugriff. Das IoT-Cybersicherheitskennzeichnungsprogramm der FCC (FCC 24-26), das im März 2024 gestartet wurde, differenziert das kabellose Segment, da Marken die Cyber Trust Mark-Zertifizierung anstreben. Owlets SGS-Cybersicherheitszertifizierung für sein Dream Sight-Babyphone im September 2025 setzte einen Wettbewerbspräzedenzfall, da Eltern dem Datenschutz zunehmend Priorität einräumen. Dieses Zertifizierungsrennen erhöht die Sicherheitsstandards, wobei Hersteller Verschlüsselung, Zwei-Faktor-Authentifizierung und automatische Firmware-Updates einführen, um regulatorischen Anforderungen zu entsprechen.

Kabelgebundene Babyphone mit einem Marktanteil von 10,26 % im Jahr 2025 bleiben als Backup-Systeme und für datenschutzbewusste Käufer relevant, die Cloud-Speicher meiden. Eine Teilmenge kabelloser Babyphone, die DECT-Technologie (Digitaler Schnurloser Standard für Telekommunikation) nutzen, besetzt eine Nische, indem sie Langstreckenübertragung ohne Wi-Fi oder Internet bieten. Diese Babyphone sprechen Eltern in ländlichen Gebieten mit unzuverlässigem Breitband und städtische Käufer an, die sich um Wi-Fi-Strahlung oder Hacking-Risiken sorgen. DECT-Babyphone arbeiten auf dedizierten Frequenzbändern (1,9 GHz in Nordamerika, 1,88–1,9 GHz in Europa), minimieren Wi-Fi-Interferenzen und bieten verschlüsselte Übertragung über 300 Meter in offenen Räumen. Marken wie VTech und Philips bieten DECT-Produktlinien zu einem Aufpreis an, was eine stabile Nachfrage nach datenschutzorientierten Langstreckenlösungen gegenüber cloudbasierten Analysen widerspiegelt.

Nach Vertriebskanal: E-Commerce gewinnt trotz stationärer Mehrheit

Im Jahr 2025 dominierten stationäre Einzelhandelsgeschäfte den Verkauf von Babyphone und erfassten 62,62 % des Marktes. Dieser Trend wurde durch die Wertschätzung der Eltern für In-Store-Demonstrationen und die Vertrauenswürdigkeit etablierter Fachgeschäfte für Babyartikel gestärkt. Online-Einzelhandelskanäle sollen jedoch bis 2031 mit einer CAGR von 7,12 % wachsen, angetrieben durch Direktverbrauchermarken, die traditionelle Einzelhandelsaufschläge umgehen. Amazons Dominanz im E-Commerce für Babyprodukte hat es kleineren Marken ermöglicht, nationale Zielgruppen ohne die Kapitalanforderungen des stationären Vertriebs zu erreichen. Owlets Einführung des Dream Sight-Babyphone im September 2025 als exklusives Direktverbraucherangebot veranschaulicht diese Strategie und ermöglicht es dem Unternehmen, Preisgestaltung, Kundendaten und die Nachkaufbindung zu kontrollieren.

Asien-Pazifik erlebt eine rasche E-Commerce-Entwicklung aufgrund von Mobile-First-Einkaufsgewohnheiten und begrenzter physischer Einzelhandelsinfrastruktur in Städten der zweiten und dritten Reihe. Von 2024 bis 2025 wuchs Chinas E-Commerce-Markt für Babyprodukte mit zweistelligen Raten, angetrieben durch Plattformen wie Tmall und JD.com, die in großen Ballungsräumen Same-Day-Delivery anbieten. Traditionelle Einzelhändler setzen auf Omnichannel-Strategien, wobei Marken wie Philips und VTech „Online kaufen, im Geschäft abholen”-Optionen einführen. Dieser Ansatz erhält Einzelhandelsbeziehungen aufrecht und bedient gleichzeitig digital-orientierte Verbraucherpräferenzen. Generationsunterschiede beeinflussen ebenfalls die Aufteilung der Vertriebskanäle, da Millennials und Generation-Z-Eltern Online-Käufe bevorzugen, während ältere Generationen den stationären Handel wegen seiner Betonung von Verpackung und Markenpräsentation bevorzugen.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem Marktanteil von 38,43 % eine beherrschende Stellung, gestützt durch hohe verfügbare Einkommen, schnelle Technologieakzeptanz und eine gut etablierte Kinderbetreuungsinfrastruktur, die Premiumüberwachungslösungen fördert. Kulturelle Besonderheiten spielen eine entscheidende Rolle bei der Marktdominanz der Region. Faktoren wie die Verbreitung von Doppelverdiener-Haushalten, die geografische Streuung von Großfamilien (die informelle Kinderbetreuungsunterstützung verringert) und regulatorische Rahmenbedingungen, die die Einführung von Sicherheitstechnologie durch Versicherungsvorteile und Steuervorteile fördern, unterstreichen diese Führungsposition. Sowohl der kanadische als auch der US-amerikanische Markt zeigen parallele Akzeptanztrends. Städtische Gebiete tendieren zu intelligenten Babyphone, während ländliche Gebiete, die durch Internetkonnektivitätsprobleme und Kostensensibilität beeinträchtigt sind, zu einfachen Audio-Video-Lösungen neigen.

Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region zu sein, mit einer CAGR von 7,52 % bis 2031. Dieser Anstieg wird maßgeblich durch die wachsenden Mittelschichtbevölkerungen in China, Indien und Südostasien angetrieben. Da diese Länder steigende verfügbare Einkommen verzeichnen, wird der Säuglingssicherheitstechnologie zunehmend Priorität eingeräumt. Das Wachstumsnarrativ der Region wird durch demografische Verschiebungen geprägt: Sinkende Geburtenraten führen zu erhöhten Pro-Kind-Investitionen, Urbanisierungstrends fragmentieren Großfamilien (was informelle Kinderbetreuungsunterstützung verringert), und Fortschritte in der Technologieinfrastruktur ebnen den Weg für anspruchsvolle Überwachungslösungen. Insbesondere staatliche Maßnahmen, wie Hongkongs Aktualisierung der Sicherheitsstandards für Kinderprodukte im Februar 2025, fördern nicht nur die Marktexpansion, sondern betonen auch die strikte Einhaltung von Produktsicherheitsvorschriften.

Europa ist ein reifer Markt mit stetigem Wachstum. Dieser Schwung ist größtenteils auf regulatorische Harmonisierung, strenge Datenschutzstandards und Versicherungssubventionsprogramme in ausgewählten Ländern zurückzuführen. Diese Initiativen senken gemeinsam die Hürden für die Einführung von Premiumüberwachungslösungen. Die Landschaft ist jedoch nicht ohne Herausforderungen. Die strengen Cybersicherheitsvorschriften der Europäischen Union, die durch den Cyber Resilience Act hervorgehoben werden, der im Dezember 2024 in Kraft treten soll, sind ein zweischneidiges Schwert. Während sie die Compliance-Kosten erhöhen, versprechen sie auch, das Vertrauen der Verbraucher in vernetzte Überwachungsgeräte zu stärken. Unterdessen stehen Regionen wie Südamerika sowie der Nahe Osten und Afrika vor einem Wachstumsschub. Urbanisierung, gestärkte Gesundheitsinfrastrukturen und ein gesteigertes Bewusstsein für Säuglingssicherheitstechnologie treiben diesen Schwung an. Wirtschaftliche Einschränkungen und spärliche Vertriebsnetze in ländlichen Gebieten dämpfen jedoch die Akzeptanzraten.

Wettbewerbslandschaft

Der Babyphone-Markt weist eine mäßig konzentrierte Wettbewerbslandschaft auf, in der namhafte Unterhaltungselektronikunternehmen wie Samsung, Panasonic und Philips neben spezialisierten Herstellern wie Owlet, Infant Optics und Angelcare konkurrieren. Diese Mischung aus etablierten Akteuren und Nischeninnovatoren schafft ein dynamisches Umfeld, in dem Größe und Innovation nebeneinander existieren. Marktführer nutzen ihre umfangreichen Vertriebsnetze, globale Reichweite und starke Markenbekanntheit, um ihren Wettbewerbsvorteil zu wahren. Diese Unternehmen konzentrieren sich auf die Lieferung zuverlässiger und weithin zugänglicher Produkte und sichern so ihre Marktdominanz. Spezialisierte Akteure hingegen bringen Agilität und Innovation in den Vordergrund und zielen auf spezifische Verbraucherbedürfnisse und -präferenzen ab, um ihren Marktanteil effektiv zu sichern.

Spezialisierte Hersteller differenzieren sich durch modernste technologische Fortschritte, insbesondere in Bereichen wie Integration von künstlicher Intelligenz (KI), fortschrittliche Sensortechnologien und Partnerschaften mit Gesundheitsdienstleistern. Diese Innovationen haben Babyphone von einfachen Überwachungsgeräten in umfassende Säuglingswohl-Plattformen verwandelt. Beispielsweise ermöglichen KI-gestützte Funktionen prädiktive Analysen und Echtzeit-Warnungen, während fortschrittliche Sensoren Vitalzeichen wie Herzfrequenz und Sauerstoffsättigung überwachen. Kooperationen mit Gesundheitsorganisationen stärken zusätzlich die Glaubwürdigkeit und Funktionalität dieser Produkte und sprechen gesundheitsbewusste Eltern an, die mehr als nur traditionelle Überwachungslösungen suchen. Dieser Fokus auf Innovation ermöglicht es spezialisierten Akteuren, sich den sich wandelnden Verbraucheranforderungen anzupassen und eine starke Position im Markt zu etablieren.

Die Wettbewerbsintensität im Markt wird durch die wachsende Nachfrage nach Smart-Home-Integration weiter verstärkt. Unternehmen bemühen sich sicherzustellen, dass ihre Produkte mit führenden Plattformen wie Amazon Alexa, Google Home und Apple HomeKit kompatibel sind. Diese Kompatibilität ermöglicht es Babyphone, sich nahtlos in das breitere Ökosystem vernetzter Haushalte zu integrieren und technikaffine Verbraucher anzusprechen, die Komfort und Interoperabilität priorisieren. Da die Verbreitung von Smart-Home-Technologien weiter zunimmt, ist das Rennen um die Erfassung dieses Segments zu einem kritischen Fokus sowohl für etablierte Akteure als auch für aufstrebende Innovatoren im Babyphone-Markt geworden. Die Fähigkeit, Produkte anzubieten, die dem Smart-Home-Trend entsprechen, wird zunehmend zu einem wichtigen Differenzierungsmerkmal in dieser Wettbewerbslandschaft.

Marktführer im Babyphone-Bereich

Lenovo Group Limited

Panasonic Holdings Corporation

VTech Communications Inc.

Kids 2, Inc. (Summer Infant, Inc.)

Dorel Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Owlet brachte das Dream Sight-Babyphone für 99,99 USD auf den Markt und wurde damit die erste Marke, die das SGS-Cybersicherheitszertifikat erlangte, das Ende-zu-Ende-Verschlüsselung und sichere Firmware-Update-Protokolle validiert. Das Gerät lässt sich mit Owlets FDA-zugelassenem Dream Sock-Wearable integrieren, um korrelierte Video- und biometrische Überwachung zu ermöglichen, und positioniert es als klinisch hochwertiges Verbraucherprodukt.

- Oktober 2024: Philips, ein globaler Marktführer in Gesundheitstechnologie und Innovation, brachte den Philips Avent Connected Baby Monitor mit einer mobilen App auf den Markt. Dieses Babyphone führt fortschrittliche Funktionen zur Verbesserung der Kindersicherheit und des Wohlbefindens ein. Mit hochauflösendem Video-Streaming, bidirektionaler Kommunikation, klarer Audioübertragung und Bewegungserkennung bietet es Eltern einen umfassenden Blick auf die Umgebung ihres Kindes, auch bei schlechten Lichtverhältnissen.

- Februar 2024: Harbor, ein US-amerikanisches Start-up für Säuglingspflege, sicherte sich 3,7 Millionen USD an Startkapital und bereitet sich darauf vor, sein innovatives Babyphone vorzustellen. Dieses intelligente Gerät kann sowohl mit als auch ohne Internetverbindung streamen. Zu den wichtigsten Funktionen von Harbors Babyphone gehören: lokaler und Fernzugriff auf Streams, eine hochwertige 2K-Kamera, robuste Datenschutzgarantien, Split-Screen-Funktionalität zur Überwachung von bis zu vier Kindern und ein fortschrittliches intelligentes Audiowarnsystem.

- Januar 2024: Dorel Industries Inc.'s führende Babyausstattungsmarke Maxi-Cosi stellte ihre neueste Innovation vor: den See Pro 360°-Babyphone. Dieses hochmoderne Babyphone soll das elterliche Engagement transformieren und verfügt über die bahnbrechende CryAssist™-Technologie. Durch den Einsatz von KI entschlüsselt CryAssist™ das Weinen eines Babys und bietet Eltern Einblicke in die Bedürfnisse ihres Kindes, ob es schläfrig, quengelig, blähungsbedingt, aufgeregt oder hungrig ist.

Globaler Babyphone-Marktberichtsumfang

Ein elektronisches Gerät besteht aus einem Einweg-Radio- oder Videosender und einem tragbaren Empfänger zur Fernüberwachung oder -beobachtung eines ansonsten unbegleiteten Kindes. Der Babyphone-Markt ist nach Produkttyp, Kommunikationsmodus, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Audio-Babyphone, Video-Babyphone und Bewegungssensor-Babyphone unterteilt. Nach Kommunikationsmodus ist der Markt in kabelgebunden und kabellos/Wi-Fi unterteilt. Nach Vertriebskanal ist der Markt in Online-Einzelhandelsgeschäfte, Supermärkte/Verbrauchermärkte, Fachgeschäfte und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (in Millionen USD) ermittelt.

| Audio-Babyphone |

| Video-Babyphone |

| Bewegungssensor-Babyphone |

| Kabelgebunden |

| Kabellos/Wi-Fi |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Audio-Babyphone | |

| Video-Babyphone | ||

| Bewegungssensor-Babyphone | ||

| Kommunikationsmodus | Kabelgebunden | |

| Kabellos/Wi-Fi | ||

| Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Babyphone-Markt bis 2031 sein?

Der Babyphone-Markt soll bis 2031 auf der Grundlage einer CAGR von 6,9 % für den Zeitraum 2026–2031 einen Wert von 2,61 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Bewegungssensor-Babyphone werden bis 2031 die höchste CAGR von 7,5 % verzeichnen, da Eltern kontaktlose Atemüberwachung suchen.

Warum sind Cybersicherheitskennzeichnungen für Babyphone wichtig?

Kennzeichnungen wie das FCC Cyber Trust Mark versichern Käufern, dass Geräte Verschlüsselung verwenden und zeitnahe Patches erhalten, was Hacking-Risiken reduziert.

Welche Region bietet das stärkste zukünftige Wachstum?

Asien-Pazifik soll mit einer CAGR von 7,52 % wachsen, da steigende Mittelschichteinkommen und Mobile-First-Shopping die Verbreitung fördern.

Seite zuletzt aktualisiert am: