Größe und Marktanteil des GCC-Marktes für Faltschachteln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Faltschachteln von Mordor Intelligence

Die Größe des GCC-Marktes für Faltschachteln wird voraussichtlich von 2,21 Milliarden USD im Jahr 2025 auf 2,32 Milliarden USD im Jahr 2026 steigen und bis 2031 2,92 Milliarden USD erreichen, mit einer CAGR von 4,73 % über den Zeitraum 2026–2031. Der Aufschwung resultiert aus staatlichen Lokalisierungsmandaten, die die Verpackungsproduktion im Golfraum verankern, einer anhaltenden Nachfrage von Lebensmittel- und Getränkeverarbeitern sowie einer deutlichen Hinwendung zu nachhaltigen Faserlösungen, die den sich entwickelnden Regelungen zur erweiterten Herstellerverantwortung (EPR) entsprechen. Der Digitaldruck senkt die wirtschaftliche Schwelle für Kurzauflagen, sodass Markeninhaber Lagereinheiten personalisieren und die Markteinführungszeit verkürzen können. Luxustourismusprojekte wie NEOM und Expo City schreiben weiterhin hochwertige metallische Veredelungen vor und steigern den durchschnittlichen Umsatz pro Faltschachtel. Das mit Importen verbundene Zellstoffkostenrisiko und die Substitution durch flexible Beutel dämpfen das Gesamtwachstum, bringen jedoch die stetige Expansionsentwicklung des GCC-Marktes für Faltschachteln nicht zum Erliegen.

Wichtigste Erkenntnisse des Berichts

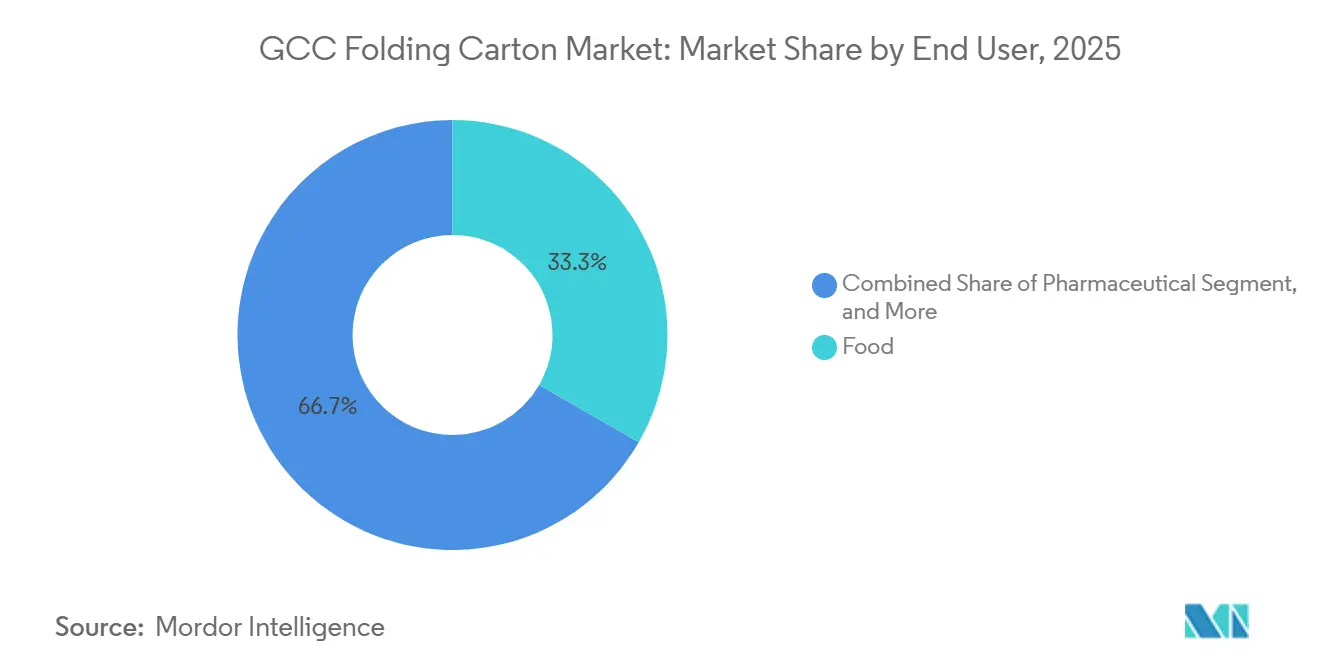

- Nach Endverbraucher entfiel auf Lebensmittel im Jahr 2025 ein Umsatzanteil von 33,32 % am GCC-Markt für Faltschachteln, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit einer CAGR von 6,09 % wachsen werden.

- Nach Materialtyp dominierte Faltschachtelkarton im Jahr 2025 mit einem Anteil von 41,09 % an der Größe des GCC-Marktes für Faltschachteln; recycelter Kraftkarton wird voraussichtlich mit der höchsten CAGR von 5,66 % bis 2031 wachsen.

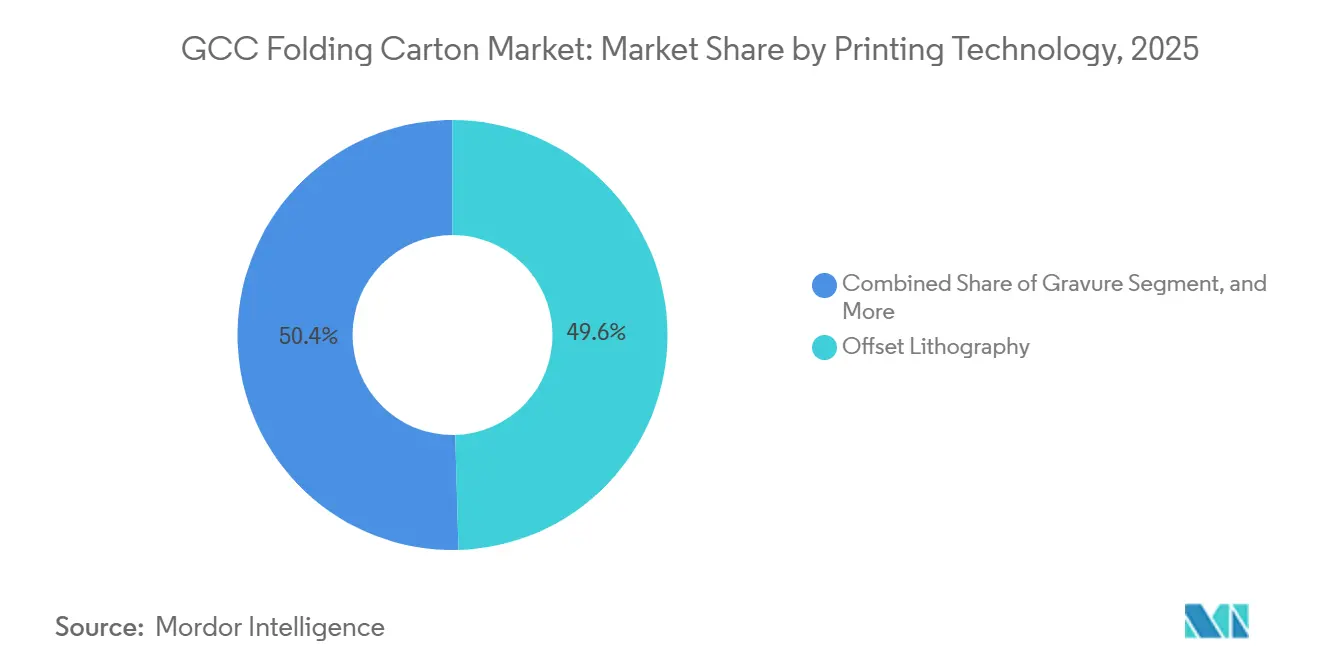

- Nach Drucktechnologie führte Offsetlithografie im Jahr 2025 mit einem Anteil von 49,56 % an der Größe des GCC-Marktes für Faltschachteln, während der Digitaldruck zwischen 2026 und 2031 mit einer CAGR von 5,71 % voranschreitet.

- Nach Beschichtung und Veredelung entfielen auf wässrige Beschichtungen im Jahr 2025 38,33 % des Anteils an der Größe des GCC-Marktes für Faltschachteln, während metallische und Spezialeffektbeschichtungen bis 2031 mit einer CAGR von 5,62 % zulegen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 44,21 % des Marktanteils am GCC-Markt für Faltschachteln; die Vereinigten Arabischen Emirate werden voraussichtlich das stärkste Wachstum mit einer CAGR von 5,89 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Faltschachteln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Mandate für nachhaltige Fasern | +1.2% | Saudi-Arabien, VAE (EPR-Pilotprojekte); Ausstrahlungseffekte auf Katar, Oman | Mittelfristig (2–4 Jahre) |

| Boom bei verpackten Lebensmitteln und Getränken | +1.0% | GCC-weit, konzentriert in Saudi-Arabien, städtischen Korridoren der VAE | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Nachfrage nach leichten Markenkartons | +0.9% | VAE (Logistikzentren Dubai, Abu Dhabi); Saudi-Arabien (Riad, Dschidda) | Kurzfristig (≤ 2 Jahre) |

| Digitaldruck ermöglicht SKU-Personalisierung | +0.7% | Saudi-Arabien, VAE; frühe Einführung im Luxuseinzelhandel Katars | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize im Rahmen der industriellen Visionen des GCC | +0.6% | Saudi-Arabien (Vision 2030), VAE (Operation 300bn), Oman (Tanfeedh) | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Premium-Faltschachteln in Großprojekten | +0.4% | Saudi-Arabien (NEOM, Qiddiya, Red Sea Project); VAE (Expo City Erbe) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Mandate für nachhaltige Fasern

Im Juli 2025 in den Vereinigten Arabischen Emiraten gestartete EPR-Pilotprojekte verpflichten Markeninhaber zur Finanzierung von Sammlung und Sortierung und drängen Verarbeiter hin zu recycelten Kraftsubstraten. Saudi-Arabiens nationale Abfallwirtschaftsstrategie schreibt bis 2035 eine Deponievermeidungsquote von 85 % vor, was Fasern gegenüber nicht recycelbaren Kunststoffen weiter begünstigt.[1]Saudi-Arabisches Ministerium für Umwelt, Wasser und Landwirtschaft, „Nationale Abfallwirtschaftsstrategie”, mewa.gov.sa Die Einhaltung von GSO 1943/2016 und 2528/2016 verpflichtet zu zweisprachiger Kennzeichnung und einem Mindestanteil an Recyclingmaterial, was einen Sogeffekt für zertifizierte Kartonqualitäten erzeugt. Große Verarbeiter wie Hotpack verlagern Kapital in Richtung Faseranlagen, um die Chance zu nutzen.[2]Arab News, „Nestlé unterzeichnet Jeddah-Werksvertrag”, arabnews.com Zusammen heben diese Maßnahmen die Nachfrage und fügen der prognostizierten CAGR des GCC-Marktes für Faltschachteln 1,2 Prozentpunkte hinzu.

Boom bei verpackten Lebensmitteln und Getränken

Schnelle Urbanisierung und die Erwerbsbeteiligung von Frauen haben den Absatz haltbarer Lebensmittel gesteigert; der FMCG-Umsatz der Vereinigten Arabischen Emirate wuchs 2024 um 6,8 %.[3]Gulf News, „FMCG-Umsatz in den VAE um 6,8 % gestiegen”, gulfnews.com Die Lebensmittelsicherheitsprogramme der Vision 2030 ziehen multinationale Hersteller an, wie Nestlés geplantes Werk in Dschidda zeigt. Faltschachteln bleiben die bevorzugte Sekundärverpackung für Cerealien und Snacks, da sie Stapelfestigkeit, Bedruckbarkeit und Manipulationsschutz in einer einzigen Komponente bieten. Obwohl flexible Standbeutel bei Trockensnackformaten Marktanteile gewinnen, verringern regulatorische Recyclingkosten den Preisunterschied und halten Faltschachteln relevant. Das Zusammentreffen von Mengenwachstum und Verpackungslokalisierung fügt der CAGR des GCC-Marktes für Faltschachteln 1,0 Prozentpunkte hinzu.

E-Commerce-Nachfrage nach leichten Markenkartons

Die Online-Durchdringung erreichte 2025 in den Vereinigten Arabischen Emiraten 14 % des Einzelhandelsumsatzes. Same-Day-Fulfillment-Modelle sind auf leichte, stapelbare Faltschachteln angewiesen, die mehrstufige Distribution überstehen und gleichzeitig als Marketingfläche dienen. Der Digitaldruck ermöglicht individualisierte Gestaltung, sodass Marken in verbraucherfertige Verpackungen ohne äußere Wellpappversandkartons liefern können. Riad und Dschidda verzeichnen paralleles Wachstum, da Logistikkorridore im Rahmen der Vision 2030 reifen. Diese Faktoren liefern einen Schub von 0,9 Prozentpunkten zur CAGR des Marktes.

Digitaldruck ermöglicht SKU-Personalisierung

Saudi-Arabiens bezahlte Druckumsätze sind auf dem Weg, bis 2032 767 Millionen USD zu erreichen, da Verarbeiter HP Indigo- und Canon-Plattformen installieren. Hybride Arbeitsabläufe, die auf der Gulf Print and Pack 2026 vorgestellt wurden, kombinieren Digitaldruck für variable Daten mit Flexodruck für Vollfarben und balancieren Kosten und Flexibilität. Körperpflege, Kosmetik und Lebensmittel-Abonnementboxen profitieren am meisten, da regionale Geschmacksvarianten und Influencer-Kooperationen flexible Gestaltungsaktualisierungen erfordern. Obwohl die Tintenkosten pro Einheit höher bleiben als beim Offsetdruck, verkürzt die Möglichkeit, auf Druckplatten zu verzichten, die Vorlaufzeit und senkt das Lagerrisiko, was 0,7 Prozentpunkte zur CAGR beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängige Zellstoffpreisvolatilität | -0.8% | GCC-weit; ausgeprägt in Saudi-Arabien, VAE aufgrund von Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Substitution durch flexible Beutel und Hartkunststoffe | -0.6% | Saudi-Arabien, VAE (Trockenlebensmittel, Getränke); begrenzt in Pharma/Kosmetik | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsvorschriften für regionale Papiermühlen | -0.3% | Saudi-Arabien, VAE (Genehmigungen für industriellen Wasserverbrauch); weniger schwerwiegend in Oman | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Mehrfarben-Faltschachtelverarbeitern | -0.2% | VAE, Katar (Luxuseinzelhandel); aufkommend in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängige Zellstoffpreisvolatilität

Golfverarbeiter importieren nahezu den gesamten Frischfaserkraftzellstoff und sind damit Rotes-Meer-Frachtaufschlägen und Spotmarktsschwankungen ausgesetzt; Fastmarkets PIX zeigte zwischen Dezember 2025 und Januar 2026 einen Rückgang der Testlinerpreise um 3–5 %. Prognosen der Weltbank deuten auf einen breiteren Rohstoffrückgang von 7 % hin, doch Zellstoff folgt seinem eigenen Zyklus, der durch skandinavische Wartungsstillstände angetrieben wird. Margendruck begrenzt die für Digitaldruckmaschinen und automatisierte Veredelungslinien verfügbaren Mittel. Die jüngste Rückwärtsintegration, wie Star Paper Mills 135.000-Tonnen-KEZAD-Anlage, bietet nur teilweise Entlastung, da Recyclingfasern die Helligkeitsspezifikationen für hochwertigen Faltschachtelkarton nicht erfüllen können. Der Bremseffekt entspricht einem Einfluss von -0,8 Prozentpunkten auf die CAGR des GCC-Marktes für Faltschachteln.

Substitution durch flexible Beutel und Hartkunststoffe

Polyethylen- und Polypropylenbeutel bieten hervorragende Barriereeigenschaften bei geringerem Materialgewicht und verlocken Markeninhaber in den Bereichen Trockenlebensmittel und Pulvergetränke. Der Kostenvorteil bleibt bestehen, bis EPR-Gebühren für nicht recycelbare Kunststoffe vollständig in Kraft treten, was das Delta verringert, aber nicht beseitigt. Faltschachteln behalten einen Vorteil in Pharmazeutika und Kosmetik, wo Manipulationsschutz und zweisprachige Kennzeichnung regulatorische Pflichtanforderungen sind. Dennoch gewinnt Flexverpackung genug inkrementellen Marktanteil, um die CAGR-Prognose des Marktes um 0,6 Prozentpunkte zu kürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Körperpflege übertrifft die Lebensmittelvolumenbasis

Körperpflege und Kosmetik werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,09 % wachsen. Die Nachfrage resultiert aus Premiumisierungstrends und regionalen Nachhaltigkeitsverpflichtungen wie L'Oréals Verpackungsfahrplan 2030. GSO-Kennzeichnungs- und Manipulationsschutzmandate passen natürlich zu Faltschachtelformaten und machen sie kosteneffizient für die Einhaltung von Vorschriften. Lebensmittel hielten 2025 33,32 % des Marktanteils am GCC-Markt für Faltschachteln, gestützt durch stabile Cerealien- und Snackvolumina, doch ihr Wachstum ist aufgrund der Zunahme flexibler Beutel langsamer. Pharmazeutika verzeichnen ein stabiles mittleres einstelliges Wachstum, da Blisterpackungen und Fläschchen Sekundärfaltschachteln benötigen, um die Gute-Herstellungspraxis-Standards gemäß ISO 22716 zu erfüllen.

Verbraucherbefragungen zeigen, dass 70 % der Golfeinkäufer umweltfreundliche Verpackungen bevorzugen, was recyclinghaltige Faltschachteln für Beauty-SKUs stärkt. E-Commerce-Unboxing-Rituale verstärken die Rolle dekorativer Veredelungen zusätzlich. Im Gegensatz dazu gehen Tabakvolumina unter Regelungen zur Einheitsverpackung zurück, und Elektronik setzt standardmäßig auf Wellpappversandkartons, was die Durchdringung von Faltschachteln begrenzt. Infolgedessen liefert das Körperpflegesegment den stärksten inkrementellen Wert für die Größe des GCC-Marktes für Faltschachteln über den Prognosehorizont.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Recycelter Kraftkarton gewinnt regulatorischen Rückenwind

Recycelter Kraftkarton wird voraussichtlich bis 2031 mit einer CAGR von 5,66 % wachsen und profitiert von Deponievermeidungsmandaten in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die Frischfasern mit einem regulatorischen Aufschlag bepreisen. Faltschachtelkarton führte 2025 mit einem Anteil von 41,09 %, da er ein optimales Steifigkeits-Kosten-Verhältnis für Hochvolumen-Lebensmittel- und Getränkeanwendungen bietet. Frischfaserkraft behält eine Nischennachfrage in exportorientierten Pharmazeutika, wo europäische Kunden kontaminationsfreie Substrate vorschreiben. Laufende Investitionen in Helligkeitsverbesserung und Deinking-Technologien durch regionale Mühlen wie MEPCOs SAR-1,8-Milliarden-PM5-Linie zielen darauf ab, den Qualitätsabstand zu europäischen Lieferanten zu verringern.

Wasserknappheitsvorschriften erfordern jedoch geschlossene Kühlkreisläufe, was die Kapitalkosten für neue Recyclingmühlen erhöht. Verarbeiter wägen diese Ausgaben gegen den Reputationsvorteil lokaler Beschaffung ab, insbesondere unter den Lokalisierungsquoten der Vision 2030. Insgesamt diversifiziert der Aufstieg von recyceltem Kraftkarton die Versorgung und untermauert die Nachhaltigkeitserzählung des GCC-Marktes für Faltschachteln.

Nach Drucktechnologie: Digitaldruck stört die Volumendominanz des Offsetdrucks

Offsetlithografie dominierte 2025 mit 49,56 % des Volumens aufgrund langer, repetitiver Lebensmittel- und Getränkeauflagen, die Plattenkosten amortisieren. Dennoch spiegelt die CAGR des Digitaldrucks von 5,71 % die Präferenz der Markeninhaber für agile SKU-Einführungen und variablen Datendruck wider. Hybride Arbeitsabläufe, die auf der Gulf Print and Pack 2026 demonstriert wurden, kombinieren die Geschwindigkeit des Flexodrucks für Vollfarben mit digitalen Druckköpfen für Seriennummern und Personalisierung. Obwohl die Kosten pro Bogen höher bleiben, eliminiert das plattenlose Modell Plattenabfall und minimiert Obsoleszenz, wenn sich Kampagnen schnell ändern.

Flexodruck behält sein Territorium im Wellpapp-Nachdruck und bei einfachen Faltschachteln aufgrund seines höheren Durchsatzes, während Tiefdruck und Siebdruck kleine, aber profitable Nischen im Duty-Free-Kosmetikbereich halten, wo Metalltinten und taktile Lacke dominieren. Die anhaltende Verlagerung hin zum Digitaldruck verkürzt Vorlaufzeiten von Wochen auf Tage und verändert die Dienstleistungsmodelle der Verarbeiter im GCC-Markt für Faltschachteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtung und Veredelung: Metallische Effekte erschließen Premium-Segmente

Wässrige Beschichtungen dominierten 2025 mit 38,33 % aufgrund ihres lebensmittelsicheren Profils und schneller Trocknungszeiten. Metallische und Spezialeffektbeschichtungen skalieren jedoch am schnellsten mit einer CAGR von 5,62 %, da Luxuskosmetik und Duty-Free-Händler nach Regalauftritt suchen. Diese Veredelungen, die Heißfolienprägung oder holografische Folien über UV-Lack schichten, erzielen Preisaufschläge von 20–30 %, die Markeninhaber im Austausch für messbare Steigerungen der Verbraucheraufmerksamkeit akzeptieren. Folienlaminate bleiben bei feuchtigkeitsempfindlichen Snacks beliebt, ziehen jedoch höhere EPR-Gebühren an, was Verarbeiter dazu veranlasst, recycelbare beschichtete Papieralternativen zu erkunden.

Verarbeiter fügen Inline-Beschichtungseinheiten und Robotik hinzu, um Rüstzeiten zu verkürzen und kürzere Produktionsläufe zu ermöglichen, die auf saisonale Aktionen abgestimmt sind. Diese Agilität sichert Verträge von digital-nativen Beauty-Marken und erweitert die Wertschöpfung innerhalb der Größe des GCC-Marktes für Faltschachteln.

Geografische Analyse

Saudi-Arabien hielt 2025 44,21 % des regionalen Volumens. Mandate für lokale Inhalte, Beschaffung für Großprojekte und eine Verbraucherbasis von 35 Millionen Menschen stützen die Nachfrage, während die durch den Börsengang finanzierte Expansion von United Carton Industries Company die inländische Kapazität festigt. MEPCOs PM5 verdoppelte die Testlinerproduktion im April 2025 auf jährlich 450.000 Tonnen und verbesserte die Rohstoffverfügbarkeit für lokale Verarbeiter. Das Wachstum verlangsamt sich jedoch im Vergleich zu kleineren Golfpartnern, da die E-Commerce-Akzeptanz außerhalb der Hauptstädte noch in den Anfängen steckt und die Substitution durch flexible Verpackungen ausgeprägter ist.

Die Vereinigten Arabischen Emirate werden voraussichtlich das Königreich mit einer CAGR von 5,89 % übertreffen, gestützt auf Freizonenvorteile und das EPR-Pilotprojekt vom Juli 2025, das die gesamten Lebenszykluskosten für recycelbare Fasern senkt. Star Paper Mills 135.000-Tonnen-Anlage für recycelten Kraftkarton in KEZAD hat die Importabhängigkeit bereits verringert, während Operation 300bn Industriefinanzierung in lokale Verarbeitungslinien lenkt. Die E-Commerce-Durchdringung, die nun 14 % des Einzelhandelsumsatzes ausmacht, beschleunigt die Nachfrage nach leichten, digital bedruckten Faltschachteln im Korridor Dubai–Abu Dhabi.

Katar, Kuwait, Oman und Bahrain liefern gemeinsam das verbleibende Volumen. Katar profitiert vom Einzelhandelserbe der Fußballweltmeisterschaft, Kuwait erholt sich mit der Rückkehr der Einkaufszentrumbesucher, Omans Tanfeedh diversifiziert in die Agrarlebensmittelverarbeitung, und Bahrain nutzt die Nähe zur Ostprovinz Saudi-Arabiens für grenzüberschreitende Verkäufe. Diese Märkte sind kleiner und logistisch kostspieliger, aber die Zollunionsregeln des GCC ermöglichen es saudi-arabischen und emiratischen Verarbeitern, sie effizient zu bedienen, was die Anreize für eigenständige Greenfield-Anlagen verringert. Folglich bestimmen die beiden Wachstumsmotoren Riad–Dschidda und Dubai–Abu Dhabi die übergeordnete Entwicklung des GCC-Marktes für Faltschachteln.

Wettbewerbslandschaft

United Carton Industries Company, Obeikan und Napco machen zusammen etwa die Hälfte der installierten Faltschachtelkapazität aus, was dem GCC-Markt für Faltschachteln ein moderates Konzentrationsprofil verleiht. Star Paper Mills Rückwärtsintegration in recycelten Kraftkarton, kombiniert mit Al Jawdah Papers 250-Tonnen-pro-Tag-Linie in Saudi-Arabien, sichert die inländische Faserversorgung und hedgt die Zellstoffvolatilität. Technologieinvestitionen sind der wichtigste Differenzierungshebel: Gulf Carton Factory hat BW Papersystems Flexodruckmaschinen und Robotik im Stanzen installiert, um Vorlaufzeiten zu verkürzen, während kleinere Verarbeiter HP Indigo-Maschinen einsetzen, um Kurzauftragsarbeiten im Körperpflegebereich zu gewinnen.

Napcos Erwerb von Arabian Flexible Packaging im August 2025 fügt horizontale Breite hinzu und ermöglicht gebündelte Angebote für starre und flexible Verpackungen, die multinationale Beschaffungsteams ansprechen. Ethische Beschaffung entwickelt sich zu einem neuen Auswahlkriterium; Gulf Carton Factorys Sedex-Zertifizierung erschließt europäische und nordamerikanische Verträge, die Transparenz bei Arbeitspraktiken fordern. Dennoch bleibt die Fragmentierung in Pharmazeutika, Tabak und Luxuskosmetik bestehen, wo spezialisierte Beschichtungen und regulatorische Hürden hohe Wechselkosten erzeugen. Die Wettbewerbsintensität treibt kontinuierliche Upgrades bei Inline-Beschichtung, Hybriddruckmaschinen und digitaler Workflow-Automatisierung im gesamten GCC-Markt für Faltschachteln voran.

Marktführer im GCC-Bereich für Faltschachteln

Gulf Carton Factory Co.

NASR Packaging & Printing Co.

Obeikan Folding Carton Company L.L.C.

Al Kifah Paper Products Company

United Carton Industries Company (UCI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Obeikan Folding Carton Company ging eine Partnerschaft mit Tetra Pak ein, um FSC-zertifizierten Karton für Getränkeverpackungen zu liefern und sicherte sich 15.000 Tonnen pro Jahr bis 2028.

- August 2026: Napco National Packaging Company erwarb Arabian Flexible Packaging und schuf ein Einzelquellen-Angebot für starre und flexible Verpackungen mit einem Cross-Selling-Potenzial von 20 Millionen USD bis 2027.

- Juli 2025: Die Vereinigten Arabischen Emirate starteten ein EPR-Pilotprogramm, das Faltschachteln die niedrigste Gebührenstufe zuweist und die Substitution von Hartkunststoffen fördert.

- Juni 2025: Al Jawdah Paper begann mit der Produktion von 250 Tonnen pro Tag recyceltem Kraftkarton in Saudi-Arabien und reduzierte den Süßwasserverbrauch durch geschlossene Kreislaufsysteme um 60 %.

Berichtsumfang des GCC-Marktes für Faltschachteln

Eine Faltschachtel ist eine Art papierbasierter Verpackung aus Karton, der bedruckt, geschnitten, gefaltet und geklebt wird, um eine Schachtel zu formen. Sie wird in der Regel flach an Hersteller geliefert und bei Bedarf für die Produktverpackung in Form gebracht.

Der Bericht zum GCC-Markt für Faltschachteln ist segmentiert nach Endverbraucher (Lebensmittel, Getränke, Pharmazeutika, Körperpflege, Industrie, Tabak, Elektronik), Materialtyp (FBB, SBS, WLC, Recycelter Kraftkarton, Frischfaserkraftkarton), Drucktechnologie (Offset, Flexodruck, Digital, Tiefdruck, Siebdruck), Beschichtung (Wässrig, UV, Lack, Folienlaminate, Metallische Effekte) und Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain). Marktprognosen sind in Wertangaben (USD).

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Industrie und Automobil |

| Tabak |

| Elektronik und Gebrauchsgüter |

| Faltschachtelkarton (FBB) |

| Vollgebleichter Sulfatkarton (SBS) |

| Weißgedeckter Graukarton (WLC) |

| Recycelter Kraftkarton |

| Frischfaserkraftkarton |

| Offsetlithografie |

| Flexodruck |

| Digital (Tintenstrahldruck und Tonerdruck) |

| Tiefdruck |

| Siebdruck |

| Wässrig und wasserbasiert |

| UV-Beschichtung |

| Lack und Firnis |

| Folienlaminate |

| Metallische und Spezialeffekte |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Endverbraucher | Lebensmittel |

| Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Industrie und Automobil | |

| Tabak | |

| Elektronik und Gebrauchsgüter | |

| Nach Materialtyp | Faltschachtelkarton (FBB) |

| Vollgebleichter Sulfatkarton (SBS) | |

| Weißgedeckter Graukarton (WLC) | |

| Recycelter Kraftkarton | |

| Frischfaserkraftkarton | |

| Nach Drucktechnologie | Offsetlithografie |

| Flexodruck | |

| Digital (Tintenstrahldruck und Tonerdruck) | |

| Tiefdruck | |

| Siebdruck | |

| Nach Beschichtung und Veredelung | Wässrig und wasserbasiert |

| UV-Beschichtung | |

| Lack und Firnis | |

| Folienlaminate | |

| Metallische und Spezialeffekte | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der GCC-Markt für Faltschachteln im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 2,92 Milliarden USD erreichen.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Körperpflege und Kosmetik führen mit einer prognostizierten CAGR von 6,09 % im Zeitraum 2026–2031.

Warum gewinnt recycelter Kraftkarton im Golfraum an Bedeutung?

EPR-Regelungen und Deponievermeidungsmandate weisen recycelten Fasern niedrigere Gebühren zu, was recycelten Kraftkarton zum bevorzugten Substrat für viele Markeninhaber macht.

Wie verändert der Digitaldruck die Wettbewerbslandschaft?

Digitaldruckmaschinen eliminieren Plattenkosten und ermöglichen SKU-Personalisierung in Kurzauflagen sowie kürzere Vorlaufzeiten, insbesondere für Premium- und E-Commerce-orientierte Marken.

Welches Land wird in der Region die höchste Wachstumsrate verzeichnen?

Die Vereinigten Arabischen Emirate werden voraussichtlich eine CAGR von 5,89 % verzeichnen und damit andere GCC-Mitglieder aufgrund von Freizonenvorteilen und robuster E-Commerce-Akzeptanz übertreffen.

Was sind die Hauptrisiken für das Marktwachstum?

Importabhängige Zellstoffpreisvolatilität und Substitution durch flexible Beutel sind die bedeutendsten Hemmnisse und kürzen gemeinsam die prognostizierte CAGR um 1,4 Prozentpunkte.

Seite zuletzt aktualisiert am: