Thailand-Faltkarton-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

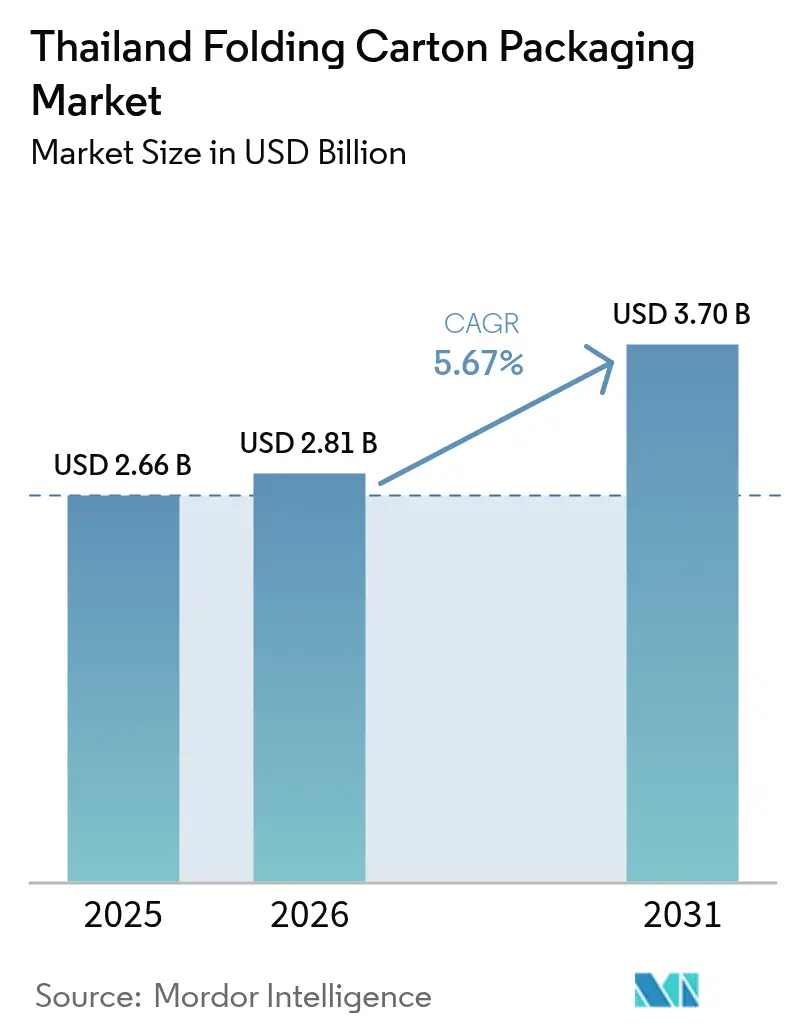

| Marktgröße im Basisjahr (2025) | 2.66 Milliarden US-Dollar |

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

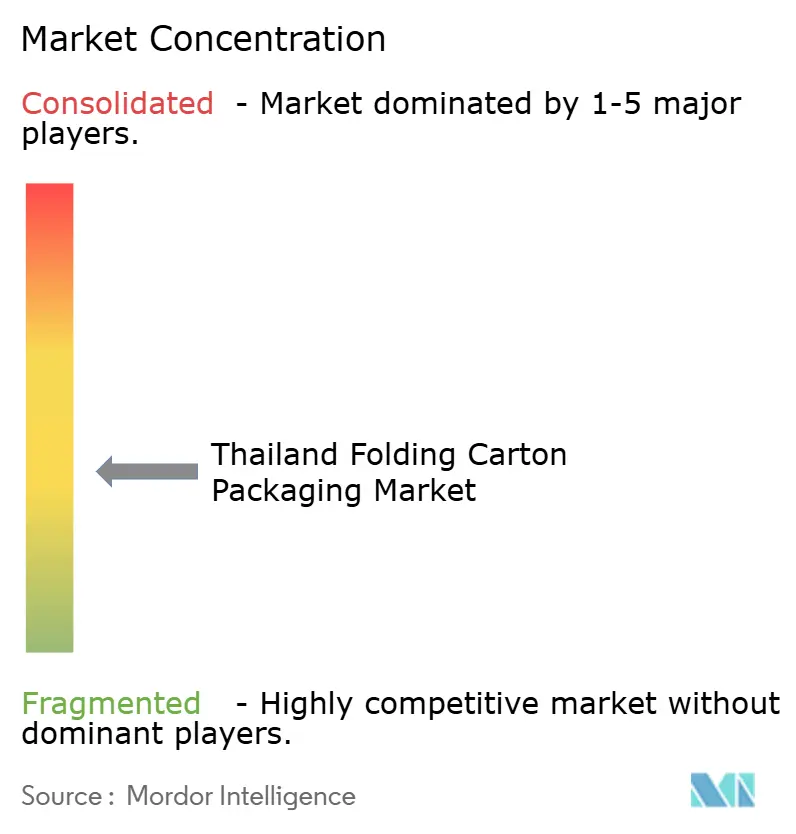

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand-Faltkarton-Verpackungsmarkt Analyse von Mordor Intelligence

Der Thailand Faltkarton-Verpackungsmarkt wurde im Jahr 2025 auf 2,66 Milliarden USD bewertet und wird voraussichtlich von 2,81 Milliarden USD im Jahr 2026 auf 3,7 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,67 % während des Prognosezeitraums (2026–2031). Robustes E-Commerce-Volumen, die Verlagerung von Druck- und Verarbeitungskapazitäten aus China sowie ein anhaltender Verbraucherwechsel zu verpackten Lebensmitteln stützen die Nachfrage. Digitale Kurzauflagen-Kartondruckmaschinen senken die Mindestbestellmengen für kleine Marken, während verbindliche Regeln zur erweiterten Herstellerverantwortung (EPR) die Verarbeiter in Richtung Substrate mit Recyclinganteil drängen. Die Erholung des Tourismus steigert zudem die Nachfrage nach hochwertigen Kartons für Körperpflege und Süßwaren, da internationale Marken ihre Produktion lokalisieren. Kapazitätserweiterungen im Eastern Economic Corridor halten das Angebot reaktionsfähig, doch Unsicherheiten bei Strompreisen und Schwankungen bei den Kosten für Recyclingfasern belasten die Margen der Verarbeiter.

Wichtigste Erkenntnisse des Berichts

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 51,98 % auf den Offsetlithografiedruck im Thailand Faltkarton-Verpackungsmarkt.

- Nach Materialtyp wird die Marktgröße des Thailand Faltkarton-Verpackungsmarkts für Faltkartonpapier zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 33,92 % auf Lebensmittel und Getränke im Thailand Faltkarton-Verpackungsmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Thailand-Faltkarton-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Robustes E-Commerce-Volumenwachstum und Nachhaltigkeitsverpflichtungen | +1.2% | National (Bangkok, wichtige städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Wechsel von FMCG-Marken hin zu hochwertigen bedruckten Kartons | +0.9% | National (Premiumfokus in Bangkok, Tourismuszonen) | Mittelfristig (2–4 Jahre) |

| Staatliches EPR-Gesetzentwurf katalysiert Nachfrage nach Recyclinginhalten | +0.7% | National (Industriezonen) | Langfristig (≥ 4 Jahre) |

| Kommerzielle Einführung digitaler Kurzauflagen-Kartondruckmaschinen | +0.8% | National (Fertigungscluster) | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Hochgeschwindigkeits-Offsetkapazitäten von China nach Thailand | +1.1% | Eastern Economic Corridor | Mittelfristig (2–4 Jahre) |

| Starker Anstieg von Mahlzeiten-Kit- und Fertiggerichts-Abonnements | +0.6% | Städtische Zentren, Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes E-Commerce-Volumenwachstum und Nachhaltigkeitsverpflichtungen

Der thailändische Online-Einzelhandelsumsatz erreichte im Jahr 2023 26,5 Milliarden USD und wird bis 2025 voraussichtlich 32 Milliarden USD erreichen, was die Nachfrage nach schützenden und markenbewussten Faltkartons antreibt. Große Plattformen schreiben zunehmend Recyclinginhalte vor, um ihre unternehmerischen ESG-Ziele zu erfüllen, und zwingen Verarbeiter dazu, stabile Recyclingfaserversorgungen trotz volatiler Importströme zu sichern. Einzelhändler, die ihre Omnichannel-Aktivitäten ausbauen, benötigen standardisierte Stanzlinien, die nahtlos vom Lager bis zur Haustür funktionieren, was multifunktionale Kartondesigns vorantreibt. Nachhaltigkeitsverpflichtungen treiben die Einführung wasserbasierter Beschichtungen als PFAS-freie Alternativen voran, trotz anhaltender Kostenaufschläge von 0,02–0,05 USD pro m². Zusammen stützen steigende Paketzahlen und Ziele für umweltfreundliche Verpackungen ein konsistentes mittleres einstelliges Volumenwachstum für den Thailand Faltkarton-Verpackungsmarkt.

Wechsel von FMCG-Marken hin zu hochwertigen bedruckten Kartons

Thailands einkommensschwache Mittelschicht und der Tourismuszustrom ermutigen Markeninhaber, ihre Regalpräsenz mit geprägten, mattlackierten und holografischen Kartonoberflächen aufzuwerten. Kürzere Produktlebenszyklen und saisonale Kollektionen erfordern agile Umrüstungen – ein ideales Einsatzgebiet für Digitalpressen mit 15-minütigen Einrichtzeiten. Forschungs- und Entwicklungsausgaben von Technologieanbietern wie Tetra Pak, rund 100 Millionen EUR (118 Millionen USD) pro Jahr, fließen in Barrierebeschichtungen, die eine Reduzierung des Energieverbrauchs der Anlage um 40 % ermöglichen und gleichzeitig Premium-Grafiken unterstützen. Die Premiumisierung ist am deutlichsten in den Bereichen Körperpflege, Kosmetik und Spezialitätenkonfekt, wo die Verpackung ein primärer Kaufauslöser ist.

Staatliches EPR-Gesetzentwurf katalysiert Nachfrage nach Recyclinginhalten

Der Entwurf des Rahmens zur erweiterten Herstellerverantwortung (EPR) wird Markeninhaber finanziell haftbar für die Sammlung gebrauchter Verpackungen machen, voraussichtlich zunächst in Industriezonen eingeführt. Frühe Compliance-Strategien umfassen Verträge mit Kooperativen zur Sicherung von gepressten Fasern, ähnlich wie Pilotprojekte im benachbarten Vietnam. Exporteure müssen auch Chinas Expresspaketstandard GB 43352-2023 beachten, der den Schwermetallgehalt begrenzt und thailändische Verarbeiter somit zu zertifizierten Altpapierströmen drängt.[1]CIRS Testing, "Chinas erster verbindlicher Expressverpackungsstandard GB 43352-2023," cirs-ck.com Die dreijährige Übergangsfrist bis zur vollständigen Umsetzung schafft Anreize für Investitionen in optische Sortieranlagen und feuchtigkeitskontrollierte Lagerhäuser, die Faserqualität und -kosten stabilisieren.

Kommerzielle Einführung digitaler Kurzauflagen-Kartondruckmaschinen

Digitalpressen der nächsten Generation mit Rollenzuführung liefern nun bis zu 25.000 Drucke pro Stunde und schließen damit die Gesamtbetriebskostenlücke gegenüber mittleren Offsetauflagen. Investitionsanreize des Board of Investment ermöglichen beschleunigte Abschreibungen und Zinssubventionen, was Kapitalhürden senkt. Wirtschaftliche Mindestmengen sind auf 500–1.000 Einheiten gesunken, sodass Direktvertrieb-Start-ups qualitativ hochwertige Kartons ohne überschüssige Lagerbestände beschaffen können. Verarbeiter nutzen die Variablendatenfähigkeit für die pharmazeutische Serialisierung und QR-gestützte Promotionen, die das Verbraucherengagement steigern. Die Technologie reduziert außerdem den Ausschuss um etwa 20 % durch Einzeldurchlauf-Workflows und unterstützt damit sowohl Kosteneinsparungen als auch ESG-Kennzahlen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingkarton in Verbindung mit Chinas Importpolitik | -0.8% | National (alle Verarbeiter) | Mittelfristig (2–4 Jahre) |

| Stark steigende Industriestromtarife | -0.6% | National (energieintensive Betriebe) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KMU-Verarbeitungsbasis schränkt Qualitätskontrolle ein | -0.4% | National (kleinere Verarbeiter) | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten für PFAS-freie Beschichtungen | -0.3% | National (Verwendung in Lebensmittelkontakt) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingkarton in Verbindung mit Chinas Importpolitik

Chinas Verbot des Imports gemischter Papierabfälle aus dem Jahr 2018 wirkte sich auf Südostasien aus, überschwemmte thailändische Mühlen mit inkonsistenten Rohstoffen und ließ die Preise für gemischtes Altpapier von über 60 USD pro Tonne im Jahr 2017 auf nahezu null fallen, bevor sie sich wieder erholten.[2]US-Handelskommission, "Chinas Altpapier-Importrichtlinien: Teil 1," usitc.gov Verarbeiter haben Schwierigkeiten, Kostenschwankungen abzusichern, da die inländischen Sammelquoten hinter den Normen entwickelter Märkte zurückbleiben. Jüngste Kapazitätserweiterungen in regionalen Recyclinganlagen verringern die Qualitätslücken, doch politische Kursänderungen – etwa mögliche Quotenreduzierungen in Indonesien – halten das Preisrisiko hoch. Größere thailändische Unternehmen halten dreimonatige Faserlagerbestände vor, aber KMU mit knappem Umlaufvermögen können plötzliche Preisspitzen nicht auffangen, was Margen komprimiert und gelegentlich zu Produktionsstopps führt.

Stark steigende Industriestromtarife

Die Energieregulierungskommission Thailands erwog im Jahr 2024 eine Tariferhöhung von 44 %, bevor sie die Tarife bei etwa 4,18 THB pro kWh (0,12 USD pro kWh) eingefroren hat, um die Exportwettbewerbsfähigkeit zu erhalten. Die Erleichterung ist vorübergehend; geplante LNG-betriebene Stromerzeugung und Netzaufrüstungen kündigen Aufwärtsanpassungen an, sobald die Wahlen vorbei sind. Verarbeiter, die UV-Härtung, Heißfolienprägung und klimatisierte Stanzräume betreiben, sind überproportional betroffen. Diejenigen, die Dachsolaranlagen installieren, decken bis zu 10 % ihres Bedarfs und sichern sich langfristige Einsparungen, doch die Amortisationszeiten der Projekte erstrecken sich auf sieben Jahre für Unternehmen ohne bevorzugte Finanzierung. Somit bleiben steigende Energiekosten ein Rentabilitätsgegenwind für den Thailand Faltkarton-Verpackungsmarkt in den nächsten zwei Jahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Chipboard steht vor nachhaltigen Alternativen

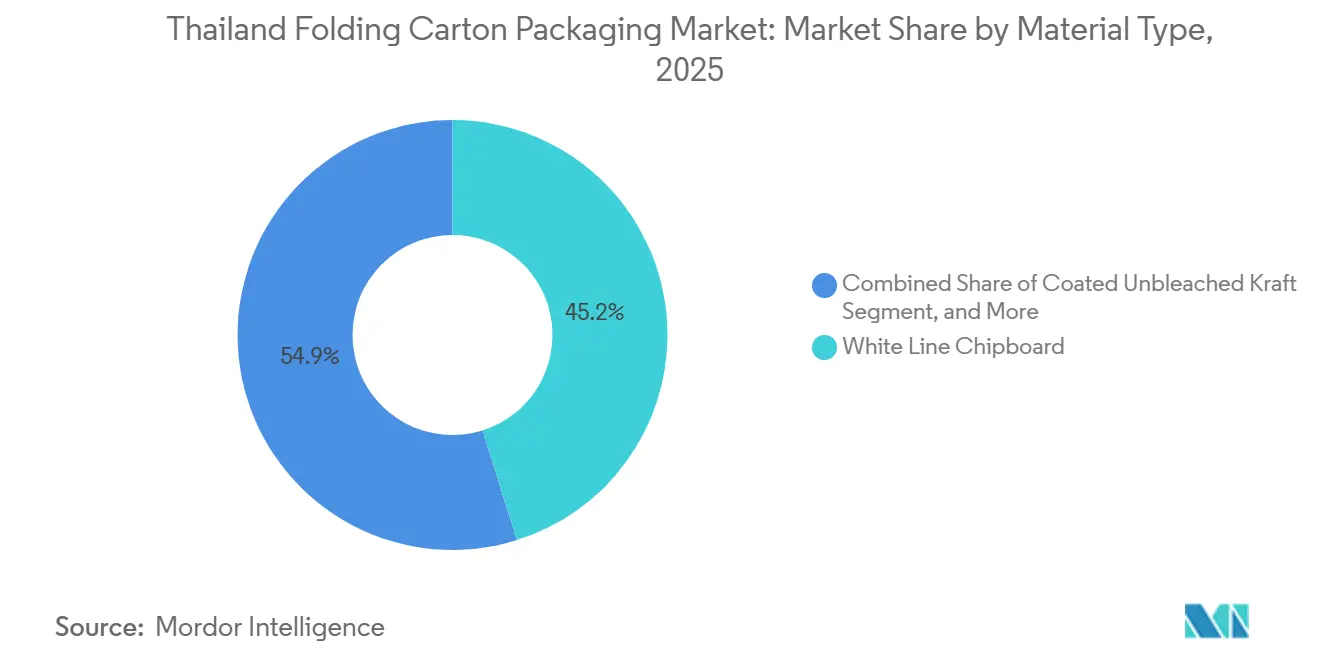

White-lined Chipboard machte im Jahr 2025 45,15 % des Thailand Faltkarton-Verpackungsmarkts aus, aufgrund seiner Bedruckbarkeit und seines Kostenvorteils. Marken bevorzugen seine glatte Oberfläche für hochauflösende Bilder, aber Faltkartonpapier wächst mit einer CAGR von 6,51 %, da Einzelhändler versprechen, bis 2030 einen Recyclinganteil von 30 % zu erreichen. Das Steifigkeits-Gewichts-Verhältnis von Faltkartonpapier ermöglicht eine Reduzierung der Materialstärke, was die Frachtkosten bei grenzüberschreitenden Lieferungen in die CLMV-Länder (Kambodscha, Laos, Myanmar, Vietnam) um 8–10 % senkt. Solid Bleached Board behält eine Nischenverwendung in der Kosmetik, wo Helligkeitswerte den Zielen der Regalwirkung dienen; jedoch begrenzen die höheren Kosten die Massenadoption. Coated Unbleached Kraftboard spricht Elektronikhersteller an, die Durchstichfestigkeit für schwere Komponenten schätzen.

Barrierebeschichtete Qualitäten, die dampfabgeschiedenes Aluminiumoxid (AlOx) integrieren, erhöhen die funktionale Obergrenze für Faltkartonpapier und ermöglichen migrationssichere Verpackungen für Nüsse, Schokolade und Pulvergetränke. Die dritte BOBST-Metallisierungsanlage von SRF Limited, die für September 2025 in Rayong geplant ist, wird die regionale Produktion von Hochbarriere-Folien erhöhen, die Laminatstrukturen speisen.[3]Packaging Strategies, "SRF Limited kauft dritte BOBST-Maschine," packagingstrategies.com Diese Materialverschiebungen unterstreichen eine entstehende Hierarchie, in der Chipboard das Volumen dominiert, aber Faltkartonpapier den Ruf im Thailand Faltkarton-Verpackungsmarkt gewinnt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Drucktechnologie: Digitale Transformation beschleunigt Individualisierung

Der Offsetlithografiedruck behielt im Jahr 2025 einen Anteil von 51,98 %, da Langauflagen für Snack- und Zigarettenkartons die Druckmaschinen auslasten, doch der Digitaldruck steigt mit einer CAGR von 6,92 %, da Getränkemarken zunehmend Kampagnen für TikTok-Micro-Influencer personalisieren. Hybridlinien leiten statische Basisgrafiken durch Offseteinheiten und variablen Text oder Codes durch Tintenstrahlköpfe, was Skaleneffekte mit Flexibilität verbindet. Auflagenmengen von 3.000–5.000 Einheiten, die früher digital unwirtschaftlich waren, sind nun unter Klick-Abrechnungsverträgen der Gerätehersteller kostendeckend.

Farbmanagementsoftware, die den ISO-12647-Standards entspricht, begrenzt die Delta-E-Abweichung unter 2,0 und erfüllt die Anforderungen multinationaler Käufer. Der Flexodruck bleibt bei Kraftkarton-Gemüsekisten relevant, die einen starken Tintenauftrag erfordern, während der Tiefdruck bei Duty-free-Süßwaren-Multipacks begrenzt eingesetzt wird, wo Druckzylinder über Millionen von Abdrücken amortisiert werden. Insgesamt positioniert die Technologiediversifizierung die Verarbeiter, um mehrstufige Servicemodelle anzubieten, die für den Thailand Faltkarton-Verpackungsmarkt unerlässlich sind.

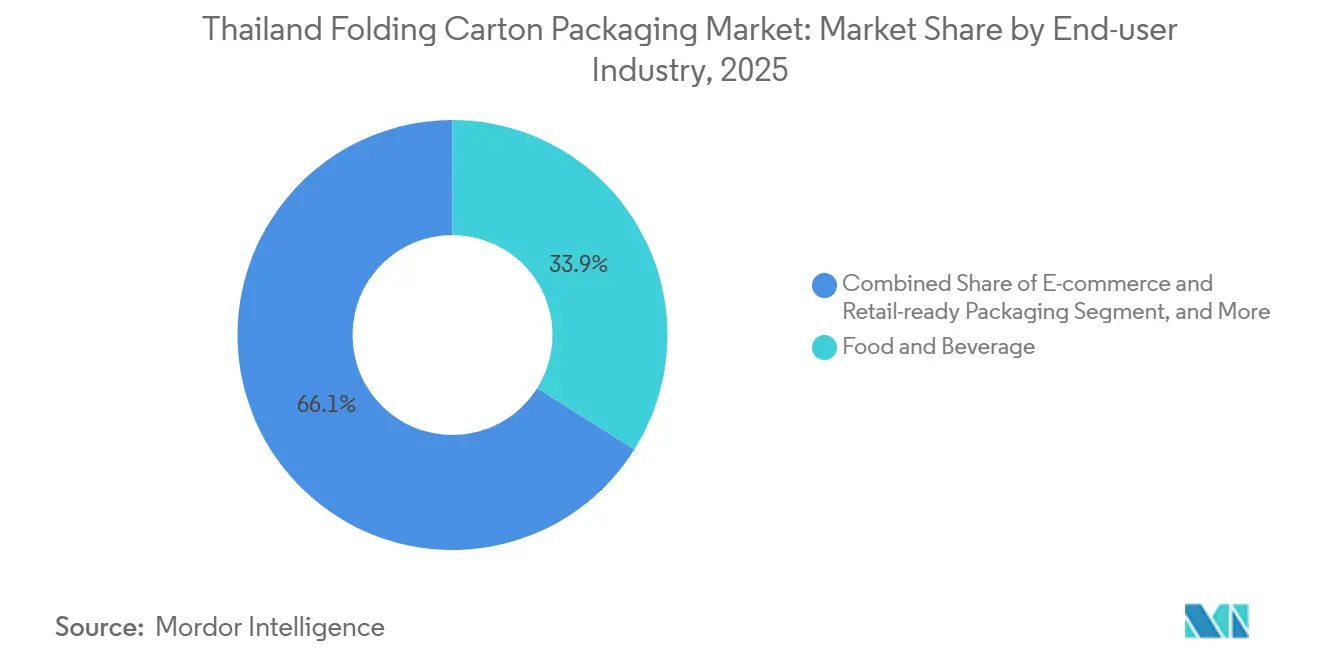

Nach Endverbraucherbranche: Lebensmittelsektor treibt Entwicklung hochwertiger Verpackungen voran

Das Segment Lebensmittel und Getränke hielt im Jahr 2025 einen Marktanteil von 33,92 % am Thailand Faltkarton-Verpackungsmarkt, da Verarbeiter hygienische, markenzentrierte Kartons priorisierten, die die Haltbarkeit von Fertiggerichten verlängern. Komfortorientierte Portionspackungen, insbesondere Mahlzeiten-Kit-Einlagen, machen einen wachsenden Anteil des Volumens aus. Strenge Rückverfolgbarkeitsregeln der Supermarktketten leiten Verarbeiter zu digitalen Wasserzeichen und manipulationssicheren Verschlüssen, die Preisaufschläge rechtfertigen. Unterdessen sind Gesundheitswesen und Pharmazeutika mit einer CAGR von 7,63 % die am schnellsten wachsenden Nutzer. Ausländische Arzneimittelhersteller, die Blisterkartenverpackungen in Rayong und Chonburi lokalisieren, verlangen Serialisierung und 100-prozentige Druckfehlerinspektion, was Investitionen in Hochgeschwindigkeitskamerasysteme lenkt.

Der Thailand Faltkarton-Verpackungsmarkt für Gesundheitskartons wird voraussichtlich weiter wachsen, da der Medizintourismus wieder zunimmt und lokale Impfstoffabfüll- und Fertigstellungsanlagen Kapazitäten hinzufügen. In der Kosmetik und Körperpflege unterstützen touristenbedingte Geschenkkäufe strukturierte UV-Lacke und Folienakzente. Verarbeiter, die mit einteiligen Falttechniken ein luxuriöses Starre-Box-Erscheinungsbild simulieren können, erzielen zusätzliche Margen. Das Tabaksegment, durch Einheitsverpackungsregeln eingeschränkt, substituiert minimalistisches braunes Chipboard, bleibt aber preissensibel. Insgesamt verändert die segmentübergreifende Konvergenz auf PFAS-freie und recyclinghaltige Substrate die Beschaffungsverträge und veranlasst mehrjährige Volumengarantien, die die Anlagenauslastungsraten im gesamten Thailand Faltkarton-Verpackungsmarkt stabilisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Anlagen im Eastern Economic Corridor machen etwa 60 % der nationalen Verarbeitungskapazität aus und nutzen die Nähe zum Hafen Laem Chabang und gut entwickelten Papierfabriken. Steuerbefreiungen des Board of Investment fördern die Kapitalverlagerung aus Guangdong und Fujian und bringen moderne Hochgeschwindigkeits-Offsetlinien ein.[4]Thailand Board of Investment, "Investitionsförderungsmaßnahmen im Eastern Economic Corridor," boi.go.th Bangkok macht über 40 % des Kartonverbrauchs aus, bedingt durch seine dichte FMCG-Hauptquartiersdichte, Logistikdienstleistungs-Hubs und die größten E-Commerce-Fulfillment-Zentren des Landes.

Das tourismusintensive Phuket und Chiang Mai erleben saisonale Nachfragespitzen bei Körperpflege-Geschenkpackungen, während Khon Kaen im Nordosten als Agrarverarbeitungszentrum aufsteigt, das feuchtigkeitsbarrierefähige Kartons benötigt. Digitale Druckcluster konzentrieren sich um Samut Prakan und Pathum Thani, wo qualifizierte Bediener und Servicetechniker leicht verfügbar sind. Diese Gebiete profitieren auch von der Nähe zu Industriezonen, was die betriebliche Effizienz steigert.

Ländliche Regionen sind auf Großanlagen im Raum Bangkok angewiesen, die flach zusammengelegte Zuschnitte für die abschließende Verklebung in der Nähe von Produktabfüllstandorten versenden und so die Frachtkosten optimieren. Die staatliche Zonierung für Öko-Industriegebiete integriert Abwärmerückgewinnungsnetze, die die Prozessdampfkosten für integrierte Karton- und Verarbeitungsfabriken senken und wettbewerbsfähige Einstandskosten im gesamten Thailand Faltkarton-Verpackungsmarkt aufrechterhalten. Solche Maßnahmen stehen auch im Einklang mit Nachhaltigkeitszielen und stärken die langfristige Lebensfähigkeit des Marktes.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Verarbeiter etwa 45 % des Umsatzes ausmachen, was Chancen für agile Spezialisten schafft. Siam Toppan Packaging minimiert durch ein strategisches Gemeinschaftsunternehmen Druckmaschinenstillstandszeiten, erreicht eine Auslastung von über 90 % und konzentriert sich auf mehrfarbige Getränkekartons. Das Unternehmen erkundet auch fortschrittliche Drucktechnologien, um die Produktdifferenzierung zu verbessern. SCG Packaging nutzt seine integrierten Zellstoff- und Papieroperationen als Puffer gegen Schwankungen bei Rohstoffpreisen. Das Unternehmen erweitert auch sein Produktportfolio, um verschiedene Endverbraucherbranchen zu bedienen.

Thai Containers Group sichert Lieferverträge, die mit EPR-Verpflichtungen der Einzelhändler verknüpft sind, durch die Einführung der Cradle-to-Cradle-Zertifizierung. Darüber hinaus investiert das Unternehmen in nachhaltige Verpackungsinnovationen, um sich an den sich entwickelnden Verbraucherpräferenzen auszurichten. Unterdessen führen internationale Akteure wie TOPPAN Holdings Tiefdruckzylinder-Expertise und fortschrittliche Drucktechniken für Süßwarenbehälter ein, was zu erheblichen Technologietransfers führt. Diese Akteure nutzen auch ihre globalen Netzwerke, um Nischensegmente im thailändischen Markt zu erschließen. Während KMUs eine Nische durch schnelle Klebedienstleistungen für Mikrowellkartons für lokale Snackproduzenten schaffen, stoßen sie bei der Verfolgung pharmazeutischer Verträge auf Zertifizierungsherausforderungen.

Verarbeiter, die frühzeitig in Serialisierungslinien investieren, ernten die Früchte mit mehrjährigen Verträgen von Impfstoffherstellern. Diese Investitionen positionieren sie auch als zuverlässige Partner in der pharmazeutischen Lieferkette. Darüber hinaus ermöglichen solche Fortschritte diesen Verarbeitern, strenge regulatorische Anforderungen zu erfüllen. Technologische Kompetenz und Compliance-Nachweise werden zu den wichtigsten Determinanten der Wettbewerbspositionierung in der thailändischen Faltkarton-Verpackungslandschaft. Unternehmen, die diese Elemente betonen, sind für erhebliche Marktvorteile und nachhaltiges Wachstum in den kommenden Jahren gut aufgestellt.

Branchenführer im Thailand-Faltkarton-Verpackungsmarkt

Oji Paper (Thailand) Ltd.

Huhtamaki (Thailand) Ltd.

Tetra Pak (Thailand) Ltd.

Stora Enso (Thailand) Co., Ltd.

Charoen Pokphand Packaging Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fitch Ratings bestätigte das nationale Langzeit-Rating von SCG Packaging Public Company Limited (SCGP) mit 'A(tha)' bei stabilem Ausblick und prognostizierte eine Erholung des EBITDA auf 15–16 Milliarden THB (430–460 Millionen USD) für den Zeitraum 2026–2027.

- Januar 2026: ProPak Asia gab bekannt, dass die Ausgabe 2026 in das IMPACT Muang Thong Thani mit erweiterten Branchenzonen verlegt wird. Future Food Corner und die Eco-Design Innovation Showcase präsentieren thailändische Verpackungshersteller und Automatisierungssysteme mit Schwerpunkt auf Nachhaltigkeit und Netto-Null-Zielen.

- September 2025: Friesland Campina Ingredients eröffnete sein zweites APAC-Anwendungszentrum in Singapur zur Entwicklung funktioneller Lebensmittel für Thailand und benachbarte Märkte.

- Juni 2025: Green Bay Packaging verpflichtete sich zu einer Investition von 1 Milliarde USD zur Erweiterung einer Kraft-Liner-Papierfabrik in Arkansas, was das Angebot erhöht und möglicherweise die asiatischen Wellpappenpreise mäßigt.

Berichtsumfang des Thailand-Faltkarton-Verpackungsmarkts

Der Faltkartonmarkt ist die Branche, die papierkartonbasierte Verpackungslösungen produziert, vertreibt und verwendet, die in verschiedene Formen und Größen gefaltet werden können. Der Umfang der Studie umfasst die Analyse aktueller Markttrends, Wachstumstreiber, Herausforderungen und Chancen im thailändischen Faltkartonmarkt.

Der Thailand Faltkarton-Verpackungsmarktbericht ist segmentiert nach Materialtyp (Solid Bleached Sulfate, Faltkartonpapier, Coated Unbleached Kraft, White Line Chipboard und weitere), Drucktechnologie (Lithografiedruck, Flexodruck, Digitaldruck, Tiefdruck und weitere) und Endverbraucherbranche (Lebensmittel und Getränke, Gesundheitswesen/Pharmazeutika, Körperpflege und Kosmetik, Elektro und Elektronik, Haushalts- und Industriegüter, Tabak, E-Commerce und Einzelhandelsfertigverpackung und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensmittel und Getränke |

| Haushalt |

| Körperpflege und Kosmetik |

| Gesundheitswesen und Pharmazeutika |

| Tabak |

| Elektro und Hardware |

| Vollgebleichter Karton (SBB) |

| Beschichtetes ungebleichtes Kraftkartonpapier (CUK) |

| Weißgedeckter Graukarton |

| Faltschachtelkarton |

| Offsetlithografie |

| Digital (Tintenstrahldruck / Elektrofotografie) |

| Flexografie |

| Tiefdruck |

| Sonstige Drucktechnologien |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Haushalt | |

| Körperpflege und Kosmetik | |

| Gesundheitswesen und Pharmazeutika | |

| Tabak | |

| Elektro und Hardware | |

| Nach Materialtyp | Vollgebleichter Karton (SBB) |

| Beschichtetes ungebleichtes Kraftkartonpapier (CUK) | |

| Weißgedeckter Graukarton | |

| Faltschachtelkarton | |

| Nach Drucktechnologie | Offsetlithografie |

| Digital (Tintenstrahldruck / Elektrofotografie) | |

| Flexografie | |

| Tiefdruck | |

| Sonstige Drucktechnologien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Faltkarton-Verpackungsmarkt im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 2,81 Milliarden USD und soll sich bis 2031 einem Wert von 3,7 Milliarden USD nähern.

Welches Nutzersegment zeigt das schnellste Volumenwachstum?

Kartons für Gesundheitswesen und Pharmazeutika wachsen bis 2031 mit einem CAGR von 7,63 %, gestützt durch die Ausweitung der Arzneimittelherstellung und den Medizintourismus.

Welches Material gewinnt durch Nachhaltigkeitsverpflichtungen Marktanteile?

Faltschachtelkarton wächst mit einem CAGR von 6,51 %, da sein Recyclinginhaltsprofil mit den EPR-Zielen der Marken übereinstimmt.

Warum investieren Verarbeiter in Digitalpressen?

Die Digitaltechnologie ermöglicht 15-minütige Umrüstzeiten und rentable Auflagen von nur 500 Einheiten und unterstützt damit die Massenindividualisierung für E-Commerce und saisonale Artikeleinheiten.

Wie wirken sich die Strompreise auf thailändische Verarbeiter aus?

Das Einfrieren bei 4,18 THB pro kWh (0,12 USD pro kWh) hält die kurzfristigen Kosten stabil, aber erwartete Erhöhungen könnten die Margen für energieintensive Drucklinien in den nächsten zwei Jahren belasten.

Welche Richtlinie wird die Verpackungsrecyclierbarkeit neu gestalten?

Thailands Entwurf des Gesetzes zur erweiterten Herstellerverantwortung (EPR) wird stufenweise Herstellergebühren für gebrauchte Verpackungen einführen, was die Einführung von Recyclinginhalten und die Konsolidierung der Verarbeiter ankurbelt.

Seite zuletzt aktualisiert am: