Marktgröße und Marktanteil für enterale Ernährungsformeln

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

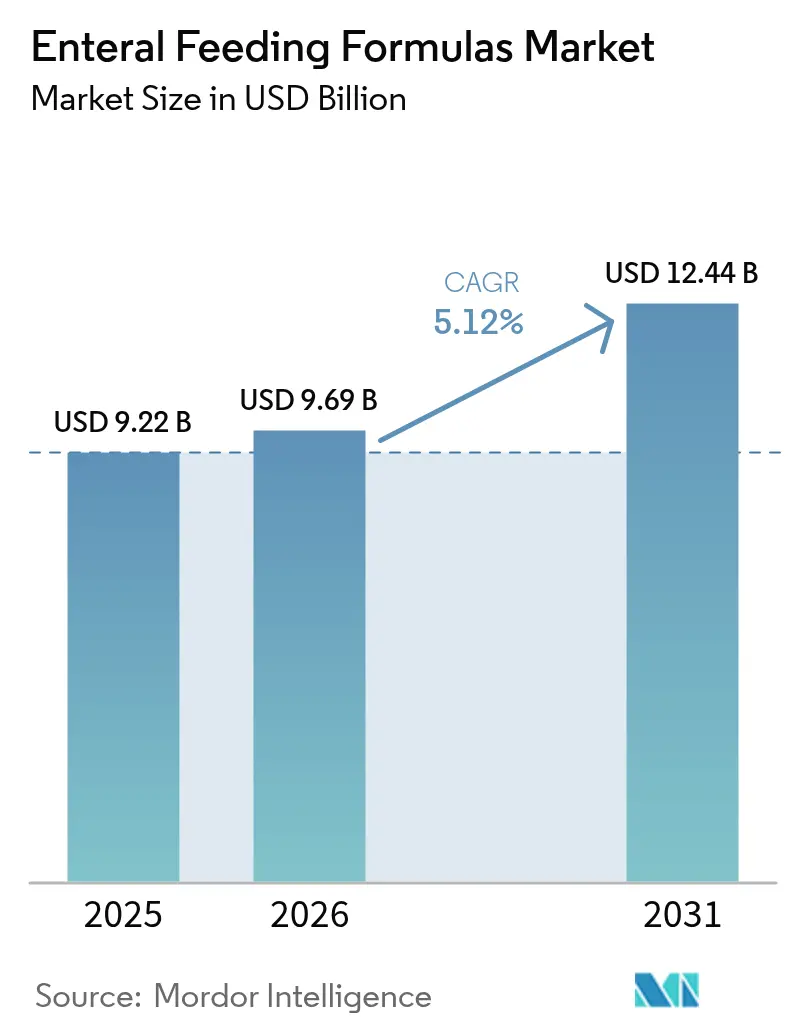

| Marktgröße (2026) | 9.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

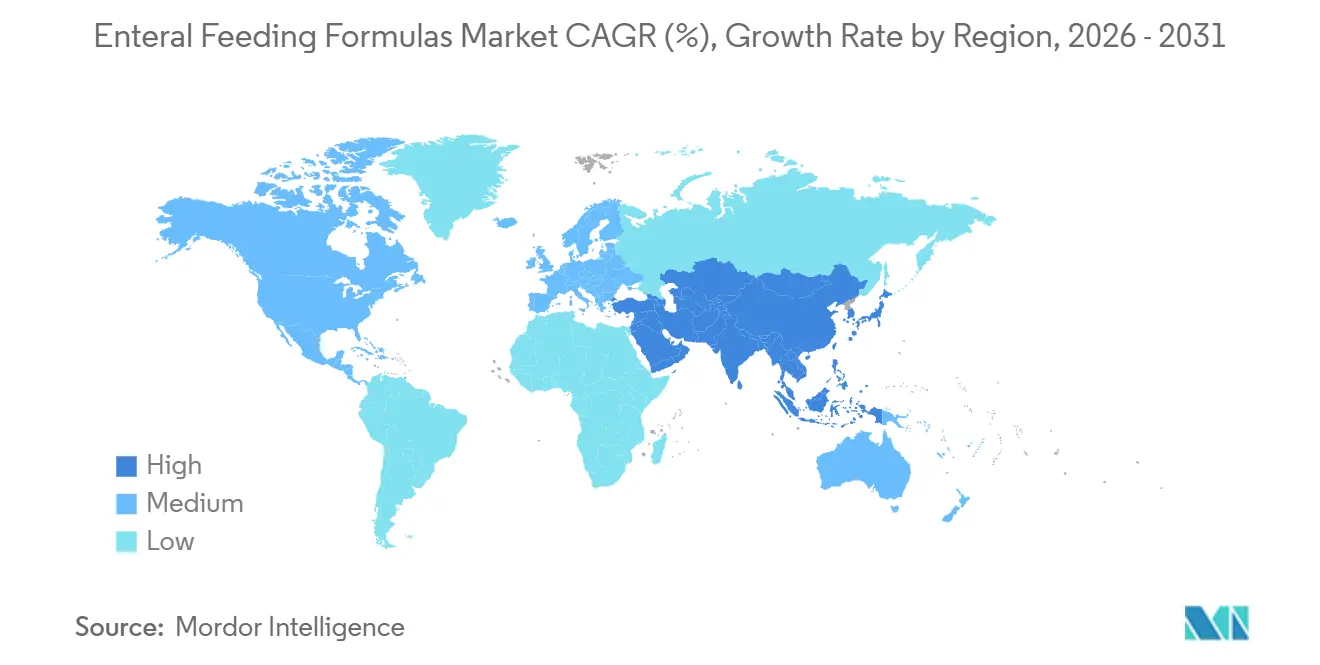

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für enterale Ernährungsformeln von Mordor Intelligence

Die Marktgröße für enterale Ernährungsformeln wird voraussichtlich von 9,22 Milliarden USD im Jahr 2025 auf 9,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 12,44 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,12 % über den Zeitraum 2026–2031 entspricht.

Die Nachfrage wird durch die demografische Alterung, den verstärkten Einsatz enteraler Ernährung im Management chronischer Erkrankungen sowie die stetige Verlagerung komplexer Ernährungsregimes von Krankenhäusern in den häuslichen Bereich angetrieben. Die wachsende Präferenz für Vollwertzutaten, Fortschritte bei geschlossenen Verabreichungssystemen und Erstattungsmodelle, die kostengünstigere Versorgungsumgebungen belohnen, stärken die Akzeptanz. Gleichzeitig senken tragbare Pumpen mit drahtloser Konnektivität die technischen Hürden für Pflegepersonen, und ergebnisgebundene Vergütungsprogramme lenken Anbieter hin zu Formeln mit nachgewiesenem klinischen Nutzen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf krankheitsspezifische Zusammensetzungen, pflanzliche Proteine und intelligente Infusionstechnologien, die Infektions- und Fehlanschlussrisiken reduzieren.

Wichtigste Erkenntnisse des Berichts

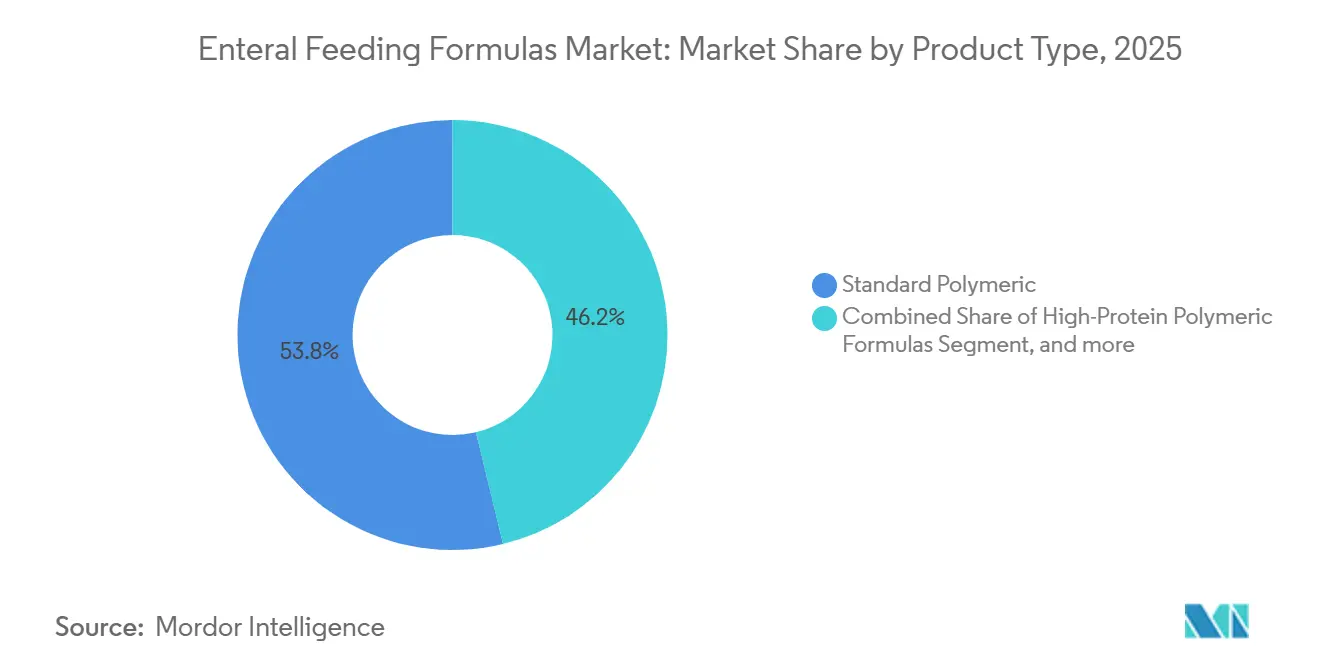

- Nach Produkttyp führten Standard-Polymerformeln mit einem Marktanteil von 53,78 % am Markt für enterale Ernährungsformeln im Jahr 2025; pürierte Vollwertkostprodukte werden voraussichtlich bis 2031 mit einer CAGR von 7,54 % wachsen.

- Nach Kaloriendichte erfassten isokalorische Mischungen im Jahr 2025 einen Anteil von 45,42 % am Marktvolumen für enterale Ernährungsformeln, während hyperkalorische Varianten im Zeitraum 2026–2031 mit einer CAGR von 7,88 % voranschreiten.

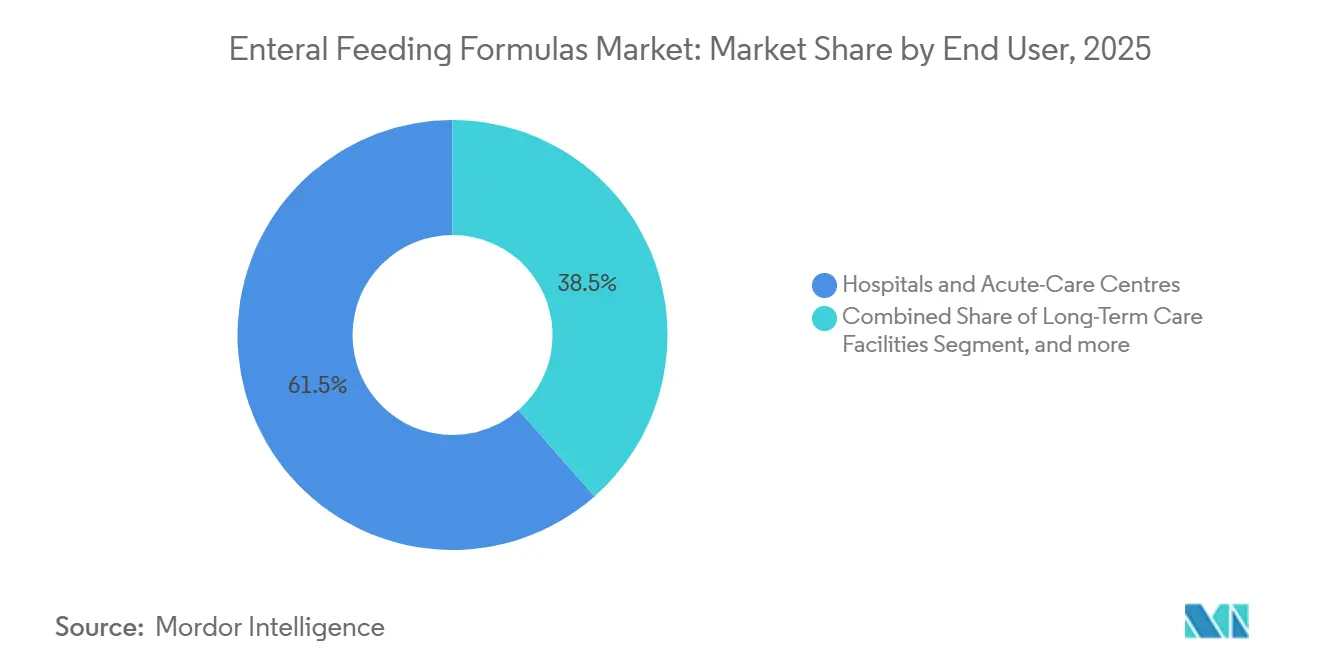

- Nach Endnutzer hielten Krankenhäuser und Akutversorgungszentren im Jahr 2025 einen Marktanteil von 61,48 % am Markt für enterale Ernährungsformeln, während die Heimenteralernährung voraussichtlich bis 2031 mit einer CAGR von 8,54 % wachsen wird.

- Nach Altersgruppe entfielen auf Erwachsene im Jahr 2025 53,25 % des Verbrauchs, und pädiatrische Formeln steigen bis 2031 mit einer CAGR von 8,32 %.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 41,86 % im Jahr 2025; der Asien-Pazifik-Raum ist auf dem Weg, zwischen 2026 und 2031 eine CAGR von 6,43 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für enterale Ernährungsformeln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und altersbedingte Erkrankungen | +1.2% | Global, mit starker Auswirkung in Japan, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil enteraler gegenüber parenteraler Ernährung | +0.9% | Global, insbesondere Nordamerika, Europa und aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Heimgesundheitsversorgungsinfrastruktur | +1.0% | Kernregionen Nordamerika und Europa, Ausweitung auf städtische Gebiete im Asien-Pazifik-Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei enteralen Pumpen und geschlossenen Systemen | +0.7% | Global, mit früher Einführung in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei krankheitsspezifischen und proteinreichen Formeln | +0.8% | Global, mit Premium-Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung wertbasierter Versorgung und ergebnisgebundener Erstattungsmodelle | +0.6% | Nordamerika und ausgewählte europäische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und altersbedingte Erkrankungen

Die weltweite Bevölkerung der Menschen ab 70 Jahren betrug im Jahr 2024 494,4 Millionen und wächst stetig, da die Lebenserwartung steigt und die Geburtenrate sinkt[1]Vereinte Nationen, "Weltbevölkerungsaussichten 2024," un.org. Chronische Erkrankungen wie Schlaganfall, Demenz und Krebs beeinträchtigen häufig das Schluckvermögen oder erhöhen den Stoffwechselbedarf, wodurch eine langfristige enterale Ernährung unerlässlich wird. Japan veranschaulicht diesen Trend, wo Bürger ab 65 Jahren 29,1 % der Bevölkerung ausmachen und die Prävalenz von Dysphagie 50 % übersteigt. China hat mehr als 280 Millionen Menschen ab 60 Jahren und investiert in geriatrische Pflegezentren, die routinemäßig texturmodifizierte Formeln verschreiben. Weltweit verursachen nicht übertragbare Krankheiten mittlerweile 74 % aller Todesfälle, was die Nachfrage nach ernährungsphysiologisch vollständigen Formeln stärkt, die Komplikationsrisiken senken.

Kostenvorteil enteraler gegenüber parenteraler Ernährung

Enterale Ernährungsregimes liefern Nährstoffe zu 30–50 % geringeren Kosten als parenterale Therapien, da sterile Zubereitung und die Notwendigkeit eines zentralvenösen Zugangs entfallen. Metaanalysen zeigen, dass eine frühzeitige Sondenernährung Blutbahninfektionen um 40 % reduziert und Intensivpflegeaufenthalte um 2,3 Tage verkürzt, was Einsparungen von 8.000–12.000 USD pro Patient ermöglicht. Im Jahr 2025 erweiterten die U.S. Centers for Medicare & Medicaid Services gebündelte Zahlungen, die Krankenhäuser für den Einsatz kosteneffizienter enteraler Protokolle belohnen[2]Centers for Medicare & Medicaid Services, "Gebündelte Zahlungen zur Verbesserung der Versorgung," cms.gov. Aufstrebende Gesundheitssysteme in Lateinamerika und dem Asien-Pazifik-Raum übernehmen ebenfalls die Sondenernährung, um die Gesamtbehandlungskosten zu senken.

Ausbau der Heimgesundheitsversorgungsinfrastruktur

Die Heimenteralernährung wächst mit 8,54 %, da leichte Pumpen und telemedizinische Überwachung es Pflegepersonen ermöglichen, Ernährungsmaßnahmen sicher außerhalb von Krankenhäusern durchzuführen. Der U.S. Medicare Teil B deckt Formeln und Zubehör für Nutzer dauerhafter Ernährungssonden ab und fördert so eine frühere Entlassung. Europäische Kostenträger in Deutschland, Frankreich und dem Vereinigten Königreich haben die Erstattung für die Heimversorgung ausgeweitet, während Japans Pflegeversicherung Zubehör für ältere Menschen subventioniert. Klinische Studien bestätigen, dass Heimprogramme Infektionsraten senken und die Gesamtpflegekosten im Vergleich zu Langzeitpflegeeinrichtungen um etwa 40 % reduzieren.

Technologische Fortschritte bei enteralen Pumpen und geschlossenen Systemen

Obligatorische ENFit-Anschlüsse gemäß ISO 80369-3 minimieren Fehlanschlüsse, die zuvor zu schwerwiegenden Schäden geführt haben. Die FDA veröffentlichte 2024 eine Leitlinie, die die Einführung beschleunigte und eine Ersatznachfrage für ältere Systeme auslöste. Geschlossene Systeme haben die bakterielle Kontamination in multizentrischen Studien um 60 % reduziert, während intelligente Pumpen Nutzer in Echtzeit über Okklusionen informieren und so die Pflegebelastung verringern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variable Erstattung und Versicherungsdeckung weltweit | -0.8% | Aufstrebende Märkte im Asien-Pazifik-Raum, Naher Osten und Afrika, Lateinamerika; bundesstaatliche Variabilität in Nordamerika | Mittelfristig (2–4 Jahre) |

| Klinische Komplikationen wie Aspirationspneumonie und gastrointestinale Intoleranz | -0.5% | Global, höhere Inzidenz in der Akutversorgung und Langzeitpflegeeinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei medizinisch zugelassenen Makronährstoff-Ausgangsstoffen | -0.4% | Global, stärker ausgeprägt dort, wo Molkenproteinimporte dominieren | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Evidenz für aufkommende pflanzliche und pürierte Formeln | -0.3% | Zunächst Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Variable Erstattung und Versicherungsdeckung weltweit

Die Deckung variiert stark nach Land und Versicherer, was den Zugang in preissensiblen Regionen einschränkt. Die U.S. Medicaid-Richtlinien variieren je nach Bundesstaat und erfordern manchmal eine Vorabgenehmigung, die die Therapie verzögert. In Indien schließt das Ayushman-Bharat-Programm enterale Ernährung aus, sodass viele Familien die Kosten selbst tragen müssen[3]Regierung von Indien, "Leistungen des Ayushman-Bharat-Programms," india.gov.in. Die Eigenkosten können in einigen lateinamerikanischen Märkten 50 % des jährlichen Haushaltseinkommens übersteigen und schränken damit die Akzeptanz von Premium-Mischungen für spezifische Erkrankungen ein.

Klinische Komplikationen wie Aspirationspneumonie und gastrointestinale Intoleranz

Aspirationspneumonien treten bei 5–15 % der sondenernährten Patienten auf und weisen eine Sterblichkeitsrate von bis zu 65 % auf, was eine vorsichtige Einleitung erfordert, insbesondere bei beatmeten oder neurologisch beeinträchtigten Patienten. Gastrointestinale Intoleranz – Durchfall, Verstopfung, Blähungen – betrifft bis zu 30 % der Empfänger und führt häufig zu Ernährungsunterbrechungen. Obwohl pürierte und ballaststoffreiche Formeln die Verträglichkeit verbessern, behindern höhere Preise und lückenhafte Erstattung eine weitverbreitete Substitution.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vollwertkostformeln verändern die synthetische Dominanz

Standard-Polymermischungen kontrollierten 53,78 % des Umsatzes im Jahr 2025, was auf breite klinische Vertrautheit und einen günstigen Erstattungsstatus zurückzuführen ist. Dennoch verändert sich der Markt für enterale Ernährungsformeln, da pürierte Vollwertkostoptionen eine CAGR von 7,54 % verzeichnen, angetrieben durch Belege für eine bessere Darmregularität und die Präferenz der Pflegepersonen für erkennbare Zutaten. Proteinreiche Produktlinien für Onkologie- und Intensivpflegepatienten nehmen zu, während peptidbasierte semi-elementare und elementare Aminosäurevarianten bei Malabsorption oder schweren Allergien eingesetzt werden. Krankheitsspezifische Innovationen, insbesondere Diabetes- und Nierenformeln, erzielen Premiumpreise durch validierte Stoffwechselvorteile. Pflanzliche Anbieter wie Kate Farms gewinnen Marktanteile, indem sie Molkenproteine durch Erbsenisolate ersetzen, was die Wahrnehmung stärkt, dass allergenarme Zusammensetzungen die Intoleranz reduzieren.

Eine wachsende Untergruppe immunmodulierender Produkte, angereichert mit Arginin und Omega-3-Fettsäuren, zeigt 30 % weniger postoperative Infektionen, was sie trotz höherer Stückkosten attraktiv macht. Diese Verschiebungen unterstreichen eine breitere Neuausrichtung des Marktes für enterale Ernährungsformeln hin zu differenzierten Formulierungen, die gleichzeitig Verträglichkeit, Stoffwechselkontrolle und Patientenpräferenzen berücksichtigen.

Nach Kaloriendichte: Hyperkalorische Mischungen erfüllen Volumenanforderungen

Isokalorische Angebote mit 1,0 kcal/ml hielten im Jahr 2025 einen Segmentumsatzanteil von 45,42 %, aber hyperkalorische Formate mit 1,2–1,5 kcal/ml verzeichnen eine CAGR von 7,88 %, da Kliniker versuchen, Energieziele bei flüssigkeitsrestringierten Patienten zu erreichen. Sehr hochkalorische Produkte über 2,0 kcal/ml bleiben aufgrund von Viskositätsproblemen, die Pumpen verstopfen können, eine Nische. Hersteller senken die Osmolalität, um Durchfall einzudämmen und die Akzeptanz zu verbreitern. Dieser Fokus auf konzentrierte Ernährung steht im Einklang mit kürzeren Krankenhausaufenthalten und kränkeren stationären Patienten, die eine schnelle Auffüllung benötigen, was die Wachstumsaussichten für dichte Mischungen im Markt für enterale Ernährungsformeln stärkt.

Nach Endnutzer: Heimumgebungen wachsen am schnellsten

Krankenhäuser machten 61,48 % der Nachfrage im Jahr 2025 aus, doch Heimenteral-Programme expandieren mit 8,54 %, da Kostenträger kostengünstige Nachsorge betonen. Geschlossene Systeme in Kombination mit leichten, Bluetooth-fähigen Pumpen befähigen Laienpflegepersonen, und die Erstattung von Telemedizin ermöglicht es Ernährungsberatern, Ernährungsregimes aus der Ferne anzupassen. Langzeitpflegeeinrichtungen bleiben stetige Käufer geriatrischer Dysphagie-Produkte, aber das höchste inkrementelle Volumen bis 2031 wird aus dem häuslichen Bereich stammen, was unterstreicht, wie die Branche für enterale Ernährungsformeln näher an die Patienten rückt.

Nach Altersgruppe: Pädiatrisches Segment führt das Wachstum an

Erwachsene dominierten den Verbrauch mit 53,25 % im Jahr 2025, was die Prävalenz von Krebs und Traumata widerspiegelt, doch pädiatrische Formeln verzeichnen mit einer CAGR von 8,32 % den schnellsten Anstieg. Ausschließliche enterale Ernährung induziert bei bis zu 80 % der pädiatrischen Morbus-Crohn-Fälle eine Remission, während Neugeborenennahrung für Frühgeborene das Risiko einer nekrotisierenden Enterokolitis reduziert. Marken wie Nestlé Compleat Pediatric, die Vollwertzutaten mischen, haben die Verträglichkeit verbessert und damit den Schwung im Markt für enterale Ernährungsformeln weiter beschleunigt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,86 % des globalen Umsatzes dank der Medicare-Teil-B-Deckung, fortschrittlicher Heimversorgungsnetzwerke und wertbasierter Vergütungsmodelle, die Wiederaufnahmen bestrafen. Kanada zeigt provinzielle Unterschiede, während Mexikos Wachstum von öffentlichen Krankenhausinvestitionen und der Akzeptanz privater Versicherungen abhängt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,43 %. Japans überalterter Gesellschaft und die nationale Pflegeversicherung treiben eine anhaltende Nachfrage nach nährstoffdichten Formeln an. Chinas Roadmap „Gesundes China 2030” erweitert das Angebot an medizinischer Ernährung in tertiären und kommunalen Einrichtungen. Indiens städtische Privatkrankenhäuser sind frühe Anwender, aber hohe Eigenkosten schränken die ländliche Durchdringung noch ein.

Europa profitiert von umfassenden nationalen Gesundheitssystemen, die Krankenhaus- und Heimernährung erstatten. Deutschland verhandelt Tarife über Krankenkassen, Frankreich deckt 100 % bei chronischen Erkrankungen ab, und das Vereinigte Königreich verwendet Formulare, die zunehmend kosteneffektive Mischungen bevorzugen. Südeuropäische Länder erweitern Heimunterstützungsprogramme, um den stationären Druck zu entlasten.

Wettbewerbslandschaft

Abbott, Fresenius Kabi und Nestlé Health Science bilden das Fundament eines moderat konsolidierten Feldes und nutzen breite Portfolios, globale Produktionsanlagen und klinische Datensätze, um Erstattungskriterien zu erfüllen. Abbotts Ernährungsumsatz erreichte 2023 8,3 Milliarden USD, gestützt durch Ensure und Glucerna. Fresenius Kabi kombiniert Stärke im Krankenhauskanal mit neuen von der FDA zugelassenen Markteinführungen geschlossener Systeme, während Nestlé pflanzliche und Clean-Label-Tochtergesellschaften hinzugefügt hat, um sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Disruptoren wie Kate Farms und Real Food Blends erschließen Nischen durch pflanzliche Proteine und pürierte Rezepturen. Eine Investorenfinanzierung von 200 Millionen USD positioniert Kate Farms für die internationale Expansion. Danone und Baxter konzentrieren sich auf immunmodulierende bzw. hyperkalorische Innovationen und streben nach differenzierten Wirksamkeitsansprüchen, die in ergebnisgebundenen Erstattungsumgebungen Anklang finden. Technologischer Vorsprung – geschlossene Beutel, ENFit-Konformität, antimikrobielle Schläuche und Integration intelligenter Pumpen – ist ein eskalierendes Wettbewerbsfeld im Markt für enterale Ernährungsformeln.

Marktführer im Bereich enterale Ernährungsformeln

Abbott Laboratories

Nestle SA

Reckitt Benckiser Group plc. (Mead Johnson)

Danone S.A.

Fresenius SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Alcresta Therapeutics, Inc., eines der führenden Unternehmen im kommerziellen Stadium, das sich auf die Entwicklung und Vermarktung neuartiger enzymbasierter Produkte konzentriert, gab bekannt, dass die U.S. Food and Drug Administration (FDA) die erweiterte Verwendung von RELiZORB für Patienten aller Altersgruppen einschließlich Neugeborener und Säuglinge genehmigt hat.

- Januar 2025: Otsuka Pharmaceutical Factory, Inc. brachte "ENOSOLID Semi-Solid for Enteral Use" auf den Markt. Dieses Produkt ist eine halbfeste enterale Ernährungsformel, die auf der Grundlage des typischen japanischen Ernährungsmusters angemessene Mengen an wichtigen Nährstoffen, Vitaminen und Spurenelementen enthält.

Berichtsumfang des globalen Marktes für enterale Ernährungsformeln

Gemäß dem Berichtsumfang bezieht sich enterale Ernährung auf die Verabreichung einer ernährungsphysiologisch vollständigen Nahrung, die Protein, Kohlenhydrate, Fett, Wasser, Mineralien und Vitamine enthält, direkt in den Magen, das Duodenum oder das Jejunum.

Der Bericht über den Markt für enterale Ernährungsformeln ist segmentiert nach Produkttyp (Standard-Polymer, proteinreiche Polymerformeln, peptidbasierte Formeln, elementare Formeln, krankheitsspezifische Formeln, immunmodulierende/synbiotische Formeln und pürierte Formeln), Kaloriendichte (Niedrigenergie, isokalorisch, hyperkalorisch und sehr hochkalorisch), Endnutzer (Krankenhäuser, Langzeitpflege, Heimenteralernährung und ambulante Kliniken), Altersgruppe (Neugeborene, Pädiatrie, Erwachsene und Geriatrie) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Standard-Polymerformeln |

| Proteinreiche Polymerformeln |

| Peptidbasierte/semi-elementare Formeln |

| Elementare (Aminosäure-)Formeln |

| Krankheitsspezifische Formeln |

| Immunmodulierende/synbiotische Formeln |

| Pürierte Vollwertkostformeln |

| Niedrigenergie (< 1,0 kcal/ml) |

| Isokalorisch (≈ 1,0 kcal/ml) |

| Hyperkalorisch (1,2–1,5 kcal/ml) |

| Sehr hochkalorisch (≥ 2,0 kcal/ml) |

| Krankenhäuser und Akutversorgungszentren |

| Langzeitpflegeeinrichtungen |

| Heimenteralernährung (HEN) |

| Ambulante/poliklinische Kliniken |

| Neugeborene (0–28 Tage) |

| Pädiatrie (1 Monat–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrie (≥ 65 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standard-Polymerformeln | |

| Proteinreiche Polymerformeln | ||

| Peptidbasierte/semi-elementare Formeln | ||

| Elementare (Aminosäure-)Formeln | ||

| Krankheitsspezifische Formeln | ||

| Immunmodulierende/synbiotische Formeln | ||

| Pürierte Vollwertkostformeln | ||

| Nach Kaloriendichte | Niedrigenergie (< 1,0 kcal/ml) | |

| Isokalorisch (≈ 1,0 kcal/ml) | ||

| Hyperkalorisch (1,2–1,5 kcal/ml) | ||

| Sehr hochkalorisch (≥ 2,0 kcal/ml) | ||

| Nach Endnutzer | Krankenhäuser und Akutversorgungszentren | |

| Langzeitpflegeeinrichtungen | ||

| Heimenteralernährung (HEN) | ||

| Ambulante/poliklinische Kliniken | ||

| Nach Altersgruppe | Neugeborene (0–28 Tage) | |

| Pädiatrie (1 Monat–17 Jahre) | ||

| Erwachsene (18–64 Jahre) | ||

| Geriatrie (≥ 65 Jahre) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für enterale Ernährungsformeln bis 2031 sein?

Es wird prognostiziert, dass er 12,44 Milliarden USD erreichen wird, was eine CAGR von 5,12 % von 2026 bis 2031 widerspiegelt.

Welches Segment wächst nach Endnutzer am schnellsten?

Die Heimenteralernährung wächst jährlich mit 8,54 %, da Kostenträger die Versorgung in kostengünstigere Umgebungen verlagern und tragbare Pumpen die Verabreichung erleichtern.

Warum gewinnen hyperkalorische Mischungen an Beliebtheit?

Kliniker verwenden Formeln mit 1,2–1,5 kcal/ml, um Energieziele bei flüssigkeitsrestringierten oder kritisch kranken Patienten zu erreichen, was bis 2031 eine CAGR von 7,88 % antreibt.

Welche Unternehmen führen das Feld an?

Abbott, Fresenius Kabi und Nestlé Health Science machen zusammen den größten globalen Anteil aus, unterstützt durch breite Portfolios und klinische Daten.

Was treibt das Wachstum im Asien-Pazifik-Raum an?

Die rasche demografische Alterung in Japan und China sowie die Ausweitung der Gesundheitsversorgung bilden die Grundlage für den regionalen CAGR-Ausblick von 6,43 %.

Seite zuletzt aktualisiert am: