Nordamerika-Generatorensets-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

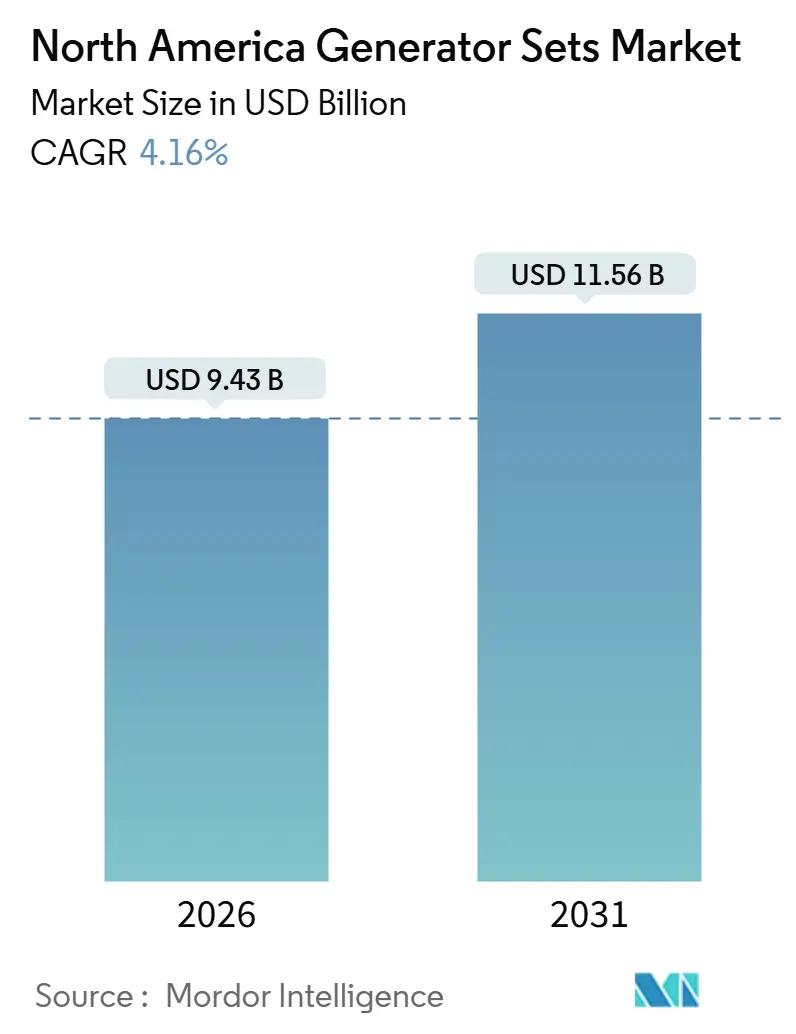

| Marktgröße (2026) | 9.43 Milliarden US-Dollar |

| Marktgröße (2031) | 11.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

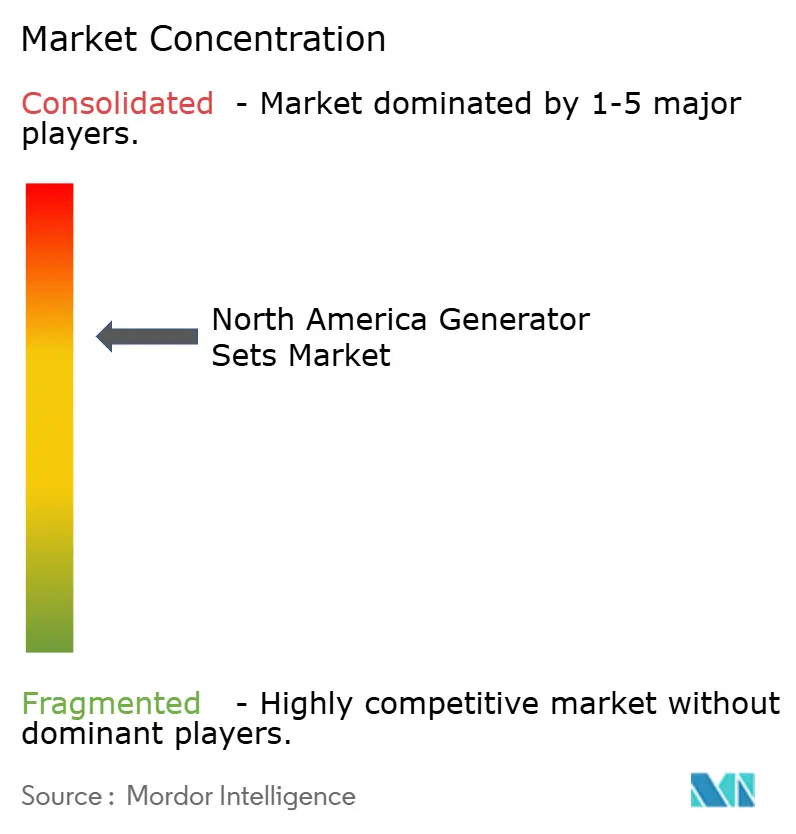

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Generatorensets-Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika-Generatorensets-Marktes wird für 2026 auf 9,43 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,16 % während des Prognosezeitraums (2026–2031) 11,56 Milliarden USD erreichen.

Eigentümer gewerblicher Gebäude, Rechenzentrumsbetreiber und Versorgungsunternehmen sind die größten Treiber dieses Aufschwungs, doch die Zusammensetzung der Nachfrage verlagert sich hin zu Erdgas- und Zweistoffaggregaten, die mit verschärften Dieselemissionsvorschriften in Einklang stehen.[1]U.S. Environmental Protection Agency, „Emissionsnormen für dieselbetriebene Nicht-Straßenfahrzeuge”, epa.gov Notstromkapazitätsverträge mit Hyperscale-Rechenzentrumskunden sind inzwischen länger und umfangreicher als jene, die von traditionellen Industriekäufern abgeschlossen werden, und erzeugen mehrjährige Auftragsrückstände für modulare Arrays mit 375 bis 750 kVA. Versorgungsunternehmen integrieren zudem Generatorensets unter 5 MW als Schnellreserven, nachdem die vereinfachten Netzanschlussbestimmungen in FERC Order 2023 die Genehmigungsvorlaufzeiten und Prüfkosten gesenkt haben. Gleichzeitig veranlassen häufige Extremwetterereignisse Gesundheitssysteme und gewerbliche Immobilienportfolios dazu, Mieteinheiten durch eigene Anlagen zu ersetzen, die die Tier-4-Final-Anforderungen erfüllen und mindestens 96 Stunden Kraftstoffvorrat vor Ort vorhalten.[2]Climate Central, „Trends bei wetterbedingten Stromausfällen”, climatecentral.org

Wichtigste Erkenntnisse des Berichts

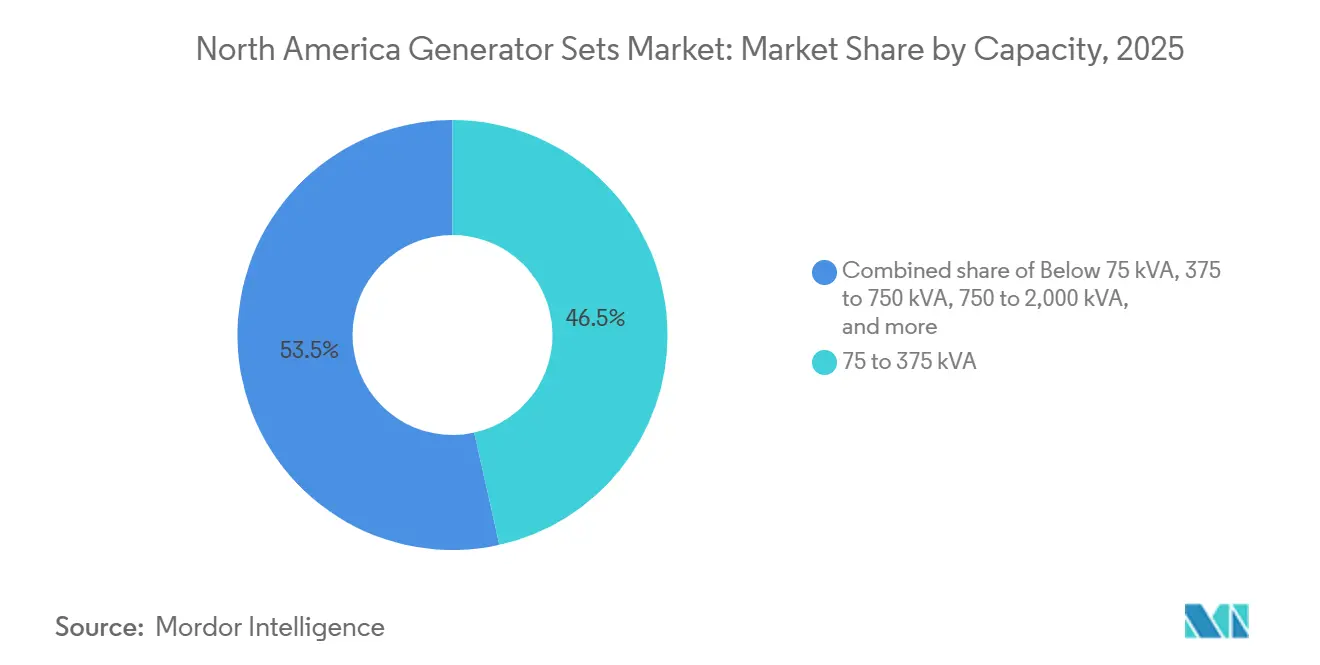

- Nach Kapazität führte das Segment 75 bis 375 kVA mit einem Anteil von 46,51 % am Umsatz 2025, während für das Band 375 bis 750 kVA bis 2031 die höchste CAGR von 6,68 % prognostiziert wird.

- Nach Kraftstoffart blieb Diesel mit 64,83 % der Installationen im Jahr 2025 dominant, doch Erdgas-Generatorensets expandieren bis 2031 mit einem Tempo von 10,11 %.

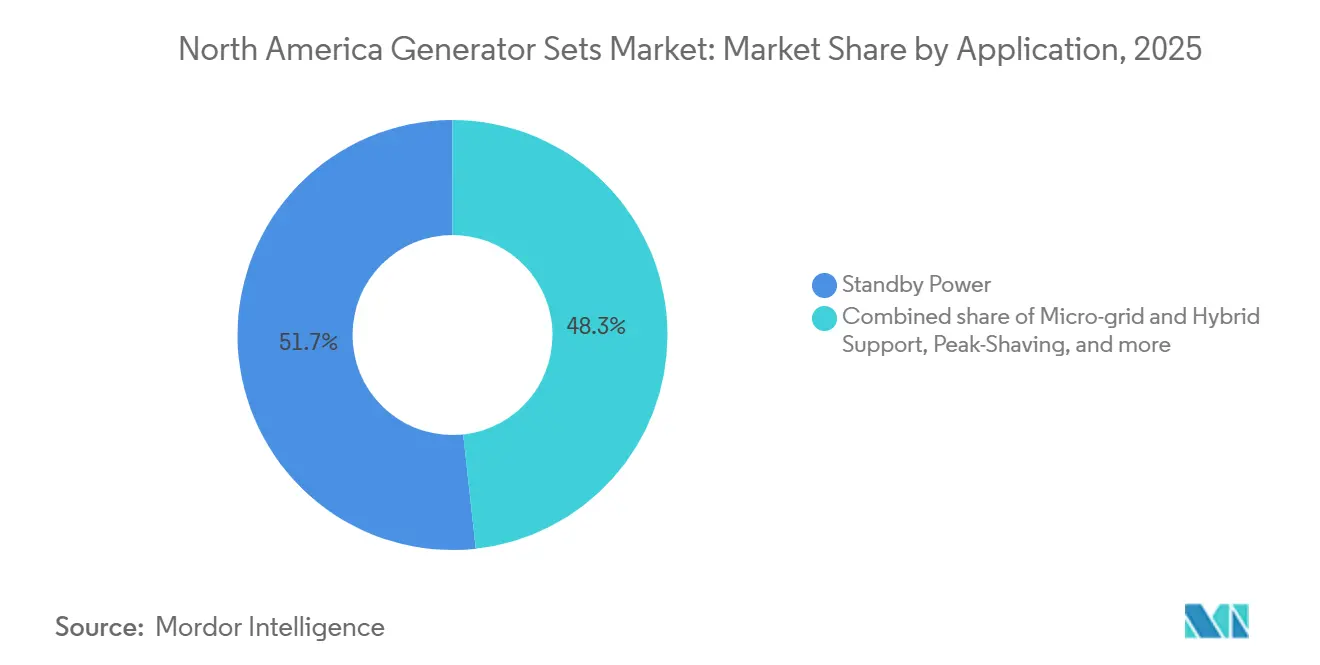

- Nach Anwendung hielt Notstromversorgung im Jahr 2025 einen Anteil von 51,72 %, während Mikronetz- und Hybridunterstützungsinstallationen mit einer CAGR von 10,33 % zunehmen.

- Nach Endverbraucher entfielen auf Industrie- und Fertigungsbetriebe im Jahr 2025 48,95 % der Nachfrage; für Rechenzentren wird das schnellste Wachstum von 11,57 % pro Jahr prognostiziert.

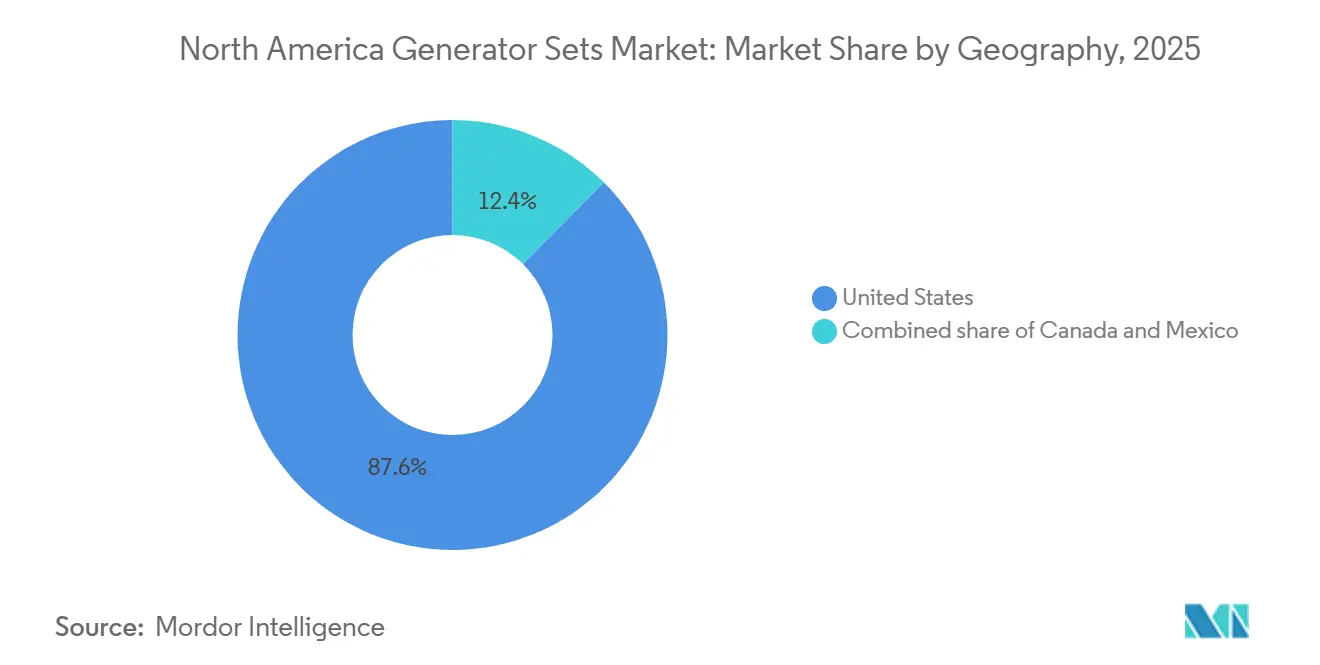

- Nach Geografie trug die Vereinigten Staaten im Jahr 2025 87,57 % des regionalen Umsatzes bei und liegt auf Kurs für eine CAGR von 4,32 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika-Generatorensets-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus den Bereichen Gesundheitswesen und Bauwirtschaft | +0.8% | Vereinigte Staaten (Texas, Florida, Kalifornien), Kanada (Ontario, Alberta) | Mittelfristig (2–4 Jahre) |

| Anstieg wetterbedingter Stromausfälle, der die Einführung von Notstromaggregaten fördert | +1.1% | Vereinigte Staaten (Golfküste, Südosten, Nordosten), Kanada (Atlantische Provinzen) | Kurzfristig (≤ 2 Jahre) |

| Expansion der Rechenzentrenskapazität in ganz Nordamerika | +1.3% | Vereinigte Staaten (Virginia, Texas, Oregon, Arizona), Kanada (Quebec) | Langfristig (≥ 4 Jahre) |

| CAPEX-Anreize für Resilienz in ESG-Rahmenprogrammen | +0.6% | Vereinigte Staaten (Unternehmenshauptsitze in großen Ballungsräumen), Kanada (Toronto, Vancouver) | Mittelfristig (2–4 Jahre) |

| Mikronetz-Netzanschlussvorschriften begünstigen Generatorensets unter 5 MW | +0.7% | Vereinigte Staaten (Kalifornien, New York, Texas), Kanada (Britisch-Kolumbien, Ontario) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Rechenzentrenskapazität in ganz Nordamerika

Hyperscale- und Colocation-Betreiber bauen Notstromversorgung in einem Tempo aus, das herkömmliche Unternehmensanlagen übertrifft. Das Lawrence Berkeley National Laboratory prognostiziert, dass der regionale Strombedarf von Rechenzentren von 97 TWh im Jahr 2024 auf 130 TWh bis 2030 steigen wird – ein Anstieg von 34 %, der mit redundanten Vor-Ort-Generatorensets gedeckt werden muss. Schätzungen der Kapitalmärkte zufolge werden rund 40 % des globalen Rechenzentrumsbauvolumens von 1 Billion USD bis 2030 in Nordamerika realisiert, was Milliarden in Strom- und Kühlinfrastruktur lenkt. Souveräne KI-Workloads treiben darüber hinaus die Spezifikationen für Maschinen ab 2.000 kVA voran, häufig mit Zweistoffkapazität zur Absicherung gegen Dieselpreisvolatilität und zur Förderung von Dekarbonisierungszielen. Cummins meldete während seines Q3-2025-Ergebnisgesprächs einen Anstieg der Rechenzentrensbestellungen um 28 % gegenüber dem Vorjahr und wies darauf hin, dass automatische Transferschalter und Cloud-Überwachung nunmehr Standard bei Hyperscaler-Anfragen sind. Diese Faktoren erklären, warum das Segment 375 bis 750 kVA trotz der reifen installierten Basis des Marktes an Fahrt gewinnt.

Anstieg wetterbedingter Stromausfälle als Treiber der Notstromversorgungseinführung

Climate Central verzeichnete im Jahr 2024 180 größere wetterbedingte Stromausfälle – 23 % mehr als im Vorjahr. Daten des US-Energieministeriums zeigen, dass die durchschnittlichen Ausfallstunden je Kunde im Jahr 2024 mit 8,2 Stunden den höchsten Stand seit Beginn der Aufzeichnungen im Jahr 2013 erreichten. Krankenhäuser, die früher saisonale Generatorensets mieteten, erwerben nun dauerhaft installierte Einheiten, um strengeren Lebensschutzvorschriften zu entsprechen, während gewerbliche Vermieter Notstromklauseln in Mietverträge aufnehmen, um Betriebsunterbrechungsansprüche abzuwenden. Versicherungsanbieter zeichnen „Ausfall”-Policen, die getestete Generatorensets und verifizierte Kraftstoffvorräte vorschreiben, und beschleunigen damit Investitionsausgaben. Generac lieferte im zweiten Quartal 2025 19 % mehr Wohn- und Leichtgewerbeeinheiten aus und führte diesen Anstieg auf Hausbesitzer in Texas und Florida zurück, die von mehrtägigen Stromausfällen betroffen waren. Der Bausektor spiegelt diesen Trend wider, da Auftragnehmer in waldbrandgefährdeten Gebieten Vor-Ort-Generatorensets spezifizieren, um Versorgungsabschaltungen auszugleichen.

Steigende Nachfrage aus den Bereichen Gesundheitswesen und Bauwirtschaft

Das CMS aktualisierte seine Notfallvorsorgevorschrift im Jahr 2024 und erhöhte die obligatorische Kraftstoffreservdauer für kritische Zugangskrankenhäuser von 72 auf 96 Stunden. Staatliche Inspektoren in Kalifornien, New York und Florida führen unangekündigte Lasttests durch und lösen damit einen Modernisierungszyklus aus, der Maschinen mit 750 bis 2.000 kVA begünstigt. Die Bauausgaben erreichten 2024 2,1 Billionen USD, davon 1,1 Billionen USD für Nicht-Wohnprojekte, die temporäre Stromversorgung, Beleuchtung und HLK-Anlagen erfordern. United Rentals stellte in seinem Investitionsprogramm 2024 450 Millionen USD für die Erweiterung seiner Strom- und HLK-Flotte bereit und unterstreicht damit die Bedeutung der Mietflotte in Hochbauphasen. Modularbauweise komprimiert Zeitpläne weiter, erhöht Spitzenlasten auf Baustellen und verlagert die Nachfrage hin zu leistungsstärkeren Generatorensets, die parallel geschaltet werden können, wenn die Arbeiten voranschreiten.

CAPEX-Anreize für Resilienz in ESG-Rahmenprogrammen

Unternehmens-ESG-Roadmaps integrieren nun Resilienzmetriken und erschließen damit Budgetlinien für emissionsarme oder zweistoffbetriebene Notstromassets. Vermögensverwalter in großen Ballungsräumen nutzen Erlöse aus grünen Anleihen zur Finanzierung von Erdgas- oder erneuerbaren Dieselgeneratoren, die sowohl Verfügbarkeits- als auch Emissionskriterien erfüllen, und nutzen dabei Steueranreize und beschleunigte Abschreibungspläne, die im Inflation Reduction Act der Vereinigten Staaten verankert sind. Banken bündeln nachhaltigkeitsgebundene Kredite mit Auflagen, die an die Kohlenstoffintensität je Betriebsstunde geknüpft sind, und bevorzugen damit Generatorensets, die mit digitaler Kraftstoffoptimierungssoftware ausgestattet sind. Diese Finanzstrukturen übersetzen sich in greifbaren Auftragsfluss für Einheiten, die Tier-4-Final-Standards ohne Leistungseinbußen erfüllen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in dezentrale erneuerbare Energien und Speicherlösungen | -0.9% | Vereinigte Staaten (Kalifornien, Texas, Northeast ISO), Kanada (Ontario, Quebec) | Mittelfristig (2–4 Jahre) |

| Strengere EPA-Tier-4-Final-Dieselemissionsnormen | -0.7% | Vereinigte Staaten (alle Bundesstaaten, mit CARB-Überlagerung in Kalifornien), Kanada (Bundesstandards) | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Preivolatilität bei Diesel und Erdgas | -0.5% | Vereinigte Staaten (regionale Unterschiede nach Pipeline-Zugang), Mexiko (Pemex-Versorgungsengpässe) | Kurzfristig (≤ 2 Jahre) |

| Städtische Elektrifizierungsvorschriften, die die Installation neuer Dieseltanks einschränken | -0.4% | Vereinigte Staaten (New York City, Los Angeles, San Francisco, Chicago), Kanada (Toronto, Vancouver) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in dezentrale erneuerbare Energien und Speicherlösungen

Lazards Studie zu Levelized Cost of Storage 2025 bewertete Lithium-Ionen-Speicher für 4-Stunden-Entladung mit 140 USD pro Megawattstunde – ein Rückgang von 25 % gegenüber 2023 und nach Hinzurechnung von Kraft- und Wartungskosten nahe der Parität mit Dieselgeneratorensets.[3]Lazard, „Analyse der nivellierten Speicherkosten 2025”, lazard.com Die US-Energieinformationsbehörde erwartet, dass die Batteriespeicherkapazität im Versorgungsmaßstab bis 2027 50 GW erreicht, mit weiteren 15 GW hinter dem Zähler. Das Self-Generation Incentive Program Kaliforniens leitet bereits 92 % seiner Rückerstattungen an Speicherlösungen statt an Generatorensets weiter, was auf politischen Rückenwind für emissionsfreie Notstromsysteme hinweist. Hybridkonzepte, die Batterien mit verkleinerten Generatorensets kombinieren, verringern Kraftstoffverbrauch und Emissionen, mindern jedoch weiterhin die reine Dieselnachfrage. Mit sinkenden Speicherpreisen schrumpft das Erlöspotenzial für herkömmliche Notstromaggregate, insbesondere bei kurzzeitigen Ausfallprofilen.

Strengere EPA-Tier-4-Final-Dieselemissionsnormen

Die Tier-4-Final-Anforderungen schreiben Partikel- und Stickoxidreduktionen von bis zu 90 % gegenüber Tier 3 vor und erfordern selektive katalytische Reduktionssysteme, Dieselpartikelfilter und komplexere Kraftstoffeinspritzsysteme. Die Einhaltung erhöht die Kosten um 8.000 bis 15.000 USD bei einer typischen 500-kVA-Einheit und erhöht die Wartungshäufigkeit aufgrund der Handhabung von Dieselabgasflüssigkeit und Filterregenerationsplänen. Das California Air Resources Board legt zusätzliche Beschränkungen für die Nutzungsflotte und jährliche Emissionstests fest, mit Nichtkonformitätsbußen von bis zu 10.000 USD pro Verstoß.[4]California Air Resources Board, „Verordnung für diesel-betriebene Nicht-Straßenfahrzeuge im Betrieb”, arb.ca.gov New York Citys Genehmigungsvorschriften verlangen darüber hinaus den Nachweis der Tier-4-Zertifizierung vor der Erteilung von Dieseltankgenehmigungen. Diese Einschränkungen lenken Käufer hin zu Erdgas- oder Zweistoffmaschinen, die Emissionsgrenzwerte ohne zusätzliche Abgasnachbehandlung einhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Dominanz des mittleren Bereichs, Dynamik bei großen Einheiten

Die Klasse 75 bis 375 kVA erzielte im Jahr 2025 einen Anteil von 46,51 % am Umsatz des Nordamerika-Generatorensets-Marktes und spiegelt die fest verankerte Nachfrage aus Gewerbegebäuden und leichtindustriellen Betrieben wider, die auf moderate Notstromversorgung für HLK, Beleuchtung und Sicherheitssysteme angewiesen sind. Trotz seines Umfangs ist das Wachstum in diesem Segment gedämpft, da Ersatzinstallationen – nicht Neubauten – die meisten Aufträge antreiben. Für das Band 375 bis 750 kVA wird bis 2031 eine CAGR von 6,68 % prognostiziert, da Rechenzentrums-Edge-Knoten und Krankenhauserweiterungen modulare Arrays mit N+1-Redundanz einsetzen. Diese Beschleunigung unterstreicht, wie die Infrastruktur der digitalen Wirtschaft die Kapazitätsprofile innerhalb des Nordamerika-Generatorensets-Marktes neu gestaltet.

Weiter oben im Spektrum bedienen Einheiten mit einer Nennleistung von 750 bis 2.000 kVA mittelgroße Industriewerke und Wasseraufbereitungsanlagen, die im Einklang mit Fertigungsinvestitionen vorankommen. Oberhalb von 2.000 kVA halten maßgeschneiderte Konstruktion und lange Verkaufszyklen die Stückzahlen niedrig, aber den Umsatzeinfluss hoch, insbesondere für Hyperscale-Rechenzentrumscampus und Spitzenlastkraftwerke von Versorgungsunternehmen. Cummins' Markteinführung einer 3.000-kVA-Gasmaschine im Jahr 2025, die sich in 10 Sekunden mit dem Netz synchronisieren kann, positioniert Generatorensets als dispatchierbare Reserven und erweitert ihre Rolle über den Notfallbetrieb hinaus. Der gemischte Ausblick des Segments zeigt, wie der Nordamerika-Generatorensets-Marktanteil sich mit den Anforderungen der Endverbraucher an die Stromqualität verschiebt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kraftstoffart: Diesel fest verankert, Erdgas im Aufwind

Diesel hielt im Jahr 2025 einen Anteil von 64,83 % der Installationen und unterstreicht seine Energiedichte und logistische Einfachheit für abgelegene oder temporäre Standorte. Doch die Compliance-Last von Tier 4 Final und lokalen Genehmigungsverfahren lenkt Käufer zunehmend zu Erdgaseinheiten, die bis 2031 eine robuste CAGR von 10,11 % aufweisen. Pipeline-Erweiterungen in Texas, Alberta und dem US-Nordosten stärken das wirtschaftliche Argument für Gas, während Unternehmensemissionsziele qualitativen Antrieb liefern. Kohlers 2025 vorgestellter Zweistoffcontroller, der je nach Kosten- oder Emissionskriterien zwischen Diesel und Gas umschaltet, exemplifiziert die auf Flexibilität ausgerichtete Produktinnovation.

Hybridkonfigurationen, die Batterien mit kleineren Generatorensets kombinieren, gewinnen ebenfalls Marktanteile, insbesondere in Mikronetzprojekten, die sich an Nachfragesteuerungsmärkten beteiligen. Erneuerbarer Diesel erhält politischen Rückenwind in Kalifornien durch Low-Carbon-Fuel-Standard-Gutschriften, die 2025 bis zu 1,50 USD pro Gallone wert sind, doch begrenzte Ausgangsstoffe und Kostenzuschläge schränken die Akzeptanz ein. Propan- und Zweikraftstoffnischen bestehen in ländlichen Regionen ohne Gaspipelines weiter, obwohl ihr Anteil am Nordamerika-Generatorensets-Marktvolumen mit verbesserter Infrastruktur weiter abnimmt.

Nach Anwendung: Notstromversorgung führend, Mikronetze im Wachstum

Notstrominstallationen beherrschten 2025 mit einem Anteil von 51,72 % den Nordamerika-Generatorensets-Markt, getragen von Bauvorschriften und Versicherungsanforderungen, die Notstromkapazität vorschreiben, selbst wenn die Auslastung unter 100 Stunden pro Jahr bleibt. Die Nische ist stabil, wächst aber nicht schnell. Mikronetz- und Hybridunterstützungsanwendungen nehmen mit 10,33 % jährlich zu, da Versorgungsunternehmen und große Standorte Generatorensets in dezentrale Erzeugungssysteme einbinden, die Hilfsdienstleistungen wie Frequenzregelung erbringen. FERC Order 2023 beseitigt wesentliche Netzanschlusshürden und ermöglicht es Generatorenset-Eigentümern, bei Netzstress Verfügbarkeit zu monetarisieren und damit den ROI zu steigern.

Primärleistungs- und Dauerbetriebssegmente hinken dem Gesamtwachstum hinterher, begrenzt durch Rohstoffzyklen in Öl, Gas und Bergbau. Die Spitzenlastreduzierungsnachfrage ist in Märkten mit hohen Lastspitzenentgelten regional stark, sieht sich aber zunehmendem Wettbewerb durch Batterien ausgesetzt. Mietflotten decken Veranstaltungs- und Notfalllücken ab, wobei United Rentals nach der Hurrikanaktivität im Südosten 2024 zweistellige Umsatzzuwächse bei Stromgeräten vermeldet. Das aufkommende Muster deutet darauf hin, dass das Nordamerika-Generatorensets-Marktvolumen für Hybridanwendungen schneller wächst als für reine Notstromaggregate, da die Monetarisierung von Netzdienstleistungen zum Mainstream wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Industrielle Basis, Aufwärtstrend bei Rechenzentren

Industrie- und Fertigungsstandorte repräsentierten 2025 48,95 % der Nachfrage und spiegeln die Abhängigkeit des Sektors von ununterbrochenen Produktionslinien wider. Das Wachstum verläuft hier entlang von Investitionsausgabenzyklen statt regulatorischer Auslöser. Rechenzentren hingegen sollen bis 2031 eine CAGR von 11,57 % verzeichnen, angetrieben von Hyperscale-Ausbauprojekten für KI-Workloads und Edge-Computing. Ihre strengen 99,999%-Verfügbarkeitsanforderungen fördern Mehrgeneratorenset-Arrays, die den Nordamerika-Generatorensets-Marktanteil von Erdgas- und Zweistoffangeboten ausweiten.

Gesundheitseinrichtungen bleiben aufgrund der CMS-Anforderungen für 96-Stunden-Kraftstoffvorräte eine Prioritätsnische und treiben Upgrades auf größere oder parallelgeschaltete Einheiten an. Versorgungsunternehmen setzen Generatorensets für Schwarzstart- und Schnellreserveaufgaben ein – Rollen, die an Bedeutung gewinnen, wenn Kohlekraftwerke abgeschaltet werden und der Anteil erneuerbarer Energien steigt. In Mexiko bleibt Diesel für Industriekunden aufgrund von Gaspipeline-Engpässen vorherrschend, was eine regionale Divergenz in den Kraftstoffadoptionstrends im gesamten Nordamerika-Generatorensets-Markt schafft.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 2025 87,57 % des Nordamerika-Generatorensets-Marktumsatzes und sollen bis 2031 eine CAGR von 4,32 % aufrechterhalten, angetrieben durch Rechenzentrumsclustering in Virginia, Netzstabilitätsbedenken in Texas und waldbrandbedingte Abschaltungen in Kalifornien. Texas allein ergänzte 2024 12 GW an Rechenzentrumslast, wobei jede Einrichtung Notstromkapazität im Megawattbereich benötigt. Pacific Gas & Electric führte 2024 47 öffentliche Sicherheitsabschaltungen durch, die 1,2 Millionen Kunden betrafen, und verstärkte damit die Wohn- und Gewerbeakzeptanz in den Hügelgemeinden Kaliforniens. Im Mid-Atlantic-Gebiet wurden 2024 9,1 Ausfallstunden je Kunde verzeichnet – der landesweit höchste Wert – und untermauernd die Generatorenset-Beschaffung entlang von Fertigungskorridoren.

Kanada leistet einen kleineren, aber stabilen Beitrag, gestützt durch Mikronetz-Pilotprojekte in Ontario und Britisch-Kolumbien, die Solar, Wind, Batterien und dispatchierbare Generatorensets kombinieren. Ontarios IESO eröffnete 2025 eine 50-MW-Ausschreibung für dezentrale Erzeugung und lud neben Speicher- und Nachfragesteuerungsangeboten auch Generatorenset-Gebote ein. British Columbia Hydro testet Generatorenset-Batterie-Hybride in abgelegenen indigenen Gemeinschaften, um den Dieselverbrauch um 40 % zu senken. Albertas Ölsandbetriebe bleiben eine Primärstromhochburg für Erdgasmaschinen aufgrund reichlich vorhandenen Kraftstoffs vor Ort. Bundesemissionsregime, die den EPA-Tier-4-Standards entsprechen, gestalten die Flottenplanung in Richtung Gas- oder Zweistoffoptionen in den kanadischen Provinzen weiter um.

Mexiko hinkt hinterher aufgrund der zentralisierten Beschaffung der Comisión Federal de Electricidad und der begrenzten privatwirtschaftlichen Freiheit zur Installation dezentraler Ressourcen, obwohl Reformen aus 2024 industrielle Eigenversorgungsvereinbarungen einschließlich Notstromgeneratoren erlaubten. Die Fertigungsverlagerung nach Monterrey und Tijuana erhöht die Nachfrage nach zuverlässiger Notstromversorgung zum Schutz von Förder- und Automatisierungssystemen vor Netzschwankungen. Pemex-Pipeline-Engpässe halten Diesel dominant, was sich vom gas-zentrierten Schwung in den Vereinigten Staaten und Kanada unterscheidet. Währungsvolatilität und Importzölle belasten ebenfalls die Adoptionsraten, doch eine politische Liberalisierung könnte mittelfristig latente Nachfrage freisetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

Caterpillar, Cummins und Generac halten gemeinsam den größten Anteil der installierten Kapazität, doch keiner übt vollständige Preisgestaltungskontrolle über alle Segmente aus. Caterpillar nutzt ein umfangreiches Händlernetzwerk und die Integration mit Bau- und Bergbaumaschinen, um den Großkapazitätsbereich anzuführen. Cummins profitiert von vertikal integrierter Motorenfertigung und führte 2025 eine Cloud-Überwachungssuite ein, die die Teilnahme an Virtuellen Kraftwerken von Versorgungsunternehmen unterstützt. Generac dominiert die Wohn- und Leichtgewerbenische durch Direktvertrieb an Händler und Verbraucherfinanzierung, was die Wechselkosten für Hausbesitzer erhöht.

Kleinere Wettbewerber – AKSA Power Generation, HIMOINSA und Atlas Copco – gewinnen Mietverträge, indem sie kurze Lieferzeiten und modulare Designs versprechen, die die Komplexität der Feldmontage reduzieren. Die Lieferzeit ist zu einem wichtigen Differenzierungsmerkmal geworden, da Halbleitermangel bei digital gesteuerten Einheiten etablierter Marken 8 bis 12 Wochen zur Produktion hinzufügt. GE Vernova's Markteintritt in dezentrale Erzeugung im Jahr 2025 unterstreicht, wie große Konzerne Generatorensets als Erweiterung ihrer Netzdienstleistungsportfolios betrachten und nicht als eigenständige Produkte.

Produkt-Roadmaps konvergieren auf Zweistoffkapazität, Zertifizierung für erneuerbaren Diesel und Interoperabilität der Steuerungssoftware, die Mikronetzbündelung ermöglicht. Patentanmeldungen zeigen, dass Caterpillar sich auf Hybridregler konzentriert, die den Kraftstoffverbrauch bei längeren Ausfällen optimieren, während Cummins prädiktive Wartungsanalytik für Flottenoperateure betont. Der Wettbewerbsdruck verlagert sich daher von mechanischen Spezifikationen hin zu digitaler Funktionalität und Emissionskonformität im Nordamerika-Generatorensets-Markt.

Führende Unternehmen des Nordamerika-Generatorensets-Marktes

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Virginia Department of Environmental Quality hat seine Vorschriften stillschweigend überarbeitet und erlaubt energieintensiven Rechenzentren, ihre Notstromgeneratoren zu aktivieren. Diese Änderung greift, wenn diese Zentren kurzfristige Warnmeldungen über bevorstehende Stromabschaltungen erhalten, typischerweise für Leitungswartungsarbeiten.

- Januar 2026: Generac Holdings Inc., ein weltweit führendes Unternehmen für Energietechnologielösungen und Stromprodukte, hat eine neue Anlage in Sussex, Wisconsin, erworben. Dieser strategische Schritt ermöglicht es Generac, seinen Fertigungs-Fußabdruck für Gewerbe- und Industrieprodukte (C&I) zu erweitern.

- August 2025: 2G Energy Inc., der nordamerikanische Arm des globalen KWK-Systemführers 2G Energy AG, hat eine strategische Allianz mit CK Power mit Sitz in St. Louis, Missouri, geschlossen. CK Power zeichnet sich als bedeutender Akteur aus, der sich im Design, Vertrieb, der Fertigung und Wartung von Industriemotoren und Generatorensystemen auszeichnet. Es fungiert auch als Konzernzentrale der breiteren CK-Power-Unternehmensgruppe.

- August 2025: Caterpillar Inc. hat seine neueste Innovation vorgestellt: den Cat D1500-Dieselgeneratorenset. Dieser neue Generator verfügt über einen kompakten 32,1-Liter-Cat-C32B-Motor, der beeindruckende 1,5 MW Notstromleistung liefert. Bemerkenswert belegt er 13 % weniger Stellfläche und ist 32 % leichter als sein Vorgänger, was ihn zur bevorzugten Wahl für platzbeschränkte Standorte macht.

Berichtsumfang des Nordamerika-Generatorensets-Marktes

Ein Generatorenset – gemeinhin als Genset

bezeichnet – ist eine portable Stromversorgungseinheit, die einen Motor mit einem Generator kombiniert. Es dient in erster Linie der Stromlieferung als Notstrom- oder primäre Energiequelle. Generatorensets sind besonders wertvoll in Regionen mit unzuverlässigem Netzzugang, in Notfällen oder in abgelegenen Gebieten, in denen keine Netzinfrastruktur vorhanden ist.

Der Nordamerika-Generatorensets-Markt ist nach Kapazität, Kraftstoffart, Anwendung, Endverbraucher und Geografie segmentiert. Nach Kapazität ist der Markt unterteilt in unter 75 kVA, 75 bis 375 kVA, 375 bis 750 kVA, 750 bis 2.000 kVA und über 2.000 kVA. Nach Kraftstoffart ist der Markt unterteilt in Diesel, Erdgas, Zweistoff und Hybrid, erneuerbare Kraftstoffe/Biokraftstoffe und sonstige. Nach Anwendung ist der Markt unterteilt in Notstromversorgung, Primär-/Dauerleistung, Spitzenlastreduzierung, Miet-/Temporärstrom, Mikronetz und Hybridunterstützung. Nach Endverbraucher ist der Markt unterteilt in Wohngebäude, Gewerbegebäude, Industrie und Fertigung, Rechenzentren, Gesundheitseinrichtungen, Öl und Gas, Versorgungsunternehmen und Energie, Bergbau und Bauwirtschaft. Der Bericht deckt auch die Marktgröße und Prognosen für den Generatorensets-Markt in Ländern wie den Vereinigten Staaten, Kanada und Mexiko ab. Für jedes Segment wurde die Marktgröße und -prognose auf Basis des Umsatzes (USD) ermittelt.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Diesel |

| Erdgas |

| Zweistoff und Hybrid |

| Erneuerbare Kraftstoffe/Biokraftstoffe |

| Sonstige |

| Notstromversorgung |

| Primär-/Dauerleistung |

| Spitzenlastreduzierung |

| Miet-/Temporärstrom |

| Mikronetz und Hybridunterstützung |

| Wohngebäude |

| Gewerbegebäude |

| Industrie und Fertigung |

| Rechenzentren |

| Gesundheitseinrichtungen |

| Öl und Gas |

| Versorgungsunternehmen und Energie |

| Bergbau und Bauwirtschaft |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Kapazität | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Kraftstoffart | Diesel |

| Erdgas | |

| Zweistoff und Hybrid | |

| Erneuerbare Kraftstoffe/Biokraftstoffe | |

| Sonstige | |

| Nach Anwendung | Notstromversorgung |

| Primär-/Dauerleistung | |

| Spitzenlastreduzierung | |

| Miet-/Temporärstrom | |

| Mikronetz und Hybridunterstützung | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbegebäude | |

| Industrie und Fertigung | |

| Rechenzentren | |

| Gesundheitseinrichtungen | |

| Öl und Gas | |

| Versorgungsunternehmen und Energie | |

| Bergbau und Bauwirtschaft | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika-Generatorensets-Markt im Jahr 2026?

Der Markt soll bis 2031 ausgehend von 9,43 Milliarden USD im Jahr 2026 auf 11,56 Milliarden USD wachsen, was einer CAGR von 4,16 % im Zeitraum 2026–2031 entspricht.

Welches Kapazitätssegment wächst am schnellsten?

Einheiten mit einer Nennleistung von 375 bis 750 kVA verzeichnen mit einer CAGR von 6,68 % das höchste prognostizierte Wachstum, angetrieben durch Edge-Deployments für Rechenzentren und Krankenhauserweiterungen.

Warum gewinnen Erdgas-Generatorensets Marktanteile?

Tier-4-Diesel-Compliance-Kosten und Unternehmenskohlenstoffziele begünstigen Erdgasmodelle, die bis 2031 mit einer jährlichen Rate von 10,11 % wachsen.

Wie beeinflusst FERC Order 2023 die Nachfrage?

Die Verordnung vereinfacht den Netzanschluss für Ressourcen unter 5 MW, ermöglicht es Generatorensets in Mikronetzen, Netzdienstleistungserlöse zu erzielen, und steigert die Akzeptanz von Hybridunterstützung.

Welche Endverbraucherbranche wird die meiste neue Kapazität hinzufügen?

Rechenzentren sollen den Generatorenset-Bedarf um 11,57 % pro Jahr steigern, da Hyperscaler neue Campusprojekte und Edge-Knoten in der gesamten Region aufbauen.

Was ist das wichtigste Wettbewerbsdifferenzierungsmerkmal unter den führenden Anbietern?

Digitale Steuerungssuiten, die Fernüberwachung, prädiktive Wartung und die Teilnahme an Virtuellen-Kraftwerk-Programmen ermöglichen, entwickeln sich zum entscheidenden Differenzierungsmerkmal.

Seite zuletzt aktualisiert am: