Marktgröße und Marktanteil für kommerzielle Stromaggregate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.38 Milliarden US-Dollar |

| Marktgröße (2031) | 21.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

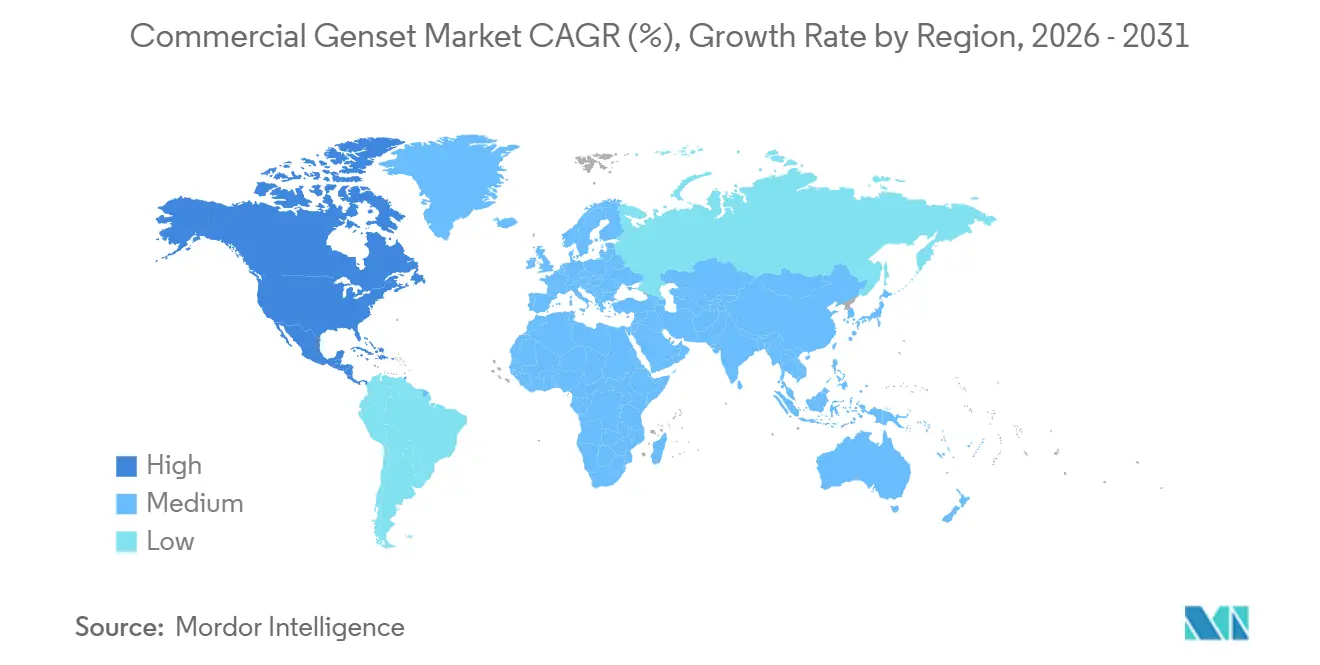

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

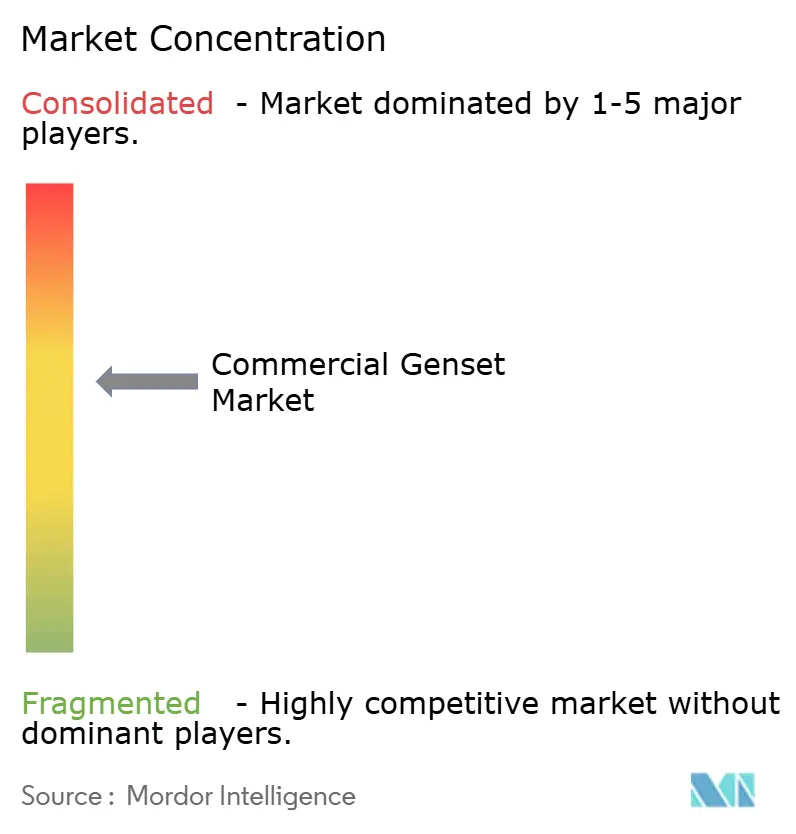

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kommerzielle Stromaggregate von Mordor Intelligence

Es wird erwartet, dass der kommerzielle Genset-Markt von 13,26 Milliarden USD im Jahr 2025 und 14,38 Milliarden USD im Jahr 2026 auf 21,20 Milliarden USD bis 2031 wächst, mit einem CAGR von 8,07 % im Zeitraum von 2026 bis 2031. Die dezentrale Stromerzeugung hat sich von einer reinen Notfalllösung zu einem zentralen Element der Kapazitätsplanung entwickelt, angetrieben durch Faktoren wie die Expansion von Rechenzentrumskapazitäten, eine verstärkte 5G-Turmverdichtung sowie Netzanschlusswartezeiten von vier bis acht Jahren. Bis 2030 werden Hyperscaler voraussichtlich über 40 Milliarden USD in Serverfarmen in Indien investieren. Gleichzeitig prognostiziert die Internationale Energieagentur einen starken Anstieg des weltweiten Strombedarfs von Rechenzentren, der bis 2030 auf rund 945 TWh ansteigen soll. Strengere Vorschriften, namentlich EPA Tier 4-Final und Euro Stufe V, erhöhen die Kosten für Diesel-Gensets um 15–30 %. Dieser Kostenanstieg lenkt die Branche in Richtung Erdgas- und Hybridkonfigurationen. Da die Batteriepreise sinken, schwindet zudem der einst erhebliche Kostenvorteil von Gensets bei langen Laufzeiten. Als Reaktion darauf erweitern Anbieter ihr Angebot und führen Funktionen wie Schallschutzgehäuse, wasserstofffähige Motoren und KI-gestützte Wartungslösungen ein.

Wesentliche Erkenntnisse des Berichts

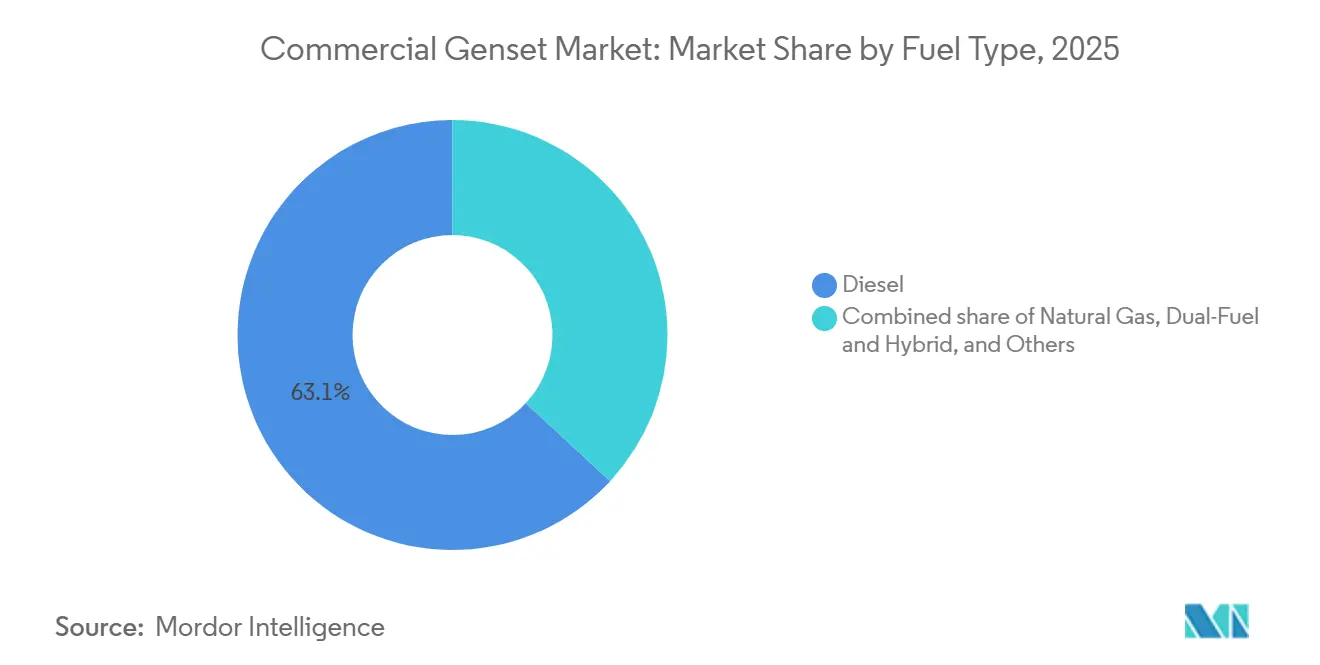

- Nach Kraftstofftyp hielt Diesel im Jahr 2025 einen Anteil von 63,1 % am kommerziellen Genset-Markt, während Erdgas bis 2031 voraussichtlich mit einem CAGR von 11,4 % wachsen wird.

- Nach Leistungsklasse wird die Klasse über 750 kVA voraussichtlich ein CAGR-Wachstum von 10,1 % erzielen und damit das Segment 75–750 kVA übertreffen, das im Jahr 2025 einen Anteil von 49,7 % am kommerziellen Genset-Markt hielt.

- Nach Anwendung wird die Primär-/Dauerstromversorgung voraussichtlich mit einem CAGR von 9,6 % wachsen und damit Notstrominstallationen überholen, die im Jahr 2025 51,4 % der Lieferungen ausmachten.

- Nach Endverbraucherbranche führten Rechenzentren im Jahr 2025 mit einem Marktanteil von 35,3 % und werden voraussichtlich bis 2031 mit einem CAGR von 8,5 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,2 %, während Nordamerika mit einem prognostizierten CAGR von 9,1 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kommerzielle Stromaggregate

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale- und Edge-Rechenzentren | +2.10% | Global, Schwerpunkt Nordamerika und Indien | Mittelfristig (2-4 Jahre) |

| Schnell wachsende netzgebundene Gewerbeimmobilien | +1.50% | Texas, Arizona, EU-Kernwirtschaften | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Diesel zu Gas aufgrund von Tier 4-Final- und Stufe-V-Normen | +1.30% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verdichtung des Telekommunikations-5G-Netzes | +1.00% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung wasserstoffbereiter und hybrider Stromaggregate | +0.80% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.60% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale- und Edge-Rechenzentren

Warteschlangenverzögerungen bei PJM und ERCOT betragen durchschnittlich rund acht Jahre, was Betreiber dazu veranlasst, schätzungsweise 10–12 GW dezentrale Erzeugungskapazität zu sichern, anstatt auf neue Übertragungsinfrastruktur zu warten. In Indien stieg die installierte Rechenzentrumsleistung ab dem zweiten Quartal 2025 von 1,4 GW, mit dem Ziel, bis 2030 4–10 GW zu erreichen, unterstützt durch 40 Milliarden USD an neuen Hyperscaler-Investitionen. Der Auftrag von Atlas Energy über 840 Millionen USD für 1,4 GW Caterpillar CG260-16- und G3520-Erdgasaggregate unterstreicht die erhebliche Multi-Megawatt-Beschaffung hinter dem Zähler zur Bewältigung von Netzengpässen.

Schnell wachsende netzgebundene Gewerbeimmobilien im US-Sun-Belt und in der EU

Die Netzanschlusswarteliste von ERCOT soll bis 2025 auf 226 GW anwachsen, wobei Rechenzentren etwa drei Viertel des Rückstands ausmachen. Netzausbaumaßnahmen werden voraussichtlich sieben bis zehn Jahre in Anspruch nehmen. Projektentwickler in Städten wie Austin, Dallas, Phoenix und Tampa integrieren Primärstrom-Gensets in Neubauten, während deutsche Bürogebäude Dauerbetriebsmaschinen installieren, um Phasen reduzierter Solar- und Windenergieerzeugung – sogenannte Dunkelflauten – zu überbrücken. (1)ERCOT, "Generator Interconnection Status Report 2025," ercot.com

Wechsel von Diesel zu Gas durch Tier 4-Final- und Euro-Stufe-V-Normen

Die Nachrüstung mit Partikelfiltern und SCR-Hardware hat die Preise für Diesel-Gensets um bis zu 30 % erhöht und treibt die Nachfrage nach Erdgasmodellen an, die den CO₂-Ausstoß um etwa 25 % pro kWh reduzieren und den Bedarf an DEF-Logistik entfallen lassen. Die Henry-Hub-Erdgaspreise werden bis 2026 voraussichtlich 3,76 USD pro MMBtu erreichen, was den Gesamtbetriebskostenvorteil mit fortschreitenden Pipeline-Erweiterungen weiter stärkt.

Verdichtung des Telekommunikations-5G-Netzes in Asien-Pazifik und Afrika

Die Turmstromversorgung macht bei indischen Turmgesellschaften etwa 30–34 % der Betriebskosten aus. Hybridlösungen, die Solarenergie, Lithiumeisenphosphat-Batterien (LFP) und entsprechend dimensionierte Generatoren kombinieren, können den Dieselverbrauch um bis zu 70 % senken, mit Amortisationszeiten von weniger als drei Jahren. In Sambia, Nigeria und Kenia sind Generatorsätze mit 20–50 kW nach wie vor weit verbreitet, um eine grundlegende Ausfallsicherheit zu gewährleisten, da die Netzverfügbarkeit in diesen Regionen durchschnittlich zwischen 60 % und 70 % liegt.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Preisverfall bei gewerblichen Batteriespeichern | -1.20% | Global, angeführt von China | Kurzfristig (≤ 2 Jahre) |

| Strengere städtische Lärmschutzverordnungen | -0.50% | Städte in Nordamerika und der EU | Mittelfristig (2-4 Jahre) |

| Preisvolatilität bei LNG und Pipelinegas | -0.40% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Green-Lease-Klauseln | -0.30% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Preisverfall bei gewerblichen Batteriespeichern

Der durchschnittliche Preis für Lithiumeisenphosphat-Akkupacks sank im Jahr 2025 um 31 % gegenüber dem Vorjahr auf 98 USD pro kWh und wird bis 2028 voraussichtlich weiter auf 72 USD pro kWh sinken.(2)Volta Foundation, "Battery Price Survey 2025," volta-foundation.org Rechenzentren nutzen Batterien mittlerweile für die ersten 30 Minuten von Stromausfällen und reservieren Gensets für längere Ereignisse, wodurch der Dieselverbrauch um 15–25 % gesenkt wird.

Strengere städtische Lärmschutzverordnungen für Notstromaggregate

Chicago schreibt nachts einen mechanischen Lärmgrenzwert von 55 dB(A) in einem Abstand von 100 Fuß vor. Diese Regelung hat Anbieter dazu veranlasst, Schallschutzpakete anzubieten, die den Lärmpegel um 10–25 dB senken, was zu einem Anstieg der Installationskosten um 10–20 % führt. Darüber hinaus verlangen die „dunkelgrünen” Mietverträge der Better Buildings Partnership ruhige, emissionsarme Notstromsysteme in dicht besiedelten städtischen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Erdgas gewinnt trotz Diesel-Dominanz an Bedeutung

Erdgas wird bis 2025 voraussichtlich mit einem CAGR von 11,4 % wachsen, im Gegensatz zu Diesels Marktanteil von 63,1 % im kommerziellen Genset-Markt. Dieser Wandel wird von Betreibern vorangetrieben, die die Kosten für Tier-4-Final-Nachbehandlungssysteme vermeiden möchten. Die 1,4-GW-Vereinbarung von Caterpillar mit Atlas Energy unterstreicht diesen Übergang, während wasserstoffmischungsfähige Motoren einen potenziellen Weg zur langfristigen Dekarbonisierung bieten. Schwankende LNG-Indizes und die erwartete Preisverschärfung im Jahr 2027 erschweren jedoch die Kraftstoffabsicherungsstrategien für Käufer.

Diesel spielt weiterhin eine entscheidende Rolle bei Schnellstart-Notstromversorgungsanwendungen, insbesondere in Krankenhäusern und anderen sicherheitskritischen Einrichtungen, in denen der Zugang zu Gaspipelines begrenzt ist. Anbieter begegnen den Compliance-Kosten durch modulare selektive katalytische Reduktions-Kits (SCR-Kits) und die Sicherstellung der Kompatibilität mit Biodiesel. Darüber hinaus integrieren Diesel-Batterie-Hybridsysteme, die auf Telekommunikationsstandorte in Regionen wie Indonesien und Nigeria zugeschnitten sind, automatisiertes Lasttracking, um die Motoreffizienz zu steigern, Leerlaufemissionen zu minimieren und Wartungsintervalle zu verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Hyperscale treibt Wachstum im Hochleistungsbereich

Generatorsätze über 750 kVA werden voraussichtlich mit einem CAGR von 10,1 % wachsen, angetrieben durch die Nachfrage von Multi-Megawatt-Rechenzentrumsanlagen, die N+1-Redundanz erfordern. Der Rekordauftrag von Atlas Energy für 4,5-MW-Module unterstreicht die zunehmende Präferenz für containerisierte Blöcke, die auf bis zu 100-MW-Farmen skaliert werden können.

Das mittlere Segment von 75–750 kVA wird voraussichtlich seine Position als Volumenführer behalten und bis 2025 einen Marktanteil von 49,7 % ausmachen. Dieses Segment bedient in erster Linie Büroparks, Hotels und Kliniken, die zunehmend strengeren Effizienzanforderungen ähnlich wie MEES entsprechen müssen. Tragbare Aggregate unter 75 kVA stehen derweil im Wettbewerb mit Batteriealternativen. Allerdings schreiben ländliche afrikanische 5G-Netzausbauvorhaben weiterhin 20–50-kW-Gensets vor, da die Netzverfügbarkeit bei etwa 65 % liegt.

Nach Anwendung: Primärstrom übertrifft das Wachstum der Notstromversorgung

Primärstromaggregate verzeichneten eine jährliche Wachstumsrate von 9,6 % und übertrafen damit Notstrominstallationen, die im Jahr 2025 51,4 % der Lieferungen ausmachten. Dieser Wandel wird von Sun-Belt-Projektentwicklern vorangetrieben, die dezentrale Stromerzeugung bereits in der Planungsphase integrieren, um siebenjährige Übertragungsverzögerungen zu vermeiden. Während Notstromversorgung im Gesundheitswesen und bei Hochhausgebäudecodes weiterhin vorgeschrieben ist, sinkt ihr Anteil allmählich, da Batterien zunehmend kurze Unterbrechungen abdecken.

Lastspitzenkappung hat sich als zusätzliche Einnahmequelle etabliert, wobei Einrichtungen in Kalifornien und Texas Leistungsgebühren von über 18 USD pro kW und Monat anfallen. Diese Einrichtungen nutzen Gasgeneratoren, um Spitzenlasten für 100–200 Stunden jährlich zu reduzieren und die Kapitalrendite innerhalb von vier Jahren zu erzielen. Ebenso kombinieren Hybrid-Mikronetze Photovoltaiksysteme, Lithiumeisenphosphat-Batterien (LFP) und Gasmotoren, gesteuert durch KI-basierte Einsatzsysteme, um Green-Lease-Anforderungen zu erfüllen und gleichzeitig die Systemresilienz aufrechtzuerhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Rechenzentren behaupten ihre Führungsposition

Rechenzentren machten im Jahr 2025 35,3 % der Lieferungen aus und werden bis 2031 voraussichtlich mit einem CAGR von 8,5 % wachsen. Etwa 73 % der Betreiber integrieren dezentrale Stromerzeugung in Campus-Designs. Gewerbegebäude und der Einzelhandel folgen und entscheiden sich häufig für 500-kVA-Dieselgeneratoren mit krankenhausgerechten Schalldämpfern, um städtische Lärmschutzvorschriften zu erfüllen.

Der Gesundheitssektor rüstet veraltete Flotten auf Gas-Batterie-Hybridsysteme um, die eine 96-stündige Autonomie gemäß den Empfehlungen der Joint Commission bieten. Im Telekommunikationssektor bleiben Stromversorgungslösungen für Türme ein lokalisiertes Wachstumsfeld, insbesondere da die Mastinstallationen in Afrika zunehmen. Hybrid-Solar-Batterie-Generator-Systeme in diesem Segment bieten Amortisationszeiten von weniger als drei Jahren und reduzieren den Dieselverbrauch um über 60 %.

Geografische Analyse

Asien-Pazifik wird voraussichtlich den größten Anteil am kommerziellen Genset-Markt halten und im Jahr 2025 45,2 % ausmachen. Das Wachstum wird durch Indiens Serverfarmen-Expansion angetrieben, beeinflusst durch AWS-Ausfälle im Golf und Hyperscaler-Kapitalausgaben von 40 Milliarden USD, was die Nachfrage in Städten der zweiten Reihe wie Nagpur und Jaipur steigert. Darüber hinaus gewinnen chinesische OEMs in mittleren Segmenten an Bedeutung. In Südostasien halten 5G-Netzausbauvorhaben, bei denen die Kosten für die Netzerweiterung bis zu 50.000 USD pro Kilometer betragen können, die Aufträge für Gensets im Bereich 30 kW–250 kW aufrecht.

Nordamerika wird voraussichtlich den schnellsten CAGR von 9,1 % bis 2031 verzeichnen. Netzengpässe in der Sun-Belt-Region treiben eine hohe Nachfrage nach Primärstrom-Gensets an. So verdeutlichen beispielsweise ERCOTs 226-GW-Projektwarteliste und Phoenixs jährliches Lastwachstum von 12 % ein strukturelles Unterangebot, das den Einsatz von Multi-Megawatt-Erdgasstationen für KI-Fabriken und Chipfertigungsanlagen antreibt. In Kanada fördern Bundesanreize wasserstofffähige Nachrüstungen, während Mexikos Nearshoring-Initiativen im Wert von 20 Milliarden USD die Nachfrage nach 1.000-kVA-Gensets in den Industrieparks von Monterrey kanalisieren.

Europa bewältigt seine hohe Nutzung erneuerbarer Energien neben Dunkelflaute-Risiken. In Deutschland integrieren Bürogebäude Gasmotoren in gebäudemaßstäbliche Mikronetze. Im Vereinigten Königreich befassen sich Vermieter mit Mindestanforderungen an die Energieeffizienz (MEES), die häufig Notstrom-Gensets zur Unterstützung der HVAC-Elektrifizierung ohne Netzausbau umfassen. Nordische Bergwerke erproben 100-%-Wasserstoffaggregate, und Lärmschutzregeln in Paris und Mailand machen geräuscharme Schallschutzgehäuse zu Standardzubehör.(3)Regierung des Vereinigten Königreichs, "Mindestanforderungen an die Energieeffizienz – Konsultation 2026," gov.uk

Wettbewerbslandschaft

Der kommerzielle Genset-Markt weist eine moderate Konzentration auf. Hybrid-Mikronetz-Integratoren, darunter Generac und Wärtsilä, reduzieren den Marktanteil reiner Dieselsysteme durch die Integration von Batteriespeichersystemen (BESS) und Energiemanagementsystem-Plattformen (EMS). Die Übernahme von Atlas Energy durch Caterpillar für 840 Millionen USD, einschließlich 1,4 GW Gasmotoren, unterstreicht den Wandel der Originalgerätehersteller (OEM) hin zu kohlenstoffärmeren Kraftstofflösungen.

Anbieter diversifizieren sich strategisch in wasserstofffähige Kits und KI-basierte Diagnose. Wärtsiläs GEMS 7 EMS verwaltet Multi-Gigawattstunden-Speichersysteme (GWh), während Cummins' Übernahme von First Mode sein Hybrid-Bergbaugeräteportfolio erweitert. Kostenwettbewerbsfähige asiatische Marken wie Mahindra Powerol, Kirloskar und Himoinsa nutzen Preisvorteile im Sub-250-kVA-Segment, insbesondere in Regionen wie Afrika und Lateinamerika.

Aufstrebende Marktteilnehmer wie Mainspring Energy und Jubaili Bros führen flexible Lineargeneratoren und Diesel-Batterie-Hybridsysteme ein, die Kraftstoffeinsparungen von 30–70 % beanspruchen. Mietunternehmen wie Aggreko und United Rentals integrieren IoT-Sensoren, um Serviceeinsätze zu reduzieren, wobei jeder vermiedene Serviceeinsatz durchschnittlich 800 USD einspart. Insgesamt wird der Wettbewerb im Markt zunehmend durch Kraftstoffflexibilität, digitale Serviceangebote und die Einhaltung städtischer Schall- und Emissionsvorschriften bestimmt.

Marktführer der Branche für kommerzielle Stromaggregate

-

Caterpillar Inc.

-

Cummins Inc.

-

Generac Holdings Inc.

-

Kohler Co.

-

Rolls-Royce Power Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cummins India stellte auf der CII EXCON 2025 seinen CPCBIV+-konformen 82,5-kVA-Genset vor. Der Genset zeichnet sich durch ein kompaktes Design, verbesserte Kraftstoffeffizienz und optimierte Leistung aus und bietet eine zuverlässige und sauberere Stromversorgungslösung, die auf die wachsenden Anforderungen der indischen Quick-Commerce-, Bau- und Infrastrukturmärkte zugeschnitten ist.

- April 2025: Generac übernahm Deep Sea Electronics und erweiterte damit die fortschrittlichen Steuerungsfähigkeiten für Erdgasaggregate und Mikronetze.

- März 2025: Cummins schloss Projekt Brunel ab und stellte einen 6,7-Liter-Wasserstoffmotor mit 99 % Kohlenstoffreduktion am Auspuff vor.

- März 2025: Caterpillar debütierte mit dem C13D-Motor auf der Bauma München und bietet 340–515 kW mit Unterstützung für erneuerbare Kraftstoffe.

Umfang des globalen Marktberichts für kommerzielle Stromaggregate

Ein kommerzieller Genset (Generatorsatz) ist ein robustes Stromaggregat, das zur Bereitstellung von Notstrom oder Primärstrom für gewerbliche Einrichtungen, einschließlich Büros, Einzelhandelsflächen, Restaurants und kleinere Industriestandorte, konzipiert ist. Diese Aggregate kombinieren in der Regel einen Diesel- oder Erdgasmotor mit einem Wechselstromgenerator und dienen als Zwischenlösung zwischen kleinen Haushaltsgeneratoren und großen Industriegeneratoren.

Der globale kommerzielle Genset-Markt ist nach Kraftstofftyp, Leistungsklasse, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Diesel, Erdgas, Zweistoff und Hybrid sowie Sonstige segmentiert. Nach Leistungsklasse ist der Markt in unter 75 kVA, 75 bis 750 kVA und über 750 kVA segmentiert. Nach Anwendung ist der Markt in Notstromversorgung, Primär-/Dauerstromversorgung, Lastspitzenkappung, Miet-/Zeitstromversorgung sowie Mikronetz- und Hybridunterstützung segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbegebäude, Rechenzentren, Gesundheitswesen, Gastgewerbe, Bildung, Telekommunikation, Flughäfen und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den kommerziellen Genset-Markt in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Diesel |

| Erdgas |

| Zweistoff und Hybrid |

| Sonstige (Erneuerbar-/Biokraftstoffe, LPG, Wasserstoffbereit usw.) |

| Unter 75 kVA |

| 75 bis 750 kVA |

| Über 750 kVA |

| Notstromversorgung |

| Haupt-/Dauerstromversorgung |

| Spitzenlastreduzierung |

| Miet-/Temporärstromversorgung |

| Mikronetz- und Hybridunterstützung |

| Gewerbliche Gebäude (Büros, Einzelhandel, Einkaufszentren) |

| Rechenzentren |

| Gesundheitseinrichtungen |

| Gastgewerbe (Hotels und Resorts) |

| Bildungseinrichtungen |

| Telekommunikation (Türme, Edge-Zugangspunkte) |

| Flughäfen und Verkehrsknotenpunkte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Diesel | |

| Erdgas | ||

| Zweistoff und Hybrid | ||

| Sonstige (Erneuerbar-/Biokraftstoffe, LPG, Wasserstoffbereit usw.) | ||

| Nach Leistungsklasse | Unter 75 kVA | |

| 75 bis 750 kVA | ||

| Über 750 kVA | ||

| Nach Anwendung | Notstromversorgung | |

| Haupt-/Dauerstromversorgung | ||

| Spitzenlastreduzierung | ||

| Miet-/Temporärstromversorgung | ||

| Mikronetz- und Hybridunterstützung | ||

| Nach Endverbraucherbranche | Gewerbliche Gebäude (Büros, Einzelhandel, Einkaufszentren) | |

| Rechenzentren | ||

| Gesundheitseinrichtungen | ||

| Gastgewerbe (Hotels und Resorts) | ||

| Bildungseinrichtungen | ||

| Telekommunikation (Türme, Edge-Zugangspunkte) | ||

| Flughäfen und Verkehrsknotenpunkte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des kommerziellen Genset-Markts im Jahr 2026?

Die Größe des kommerziellen Genset-Markts beläuft sich im Jahr 2026 auf 14,38 Milliarden USD.

Welche Endverbraucherbranche kauft die meisten kommerziellen Gensets?

Rechenzentren führen die Nachfrage an und hielten im Jahr 2025 einen Anteil von 35,3 %, mit einem CAGR von 8,5 % bis 2031.

Warum gewinnen Erdgas-Gensets gegenüber Diesel an Bedeutung?

Tier-4-Final- und Stufe-V-Vorschriften erhöhen die Dieselbetriebskosten um bis zu 30 %, während Gasaggregate keine Partikelfilter benötigen und 25 % weniger CO₂ ausstoßen.

Wie schnell sinken die Batteriepreise im Vergleich zu den Genset-Kosten?

Die Preise für Lithiumeisenphosphat-Akkupacks sanken im Jahr 2025 um 31 % auf 98 USD pro kWh und könnten bis 2028 auf 72 USD sinken, was den Kostenvorteil von Gensets bei kurzfristiger Notstromversorgung verringert.

Welche Region verzeichnet das schnellste Wachstum?

Nordamerika, angetrieben durch Netzengpässe im Sun Belt, wird voraussichtlich bis 2031 einen CAGR von 9,1 % verzeichnen.

Welche Kraftstoffe gewinnen neben Diesel und Erdgas an Bedeutung?

Wasserstofffähige Motoren, die mit H₂ betrieben werden oder H₂ beimischen, treten in den kommerziellen Betrieb ein, ebenso wie LPG- und Biokraftstoffaggregate für Nischenanwendungen.

Seite zuletzt aktualisiert am: