Tight Gas Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

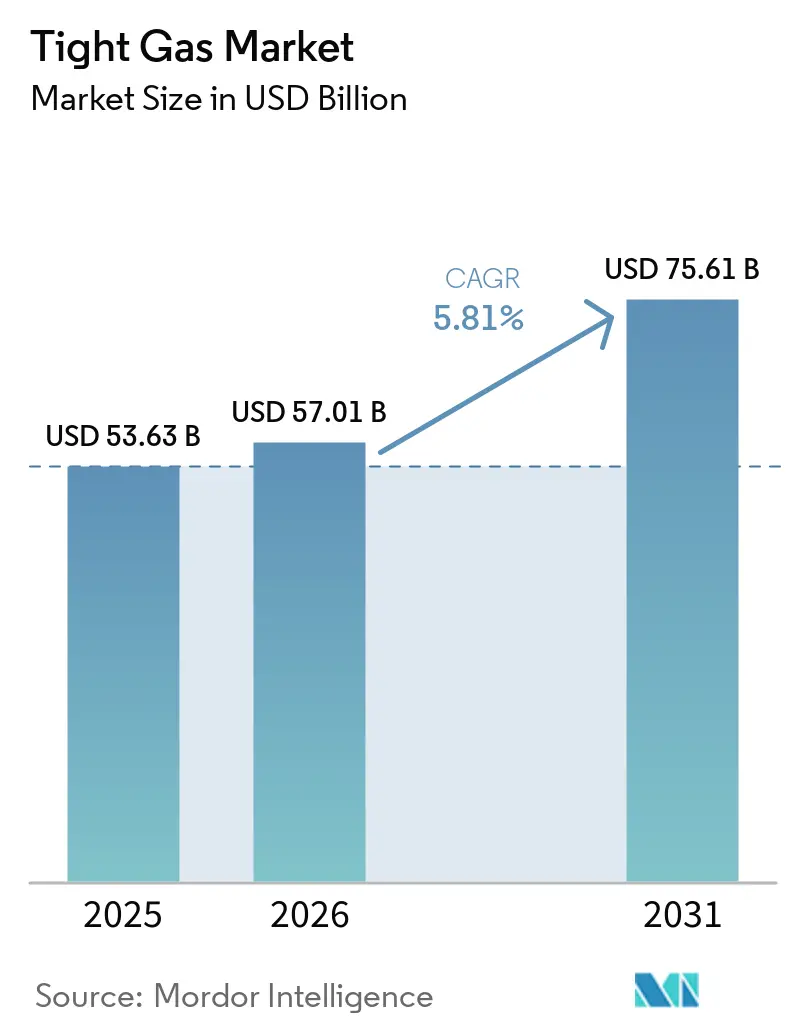

| Marktgröße (2026) | 57.01 Milliarden US-Dollar |

| Marktgröße (2031) | 75.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

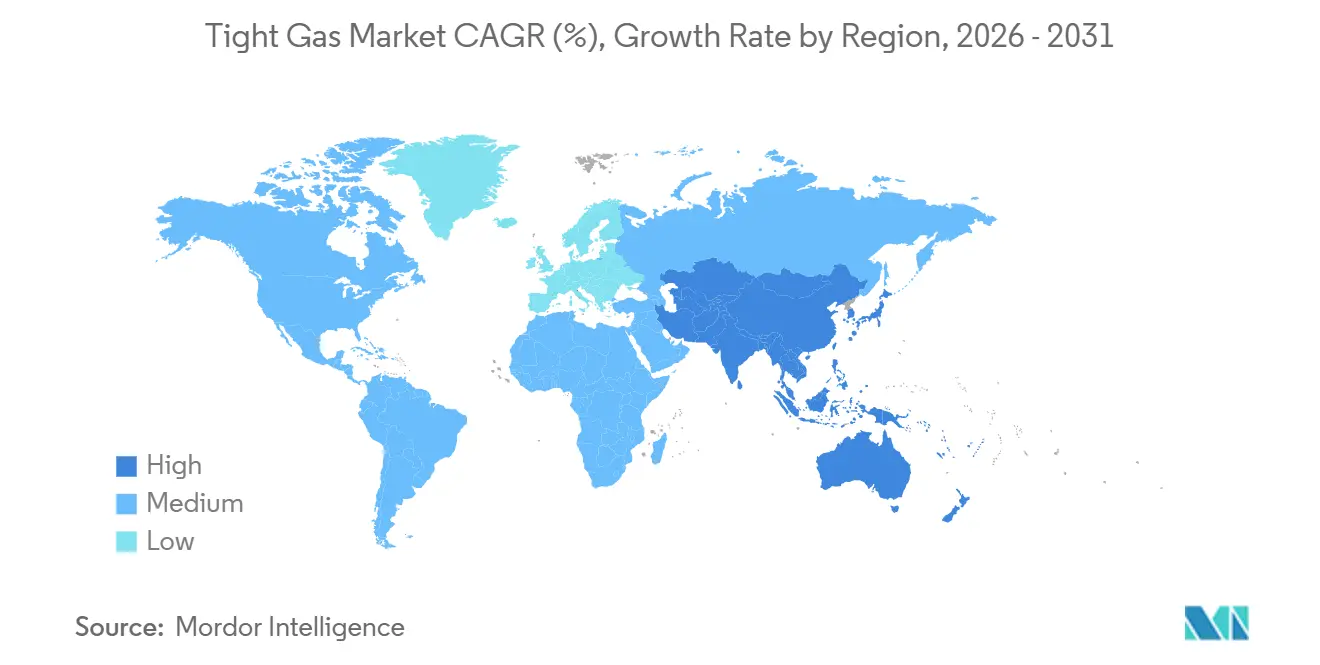

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

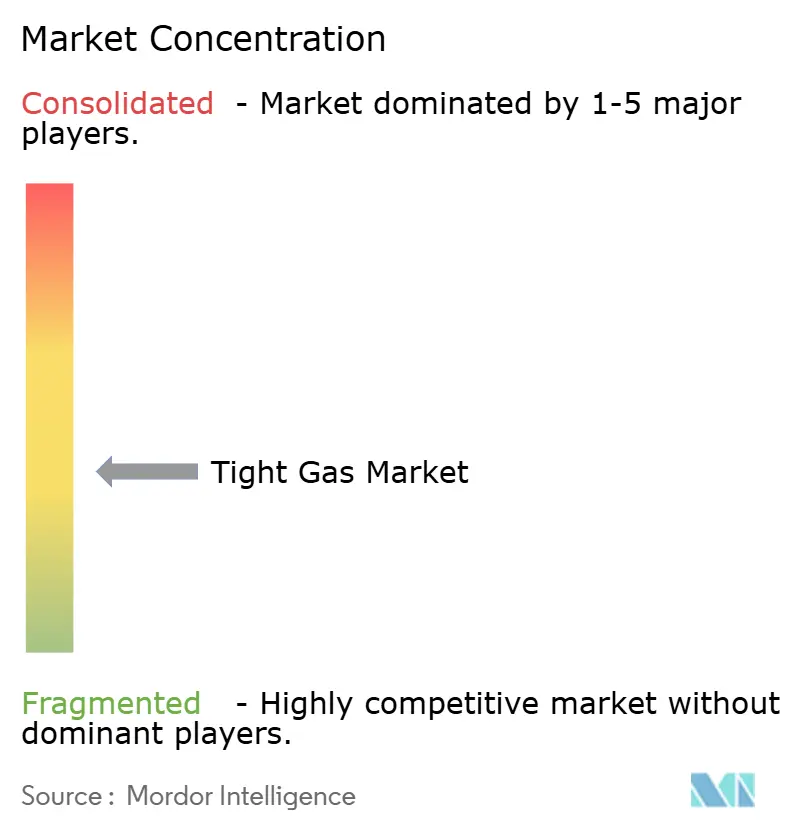

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tight Gas Marktanalyse von Mordor Intelligence

Die Größe des Tight Gas Marktes wird für 2025 auf USD 53,63 Milliarden, für 2026 auf USD 57,01 Milliarden und bis 2031 auf USD 75,61 Milliarden prognostiziert, mit einer CAGR von 5,81 % von 2026 bis 2031. Betreiber betrachten die Ressource als Brückenbrennstoff, der den Rückgang konventioneller Felder ausgleicht und gleichzeitig eine geringere Kohlenstoffintensität als die Kohleverstromung bietet. Sandsteinreservoire dominierten 2025 den Umsatz, doch säurestimulierte Kalksteinvorkommen gewinnen an Dynamik, und das Know-how bei Unterwasserabschlüssen erschließt Offshore-Ziele. Die nordamerikanische Produktion führte 2025 dank mehrzoniger Horizontalbohrungen im Permian und Haynesville, doch die politisch getriebene Gasnachfrage im Asien-Pazifik-Raum positioniert diese Region als die am schnellsten wachsende bis 2031. Intensivierte LNG-Exportausbauten, kostensparende Bohrautomatisierung und die Integration von Kohlenstoffabscheidung stärken gemeinsam den Investitionsschwung und schützen Betreiber vor Gaspreisschwankungen.

Wichtigste Erkenntnisse des Berichts

- Nach Ressourcentyp erzielte Sandstein 2025 einen Umsatzanteil von 64,2 %, während Kalkstein mit einer CAGR von 6,4 % bis 2031 das höchste Aufwärtspotenzial aufweist.

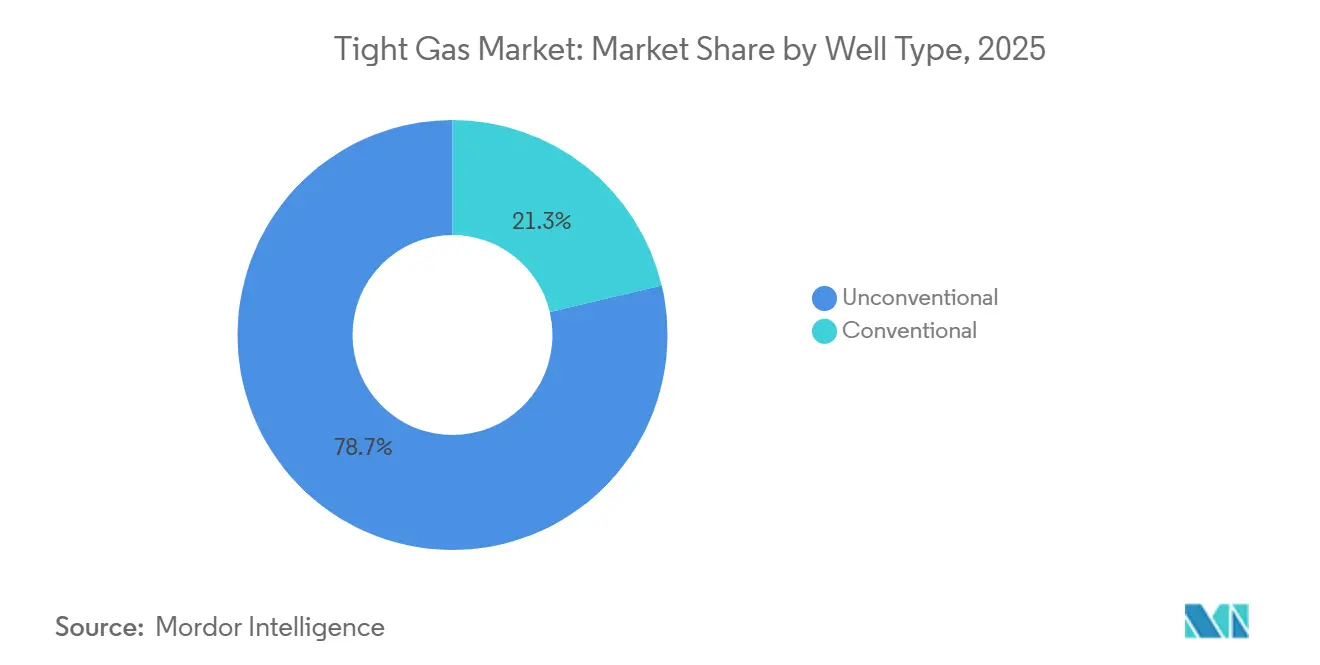

- Nach Bohrlochtyp hielten unkonventionelle Horizontalbohrungen 78,7 % des Wertes von 2025 und bleiben mit einer CAGR von 6,1 % bis 2031 das am schnellsten wachsende Segment.

- Nach Standort lieferten Onshore-Projekte 90,1 % des Volumens von 2025, während Offshore-Tight-Gas mit 6,7 % bis 2031 am schnellsten wächst.

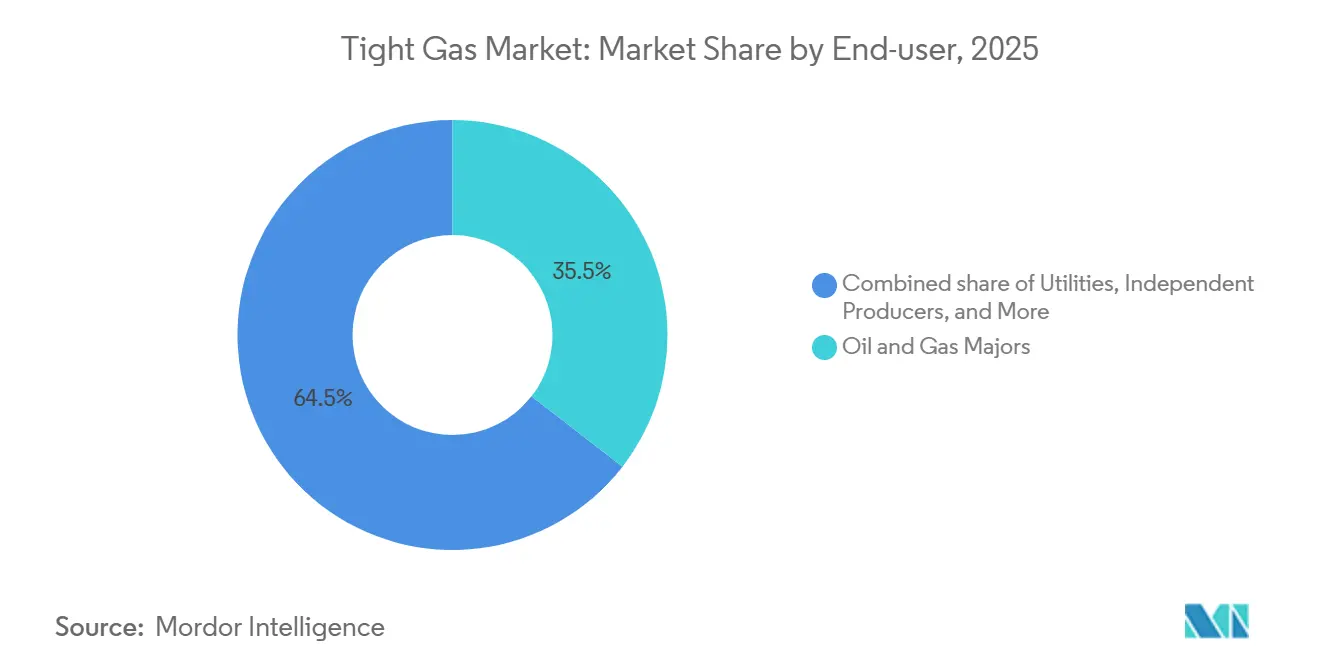

- Nach Endverbraucher führten Öl- und Gaskonzerne mit 35,5 % des Umsatzes von 2025, während unabhängige Produzenten bis 2031 voraussichtlich mit 6,6 % expandieren werden.

- Nach Geografie beherrschte Nordamerika 45,3 % des globalen Tight Gas Marktanteils von 2025, doch der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 6,5 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tight Gas Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang konventioneller Gasreserven | +1.2% | Global; ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende globale Nachfrage nach gasbetriebener Stromerzeugung | +1.5% | Global; konzentriert in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Technologische Kostendeflation | +1.0% | Nordamerika; Ausbreitung nach Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für abgelegenes Gas | +0.8% | Naher Osten, Südamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Tight Gas und Kohlenstoffabscheidung | +0.6% | Nordamerika und Europa; Pilotprojekte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Energiesicherheitsmandate | +0.9% | Asien-Pazifik (China, Indien), Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang konventioneller Gasreserven

Bestehende Offshore- und Onshore-Konventionalgasfelder verzeichnen weltweit einen jährlichen Rückgang von 6,8 %, was Produzenten dazu zwingt, rund USD 500 Milliarden der jährlichen vorgelagerten Ausgaben in unkonventionelle Lagerstätten umzuleiten [1]Internationale Energieagentur, "World Energy Outlook 2024," iea.org. In den 1970er Jahren in Betrieb genommene Nordsee-Anlagen arbeiten bei weniger als 30 % ihrer ursprünglichen Plateaurate, während die Produktion im US-amerikanischen Flachwasser-Golf von Mexiko seit 2015 um die Hälfte gesunken ist. Eine Haynesville-Horizontalbohrung kostet rund USD 8 Millionen gegenüber USD 50–100 Millionen für eine neue Offshore-Plattform, was Tight Gas selbst bei mittleren Zykluspreisen eine schnelle Amortisation ermöglicht. CNPC meldete, dass die Tight-Gas-Produktion im Sichuan-Becken 2025 über 40 Milliarden m³ überstieg und damit den Rückgang in Daqing und Shengli ausglich. Europäische Akteure nehmen ähnliche Neuausrichtungen vor; TotalEnergies veräußerte 2024 reife Nordsee-Assets, um Argentiniens Vaca-Muerta-Tight-Gas-Vorstoß zu finanzieren.

Steigende globale Nachfrage nach gasbetriebener Stromerzeugung

Globale Zubaukapazitäten von 85 GW gasbetriebener Erzeugung im Jahr 2025 resultierten aus der Umstellung von Kohle auf Gas im Asien-Pazifik-Raum und dem stark wachsenden Strombedarf von Rechenzentren in Nordamerika [2]US-amerikanische Energieinformationsbehörde, "Electric Power Monthly," eia.gov. Die US-amerikanische Trockengasproduktion soll von 120,8 Mrd. Kubikfuß pro Tag (Bcf/d) im Jahr 2026 auf 122,3 Bcf/d im Jahr 2027 steigen, wobei Tight-Formationen 60 % des Zuwachses liefern. Langfristige LNG-Abnahmeverträge sichern die vorgelagerte Wirtschaftlichkeit ab; 2025 genehmigte US-Projekte fügten mehr als 80 Mrd. m³/Jahr Verflüssigungskapazität hinzu. Katars North-Field-Phase-2 wird bis 2028 1,2 Bcf/d an Tight-Karbonat-Einsatzmaterial beitragen. Indien genehmigte 2025 12 GW an Gasspitzenlastkraftwerken, die auf Krishna-Godavari-Tight-Gas angewiesen sein werden.

Technologische Kostendeflation

Die durchschnittlichen US-amerikanischen Bohr- und Komplettierungskosten für Tight Gas sanken 2024 dank Bohrautomatisierung und Effizienzgewinnen bei mehrstufigen Verfahren um 10 %. Chevrons Triple-Frac-System verkürzte die Zykluszeit um 25 % und reduzierte den Wasserverbrauch pro Bohrloch, während ConocoPhillips die Zeit von der Bohrlochanfangsmessung bis zur Endtiefe im Anadarko bis 2025 auf neun Tage verkürzte. Die Beschaffung von Sand aus dem Becken selbst beseitigte LKW-Transportaufschläge von USD 15–20 pro Tonne, und YPF senkte die Vaca-Muerta-Kosten nach der Lokalisierung der Ausrüstung auf USD 9,5 Millionen pro Bohrloch.

Integration von Tight Gas und Kohlenstoffabscheidung erschließt grüne Finanzierung

Die Kombination von Tight Gas mit Kohlenstoffabscheidung zieht nachhaltigkeitsgebundenes Kapital an, das 50–100 Basispunkte günstiger ist als konventionelle Projektfinanzierung. BKVs Cotton-Cove-Feld sequestriert jährlich 90.000 t CO₂ und schloss eine grüne Anleihe über USD 200 Millionen zu 4,2 % Zinsen ab. Norwegens Northern Lights wird bald 5 Mio. t CO₂/Jahr transportieren und benachbarten Tight-Gas-Betreibern Tarifzugang bieten. QatarEnergy verpflichtete sich 2025 zu USD 1,3 Milliarden für die Nachrüstung von Ras Laffan, motiviert durch den CO₂-Grenzausgleichsmechanismus der Europäischen Union ab 2026, der vorgelagerte Emissionen bepreist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Wassernutzungswiderstand | -0.7% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Gaspreisvolatilität gegenüber LNG und Schiefergas | -0.5% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Moratorien für induzierte Seismizität in aufstrebenden Vorkommen | -0.4% | Nordamerika (Permian, Anadarko), ausgewählte internationale Becken | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Stützmittelversorgung in abgelegenen Becken | -0.3% | Südamerika, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Wassernutzungswiderstand

Der durchschnittliche Wasserverbrauch pro Colorado-Tight-Gas-Bohrloch vervierfachte sich 2024 auf 17,17 Millionen Gallonen, was in Monaten mit niedrigem Reservoirstand zu Genehmigungspausen führte [3]Colorado Öl- und Gaskonservierungskommission, "Wassernutzungsbericht 2024," cogcc.state.co.us. New Mexicos Pecos-River-Kompakt schränkt die industrielle Entnahme ein und begrenzt großflächige Komplettierungen auf weniger als 15 Bohrungen pro Jahr. Recyceltes Produktionswasser deckt mittlerweile 65 % der Permian-Frakturflüssigkeit, fügt jedoch USD 0,50–0,80 pro Barrel zu den Kosten hinzu. Frankreich und Deutschland verbieten nach wie vor die hydraulische Frakturierung und blockieren damit rund 15 Billionen Kubikfuß (Tcf) technisch förderbares europäisches Tight Gas [4]Wissenschaftlicher Dienst des Europäischen Parlaments, "Hydraulische Frakturierung in der EU," europarl.europa.eu. Das Vereinigte Königreich hob sein Moratorium 2024 auf, behält jedoch einen Magnitudengrenzwert von 0,5 bei, der neue Bohrungen ins Stocken gebracht hat.

Gaspreisvolatilität gegenüber LNG und Schiefergas

Der Henry Hub schwankte 2025 zwischen USD 1,80 und USD 4,20 pro MMBtu, eine Bandbreite von 133 %, die die Kassenmarge ungesicherter Betreiber auf bis zu USD 0,40/Mcf drückte. Futures implizieren eine 30-prozentige Wahrscheinlichkeit von Preisen unter USD 2,50, wenn die Winternachfrage mild ausfällt. Arbitragedynamiken erhöhen die Unsicherheit; europäische TTF-Spitzen lenkten US-LNG-Ladungen Ende 2025 um und hoben den Henry Hub innerhalb einer Woche um 35 % an. Chesapeake Energys Insolvenz 2024 nannte ungesichertes Gasengagement als zentralen Treiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ressourcentyp: Karbonatvorkommen verringern den Abstand zu Sandstein

Sandstein hielt 2025 einen Tight-Gas-Marktanteil von 64,2 %, gestützt durch Mesaverde- und Haynesville-Produktionen, die von natürlichen Rissnetzwerken profitieren. Der Kalksteinmarkt soll bis 2031 jährlich um 6,4 % wachsen und Sandstein übertreffen, da Fortschritte bei Säure-Gel-Behandlungen die Produktivität pro Bohrloch um rund 30 % steigern. ADNOCs SARB-Deep-Gas-Genehmigung vom Januar 2026 unterstreicht den Branchenappetit für tiefe Khuff-Karbonate trotz Tiefen von 4.500 m. Andere Ressourcentypen, wie Tight-Kohleflözgas und hybride Schiefer-Tight-Vorkommen, trugen 2025 erheblich zum Marktumsatz bei.

Die Kostenkurven variieren stark je nach Gesteinstyp. Sandsteinbohrungen im US-amerikanischen Mid-Continent kosten USD 6–8 Millionen, während Nahost-Karbonatbohrungen aufgrund von Hochtemperaturkomplettierungen häufig USD 15 Millionen übersteigen. Dennoch bietet Kalkstein steilere Lernkurvengewinne; QatarEnergy steigerte die Bohrlochproduktivität 2025 nach dem Wechsel zu Säure-Gel-Systemen um 22 %. Australien balanciert Kohleflözgas mit Tight-Importen, um Queensland-LNG zu bedienen, und hybride Wolfcamp-Bohrungen bieten Betreibern Rohstoffoptionalität, wenn sich das Öl-Gas-Verhältnis ausweitet. Insgesamt verzeichnet der Tight-Gas-Markt außerhalb Nordamerikas eine schrittweise Verlagerung hin zu Karbonaten, während Sandsteine in US-Becken dominant bleiben.

Nach Bohrlochtyp: Unkonventionelle Techniken zementieren die Dominanz

Horizontalbohrungen mit mehrstufiger hydraulischer Frakturierung machten 2025 78,7 % des Umsatzes aus und sollen bis 2031 mit 6,1 % expandieren. Eine Haynesville-Horizontalbohrung erzielt im Durchschnitt eine anfängliche Produktion von 25 MMcf/d gegenüber 1–2 MMcf/d für eine Vertikalbohrung, was den 3–4-fachen Investitionsaufwand rechtfertigt. Konventionelle Vertikalbohrungen bestehen in Altfeldern fort, wo Oberflächenbeschränkungen Horizontalbohrungen erschweren.

Der Asien-Pazifik-Raum beschleunigt die Einführung; Sinopec schloss 2025 85 Horizontalbohrungen in Fuling ab, und Indiens ONGC wird bis Ende 2026 10 Pilotbohrungen niederbringen. In Südamerika reduzierte YPF 2025 die Vertikalbohrgeräte auf 15, während die Horizontalbohrungen dank lokalisierter Lieferketten auf 180 erhöht wurden. Albertas Abstandsregeln begünstigen in dicht besiedelten Gemeinden nach wie vor Vertikalbohrungen, was zeigt, dass Regulierung, Geologie und Oberflächenrechte gemeinsam den Bohrlochtypmix im Tight-Gas-Markt bestimmen.

Nach Standort: Offshore entwickelt sich zur am schnellsten wachsenden Nische

Onshore-Projekte erfassten 2025 90,1 % des Volumens, da die Gewinnschwellen bei rund USD 2–3/MMBtu liegen und Sammelleitungen innerhalb von 60 Tagen nach der ersten Gasförderung zugänglich sind. Offshore-Tight-Gas wächst bis 2031 mit einer CAGR von 6,7 %, da Unterwasseranschlüsse und künstliche Inseln den Zugang zu abgelegenen Kontinentalschelflagerstätten ermöglichen. ADNOCs Ghasha-Entwicklung zielt bis 2027 auf ein Plateau von 1,5 Bcf/d ab, während Equinor Nordsee-Unterwasseranschlüsse verfolgt, die eigenständige Plattformen vermeiden.

Offshore-Bohrungen kosten typischerweise das Doppelte des Onshore-Durchschnitts, vermeiden jedoch Verzögerungen bei der Landakquisition und Wassernutzungskontroversen. Brasiliens Petrobras kartiert Tight-Potenzial entlang von Vor-Salz-Rändern, das auf bestehenden FPSOs aufbauen könnte. Der enge Wilcox im US-Golf von Mexiko birgt 50 Tcf Ressourcen, obwohl das Hurrikanrisiko Versicherungs- und Ausfallzeiten erhöht. Insgesamt spiegelt die hohe Wachstumsrate des Segments den Wunsch nach LNG-nahem Einsatzmaterial und geografischer Diversifizierung innerhalb der Tight-Gas-Marktgröße wider.

Nach Endverbraucher: Unabhängige Produzenten gewinnen durch Fusionen und Übernahmen Marktanteile

Konzerne behielten 2025 35,5 % des Umsatzes und nutzten integrierte LNG-Ketten. Unabhängige werden jedoch mit 6,6 % wachsen, unterstützt durch Private-Equity-Zusammenschlüsse und strategische Asset-Käufe von veräußernden Großkonzernen. ConocoPhillips' USD 22,5 Milliarden schwere Marathon-Oil-Übernahme und JAPEXs USD 1,26 Milliarden schwerer Verdad-Resources-Deal veranschaulichen den Trend.

Versorgungsunternehmen und nationale Ölgesellschaften machen zusammen rund die Hälfte des verbleibenden Umsatzes aus; sie bohren Tight Gas, um die Versorgung für regulierte Pipelines oder inländische Stromanforderungen abzusichern. Private-Equity-Sponsoren recyceln Assets alle 3–5 Jahre und bohren aggressiv, um Reserven vor dem Ausstieg zu buchen, was die Gesamtaktivität beschleunigt. Der Tight-Gas-Markt belohnt weiterhin agile Betreiber, die kurzfristige Entwicklungen und Absicherungsflexibilität nutzen.

Geografische Analyse

Nordamerika führte den Tight-Gas-Markt 2025 mit einem Anteil von 45,3 % an und produzierte 15 Bcf/d aus dem Permian und 12 Bcf/d aus dem Haynesville. Das Wachstum verlangsamt sich auf 5,2 %, da die Bohraktivität in Richtung trockeneres Gas für LNG-Absatzmärkte verlagert wird. Kanadas Montney- und Duvernay-Flüsse profitierten vom Start der Coastal-GasLink-Pipeline 2024, der westliche LNG-Wege erschloss. Mexikos Burgos-Produktion stagnierte, da Pemex Offshore-Konventionalprojekte bevorzugte, was dazu führte, dass US-Pipeline-Importe 6,8 Bcf/d erreichten.

Der Asien-Pazifik-Raum verzeichnet mit 6,5 % die schnellste CAGR bis 2031. CNPC steigerte die Ordos-Produktion 2025 um 5 Mrd. m³, und Sichuan überschritt 40 Mrd. m³/Jahr und verdrängte damit die Kohleverbrennung in Peking. Indien genehmigte 12 GW an Gasspitzenlastkraftwerken, die auf Krishna-Godavari-Tight-Gas angewiesen sein werden. Australiens Cooper-Becken blieb flach, da Betreiber Kohleflözgas priorisierten und gleichzeitig Tight-Importe für LNG-Verpflichtungen im Auge behielten.

Europa steht aufgrund der Frakturierungsverbote in Deutschland und Frankreich vor Herausforderungen. Während das Vereinigte Königreich sein Moratorium aufgehoben hat, haben seismische Schwellenwerte den kommerziellen Betrieb behindert. Equinor treibt Nordsee-Unterwasseranschlussprojekte voran, und Gazproms Achimov-Tight-Reserven versorgen weiterhin europäische Pipelines, obwohl Sanktionen den Technologiezufluss eingeschränkt haben.

Das Wachstum in Südamerika wird hauptsächlich durch Argentiniens Vaca Muerta angetrieben, wo YPF plant, die Produktion bis 2025 auf 60 Mio. m³/d zu steigern, und USD 3 Milliarden an Pipeline-Finanzierung gesichert hat. Shell und Equinor haben USD 2,5 Milliarden für lokale Tight-Gas-Projekte zugesagt und streben LNG-Exporte bis 2029 an. Brasilien bewertet die Ränder des Santos-Beckens, während Bolivien ein USD 500 Millionen schweres Chaco-Programm gestartet hat.

Im Nahen Osten und Afrika hat ADNOC das SARB-Deep-Gas-Projekt genehmigt und strebt bis 2029 ein Plateau von 200 MMscf/d an. QatarEnergy hat 40 % seines USD 150 Milliarden schweren Budgets für 2026–2030 für die Entwicklung unkonventionellen Gases vorgesehen. Saudi Aramcos Jafurah-Pilotprojekt zielt darauf ab, bis 2030 2 Bcf/d zu erreichen. Unterdessen ist Südafrikas Karoo-Becken aufgrund von Umweltprüfungen und Wasserknappheitsproblemen mit Verzögerungen konfrontiert.

Wettbewerbslandschaft

Der Tight-Gas-Markt ist mäßig fragmentiert. Großkonzerne wie ExxonMobil und Shell reduzieren nicht zum Kerngeschäft gehörendes Tight Gas, um kohlenstoffarme Portfolios zu finanzieren, während Unabhängige wie ConocoPhillips, Diamondback und Coterra Flächen konsolidieren, um Bohreffizienzen zu nutzen. Chevrons Triple-Frac-System senkte die Bohrlochkosten 2024 um 12 % und ermöglichte eine Expansion innerhalb konstanter Kapitalbudgets. ADNOCs USD 17 Milliarden schwere SARB-EPC-Vergaben spiegeln den Appetit der nationalen Ölgesellschaft auf kostenintensives Offshore-Tight-Gas wider, wenn es mit inländischen Strom- oder LNG-Strategien verknüpft ist. Private-Equity-gestützte Unternehmen nutzen schnellere Kapitalzyklen, um Preisfenster auszunutzen und größere Konkurrenten bei den Kosten pro gebohrtem Fuß herauszufordern. Wettbewerbsvorteile konzentrieren sich nun auf Komplettierungstechnologie, Kohlenstoffabscheidungskopplung und Zugang zu vergünstigter grüner Finanzierung.

Führende Unternehmen der Tight Gas Branche

Shell PLC

bp p.l.c.

Chevron Corporation

China National Petroleum Corp. (CNPC)

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Vaquero Midstream gab den Abschluss von Pipeline- und Verarbeitungserweiterungen im Delaware-Becken (Permian-Region) bekannt. Die Entwicklungen umfassen eine Verdoppelung der Pipeline-Kapazität auf 800 MMcf/d und den Bau einer neuen Gasverarbeitungsanlage, wodurch die Gesamtverarbeitungskapazität auf 600 MMcf/d erhöht wird. Diese Erweiterungen werden durch die steigende Produktion von assoziiertem Gas und Tight Gas aus Schieferformationen angetrieben.

- März 2026: YPF prognostizierte Investitionen von USD 130 Milliarden in die Kohlenwasserstoffinfrastruktur bis 2031 und USD 50 Milliarden in Energieexporte bis zum selben Jahr. Argentinien baut die Vaca-Muerta-Formation, eine der weltweit größten Schiefer- und Tight-Gas-Reserven, aktiv aus.

- Dezember 2025: Saudi Aramco nahm die Produktion aus dem Jafurah-Feld auf, einer der weltweit größten unkonventionellen Gasentwicklungen. Die anfängliche Produktion wurde mit 450 MMcf/d gemeldet, mit Plänen, die Produktion bis 2030 auf 2 Bcf/d zu steigern.

- Februar 2025: Bapco Energies, das integrierte Energieunternehmen, das den Energieübergang im Königreich Bahrain anführt, und EOG Resources Inc., ein US-amerikanisches Kohlenwasserstoffexplorations-unternehmen, unterzeichneten eine Vereinbarung zur Bewertung eines vielversprechenden Gasexplorationsprojekts in Bahrain.

Umfang des globalen Tight Gas Marktberichts

Tight Gas ist ein unkonventionelles Erdgas, das in Gesteinsformationen mit geringer Permeabilität vorkommt. Seine Förderung erfordert spezialisierte Methoden wie hydraulische Frakturierung, um eine wirtschaftliche Produktion zu ermöglichen.

Der Tight-Gas-Markt ist nach Ressourcentyp, Bohrlochtyp, Standort, Endverbraucher und Geografie segmentiert. Nach Ressourcentyp ist der Markt in Sandstein, Kalkstein und Sonstige unterteilt. Nach Bohrlochtyp ist der Markt in konventionell und unkonventionell unterteilt. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Endverbraucher ist der Markt in Öl- und Gaskonzerne, Versorgungsunternehmen, unabhängige Produzenten, Regierung und nationale Ölgesellschaften (NOCs) sowie Sonstige unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Tight-Gas-Markt in den wichtigsten Ländern der Schlüsselregionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Sandstein |

| Kalkstein |

| Sonstige |

| Konventionell |

| Unkonventionell |

| Offshore |

| Onshore |

| Öl- und Gaskonzerne |

| Versorgungsunternehmen |

| Unabhängige Produzenten |

| Regierung und nationale Ölgesellschaften |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Ressourcentyp | Sandstein | |

| Kalkstein | ||

| Sonstige | ||

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Standort | Offshore | |

| Onshore | ||

| Nach Endverbraucher | Öl- und Gaskonzerne | |

| Versorgungsunternehmen | ||

| Unabhängige Produzenten | ||

| Regierung und nationale Ölgesellschaften | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tight-Gas-Markt im Jahr 2026?

Die Größe des Tight-Gas-Marktes wird für 2025 auf USD 53,63 Milliarden, für 2026 auf USD 57,01 Milliarden und bis 2031 auf USD 75,61 Milliarden prognostiziert, mit einer CAGR von 5,81 % von 2026 bis 2031.

Welche CAGR wird für Tight Gas zwischen 2026 und 2031 erwartet?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,81 % wachsen.

Welche Region wächst beim Tight Gas bis 2031 am schnellsten?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,5 % die schnellste Expansion.

Welcher Ressourcentyp gewinnt bis 2031 den größten Marktanteil?

Säurestimulierte Kalkstein-Karbonatreservoire wachsen jährlich um 6,4 % und verringern den Abstand zu Sandsteinen.

Wie wirken sich Kohlenstoffabscheidungsprojekte auf die Tight-Gas-Finanzierung aus?

Die Integration von Kohlenstoffabscheidung qualifiziert Projekte für grüne Anleihen, die die Kreditkosten um 50–100 Basispunkte senken können.

Seite zuletzt aktualisiert am: