Vereinigtes Königreich Heimmöbel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

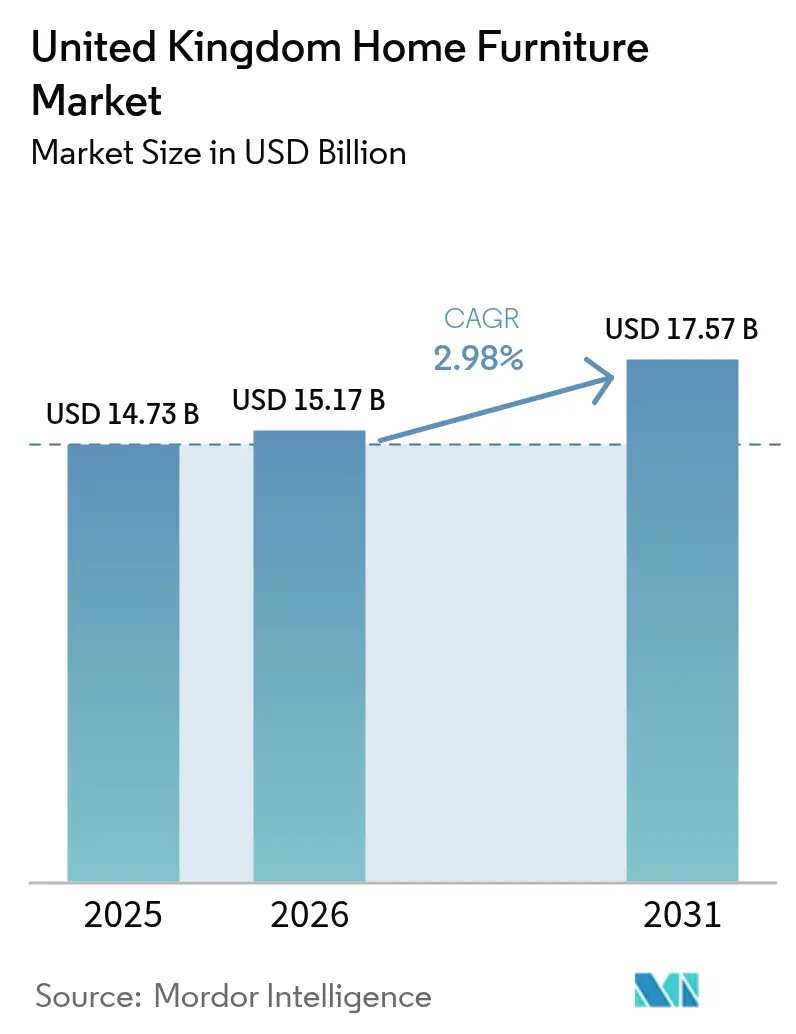

| Marktgröße im Basisjahr (2025) | 14.73 Milliarden US-Dollar |

| Marktgröße (2026) | 15.17 Milliarden US-Dollar |

| Marktgröße (2031) | 17.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Heimmöbel-Marktanalyse von Mordor Intelligence

Die Größe des Vereinigte Königreich Heimmöbel-Marktes wird im Jahr 2026 auf USD 15,17 Milliarden geschätzt, wächst ausgehend vom Wert 2025 von USD 14,73 Milliarden mit Projektionen für 2031 von USD 17,57 Milliarden, mit einer CAGR von 2,98 % über den Zeitraum 2026–2031.

Das Wachstum signalisiert eine stetige Expansion trotz Rohstoffinflation und erhöhter regulatorischer Belastungen. Die Entwicklung stützt sich auf eine beschleunigte Digitalisierung des Einzelhandels, eine ausgeprägte Verbraucherpräferenz für nachhaltige Produkte und den strukturellen Wandel hin zum hybriden Arbeiten, der eine erhöhte Nachfrage nach Heimarbeitsmöbeln aufrechthält. Build-to-Rent (BTR)-Entwicklungen stärken die Grundnachfrage, da Rekordzuflüsse von USD 5,1 Milliarden im Jahr 2024 und staatliche Ziele von jährlich 60.000 neuen Mietwohnungen bis 2030 zu höheren institutionellen Möbelbestellungen führen. Der Wettbewerb verschärft sich durch Omnichannel-Anbieter und aufstrebende Gebrauchtwarenplattformen, während die Einhaltung der Brandschutznachträge von 2025 zusätzliche Prüf- und Kennzeichnungskosten für gepolsterte Produktlinien auferlegt[1]Quelle: Britische Regierung, „Furniture and Furnishings (Fire) (Safety) Regulations 2025 Amendment”, gov.uk. Volatile Holz- und Stahlpreise belasten die Margen; jedoch veranschaulichen inländische Beschaffungsinitiativen wie Ercols Partnerschaft mit Grown in Britain, wie lokale Lieferketten die Resilienz stärken können.

Wichtigste Erkenntnisse des Berichts

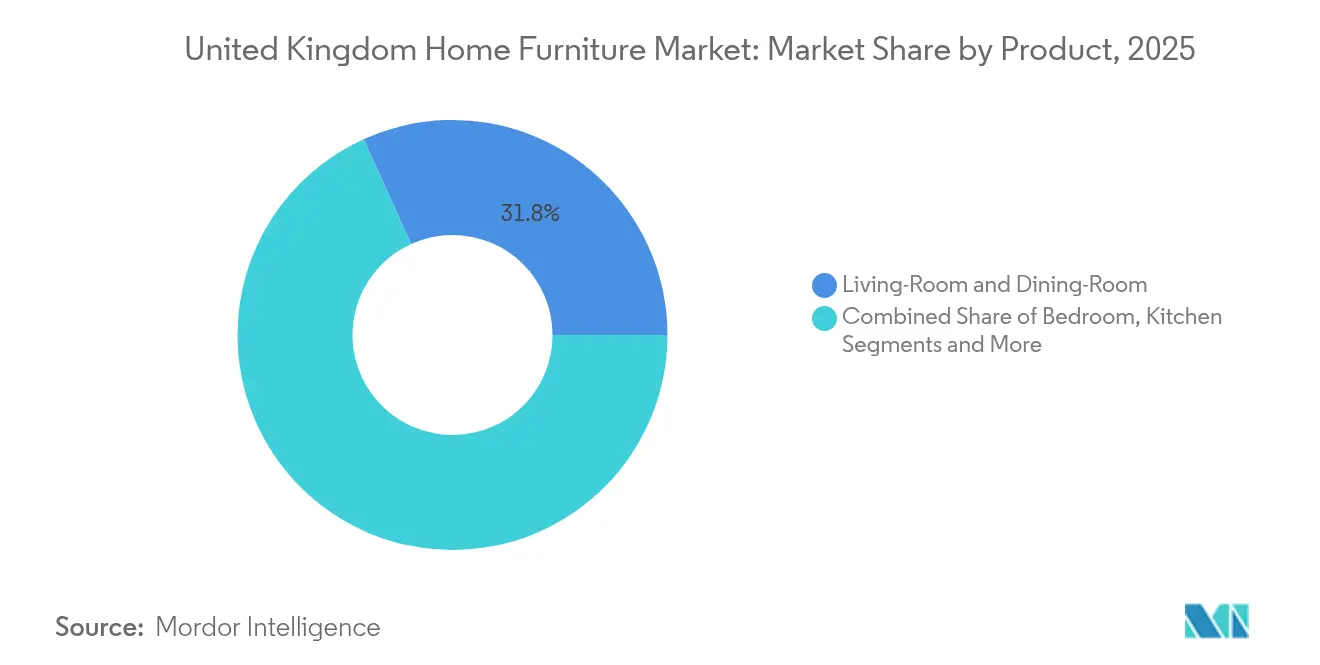

- Nach Produkt führten Wohnzimmer- und Esszimmersortimente mit einem Umsatzanteil von 31,78 % am britischen Möbelmarkt im Jahr 2025, während Heimarbeitsmöbel die schnellste CAGR von 3,24 % bis 2031 verzeichnen.

- Nach Material dominierte Holz mit 55,92 % der britischen Möbelmarktgröße im Jahr 2025; Metallkomponenten verzeichnen die schnellste CAGR von 4,18 %.

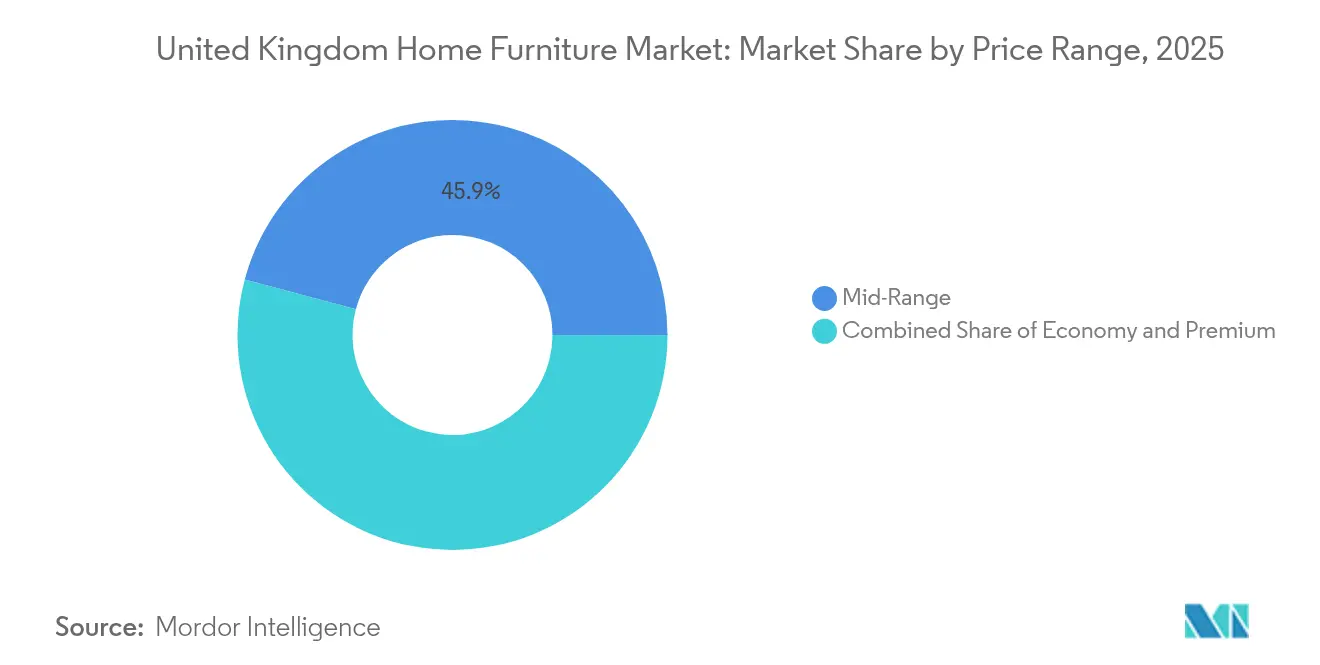

- Nach Preissegment hielt das Mittelsegment einen Anteil von 45,85 % an der britischen Möbelmarktgröße im Jahr 2025; Premiumlinien wachsen mit einer CAGR von 3,02 %.

- Nach Vertriebskanal erfassten Einrichtungszentren 35,12 % des britischen Möbelmarktanteils im Jahr 2025, während der Online-Umsatz jährlich um 5,63 % zulegt.

- Nach Geografie trug England 59,78 % des gesamten Umsatzes 2025 bei; Nordirland weist mit 4,91 % die höchste CAGR des Landes auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Vereinigtes Königreich Heimmöbel-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Heimverbesserungen | +0.8% | England & Schottland | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce-Möbelverkaufs | +1.2% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltigen & umweltfreundlichen Materialien | +0.6% | Vereinigtes Königreich und weiterer EU-Raum | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für das Arbeiten von zu Hause | +0.4% | Ballungsräume | Mittelfristig (2–4 Jahre) |

| Build-to-Rent-Boom | +0.7% | Städte in England & Schottland | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaft-Regelungen zum „Recht auf Reparatur” | +0.3% | Landesweit im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce-Möbelverkaufs

Online-Kanäle werden voraussichtlich im Jahr 2025 nahezu 40 % aller Transaktionen im britischen Möbelmarkt ausmachen, angetrieben durch AR-gestützte Visualisierungstools, die Rücksendequoten senken und die Konversion steigern. Händler erweitern ihre Click-and-Collect-Netzwerke – exemplarisch durch IKEAs 100 Tesco-Abholpunkte mit einer Kundenzufriedenheit von 91 % – um Last-Mile-Kosten zu senken und den Komfort zu steigern[2]Quelle: IKEA UK, „Tesco Click & Collect-Netzwerk wird ausgebaut”, ikea.com. Mobile Commerce prägt das Entdeckungsverhalten, wobei die Mehrheit der Käufer Suchanfragen auf Smartphones initiiert, bevor sie im Geschäft oder beim Online-Checkout abschließen. Die Omnichannel-Integration wird obligatorisch und erfordert Echtzeit-Bestandstransparenz sowie einheitliche Preisgestaltung, um das Vertrauen der Käufer zu schützen. Die Logistikbelastung wächst entsprechend und treibt Investitionen in automatisierte Lager und spezialisierte Zwei-Mann-Lieferflotten, die sperrige Artikel ohne Beschädigung handhaben können.

Nachfrage nach nachhaltigen & umweltfreundlichen Materialien

Achtundsiebzig Prozent der britischen Verbraucher bezeichnen nachhaltiges Leben als Priorität und 76 % akzeptieren Preisaufschläge für umweltfreundliche Möbel, was den strategischen Handlungsbedarf für zertifizierte Materialien verstärkt[3]Quelle: WRAP, „Circular Change Council: Jahresbericht 2025”, wrap.org.uk. Zwei Drittel der Hersteller zählen Nachhaltigkeit zu ihren drei wichtigsten Managementthemen, doch viele nennen Umsetzungskosten und Wissenslücken als Hindernisse. Kreislaufprogramme unter der Leitung des Circular Change Council von WRAP zielen darauf ab, einen Teil der jährlich entsorgten 22 Millionen Möbelstücke der Wiederverwendung oder dem Recycling zuzuführen und so den Deponiedruck zu verringern. Händler spezifizieren zunehmend FSC-zertifiziertes Holz und recyceltes Metall und betten Umweltnachweise direkt in das Produktmarketing ein. Modulare, reparierbare Designs gewinnen an Bedeutung, da Angebote mit verlängerter Garantie die Langlebigkeitsnarrative stärken, die bei wertbewussten Käufern Anklang finden.

Build-to-Rent-Boom erhöht die Nachfrage nach langlebigen Einrichtungsgegenständen

Das Vereinigte Königreich hat 123.500 fertiggestellte BTR-Wohnungen geliefert, mit weiteren 109.800 Einheiten in der Pipeline, was eine konsistente institutionelle Möbelnachfrage erzeugt. Projektentwickler bevorzugen standardisierte Pakete, die Wartungskosten minimieren und gleichzeitig moderne Ästhetik liefern, um qualitätsorientierte Mieter in wettbewerbsintensiven Mietstandorten zu gewinnen. Single-Family-BTR erfasst 51 % der Segmentinvestitionen im Jahr 2024 und katalysiert vollständige Einrichtungslösungen, die von traditionellen Wohnungspaketen abweichen. Beschaffungsteams schreiben Produkte vor, die Nachhaltigkeitszertifizierungen auf Gebäudeebene unterstützen, und drängen Lieferanten zu VOC-armen Beschichtungen und rückverfolgbarem Holz[4]Quelle: Britisches Finanzministerium, „Full Expensing: Capital Allowances Policy Paper”, gov.uk. Möbel-als-Dienstleistung-Modelle tauchen auf und bieten Entwicklern mietbasierte Pakete, die sich mit den Mieterwechselzyklen synchronisieren und gleichzeitig die Instandhaltung der Anlagegüter gewährleisten.

Steuerliche Anreize für das Arbeiten von zu Hause steigern die Nachfrage nach Heimarbeitsmöbeln

Die Full-Expensing-Politik der Regierung erlaubt 100 % Kapitalabzüge auf qualifizierende Möbelausgaben bis März 2026 und veranlasst Arbeitgeber, die Heimarbeitsplätze ihrer Mitarbeiter auszustatten. Arbeitnehmer machen gleichzeitig Steuerabzüge geltend, was einen doppelten Stimulus für ergonomische Schreibtische und Sitzmöbel verstärkt. Die Nachfrage konzentriert sich auf höhenverstellbare Tische und zertifizierte Stühle mit Lendenwirbelstütze, da das Bewusstsein für muskuloskelettale Gesundheit steigt. Hybride Arbeitsmuster fördern das Interesse an Möbeln, die professionellen Nutzen mit wohnlicher Ästhetik verbinden, wie etwa klappbare Schreibtische, die auch als Kommoden dienen. Umfragen zur Immobilienrenovierung zeigen, dass 44 % der Hausbesitzer innerhalb von zwei Jahren Raumumbauten für Arbeitsbereiche planen, was den Verkaufsvorlauf über den pandemiebedingten Anstieg hinaus verlängert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Holz-, Stahl- und Schaumstoffpreise | -0.9% | Globale Lieferketten mit Auswirkung auf britische Produzenten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Schifffahrtsstörungen | -0.6% | Handelsrouten Asien–Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutzkonformitätskosten | -0.4% | Britische Polstermöbelbranche | Langfristig (≥ 4 Jahre) |

| Übernahme von Gebrauchtwarenverkäufen | -0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Holz-, Stahl- und Schaumstoffpreise belastet die Händlermargen

Die Baumaschinenpreise sind seit 2020 um 38 % gestiegen, wobei die Vorleistungen für Küchenmöbel um 36 % zugenommen haben, was die ohnehin schon knappen Bruttomargen der Händler weiter einengt. Das Vereinigte Königreich importiert 81 % seines Holzes, was Hersteller Währungsschwankungen und geopolitischen Versorgungsschocks aussetzt, die sich auf die Preisgestaltung von Fertigwaren auswirken. Eine staatliche Beratung über einen Plan in Höhe von USD 2,5 Milliarden zur Stabilisierung der inländischen Stahlerzeugung bietet künftige Erleichterung, doch unmittelbare Umsetzungszeiträume lassen Produzenten anfällig für Spotmarktspitzen. Schaumstoffkosten bleiben erhöht, da die Volatilität petrochemischer Vorprodukte anhält, was insbesondere hochdichte Polsteranwendungen betrifft. Unternehmen begegnen dem Risiko durch Mehrfachbeschaffung, lokale Beschaffungspartnerschaften und Materialsubstitution, wobei jede Strategie Kapitalaufwendungen erfordert und etablierte Designästhetik in Frage stellen kann.

Gebrauchtwarenplattformen kannibalisieren die Nachfrage nach neuen Möbeln

Der Kreislaufwirtschaftsimpuls lenkt Ausgaben von neuen Möbeln ab, da die Verbraucherwahrnehmung des Wiederverkaufs mit Nachhaltigkeitszielen und Haushaltsumsicht übereinstimmt. Peer-to-Peer-Apps bieten reibungslose Listung, Zahlung und Logistik und senken die Hürden für die Übernahme von Gebrauchtwaren in städtischen Regionen mit dichten Lagerbeständen. Händler experimentieren mit Rückkauf- und Aufarbeitungsprogrammen, um Kunden im Markenökosystem zu halten, doch diese Programme können margenstärkere Neuproduktverkäufe untergraben. Jüngere Bevölkerungsgruppen schätzen Einzigartigkeit und Tradition und erhöhen die Nachfrage nach Vintage-Stücken, die Designrelevanz und wahrgenommene Authentizität bewahren. Die Wettbewerbsreaktion konzentriert sich auf differenziertes Handwerk, schnellere Lieferung und Garantieverlängerungen, die den überlegenen Lebenszeitwert neuer, zertifizierter Artikel unterstreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Wohnbereiche stabil, Heimarbeitsmöbel im Aufschwung

Wohnzimmer- und Esszimmermöbel behielten im Jahr 2025 einen Anteil von 31,78 % am britischen Möbelmarkt, da offene Grundrisse und Verbesserungen von Gesellschaftsräumen anhielten. Heimarbeitsmöbel verzeichnen trotz geringerer absoluter Werte eine kategoriefführende CAGR von 3,24 %, was die anhaltende Übernahme hybrider Arbeitsmodelle und vom Arbeitgeber finanzierte ergonomische Aufrüstungen widerspiegelt. Schlafzimmermöbel bleiben stabil, gestützt durch Stauinnovationen, die auf städtische Bewohner mit begrenzter Wohnfläche ausgerichtet sind. Küchenmöbel profitieren von Renovierungszyklen, die die Küche als multifunktionalen sozialen Mittelpunkt behandeln, was die Nachfrage nach integrierten Sitz- und Stauraumlösungen ankurbelt. Outdoorsortimente erlebten einen pandemiebedingten Aufschwung, doch die Umsätze moderieren sich mit der Rückkehr wetterbedingter Saisonalität und stärken die Dominanz der Indoor-Kernkategorien.

Nachfragemuster priorisieren nun Multifunktionalität und treiben modulare Sofas und ausziehbare Tische voran, die sich an sich verändernde Haushaltsbedürfnisse anpassen und gleichzeitig vor vorzeitiger Obsoleszenz schützen. Im Vintage-Stil inspirierte Designs sind zurückgekehrt, da retrograde Silhouetten wahrgenommene Langlebigkeit und Designbeständigkeit signalisieren, die Verbraucher mit Wert gleichsetzen. Aktualisierte Brandschutzvorschriften erhöhen die technische Komplexität bei gepolsterten Produkten und zwingen Hersteller, flammhemmende Stoffe zu beziehen, ohne den Komfort zu beeinträchtigen. Premium-Smart-Möbel – mit kabellosem Laden und verdeckter Beleuchtung – erschließen sich eine Nische, insbesondere unter städtischen Berufstätigen, die nahtlose Technologieintegration anstreben. Konfigurationsengines ermöglichen es Käufern, Oberflächen online anzupassen, und verringern die Lücke zwischen maßgeschneidertem Handwerk und Massenmarktpreisen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Material: Holz dominant, Metall im Aufstieg

Holz machte im Jahr 2025 55,92 % des britischen Möbelmarktanteils aus und veranschaulicht die anhaltende Verbraucherneigung zu natürlicher Ästhetik und Narrativen rund um erneuerbare Rohstoffe. Metallkomponenten wachsen am schnellsten mit einer CAGR von 4,18 %, da Industrieloft-Themen in Wohnbereiche vordringen und gewerbliche Käufer Langlebigkeit schätzen. Kunststoff- und Polymerlinien behalten ihren Nutzen in Außenbereichen, wo geringer Wartungsaufwand Premiumdesignansprüche überwiegt. Neu entstehende Verbundwerkstoffe nutzen recycelte Fasern und Bio-Harze und bieten nachhaltigkeitsbewussten Käufern neue Alternativen ohne Leistungseinbußen. Die Dominanz importierten Holzes bleibt ein strukturelles Risiko, doch inländische Initiativen wie Grown in Britain zeigen die Machbarkeit kürzerer, rückverfolgbarer Lieferketten, die Kohlenstoffkennzahlen verbessern.

Fortschrittliche Kammertrocknung und CNC-Bearbeitung erzielen jetzt engere Toleranzen und reduzierten Ausschuss und steigern die Konsistenz über mittlere Preisklassen hinweg. Hybridkonstruktionen, die Holzoberflächen mit Metallrahmen verbinden, liefern visuelle Wärme und strukturelle Festigkeit und passen zu zeitgemäßen Designsignalen. Recyceltkontent-Mandate großer Händler animieren Schmelzereien, geschlossene Aluminiumkreisläufe auszubauen, die in Esszimmermöbel und Regalsysteme einfließen. Material-Rückverfolgbarkeits-Apps ermöglichen es Verbrauchern, QR-Codes für Herkunftsdaten zu scannen und so das Vertrauen und die Markenglaubwürdigkeit rund um verantwortungsvolle Beschaffung zu stärken. Mit dem Ausbau inländischer Holzkapazitäten erwarten Produzenten größere Puffer gegen künftige Währungsschwankungen, die historisch gesehen die Inputkosten verzerrt haben.

Nach Preissegment: Mittelsegment als Anker, Premium-Dynamik

Das Mittelsegment beanspruchte im Jahr 2025 45,85 % der britischen Möbelmarktgröße, indem es ein Gleichgewicht zwischen wahrgenommener Qualität und Haushaltsbudgets trotz anhaltender Inflation traf. Premiumstücke verzeichnen jedoch eine CAGR von 3,02 %, da Käufer die „Einmal kaufen, für immer nutzen”-Mentalität übernehmen, die höhere Anfangsinvestitionen für lange Nutzungsdauer und Umweltnachweise bevorzugt. Einstiegslinien bedienen Mietobjekte und Erstkäufer, doch die Margensensitivität schränkt Funktionsupgrades ein, wenn die Rohstoffkosten steigen. Direktvertriebsmarken verwischen traditionelle Schwellen, indem sie Premium-Sofas zu Mittelsegmentpreisen über optimierte Online-Kanäle verkaufen. Finanzierungstools, einschließlich zinsfreier Ratenzahlungen, demokratisieren den Zugang zu höheren Segmenten, ohne die wahrgenommene Exklusivität zu verwässern.

Premium-Hersteller differenzieren sich durch Handwerksgeschichten, lokal gefertigtes Holz und lebenslange Garantien, die bei nachhaltigkeitsorientierten Bevölkerungsgruppen Anklang finden. Mittelsegment-Händler haben sich auf effiziente Fertigung und Modularität konzentriert, um Kosteninflation ohne Qualitätseinbußen abzufedern. Einstiegshersteller stehen im direkten Wettbewerb mit Gebrauchtwarenlösungen, die ähnliche Preispunkte mit wahrgenommenen Umweltvorteilen versprechen. Die Polarisierung lässt weniger echte Budgetoptionen übrig und erzwingt Wert-Engineering, das Metallbefestigungen durch Holzwerkstoffverbindungen ersetzt und gleichzeitig die strukturelle Integrität wahrt. Das BTR-Segment bestellt segmentübergreifend und spezifiziert langlebige Oberflächen in Gemeinschaftsbereichen und Premium-Akzente in Penthouse-Einheiten, was gemischte Nachfrageprofile für Lieferanten schafft.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Einrichtungszentren tonangebend, Online beschleunigt

Einrichtungszentren behielten im Jahr 2025 einen Anteil von 35,12 % am britischen Möbelmarkt und nutzten umfangreiche Verkaufsflächen und kategorienübergreifendes Merchandising, um Kundenfrequenz zu generieren. Online-Kanäle expandieren mit einer CAGR von 5,63 %, angetrieben durch reibungslosen Checkout, breitere Sortimente und Echtzeit-Lieferverfolgung, die Käuferbindung fördert. Fachgeschäfte verteidigen ihren Anteil durch Betonung von Designberatung und schnellerer Lagerabholung, obwohl Kostenoverheads kleinere unabhängige Anbieter herausfordern. Verbrauchermärkte und Warenhäuser befriedigen komfortorientierte Käufer, die Einstiegslinien neben Lebensmitteleinkäufen suchen, doch die Kategorietiefe bleibt begrenzt. Erfolgreiche Händler führen präzise Omnichannel-Orchestrierung durch, die Preisparität, einheitliche Aktionen und nahtlose Click-and-Collect-Erlebnisse gewährleistet, die digitale Entdeckung mit physischen Berührungspunkten verbindet.

Generative-KI-Tools verfeinern Produktempfehlungen, reduzieren die Suchzeit und steigern die Konversion für hochpreisige Kategorien, bei denen Ermüdung beim Stöbern Käufe abschrecken kann. Augmented-Reality-Vorschauen ermöglichen es Käufern, Größe und Farbtreue vor Ort zu visualisieren, was Retouren und das wahrgenommene Risiko senkt. Kleinformatige Stadtshowrooms entstehen und bieten kuratierte Sortimente, die sich auf digitale Kataloge und schnelle Fulfillment-Hubs stützen, um begrenzte Lagerbestände auszugleichen. Logistikpartner passen Lieferzeitfenster und Weißhandschuh-Montage-Zusatzleistungen an, um Erwartungen zu erfüllen, die durch E-Commerce-Riesen in benachbarten Kategorien geprägt wurden. Marktplatzplattformen bieten zusätzliche Reichweite, komprimieren jedoch die Margen und zwingen Marken, Sichtbarkeitsgewinne gegen reduziertes direktes Kundenbindung abzuwägen.

Geografische Analyse

England trug im Jahr 2025 59,78 % des Umsatzes im britischen Möbelmarkt bei, gestützt durch dichte Bevölkerungszentren, aktiven Wohnungsumschlag und eine Konzentration von Flaggschiff-Einzelhandelspräsenzen, die Skaleneffekte liefern. Londons Premium-Ausrichtung treibt Verkäufe mit hohem Durchschnittsbon an, während räumliche Einschränkungen die Nachfrage nach modularen und kompakten Designs für kleine Wohnungen ankurbeln. Große BTR-Cluster in Manchester und Birmingham stimulieren zudem die Massenmöbelbeschaffung und stärken regionale Fertigungs- und Vertriebsstandorte.

Nordirland verzeichnet die schnellste CAGR von 4,91 % bis 2031, da günstige Wirtschaftsindikatoren diskretionäre Ausgaben für Heimrenovierungen freisetzen, während ein jüngeres demografisches Profil die frühzeitige Übernahme von Online-Kanälen fördert. Schottland stellt einen erheblichen Markt dar, der durch Traditionspräferenzen für lokal gefertigte Holzmöbel neben wachsendem Appetit auf umweltgekennzeichnete Importe geprägt ist. Investitionen der Regierung im Rahmen des Levelling-Up-Programms fördern die Einzelhandelsinfrastruktur in nördlichen Grafschaften, was neue Geschäftseröffnungen und lokalisierte E-Commerce-Fulfillment-Zentren anzieht, die Lieferzeiten verkürzen.

Wales verzeichnet ein stetiges Wachstum durch tourismusbezogene Nachfrage nach Freizeit- und Außenmöbeln für Küstenimmobilien und profitiert von steigenden Inlandstourismus-Trends. Regionale Logistikdisparitäten beeinflussen Versandkosten; abgelegene ländliche Zonen verursachen höhere Last-Mile-Gebühren und veranlassen Händler, Mikro-Vertriebszentren für die Bestandsplanung zu pilotieren. Die Disparität bei durchschnittlichen Hauspreisen – von GBP 430.000 in England bis GBP 130.000 in Schottland – prägt Produktmix und Preissensitivität in den einzelnen Regionen und zwingt zu lokalisierten Sortimenten innerhalb nationaler Merchandisingstrategien.

Wettbewerbslandschaft

Der britische Möbelmarkt weist eine moderate Fragmentierung auf, wobei führende Händler einen erheblichen kombinierten Anteil halten, was auf ein wettbewerbsintensives, aber sich konsolidierendes Umfeld hindeutet. Dunelm erweiterte seinen Premium-Fußabdruck durch die Akquisition von Designers Guild im April 2025, integrierte Luxusstoffe in breitere Sortimente und verteidigte die Marge durch vertikale Beschaffung. IKEA führte 2025 kompakte Schnelleröffnungsformate ein und nutzte bestehende Einzelhandelspark-Strukturen, um Baukosten zu komprimieren und die Marktabdeckung zu beschleunigen. Wren Kitchens' Partnerschaft mit einem US-amerikanischen Heimverbesserungsriesen unterstreicht einen Trend zur internationalen Diversifizierung, der britische Designglaubwürdigkeit in Exportmärkten nutzt.

Digitale Innovation differenziert führende Akteure; Dunelms Google Cloud-Allianz setzt Generative KI für die Suchoptimierung ein und steigert so die Käuferbindung und reduziert Absprungraten. John Lewis verdoppelte die Eigenmarkenexpansion durch die Aufnahme von 30 neuen Marken und Investitionen in erlebnisorientierte Showrooms, um die Heimkategoriedominanz wiederherzustellen. Nachhaltige Beschaffung bleibt ein entscheidender Wettbewerbsbereich: Ercols Inlandholzprogramm verleiht ihm Herkunftstransparenz, die umweltbewusste Verbraucher und institutionelle Käufer gleichermaßen anspricht. Kleinere Marktteilnehmer begegnen Skalenachteilen durch Direktvertriebsmodelle, indem sie Sortimente auf Hero-SKUs beschränken und auf Social-Media-Storytelling setzen, um Nischenfolgerschaften aufzubauen.

Compliance-Kompetenz verleiht etablierten Herstellern einen defensiven Burggraben; aktualisierte Brandschutzregeln von 2025 erhöhen die Prüfkosten und schrecken unterkapitalisierte Neueinsteiger ab. Branchenteilnehmer erkunden zunehmend Möbel-als-Dienstleistung-Abonnements, die die Umsatzrealisierung mit längeren Produktlebenszyklen in Einklang bringen und stärkere Vermieterbeziehungen in BTR-Portfolios aufbauen. Die Wettbewerbsintensität dreht sich daher um drei Vektoren – Nachhaltigkeitsnachweise, Fähigkeit zum digitalen Engagement und Lieferkettenresilienz –, die jeweils die strategische Prämie auf Skalierung, Kapitalzugang und technologische Agilität verstärken.

Marktführer der Vereinigten Königreich Heimmöbel-Branche

Ikea

Dunelm Group PLC

DFS Furniture PLC

John Lewis Partnership

SCS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: IKEA eröffnete sein erstes Schnelleröffnungsformat in Harlow und nutzte dabei eine bestehende Einzelhandelspark-Hülle, um Starts zu beschleunigen und Einrichtungskosten zu senken, während Planungsdienstleistungen und meistverkaufte Sortimente beibehalten wurden.

- Juni 2025: Oak Furnitureland führte eine lebenslange Möbelgarantie ein, um Langlebigkeit hervorzuheben und das wahrgenommene Ersatzrisiko bei Premium-Käufern zu senken.

- April 2025: Dunelm schloss die Akquisition von Designers Guild ab und stärkte damit das Premium-Angebot und vergrößerte die adressierbaren Kundensegmente.

- April 2025: John Lewis stellte Pläne vor, 30 neue Heimmarken aufzunehmen, was auf anhaltende Investitionen in Möbel trotz breiterer Rationalisierungen im Warenhaussegment hinweist.

Berichtsumfang Vereinigtes Königreich Heimmöbel-Markt

Möbel sind bewegliche Gegenstände, die verschiedene menschliche Aktivitäten unterstützen sollen, wie Sitzen (z. B. Stühle, Hocker und Sofas), Essen (Tische) und Schlafen (z. B. Betten). Möbel werden auch verwendet, um Gegenstände in einer komfortablen Arbeitshöhe zu halten (als horizontale Flächen über dem Boden, wie Tische und Schreibtische) oder um Dinge zu lagern (z. B. Schränke und Regale). Eine vollständige Hintergrundanalyse des Vereinigten Königreich Heimmöbel-Marktes, die eine Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einen Marktüberblick, Marktgrößenschätzungen für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten und Marktdynamiken umfasst, wird im Bericht behandelt.

Der Vereinigtes Königreich Heimmöbel-Markt ist nach Produkt und Vertriebskanälen segmentiert. Nach Produkt ist der Markt in Wohnzimmermöbel, Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel und sonstige Typen unterteilt, und nach Vertriebskanal ist der Markt in Einrichtungszentren, Flagship-Stores, Fachgeschäfte, Online und sonstige Vertriebskanäle unterteilt. Der Bericht bietet Marktgröße und Prognosen für den Vereinigtes Königreich Heimmöbel-Markt in Wertangaben (USD) für alle oben genannten Segmente."

| Wohnzimmer- & Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimarbeitsmöbel |

| Badezimmermöbel |

| Außenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige |

| Einstieg |

| Mittelsegment |

| Premium |

| Einrichtungszentren |

| Fachgeschäfte für Möbel (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem nicht organisierten Sektor) |

| Online |

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Warenhäuser usw.) |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Produkt | Wohnzimmer- & Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimarbeitsmöbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff & Polymer | |

| Sonstige | |

| Nach Preissegment | Einstieg |

| Mittelsegment | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Fachgeschäfte für Möbel (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem nicht organisierten Sektor) | |

| Online | |

| Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Warenhäuser usw.) | |

| Nach Geografie | England |

| Schottland | |

| Wales | |

| Nordirland |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der britische Möbelmarkt im Jahr 2026?

Die Größe des britischen Möbelmarktes beläuft sich im Jahr 2026 auf USD 15,17 Milliarden und wird voraussichtlich bis 2031 USD 17,57 Milliarden erreichen.

Welche CAGR wird für den britischen Möbelverkauf bis 2031 prognostiziert?

Der Branchenumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,98 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Heimarbeitsmöbel verzeichnen die höchste CAGR von 3,24 %, angetrieben durch hybrides Arbeiten und unterstützende Steueranreize.

Warum beeinflussen Build-to-Rent-Projekte die Möbelnachfrage?

BTR-Programme fügen jährlich Tausende von Mietwohnungen hinzu und erfordern Massenbestellungen für langlebige, standardisierte Einrichtungsgegenstände, die die Instandhaltungskosten für Vermieter senken.

Wie gehen Händler mit Nachhaltigkeitsbedenken um?

Führende Marken spezifizieren FSC-zertifiziertes Holz, integrieren recycelte Metalle und bieten Rücknahmeprogramme an, die mit den Kreislaufwirtschaftsrichtlinien von WRAP übereinstimmen.

Seite zuletzt aktualisiert am: