Größe und Marktanteil des kanadischen Büromöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Büromöbelmarkts von Mordor Intelligence

Die Größe des kanadischen Büromöbelmarkts soll von USD 3,68 Milliarden im Jahr 2025 auf USD 3,83 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,05 % im Zeitraum 2026–2031 USD 4,67 Milliarden erreichen. Das Wachstum ergibt sich aus drei miteinander verbundenen Kräften: der Normalisierung hybrider Arbeit, der Verschärfung staatlicher Grüne-Beschaffungsvorschriften und einem weitverbreiteten Designwandel von festen Trennwänden hin zu multifunktionalen Zonen. Unternehmen leiten Kapital in Umrüstungen um, die Hot-Desking-Bänke, Lounge-Cluster und technologiereiche Konferenzräume hinzufügen, selbst während dauerhaft remote geltende Richtlinien die Flächen in der Innenstadt von Toronto und Vancouver verkleinern. Inländische Hersteller verlassen sich auf firmeneigene Händlernetzwerke, um Einzelhandelsaufschläge zu umgehen, während Private-Equity-Fonds Roll-up-Strategien verfolgen, die Skaleneffekte versprechen. Steigende Hartholz- und Stahlpreise sowie Vorschriften zur Erweiterten Herstellerverantwortung (EPR) belasten jedoch die Margen und beschleunigen die Erprobung von Recycling-Polymeren auf dem kanadischen Büromöbelmarkt.

Wichtigste Erkenntnisse des Berichts

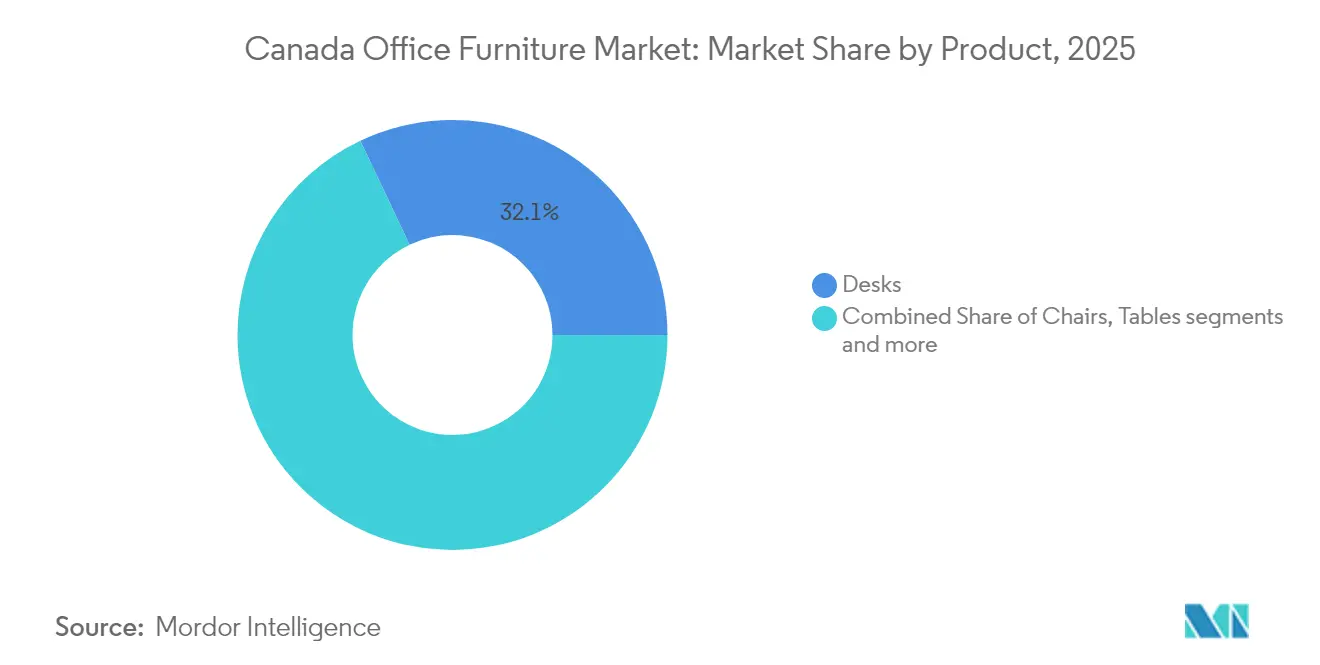

- Nach Produkt führten Schreibtische mit einem Marktanteil von 32,05 % am kanadischen Büromöbelmarkt im Jahr 2025, während Sofas und Polstermöbel bis 2031 mit einer CAGR von 4,21 % wachsen.

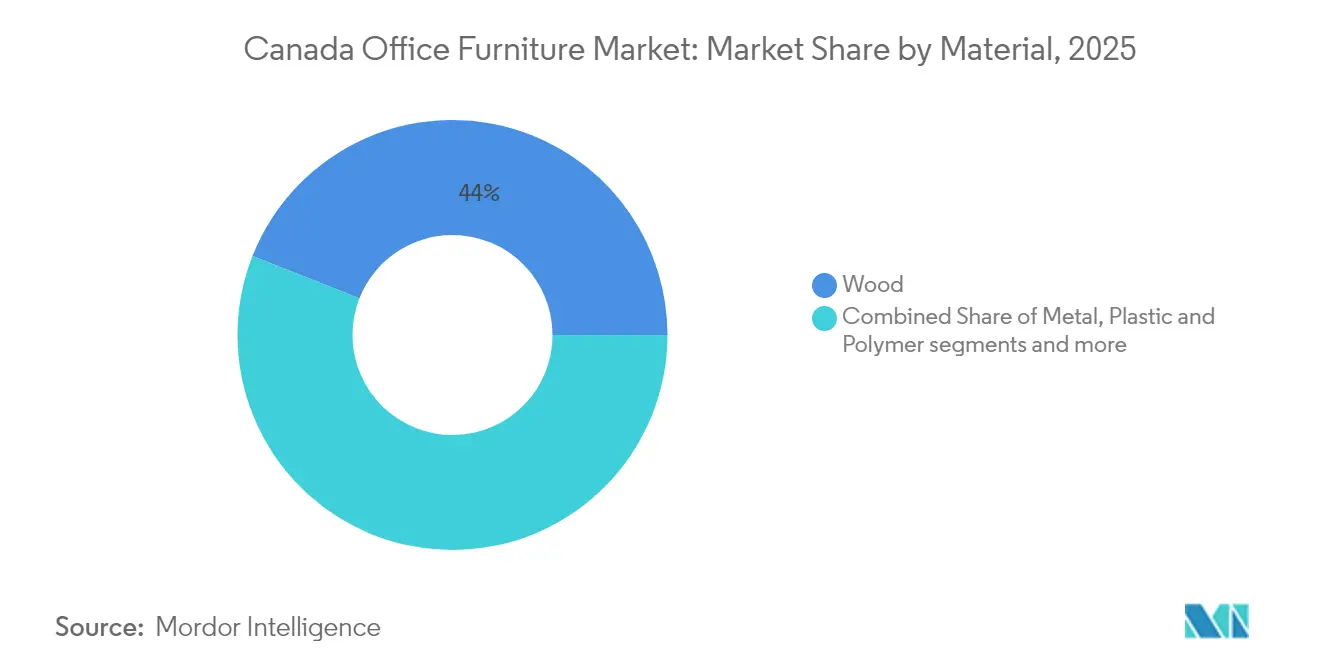

- Nach Material machte Holz im Jahr 2025 44,02 % der Größe des kanadischen Büromöbelmarkts aus; Kunststoff- und Polymerlösungen werden voraussichtlich bis 2031 eine CAGR von 3,88 % verzeichnen.

- Nach Preisklasse erfasste das Mittelklasse-Segment im Jahr 2025 einen Marktanteil von 50,55 %, während Premium-Möbel bis 2031 mit einer CAGR von 4,9 % wachsen sollen.

- Nach Endnutzer hielten Unternehmensbüros im Jahr 2025 einen Anteil von 50,40 % an der Größe des kanadischen Büromöbelmarkts; Bildungseinrichtungen weisen bis 2031 mit 4,45 % die höchste CAGR auf.

- Nach Geografie hielt Ontario im Jahr 2025 einen Anteil von 36,62 % am kanadischen Büromöbelmarkt; für Alberta wird bis 2031 eine CAGR von 5,05 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des kanadischen Büromöbelmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ergonomieorientierte Arbeitsplatzgestaltungen | +0.8% | Ballungsräume Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Grüne-Beschaffungsmandate | +0.6% | Landesweit, vom öffentlichen Sektor angeführt | Langfristig (≥ 4 Jahre) |

| Unternehmensumrüstungen für Kollaborationszonen | +0.7% | Große städtische Kerne | Kurzfristig (≤ 2 Jahre) |

| Nachfrageanstieg bei KMU durch Steuergutschrift | +0.4% | Alberta und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Modulare Akustik-Pods in Großraumbüros | +0.5% | Technologie- und Finanzkorridore | Kurzfristig (≤ 2 Jahre) |

| Digitale Dienstleistungs-Hubs in nördlichen Gemeinden | +0.2% | Yukon und nördliche Territorien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch hybride Arbeitsrichtlinien angetriebene, ergonomieorientierte Arbeitsplatzgestaltungen

Die Einführung hybrider Arbeitspläne durch Unternehmen hat die Ergonomie von einem Nachgedanken zu einem strategischen Bindungsinstrument gemacht. Public Services and Procurement Canada bettet nun detaillierte ergonomische Standards für Drehstühle in jede Bundesausschreibung ein, und diese Kriterien haben sich in private Ausschreibungsunterlagen ausgebreitet[1]Public Services and Procurement Canada, "Supply Arrangement: Office Seating," tpsgc-pwgsc.gc.ca. Höhenverstellbare Schreibtische, synchronisierte Kippmechanismus-Stühle und flexible Fußstützen dominieren die Leistungsverzeichnisse, da Facility-Teams auf Erkenntnisse reagieren, dass Unwohlsein die Mitarbeiterfluktuation fördert. Gensler-Umfragedaten zeigen, dass mehr als die Hälfte der kanadischen Beschäftigten nach wie vor wöchentlich ins Büro kommt, jedoch nur in Teilzeit, sodass jeder Arbeitsplatz zwischen Fokus- und Kollaborationsarbeit wechseln muss. Post-Renovierungsstudien zeigen messbare Verbesserungen der Mitarbeiterzufriedenheit, wenn Sitz-Steh- und Lendenwirbelstützfunktionen zum Standard gehören, was die mittelfristige Zugkraft dieses Treibers auf dem kanadischen Büromöbelmarkt verstärkt.

Grüne-Beschaffungsmandate zugunsten FSC-zertifizierter und kreislauffähiger Möbel

Staatliche Einkäufer haben Nachhaltigkeits-Checklisten institutionalisiert, die FSC-Holz, emissionsarme Laminate und Rücknahmeverpflichtungen der Lieferanten vorschreiben. Der Public Prosecution Service erzielte eine 100-prozentige Einhaltung der Schulungsanforderungen für grüne Beschaffung und stellte sicher, dass jede Möbelausschreibung Umweltklauseln enthält[2]Public Prosecution Service of Canada, "Green Procurement Training," ppsc-sppc.gc.ca. Provinciale EPR-Gesetze, wie das Rückgewinnungsziel von 75 % in British Columbia, verlagern die Entsorgungskosten auf die Hersteller und fördern Designs, die demontiert und recycelt werden können. Anbieter wie Envirotech monetarisieren diesen Wandel, indem sie überschüssige Schreibtische aufbereiten und an wertorientierte Kunden weiterverkaufen und dabei Millionen von Kilogramm Abfall vermeiden. Zusammengenommen machen diese Regelungen Kreislaufwirtschaft auf dem kanadischen Büromöbelmarkt zu einer Wettbewerbsnotwendigkeit und nicht zu einem Marketingzusatz.

Unternehmensumrüstungen zur Aufwertung von Kollaborations- und Hot-Desking-Zonen

Immobilienverantwortliche verlagern Kapital von der Flächenerweiterung hin zu Erlebnisaufwertungen, die kleinere Flächen rechtfertigen. JLL-Forschungsergebnisse zeigen, dass mehr als drei Viertel der Nutzer Budget in technologieintegrierte Möbel investieren, während vier von zehn Konferenzräume komplett erneuern. SnapCab-Pods veranschaulichen den Umrüstungsgedanken: Bei CAA North & Eastern Ontario kamen vorgefertigte Räume fertig an, wurden über Nacht eingeschoben und ermöglichten akustische Privatsphäre ohne Trockenbau-Aufwand. Die Regeln zur Kapitalkosten-Abschreibung (Capital Cost Allowance) verbessern die Amortisation, da herkömmliche Schreibtische unter Klasse 8 mit 20 % Abschreibung fallen, während technologieintensive Elemente in Klasse 50 mit 55 % eingestuft werden[3]T2inc, "Capital Cost Allowance Basics," t2inc.ca. Das Ergebnis ist ein Ansturm auf rekonfigurierbare Bänke, mobile Tische und modulare Aufbewahrungssysteme, die mit agilen Personalbestandsschwankungen auf dem kanadischen Büromöbelmarkt Schritt halten.

Rasche Einführung modularer Akustik-Pods und Telefonzellen in Großraumbüros

Die Pandemie hat Lärm- und Datenschutzlücken in offenen Bürokonzepten aufgezeigt, die einst von Bench-Systemen dominiert wurden. Moderne Pods von Kubebooth bieten eine Schalldämmung von 36 dB, eine Belüftung auf Krankenhausniveau und ADA-Freigängigkeit und erfüllen damit die Compliance-Anforderungen von Bundesbehörden und Universitäten. Das indigene Unternehmen Elder Eagle vermarktet ähnliche Kabinen im Rahmen von Diversity-Beschaffungsprogrammen. Über die Schalldämmung hinaus integrieren neue Modelle USB-C-Anschlüsse, PoE-Beleuchtung und IoT-Sensoren, die Analysen zur Arbeitsplatznutzung liefern. Schnelle Lieferung, minimaler Installationsaufwand und leasingfreundliche Preisgestaltung machen Pods zu einer attraktiven Überbrückungslösung, während Unternehmen ihre langfristigen Immobilienstrategien auf dem kanadischen Büromöbelmarkt neu bewerten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Hartholz- und Stahlpreise | -0.9% | Fertigungskorridore in Quebec und Ontario | Kurzfristig (≤ 2 Jahre) |

| Globale Verzögerungen bei Polymer- und Aktorteilen | -0.6% | Von Importen abhängige Werke landesweit | Mittelfristig (2–4 Jahre) |

| Schrumpfende Innenstadtflächen durch Remote-Arbeit | -0.7% | Die fünf größten Ballungsräume | Mittelfristig (2–4 Jahre) |

| Provinciale EPR-Vorschriften erhöhen Compliance-Kosten | -0.3% | Alle Provinzen, gestaffelte Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Hartholz- und Stahl-Rohstoffpreise belasten die Herstellermargen

Im April 2025 stiegen die Preise für Eastern SPF-Schnittholz auf CAD 655 pro 1.000 Boardfeet und übertrafen damit den 52-Wochen-Durchschnitt von CAD 620[4]Natural Resources Canada, "Lumber and Panel Prices," ressources-naturelles.canada.ca. Die Stahlpreise verzeichneten, wie von Avison Young hervorgehoben, einen Anstieg von fast 25 %, während sich die Containerkosten verdoppelten und mehrere Büroausbau-Projekte störten. Mittelständische Hersteller ohne ausreichende Absicherungsmechanismen kämpfen mit erheblicher Preisvolatilität, die die Kostenprognostizierbarkeit untergräbt. Einige Hersteller sind auf Recyclingmaterialien umgeschwenkt, um steigende Kosten auszugleichen; diese Maßnahmen bieten jedoch nur teilweise Entlastung. Der Kostendruck ist besonders stark für holzzentrierte Marken in Quebec und stahlintensive Stuhlhersteller in Ontario. Dies hat zu einer Verengung der Gewinnmargen auf dem kanadischen Büromöbelmarkt geführt und das Wachstumspotenzial der Branche weiter herausgefordert.

Schrumpfende Innenstadtbüroflächen durch dauerhaft remote geltende Richtlinien

Der Bundesplan zur Umnutzung der Hälfte seines Immobilienportfolios in Wohnraum zielt auf Einsparungen von USD 3,9 Milliarden über ein Jahrzehnt. Private Vermieter spiegeln diese Schrumpfung wider: Die Leerstandsquoten in Toronto nähern sich 20 %, während Calgary und Ottawa erhöht bleiben. Mehreren Abteilungen fehlen Plätze für die vorgeschriebenen Dreitages-Rückkehrregelungen, was ein Missverhältnis zwischen Mitarbeiterzahl und reduzierter Fläche verdeutlicht. Der Überschuss befeuert einen Sekundärmarkt für gut erhaltene Gebrauchtschreibtische und dämpft die Nachfrage nach neuen Beständen. Zusammen dämpfen diese Kräfte die Wachstumserwartungen für den kanadischen Büromöbelmarkt, auch wenn Nischenkategorien wie Pods und Lounge-Bestuhlung zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Schreibtische treiben die Marktführerschaft an

Schreibtische kontrollierten im Jahr 2025 32,05 % des Marktanteils am kanadischen Büromöbelmarkt und unterstreichen damit ihre Rolle als Anker des Arbeitsalltags. Höhenverstellbare Varianten stoßen auf Interesse, da sie ergonomische Richtlinien erfüllen und Hot-Desking-Konzepte unterstützen. Spezielle Bundesliefervereinbarungen listen technische, ökologische und lebenszyklusbezogene Kriterien auf, die Anbieter erfüllen müssen, und verstärken so die Grundnachfrage des Segments. Sofas und Polstermöbel mit einer CAGR von 4,21 % signalisieren eine kulturelle Wende hin zu informellen Interaktionszonen und wohnlichem Komfort. Booths und Trennwände füllen das Datenschutzvakuum, das offene Bürokonzepte hinterlassen haben, während Aufbewahrungssysteme sich in persönliche Schließfächer verwandeln, die mobile Arbeitsmuster begleiten.

Im zweiten Tier profitieren Stühle von universellen ergonomischen Anforderungen und fortschrittlichen Mechanismusoptionen, die den Nutzerkomfort für Büro-, Gast- und Besprechungsanwendungen erweitern. Konferenztische gewinnen wieder an Relevanz, indem sie Strom-, Daten- und Videoinfrastruktur einbetten, die für hybride Sitzungen erforderlich ist. Der kanadische Büromöbelmarkt neigt somit zu flexiblen Systemen – Schreibtischen, Pods und beweglichen Lounges –, die es Arbeitgebern ermöglichen, Grundrisse ohne strukturelle Renovierung neu zu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Material: Holzdominanz steht unter Nachhaltigkeitsdruck

Im Jahr 2025 machte Holz 44,02 % des kanadischen Büromöbelmarkts aus, angetrieben durch seine ästhetische Attraktivität und die Stärke einer gut etablierten inländischen Lieferkette. Groupe Lacasses Investition in die Automatisierung von Laminatplatten unterstreicht die Integration provinzialer Sägewerke in die Fertigwarenproduktion und veranschaulicht die Effizienz der Lieferkette. Schwankungen der Schnittholzpreise und strengere Ziele der Erweiterten Herstellerverantwortung (EPR) veranlassen Planer jedoch, alternative Materialien zu erkunden. Recycling-Polymere, die eine CAGR von 3,88 % verzeichneten, gewinnen als tragfähiger Ersatz an Bedeutung. Auch Metallrahmen stehen unter Kostendruck, da pulverbeschichteter Stahl zu einem teureren Einsatzmaterial für Sitze und Tischgestelle wird, was die Materialauswahltrends weiter beeinflusst.

Designer setzen zunehmend auf Verbundwerkstoffe, die recyceltes PET, Bio-Harze und Post-Consumer-Aluminium einbeziehen, da diese Materialien den LEED-Zertifizierungsanforderungen entsprechen und die Auswirkungen der Rohstoffpreisvolatilität abmildern. Im Gesundheits- und Bildungsbereich setzen sich Kunststoffschalen als bevorzugte Wahl durch, da sie sich farblich anpassen lassen und leicht zu reinigen sind. Dieser Wandel spiegelt einen breiteren Markttrend wider, bei dem die Materialauswahl zu einer strategischen Entscheidung wird. Stakeholder müssen den traditionellen Reiz von Holz mit der Kostenstabilität und den funktionalen Vorteilen von Polymeren in Einklang bringen. Da sich der kanadische Büromöbelmarkt weiterentwickelt, wird das Zusammenspiel zwischen bewährten Materialien und innovativen Alternativen weiterhin Kaufentscheidungen und Produktentwicklungsstrategien prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Preisklasse: Mittelklasse-Dominanz spiegelt Wertoptimierung wider

Im Jahr 2025 erfasste Mittelklasse-Büromöbel einen Marktanteil von 50,55 %, getrieben durch Unternehmen, die Langlebigkeit und Kostenmanagement priorisieren. Unternehmen verwenden in der Regel CAD 500–1.250 für Schreibtische und CAD 750–1.500 für Bürostühle und konzentrieren sich dabei auf ergonomische Funktionen ohne Kosten auf Luxusniveau. Die Einführung der beschleunigten Abschreibung gemäß CCA-Klasse 8 unterstützt dieses Segment weiter, indem schnellere Anlagenabschreibungen ermöglicht werden, was Mittelklasse-Produkte zu einer finanziell tragfähigen Wahl macht. Die starke Leistung dieses Segments spiegelt seine Fähigkeit wider, Spezifikationsanforderungen zu erfüllen und dabei die Erschwinglichkeit zu wahren, und positioniert es als bevorzugte Option für einen erheblichen Teil des Marktes. Die mittlere Kategorie dominiert weiterhin aufgrund ihrer Ausrichtung auf die finanziellen und operativen Prioritäten von Unternehmen, insbesondere bei der Balance zwischen Qualität und Budgetbeschränkungen.

Das Premium-Segment, das mit einer CAGR von 4,9 % wächst, ist durch Merkmale wie Executive-Branding, maßgefertigte Furniere und eingebettete Sensoren zur Nutzungsverfolgung gekennzeichnet. Leasingmodelle haben diese kostenintensiven Produkte für mittelgroße Unternehmen zugänglich gemacht, die ein planbares Cashflow-Management priorisieren. Umgekehrt richten sich Economy-Möbellinien an Start-ups und Heimarbeitsplätze und nutzen Flatpack-Versand und Online-Konfiguratoren, um kostengünstige Lösungen anzubieten. Der kanadische Büromöbelmarkt umfasst ein breites Angebotsspektrum, aber die Nachfrage konzentriert sich auf das mittlere Segment. Diese Konzentration unterstreicht den Fokus des Marktes auf Produkte, die strenge Spezifikationen mit finanzieller Effizienz verbinden, und macht Mittelklasse-Möbel zum Eckpfeiler der Branche. Die Segmentierung des Marktes unterstreicht die vielfältigen Bedürfnisse von Unternehmen, wobei Mittelklasse-Produkte aufgrund ihrer Praxistauglichkeit und ihres Preis-Leistungs-Verhältnisses als dominante Wahl hervorgehen.

Nach Endnutzer: Unternehmensbüros führen die institutionelle Diversifizierung an

Im Jahr 2025 machten Unternehmensbüros 50,40 % des kanadischen Büromöbelmarkts aus, angetrieben durch die Konzentration von Hauptsitzen in Toronto und Vancouver. Trotz der Reduzierung der gesamten Büroflächen durch hybride Arbeitsmodelle verlagern sich die Investitionen hin zu ausstattungsreichen Bürolayouts, die Kollaboration, Mitarbeiterwohlbefinden und Markenidentität betonen. Das Gesundheitssegment entwickelt sich zu einem wichtigen Treiber der Nachfrage nach Spezialmöbeln, mit einem Fokus auf infektionskontrollierende Stoffe und bariatrische Sitzmöbel. Global Furniture Groups wachsendes Krankenhausportfolio unterstreicht das Wachstumspotenzial in diesem Segment. Bildungseinrichtungen werden voraussichtlich die höchste CAGR von 4,45 % verzeichnen, unterstützt durch Campus-Renovierungsprogramme und steigende Studierendenzahlen. Anbieter wie CDI Spaces nutzen diesen Trend, indem sie mobile Tische, stapelbare Stühle und strombetriebene Studierkabinen für neue MINT-Einrichtungen bereitstellen.

Regierungsbüros bewältigen die doppelte Herausforderung der Flächenoptimierung und der Einhaltung von Umrüstungsvorschriften, was zu selektiven Beschaffungsprozessen mit detaillierten Spezifikationen führt. Der Gastgewerbe-Sektor, Einzelhandels-Backoffices und professionelle Dienstleistungsunternehmen tragen ebenfalls zur Nachfrage nach Büromöbeln bei und schaffen eine vielfältige Marktlandschaft. Während hybride Arbeitstrends die Anforderungen an Unternehmensbüros umgestalten, wird der Fokus auf Wohlbefinden und Kollaboration voraussichtlich Investitionen in innovative Möbellösungen aufrechterhalten. Darüber hinaus werden der Gesundheits- und Bildungssektor voraussichtlich wichtige Wachstumstreiber bleiben, unterstützt durch sich wandelnde Infrastrukturbedürfnisse und demografische Trends. Die Marktdynamik spiegelt eine Verlagerung hin zu Funktionalität und Anpassungsfähigkeit wider, wobei Anbieter ihr Angebot auf sektorspezifische Anforderungen ausrichten. Diese Diversifizierung der Nachfrage unterstreicht die Bedeutung gezielter Strategien zur Erschließung von Wachstumschancen in verschiedenen Endnutzersegmenten des kanadischen Büromöbelmarkts.

Nach Vertriebskanal: B2B-Direktvertrieb dominiert den Marktzugang

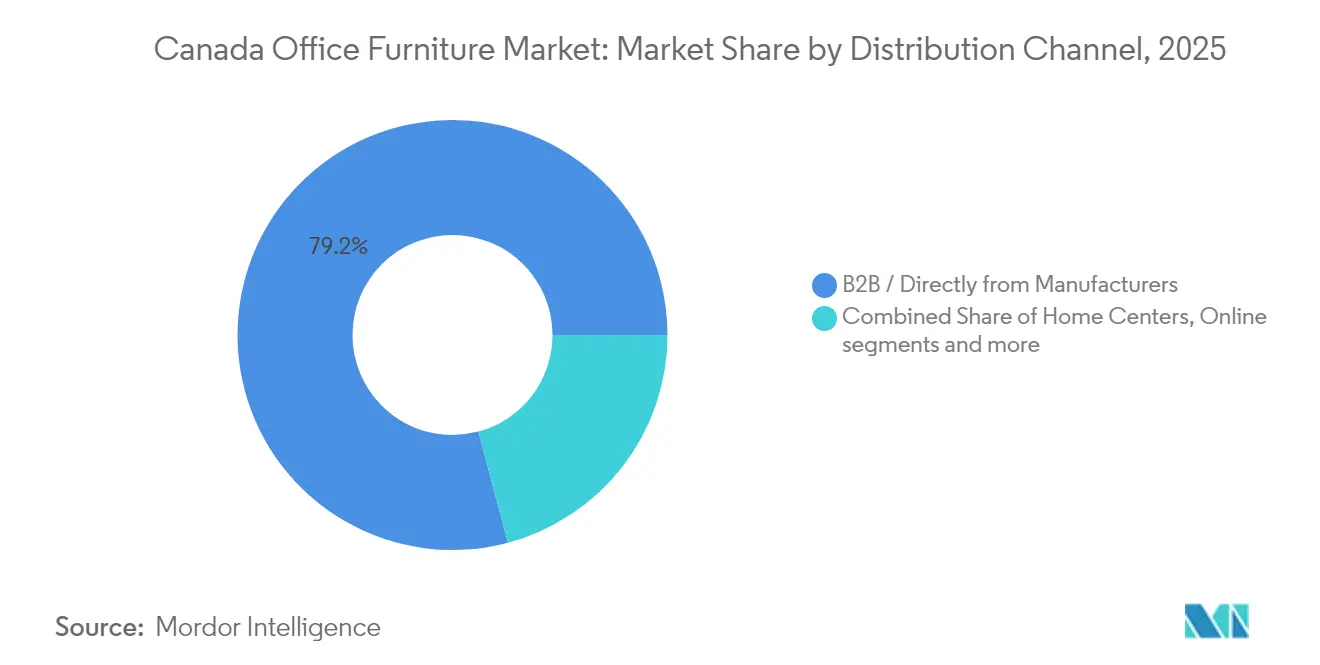

Im Jahr 2025 machten B2B-Direktkanäle 79,15 % des Marktanteils aus, getrieben durch die Nachfrage nach einer einheitlichen Verantwortlichkeit bei der Verwaltung komplexer Projekte. Diese Kanäle rationalisieren Prozesse, indem sie Design, Logistik und Aftersales-Dienste unter einem Dach zusammenführen. Teknions umfangreiches Händlernetzwerk in ganz Kanada veranschaulicht, wie Hersteller Direktkanäle nutzen, um Herstellerpreise aufrechtzuerhalten und gleichzeitig lokale Installationsdienste sicherzustellen. Die frühzeitige Einbindung über Direktkanäle ermöglicht es Herstellern, Raumplanungsentscheidungen zu beeinflussen und Produktökosysteme zu sichern, bevor Generalunternehmer in den Bieterprozess für Innenausbauprojekte eintreten. Dieser Ansatz verbessert nicht nur die betriebliche Effizienz, sondern stärkt auch langfristige Kundenbeziehungen und positioniert B2B-Direktkanäle als wichtigen Umsatztreiber.

Umgekehrt bedient das B2C-Segment Kleinunternehmen und Heimarbeitsplatz-Nutzer, wobei Anbieter wie Source Office Furniture Ausstellungsraum-Abholungen und Last-Mile-Lieferdienste anbieten. Während der Online-Umsatz während der Pandemie sprunghaft anstieg, sieht sich das Segment nun Herausforderungen wie hohen Versandkosten für sperrige Artikel wie Schreibtische gegenüber. Fachhändler differenzieren sich weiterhin durch haptische Erlebnisse, die gegenüber reinen E-Commerce-Plattformen ein wichtiger Vorteil bleiben. Der kanadische Büromöbelmarkt arbeitet nach einem hybriden Kanalmodell, bei dem das Nebeneinander von B2B- und B2C-Kanälen unterschiedliche Kundenbedürfnisse anspricht. Direkte B2B-Beziehungen bleiben jedoch die dominierende Kraft und geben das Tempo für Marktwachstum und Umsatzgenerierung vor.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Ontario verankert den kanadischen Büromöbelmarkt durch seinen dichten Unternehmenskorridor, der sich vom Finanzviertel Torontos bis zu Ottawas Bundesbehördenvierteln erstreckt. Provinzielle Beschaffungsvolumina kombinieren sich mit ansässigen Fertigungskapazitäten – wie Global Furniture Groups Stuhlwerken – und schaffen einen Rückkopplungskreis aus lokaler Versorgung und Nachfrage. Doch erhöhte Leerstandsquoten in Torontos Klasse-A-Türmen zwingen Vermieter, Büroeinheiten als flexible Plug-and-Play-Räume neu zu konzipieren und dabei neue Bestellungen für modulare Lounges und Sitz-Steh-Bänke auszulösen, die dabei helfen, hybride Mieter anzuziehen.

Quebec verbindet ein starkes Fertigungserbe mit einer designorientierten Positionierung. Marken wie Artopex und Groupe Lacasse nutzen die Nähe zu den nordöstlichen US-Märkten, kurze Transportwege und einen Pool qualifizierter Schreiner. Staatliche Fördermittel zur Unterstützung der Anlagenautomatisierung stärken die Wettbewerbsfähigkeit, während Montreals Technologie-Beschleuniger eine zusätzliche Nachfrage nach agilen Breakout-Möbeln erzeugen. Die Provinz profitiert auch von strengen provinziellen Grünbau-Codes, die mit ihrem kohlenstoffarmen Stromnetz übereinstimmen und Käufer zu lokal beschafftem FSC-Hartholz und Laminatplatten lenken.

Das westliche Wachstum konzentriert sich auf Alberta, wo die Erholung des Energiesektors die höchste CAGR im kanadischen Büromöbelmarkt unterstützt. Calgarys Wandel von reinen Ölunternehmens-Hauptquartieren zu diversifizierten Technologie- und Logistikmietern löst Bürokern-Umgestaltungen aus, die Akustik-Booths und kollaborative Sofas bevorzugen. British Columbia trägt Technologie-Start-up-Dynamik und provinzweite Unternehmens-Liefervereinbarungen bei, die namhafte Hersteller beinhalten, Preistransparenz für öffentliche Käufer gewährleisten und nationale Marken in Vancouvers Lager ziehen. Über die atlantischen Provinzen und nördlichen Territorien hinweg begrenzt die Bevölkerungsdichte das Volumen, doch föderale Digitalzentrum-Rollouts und Callcenter-Erweiterungen sorgen für stetige, wenn auch kleinere Auftragsströme.

Wettbewerbslandschaft

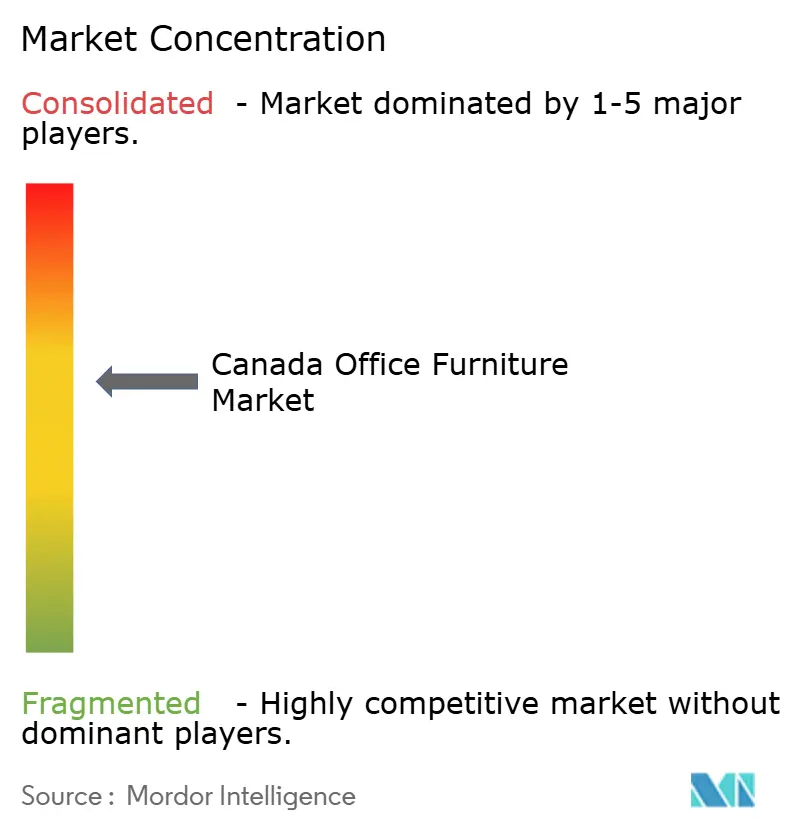

Der kanadische Büromöbelmarkt weist eine moderate Fragmentierung auf, geprägt von einer Mischung aus traditionsreichen Herstellern, importierten Premium-Marken und agilen Spezialisten. Inländische Platzhirsche wie Teknion, Global Furniture Group, Artopex und Groupe Lacasse balancieren Großserienproduktion mit lokalisierten Designstudios und ermöglichen eine schnelle Abwicklung von individuellen Oberflächen. Internationale Ikonen – Steelcase, Herman Miller, Haworth und Knoll – konkurrieren hauptsächlich bei spezifikationsgetriebenen Unternehmens- und Regierungsausschreibungen, bei denen globale Produktzertifizierungen eine Rolle spielen.

Die strategische Differenzierung dreht sich zunehmend um den Serviceumfang und nicht nur um die Katalogbreite. Vollsortimenter bieten Arbeitsplatzberatung, 3-D-Visualisierung und Post-Belegungs-Analysen an und verwandeln Möbelverkäufe in mehrjährige Beziehungsplattformen. Kreislaufwirtschaftliche Angebote – von Humanscales Aufbereitungsprogramm bis hin zu Envirotechs Aufarbeitungslinien – helfen Bietern, bei ESG-Bewertungskriterien in öffentlichen Ausschreibungen hohe Punktzahlen zu erzielen.

Das Interesse von Private-Equity signalisiert eine bevorstehende Konsolidierungswelle, die darauf abzielt, regionale Händlernetzwerke zu nationalen Fußabdrücken zusammenzunähen. Mycroft Holdings' Investition in Heartwood Manufacturing veranschaulicht die These: komplementäre Produktpaletten kombinieren, Frachten optimieren und die Durchdringung Westkanadas vertiefen. Nischen-Disruptoren wie Kubebooth erschließen unterversorgte Marktsegmente wie akustische Privatsphäre und zeigen, dass Innovation auch dann noch Raum findet, wenn das Wettbewerbsfeld sich zusammenschließt.

Branchenführer im kanadischen Büromöbelmarkt

Global Furniture Group

Teknion

Steelcase Inc.

Haworth Inc.

Herman Miller Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Mycroft Holdings schloss eine strategische Investition in Heartwood Manufacturing und Heartwood Distributors ab. Die Transaktion stellt Kapital und Managementkompetenz bereit, die darauf abzielen, die Produktionskapazität in Westkanada zu skalieren und gleichzeitig Händlernetzwerke unter einer einheitlichen Plattform zu integrieren.

- April 2025: Humanscale stellte seine Humanscale Living-Kollektion auf dem Salone del Mobile 2025 vor. Die Markteinführung markiert einen bewussten Vorstoß über gewerbliche Arbeitsplätze hinaus in den Wohn- und Gaststättenbereich und spiegelt die verschwommenen Grenzen zwischen Heim- und Büronutzung wider.

- Februar 2025: Groupe Lacasse überarbeitete seine Website im Rahmen der Initiative „2.0”. Das digitale Upgrade begleitet frühere Investitionen in die Fabrikautomatisierung und verstärkt die Markenbotschaft von moderner Handwerkskunst und optimiertem Kundenzugang.

- Januar 2025: Artopex eröffnete eine zweigeschossige Ausstellung im ehemaligen Royal Bank-Hauptquartier im Alten Montreal. Der Raum nutzt panoramische Bilder der Landschaft Quebecs, um Möbel-Arrangements in Kontext zu setzen und lokale Designtalente zu fördern.

Berichtsumfang des kanadischen Büromöbelmarkts

Der Bericht umfasst eine vollständige Hintergrundanalyse des kanadischen Büromöbelmarkts, einschließlich einer Bewertung der volkswirtschaftlichen Gesamtrechnung, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik sowie eines Marktüberblicks.

| Stühle | Bürostühle |

| Besprechungsstühle | |

| Besucherstühle | |

| Tische | Konferenztische |

| Schreibtische | |

| Sonstige Tische | |

| Aufbewahrungseinheiten | Aktenschränke |

| Bücherregale und Regalböden | |

| Sofas und Polstermöbel | |

| Booths und Bürotrennwände | |

| Sonstiges Büromöbel (Hocker, Empfangsmöbel, Zubehör) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige Materialien |

| Economy |

| Mittelklasse |

| Premium |

| Unternehmensbüros |

| Gesundheitsbüros |

| Bildungseinrichtungen |

| Regierungs- und Behördenbüros |

| Gastronomie und Einzelhandels-Backoffice |

| Sonstige |

| B2C / Einzelhandel | Baumärkte |

| Facheinzelhandel für Möbel | |

| Online | |

| Sonstige Kanäle | |

| B2B / Direktvertrieb vom Hersteller |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Saskatchewan und Manitoba |

| Atlantisches Kanada |

| Nördliche Territorien |

| Nach Produkt | Stühle | Bürostühle |

| Besprechungsstühle | ||

| Besucherstühle | ||

| Tische | Konferenztische | |

| Schreibtische | ||

| Sonstige Tische | ||

| Aufbewahrungseinheiten | Aktenschränke | |

| Bücherregale und Regalböden | ||

| Sofas und Polstermöbel | ||

| Booths und Bürotrennwände | ||

| Sonstiges Büromöbel (Hocker, Empfangsmöbel, Zubehör) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Unternehmensbüros | |

| Gesundheitsbüros | ||

| Bildungseinrichtungen | ||

| Regierungs- und Behördenbüros | ||

| Gastronomie und Einzelhandels-Backoffice | ||

| Sonstige | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Facheinzelhandel für Möbel | ||

| Online | ||

| Sonstige Kanäle | ||

| B2B / Direktvertrieb vom Hersteller | ||

| Nach Geografie | Ontario | |

| Quebec | ||

| British Columbia | ||

| Alberta | ||

| Saskatchewan und Manitoba | ||

| Atlantisches Kanada | ||

| Nördliche Territorien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der kanadische Büromöbelmarkt bis 2031 sein?

Prognosen beziffern den Wert auf USD 4,67 Milliarden.

Welches Produktsegment wächst am schnellsten?

Sofas und Polstermöbel werden aufgrund der Nachfrage nach wohnlichen Komfortzonen auf eine CAGR von 4,21 % prognostiziert.

Welche Faktoren treiben die Nachfrage nach Nachhaltigkeit an?

Bundes- und provinziale Grüne-Beschaffungsvorschriften sowie EPR-Mandate drängen Käufer zu FSC-zertifizierten und kreislaufwirtschaftlichen Möbeln.

Warum gewinnen Akustik-Pods an Bedeutung?

Großraumbüros benötigen ruhige Räume für Videoanrufe, und modulare Pods bieten eine schnelle Installation ohne dauerhafte Wände.

Welche Provinz weist die stärksten Wachstumsaussichten auf?

Alberta führt aufgrund der Erholung des Energiesektors und der Infrastrukturausgaben.

Wie begegnen Hersteller der Rohstoffvolatilität?

Viele stellen auf Recycling-Polymere um, schließen flexible Lieferverträge ab und gestalten Produkte so um, dass der Stahl- und Hartholzanteil reduziert wird.

Seite zuletzt aktualisiert am: