Größe und Marktanteil des russischen Büromöbelmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

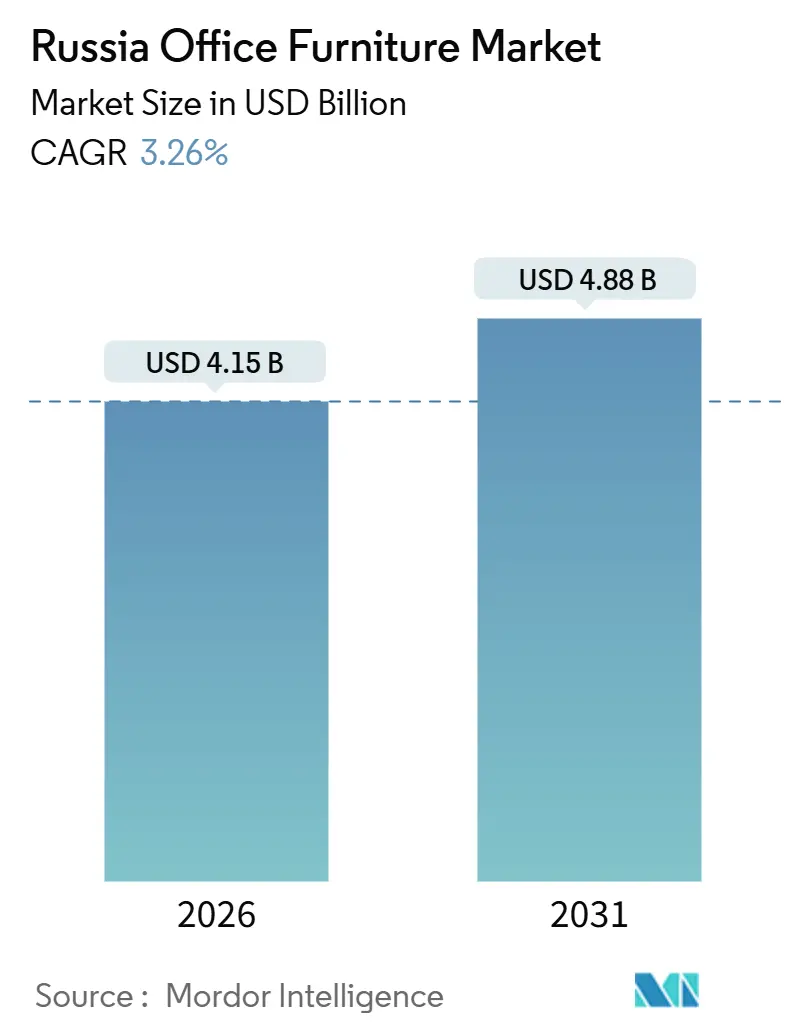

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

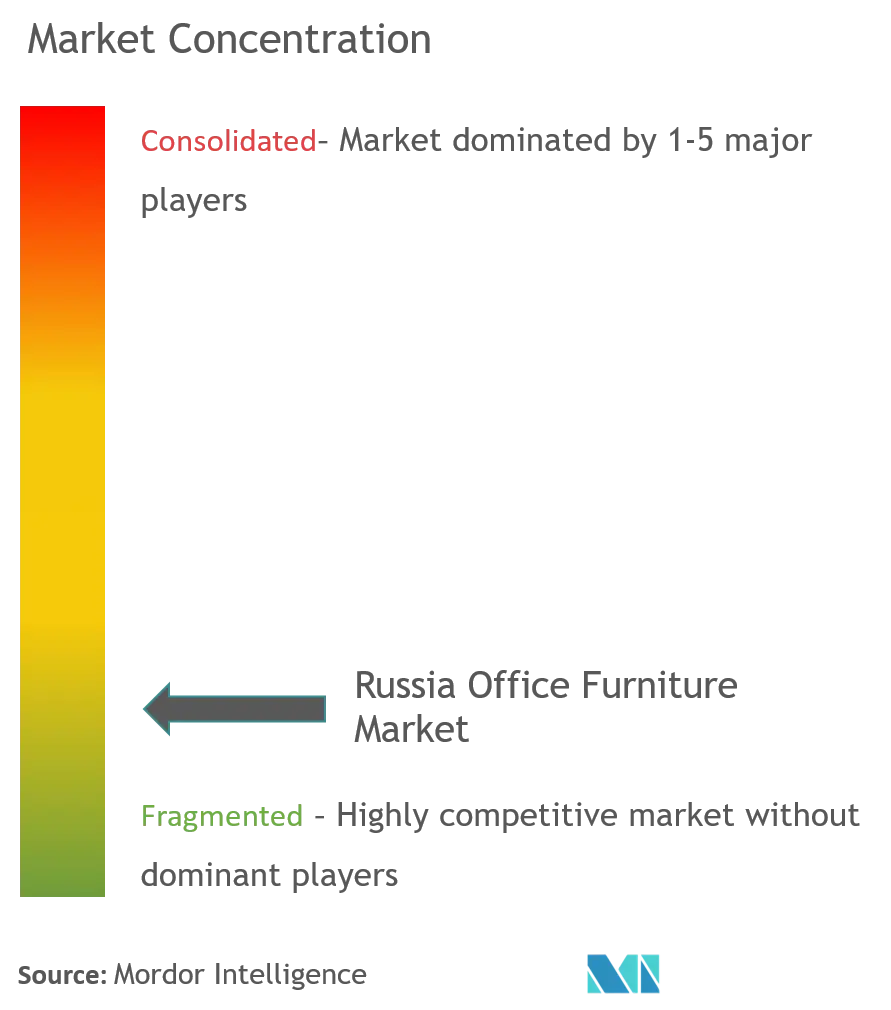

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Büromöbelmarktes von Mordor Intelligence

Die Marktgröße des russischen Büromöbelmarktes beträgt im Jahr 2026 4,15 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,88 Milliarden USD erreichen, was einer CAGR von 3,26 % von 2026 bis 2031 entspricht. Die Wachstumsbedingungen bleiben uneinheitlich, da Hersteller einen Leitzins von 16 % bewältigen müssen, der die Finanzierungskosten erhöht und die Bedeutung von Vormietprojekten und staatlichen Ausschreibungen verstärkt, die eine bessere Planbarkeit und berechenbarere Cashflows bieten [1]Quelle: Zentralbank Russlands, „Erklärung der Zentralbank Russlands zur Geldpolitik,” Zentralbank Russlands, cbr.ru. Die Ausbauintensität wird durch Inbetriebnahmetätigkeiten und längere Vormietpipelines gestützt, die Bau- und Lieferpläne absichern und Aufträge an lokalisierungsregelkonforme Lieferanten für integrierte Design-, Liefer- und Installationsleistungen lenken. E-Commerce-Plattformen erschließen weiterhin den Zugang für Käufer in der Provinz und für KMU, indem sie Online-Konfiguration, schnellere Lieferung und Transaktionsinstrumente ermöglichen, die die Sortimentsreichweite erweitern. Ergonomievorschriften und Leitlinien zur Gesundheit am Arbeitsplatz beeinflussen sowohl gewerbliche Neuausstattungen als auch B2C-Heimarbeitsplatzkäufe, wobei Spezifikationen in nationalen Arbeitsvorschriften und Zertifizierungsnormen verankert sind, die die Nachfrage nach geprüften und dokumentierten Produkten steigern.

Wichtigste Erkenntnisse des Berichts

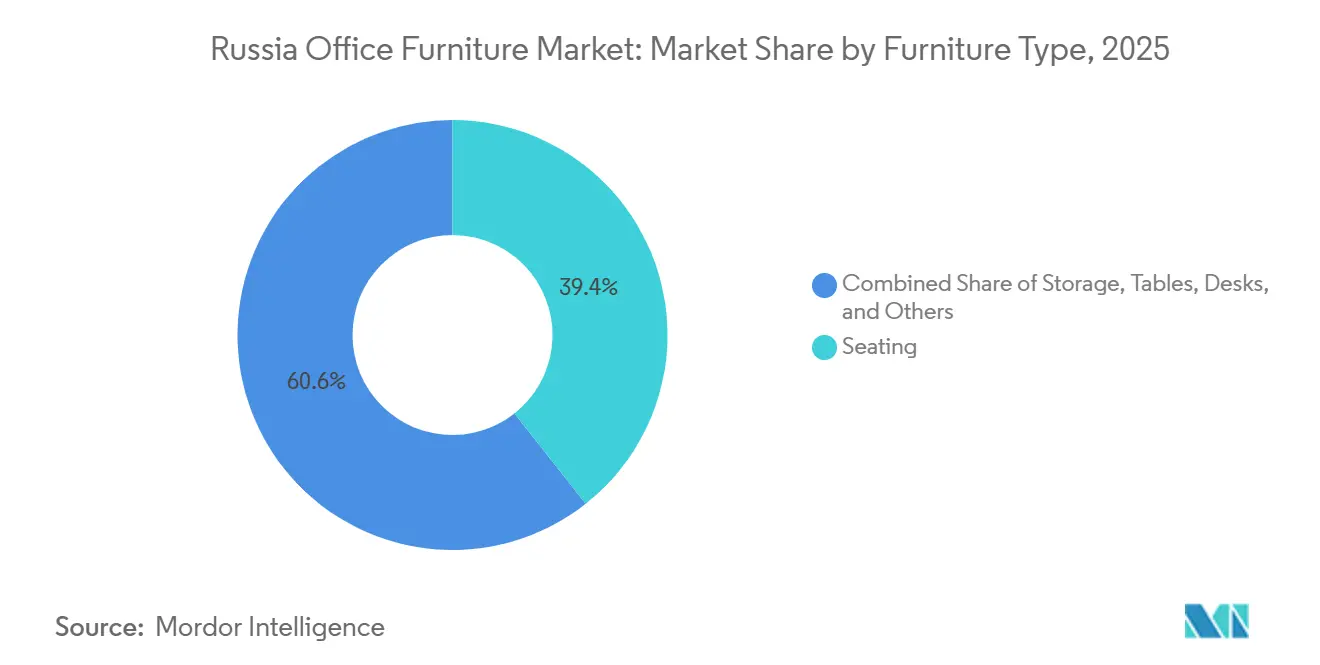

- Nach Möbeltyp führten Sitzgelegenheiten im Jahr 2025 mit einem Anteil von 39,37 % am russischen Büromöbelmarkt, während Schreibtische bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

- Nach Vertriebskanal hielt B2B im Jahr 2025 einen Anteil von 54,87 % am russischen Büromöbelmarkt, während der Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 8,87 % wachsen wird.

- Nach Geografie entfiel auf den Zentralen Föderalbezirk im Jahr 2025 ein Anteil von 48,87 % am russischen Büromöbelmarkt, mit einer prognostizierten CAGR von 5,24 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum russischen Büromöbelmarkt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Inbetriebnahme von Büroimmobilien und Vormietangebot in Moskau | +1.8% | Zentraler Föderalbezirk, Ausstrahlungseffekte auf den Nordwestlichen Föderalbezirk | Mittelfristig (2–4 Jahre) |

| Beschaffungslokalisierung gemäß PP 616/2013 | +1.5% | National, am stärksten im Zentralen Föderalbezirk | Langfristig (≥ 4 Jahre) |

| E-Commerce und Marktplatzdurchdringung | +1.2% | National, frühe Zuwächse in Zentral-, Wolga- und Uralbezirk, Ausweitung in den Sibirischen Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Hybrid- oder Fernarbeit und ergonomische Nachfrage | +0.9% | National, konzentriert in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Einführung von Akustikkabinen und Trennwänden | +0.6% | Zentraler und Nordwestlicher Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Höhenverstellbare Schreibtische und technologisch integrierte Workstations | +0.4% | Zentraler Föderalbezirk, frühe Anwender in der Technologiebranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inbetriebnahme von Büroimmobilien und Vormietangebot in Moskau stützt die Ausbaunachfrage bis in die späten 2020er-Jahre

Die Inbetriebnahmetätigkeit in Moskau blieb bis Ende 2025 robust, wodurch schlüsselfertige Möbelpakete auf Vormietpipelines abgestimmt und der Auftragsfluss bis zu den Übergaben im Jahr 2026 aufrechterhalten wurden. Vormietstrukturen reduzieren das Entwicklerrisiko und verankern Spezifikationen früher im Zyklus, was konforme inländische Lieferanten für integrierte Design-, Liefer- und Installationsleistungen im Rahmen von Lokalisierungsregeln bindet. Der Leitzins von 16 % erhöht die Hürde für spekulative Projekte, sodass Kapital auf vorab gebundene Büroflächen konzentriert wird, die mit größerer Wahrscheinlichkeit ohne Umfangskürzungen oder Terminverzögerungen zum Innenausbau fortschreiten. Hersteller, die auf große Mieter und Campus-Projekte ausgerichtet sind, berichteten von stabilen Pipelines und mehrjährigen Produktionsplänen, die Volumengegenwinds bei frei wählbaren Renovierungsarbeiten ausgleichen. Der Leerstand blieb im Verhältnis zu einem Gleichgewichtsreferenzwert von 8 % angespannt, was Vermietern half, Mieterhöhungen durchzusetzen, die Investitionsausgaben für Innenrenovierungen und damit verbundene Einrichtungsgegenstände in höherwertigen Gebäuden unterstützen.

Beschaffungslokalisierung (PP 616/2013) lenkt die Nachfrage des öffentlichen Sektors und staatlicher Unternehmen auf inländische Produzenten

Der Lokalisierungsrahmen leitet Aufträge des öffentlichen Sektors und staatsverbundener Einrichtungen an inländische und EAWU-Lieferanten, was einen stabilen Nachfragepool für konforme Büromöbelproduzenten schafft, die Herkunft und Zertifizierung dokumentieren können. Die Förderfähigkeit hängt von Registrierung und technischer Konformität ab, was die Hürden für importabhängige Montagebetriebe erhöht und integrierte Hersteller belohnt, die in der Lage sind, wichtige Komponenten und Dokumentation zu internalisieren. Große Finanz- und Energiekonzerne setzen die Lokalisierung durch Auftragnehmeranforderungen um, sodass auch indirekte Nachfrage selbst außerhalb formeller Ausschreibungsverfahren zu inländischen Quellen tendiert. Marktführer, die in konforme Prozesse, Qualitätssysteme und Laborprüfungen investieren, haben einen strukturellen Vorteil bei staatsnahen Projekten und mehrjährigen Rahmenverträgen. Die Erhöhung des Mehrwertsteuersatzes auf 22 % ab Anfang 2026 schafft Kostenstrukturbesonderheiten in ausländischen und inländischen Lieferketten, sodass die Planung von Betriebskapital und steuerlicher Behandlung für lokale Hersteller zur Margenverteidigung zentral bleibt.

E-Commerce und Marktplatzdurchdringung beschleunigen B2B- und B2C-Umsätze sowie die Sortimentsbreite

Marktplatzfunktionen umfassen nun Konfigurationstools, visuelle Vorschauen und verteilte Auftragsabwicklung, die Lieferzeiten in wichtigen Städten auf kurze Fenster verkürzen und die Reichweite in Regionalzentren ausweiten. Diese Plattformen haben sich als Beschaffungskanäle für KMU und regionale Zweigstellen etabliert, die transparente Preisgestaltung, schnellere Lieferung und rechnungsfertige Transaktionen suchen. Der russische Büromöbelmarkt profitiert von der Nachfragebündelung auf vertrauenswürdigen Portalen, was den historischen Vorteil lokaler Händler verringert, die einst auf geografische Exklusivität setzten. Provisionsstrukturen und Co-Marketing-Gebühren werden gegen den Zugang zu sehr großen registrierten Nutzerbasen abgewogen, was das Merchandising umgestaltet und die Produktauffrischungszyklen für reaktionsschnelle Marken beschleunigt. Da die Omnichannel-Ausführung zum Standard wird, überwiegen Logistikgeschwindigkeit und SKU-Tiefe häufig die traditionelle Markenbekanntheit bei Kaufentscheidungen im russischen Büromöbelmarkt.

Hybrid- oder Fernarbeit steigert die Nachfrage nach ergonomischen Sitzgelegenheiten und Heimarbeitsplatz-Schreibtischen

Hybride Arbeitsmodelle beeinflussen weiterhin Büroumgestaltungen und Heimarbeitsplatzeinrichtungen, wobei ergonomische Spezifikationen im Rahmen von Arbeitsrichtlinien in Beschaffungspraktiken eingebettet sind. Betriebliche Facility-Teams übernehmen Mobilität und Verstellbarkeit als Standardmerkmale zur Unterstützung von Desk-Sharing und aktivitätsbasierten Zonen, was den Anteil modularer Sitzgelegenheiten und Bench-Systeme im russischen Büromöbelmarkt erhöht. Auf der Verbraucherseite nehmen Käufer inkrementelle Upgrades vor, die auf Gesundheit und Körperhaltung ausgerichtet sind und keine umfangreichen Renovierungen erfordern, was mittelpreisige ergonomische Linien inländischer Lieferanten stützt. Montageoptionen auf Marktplätzen erweitern die Erschwinglichkeit für regionale Käufer und bringen Remote- und Hybridmitarbeiter in die adressierbare Basis für leistungszertifizierte Sitzgelegenheiten und Schreibtische. Diese Veränderungen stärken Konformität und Prüfung als Differenzierungsmerkmale, da öffentliche Auftraggeber und große private Käufer zunehmend die Einhaltung von Ergonomie- und Sicherheitsstandards in Ausschreibungsunterlagen vorschreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Zinssätze und schwächere Unternehmens- oder Wohnraumnachfrage | -1.4% | National, stärker ausgeprägt außerhalb des Zentralen Föderalbezirks | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Inputkosten und Einfuhrschwierigkeiten bei Komponenten | -0.9% | National, besonders ausgeprägt dort, wo der Zoll ein primärer Eintrittspunkt ist | Mittelfristig (2–4 Jahre) |

| Risiko der Zollumklassifizierung bei Beschlägen | -0.7% | National, an allen wichtigen Eingangsseehäfen | Kurzfristig (≤ 2 Jahre) |

| Konformitätslast gemäß TR CU 025/2012, EAC/GOST | -0.3% | National, entlang der gesamten EAWU-Lieferkette | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und schwächere Unternehmens- oder Wohnraumnachfrage verlangsamen umfangreiche Renovierungsprojekte

Der Leitzins von 16 % erhöht die Kosten für Bestands- und Projektfinanzierungen, was den Barwert langfristiger Mietverträge senkt und frei wählbare Renovierungsarbeiten im russischen Büromöbelmarkt dämpft. Gewerbliche Käufer reagieren, indem sie Ersatzzyklen verlängern, durchschnittliche Auftragswerte reduzieren und standardisierte modulare Systeme gegenüber maßgeschneiderten Kollektionen bevorzugen. Die Finanzierungsbedingungen verschärften sich auch auf Lieferantenseite, mit kürzeren Laufzeiten und strengeren Kreditbedingungen, was den Vorteil von niedrig verschuldeten Herstellern stärkt, die Kunden Zahlungsfristen einräumen können. Die Nachfrageresistenz verlagert sich in den Zentralen Föderalbezirk, wo Büropipelines und staatliche Auftragsvergabe stabiler bleiben, was den russischen Büromöbelmarkt stärker auf die Hauptstadt konzentriert. Verbraucherorientierte Kategorien im Zusammenhang mit Heimarbeitsplätzen werden weiterhin verkauft, aber die Mischung verschiebt sich zu Preiseinstiegssegmenten, wenn die Reallöhne hinter dem Inflationsdruck zurückbleiben.

Volatilität der Inputkosten und Einfuhrschwierigkeiten bei Komponenten treiben Endpreise in die Höhe

Zollbelastungen, Änderungen der Zollklassifizierung und Währungsschwankungen erhöhen die Einstandskosten für Metallbeschläge, Aktuatoren und Armaturen, die integraler Bestandteil von Sitz- und Schreibtischsystemen im russischen Büromöbelmarkt sind. Inländische Materialeinsätze werden aufgrund konkurrierender Nachfrage ebenfalls zu höheren Preisen gehandelt, was Produzenten zu Rückwärtsintegrations-Strategien drängt, die die Komponentenfertigung internalisieren und die Materialkosten stabilisieren. Hersteller haben Preiserhöhungen gestaffelt, um Marktanteile zu schützen und gleichzeitig die Kosteninflation abzudecken, was die Margen gegenüber weiteren Schocks bei Transport- und Einfuhrgebühren anfällig macht. Die Mehrwertsteuerbehandlung von 22 % ab Anfang 2026 erfordert eine sorgfältige Steuerplanung entlang mehrstufiger inländischer Produktionsketten, um eine kumulative Belastung im Verhältnis zu Einzel-Abgabe-Importen zu vermeiden[2]Quelle: Präsident der Russischen Föderation, „Treffen zur Unterstützung von Investitionsprojekten in der Inlandsindustrie,” Büro des Präsidenten, kremlin.ru. Großakteure sichern sich durch mehrjährige Lieferverträge und Währungsinstrumente ab, während kleinere Montagebetriebe mit Spotmärkten und höheren Betriebskapitalkosten konfrontiert sind, die die Kontinuität gefährden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Möbeltyp: Schreibtische verzeichnen starkes Wachstum durch Hybridarbeit und Ergonomievorschriften

Sitzgelegenheiten machten 2025 39,37 % des Umsatzes aus, während Schreibtische mit einer CAGR von 7,98 % bis 2031 die am schnellsten wachsende Kategorie sind, was mit hybriden Raumlayouts und der Einführung höhenverstellbarer Schreibtische im russischen Büromöbelmarkt übereinstimmt. Diese Mischung unterstützt modulare Bench-Systeme, mobile Arbeitssitzgelegenheiten und technologisch bereite Workstations, die Ausbauzeiten verkürzen und die Umkonfiguration in Projekten in der Hauptstadt und großen Regionalzentren vereinfachen. Ergonomierichtlinien fördern die Standardisierung von Verstellbarkeit und Körperhaltungsunterstützungsfunktionen, sodass Käuferspezifikationen zertifizierte Komponenten und dokumentierte Konformität betonen. Die russische Büromöbelindustrie spiegelt diese Verlagerung in den Produktentwicklungs-Roadmaps wider, wobei integrierte Produzenten Wertlinien auf vorgeschriebene Merkmale und Serviceleistungen ausrichten. Da Schreibtischsysteme Höhenverstellbarkeit und Stromintegration hinzufügen, werden Lebenszykluskosten und Serviceverpflichtungen für Beschaffungsteams wichtiger, die Haltbarkeit und Garantie als Teil der Gesamtbetriebskosten bewerten.

Innerhalb dieser Kategorie ergänzen Akustiktrennwände, kollaborative Tische und Loungesitzgelegenheiten offene Bürolayouts und die Intensität von Videokonferenzen, was die Nachfrage nach Zusatzkomponenten ausweitet, die die Funktionsleistung ohne umfangreiche Trennwände steigern. Zertifizierte Lösungen helfen öffentlichen Käufern, Ausschreibungsspezifikationen durchzusetzen, die Konformität mit ergonomischen und Sicherheitsstandards erfordern, was Marktführer mit unternehmensinternen Konformitätsfähigkeiten im russischen Büromöbelmarkt begünstigt. Die Marktgröße des russischen Büromöbelmarktes für Schreibtische ist auf eine Einführung über Technologieunternehmen hinaus ausgerichtet, da Finanz- und Verwaltungsmieter Wellness-Richtlinien auf mehr Einrichtungen im Rahmen standardisierter Ausbau-Kits ausdehnen.

Nach Vertriebskanal: B2C-Einzelhandel beschleunigt sich durch E-Commerce-Expansion und Heimarbeitsplatz-Nachfrage

B2B-Kanäle hielten 2025 wertmäßig 54,87 % der Lieferungen, und der B2C-Einzelhandel wird voraussichtlich eine CAGR von 8,87 % erzielen, da Marktplätze und Einrichtungshäuser die Reichweite und Geschwindigkeit in den Regionen des russischen Büromöbelmarktes ausweiten. Online-Kanäle bedienen nun sowohl Verbraucher als auch KMU-Käufer mit Konfiguration, Rechnungsstellung und schneller Auftragsabwicklung, was den Wettbewerbsunterschied von der traditionellen Vertriebsabdeckung hin zu digitalem Merchandising und Logistik verlagert. Da der Einzelhandelsanteil wächst, optimieren Hersteller Sortimente und Verpackungen für Paketnetzwerke und Hub-and-Spoke-Modelle, was die Rolle von Co-Marketing und Bewertungen bei der Nachfragegenerierung steigert. Rahmenverträge und Projektumfänge definieren weiterhin die größten Einzelaufträge, sodass Mehrkanalportfolios die dominante Strategie für belastbare Umsätze im russischen Büromöbelmarkt bleiben. Das Wertwachstum bei B2C-Heimarbeitsplatz-Kits stärkt die Verbindung zwischen Arbeitsrichtlinien und Einzelhandelssortiment, da Ergonomie zu einem grundlegenden Versprechen statt einem Nischenmerkmal wird.

Einrichtungshäuser und Fachgeschäfte gewinnen weiterhin Käufer, die koordinierte Einkäufe über Beleuchtung, Kabelmanagement und Dekor bevorzugen, was Möbel in Komplettlösungsprojekte in Regionalstädten integriert. Hersteller nutzen Marktplätze, um in entfernte Regionen ohne physische Filialen einzutreten, was hilft, Kapitaldisziplin mit bundesweiter Präsenz im russischen Büromöbelmarkt zu verbinden. Die dem B2B-Rahmen zugeordnete Marktgröße des russischen Büromöbelmarktes bleibt durch ausschreibungsgesteuerte Aufträge und Vormietprojekt-Kits verankert, was die durchschnittlichen Auftragswerte deutlich über Verbrauchertransaktionen hält. Mit dem Wachstum des B2C-Segments übernehmen Einzelhändler B2B-Funktionen wie Mengenpreise und Projektmanagement, während B2B-Anbieter digitale Kataloge und Schnellversandprogramme einsetzen, um ihren Anteil zu schützen. Diese Konvergenz hebt Standards für Service und Auftragsabwicklung an, was letztlich die Wettbewerbslatte in der gesamten russischen Büromöbelbranche höher legt.

Geografische Analyse

Der Zentrale Föderalbezirk führte 2025 mit einem Anteil von 48,87 % und einer prognostizierten CAGR von 5,24 % bis 2031, getragen durch konzentrierte Inbetriebnahmetätigkeit, föderale Beschaffung und die auf die Hauptstadt konzentrierte Hauptquartiernachfrage im russischen Büromöbelmarkt. Vorgemiete Projekte in Moskau verankern schlüsselfertige Innenausbauten und erhalten Lieferantenpipelines aufrecht, was integrierten Produzenten einen konsistenten Zeitplan für Design-, Liefer- und Installationsleistungen bietet. Enger Leerstand im Verhältnis zum Gleichgewicht ermöglicht Mietdurchleitungen, die Innenrenovierungen rentabel halten und hochwertigere Möbelprogramme in Gebäuden der Klasse A und B-plus unterstützen. Projektlieferfenster sind komprimiert, was Lieferanten mit Nähe zur Hauptstadt und der Fähigkeit bevorzugt, Installationsteams bedarfsgerecht einzusetzen im russischen Büromöbelmarkt. Der vom Bezirk erzielte Marktanteil im russischen Büromöbelmarkt spiegelt diese Beständigkeit bei institutionellen und Unternehmensprojekten wider, was die Region bei der Wertschöpfung strukturell vor Sekundärmärkten hält.

Der Nordwestliche Föderalbezirk trägt durch die Innovations- und Logistikfunktionen St. Petersburgs eine bedeutende Nachfrage bei, die mittelpreisige ergonomische Sortimente und modulare Schreibtischsysteme für funktionale Innenausbauten unterstützt. Bürobestandserweiterungen und Forschungs- und Entwicklungs-Präsenzen sorgen für einen stetigen Projektzyklus, und das Beschaffungsverhalten betont zuverlässige Lieferung und standardisierte Spezifikationen bei Mehrstandort-Präsenzen im russischen Büromöbelmarkt. Logistikanbindungen an den baltischen Handel und Projektunternehmer beeinflussen ebenfalls die Lieferantenauswahl und Serviceerwartungen, was Anbieter dazu veranlasst, Teilverfügbarkeit und Kundendienst zu garantieren. Das Marktwachstum im Bezirk bleibt gesund, liegt aber unter dem des Zentralen Bezirks, da Unternehmens-Pipelines außerhalb des Stadtzentrums zyklischer und preissensibler sind. Da Akustik-, Ergonomie- und Modulkategorien an Bedeutung gewinnen, stärken lokale Hersteller und Händler Sortimente, die Leistung und Erschwinglichkeit für den russischen Büromöbelmarkt ausbalancieren.

Der Südliche Föderalbezirk und das breitere restliche Russland bündeln eine vielfältige Nachfrage aus Fertigung, Energie, Dienstleistungen und dem öffentlichen Sektor, was zu stetigen, aber projektgetriebenen Bestellmustern im russischen Büromöbelmarkt führt[3]Quelle: Expocentre, „MEBEL 2025: Aktuelle Fragen des Möbeleinzelhandels,” Expocentre, meb-expo.ru. Regionale Zentren erweitern Bürokapazitäten in kleinerem Maßstab als Moskau, was Händlernetzwerke und hybride Direktmodelle stützt, die Ausstellungsraumpräsenz mit Online-Auswahl integrieren. Logistikkosten und die Entfernung von zentralen Produktionsclustern erfordern eine sorgfältige Bestandsplanung, die Auffüllzeiten verlängern kann, sofern Lieferanten keine regionalen Lagerbestände oder vorab aufgestellte Kits bereitstellen. Da Marktplätze Hindernisse reduzieren, erhalten Käufer in diesen Regionen Zugang zu standardisierten ergonomischen Sortimenten, die nationalen Richtlinien entsprechen, was historische Produktlücken zwischen der Hauptstadt und Regionalstädten verringert. Über den Prognosehorizont hinaus bleibt die Marktgröße des russischen Büromöbelmarktes wertmäßig auf den Zentralen Föderalbezirk ausgerichtet, während die Volumenexpansion außerhalb der Hauptstadt im Einklang mit zunehmendem Bürobestand und KMU-Gründungen fortschreitet.

Wettbewerbslandschaft

Der russische Büromöbelmarkt bleibt fragmentiert, wobei kein einzelner Akteur mehr als 10 % des nationalen Umsatzes hält, was die Aufteilung zwischen standardisierten Kategorien mit vielen Wettbewerbern und spezialisierten Bereichen mit höheren Markteintrittsbarrieren und weniger glaubwürdigen Bietern widerspiegelt. Integrierte Hersteller, die Zertifizierungsgeschwindigkeit, unternehmenseigene Komponentenfähigkeiten und Projektausführung kombinieren, dominieren tendenziell staatsnahe und vorgemiete Pipelines unter Lokalisierungsnormen. FELIX und vergleichbare Unternehmen haben in Produktionsplanung und Konformitätsprozesse investiert, die schnelle Angebotsantworten und konsistente Markteinführungszyklen ermöglichen, was besonders wichtig ist, wenn Spezifikationen kurz vor den Übergabeterminen finalisiert werden. Erhöhte Leitzinsen begünstigen Unternehmen mit stärkeren Bilanzen, die Kreditkonditionen anbieten können, was für kleinere Akteure schwierig ist, die auf Factoring zu höheren Kosten angewiesen sind. Die Omnichannel-Abdeckung ist zu einem zentralen Differenzierungsmerkmal geworden, das B2B-Rahmenverträge, Ausstellungsräume und Marktplätze zu einem einzigen Handelssystem für den russischen Büromöbelmarkt verbindet.

Einzelhandelsgetriebene Disruptoren haben durch niedrigere Preise und schnelle Lieferung Fortschritte erzielt, aber Installation, Garantieservice und Unternehmensfinanzierung begünstigen häufig immer noch etablierte Hersteller und spezialisierte B2B-Händler. Marktplätze fungieren für die meisten Produzenten eher als Infrastruktur denn als direkte Wettbewerber, die Provisionen gegen Reichweite und Logistik eintauschen, welche die Sortimentspräsenz im russischen Büromöbelmarkt verstärken. Private-Label-Initiativen und vertikale Integration treten weiterhin auf Einzelhändler- und Händlerseite auf, was die Wertschöpfungskettengrenzen fließend hält und verteidigungsfähige Vermögenswerte wie proprietäre Designs und beständige Kundenbeziehungen belohnt. Unternehmensprogramme, die Wellness-Daten, IoT-Funktionen und ergonomische Zertifizierungen vereinen, positionieren sich für Premiumsegmente, in denen Unternehmenskäufer messbare Ergebnisse und dokumentierte Konformität suchen. Zertifizierungs- und Kundendienstverpflichtungen begrenzen die Anzahl glaubwürdiger Teilnehmer in spezialisierten Bereichen, was den Wettbewerb mäßigt und die Preisdisziplin aufrechthält, auch wenn standardisierte Linien im russischen Büromöbelmarkt einem stärkeren Preisdruck ausgesetzt sind.

Ausstellungsplattformen haben eine größere Rolle bei der Technologieverbreitung und Automatisierungseinführung übernommen, was Lieferanten hilft, Arbeitskräfteengpässe auszugleichen und gleichzeitig Durchsatz und Konsistenz zu steigern. Die Kongresse MEBEL und WOODEX berichten über wachsendes Interesse an Robotik und hocheffizienten Produktionslösungen in den Bereichen Schneiden, Schweißen, Lackieren und Polstern, was Investitionen in Kapazitäten mit stärkeren Stückkosten im russischen Büromöbelmarkt unterstützt. Unternehmensmodernisierungsprogramme spiegeln diesen Entwicklungspfad wider und präsentieren neue mittelpreisige ergonomische Linien, die auf die Mainstream-Nachfrage ausgerichtet sind, ohne Konformität oder Servicebarkeit zu beeinträchtigen. Produzenten bündeln zunehmend Designunterstützung, Standortbesichtigungen und Wartung in Projektvorschläge, was die Wechselkosten erhöht und die Lebenszyklusergebnisse für Kunden verbessert. Der russische Büromöbelmarkt wird weiterhin Lieferanten bevorzugen, die Konformitätsbereitschaft, Ausführungsgeschwindigkeit und Mehrkanal-Zugang kombinieren, gegenüber solchen, die auf einen einzigen Vertriebsweg oder ein begrenztes Leistungsangebot setzen.

Marktführer der russischen Büromöbelbranche

FELIX

Burokrat

Metta

Wildberries

Hoff

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Mebel- und das Möbeleinzelhandels-Forum 2025 in Moskau konzentrierten sich auf digitale Transformation, Omnichannel-Integration sowie B2B- und B2C-Konvergenzstrategien für Hersteller und Einzelhändler.

- Dezember 2025: Woodex-2025 versammelte inländische und internationale Gerätelieferanten und beleuchtete Themen der Robotisierung und effizienten Möbelproduktion mit einem jährlichen Rhythmus ab 2026.

- August 2025: Nordeco erklärte ein Jahr der groß angelegten Modernisierung mit neuen ergonomischen Linien, Akustiklösungen und Technologieinvestitionen, die von einer digitalen Konfigurationsplattform unterstützt werden.

- Februar 2024: Ein Präsidiumstreffen erläuterte Investitionsförderungsmaßnahmen für die Inlandsindustrie und Maßnahmen zur Lieferkettenstabilität, die Möbeleinsatzstoffe und Logistik betreffen.

Berichtsumfang des russischen Büromöbelmarktes

Büromöbel bezeichnet die wesentlichen Einrichtungsgegenstände in Büroumgebungen, die entscheidend für die Schaffung eines komfortablen, funktionalen und organisierten Arbeitsplatzes sind. Der Bericht bietet eine eingehende Analyse des russischen Büromöbelmarktes und untersucht nationale Konten, den wirtschaftlichen Hintergrund und aufkommende segmentspezifische Trends. Er beleuchtet auch bedeutende Veränderungen in der Marktdynamik und präsentiert eine umfassende Marktlandschaft.

Der russische Büromöbelmarkt ist nach Möbeltyp, Vertriebskanal und Geografie segmentiert. Nach Möbeltyp ist der Markt in Sitzgelegenheiten, Tische, Aufbewahrung, Schreibtische und sonstige Büromöbeltypen segmentiert. Nach Vertriebskanal ist der Markt in B2B/Direkt und B2C/Einzelhandel unterteilt, darunter Einrichtungshäuser, Fachgeschäfte, Online und Sonstige. Nach Geografie ist der Markt in den Zentralen Föderalbezirk, den Nordwestlichen Föderalbezirk, den Südlichen Föderalbezirk, den Nordkaukasischen Föderalbezirk und das Übrige Russland segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den russischen Büromöbelmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Sitzgelegenheiten |

| Tische |

| Aufbewahrung |

| Schreibtische |

| Sonstige Möbeltypen (Schreibtischtrennwände, Bürosofas, Bücherregale, Bänke, Hocker usw.) |

| B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Einrichtungshäuser |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle |

| Zentraler Föderalbezirk |

| Nordwestlicher Föderalbezirk |

| Südlicher Föderalbezirk |

| Nordkaukasischer Föderalbezirk |

| Übriges Russland |

| Nach Möbeltyp | Sitzgelegenheiten | |

| Tische | ||

| Aufbewahrung | ||

| Schreibtische | ||

| Sonstige Möbeltypen (Schreibtischtrennwände, Bürosofas, Bücherregale, Bänke, Hocker usw.) | ||

| Nach Vertriebskanal | B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Einrichtungshäuser | |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie (Russland) | Zentraler Föderalbezirk | |

| Nordwestlicher Föderalbezirk | ||

| Südlicher Föderalbezirk | ||

| Nordkaukasischer Föderalbezirk | ||

| Übriges Russland | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Büromöbelmarkt derzeit und wie wird er bis 2031 wachsen?

Die Marktgröße beträgt im Jahr 2026 4,15 Milliarden USD und wird bis 2031 voraussichtlich 4,88 Milliarden USD bei einer CAGR von 3,26 % erreichen, was eine stetige Expansion unter Lokalisierungspolitiken, Büro-Inbetriebnahmetätigkeit und Wachstum der Online-Kanäle widerspiegelt.

Welche Produktkategorie und welcher Kanal führen das Wachstum im russischen Büromöbelmarkt an?

Sitzgelegenheiten führten 2025 mit einem Umsatzanteil von 39,37 %, während Schreibtische mit einer CAGR von 7,98 % die am schnellsten wachsende Kategorie sind, und B2B hielt 54,87 % des Wertanteils, wobei der B2C-Einzelhandel voraussichtlich mit einer CAGR von 8,87 % wächst.

Wie gestaltet die Lokalisierung die Beschaffung im russischen Büromöbelmarkt?

Beschaffungsregeln des öffentlichen Sektors und staatlicher Unternehmen priorisieren inländische und EAWU-Waren, was stabilere Ausschreibungspipelines für konforme Lieferanten schafft und gleichzeitig Dokumentations- und Prüfanforderungen erhöht.

Wie wirken sich hohe Zinssätze auf Einkäufe und Projekte im russischen Büromöbelmarkt aus?

Der Leitzins von 16 % erhöht die Finanzierungskosten für Bestände und Innenausbauten und veranlasst Käufer, Ersatzzyklen zu verlängern und zu standardisierten Systemen mit geringeren Anfangsausgaben zu wechseln.

Welche Rolle spielen Marktplätze im russischen Büromöbelmarkt?

Marktplätze bieten Konfiguration, schnelle Auftragsabwicklung und Rechnungsstellung, die regionalen Käufern und KMU den Zugang eröffnen, was die Sortimentsreichweite erweitert und Versandzeiten verkürzt.

Welche Region hat den größten Anteil am russischen Büromöbelmarkt?

Der Zentrale Föderalbezirk führte 2025 mit einem Anteil von 48,87 % und wird voraussichtlich bis 2031 mit 5,24 % wachsen, gestützt durch Inbetriebnahmetätigkeit und Ausschreibungskonzentration in der Hauptstadt.

Seite zuletzt aktualisiert am: