Größe und Marktanteil des Premium Wasser Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

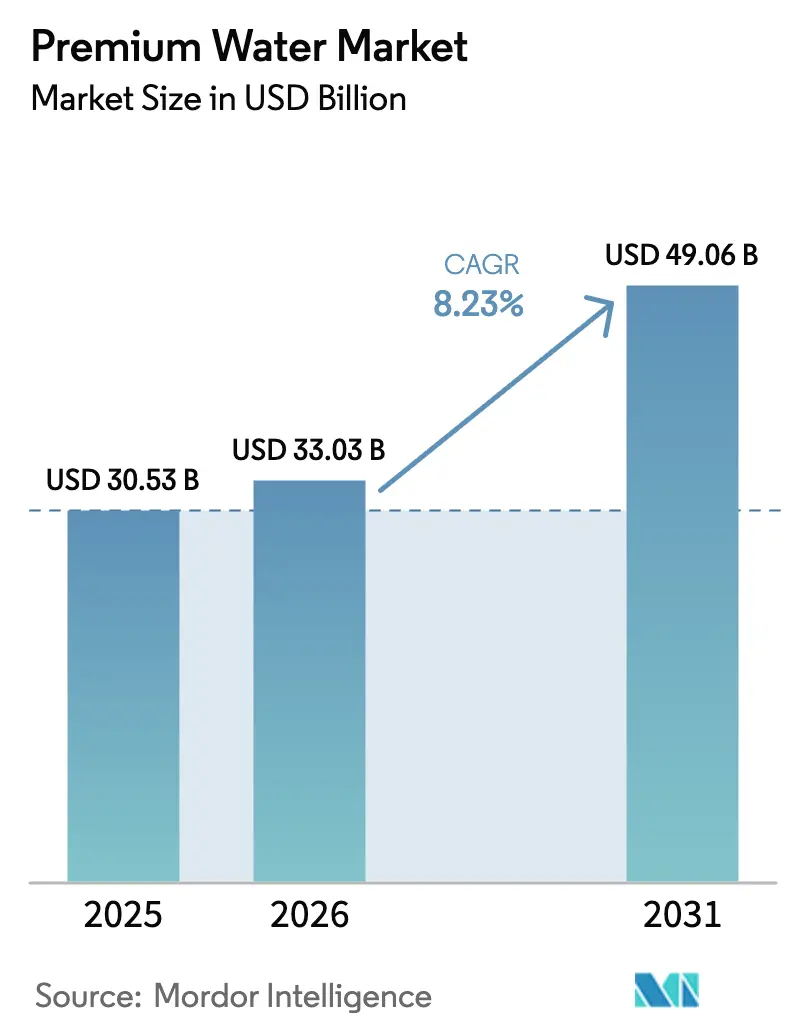

| Marktgröße (2026) | 33.03 Milliarden US-Dollar |

| Marktgröße (2031) | 49.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

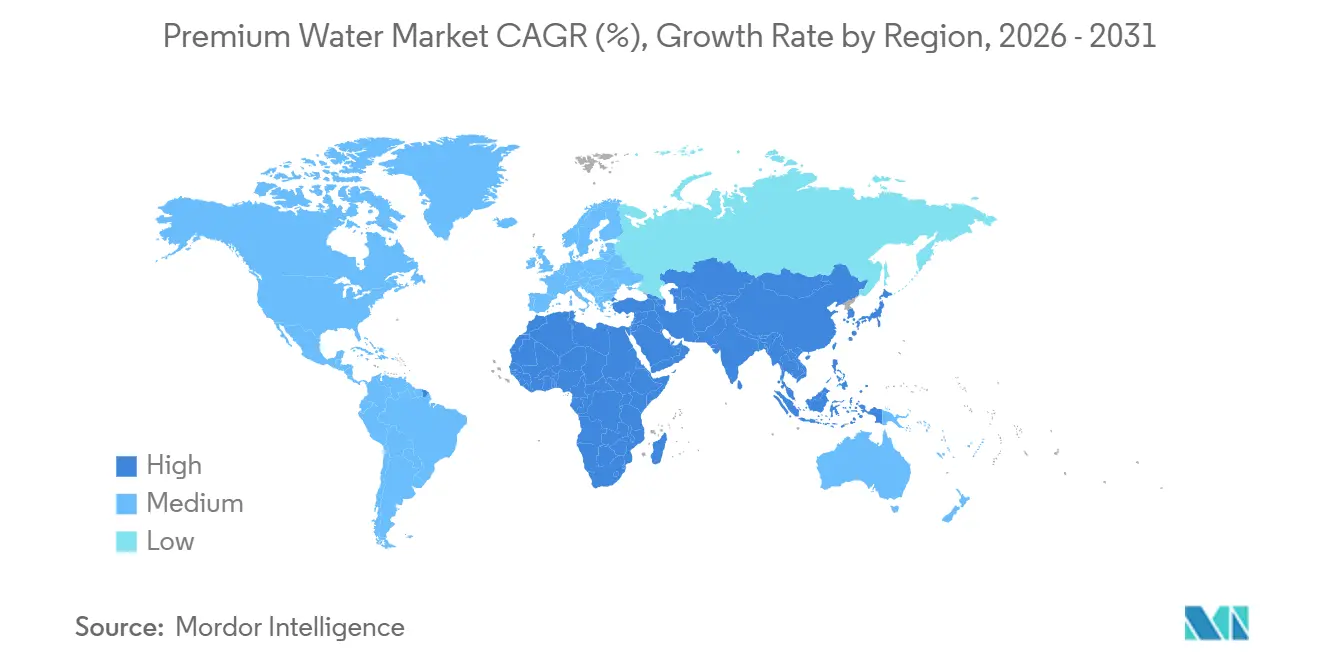

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

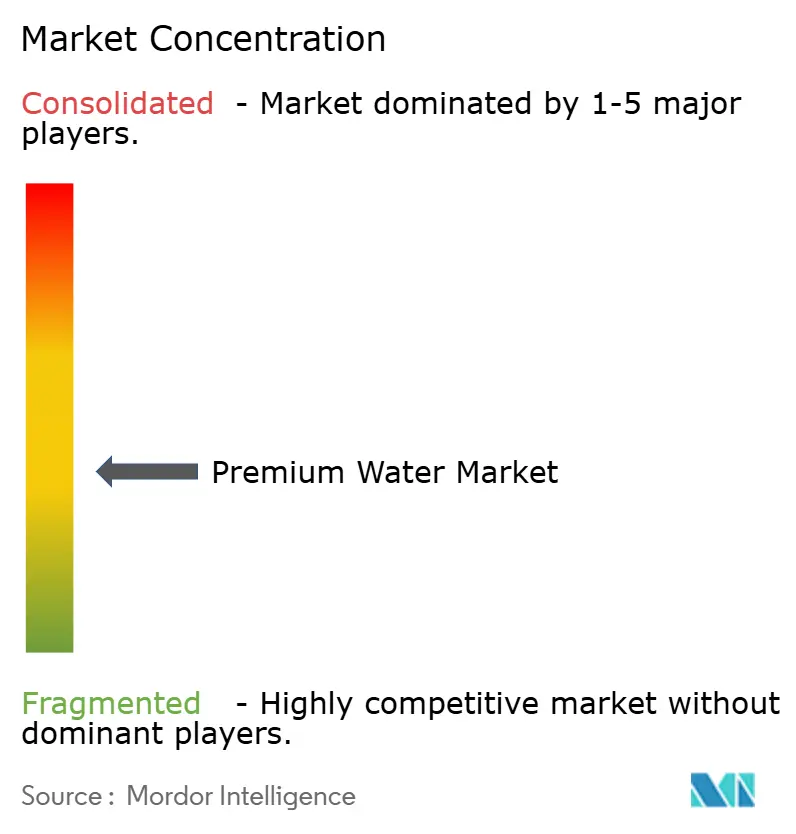

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Premium Wasser Marktes von Mordor Intelligence

Die Marktgröße des Premium Wasser Marktes wurde im Jahr 2025 auf 30,53 Milliarden USD geschätzt und soll von 33,03 Milliarden USD im Jahr 2026 auf 49,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,23 % während des Prognosezeitraums 2026–2031. Faktoren wie ein gesteigertes Gesundheitsbewusstsein, Lifestyle-Branding und Nachhaltigkeit erheben Hydration zu einem Premium-Status. Während Europa im Jahr 2025 die regionale Landschaft dominierte, ist der Asien-Pazifik-Raum, gestützt durch eine wachsende städtische Mittelschicht und einen Fokus auf Wellness, auf dem Weg, die am schnellsten wachsende Region zu werden. Obwohl stilles Wasser die dominierende Wahl bleibt, gewinnen Sprudel- und funktionale Varianten an Bedeutung, wobei Verbraucher zunehmend zuckerfreie, aromatisierte und elektrolytreiche Alternativen gegenüber traditionellen Erfrischungsgetränken bevorzugen. Die Verpackungslandschaft diversifiziert sich: Während kostengünstiges Plastik vorherrschend bleibt, gewinnt leichtes Glas an Dynamik, und Aluminium erfreut sich wachsender Beliebtheit aufgrund seiner Recyclingfähigkeit und Praktikabilität für Verbraucher unterwegs. Die Wettbewerbslandschaft ist mäßig intensiv, wobei globale Konzerne ihre Portfolios straffen, während Disruptoren durch soziale Medien, Direktvertriebslogistik und auffällige Ästhetik eine Nische erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfasste stilles Wasser im Jahr 2025 einen Marktanteil von 62,17 % am Premium Wasser Markt, während Sprudelwasser bis 2031 eine CAGR von 9,13 % erzielen soll.

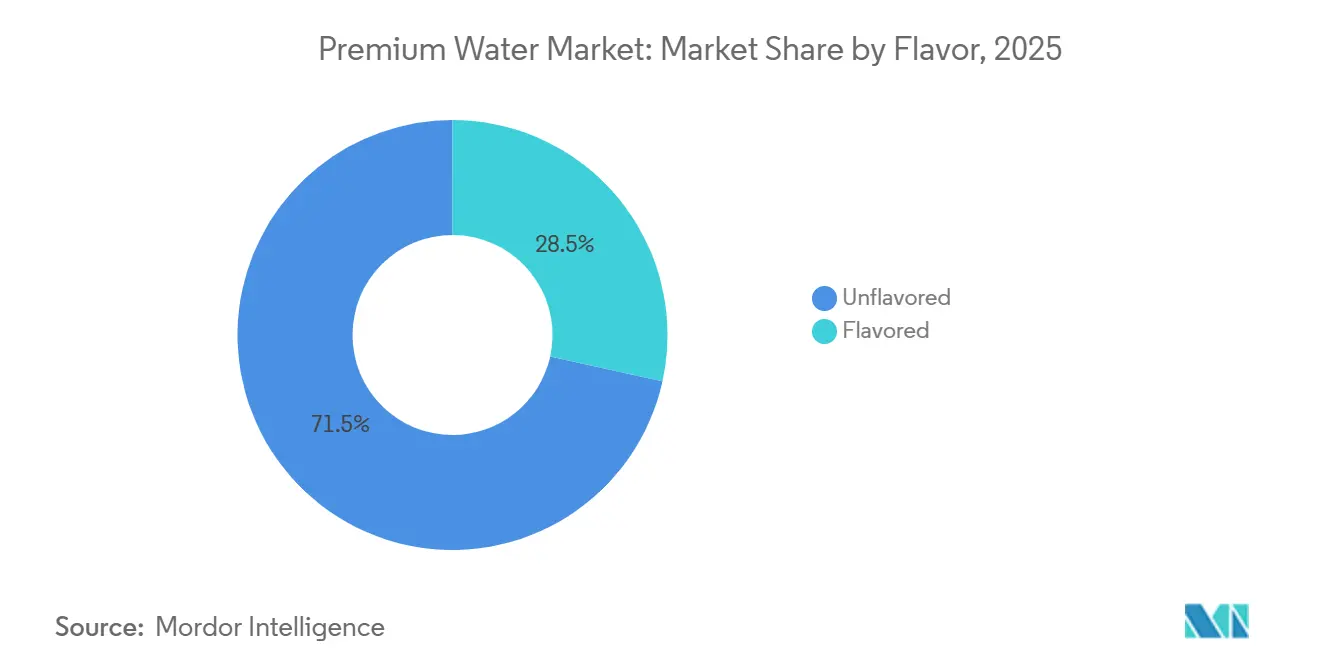

- Nach Geschmack führten nicht aromatisierte Formate mit einem Umsatzanteil von 71,54 % im Jahr 2025; aromatisierte Varianten sollen im Zeitraum 2026–2031 mit einer CAGR von 7,56 % wachsen.

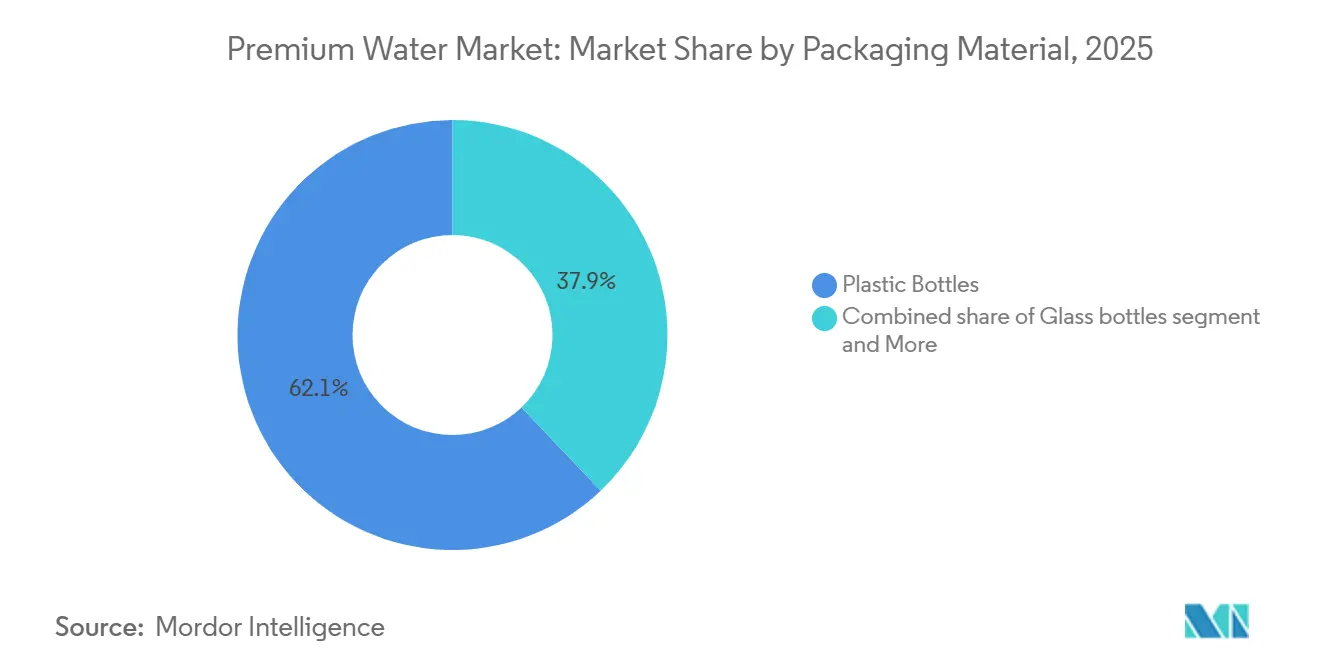

- Nach Verpackung behielten Plastikflaschen im Jahr 2025 einen Anteil von 62,11 % an der Marktgröße des Premium Wasser Marktes, während Glasflaschen mit einer CAGR von 10,48 % das am schnellsten wachsende Format darstellen.

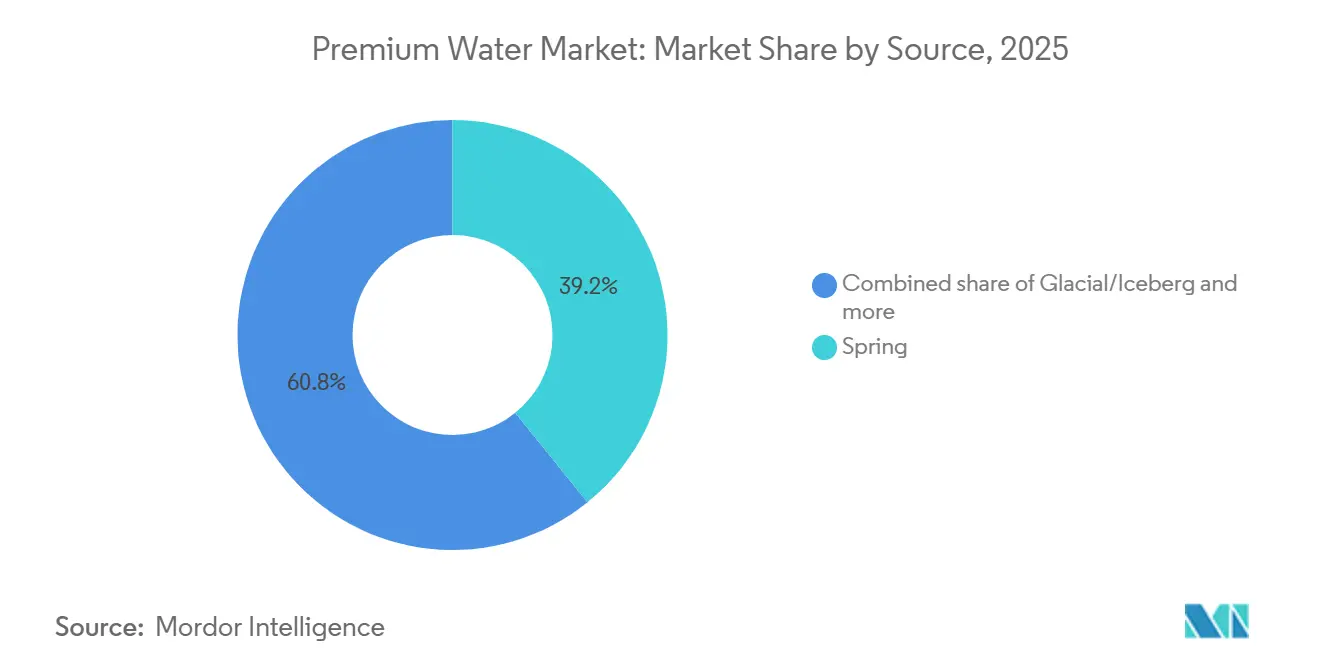

- Nach Quelle hielt Quellwasser im Jahr 2025 einen Anteil von 39,25 % an der Marktgröße des Premium Wasser Marktes, und Gletscher-/Eisbergwasser soll im Zeitraum 2026–2031 mit einer CAGR von 7,35 % wachsen.

- Nach Vertriebskanal dominierte der Einzelhandel mit einem Anteil von 66,13 % im Jahr 2025; Gastronomiekanäle entwickeln sich mit einer CAGR von 12,47 % bis 2031.

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 44,37 % an der Marktgröße des Premium Wasser Marktes; der Asien-Pazifik-Raum soll mit einer CAGR von 9,81 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Premium Wasser Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und wellnessorientierter Wandel hin zu funktionaler Hydration | +2.1% | Global, mit stärkster Akzeptanz in Nordamerika, Westeuropa und städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Lifestyle-Branding | +1.8% | Nordamerika, Europa, wohlhabende städtische Zentren in Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Zunehmender Tourismus steigert die Nachfrage nach Premium-Flaschenwasser | +1.3% | Europa (Frankreich, Italien, Spanien), Asien-Pazifik (Thailand, Singapur), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Kurzfristig (≤ 2 Jahre) |

| Trends in sozialen Medien beeinflussen die Wahl von Premium Wasser | +1.5% | Nordamerika, Westeuropa, städtisches Asien (China, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Luxuseinzelhandelskanälen unterstützt Premium Wasser | +1.2% | Global, konzentriert in Städten der ersten Kategorie und im Premium-Lebensmittel- und Fachhandel | Mittelfristig (2–4 Jahre) |

| Produktinnovation mit Aromen steigert das Verbraucherinteresse | +1.1% | Nordamerika, Europa, städtische Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und wellnessorientierter Wandel hin zu funktionaler Hydration

Der zunehmende Fokus der Verbraucher auf Hydration als Mittel zur Erzielung spezifischer Gesundheitsvorteile treibt das Wachstum des Premium Wasser Marktes an. Produkte wie alkalisches Wasser, Elektrolytwasser und vitaminangereichertes Wasser gewinnen an Bedeutung. Im Jahr 2024 führte die Europäische Kommission technische Leitlinien für die standardisierte Messung von „PFAS gesamt” und „Summe der PFAS” in Trinkwasser ein, was die Sicherheits- und Qualitätsstandards in der EU verbessert und das Verbrauchervertrauen in funktionale Wasserprodukte stärkt[1]Quelle: Europäische Kommission, „Neue EU-weite Schutzmaßnahmen gegen PFAS im Trinkwasser treten in Kraft”, environment.ec.europa.eu. Essentia Hydroboost, das 400 mg Elektrolyte pro Flasche enthält, hat erfolgreich Eingang in die wichtigsten US-amerikanischen Einzelhandelskanäle gefunden, was die Akzeptanz der Verbraucher für Premium-Preise widerspiegelt. Ebenso unterstreicht Coca-Colas Power Water, das 50 % mehr Elektrolyte als Propel liefert, das wachsende Interesse großer Getränkeunternehmen an diesem Segment. In Indien hat Booster Black Water bis 2026 einen Absatz von über 1 Million Dosen gemeldet, was die steigende Nachfrage nach funktionalem Wasser in Schwellenmärkten belegt. Die funktionalen Versprechen dieser Produkte unterstützen höhere Preispunkte und stärken die Markendifferenzierung, wodurch direkte Preisvergleiche mit standardmäßigem Flaschenwasser reduziert werden.

Premiumisierung und Lifestyle-Branding

Verbraucher verbinden Premium Wasser zunehmend mit überlegenem Geschmack und Werten und erheben es zu einem Lifestyle-Produkt. Marken wie Realm Artesian, die zu einem Preis von 6,50 USD für ein 16-oz-Glas angeboten werden, nutzen Herkunftsgeschichten – wie etwa die Adirondack-Wurzeln – um ihre Premium-Positionierung zu rechtfertigen. Ebenso hat Liquid Death effektiv Gegenkultур-Branding eingesetzt und dabei markantes Design mit Aluminium-Tallboys kombiniert, was zu einer Bewertung von 1,4 Milliarden USD und prognostizierten Umsätzen von 333 Millionen USD im Jahr 2024 geführt hat. Von Prominenten unterstützte Produkte wie Caliwater tragen ebenfalls zur Marktexpansion bei, indem sie die Markenattraktivität und Preissetzungsmacht stärken. Darüber hinaus beeinflussen veränderte Verbraucherpräferenzen hin zu gesünderen und wellnessorientierten Lebensstilen die Kaufentscheidungen. Eine wachsende Zahl von Verbrauchern entscheidet sich für alkoholfreie Getränke, insbesondere in Restaurantumgebungen, was eine breitere Bewegung hin zu gesundheitsbewussten Entscheidungen und erlebnisorientierten Konsum widerspiegelt.

Trends in sozialen Medien beeinflussen die Wahl von Premium Wasser

Trends in sozialen Medien werden zu einer wichtigen Kraft im Premium Wasser Markt und prägen sowohl die Verbraucherpräferenzen als auch die Markensichtbarkeit. Erwachsene im Vereinigten Königreich verbringen nun durchschnittlich viereinhalb Stunden täglich online, was einem Anstieg von 10 Minuten gegenüber dem Vorjahr entspricht. Darüber hinaus haben 95 % der Bevölkerung des Vereinigten Königreichs im Alter von 16 Jahren und älter Zugang zum Internet zu Hause, und die durchschnittliche täglich online verbrachte Zeit auf persönlichen Geräten (Smartphones, Tablets und Computer) betrug im Mai 2025 4 Stunden und 30 Minuten[2]Quelle: Online Nations Report, „Online-Landschaft”, ofcom.org.uk. Im August 2025 hob Fitness-Influencer Ashton Hall Saratoga Spring Waters kobaltblaue Flaschen in einem populären Morgenroutine-Video hervor. Diese Empfehlung steigerte nicht nur den Absatz, sondern verursachte auch einen vorübergehenden Anstieg des Aktienkurses der Marke. Das daraus resultierende organische Teilen in sozialen Medien und die Erstellung von Memes unterstrichen die einflussreiche Kraft solcher Empfehlungen. Ebenso ernannte Altitude Water im Februar 2026 den Nachhaltigkeits-Influencer Luke Hillman zu seinem Markenbotschafter. Hillman bewarb die Technologie zur atmosphärischen Wassererzeugung des Unternehmens mit dem Ziel, eine jüngere, umweltbewusste Zielgruppe anzusprechen. Angesichts der schnellen Trendzyklen und der Mikro-Viralität in sozialen Medien setzen Marken zunehmend auf Echtzeit-Monitoring, agile Content-Strategien und limitierte Produkteinführungen, um flüchtige Chancen zu nutzen. Darüber hinaus verbessert auffällige Verpackung – wie Liquid Deaths totenkopfthematische Tallboy-Dosen und Icelandic Glacials mattierte Glasflaschen – nicht nur nutzergenerierte Inhalte und Unboxing-Erlebnisse, sondern festigt auch eine Premium-Marktposition und treibt das Wachstum voran.

Produktinnovation mit Aromen steigert das Verbraucherinteresse

Produktinnovation mit Aromen entwickelt sich zu einem bedeutenden Treiber im Premium Wasser Markt, steigert das Verbraucherinteresse und unterstützt das Marktwachstum. Aromatisierte Wasserangebote schließen effektiv die Lücke zwischen einfachem Wasser und kalorienreichen Erfrischungsgetränken und bedienen sich verändernder Verbraucherpräferenzen. So führte PepsiCo „bubly drops” ein, eine anpassbare Lösung, die es Verbrauchern ermöglicht, kalorienfreie Aromen zu Sprudelwasser hinzuzufügen. Ebenso erweiterte die Coca-Cola Company im Jahr 2023 ihr Premium-Sprudelwasser-Portfolio mit Topo Chico Sabores, das Aromen wie Limette, Grapefruit und Mandarine umfasst und auf gesundheitsbewusste Verbraucher abzielt, die erfrischende Alternativen suchen[3]Quelle: The Coca‑Cola Company, „Topo Chico bringt eine Linie fruchtaromatisierter Sprudelwässer mit Kräuterextrakten auf den Markt”, coca-colacompany.com. Die Verwendung natürlicher Extrakte und ätherischer Öle entspricht der wachsenden Nachfrage nach Clean-Label-Produkten und steigert die Attraktivität dieser Angebote im Premium-Segment weiter. Das Risiko der Kommodifizierung aufgrund ähnlicher Geschmacksprofile verschiedener Marken unterstreicht jedoch die Bedeutung kontinuierlicher Innovation. Insgesamt spielt die aromengetriebene Produktdifferenzierung eine entscheidende Rolle bei der Gewinnung von Verbrauchern und der Förderung der Expansion des Premium Wasser Marktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktpreise begrenzen die Massenakzeptanz bei Verbrauchern | -1.4% | Entwicklungsländer (Indien, Südostasien, Lateinamerika, Afrika südlich der Sahara); preissensible Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Heimfiltrations- und Ausgabetechnologien kannibalisieren die Nachfrage nach Flaschenwasser | -1.1% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum (Japan, Südkorea, Singapur) | Langfristig (≥ 4 Jahre) |

| Gefälschte oder minderwertige Produkte untergraben das Verbrauchervertrauen | -0.7% | Schwellenmärkte (China, Indien, Südostasien); Online-Einzelhandelskanäle weltweit | Kurzfristig (≤ 2 Jahre) |

| Langsame Akzeptanz in Entwicklungsländern hemmt das Wachstum | -0.9% | Afrika südlich der Sahara, ländliches Südasien, Teile Lateinamerikas und des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktpreise begrenzen die Massenakzeptanz bei Verbrauchern

Hohe Preispunkte stellen ein erhebliches Hemmnis für die Durchdringung von Premium Wasserprodukten in einkommensschwächere Bevölkerungsgruppen dar. So ist Evian in europäischen Supermärkten höher als standardmäßiges Flaschenwasser bepreist, was seine Attraktivität für preissensible Verbraucher einschränkt. Ebenso begrenzt die Positionierung von Realm Artesian bei 6,50 USD seine Distribution auf Luxuskanäle, was zwar hohe Margen sichert, aber die Stückverkäufe und die gesamte Marktreichweite einschränkt. In China zeigt der Markt eine Polarisierung, wobei Standard-PET-Flaschen zu 0,18 USD pro Einheit bepreist sind, während Premium-Produkte mit einem Preis über 1,40 USD eine kleine, aber wachsende Nische bedienen. Diese zweigeteilte Marktlandschaft verdeutlicht die Herausforderungen, Erschwinglichkeit mit Premium-Positionierung in Einklang zu bringen. Um das Risiko von Volumensverlusten zu mindern, müssen Unternehmen Strategien wie das Anbieten kleinerer Packungsgrößen oder die Einbeziehung funktionaler Vorteile verfolgen, um Premium-Produkte zugänglicher zu machen, ohne ihren Markenwert zu verwässern.

Heimfiltrations- und Ausgabetechnologien kannibalisieren die Nachfrage nach Flaschenwasser

Die zunehmende Verbreitung von Heimfiltrations- und Ausgabetechnologien, wie Elkays ezH2O-Flaschenabfüllstationen, entwickelt sich zu einem erheblichen Hemmnis für den Premium-Flaschenwassermarkt. Diese Systeme sind auf Benutzerfreundlichkeit ausgelegt und integrieren häufig fortschrittliche Filtermechanismen. Funktionen wie berührungsloser Betrieb, antibakterielle Materialien zur Reduzierung der Keimübertragung und energieeffiziente Komponenten, einschließlich Leistungskompressoren und hocheffizienter Isolierung, steigern ihre Attraktivität. Darüber hinaus bieten intelligente Konnektivität, automatisierte Filterbestellung und app-basierte Kontaminationswarnungen zusätzlichen Komfort und Kosteneffizienz im Laufe der Zeit, was sie zu einer praktikablen Alternative zu Einzelportions-Flaschenwasser macht. Während Premium-Flaschenwassermarken versuchen, sich durch Portabilität, anlassspezifischen Konsum und funktionale Zusätze zu differenzieren, die in Leitungswasser nicht zu finden sind, stellt die wachsende Präferenz für Heimlösungen eine strukturelle Herausforderung für das Marktwachstum dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Führungsposition von Quellwasser bei gleichzeitigem Premium-Wachstum von Gletscherwasser

Quellwasser war im Jahr 2025 das größte Segment im Premium Wasser Markt und trug 39,25 % zum Marktanteil bei. Die Dominanz dieses Segments wird durch das starke Verbrauchervertrauen in sein natürlich mineralisiertes Profil und seine Skalierbarkeit angetrieben. Nachhaltige Gewinnungspraktiken, die ökologische Durchflussgrenzwerte einhalten, gewährleisten eine konsistente Versorgung bei gleichzeitiger Aufrechterhaltung des ökologischen Gleichgewichts. Unternehmen, die Quellwasser nutzen, profitieren von seiner breiten Verbraucherakzeptanz und der Fähigkeit, unterschiedliche Präferenzen zu bedienen. Die Wahrnehmung von Quellwasser als „natürliche und unberührte” Quelle stärkt seine Premium-Positionierung. Darüber hinaus unterstützt seine weitverbreitete geografische Verfügbarkeit stabile Lieferketten und Marktdurchdringung. Investitionen in nachhaltige Beschaffung und umweltfreundliche Verpackung stärken das Verbrauchervertrauen weiter und treiben die langfristige Nachfrage in diesem Segment an.

Gletscher- und Eisbergwasser stellt das am schnellsten wachsende Segment dar, mit einer erwarteten CAGR von 7,35 %, angetrieben durch seine Ultra-Premium-Positionierung. Dieses Segment erzielt Luxuspreise aufgrund seines geringen Mineralgehalts und seiner abgelegenen Herkunft. Klimabedingte Herausforderungen wie Gletscherrückgang und Volumenbeschränkungen erfordern jedoch adaptive Beschaffungsstrategien und strenge Qualitätstests. Unternehmen diversifizieren ihre Quellportfolios durch die Einbeziehung artesischer, gereinigter oder lokal gefilterter Optionen, um Umweltrisiken zu mindern und unterschiedliche Verbraucherpräferenzen zu erfüllen. Die Exklusivität von Gletscher- und Eisbergwasser spricht einkommensstarke Verbraucher an, die seltene und einzigartige Produkte suchen. Branding-Strategien, die Reinheit, Herkunftsnarrative und begrenzte Verfügbarkeit betonen, stärken ihre Premium-Wahrnehmung weiter. Zunehmende Umweltprüfungen und regulatorische Anforderungen können jedoch von Unternehmen verlangen, transparente Beschaffungspraktiken und Nachhaltigkeitszertifizierungen einzuführen, um die Glaubwürdigkeit in diesem Segment zu erhalten.

Nach Produkttyp: Funktionales Sprudelwasser gewinnt an Dynamik

Im Jahr 2025 dominierte stilles Wasser den Premium Wasser Markt mit einem Anteil von 62,17 %. Die Dominanz dieses Segments war größtenteils auf seine starke Wertpositionierung und die Verbreitung von Haushaltsgrosseinkäufen zurückzuführen, die weiterhin eine stetige Nachfrage antreiben. Trotz einer Verlangsamung des Volumenwachstums, da Verbraucher zunehmend verbesserte Vorteile und Geschmacksoptionen erkunden, bleibt stilles Wasser ein Eckpfeiler für die Portfoliostabilität von Marken im globalen Premium Wasser Markt. Seine Erschwinglichkeit und weitverbreitete Verfügbarkeit machen es zu einer wesentlichen Hydrationswahl, die ein breites Spektrum an Verbraucherdemografien anspricht und eine konsistente Marktleistung sicherstellt.

Sprudelwasser soll alle anderen übertreffen und weist eine prognostizierte CAGR von 9,13 % bis 2031 auf. Das schnelle Wachstum dieses Segments wird durch die wachsende Beliebtheit von zuckerfreien Formulierungen und nostalgischen Geschmacksverbindungen angetrieben, was es als gesündere Alternative zu Erfrischungsgetränken positioniert. Die Verwendung von Aluminiumdosen verbessert ihre Regalvisibilität und entspricht gleichzeitig der wachsenden Verbraucherpräferenz für umweltfreundliche Verpackungen. Darüber hinaus unterstreichen innovative Produkteinführungen wie Coca-Colas elektrolytreiches Power Water und Spindrifts geschmacksorientierte Produkte, die im Jahr 2025 einen Umsatzanstieg von 30 % gegenüber dem Vorjahr erzielten, die starke Wachstumsdynamik des Segments. Aggressive Marketingstrategien und die kontinuierliche Erweiterung von Geschmacksportfolios beschleunigen die globale Akzeptanz von Sprudelwasser weiter und festigen seine Position als wichtiger Wachstumstreiber im Premium Wasser Markt.

Nach Geschmack: Nicht aromatisiert dominiert, Aromatisiert beschleunigt sich

Nicht aromatisierte Flaschen waren im Jahr 2025 das größte Segment im Premium Wasser Markt mit einem Marktanteil von 71,54 %. Die Dominanz dieses Segments im Markt ist in erster Linie auf seine wahrgenommene Reinheit und Anpassungsfähigkeit zurückzuführen, was es für verschiedene Konsumszenarien wie Kochen und Medikamenteneinnahme geeignet macht. Die nicht aromatisierte Kategorie spielt auch eine entscheidende Rolle bei der Sicherstellung der Lieferketteneffizienz und der Aufrechterhaltung eines konsistenten Kernvolumens, was ihre Position als Standardwahl bei Verbrauchern stärkt. Darüber hinaus entsprechen der neutrale Geschmack und die Abwesenheit von Zusatzstoffen der wachsenden Neigung der Verbraucher zu Clean-Label-Produkten mit minimaler Verarbeitung, was eine anhaltende Nachfrage in diesem Segment antreibt.

Aromatisiertes Wasser entwickelte sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,56 % während des Prognosezeitraums. Im globalen Premium Wasser Markt wird dieses Wachstum auf das steigende Verbraucherinteresse an kalorienfreien Geschmacksoptionen und innovativen Produktangeboten zurückgeführt. Führende Marken, darunter Waterloo mit seinen Geschmacksrichtungen Banana Berry Bliss und Melon Medley sowie Sparkling Ice durch seine LIFE SAVERS-Kooperation, haben fortschrittliche Forschungs- und Entwicklungsstrategien sowie Co-Branding-Strategien effektiv eingesetzt, um die Aufmerksamkeit der Verbraucher zu gewinnen. Darüber hinaus hat die Einbeziehung funktionaler Versprechen wie Elektrolyte und Antioxidantien die Attraktivität des Segments erweitert, Premium-Preise ermöglicht und Probekäufe gefördert. Die Einführung von Sondereditions-Aromen und saisonalen Varianten steigert das Verbraucherengagement weiter, fördert Wiederholungskäufe und treibt das Wachstum in diesem Segment an.

Nach Verpackungstyp: Glas steigt auf, Aluminium tritt hervor

Plastikflaschen machten im Jahr 2025 den größten Anteil am Premium Wasser Markt aus, mit 62,11 %. Die Dominanz des Segments wird durch Faktoren wie niedrige Stückkosten und leichte Eigenschaften angetrieben, die logistische Herausforderungen minimieren. Ihre weitverbreitete Verfügbarkeit und Erschwinglichkeit machen sie ideal für die großflächige Distribution. Trotz zunehmender Umweltbedenken floriert das Segment weiterhin aufgrund seiner Praktikabilität und der gut etablierten Lieferkette. Darüber hinaus ermöglichen Fortschritte bei recycelbaren PET-Materialien und verbesserte Abfallmanagementpraktiken Unternehmen, Nachhaltigkeitsherausforderungen zu bewältigen und gleichzeitig die Kosteneffizienz zu erhalten. Das Segment profitiert auch von der Bequemlichkeit des Konsums unterwegs und der Kompatibilität mit Hochvolumen-Produktionsprozessen.

Glasverpackungen sollen das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 10,48 %. Das Wachstum des Segments wird auf die steigende Präferenz umweltbewusster Verbraucher für Glas zurückgeführt, das sie mit Reinheit und Wiederverwendbarkeit verbinden. Innovationen wie Vetropacks Rezon-Leichtglas, das darauf ausgelegt ist, CO₂-Emissionen durch optimiertes Gewicht und Wiederverwendungszyklen zu reduzieren, steigern seine Marktattraktivität. Während Herausforderungen wie Bruchgefahr und höhere Frachtmissionen bestehen bleiben, treiben Fortschritte in der Leichtbautechnik und die Premium-Positionierung des Segments seine Akzeptanz voran. Darüber hinaus stärkt die zunehmende Verwendung von Glasverpackungen durch Luxushotels und gehobene Gastronomie seine hochwertige Markenwahrnehmung. Regulatorische Anforderungen gegen Einwegplastik ermutigen Marken auch, Glas als nachhaltige Alternative zu übernehmen.

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie premiumisiert sich

Im Jahr 2025 blieb das Einzelhandelssegment das größte im Premium Wasser Markt und machte 66,13 % des Marktanteils aus. Das Wachstum des Segments wird in erster Linie durch die weitverbreitete Verfügbarkeit von Premium Wasser in Supermärkten, Convenience-Stores und E-Commerce-Plattformen angetrieben. Faktoren wie Mehrfachpackungsaktionen und die Bequemlichkeit des Online-Shoppings, insbesondere über Plattformen wie Amazon und Quick-Commerce-Apps, haben seine Dominanz weiter unterstützt. Darüber hinaus haben exklusive Aromen in Convenience-Stores, wie Sparkling Ice's Cherry Cola, Impulskäufe angetrieben und die Position des Segments gestärkt. Verbesserte Regalvisibilität und effektive In-Store-Branding-Strategien beeinflussen das Kaufverhalten der Verbraucher im Einzelhandel erheblich. Darüber hinaus hat die Einführung von Eigenmarken-Premium Wasserprodukten durch große Einzelhändler den Wettbewerb intensiviert und gleichzeitig zum Gesamtwachstum der Kategorie beigetragen.

Das Gastronomiesegment soll das am schnellsten wachsende im Premium Wasser Markt sein, mit einer prognostizierten CAGR von 12,47 %. Dieses Wachstum wird durch den zunehmenden Fokus auf die Positionierung von Wasser als kuratierten Bestandteil von Speiseerlebnissen im Gastgewerbesektor angetrieben. Beispielsweise veranschaulichen BE WTRs wiederverwendbare Glasschleifen in Singapur die Integration von Nachhaltigkeit mit gehobenem Speisen. Hochklassige Restaurants nutzen dies, indem sie Wasserbegleitungen zu Preisen von bis zu 115 USD pro Gast anbieten, was das Umsatzpotenzial des Segments unterstreicht. Das Gastronomiesegment steigert auch den Markenwert durch ansprechendes Storytelling, das Premium-Wahrnehmungen stärkt und Einzelhandelskanäle beeinflusst. Kooperationen zwischen Premium Wassermarken und Luxus-Gastgewerbeketten erhöhen den Erlebnisaspekt des Konsums weiter und ermutigen Verbraucher, Wasser als Lifestyle-Wahl und Statussymbol zu betrachten.

Geografische Analyse

Europa war im Jahr 2025 das größte Segment im Premium Wasser Markt und machte 44,37 % des Marktanteils aus. Diese Dominanz wird auf die etablierten Mineralwassertraditionen der Region und strenge Qualitätsstandards zurückgeführt. Führende Marken wie S.Pellegrino und Perrier profitieren von einer starken Nachfrage im Gastronomiesektor. Die Einführung der PFAS-Überwachung im Jahr 2026 soll die Compliance-Kosten der Hersteller erhöhen. Darüber hinaus treiben Verbraucherpräferenzen für Nachhaltigkeit und Produktherkunft die Einführung von Glasverpackungen und lokaler Abfüllung voran, was auch dazu beiträgt, Transportemissionen zu reduzieren. Heritage-Branding und geografische Angaben stärken das Verbrauchervertrauen weiter und fördern höhere Ausgaben für Premium-Produkte. Die fortschrittlichen Vertriebsnetze der Region und ein gut entwickelter Gastgewerbesektor sichern eine stetige Nachfrage sowohl im Einzelhandel als auch in der Gastronomie.

Der Asien-Pazifik-Raum soll das am schnellsten wachsende Segment sein, mit einer robusten prognostizierten CAGR von 9,81 % bis 2031. Das schnelle Wachstum der Region wird durch steigende verfügbare Einkommen, Urbanisierung und zunehmendes Wellness-Bewusstsein angetrieben, insbesondere in China und Indien, wo soziale Medien eine bedeutende Rolle bei der Beeinflussung des Verbraucherverhaltens spielen. Funktionale Wasserprodukte wie alkalisches Wasser, Proteinwasser und schwarzes Wasser gewinnen bei gesundheitsbewussten Millennials an Beliebtheit. Der Ausbau der Omnichannel-Logistik verbessert die Effizienz der letzten Meile in dicht besiedelten städtischen Gebieten und unterstützt das Wachstum des Segments. Darüber hinaus verbessern Investitionen globaler und regionaler Akteure die Produktverfügbarkeit und Markensichtbarkeit in Schwellenmärkten. Der wachsende Einfluss westlicher Konsummuster und Bestrebungen nach Premium-Lebensstilen beschleunigt die Einführung hochwertiger Wasserprodukte in der Region weiter.

Andere Regionen, darunter Nordamerika, der Nahe Osten und Afrika sowie Südamerika, weisen unterschiedliche Wachstumsdynamiken auf. Nordamerika bleibt ein wichtiger Markt für Skalierung und Innovation, wobei Smartwater im Jahr 2025 einen Umsatz von 1,4 Milliarden USD erzielte und die BlueTriton-Primo-Fusion ein landesweites Netzwerk von Premium-Marken schuf. Im Nahen Osten und Afrika treiben aride Klimabedingungen und ein wachsender Gastgewerbesektor die Nachfrage nach Premium-Importen und lokaler Abfüllung an, obwohl detaillierte Daten für 2025–2026 begrenzt sind. Südamerika bietet erhebliche Chancen, aber regulatorische und infrastrukturelle Herausforderungen behindern weiterhin die weitverbreitete Einführung von Premium Wasserprodukten. Zunehmendes Verbraucherbewusstsein und Urbanisierung unterstützen jedoch allmählich das Wachstum der Premium-Produktakzeptanz in diesen Regionen. Strategische Partnerschaften und Infrastrukturentwicklungsinitiativen sollen die Marktzugänglichkeit verbessern und langfristiges Wachstumspotenzial fördern.

Wettbewerbslandschaft

Der Premium Wasser Markt ist mäßig fragmentiert, mit Wettbewerb zwischen globalen Marken und zahlreichen regionalen und Nischenakteuren. Zu den prominenten Unternehmen im Markt gehören Nestlé S.A., Danone S.A., Primo Brands Corporation, The Wonderful Company LLC (bekannt für FIJI Water) und PepsiCo, Inc. Globale Akteure nutzen ihr starkes Markenkapital, weitreichende Vertriebsnetze und Premium-Positionierung, um einen Wettbewerbsvorteil zu erhalten. Im Gegensatz dazu differenzieren sich kleinere Marken durch den Fokus auf Nachhaltigkeit, einzigartige Wassergewinnungsmethoden und gesundheitsorientierte Produkteigenschaften. Diese Wettbewerbslandschaft fördert Innovation und treibt unterschiedliche Preisstrategien an. Trotz einiger regionaler Konsolidierungen bleibt der globale Markt hochgradig wettbewerbsintensiv, ohne dass ein einzelnes Unternehmen eine Dominanz erreicht.

Markttrends deuten auf eine strategische Verlagerung hin zu vertikaler Integration und Ökosystementwicklung hin. Unternehmen diversifizieren ihre Portfolios durch den Einstieg in funktionale Getränke, die Einführung innovativer Verpackungslösungen und die Umsetzung von Nachhaltigkeitsinitiativen. Diese Strategien verbessern die Wettbewerbsdifferenzierung und entsprechen den sich entwickelnden Verbraucherpräferenzen für umweltverantwortliche und gesundheitsorientierte Produkte. Darüber hinaus werden Fusionen und Übernahmen häufiger, da Unternehmen ihre geografische Präsenz ausbauen und die Kontrolle über die Lieferkette stärken wollen. Partnerschaften mit Gastgewerbeakteuren und Premium-Einzelhandelskanälen helfen Marken auch dabei, die Sichtbarkeit zu verbessern und ihre Premium-Positionierung im Markt zu stärken.

Aufkommende Chancen im Markt umfassen Fortschritte bei funktionalen Wasserprodukten, nachhaltigen Verpackungslösungen und Direktvertriebs-Abonnementmodellen. Diese Abonnementmodelle umgehen traditionelle Einzelhandelskanäle, reduzieren Aufschläge und fördern stärkere Kundenbeziehungen. Darüber hinaus beschleunigt sich die Einführung von Technologie in der gesamten Branche. Innovationen wie intelligente Verpackungen, Wassererzeugungssysteme und digitale Marketingplattformen ermöglichen personalisiertes Verbraucherengagement und verbessern die betriebliche Effizienz. Diese Fortschritte unterstützen Premium-Preisstrategien und positionieren Unternehmen, um der wachsenden Nachfrage nach hochwertigen, nachhaltigen Wasserprodukten gerecht zu werden.

Marktführer im Premium Wasser-Bereich

Nestlé S.A.

Danone S.A.

Clear Water

Primo Brands Corporation

The Wonderful Company LLC (Fiji Water)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Tehuacán Brillante Mineral Water aus dem Tehuacán-Tal in Mexiko erweiterte seine Präsenz auf dem US-amerikanischen Markt. Durch die Partnerschaft mit nationalen Distributoren KEHE und UNFI zielte die Marke auf prominente nationale und regionale Lebensmittelketten ab. Das natürlich mineralisierte und kohlensäurehaltige Wasser wurde als Premium-Import vermarktet und hob seine geschützte Quelle und sein ausgewogenes Mineralprofil hervor.

- Februar 2026: Waterloo Sparkling Water hatte im Bestreben, seine Marke zu beleben, Banana Berry Bliss und Melon Medley zu dauerhaften Aromen gemacht. Das Unternehmen hatte auch Lemon Italian Ice als ganzjähriges Angebot wieder eingeführt. Im Zusammenhang mit seinen Werbemaßnahmen für die Winterspiele 2026 hatte Waterloo die Kampagne „Wake Up With Waterloo” gestartet. Darüber hinaus hatte die Marke in Zusammenarbeit mit The Bagel Nook exklusive zeitlich begrenzte Bagel-Kreationen eingeführt. Bemerkenswert ist, dass Waterloo eine bemerkenswerte Leistung vorweisen konnte und behauptete, sein Wachstum in der Kategorie im Jahr 2025 verdreifacht zu haben.

- Februar 2026: Keurig Dr Pepper hatte Bai Barù Blood Orange vorgestellt und es als WonderWater vermarktet. Dieses Angebot, angereichert mit Antioxidantien, sprach die Präferenz der jüngeren Zielgruppe für Zitrusaromen an und trug zur Einführung von über 35 neuen Getränkevarianten in ihrem Portfolio bei.

- Oktober 2025: Powerade, eine Marke unter Coca-Cola, brachte ein zuckerfreies, elektrolytangereichertes funktionales Wasser auf den Markt. Diese Einführung markierte den strategischen Einstieg der Marke in den Hydrations-Markt mit dem Ziel, der wachsenden Verbrauchernachfrage nach gesünderen und funktionalen Getränkeoptionen gerecht zu werden.

Umfang des globalen Premium Wasser Marktberichts

Premium Wasser zeichnet sich durch seine Premium-Preisgestaltung, den Schwerpunkt auf Reinheit, unverwechselbare Quellen, Wellness-Vorteile und hochwertige Verpackung aus. Es wird direkt konsumiert oder als Mixer in Getränken verwendet. Der globale Premium Wasser Markt ist nach Produkttyp in stilles Wasser, Sprudelwasser und funktionales Wasser segmentiert. Nach dem Geschmackssegment ist der Markt in aromatisiert und nicht aromatisiert segmentiert. Nach Verpackungsmaterial ist er in Glasflaschen, Plastikflaschen, Aluminiumdosen und andere Formate segmentiert. Nach dem Quellsegment ist er in Quellwasser, Gletscher-/Eisbergwasser und andere Premium-Quellen wie artesisches oder gereinigtes Wasser segmentiert. Nach Vertriebskanal ist er in Gastronomie- und Einzelhandelssegmente unterteilt, wobei der Einzelhandel weiter in Supermärkte/Hypermärkte, Convenience-Stores, Online-Händler und andere Einzelhandelskanäle segmentiert ist. Nach Geografie ist der Premium Wasser Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Marktgrößen und Prognosen werden für jedes Segment in Wert (USD) und Volumen (Liter) über den Studienzeitraum bereitgestellt.

| Quellwasser |

| Gletscher-/Eisbergwasser |

| Sonstige (Artesisch, Gereinigt/Destilliert, usw.) |

| Stilles Wasser |

| Sprudelwasser |

| Funktionales Wasser |

| Aromatisiert |

| Nicht aromatisiert |

| Glasflaschen |

| Plastikflaschen |

| Aluminiumflaschen/-dosen |

| Sonstige (Bag-in-Box, Beutel) |

| Gastronomie (Hotels, Restaurants, Cafés) | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Händler | |

| Sonstige (Tankstellen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Quellwasser | |

| Gletscher-/Eisbergwasser | ||

| Sonstige (Artesisch, Gereinigt/Destilliert, usw.) | ||

| Nach Produkttyp | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionales Wasser | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Verpackungstyp | Glasflaschen | |

| Plastikflaschen | ||

| Aluminiumflaschen/-dosen | ||

| Sonstige (Bag-in-Box, Beutel) | ||

| Nach Vertriebskanal | Gastronomie (Hotels, Restaurants, Cafés) | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Händler | ||

| Sonstige (Tankstellen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Premium Wasser Markt bis 2031 wachsen?

Der Premium Wasser Markt soll laut Schätzungen von Mordor Intelligence im Zeitraum 2026–2031 mit einer CAGR von 8,23 % wachsen.

Welche Region wird bis 2031 den größten inkrementellen Wert beitragen?

Der Asien-Pazifik-Raum soll mit einer CAGR von 9,81 % die höchste Wachstumsrate erzielen und alle anderen Regionen übertreffen, da steigende verfügbare Einkommen und Wellness-Trends die Premium-Akzeptanz vorantreiben.

Welche Verpackungsformate gewinnen in Premium-Segmenten an Bedeutung?

Leichte Glasflaschen und Aluminiumdosen beschleunigen sich, wobei Glas mit einer CAGR von 10,48 % wächst.

Warum werden funktionales und aromatisiertes Wasser immer beliebter?

Verbraucher suchen nach zuckerfreier Geschmacksvielfalt und zusätzlichen Vorteilen wie Elektrolyten, Vitaminen oder Proteinen, was zu einer schnellen Akzeptanz von Sprudel- und funktionalen Teilsegmenten führt.

Wie gehen Unternehmen mit Nachhaltigkeitsbedenken um?

Strategien umfassen recycelbare oder wiederverwendbare Verpackungen, lokale Abfüllung zur Reduzierung von Transportemissionen und CO₂-neutrale Betriebe, wie von Icelandic Glacial und BE WTR demonstriert.

Seite zuletzt aktualisiert am: