Marktgröße und Marktanteil der US-amerikanischen Wasserenthärtungsanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

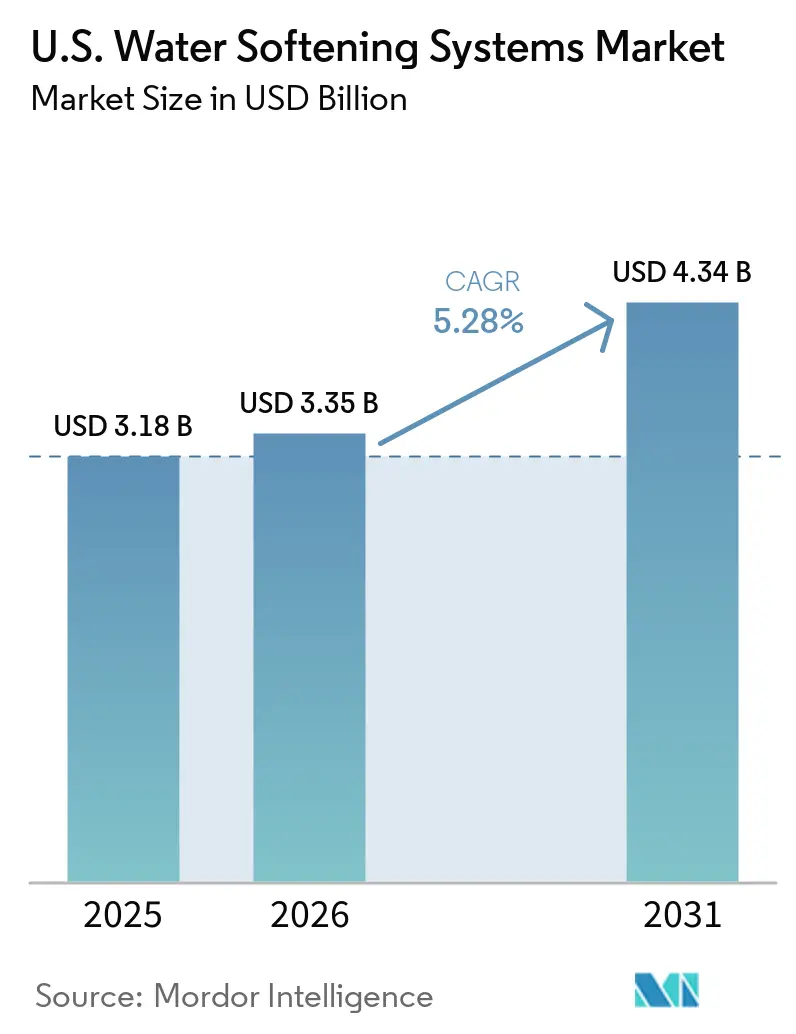

| Marktgröße im Basisjahr (2025) | 3.18 Milliarden US-Dollar |

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Wasserenthärtungsanlagen von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Wasserenthärtungsanlagen wurde im Jahr 2025 auf 3,18 Milliarden USD geschätzt und soll von 3,35 Milliarden USD im Jahr 2026 auf 4,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,28 % während des Prognosezeitraums (2026–2031). Der US-amerikanische Markt für Wasserenthärtungsanlagen stützt sich weiterhin auf eine stabile Nachfragebasis, da hartes Wasser 85 % der US-amerikanischen Haushalte betrifft, was den Behandlungsbedarf an den täglichen Wasserverbrauch knüpft und nicht an kurzfristige Ausgabenzyklen, so die United States Geological Survey[1]Quelle: U.S. Geological Survey, „Härte des Wassers”, USGS Water Science School, usgs.gov. Die Akzeptanz in Haushalten nimmt ebenfalls zu: Die Water Quality Association gibt an, dass 54 % der US-amerikanischen Haushalte im Jahr 2025 mindestens ein Wasseraufbereitungsprodukt nutzten, gegenüber 40 % im Jahr 2021, während Ganzhausanlagen und Enthärter ein jährliches Eigentümerwachstum von 16 % verzeichneten[2]Quelle: Water Quality Association, „Verbrauchereinblicke-Bericht 2025”, Water Quality Association, wqa.org. Der US-amerikanische Markt für Wasserenthärtungsanlagen profitiert auch von einem Wandel hin zu vernetzten, gebündelten Systemen, bei denen Käufer zunehmend nach Filtrations-, Überwachungs- und Absperrfunktionen in einem einzigen Kauf suchen, was den Umsatz pro Installation steigert und Händlern eine stärkere Servicebeziehung nach dem Verkauf ermöglicht. Die Nachfrage wird zusätzlich durch den Betriebsbedarf gewerblicher Einrichtungen gestützt, da Kalkablagerungen durch hartes Wasser die Effizienz von Warmwasserbereitern um bis zu 30 % reduzieren können, was die Wasseraufbereitung zu einem Kostenkontrollinstrument in Gebäuden macht, die auf eine zuverlässige Warmwasserversorgung angewiesen sind, so das United States Department of Energy. Gleichzeitig treiben westliche Wassereffizienzvorschriften und Dürreplanungen die Produktentwicklung hin zu hocheffizienten Systemen mit geringem Abwasserausstoß, was die Technologie- und Installationsmodellmischung im US-amerikanischen Markt für Wasserenthärtungsanlagen verändert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten salzbasierte Ionenaustausch-Enthärter im Jahr 2025 einen Marktanteil von 73,55 % am U.S. Wasserenthärtungssysteme Markt, während salzfreie Enthärter bis 2031 voraussichtlich mit einer CAGR von 8,67 % wachsen werden.

- Nach Verfahren entfiel im Jahr 2025 ein Anteil von 71,74 % der Marktgröße der U.S. Wasserenthärtungssysteme auf den Ionenaustausch, während die Umkehrosmose voraussichtlich mit der höchsten CAGR von 9,15 % bis 2031 wachsen wird.

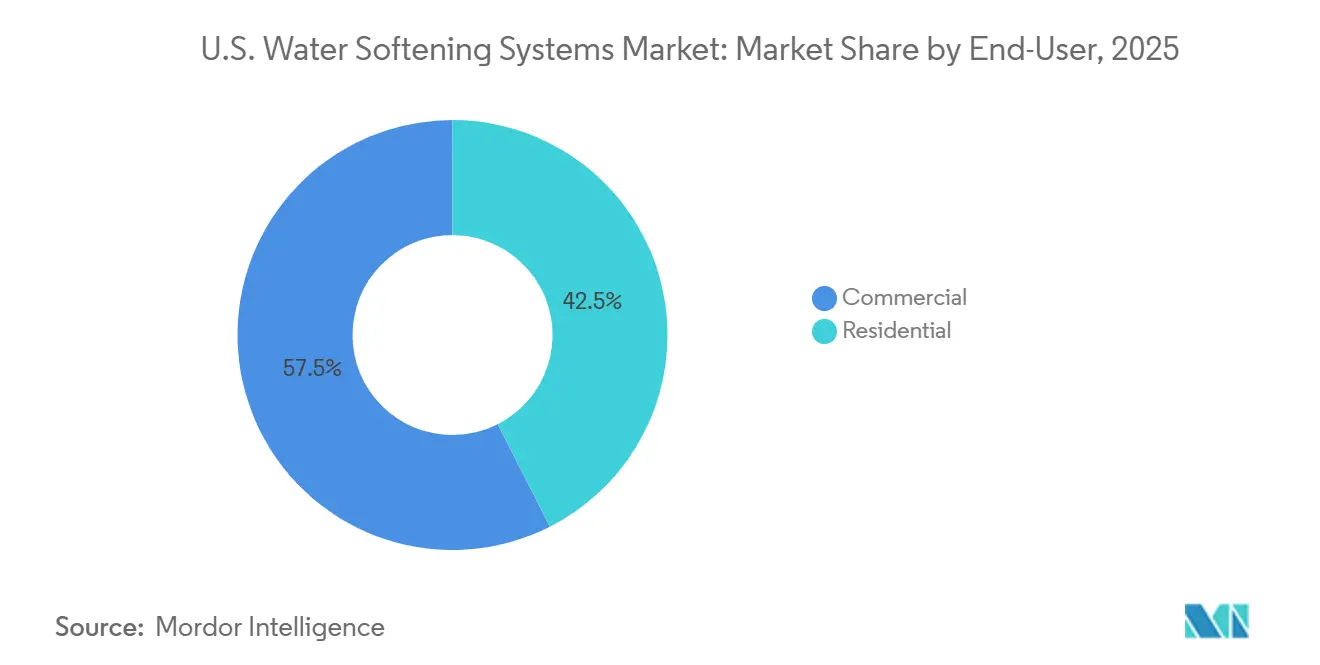

- Nach Endnutzer hielten gewerbliche Installationen im Jahr 2025 einen Marktanteil von 57,49 % am U.S. Wasserenthärtungssysteme Markt, während private Installationen bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Markt für Wasserenthärtungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung von hartem Wasser in US-amerikanischen Haushalten | +1.1% | National, mit stärkerer Intensität im Mittleren Westen, den Great Plains und dem Südwesten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Ganzhauswasserqualitätslösungen | +0.9% | National, mit stärkerem Zuwachs in neuen Wohnbaugebieten in den Sun-Belt-Staaten | Mittelfristig (2–4 Jahre) |

| Wachstum bei intelligenten und WLAN-fähigen Enthärtern | +0.8% | National, angeführt von Smart-Home-Adoptionskorridoren im Nordosten und an der Pazifikküste | Mittelfristig (2–4 Jahre) |

| Einführung salz- und wassereffizienter Systeme | +0.6% | National, mit frühem Schwung in Kalifornien, Nevada und Arizona | Kurzfristig (≤ 2 Jahre) |

| Wassereffizienzdrück in von Dürre betroffenen Staaten | +0.5% | Kernregion Südwesten, mit Ausstrahlungseffekten nach Colorado und Texas | Mittelfristig (2–4 Jahre) |

| Gewerbliche Nachfrage aus Anforderungen an die Wasserqualität für Kessel, Wäscherei und Gastronomie | +0.8% | National, mit Konzentration in großen städtischen Gewerbekorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hartwasserverbreitung sichert eine nicht-zyklische Nachfragebasis

Die Exposition gegenüber hartem Wasser betrifft 85 % der US-amerikanischen Haushalte und gibt dem US-amerikanischen Markt für Wasserenthärtungsanlagen eine Nachfragebasis, die an den normalen Wasserverbrauch und den Geräteschutz geknüpft ist und nicht an diskretionäre Kaufzyklen, so der U.S. Geological Survey. Der stärkste Bedarf konzentriert sich weiterhin im Mittleren Westen, den Great Plains und dem Südwesten, wo die USGS-Wasserhärtekarte ausgedehnte Gebiete mit sehr hartem Grundwasser zeigt und wo die Aufbereitung für Haushalte und Unternehmen oft eine praktische Notwendigkeit darstellt. Hartes Wasser verursacht auch ein direktes Betriebskostenproblem, da Kalkablagerungen die Effizienz von Warmwasserbereitern um bis zu 30 % senken können, was den Wert der Enthärtung sowohl in Haushalten als auch in gewerblichen Gebäuden erhöht, die auf eine gleichmäßige Warmwasserversorgung angewiesen sind, so das United States Department of Energy[3]Quelle: Pacific Northwest National Laboratory, „Wasserenthärter”, Building America Solution Center, basc.pnnl.gov . Die Water Quality Association berichtete, dass 75 % der Enthärterkäufer den Kauf innerhalb ihres ersten Jahres als Hauseigentümer tätigten, was auf eine enge Verbindung zwischen Nachfrage und Wohnungswechsel sowie Neubauvollendungen in Hartwasserstaaten hindeutet. Dieses Muster hält den US-amerikanischen Markt für Wasserenthärtungsanlagen eng mit der Vorstadtexpansion in den Sun-Belt-Staaten verknüpft und unterstützt gleichzeitig einen stetigen Ersatzzyklus in älteren installierten Beständen in etablierten Hartwasserregionen.

Ganzhauswasserqualitätspakete steigern den durchschnittlichen Transaktionswert

Der US-amerikanische Markt für Wasserenthärtungsanlagen bewegt sich über das Einzelzweck-Gerätemodell hinaus, da immer mehr Käufer die Aufbereitung als Teil einer umfassenderen Ganzhauswasseranlage betrachten, die Filtration, Überwachung und Trinkwasserverbesserung umfasst. Die Water Quality Association gab an, dass 54 % der US-amerikanischen Haushalte im Jahr 2025 mindestens ein Wasseraufbereitungsprodukt nutzten, gegenüber 40 % im Jahr 2021, und dass Ganzhausanlagen und Enthärter ein jährliches Eigentümerwachstum von 16 % verzeichneten, was auf eine stärkere Akzeptanz breiterer Aufbereitungslösungen in Haushalten hindeutet. Dieser Wandel hilft Händlern und Herstellern, Transaktionswerte zu steigern, da eine gebündelte Installation mehr Ausrüstung, mehr Servicekontaktpunkte und einen stärkeren Grund für eine professionelle Einrichtung mit sich bringt. GE Appliances machte diesen Ansatz im Februar 2025 sichtbar, als das Unternehmen den GE Profile Professional Smart Valve Water Softener mit integrierten intelligenten Steuerungen und Fernabsperrfunktion als Teil einer umfassenderen Ganzhauswasserlinie auf den Markt brachte. Infolgedessen belohnt der US-amerikanische Markt für Wasserenthärtungsanlagen Anbieter, die eine breitere Haushaltswasserplattform anbieten können, anstatt auf einen eigenständigen Enthärter beschränkt zu bleiben, insbesondere bei Neubauten und hochwertigen Nachrüstprojekten.

IoT-Konnektivität wandelt einen Produktverkauf in eine wiederkehrende Servicebeziehung um

Vernetzte Systeme verändern die Funktionsweise des US-amerikanischen Marktes für Wasserenthärtungsanlagen nach der Installation, da Überwachungs- und Servicewarnungen den Anbieter lange nach dem Erstverkauf eingebunden halten. Culligans Aquasential Smart High Efficiency Water Softener nutzt Fernüberwachung, bedarfsgesteuerte Regeneration und Systemwarnungen, und das Unternehmen gibt an, dass dieses Design den Salzverbrauch im Vergleich zu Zeituhrsystemen um bis zu 46 % reduzieren kann, was vernetzten Geräten eine klare Betriebskostenbotschaft und einen Komfortvorteil verleiht[4]Quelle: Culligan International, „Aquasential Smart High Efficiency Water Softener”, Culligan, culligan.com. Diese Funktionen unterstützen auch das Wiederholungsgeschäft, da Händler app-verknüpfte Systeme nutzen können, um Wartungsverträge, Salzlieferungen und geplante Serviceleistungen zu verkaufen, anstatt auf einen Störungsanruf zu warten. Die Water Quality Association berichtete, dass 52 % der Enthärterbesitzer bereits einen professionellen Servicevertrag haben, was darauf hindeutet, dass das Servicemodell etabliert ist und noch Raum für Vertiefung bietet. Dies ist für den US-amerikanischen Markt für Wasserenthärtungsanlagen wichtig, da sich die Margen in Richtung Servicebindung, Betriebseffizienz und datengestützter Unterstützung verlagern, anstatt auf einmalige Geräteverkäufe zu setzen.

Gewerbliche Wasserqualitätsvorschriften verankern hochwertige Installationssegmente

Der US-amerikanische Markt für Wasserenthärtungsanlagen profitiert weiterhin von einer starken Nachfrage aus gewerblichen Installationen, da Unternehmen, die auf Kessel, Wäschereibetriebe, Gastronomieausrüstung und Sterilisationsverarbeitung angewiesen sind, die Ausfallzeiten und Wartungskosten durch unbehandeltes hartes Wasser nicht tolerieren können. Die gewerbliche Nachfrage machte im Jahr 2025 57,5 % der Gesamtmarktnachfrage aus, was die Bedeutung nicht-wohnbaulicher Wasserqualitätsbedürfnisse für Systemanbieter unterstreicht, die institutionelle und gewerbliche Kunden bedienen. Compliance-Standards stärken diese Nachfrage ebenfalls, da NSF/ANSI 44 als anerkannte Grundlage für Kationenaustausch-Enthärter im Wohnbereich gilt und breitere Wasserqualitätsspezifikationen das institutionelle Beschaffungsverhalten weiterhin prägen, wobei die Geräteleistung gemäß den Anforderungen der National Sanitation Foundation dokumentiert werden muss. Dies verschafft Anbietern mit geschulten Installationsteams, Vertrautheit mit Zertifizierungen und der Fähigkeit, Großkunden an mehreren Standorten zu betreuen, einen Vorteil. Im US-amerikanischen Markt für Wasserenthärtungsanlagen macht dies gewerbliche Aufträge nicht nur wegen der Systemgröße attraktiv, sondern auch weil Verträge, Wartungszyklen und Kundenbindung in der Regel stärker sind als bei einmaligen Haushaltskäufen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Salzlaugenableitung und Druck durch Abwasser-Compliance | -0.5% | Kalifornien, Texas, Arizona, mit Ausstrahlungseffekten auf benachbarte westliche Staaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten und Komplexität der Serviceerbringung | -0.4% | National, mit stärkerem Effekt in einkommensschwachen und serviceärmeren Regionen | Mittelfristig (2–4 Jahre) |

| Verbraucherwechsel zu salzfreien Alternativen in bestimmten Staaten | -0.3% | Kalifornien, Oregon und Südweststaaten, mit wachsendem Bewusstsein auf nationaler Ebene | Mittelfristig (2–4 Jahre) |

| Platzbeschränkungen bei Nachrüstungen in städtischen Mehrfamilienhäusern | -0.2% | Dicht besiedelte städtische Märkte wie New York City, San Francisco, Chicago und Boston | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Salzlaugenableitungsvorschriften gestalten die Installationskarte für salzbasierte Systeme neu

Der Markt für Wasserenthärtungssysteme in den USA steht vor einer echten Einschränkung durch die Regulierung von Soleabwässern, da einige westliche Bundesstaaten die Bedingungen verschärfen, unter denen selbstregenerierende Enthärter installiert oder betrieben werden dürfen. Kaliforniens landesweiter Rahmen zur Wassereinsparung trat am 1. Januar 2025 in Kraft und erhöht den Druck auf Versorgungsunternehmen und lokale Behörden, langfristige Ziele zur Wassereffizienz und Wiederverwendung zu verwalten, was die Akzeptabilität von abwasserintensiven Systemen in Teilen des Bundesstaates direkt beeinflusst. Der Wasserstress im Südwesten verstärkt diesen Druck zusätzlich, da die Planung für den Colorado River nach 2026 auf reduzierten Versorgungsszenarien in den wichtigsten westlichen Bundesstaaten basiert, was emissionsarme Produktdesigns und alternative Servicemodelle begünstigt. Das bedeutet, dass der Markt für Wasserenthärtungssysteme in den USA in diesen Gebieten keine Nachfrageeinbußen verzeichnet, die Nachfrage sich jedoch in Richtung hocheffizienter Geräte, salzfreier Optionen und austauschbasierter Servicemodelle verlagert, die das regulatorische Risiko leichter handhabbar machen.

Installationskosten und Servicekomplexität verlangsamen die Massenmarktdurchdringung

Der US-amerikanische Markt für Wasserenthärtungsanlagen sieht sich auch einem weicheren, aber anhaltenden Hemmnis durch Installationskomplexität gegenüber, da Käufer eine ordnungsgemäße Dimensionierung, lokales Wasserwissen und Serviceunterstützung benötigen, um das richtige System zu wählen. Die Water Quality Association stellte fest, dass 12 % der Nicht-Eigentümer Wartungsbedenken als Hauptgrund für den Nichtkauf eines Aufbereitungsprodukts nannten, was darauf hindeutet, dass die Hürde nicht nur das Budget, sondern auch die Sorge um Pflege und Systemverwaltung ist. Das ist wichtig, weil Wasserenthärter kein einfacher Plug-and-Play-Kauf sind und eine falsche Dimensionierung hinsichtlich Härtegrad, Durchflussbedarf oder Eisengehalt zu schlechter Leistung und Kundenunzufriedenheit führen kann. Zertifizierung und Produktvalidierung helfen, dieses Problem zu reduzieren, wobei NSF/ANSI 44 und das WQA Gold Seal-Programm klare Leistungs- und Compliance-Benchmarks für in den Vereinigten Staaten verkaufte Produkte bieten, so die National Sanitation Foundation[5]Quelle: NSF, „Technische Anforderungen NSF/ANSI 44”, NSF, nsf.org. Dennoch weist der US-amerikanische Markt für Wasserenthärtungsanlagen in einigen ländlichen und dünn besiedelten Regionen noch eine ungleichmäßige Installationstiefe auf, was die Konversion verlangsamt und Marken mit breiteren Händlernetzwerken und stärkerem Kundendienst begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Salzbasierte Systeme dominieren, salzfreie Systeme gewinnen an Dynamik

Salzbasierte Ionenaustausch-Enthärter hielten im Jahr 2025 73,55 % des Marktes nach Produkttyp und behaupten damit ihre führende Position im US-amerikanischen Markt für Wasserenthärtungsanlagen, da sie die bewährteste Option zur Reduzierung starker Wasserhärte bleiben. Ihre Position wird durch langjährige Installationsvertrautheit, zuverlässige Leistung und starke Übereinstimmung mit anerkannten Wohnzertifizierungsstandards gestützt, insbesondere in Regionen mit konstant hoher Wasserhärte. Salzfreie Systeme sollen bis 2031 mit einer CAGR von 8,67 % wachsen und sind damit der am schnellsten wachsende Produkttyp, da westliche Vorschriften, die Präferenz der Hausbesitzer für geringeren Wartungsaufwand und das Interesse der Bauherren an Designs mit geringem Abwasserausstoß weiter zunehmen. Dieses Wachstum beseitigt nicht den Vorsprung salzbasierter Einheiten, verändert aber, wo künftige Gewinne im US-amerikanischen Markt für Wasserenthärtungsanlagen wahrscheinlich entstehen werden.

Innerhalb der US-amerikanischen Wasserenthärtungsanlagenbranche bewegt sich die Produktentwicklung hin zu Systemen, die mehr als nur Wasser enthärten, da Anbieter einen größeren Anteil am Ganzhausaufbereitungsbudget gewinnen wollen. GE Appliances zeigte diese Richtung im Februar 2025 mit der Einführung des GE Profile Professional Smart Valve Water Softener, der App-Konnektivität, Verbrauchsüberwachung, Salzstandswarnungen und Fernabsperrung in ein professionell installiertes System integrierte. Salzfreie Produkte finden auch einen nützlichen Weg über Bauherrenbeziehungen, wobei Sidon Water den Einsatz seines Integro-Systems in Boise Hunter Homes-Projekten hervorhebt, was zeigt, wie Neubauten die Akzeptanz fördern können, wo Entwickler einfachere Wartung und geringere Abwasserbedenken wünschen. Kleinere Nicht-Ionenaustausch-Produkte nehmen noch eine Nischenposition ein, aber der US-amerikanische Markt für Wasserenthärtungsanlagen bietet ihnen selektive Möglichkeiten in regulierten und platzbeschränkten Umgebungen, wo eine konventionelle salzlaugenbasierte Anlage schwerer zu rechtfertigen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Ionenaustausch verankert den Markt, Umkehrosmose verzeichnet das schnellste Wachstum

Der Ionenaustausch hielt im Jahr 2025 einen Verfahrensanteil von 71,74 % am Markt, während die Umkehrosmose bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen wird. Dies deutet auf eine klare Zweiteilung zwischen der derzeit dominierenden Technologie und der am schnellsten wachsenden Alternative im U.S. Wasserenthärtungssysteme Markt hin. Der Ionenaustausch profitiert weiterhin von der Vertrautheit der Installateure, einer langen Betriebsgeschichte und der direkten Übereinstimmung mit den NSF/ANSI-44-Anforderungen, die im konventionellen Wohnbereich und in vielen Fachhandelskanälen nach wie vor relevant sind, wie die National Sanitation Foundation berichtet. Die Umkehrosmose gewinnt an Bedeutung, da viele Käufer nun ein System wünschen, das Wasserhärte und umfassendere Wasserqualitätsbedenken in einer einzigen Haus- oder Gebäudeaufrüstung adressiert. Dies treibt den U.S. Wasserenthärtungssysteme Markt in Richtung eines kombinierten Behandlungsansatzes, bei dem das gewählte Verfahren nach Schadstoffkontrolle, Wassereffizienz und Gesamtsystemwert beurteilt wird und nicht allein nach der Enthärtungsleistung.

Der Verfahrenswandel wird auch in Produkteinführungen immer sichtbarer, da Anbieter auf den Dürredruck und die verstärkte Überprüfung von Wasserverlusten in den westlichen Bundesstaaten reagieren. Kinetico stellte 2025 das HYDRO ECO Umkehrosmosesystem mit einem Reinwasser-zu-Abwasser-Verhältnis von 2:1 vor, womit das Produkt ebenso auf Effizienz wie auf Reinigungsleistung ausgerichtet wurde. Arizonas Grundwassergesetzgebung von 2025 und der bundesweite Planungsfokus auf reduzierte Colorado-River-Wassermengen werden diese Effizienzaussage voraussichtlich im gesamten Südwesten relevant halten, wo die Verfahrenswahl zunehmend mit dem Wasserverbrauch ebenso wie mit der Behandlungsleistung verknüpft ist. Dennoch räumt die U.S. Wasserenthärtungssysteme Branche dem Ionenaustausch nach wie vor eine dauerhafte Rolle bei größeren und stärker spezifikationsgetriebenen Installationen ein, da Zuverlässigkeit, Zertifizierung und Servicebekanntheit für aufkommende Alternativen im großen Maßstab schwer zu übertreffen sind.

Nach Endnutzer: Gewerbe verankert das Volumen, während der Wohnbereich die Wachstumsrate antreibt

Gewerbliche Installationen machten im Jahr 2025 57,49 % der Gesamtnachfrage aus, während Wohninstallationen bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden, was einen der deutlichsten Gleichgewichtspunkte im US-amerikanischen Markt für Wasserenthärtungsanlagen darstellt. Die gewerbliche Nachfrage bleibt stark, da Hotels, Restaurants, Gesundheitseinrichtungen, Wäschereien und ähnliche Betriebe direkten Geräteverschleiß, Serviceunterbrechungen und erhöhte Betriebskosten erfahren, wenn hartes Wasser unbehandelt bleibt. Diese Käufer legen auch Wert auf zuverlässigen Service, Unterstützung und dokumentierte Geräteleistung, was die Bedeutung der Installationsreichweite und Vertrautheit mit Compliance-Standards unterstreicht, so die National Sanitation Foundation. In der Praxis hält dies die gewerbliche Nachfrage stabil, selbst wenn die Haushaltsersatzaktivität oder die Verbraucherstimmung in Teilen des US-amerikanischen Marktes für Wasserenthärtungsanlagen nachlässt.

Die Wohnbaunachfrage wächst schneller, da die adressierbare Kundenbasis durch das Wohnungswachstum im Sun Belt, ein breiteres Haushaltsinteresse an Ganzhausaufbereitung und ein klareres Serviceangebot für Erstkäufer zunimmt. Die Water Quality Association gab an, dass 53 % der Nicht-Eigentümer ein Wasseraufbereitungsprodukt kaufen würden, wenn Versorgungsunternehmen die laufende Wartung übernähmen, was darauf hindeutet, dass einfachere Servicemodelle im Laufe der Zeit einen größeren Wohnkundenstamm erschließen könnten. Die Übernahme von Impact Water Products durch A.O. Smith erweiterte seine Vertriebsreichweite an der Westküste, was die Installationsabdeckung in einer Region unterstützt, in der Regulierung, Dürrebedenken und Behandlungsnachfrage zusammentreffen. Das macht das Wohnwachstum im US-amerikanischen Markt für Wasserenthärtungsanlagen zu mehr als einer Wohnbaugeschichte, da es auch von Servicezugang, lokaler Installationsdichte und der Fähigkeit der Anbieter abhängt, die Hürden für Haushalte zu senken, die noch kein System besessen haben.

Geografische Analyse

Der Mittlere Westen und der Südwesten blieben im Jahr 2025 die aktivsten Nachfragezonen im Markt für Wasserenthärtungssysteme in den USA. Die stärkste geografische Unterstützung kommt weiterhin von der Intensität des harten Wassers, da die USGS-Karte zur Wasserhärte weit verbreitetes sehr hartes Grundwasser in weiten Teilen des zentralen und westlichen Teils der Vereinigten Staaten zeigt, was die Behandlungsnachfrage in den lokalen Wasserbedingungen verankert und nicht auf vorübergehende Nachfragespitzen zurückzuführen ist. Texas sticht hervor, weil es die Haushaltsnachfrage aus schnell wachsenden Vorortgebieten mit der Geschäftsnachfrage aus der Lebensmittelverarbeitung, dem Energiesektor, dem Gastgewerbe und gewerblichen Wäschereien verbindet. Kansas, Oklahoma, Iowa und Missouri sind ebenfalls bedeutsam, da sie eine stabile Mischung aus Erstinstallationen und Ersatznachfrage für ältere, bereits in Betrieb befindliche Wohnanlagen unterstützen. Dies verschafft dem Markt für Wasserenthärtungssysteme in den USA eine breite Nachfragebasis in der Mitte der USA, die weniger kurzfristigen Schwankungen ausgesetzt ist als Märkte, die ausschließlich auf neuer Bautätigkeit basieren.

Der Südwesten fügt eine weitere Ebene hinzu, da er einige der härtesten Wässer des Landes mit einigen der schärfsten Anforderungen an die Wassereffizienz verbindet. Arizona, Nevada, Utah und Teile Kaliforniens weisen weiterhin einen starken Behandlungsbedarf auf, während das starke Bevölkerungswachstum in den Metropolregionen Phoenix, Las Vegas und anderen wachstumsstarken Korridoren kontinuierlich neue Haushalte zur adressierbaren Basis des Marktes für Wasserenthärtungssysteme in den USA hinzufügt. Arizonas Programm zur Grundwasserkonservierung von der Landwirtschaft zur städtischen Nutzung aus dem Jahr 2025 unterstreicht die Notwendigkeit eines effizienten Wasserverbrauchs, und die Planung für den Colorado River nach 2026 hält langfristige Versorgungsengpässe für westliche Bundesstaaten, die auf die Ressourcen des belasteten Einzugsgebiets angewiesen sind, im Blick. Kalifornien bleibt der komplexeste Teil der Region, da ein echter Behandlungsbedarf neben lokalen Abwasserbeschränkungen und strengeren Naturschutzvorschriften besteht, was die Eignung konventioneller salzbasierter Installationen in einigen Versorgungsgebieten einschränkt. Aus diesem Grund wächst der Markt für Wasserenthärtungssysteme in den USA im Südwesten durch eine andere Mischung aus Produkten und Servicemodellen als im Mittleren Westen, mit stärkerem Fokus auf Effizienz, Compliance und alternative Lieferformate.

Der Südosten und der Nordosten runden das nationale Bild mit einer anderen Mischung an Chancen innerhalb des Marktes für Wasserenthärtungssysteme in den USA ab. Florida und die Carolinas profitieren von der anhaltenden Wohnbebauung und mittleren bis harten Wasserbedingungen, die eine gesunde Pipeline für Erstinstallationen für regional starke Installationsnetzwerke schaffen. Der Nordosten tendiert stärker zu gewerblichen und Nachrüstungsarbeiten, da dicht besiedelte städtische Gebiete wie New York City und Boston über ältere Gebäudebestände, engere Geräteräume und große Gastronomie- und Verpflegungsbetriebe verfügen, die kompakte und leistungsstärkere Systeme begünstigen.

Wettbewerbslandschaft

Der US-amerikanische Markt für Wasserenthärtungsanlagen bleibt mäßig fragmentiert, mit einer Wettbewerbslandschaft, die durch eine Mischung aus nationalen Servicenetzwerken, regionalen Installateuren, Direktverbrauchermarken und Nischengewerbeanbietern geprägt ist. Kein einzelner Anbieter scheint das Feld so zu dominieren, dass er die Marktstruktur allein bestimmt, weshalb der Wettbewerb weiterhin stark von Händlerreichweite, Kundendienst, lokalem Wasserwissen und Produktbreite abhängt. Strategische Schritte in den letzten 2 Jahren zeigen, dass führende Unternehmen versuchen, breitere Wasserplattformen aufzubauen, anstatt auf eigenständige Enthärter beschränkt zu bleiben. Watts Water Technologies stärkte seine Position im Juni 2025 durch die Übernahme von EasyWater und fügte chemikalienfreie und salzfreie Aufbereitungsfähigkeiten hinzu, die zunehmend relevant werden, da Ableitungsvorschriften in Teilen des Landes an Gewicht gewinnen. GE Appliances trat im Februar 2025 auch in das vernetzte Premiumsegment ein, mit der Einführung seines intelligenten Ventil-Enthärters, was zeigt, wie digitale Funktionen zu einem wichtigeren Wettbewerbsmerkmal im US-amerikanischen Markt für Wasserenthärtungsanlagen werden.

Die nächste Wettbewerbsebene bewegt sich in Richtung Plattformstärke, was bedeutet, dass Anbieter zunehmend Filtration, Überwachung, Service und Kanalabdeckung zusätzlich zur Enthärtungsleistung benötigen. A.O. Smith erweiterte diese Reichweite durch seine frühere Übernahme von Impact Water Products, die den Händlerzugang an der Westküste verbesserte, und durch seine Übernahme von Pureit im Jahr 2024, die Portfolioumfang und stärkere digitale Wasseraufbereitungsfähigkeit hinzufügte. Watts betonte auch weiterhin die Entwicklung vernetzter Produkte und berichtete von 25 neuen intelligenten und vernetzten Produkteinführungen im Jahr 2024, was einen breiteren Wandel hin zu digitaler Überwachung und servicegeführtem Gerätemanagement unterstützt. Im US-amerikanischen Markt für Wasserenthärtungsanlagen ist das wichtig, weil Zertifizierung allein nicht mehr ausreicht, um aufzufallen, sobald Käufer Servicegeschwindigkeit, digitale Überwachung und die Fähigkeit vergleichen, mehrere Wasserqualitätsprobleme in einer Installation zu lösen. Marken, die Online-Auffindbarkeit, regionale Installationskoordination und wiederkehrende Serviceeinnahmen nicht unterstützen können, werden wahrscheinlich in preissensiblen Teilen des Marktes mehr Druck spüren.

Zertifizierung und Compliance schaffen weiterhin eine bedeutende Hürde in höherwertigen Kanälen, was etablierten Anbietern auch in einem fragmentierten Feld einen gewissen Schutz bietet. NSF/ANSI 44 und das WQA Gold Seal-Programm sind nun nahezu Mindestanforderungen in weiten Teilen des Wohnkanals und besonders nützlich, wo Bauherren, Händler und institutionelle Käufer dokumentierte Leistung statt Marketingversprechen wünschen. Gleichzeitig öffnet der US-amerikanische Markt für Wasserenthärtungsanlagen mehr Raum für kompakte Produkte, Abonnementserviceangebote und abwasserärmere Alternativen, da Regulierung und städtische Nachrüstbedürfnisse die Nachfragestruktur verändern. Das Ergebnis ist ein Markt, in dem Größe wichtig ist, aber lokale Ausführung, Servicequalität und Übereinstimmung mit Wassereffizienzerwartungen weiterhin einen großen Anteil des Erfolgsgeschäfts bestimmen.

Marktführer der US-amerikanischen Wasserenthärtungsanlagenbranche

Culligan International Company

A. O. Smith Corporation

EcoWater Systems LLC

Kinetico Incorporated

Pentair plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: A.O. Smith Corporation schloss die Übernahme von Leonard Valve Company (LVC Holdco LLC) für 470 Millionen USD ab, was A.O. Smiths integrierte Wassermanagementplattform vorantreibt und seinen Vertrieb an gewerbliche und institutionelle Kunden in den USA erweitert.

- Dezember 2025: Culligan International und AmeriWater gaben eine strategische Partnerschaft bekannt, die auf Zentrale Sterilisationsabteilungen in nordamerikanischen Gesundheitseinrichtungen abzielt. Die Partnerschaft kombiniert Culligans gewerbliches Händlernetzwerk mit AmeriWaters spezialisierter Reinigungskompetenz, um die Wasserqualitätsstandards gemäß ANSI/AAMI ST108 zu erfüllen, und erschließt ein hochkonformes Segment für gewerbliche Installationen.

- Juni 2025: Watts Water Technologies erwarb alle Vermögenswerte von Freije Treatment Systems, Inc. (EasyWater), einem in Fishers, Indiana ansässigen Anbieter von chemikalienfreien und salzfreien Wasseraufbereitungslösungen für Wohn- und Gewerbeapplikationen. Die Übernahme stärkt Watts' Position bei abwasserfreien Aufbereitungsalternativen direkt, da sich die Salzlaugenvorschriften auf den US-amerikanischen Märkten verschärfen.

- Februar 2025: GE Appliances Air & Water Solutions brachte den GE Profile Professional Smart Valve Water Softener auf den Markt, der SmartHQ-App-Integration, Echtzeit-Durchfluss- und Verbrauchsdaten, Salzstandswarnungen und ein Fernwasserabsperrventil bietet. Die Einführung debütierte auf der Kitchen and Bath Industry Show (KBIS) 2025 und markierte den Einstieg von GE Appliances in das vernetzte intelligente Enthärtersegment.

Berichtsumfang des US-amerikanischen Marktes für Wasserenthärtungsanlagen

Wasserenthärtungsanlagen sind Wasseraufbereitungslösungen, die darauf ausgelegt sind, härteverursachende Mineralien wie Kalzium und Magnesium zu reduzieren, um die Wasserqualität zu verbessern und Rohrleitungen sowie Geräte zu schützen. Der US-amerikanische Markt für Wasserenthärtungsanlagen ist nach Produkttyp, Verfahren und Endnutzer segmentiert. Nach Produkttyp umfasst der Markt salzbasierte Ionenaustausch-Enthärter, salzfreie Enthärter und andere Typen von Wasserenthärtungsanlagen. Basierend auf dem Verfahren ist der Markt in Ionenaustausch, Umkehrosmose und andere Aufbereitungsverfahren unterteilt. Nach Endnutzer ist der Markt in Wohn- und Gewerbesektoren segmentiert. Der Bericht analysiert Marktgröße und Prognosen für den US-amerikanischen Markt für Wasserenthärtungsanlagen über diese Segmente hinweg. Für jedes Segment wurden Marktgrößen und Prognosen auf Wertbasis (USD) durchgeführt.

| Salzbasierte Ionenaustausch-Enthärter |

| Salzfreie Enthärter |

| Andere Typen |

| Ionenaustausch |

| Umkehrosmose |

| Andere |

| Wohnbereich |

| Gewerbe |

| Nach Produkttyp | Salzbasierte Ionenaustausch-Enthärter |

| Salzfreie Enthärter | |

| Andere Typen | |

| Nach Verfahren | Ionenaustausch |

| Umkehrosmose | |

| Andere | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe |

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Nachfrage nach US-amerikanischen Wasserenthärtungsanlagen bis 2031 aus?

Der US-amerikanische Markt für Wasserenthärtungsanlagen soll bis 2031 von 3,35 Milliarden USD im Jahr 2026 auf 4,34 Milliarden USD wachsen, mit einer CAGR von 5,28 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt heute den Absatz von US-amerikanischen Wasserenthärtungsanlagen an?

Salzbasierte Ionenaustausch-Enthärter führten die Produktnachfrage mit einem Anteil von 73,55 % im Jahr 2025 an, da sie die etablierteste Option zur starken Härteabbau in Gebieten mit stark hartem Wasser bleiben.

Welches Verfahren expandiert am schnellsten bei Wasserenthärtungsanwendungen?

Die Umkehrosmose soll bis 2031 mit einer CAGR von 9,15 % wachsen, da Käufer zunehmend Systeme suchen, die Härte und breitere Wasserqualitätsbedenken in einer einzigen Installation adressieren.

Warum wächst die Wohnbaunachfrage schneller als die gewerbliche Nachfrage?

Wohninstallationen sollen mit einer CAGR von 10,86 % wachsen, aufgrund des Wohnungswachstums im Sun Belt, eines breiteren Haushaltsinteresses an Ganzhausaufbereitung und stärkerer Servicemodelle, die die Eigentümerhürden senken.

Seite zuletzt aktualisiert am: