Brennstoffzellen-UAV-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brennstoffzellen-UAV-Marktanalyse von Mordor Intelligence

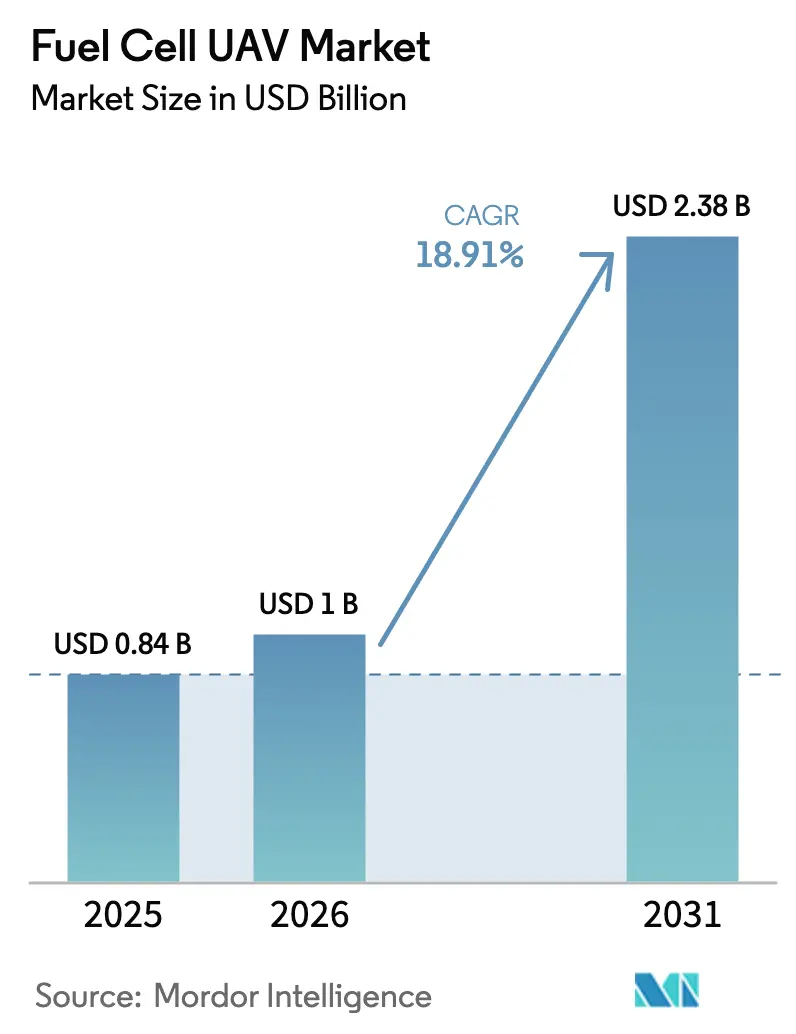

Die Marktgröße für Brennstoffzellen-UAV wird voraussichtlich von 0,84 Milliarden USD im Jahr 2025 auf 1,00 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,38 Milliarden USD bei einem CAGR von 18,91 % über den Zeitraum 2026–2031 erreichen. Das Wachstum stützt sich auf drei Säulen: die acht- bis dreizehnstündige Flugausdauer, die Wasserstoffantrieb routinemäßig liefert, die akustische Tarnung, die Missionen vor frühzeitiger Entdeckung schützt, und die Neuausrichtung des US-Verteidigungsministeriums (DoD) auf wasserstoffbereite Vorwärtsbasen, die Treibhausgasemissionen erheblich reduzieren. Sinkende PEM-Stapelkosten, die bis 2025 voraussichtlich auf 60 USD pro Kilowatt fallen werden, beschleunigen die Akzeptanz zusätzlich. Plattformentwickler kombinieren nun PEM- und SOFC-Stapel, um Patrouillen auf über 24 Stunden auszudehnen, während Vor-Ort-Mikroraffinerien den Bedarf an Zylindertransport reduzieren und logistische Risiken mindern.[1]Quelle: Defense Innovation Unit, "HyTEC-Programm," diu.mil Parallele Regulierungsmaßnahmen in Europa und im asiatisch-pazifischen Raum erleichtern die Zertifizierungswege für 350-bar- und 700-bar-Tanks und beseitigen einen historischen Engpass.

Wichtigste Erkenntnisse des Berichts

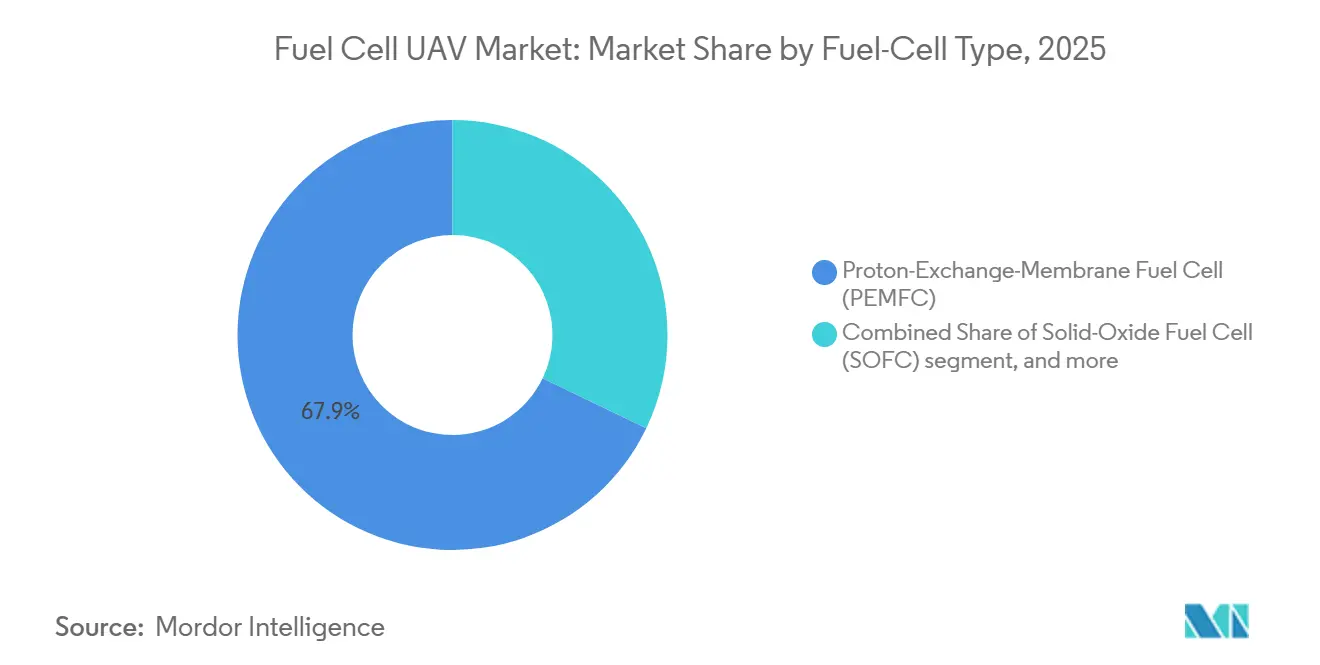

- Nach Brennstoffzellentyp führte PEMFC mit einem Marktanteil von 67,87 % im Brennstoffzellen-UAV-Markt im Jahr 2025, während SOFC-Varianten bis 2031 den schnellsten CAGR von 22,10 % verzeichneten.

- Nach Plattformtyp hielten Starrflügelkonstruktionen im Jahr 2025 einen Anteil von 52,20 %, und hybride VTOL-Plattformen sind auf dem Weg zu einem CAGR von 24,55 % bis 2031.

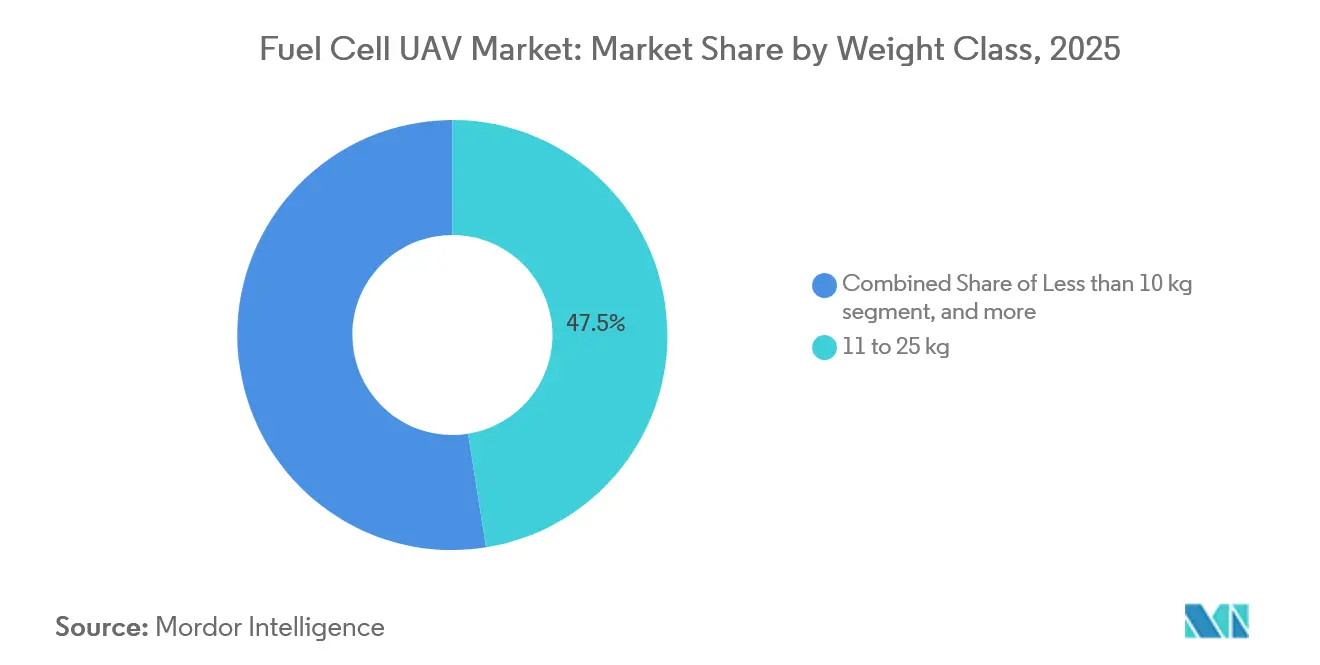

- Nach Gewichtsklasse erfasste das Segment 11–25 kg im Jahr 2025 einen Anteil von 47,50 %, während UAVs über 26 kg mit einem CAGR von 22,75 % expandierten.

- Nach Anwendung entfiel auf ISR im Jahr 2025 ein Anteil von 57,60 %; das Logistiksegment wird jedoch voraussichtlich im gleichen Zeitraum mit einem CAGR von 22,45 % wachsen.

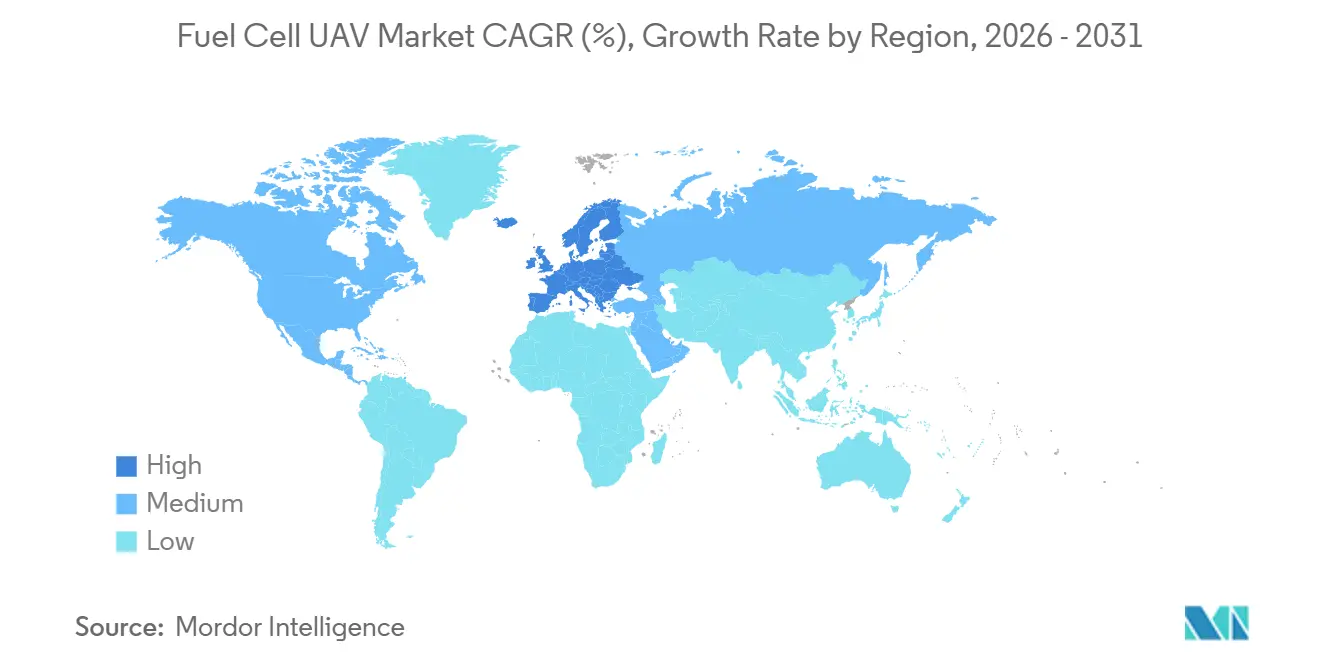

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,2 %, und Europa verzeichnete bis 2031 den schnellsten CAGR von 21,95 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Brennstoffzellen-UAV-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an schnell einsetzbarer Langzeit-ISR | 3.5% | Indopazifik, Osteuropa | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate des DoD für die Wasserstofflogistik | 2.8% | Nordamerika, NATO-Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für PEM-Stapel mit hoher Leistungsdichte | 3.2% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse des Verteidigungssektors an lautlosem Antrieb | 2.1% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| PEM-SOFC-Hybridisierung zur Verlängerung der Einsatzdauer | 2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Vor-Ort-Grüner-Wasserstoff-Mikroraffinerien | 1.9% | Naher Osten, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an schnell einsetzbarer Langzeit-ISR in umkämpftem Luftraum

Missionen über dem östlichen Korridor der Ukraine und dem Südchinesischen Meer unterstreichen die Bedeutung dauerhafter Überwachung. Brennstoffzellen-UAVs verlängern die Verweilzeit von 90 Minuten auf über 13 Stunden, wie das DS30-betriebene Flugzeug bei Wüstenversuchen im Jahr 2025 demonstrierte. Das US Marine Corps bestätigte eine ähnliche Ausdauer in Twentynine Palms und bestätigte die operative Einsatzfähigkeit bei 40 °C. Planer schätzen die reduzierten akustischen und Infrarotsignaturen, die Wasserstoffantrieb bietet, und verzögern so die Erkennungsschleifen des Gegners. Beschaffungsstellen erwägen nun Umrüstungen auf Staffelebene, was das nachhaltige Wachstum im Brennstoffzellen-UAV-Markt mittelfristig vorantreiben wird. Da verbündete Streitkräfte ihre Taktiken auf längere UAV-Stationszeiten ausrichten, spezifizieren ISR-Flotten weltweit zunehmend Brennstoffzellensysteme bereits in der Angebotsanforderungsphase.

Dekarbonisierungsmandate des DoD für die Wasserstofflogistik

Der Klimaanpassungsplan 2024 weist die US-Streitkräfte an, die operativen Emissionen bis 2030 zu halbieren. Im März 2025 gelieferte HyTEC-Prototypen produzieren 5 kg Wasserstoff pro Tag aus erneuerbarer Energie und unterstreichen damit den Wandel weg von Dieselgeneratoren hin zur Vor-Ort-Elektrolyse. Das Energiesicherheitsrahmenwerk der NATO von 2025 spiegelt diesen Vorstoß wider und gewährleistet eine abgestimmte Finanzierung der Wasserstoffinfrastruktur unter den Verbündeten. Frühe Einführungen in Fort Eustis und auf der Ramstein Air Base deuten auf eine 20-prozentige Reduzierung des Konvoiverkehrs hin, sobald die Zylinderlieferungen eingestellt werden. Diese frühen Erfolge führen zu einem raschen Wachstum im Brennstoffzellen-UAV-Markt, da die Wasserstoffbetankung zu einem integralen Bestandteil des Vorwärtsbasisdesigns wird.

Sinkende Kosten für PEM-Stapel mit hoher Leistungsdichte

Massenproduktionslinien in Kansas und Incheon produzieren nun Membranen mit Submikron-Toleranzen, wodurch die Stapelpreise zwischen 2023 und 2025 von 80 USD auf 60 USD pro Kilowatt gesunken sind.[2]Quelle: US-Energieministerium, "Büro für Wasserstoff- und Brennstoffzelltechnologien," energy.gov Das 1200U-Modul von Honeywell wurde im Februar 2025 mit einem Preisnachlass von 20 % gegenüber bestehenden Anbietern eingeführt. Platin-Katalysator-Recyclingschleifen und automatisierte Dichtungsapplikation erhöhen die Ausbeute und geben Einsparungen an nachgelagerte Akteure weiter. Niedrigere Hardwarekosten verkürzen die Amortisationszeit für Betreiber und veranlassen neue Ausschreibungen in Australien und Polen, die Wasserstoffantrieb ausdrücklich aufführen. Angesichts des anhaltenden Skalenwachstums erwarten Analysten, dass die Stapelpreise bis 2028 unter 50 USD pro Kilowatt fallen werden, was eine positive Preiselastizitäts-Rückkopplung im Brennstoffzellen-UAV-Markt verstärkt.

Wachsendes Interesse des Verteidigungssektors an lautlosem Antrieb für Tarnung

Wasserstoff-Brennstoffzellensysteme registrieren bei 100 m weniger als 55 dB, was eine erhebliche Reduzierung gegenüber den Lärmsignaturen von Benzin-UAVs darstellt. Reduzierte Wärmesignaturen verringern auch die Infrarotexposition und verlängern die Überlebensfähigkeit von UAVs über radarintensiven Regionen. Im November 2025 präsentierte Cranfields ST-5 Stingray bei einem gemeinsamen RAF-französischen Versuch niedrig beobachtbare Profile, und das Kundenfeedback nannte den lautlosen Reiseflug als wichtigstes Beschaffungsunterscheidungsmerkmal. Spezialoperationseinheiten im Nahen Osten und auf dem Balkan listen nun akustische Tarnung neben der Nutzlastkapazität auf, was dem Brennstoffzellen-UAV-Markt mittelfristig neues Volumen hinzufügt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Komplexität der Betankung auf dem Schlachtfeld | -2.3% | Globale Expeditionstheater | Kurzfristig (≤ 2 Jahre) |

| Sicherheitszertifizierungshürden für komprimierten H₂ über 350 bar | -1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Knappheit der militärspezifikationskonformen Brennstoffzellen-Lieferkette | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Leistungsabfall beim Kaltstart in großer Höhe | -1.4% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Komplexität der Betankung auf dem Schlachtfeld

Wasserstoffzylinder benötigen das Dreifache des Volumens von Diesel, um die gleiche Energie zu liefern, was die Anforderungen an die Lieferkette und die logistischen Herausforderungen erheblich erhöht. Im Mai 2025 benötigten Marinetechniker in Twentynine Palms 15 Minuten, um jeden UAV zu betanken, was dreimal länger ist als der Batteriewechselprozess, was die operativen Ineffizienzen weiter verdeutlicht. In Regionen, in denen Trinkwasserknappheit die Vor-Ort-Elektrolyse verhindert, sind Kommandeure gezwungen, Zylinder über weite Strecken zu transportieren, was logistische Risiken wieder einführt und die operative Komplexität erhöht. Diese Ineffizienzen begrenzen derzeit die kurzfristige Skalierbarkeit, werden jedoch voraussichtlich abnehmen, wenn 700-bar-Schnellkupplungssysteme und Wasserrückgewinnungseinheiten fortschrittlicher und weit verbreitet eingesetzt werden.

Sicherheitszertifizierungshürden für komprimierten H₂ über 350 bar

Die britische Zivilluftfahrtbehörde (CAA) reduzierte die Genehmigungszyklen im Jahr 2025 von 24 Monaten auf 18 Monate. 700-bar-Tanks erfordern jedoch weiterhin ballistische Aufpralltests, die über Automobilstandards hinausgehen, was für Hersteller eine erhebliche Herausforderung darstellt.[3]Quelle: Britische Zivilluftfahrtbehörde, "Leitfaden zur Wasserstoffspeicherung," caa.co.uk Während die Vorschriften SAE J2579 und ISO 19881 grundlegende Anforderungen an Sicherheit und Leistung festlegen, wird erwartet, dass Interoperabilitätsprüfungen unter NATO-Mitgliedern erst 2027 abgeschlossen werden, was den Zertifizierungsprozess weiter erschwert. Diese Zertifizierungsverzögerungen behindern Beschaffungsprozesse, schaffen Engpässe in der Lieferkette und verlangsamen das mittelfristige Wachstum des Brennstoffzellen-UAV-Marktes. Infolgedessen sind die Stakeholder mit erhöhter Unsicherheit konfrontiert, die sich auf Investitions- und Entwicklungszeitpläne in der Branche auswirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstoffzellentyp: Ausdauer treibt den SOFC-Aufschwung

PEMFC-Einheiten dominierten den Markt mit einem Anteil von 67,87 % im Jahr 2025 aufgrund ihrer schnellen Kaltstartfähigkeiten und geringeren Masse. SOFC-Stapel werden jedoch voraussichtlich bis 2031 mit einem CAGR von 22,10 % wachsen und das Gesamtwachstum des Brennstoffzellen-UAV-Marktes um 3,19 Punkte übertreffen. Kontinuierliche ISR-Missionen mit Dauerüberwachung spezifizieren nun 24-Stunden-Schwellenwerte, was Käufer dazu veranlasst, hybride PEM-SOFC-Pakete in Betracht zu ziehen. Der Brennstoffzellen-UAV-Markt für SOFC-Lösungen wird bis 2031 voraussichtlich mehr als verdoppelt, da Wärmerückgewinnungsschleifen die Kaltstartwartezeiten reduzieren. Ingenieure verwenden PEM-Abgase zum Vorheizen von SOFC-Kernen, ein Design, das die Betriebsdecke über 3.000 m ausdehnt, ohne Massenstrafen zu verursachen. Lieferanten berichten von einem steigenden Auftragsbestand europäischer Grenzschutzbehörden, die hybride Systeme als risikofreie Ausdauerversicherung betrachten.

Die Brennstoffzellen-UAV-Branche ist bei methanol-reformierten SOFCs vorsichtig, da Logistikketten eine gemeinsame Wasserstoffversorgung bevorzugen. Tests mit chilenischen Hochgebirgspolizeieinheiten zeigen, dass Methanolkartuschen Patrouillen unter dem Gefrierpunkt ermöglichen könnten. Während PEMFC den Großteil des Brennstoffzellen-UAV-Marktumsatzes behält, verändert die Entwicklung von SOFC die Wettbewerbs-Roadmaps und veranlasst Stapelhersteller, in keramische Elektrolytlinien zu investieren. Bis 2028 planen mindestens drei asiatische Anbieter, SOFCs einzuführen, um die derzeit westlich geprägte Lieferkette zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach UAV-Plattformtyp: Hybrid-VTOL gestaltet die Zukunft

Starrflügelzellen sicherten sich 52,20 % des Umsatzes im Jahr 2025 aufgrund der aerodynamischen Wirtschaftlichkeit auf langen Strecken. Hybrid-VTOL, das Quadrotoren für den Auftrieb und einen Flügel für den Reiseflug kombiniert, verzeichnet den schnellsten CAGR des Marktes von 24,55 %. Betreiber wünschen sich einen Start vom Lkw-Bett ohne Startbahnabhängigkeit, was hybride Designs in die optimale Position für die Beschaffung bringt. Der Brennstoffzellen-UAV-Markt für Hybrid-VTOL wird bis 2031 im Vergleich zu den Niveaus von 2026 voraussichtlich stark expandieren. Endnutzer von Norwegen bis Indonesien testen Kipprotordrohnen, die acht Stunden fliegen können und dabei mit einer Fußabdruckgröße eines Fußballfeldes landen.

Die Nachfrage nach Drehflüglern hinkt hinterher, bleibt aber eine Nische für städtische ISR. Brennstoffzellen ermöglichen Flüge von bis zu drei Stunden mit 2-kW-Stapeln, aber hohe Schwebelasten begrenzen weiterhin die Reichweite. Infolgedessen priorisieren Integratoren die Gewichtsreduzierung durch Kohlefaserverbundtanks. Hybride umgehen diese Hürde, indem sie mit der halben Leistung reisen, ein Muster, das den Brennstoffzellen-UAV-Marktanteil nach 2027 wahrscheinlich von reinen Drehflüglern weglenken wird.

Nach Gewichtsklasse: Schwere Rahmen gewinnen an Beliebtheit

Die Gewichtskategorie 11 bis 25 kg machte im Jahr 2025 47,50 % des Marktanteils aus und entspricht dem Stapelleistungsbereich von 1–2 kW, der als optimal für UAVs in dieser Klasse gilt. Diese Kategorie dominiert weiterhin aufgrund ihrer Balance zwischen Leistung und Effizienz, was sie zu einer bevorzugten Wahl für verschiedene Anwendungen macht. UAVs mit einem Gewicht von über 26 kg verzeichnen einen CAGR von 22,75 %, angetrieben durch die steigende Nachfrage nach integrierten ISR-Fähigkeiten und Frachtkapazität, die die operative Vielseitigkeit verbessern. Bis 2031 werden Flugzeuge über 26 kg voraussichtlich Marktanteile gewinnen, unterstützt durch 5–8-kW-Stapel wie den ST-5 Stingray, der Fortschritte bei der Leistungsabgabe für größere UAVs veranschaulicht. Größere UAV-Rahmen unterstützen auch 700-bar-Tanks, was eine Verdoppelung der bordeigenen Wasserstoffkapazität ohne proportionale Vergrößerung des Tankvolumens ermöglicht und damit die operative Reichweite und Ausdauer erheblich verlängert.

Sub-10-kg-Plattformen sind zwar wendig, stehen aber vor Leistungsdichte-Kompromissen. Honeywells 600U zielt auf diese Nische ab, aber seine 4–6-stündige Ausdauer liegt immer noch hinter der schwererer Pendants. Sofern keine Katalysatordurchbrüche den Watt-pro-Kilo-Wert erhöhen, wird sich der Brennstoffzellen-UAV-Markt in Richtung mittelschwerer und schwerer Kategorien neigen, wo Ausdauer und Nutzlast synergetisch wirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach militärischer Anwendung: Logistik hebt ab

ISR behielt im Jahr 2025 57,60 % des Umsatzes, angetrieben durch Grenzüberwachungs- und Aufklärungsbudgets. Logistikdrohnen mit 10-kg-Nutzlasten eilen jedoch mit einem CAGR von 22,45 % voraus, da Medevac- und Munitionsversorgungsanwendungsfälle Finanzierung gewinnen. Brennstoffzellen-Antriebswerke geben diesen Fahrzeugen eine Reichweite von 50 km und das Dreifache der Batteriealternativen. Die Brennstoffzellen-UAV-Marktgröße für Logistikmissionen wird bis 2031 voraussichtlich rasch expandieren und den Abstand zu ISR verringern. Präzisionsschlag bleibt eine Nische aufgrund der Masse der Raketenintegration, könnte jedoch inkrementelle Nachfrage freisetzen, sobald leichtere Munition TRL 8 erreicht.

Kommunikationsrelais und elektronische Kriegsführung füllen den „Sonstige”-Bereich und profitieren von stiller Ausdauer, die Luftknoten während Blackout-Ereignissen in der Luft hält. Stakeholder entwerfen nun Doktrinen, die ein Trio von Brennstoffzellen-Relais einsetzen, um verankerte Ballons zu ersetzen, wodurch der Personalbedarf reduziert und die Einsatzzeitpläne verkürzt werden.

Geografische Analyse

Nordamerika führte mit 41,2 % des Umsatzes im Jahr 2025, gestützt durch die Aufnahme von Wasserstoffmodellen in das Blue-UAS-Framework. Das US Army Futures Command stellt mehrjährige Mittel für Staffeleinführungen bereit und verankert damit den regionalen Brennstoffzellen-UAV-Markt. Kanadas DRDC kooperiert mit Intelligent Energy, um arktische Patrouillenversionen zu erproben, was die kontinentale Breite der Nachfrage signalisiert. Der Brennstoffzellen-UAV-Markt in Nordamerika wird bis 2031 voraussichtlich rasch expandieren, da sich HyTEC-Mikroraffinerien an Marine-Corps-Basen verbreiten.

Europa, das voraussichtlich mit einem CAGR von 21,95 % wachsen wird, profitiert von Zuschüssen des Europäischen Verteidigungsfonds, die dazu beitragen, Prototypenkosten zu senken: Großbritannien, Frankreich und Deutschland kofinanzieren Tests mit komprimierten Wasserstofftanks und verkürzen Zertifizierungskalender. Cranfields ST-5 Stingray veranschaulicht Strategien für inländische Inhalte, die souveräne Lieferketten stärken. Sobald die paneuropäische Tank-Interoperabilität 2027 ratifiziert ist, werden Beschaffungspipelines voraussichtlich effizienter fließen und den Brennstoffzellen-UAV-Markt über NATO-Grenzen hinweg vorantreiben.

Der asiatisch-pazifische Raum beherbergt aktive Lieferanten, insbesondere Südkoreas Doosan Mobility und Japans neues SOFC-Konsortium. Indiens DRDO begann Flugtests mit PEM-betriebenen Starrflüglern für Hochgebirgsüberwachung in Ladakh, trotz Kaltstartproblemen. ASEAN-Mitglieder erproben Logistikdrohnen für die Inselversorgung, wenn auch im Pilotmaßstab. Die Marktexpansion hängt vom Ausbau der Wasserstoffinfrastruktur ab, die hinter der industrieller Volkswirtschaften zurückbleibt, aber durch Japans „Grüne Verteidigung”-Roadmap 2026 neuen Impuls erhält.

Der Nahe Osten leitet Petrodollar-Überschüsse in Grüner-Wasserstoff-Städte um und legt damit den Grundstein für die militärische Akzeptanz. Saudi-Arabiens NEOM beherbergt einen Testkorridor, in dem autonome Brennstoffzellendrohnen medizinische Fracht zwischen Kliniken transportieren. Die regulatorische Klarheit bleibt begrenzt, was Akquisitionen verlangsamt, aber letztendliche Aufschwünge vorwegnimmt, sobald Lufttüchtigkeitsregeln finalisiert sind. Südamerika und Afrika zeigen frühe Anzeichen von Dynamik. Brasiliens Grenzschutzagentur hat Starrflügel-Brennstoffzellendrohnen für Amazonas-Patrouillen im Blick, während Südafrika die Bekämpfung von Wilderei untersucht. Diese Regionen machen weniger als 5 % des Umsatzes im Jahr 2025 aus, bieten jedoch langfristiges Aufwärtspotenzial, wenn die Wasserstoffpreise sinken.

Wettbewerbslandschaft

Der Brennstoffzellen-UAV-Markt ist mäßig konzentriert. Lockheed Martin und AeroVironment rüsten bewährte Flugzeugzellen mit Intelligent-Energy-Stapeln nach und nutzen dabei bestehende Verträge. Doosan Mobility Innovation dominiert den Modulversorgungsmarkt und bietet die DS30- und DP30-Linien an, die 2–5 kW abdecken. Cranfield Aerospace bietet schlüsselfertige Pakete an und vermarktet den ST-5 Stingray zusammen mit Bodenbetankungssystemen. Zepher Flight Labs konzentriert sich auf US-Verteidigungskanäle und hat den Blue-UAS-Status erreicht, der Akquisitionen vereinfacht.

Aufstrebende Akteure konkurrieren auf der Grundlage von Wärmemanagement-IP. H3 Dynamics hat Abwärme-Vorheizer patentiert, die PEM- und SOFC-Kerne verbinden und Höhenstartverzögerungen reduzieren. Heven AeroTech priorisiert Kipprotor-Architektur und bündelt Sesame-Solar-Mikroraffinerien für schlüsselfertige Feldfähigkeit. Patentanmeldungen für Brennstoffzellen-UAV-Technologie stiegen 2025 um 35 %, was auf eine spätere Konsolidierung hindeutet, sobald erfolgreiche Chemien und Architekturen auftauchen.

Nachgelagert entwickeln Verbinder- und Tanklieferanten proprietäre Schnittstellen. Während SAE J2579 die Standardisierung fördert, binden führende Hauptauftragnehmer Käufer weiterhin an markeneigene Schnellkupplungen. Beobachter erwarten einen letztendlichen Interoperabilitätsvorstoß, da NATO-Beschaffungsteams Ersatzteilsilos ablehnen, eine Veränderung, die den Brennstoffzellen-UAV-Marktanteil unter Subsystemherstellern wahrscheinlich neu ordnen wird.

Marktführer im Brennstoffzellen-UAV-Bereich

Israel Aerospace Industries Ltd.

AeroVironment, Inc.

ISS Group Ltd.

Lockheed Martin Corporation

Doosan Mobility Innovation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Cranfield Aerospace Solutions (CAeS) stellte auf der Dubai Airshow seinen wasserstoff-elektrischen ST-5 „Stingray”-UAV vor und markierte damit einen strategischen Fortschritt in der emissionsfreien Luftfahrttechnologie. Mit Anwendungen, die militärische Aufklärung und Umweltüberwachung umfassen, unterstreicht die Zusammenarbeit mit dem britischen National Oceanography Centre (NOC) die Vielseitigkeit der Drohne. Diese Entwicklung verdeutlicht die wachsende Integration von Wasserstoffantrieb in der Luft- und Raumfahrt und treibt Innovationen bei langlebigen, multifunktionalen UAV-Plattformen mit erheblichen Auswirkungen auf Verteidigung und Umwelt voran.

- Juli 2025: XSun und H3 Dynamics kündigten eine Zusammenarbeit zur Entwicklung eines solarbetriebenen UAV an, das von Wasserstoff-Brennstoffzellen und Batterien angetrieben wird, mit erheblichen Auswirkungen auf militärische Anwendungen. Das hybrid-elektrische System, einschließlich der mobilen Wasserstoffbetankungseinheit H2-Field, wird derzeit mit dem US Army im Feldversuch getestet. Diese Innovation unterstreicht das strategische Potenzial emissionsfreier, hochausdauernder UAVs für Verteidigungsoperationen und bietet verbesserte Missionsflexibilität und reduzierte logistische Abhängigkeiten.

Umfang des globalen Brennstoffzellen-UAV-Marktberichts

Ein Brennstoffzellen-Antriebssystem treibt ein Brennstoffzellen-unbemanntes Luftfahrzeug (UAV) an. Eine Brennstoffzelle ist ein elektrochemisches Gerät, das Strom erzeugt, indem es Wasserstoff (üblicherweise in einem Tank gespeichert) mit Sauerstoff aus der Luft kombiniert, dabei Wasser produziert und Energie freisetzt. Diese Energie wird dann verwendet, um die Motoren und andere Systeme des UAV zu betreiben. Der Umfang der Berichte umfasst nur UAVs, die mit einer Brennstoffzelle ausgestattet sind.

Der Brennstoffzellen-UAV-Markt ist nach Brennstoffzellentyp, UAV-Plattformtyp, Gewichtsklasse, militärischer Anwendung und Geografie segmentiert. Nach Brennstoffzellentyp ist der Markt in Protonenaustauschmembran-Brennstoffzellen (PEMFC), Festoxid-Brennstoffzellen (SOFC) und Wasserstoff-Brennstoffzellen segmentiert. Nach Gewichtsklasse ist der Markt in weniger als 10 kg, 11–25 kg und mehr als 25 kg segmentiert. Nach militärischer Anwendung ist der Markt nach ISR, Grenzüberwachung, Präzisionsschlag, Logistik und Transport sowie Sonstige segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Brennstoffzellen-UAV-Markt in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Protonenaustauschmembran-Brennstoffzellen (PEMFC) |

| Festoxid-Brennstoffzellen (SOFC) |

| Wasserstoff-Brennstoffzellen |

| Starrflügler |

| Drehflügler |

| Hybrid |

| Weniger als 10 kg |

| 11 bis 25 kg |

| Mehr als 26 kg |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Grenzüberwachung |

| Präzisionsschlag |

| Logistik und Transport |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Brennstoffzellentyp | Protonenaustauschmembran-Brennstoffzellen (PEMFC) | ||

| Festoxid-Brennstoffzellen (SOFC) | |||

| Wasserstoff-Brennstoffzellen | |||

| Nach UAV-Plattformtyp | Starrflügler | ||

| Drehflügler | |||

| Hybrid | |||

| Nach Gewichtsklasse | Weniger als 10 kg | ||

| 11 bis 25 kg | |||

| Mehr als 26 kg | |||

| Nach militärischer Anwendung | Aufklärung, Überwachung und Erkundung (ISR) | ||

| Grenzüberwachung | |||

| Präzisionsschlag | |||

| Logistik und Transport | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Brennstoffzellen-UAV-Markt bis 2031?

Der Umsatz expandiert mit einem CAGR von 18,91 % und steigt von 1 Milliarde USD im Jahr 2026 auf 2,38 Milliarden USD bis 2031.

Welche Plattformkategorie wird den meisten neuen Umsatz generieren?

Hybrid-VTOL-Flugzeugzellen verzeichnen den höchsten CAGR von 24,55 % dank startbahnfreiem Start und Reiseflugeffizienz.

Was treibt die militärische Nachfrage nach wasserstoffbetriebenen Drohnen an?

Ausdauer von über acht Stunden, akustische Tarnung unter 55 dB und Übereinstimmung mit Verteidigungsdekarbonisierungsmandaten.

Warum ist Europa der am schnellsten wachsende regionale Markt?

Kofinanzierung durch den Europäischen Verteidigungsfonds und vereinfachte 350-bar-Zertifizierung treiben einen CAGR von 21,95 % voran.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Die Komplexität der Schlachtfeldbetankung und die 700-bar-Sicherheitszertifizierung bleiben die führenden Einschränkungen.

Welche Brennstoffzellentechnologie wird voraussichtlich Marktanteile gewinnen?

SOFC-Stapel werden das Gesamtwachstum mit einem CAGR von 22,10 % übertreffen, da hybride Architekturen auf 24-Stunden-Einsätze abzielen.

Seite zuletzt aktualisiert am: