Marktgröße und Marktanteil für kleine UAV

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

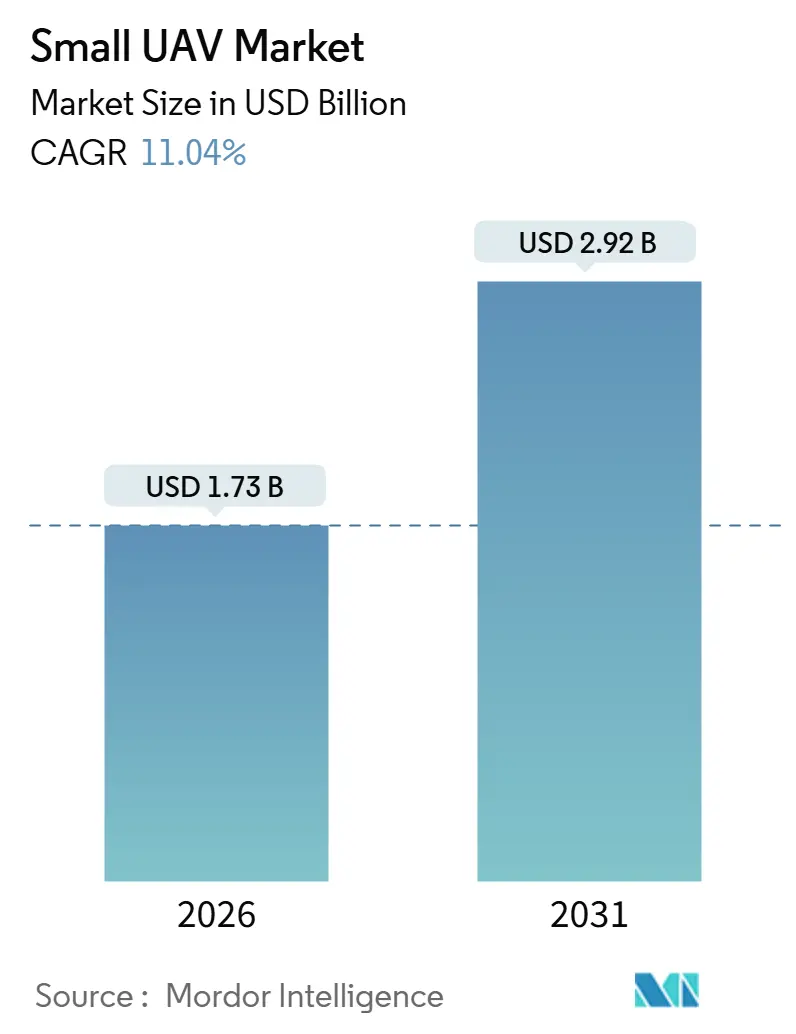

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.04% CAGR |

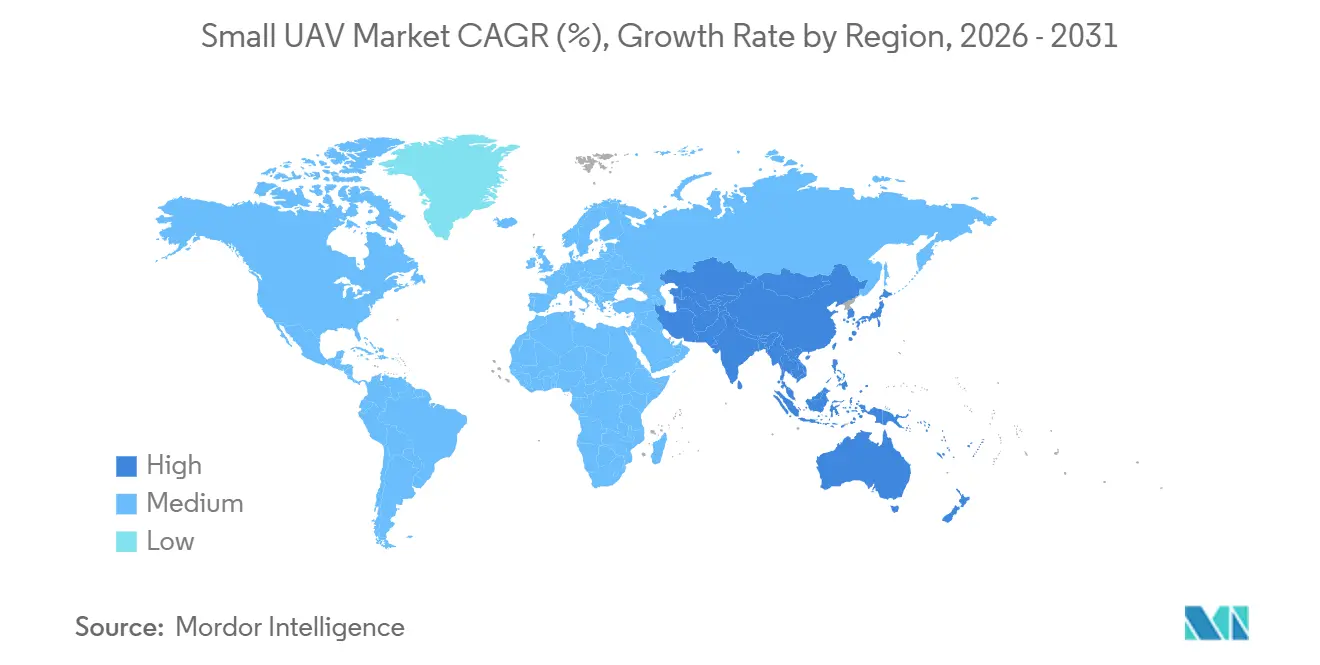

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

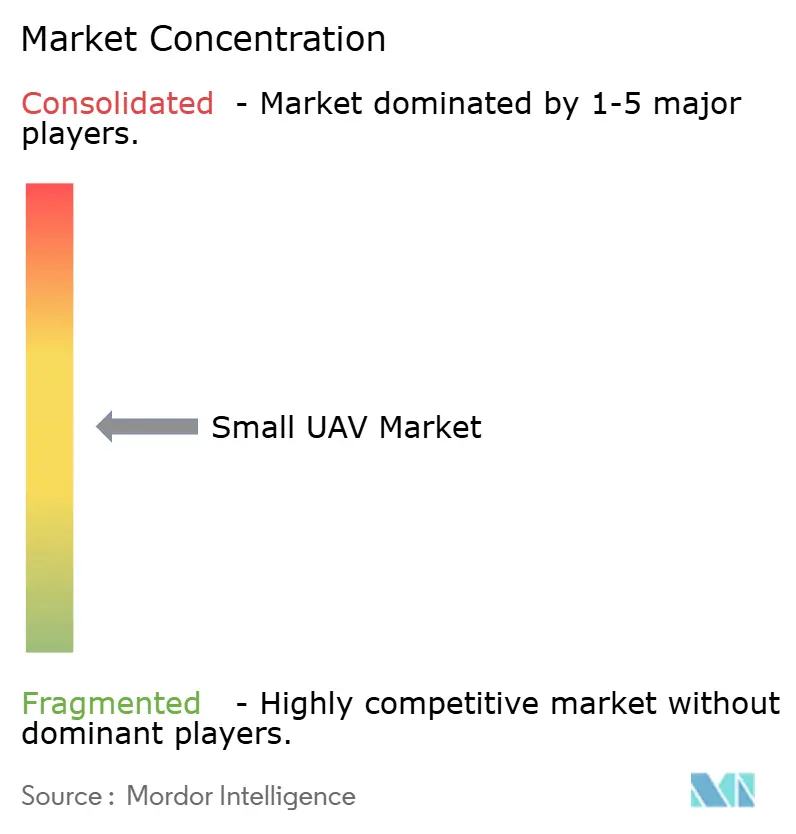

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kleine UAV von Mordor Intelligence

Die Marktgröße für kleine UAV wird voraussichtlich bis 2031 einen Wert von 2,92 Milliarden USD erreichen und im Prognosezeitraum ausgehend von 1,73 Milliarden USD im Jahr 2026 mit einer CAGR von 11,04 % wachsen. Das Wachstum resultiert aus dem raschen Übergang von bemannten Aufklärungsflugzeugen hin zu kompakten, verbrauchbaren Plattformen, die Echtzeitinformationen zu deutlich geringeren Betriebskosten liefern. Starrflügler-Zellen halten derzeit den größten Umsatzanteil, doch die Nachfrage verlagert sich stetig hin zu hybriden Senkrechtstartdesigns, die die Abhängigkeit von Startbahnen beseitigen und Startvorgänge verkürzen. Auch die Präferenzen bei den Gewichtsklassen verschieben sich: Mini-Drohnen mit einem Gewicht zwischen 2 Kilogramm und 20 Kilogramm dominieren die Lieferungen, während Nano- und Mikrovarianten mit einem Gewicht unter 2 Kilogramm bei Infanterietrupps für den taschengestützten Aufklärungseinsatz an Bedeutung gewinnen. Die Einsatzbereiche diversifizieren sich weiter; Aufklärung, Überwachung und Erkundung (ISR) führen nach wie vor die Stückzahlen an, doch Kampfrollen mit Loitering-Munition übertreffen nach der Bewährung auf dem Schlachtfeld in Osteuropa jede andere Anwendung. Nordamerika verankert die Nachfrage auf der Grundlage steigender Pentagon-Budgets, während der Asien-Pazifik-Raum als die am schnellsten wachsende Region hervortritt, da China, Indien und Südkorea die einheimische Produktion beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Flügeltyp hielten Starrflügler-Plattformen im Jahr 2025 einen Marktanteil von 53,65 % am Markt für kleine UAV, während hybride Senkrechtstartdesigns bis 2031 voraussichtlich mit einer CAGR von 13,92 % wachsen werden.

- Nach Größenklasse entfiel auf die Mini-Kategorie im Jahr 2025 ein Anteil von 56,76 % an der Marktgröße für kleine UAV, während Nano- und Mikro-Drohnen bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

- Nach Anwendung dominierte ISR im Jahr 2025 mit einem Umsatzanteil von 64,98 %; Kampfmissionen mit Loitering-Munition werden jedoch bis 2031 voraussichtlich die höchste CAGR von 12,85 % verzeichnen.

- Nach Antrieb erfassten Batteriesysteme im Jahr 2025 einen Anteil von 61,89 % an der Marktgröße für kleine UAV, während Brennstoffzellen-Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,83 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,91 %, und der Asien-Pazifik-Raum ist mit einer CAGR von 12,45 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kleine UAV

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Echtzeit-ISR in umkämpften Umgebungen | +3.2% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kraftmultiplikator-Wert gegenüber bemannten Luftfahrzeugen | +2.8% | Global, insbesondere Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Vom US-Verteidigungsministerium finanzierte Drohnenprogramme für Soldaten und Truppenverbände | +2.1% | Nordamerika, Übertragung auf NATO-Verbündete | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte autonome Schwarmfähigkeit | +1.9% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| DARPA-Projekte für GPS-unabhängige Navigation | +1.5% | Nordamerika mit Technologietransfer an Verbündete | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung verbrauchbarer Loitering-Munition | +2.3% | Global, frühe Übernahme in Europa und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Echtzeit-ISR in umkämpften Umgebungen

Gegnerische Luftverteidigungsnetzwerke stellen ein inakzeptables Risiko für bemannte Aufklärung dar, sodass Brigadebefehle nun auf Plattformen des Marktes für kleine UAV setzen, die pro Flugstunde ein Zehntel der Kosten bemannter Luftfahrzeuge verursachen.[1]US-Armee, „FY 2025 Future Tactical UAS,” ARMY.MIL Die US-Armee stellte im Haushaltsjahr 2025 487 Millionen USD für das Programm „Future Tactical UAS” bereit und legte dabei eine Ausdauer von sechs Stunden sowie eine automatische Zielerkennungsfähigkeit als Anforderung fest, um das veraltete Shadow-Flugzeug zu ersetzen. Operative Daten aus der Ukraine zeigten, dass kleine Drohnen im Jahr 2024 78 % der Artillerie-Zielerfassungsmissionen durchführten, was ihre zentrale Rolle beim Schließen der Wirkkette bestätigt. Infolgedessen bevorzugen Beschaffungsbeauftragte verbrauchbare Systeme mit multispektralen Nutzlasten unter 1 Kilogramm, wie den Puma 3 AE, der aus 5 Kilometern Entfernung zielqualitätsfähige Bilder liefert. Die daraus resultierende Budgetumschichtung von aufwendigen, bemannten Plattformen hin zu in Massenproduktion hergestellten Drohnen verändert die ISR-Wertschöpfungskette grundlegend.

Kraftmultiplikator-Wert gegenüber bemannten Luftfahrzeugen

Lebenszyklusanalysen zeigen einen 10-zu-1-Betriebskostenvorteil für Flotten des Marktes für kleine UAV gegenüber Hubschraubern – ein Verhältnis, das die Streitkräfteplanung neu gestaltet.[2]RAND Corporation, „Kostenvergleich von bemannter vs. unbemannter ISR,” RAND.ORG Ein Vierer-Detachement von RQ-11 Ravens kostet jährlich etwa 1,2 Millionen USD im Betrieb, verglichen mit 12 Millionen USD für einen einzelnen Aufklärungshubschrauber mit vergleichbarer Abdeckung. Vor diesem Hintergrund begann das US Marine Corps 2025 mit der Ausmusterung von Leichtangriffshubschrauber-Staffeln zugunsten infanterieorganischer Drohnenkompanien. Japan plant, bis 2027 alle 13 Schnelleingreifbrigaden mit Mini-UAV-Zügen auszustatten, ohne die Pilotenschulen zu erweitern. Die erweiterte Sensorreichweite ermöglicht es Unteroffizieren, innerhalb von Sekunden Präzisionsfeuer anzufordern, was die Kampfeffizienz weiter steigert.

Vom US-Verteidigungsministerium finanzierte Drohnenprogramme für Soldaten und Truppenverbände

Der US-Haushalt für das Haushaltsjahr 2025 stellt 874,30 Millionen USD für soldatengetragene Aufklärung und tödliche miniaturisierte Luftraketensysteme bereit und verlagert damit die Fähigkeiten auf den Neun-Mann-Trupp. AeroVironment gewann im März 2024 einen fünfjährigen Rahmenvertrag zur Lieferung von Switchblade-Drohnen, der sicherstellt, dass jeder Trupp zwei organische Loitering-Munitionseinheiten trägt. Separate DARPA-Feldversuche reduzierten die kognitive Belastung der Bediener um 40 %, sodass ein Soldat vier Drohnen gleichzeitig steuern kann.[3]Verteidigungsforschungsprojektbehörde, „Squad X Trials,” DARPA.MIL Die 2025 herausgegebenen NATO-Interoperabilitätsstandards verpflichten die Mitgliedstaaten, Drohnen-Datenleitungen auf Truppverbandsebene in Gefechtsführungssoftware zu integrieren und damit Beschaffungsspezifikationen zu harmonisieren. Diese Anforderungen treiben die Nachfrage nach Nano-Zellen wie dem 33-Gramm-Black-Hornet-4 an, der 25 Minuten lang Wärmebildgebung liefert.

KI-gestützte autonome Schwarmfähigkeit

Das Programm „Collaborative Combat Aircraft” der US-Luftwaffe demonstrierte 2025 autonome Schwärme aus 20 Drohnen, die Bedrohungsradare mit verteiltem Stören ausschalteten, und validierte damit Edge-KI-Prozessoren, die eine bordeigene Entscheidungsfindung ermöglichen. DARPAs Tests zu offensiven schwarmgestützten Taktiken im Jahr 2024 zeigten, dass 30 Quadrokopter einen 12-Gebäude-Komplex in 18 Minuten räumten und damit kollaborative Autonomie in dichtem städtischen Gelände bewiesen. Anduril's Ghost-X nutzte Lattice-Software, um zehn Drohnen in einem einzigen Salvo sieben Zielen zuzuweisen, was die Bekämpfungszeit im Vergleich zur menschlichen Steuerung um 60 % reduzierte.[4]Anduril Industries, „Ghost-X Datenblatt,” ANDURIL.COM Die Volksbefreiungsarmee Chinas zeigte ähnliche Starts während Küstenübungen im Jahr 2024, was auf eine rasche Technologiediffusion hindeutet. Verteidigungsbehörden schätzen nun softwaredefinierte Plattformen, die Algorithmus-Updates empfangen können, was den Wettbewerbsvorteil zugunsten KI-zentrierter Anbieter verschiebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit gegenüber Cyber/Elektronischer Kriegsführung und Verbreitung von Drohnenabwehrsystemen | -2.1% | Global, akut in Europa und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Kurze Ausdauer und begrenzte tödliche Nutzlast | -1.4% | Global, betrifft Langstreckenmissionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Exportkontrollhürden (ITAR/MTCR) | -0.9% | Exportierende Nationen in Nordamerika/Europa; importierende Nationen in Nahem Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Risiken in der Lieferkette für Halbleiter und Lithium-Ionen-Zellen | -1.2% | Global, konzentriert in Fertigungszentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit gegenüber Cyber/Elektronischer Kriegsführung und Verbreitung von Drohnenabwehrsystemen

Gegner setzen Störsender, Laser und Cyber-Exploits ein, die die Wirksamkeit des Marktes für kleine UAV beeinträchtigen und Hersteller zwingen, in verschlüsselte Frequenzsprung-Funkgeräte zu investieren, die pro Einheit 8.000–12.000 USD zusätzlich kosten. Russische Pole-21-Systeme verschlechterten die GPS-Genauigkeit auf 50 m CEP und unterbrachen Quadrokopter-Verbindungen entlang der ukrainischen Front im Jahr 2024, was NATO-Anforderungen zur Störsicherheit auslöste. Die US Naval Postgraduate School demonstrierte, dass Störsender mit maschinellem Lernen (ML) in Versuchen autonom 92 % der Drohnensteuerungsverbindungen unterbrachen, was KI-gesteuerte Drohnenabwehrnetzwerke vorwegnimmt. Gerichtete Energiewaffen reifen ebenfalls; Israels Drone Dome-Laser erzielte 2025 1.000 Abfangvorgänge zu marginalen Kosten von 2 USD pro Schuss. Ein höheres Verlustrisiko zwingt Käufer entweder dazu, für Überlebensfähigkeits-Upgrades zu zahlen oder Drohnen als Verbrauchsmaterial zu behandeln, was die Margen komprimiert.

Kurze Ausdauer und begrenzte tödliche Nutzlast

Batteriebetriebene Geräte überschreiten selten 90 Minuten in der Luft, was Tiefschlag- oder dauerhafte ISR-Missionen einschränkt, es sei denn, Startteams operieren innerhalb von 20 Kilometern von Zielen, was sie feindlichem Feuer aussetzt. Die Bewertung des RQ-11 durch die Armee im Jahr 2024 führte zur Stornierung von 40 % der Einsätze aufgrund mangelnder Verweilzeit und beschleunigte damit Brennstoffzellen-Forschungs- und Entwicklungsbemühungen mit dem Ziel einer sechsstündigen Ausdauer. Das 800-Watt-Modul von Intelligent Energy erreichte in Tests im Jahr 2025 5,2 Stunden, fügte jedoch 1,8 Kilogramm hinzu, was den Nutzlastspielraum verringerte. Die Gefechtskopfmasse schränkt auch die Letalität ein; eine 0,5-Kilogramm-Switchblade-300-Ladung ist nur gegen weiche Ziele wirksam, während der 18-Kilogramm-Switchblade-600 einen Fahrzeugtransport erfordert, was die Tragbarkeit für die Infanterie einschränkt. Der Markt teilt sich zwischen ultraleichten Nano-Geräten und schwereren Mini-UAVs auf, von denen keines die operativen Anforderungen vollständig erfüllt, was die Akzeptanz dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flügeltyp: Hybriddesigns beschleunigen startbahnfreie Missionen

Hybride VTOL-Plattformen expandieren mit einer CAGR von 13,92 %, dem schnellsten Tempo unter den Zellarchitekturen, da Heere und Marinen Drohnen suchen, die ohne Katapulte oder Auffangnetze starten können – ein entscheidender Vorteil auf einfachen Stützpunkten und Schiffsdecks. Starrflügler erwirtschafteten 2025 noch 53,65 % des Umsatzes dank langausdauernder ISR und festigten damit die Führungsposition des Segments im Markt für kleine UAV. Doch Kipprotoren wie Textrons Aerosonde HQ gewinnen nun Seefahrtsverträge genau deshalb, weil sie trotz Seegang auf kleinen Schiffen landen können – eine Leistung, die Starrflügler-UAVs nicht erbringen können.

Hybridkonfigurationen dominieren auch die nächste Generation von Loitering-Munition, da der Senkrechtstart eine sofortige Reaktion auf flüchtige Ziele ermöglicht. Andurils Roadrunner hebt senkrecht ab und sprintet dann mit Mach 0,6 für 100 Minuten, was VTOL-Startflexibilität mit Strahltriebwerk-Ausdauer verbindet. Die Einhaltung der NATO-STANAG-4703-Lufttüchtigkeitsregeln, die eine kontrollierte Rückgewinnung erfordern, begünstigt ferner Plattformen, die senkrecht in enge Landezonen absteigen können.[5]NATO, „Anforderungen zur Störsicherheit für kleine UAV,” NATO.INT Infolgedessen erwarten Analysten, dass Hybridmodelle bis 2028 25 % der neuen Beschaffungsausgaben auf sich vereinen und den Vorsprung der Starrflügler im Markt für kleine UAV stetig verringern werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Größenklasse: Nano- und Mikrovarianten verbreiten sich auf Truppverbandsebene

Nano- und Mikro-Drohnen mit einem Gewicht unter 2 Kilogramm werden bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen, was doktrinäre Schritte widerspiegelt, organische Überwachung in jeden Infanterietrupp zu integrieren. Das Mini-Segment behielt 2025 einen Umsatzanteil von 56,76 %, was den leichten Marktgrößenvorteil demonstriert, den größere Zellen für Mehrsensor-Nutzlasten und dreistündige Ausdauer besitzen.

Teledyne FLIR lieferte im September 2025 seinen 12.000sten 33-Gramm-Black-Hornet-4 aus, was einem jährlichen Produktionsanstieg von 40 % entspricht und die starke Schlachtfeldnachfrage nach taschengestützter ISR widerspiegelt. Unterdessen verzeichnete Indiens ideaForge im Haushaltsjahr 2025 ein Umsatzwachstum von 60 %, angetrieben durch einen Anstieg der Switch-UAV-Bestellungen, was zeigt, wie Armeen in Schwellenmärkten zu einheimischen Nano-Lösungen übergehen. Regulatorische Erleichterungen beschleunigen die Akzeptanz: Die FAA-Regel von 2024 befreit Geräte mit einem Gewicht unter 250 Gramm von der Fernidentifizierungspflicht, was Compliance-Kosten senkt und Einführungszeiträume verkürzt. Zusammen werden diese Trends erwartet, Nano- und Mikro-Drohnen bis Ende des Jahrzehnts auf etwa ein Drittel des Umsatzes im Markt für kleine UAV zu heben.

Nach Anwendung: Loitering-Munition definiert Kampfmissionen neu

ISR dominierte 2025 mit 64,98 % der Nachfrage; Kampfanwendungen mit Loitering-Munition expandieren jedoch mit einer CAGR von 12,85 %, da Verteidigungsplaner die Komprimierung der Wirkkette betonen. Die Abhängigkeit der Ukraine von Einwegangriffsdrohnen demonstrierte kostengünstige Letalität gegen Panzer und befestigte Stellungen und veranlasste viele NATO-Mitglieder, Budgets zugunsten schlagfähiger Zellen umzuschichten.

Die Replicator-Initiative des US-Verteidigungsministeriums zielt darauf ab, bis 2027 Tausende autonomer Loitering-Munitionseinheiten einzusetzen, was unterstreicht, wie der Marktanteil für kleine UAV im Zusammenhang mit Kampfrollen voraussichtlich rasch steigen wird. AeroVironment's Switchblade 600 sicherte sich 2024 75 Millionen USD an Auslandsmilitärverkäufen, da es Präzisionsschlagfähigkeiten zu halben Kosten von Panzerabwehrraketen bietet. Elektronischer Angriff, Logistiknachschub und Ausbildungsziele bleiben heute Nischenbereiche, ziehen jedoch steigende Forschungs- und Entwicklungsinvestitionen an, da miniaturisierte Galliumnitrid-Sender und modulare Nutzlastbuchten neue Einsatzbereiche erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstyp: Brennstoffzellen streben nach mehrstündiger Ausdauer

Batteriepacks machten 2025 61,89 % des Umsatzes aus, da Lithium-Polymer-Chemie (LiPo) 250 Wh/kg zu niedrigen Kosten liefert und in die Einheitslogistik passt, was ihre Führungsposition im Markt für kleine UAV festigt. Dennoch entwickeln sich Wasserstoff-Brennstoffzellen mit einer CAGR von 13,83 % – dem Dreifachen der Wachstumsrate von Batterien – weiter, da Spezialeinheiten eine sechsstündige Ausdauer benötigen, um gesperrten Luftraum zu durchdringen.

Der 2,4-kW-Stack von Intelligent Energy erreichte 2025 eine Flugzeit von 7,5 Stunden auf einem 25-Kilogramm-Prototyp, trug jedoch einen Preisaufschlag von 18.000 USD und komplexe Wasserstoffkartuschen. Das US Special Operations Command kaufte 2024 200 Protonex-Module, um diesen Kompromiss zu testen, was darauf hindeutet, dass Brennstoffzellen bei hochwertigen Langstreckenmissionen Marktanteile gewinnen werden. Entwickler zielen darauf ab, bis 2027 unter 10.000 USD pro Kilowatt und Festkörperspeicherung zu erreichen – Meilensteine, die einen Teil der Marktgröße für kleine UAV in Richtung Brennstoffzellen verschieben könnten.

Geografische Analyse

Nordamerika erwirtschaftete 2025 46,91 % des Umsatzes, gestützt durch 1,1 Milliarden USD an US-Verteidigungsministerium-Mittelzuweisungen für kleine UAV, die die Programme Future Tactical UAS, Kurzstreckenaufklärung und tödliche miniaturisierte Luftraketensysteme umfassen. Die im März 2024 vom US-Heer an AeroVironment vergebene unbefristete Lieferauszeichnung für Switchblade-Varianten ist typisch für Massenbeschaffungen, die die regionale Dominanz verankern. Kanada widmete 2024 320 Millionen CAD (166,81 Millionen USD) für Mini-UAVs zur Arktispatrouille und setzte Drohnen anstelle von Patrouillenflugzeugen für eine kosteneffektive Polarabdeckung ein. Mexiko folgte 2025 mit einem Kauf von Quadrokoptern im Wert von 45 Millionen USD für Drogenbekämpfungsmissionen, was eine wachsende Nachfrage im Bereich der inneren Sicherheit signalisiert.

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 12,45 % bis 2031 das höchste Wachstum verzeichnen, angeführt von einheimischen Programmen in China, Indien und Südkorea, die auf strategische Autonomie abzielen und gleichzeitig ihre Abhängigkeit von westlichen Exportkontrollen reduzieren. Die Aviation Industry Corporation Chinas stellte 2024 die Loitering-Munition Blowfish A3 für einen möglichen Einsatz in Taiwan-Straße-Szenarien vor. Südkorea unterzeichnete 2024 einen Quadrokopter-Vertrag im Wert von 85 Milliarden KRW (ca. 57,68 Millionen USD) mit Firstec zur Verbesserung der Grenzüberwachung und zur Verringerung der Auslandsabhängigkeit. Australien wählte 2025 Textrons Aerosonde HQ VTOL-Drohnen für die schiffsgestützte ISR, was eine auf maritime Anwendungen ausgerichtete Nachfrage signalisiert.

Europa machte 2025 28 % des Umsatzes aus, aufgebläht durch ukrainische Kriegsbestellungen, jedoch durch ITAR-Beschränkungen gehemmt, die den US-Technologietransfer erschweren. Das britische Verteidigungsministerium finanzierte 2024 inländische QinetiQ-Drohnen im Wert von 75 Millionen GBP und betonte dabei die Souveränität gegenüber Lieferketten. Im Nahen Osten nutzen Israel Aerospace Industries, die türkische Baykar und die EDGE Group der Vereinigten Arabischen Emirate permissive Exportregeln, um Verträge zu gewinnen, die westliche Unternehmen unter dem ITAR nicht verfolgen können, und vergrößern damit ihren regionalen Anteil auf 12 % des Marktes für kleine UAV. Südamerika und Afrika bleiben mit 6 % noch in den Anfängen, aber Brasiliens Regenwald-Überwachungsprogramm von 2024 deutet darauf hin, dass eine breitere Übernahme im Bereich der inneren Sicherheit unmittelbar bevorsteht.

Regulatorisches Umfeld

Die Regulierung unterteilt sich weiterhin in die Integration des zivilen Luftraums und verteidigungsspezifische Beschaffungs- und Lieferkettenvorschriften. In den Vereinigten Staaten gelten die FAA-Remote-ID-Anforderungen gemäß 14 CFR Part 89 für Drohnen, die registriert werden müssen und entweder eine Broadcast-Remote-ID benötigen oder innerhalb eines FAA-Recognized Identification Area (FRIA) betrieben werden müssen, was den Compliance- und Ausrüstungsaufwand für viele kommerzielle und dual genutzte kleine UAV-Flotten erhöht. In Europa reifen die EASA-Vorschriften für UAS-Betrieb weiterhin im Rahmen risikobasierter Genehmigungswege, und im Juni 2026 aktualisierte die EASA ihre Easy Access Rules für UAS, um das JARUS-SORA-2.5-Paket zu integrieren, wodurch standardisierte Sicherheitsnachweise für komplexere Einsätze gestärkt werden.

Auf der Verteidigungsseite orientiert sich die Politik zunehmend an einer schnellen Einsatzfähigkeit und einer compliance-gesteuerten Beschaffung. Das US-Verteidigungsministerium veröffentlichte im Juli 2025 das Memorandum "Unleashing U.S. Military Drone Dominance", das Drohnen der Gruppe 1 und Gruppe 2 als Verbrauchsgüter statt als langlebige Ausrüstung neu einordnet, um Reibungsverluste bei Beschaffung und Ausbildung zu reduzieren; das US Marine Corps folgte mit MARADMIN 537/25, um die politischen Änderungen des Verteidigungsministers für die Beschaffung und Ausbildung kleiner UAS umzusetzen. Die im Bericht genannten NATO-Interoperabilitäts- und Lufttüchtigkeitsanforderungen (wie STANAG 4703) sowie US-Lieferkettenbeschränkungen, einschließlich NDAA-bezogener Einschränkungen bestimmter Elektronik chinesischen Ursprungs, verstärken die Bedeutung von Dokumentation, Rückverfolgbarkeit und sicherer Kommunikation als Faktoren für die Lieferantenzulassung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette kleiner UAVs erstreckt sich von vorgelagerten Elektronik- und Energiespeicherkomponenten (Halbleiter, GNSS/IMU-Navigationskomponenten, Funkgeräte, Kameras, Li-Ionen-Zellen und in aufkommenden Fällen Brennstoffzellenstacks) über die Integration von Zelle und Antrieb, Missionsnutzlasten und Softwarearchitekturen, die Autonomie und widerstandsfähige Führung und Kontrolle ermöglichen. Montage und Test werden zunehmend um modulare, offene Architekturen organisiert, sodass Zellen mehrere Nutzlasttypen (EO/IR, elektronische Kampfführung, Kommunikationsrelais) aufnehmen können, während Software-Updates und Missionsanwendungen die Differenzierung liefern. Nachgelagert erstreckt sich die Kette auf Ausbildung, Ersatzteile, Reparatur und Überholung, Schlüsselverwaltung für Verschlüsselung sowie Datenverarbeitungsabläufe, die Drohnen auf Trupp-Ebene mit Gefechtsführungssystemen verbinden.

Das Lieferkettenrisiko konzentriert sich eher auf Komponenten als auf einfache Zellen, insbesondere Batterien, Motoren, Magnete/Seltene Erden sowie spezialisierte Rechenleistung und sichere Vernetzung, die bei schneller Skalierung zu Engpässen werden können. Der Berichtskontext hebt aktive Schritte in Richtung vertikaler Integration und heimischer Beschaffung hervor (zum Beispiel Teledynes Batterie-Akquisition im Jahr 2024), was die Käuferpräferenz für rückverfolgbare, konforme Elektronik und gesicherte Nachschubversorgung widerspiegelt. Auch Branchenkoordination und politisches Engagement prägen die Kette: AUVSI veranstaltete am 24. Juni ihren Hill Day 2026 in Washington, D.C., bei dem über 100 Branchenführer zur Autonomiepolitik zusammenkamen, was verdeutlicht, wie Standards, Sicherheitsanforderungen und Beschaffungsregeln zunehmend die Lieferantenauswahl und das Verhältnis von Eigenfertigung zu Zukauf über alle Ebenen hinweg beeinflussen.

Wettbewerbslandschaft

Der Markt für kleine UAV weist eine moderate Fragmentierung auf: Die fünf größten Anbieter – Northrop Grumman Corporation, AeroVironment, Inc., Teledyne Technologies Incorporated, Elbit Systems Ltd. und Lockheed Martin Corporation – erfassten 2025 einen bedeutenden Anteil des Verteidigungsumsatzes. Etablierte Anbieter nutzen installierte Flotten und Wartungsverträge, sehen sich jedoch Margendruck ausgesetzt, da Käufer offene Architektursysteme fordern, die Zellen zur Ware machen. Die risikokapitalfinanzierten Unternehmen Anduril und Skydio erodieren Marktanteile, indem sie Edge-KI-Software bündeln, die GPS-Störungen umgeht – ein Differenzierungsmerkmal, das Legacy-Anbieter zu höheren Kosten nachrüsten.

Strategische Schritte konzentrieren sich auf vertikale Integration und Software-Fusionen und -Übernahmen. Teledynes Batterie-Akquisition im Wert von 180 Millionen USD im Jahr 2024 sichert die Zellenversorgung angesichts von 12-monatigen Vorlaufzeiten für Lithium-Ionen-Zellen. Northrop Grumman investierte 200 Millionen USD, um seine Produktionsfläche in Mississippi bis 2025 zu verdreifachen, was auf eine steigende Nachfrage nach autonomen Schlagplattformen hindeutet. Unterdessen nutzen Baykar und die EDGE Group die Flexibilität der Exportpolitik, um afrikanische und nahöstliche Käufer zu bedienen, die von der US-Versorgung ausgeschlossen sind, und gestalten damit den geografischen Wettbewerb neu.

Patentaktivitäten bestätigen die Verlagerung hin zur Autonomie: Das US-Patent- und Markenamt erteilte 2024 340 Autonomiepatente für kleine UAV – ein Anstieg von 25 % gegenüber dem Vorjahr –, wobei Anduril, Shield AI und Skydio 40 % der Auszeichnungen auf sich vereinten. Compliance-Hürden steigen ebenfalls; die NATO-STANAG-4703-Lufttüchtigkeitsregeln und das Verbot chinesischer Elektronik gemäß Abschnitt 848 des US National Defense Authorization Act erfordern transparente Lieferketten, die etablierte Verteidigungsunternehmen bevorzugen. Start-ups, die KI-Software mit konformer Hardware kombinieren, können inkrementelle Marktanteile im Markt für kleine UAV gewinnen.

Marktführer für kleine UAV

Northrop Grumman Corporation

AeroVironment, Inc.

Teledyne Technologies Incorporated

Lockheed Martin Corporation

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine große, umsetzbare Chance liegt an der Schnittstelle von Massenbeschaffung und Überlebensfähigkeits-Upgrades, wo Käufer verbrauchbare Zellen erwerben und gleichzeitig für Anti-EW-Funktionen (verschlüsselte, frequenzspringende Funkgeräte und bordeigene Autonomie) bezahlen, die den Nutzen in gestörten Umgebungen erhalten. Das US-Verteidigungsministerium hat die Politik mit dem Memorandum "Unleashing U.S. Military Drone Dominance" vom Juli 2025 bereits in diese Richtung bewegt und Ziele für die Einführung von Drohnen auf Trupp-Ebene bis Ende 2026 formuliert, was Anbieter dazu drängt, kostengünstige Konfigurationen mit schnelleren Ausbildungs- und Nachschubzyklen zu produktisieren. Diese Beschaffungshaltung erweitert den Freiraum für Anbieter, die konforme Hardware mit häufigen Software-Releases (Autonomie, Navigation in GPS-gestörten Umgebungen und Zielhilfen) kombinieren und Instandhaltungspakete liefern können, die Flotten auf Einheitsebene bei hohen Verlustraten einsatzbereit halten.

Eine weitere Chance entsteht im Bereich Basis- und Heimatschutz, wo die Nachfrage über die Drohne selbst hinaus zu integrierten Systemen zur Erkennung, Verfolgung, Identifizierung und Bekämpfung sowie den dafür benötigten Sensoren übergeht. Im April 2026 stellte JIATF-401 über 600 Millionen USD bereit, um die Fähigkeiten zur Abwehr unbemannter Luftfahrzeuge für Operation Epic Fury und verwandte Initiativen auszubauen, und im Juli 2026 erhielt AeroVironment einen IDIQ-Auftrag über 500 Millionen USD für das JIATF-401 Domestic Shield Program mit einem Einzelauftrag über 80,5 Millionen USD für Titan-MS-Einsätze zum Schutz von Basen des U.S. Air Force Global Strike Command. Diese Programme schaffen Folgeanforderungen für interoperable Führungs- und Kontrollsysteme, Multi-Sensor-Nutzlastintegration, gehärtete Kommunikation und schnellen Fertigungsdurchsatz, während sie gleichzeitig die Nachfrage nach NDAA-konformer und rückverfolgbarer Elektronik im gesamten Bereich kleiner UAVs verstärken.

Aktuelle Branchenentwicklungen

- Juli 2026: AeroVironment erhielt einen dreijährigen IDIQ-Auftrag über 500 Millionen USD für das JIATF-401 Domestic Shield Program mit Fokus auf Fähigkeiten zur Abwehr unbemannter Luftfahrzeugsysteme (Counter-UAS). Der Auftrag erweitert AeroVironments Position über kleine UAV-Plattformen hinaus in den Bereich Anlagenschutz sowie mehrschichtige Sensor-/Abwehrarchitekturen und steht im Einklang mit der wachsenden Beschaffung im Bereich Heimatschutz und Basisverteidigung.

- Oktober 2025: Die US-Armee vergab an Skydio einen Auftrag über 7,9 Millionen USD im Rahmen des Programms Short-Range Reconnaissance (SRR) Tranche 2 zur Lieferung im Inland gefertigter X10D-Kleindrohnensysteme, einschließlich Support und Ausbildung. Der Auftrag stärkt die Nachfrage nach NDAA-konformen, in den USA gefertigten taktischen Drohnen und zeigt, wie Ausbildung und Instandhaltung gebündelt werden, um die Einführung bei Einheiten zu beschleunigen.

- März 2024: AeroVironment gewann einen fünfjährigen Indefinite-Delivery-Vertrag zur Lieferung von Switchblade-Drohnen. Der Auftrag institutionalisierte die Beschaffung von Loitering Munitions auf Trupp-Ebene und stärkte ein nachschubgetriebenes Nachfragemuster, das Anbieter mit skalierbarer Produktion und zuverlässigen Lieferketten begünstigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für kleine UAVs den Verkauf ferngesteuerter oder autonomer unbemannter Luftfahrzeuge mit einem maximalen Startgewicht von bis zu 25 kg, die typischerweise unterhalb von 400 ft betrieben werden, einschließlich der zugehörigen Bordstrom- und Steuerungssysteme, die für den Flug erforderlich sind.

Ausgeschlossene Bereiche: Wir schließen kabelgebundene Drohnen sowie unbemannte Luftfahrzeuge mit einem MTOW über 25 kg aus.

Übersicht der Segmentierung

- Nach Flügeltyp

- Starrflügler

- Drehflügler

- Hybrid

- Nach Größenklasse

- Nano/Mikro (unter 2 kg)

- Mini (2 bis 20 kg)

- Klein (20 bis 150 kg)

- Nach Anwendung

- Aufklärung, Überwachung und Erkundung (ISR)

- Kampf – Loitering-Munition

- Logistik und Nachschub

- Elektronische Kriegsführung (EW)

- Ausbildung und Simulation

- Nach Antriebstyp

- Verbrennungsmotor

- Batterien

- Brennstoffzellen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischforschung half uns, die Marktgrenzen festzulegen und die anfänglichen Nachfrage- und Preisannahmen aufzubauen, die später in Interviews überprüft wurden. Wir nutzten öffentliche Quellen wie Leitlinien und Sicherheitshinweise der Zivilluftfahrtbehörden, Verteidigungshaushaltsdokumente und Beschaffungsbekanntmachungen, offizielle Import- und Exportstatistiken sowie Normen- und Lufttüchtigkeitsreferenzen zum Betrieb unbemannter Luftfahrzeuge.

Um das Bild abzurunden, haben wir zudem begutachtete Fachzeitschriften zu UAV-Technologie und Leistungsgrenzen, Patentdatenbanken zur Verfolgung von Schwerpunktbereichen wie Autonomie und Batterien sowie Regierungs- oder Behördenveröffentlichungen zu Luftraumvorschriften und deren Durchsetzung geprüft. Unternehmensunterlagen, Investorenpräsentationen, Websites von Verbänden und seriöse Presseberichte wurden genutzt, um Programmzeitpläne, Produktpositionierung und regionale Aktivitäten zu bestätigen. Wo relevant, wurde selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, um Umsatzaufteilungen und wichtige Vertragssignale gegenzuprüfen. Die hier aufgeführten Quellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Stückzahlnachfrage, Preisbänder und Einführungsbeschränkungen bei Verteidigungsbetreibern sowie zivilen und kommerziellen Nutzern zu validieren. Wir sprachen mit einer Mischung aus Herstellern, Zulieferern von Subsystemen, Integratoren und Betriebsakteuren in den Regionen APAC, EMEA und Amerika, sodass die Schreibtischannahmen überprüft, korrigiert und anschließend konsistent im Modell angewendet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 38 % | EMEA: 32 % |

| Kleinere Anbieter: 20 % | Manager: 47 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Verteidigungs- und zivilen UAVs anhand von Beschaffungssignalen, Gewichtsschwellenwerten der Plattformen und beobachtbaren Adoptionsraten nach Anwendung rekonstruiert wird. Diese Nachfrage wird dann anhand typischer Systempreisbänder in Werte umgerechnet. Um das Ergebnis realitätsnah zu halten, werden selektive Bottom-up-Prüfungen angewendet, wie etwa der durchschnittliche Verkaufspreis multipliziert mit geschätzten Stückzahlen für gängige Klassen kleiner UAVs, sowie Lieferanten- und Vertriebsprüfungen, sofern verwertbare Informationen vorliegen.

Zu den wichtigsten Modelleingaben zählen (beispielhaft) die Anzahl aktiver UAV-Programme und geplanter Beschaffungen, die Adoption in Inspektions- und Kartierungsanwendungen, typische Nutzlast- und Ausdaueranforderungen, die die Plattformzusammensetzung verändern, die Entwicklung des durchschnittlichen Verkaufspreises nach Klasse sowie regulatorische Betriebsbeschränkungen, die den Einsatz der Systeme prägen. Wo direkte Stückzahlinformationen unvollständig sind, werden Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren Programmen geschlossen und anschließend durch Expertenrückmeldungen erneut geprüft.

Für Prognosen verwenden wir hauptsächlich Szenarioanalysen, da sich der Beschaffungszeitpunkt und die zivile Adoption eher schrittweise als gleichmäßig entwickeln können. Die Szenarien sind an Variablen wie Haushaltsrichtung, regulatorische Lockerung oder Verschärfung sowie das Tempo der kommerziellen Skalierung geknüpft und werden anschließend mit dem Interviewkonsens abgeglichen, bevor der endgültige Wachstumspfad festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Beschaffungsankündigungen, der Richtung von Handelsströmen und gemeldeten Änderungen der Produktionskapazität verglichen, und größere Abweichungen werden vor der endgültigen Freigabe untersucht. Eine zweite Analystenprüfung wird durchgeführt, um zentrale Eingaben, Währungsumrechnungen und Jahresabgleiche erneut zu überprüfen, gefolgt von einem abschließenden Durchgang zur internen Konsistenz über Regionen und Anwendungen hinweg.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, wie etwa eine große regulatorische Änderung oder eine umfangreiche Verschiebung bei der Beschaffung. Vor der Auslieferung führen wir eine letzte Aktualisierungsrunde durch, damit der Kunde die aktuellste Sichtweise erhält, die durch sichtbare Daten und Expertenbestätigung gestützt werden kann.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für kleine UAVs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für kleine UAVs variieren häufig, da Studien nicht immer dieselben Gewichtsklassen, Betriebsarten und Endanwendungen erfassen und zudem unterschiedliche Basisjahre verwenden. Unterschiede zeigen sich auch, wenn sich eine Schätzung stärker auf versandbasierte Annahmen stützt, während eine andere stärker auf Ausgabenprogrammen und Adoptionsindikatoren basiert.

Die wichtigsten Ursachen für Abweichungen in diesem Markt sind in der Regel der verwendete Gewichtsgrenzwert für kleine UAVs, ob Mikro- und Nanodrohnen mitgezählt werden, sowie ob der Wert als reine Zellenbetrachtung oder als breitere Systembetrachtung behandelt wird. Auch Währungszeitpunkt und Aktualisierungsrhythmus können den Gesamtwert verändern, insbesondere wenn sich Beschaffungspläne zwischen Jahren verschieben und Preisbänder zu unterschiedlichen Zeitpunkten aktualisiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,73 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 5,81 Milliarden USD (2024) | Verwendet ein anderes Basisjahr und scheint eine breitere Definition kleiner UAVs zugrunde zu legen (zum Beispiel kompakte Drohnen unter 55 lb für viele zivile Anwendungen), was den erfassten Bestandspool über einen Grenzwert von 25 kg hinaus erweitern kann. |

| Branchenforschungsgruppe B | 5,90 Milliarden USD (2024) | Positioniert den Markt als kleine Drohnen einschließlich Mikro-, Mini- und Nanoklassen, was wahrscheinlich zusätzliche Konsumenten- und leichte kommerzielle Volumina einbezieht und die Wertsummen im Vergleich zu einer engeren Definition nach Fluggewicht erhöht. |

Die Tabelle zeigt, dass die größte Spanne durch die Wahl des Basisjahres und die Breite der erfassten Drohnenmenge bedingt ist. Im Rahmen von Mordor Intelligence werden nur kleine UAV-Zellen bis 25 kg gezählt, und kabelgebundene Drohnen sind ausgeschlossen, wodurch die Gesamtwerte an einen enger gefassten Nachfragepool gebunden bleiben. Mit Eingaben, die auf Beschaffungssignale, Adoptionsindikatoren und realistische Preisbänder zurückgeführt werden können, lässt sich das Ergebnis bei jeder jährlichen Aktualisierung leichter reproduzieren und abgleichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kleine UAV?

Der Markt für kleine UAV wird im Jahr 2026 auf 1,73 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 11,04 % einen Wert von 2,92 Milliarden USD erreichen.

Welche Größenklasse führt die Beschaffung heute an?

Mini-UAVs mit einem Gewicht von 2 bis 20 Kilogramm hielten 2025 einen Umsatzanteil von 56,76 % aufgrund ihrer ausgewogenen Ausdauer und Nutzlastkapazität.

Warum gewinnen hybride VTOL-Designs an Popularität?

Sie beseitigen die Notwendigkeit von Start- und Landebahnen oder Startausrüstung und ermöglichen Aufklärungs- und Schlagmissionen von Schiffen und einfachen Stützpunkten aus.

Welcher Antriebstrend ist am disruptivsten?

Wasserstoff-Brennstoffzellensysteme, die jährlich um 13,83 % wachsen, versprechen eine sechsstündige Ausdauer für tiefe ISR-Missionen trotz höherer Kosten und logistischer Komplexität.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 12,45 %, angetrieben durch einheimische Programme in China, Indien und Südkorea.

Welche Technologie hilft kleinen UAVs, betriebsfähig zu bleiben, wenn GPS-Signale gestört werden?

Verteidigungskäufer rüsten Drohnen mit AES-256-verschlüsselten Frequenzsprung-Funkgeräten und bordeigener KI-Navigation aus – Upgrades, die pro Einheit 8.000–12.000 USD zusätzlich kosten, aber Steuerungsverbindungen in Umgebungen mit elektronischer Kriegsführung aufrechterhalten.

Seite zuletzt aktualisiert am: