Marktgröße und Marktanteil für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

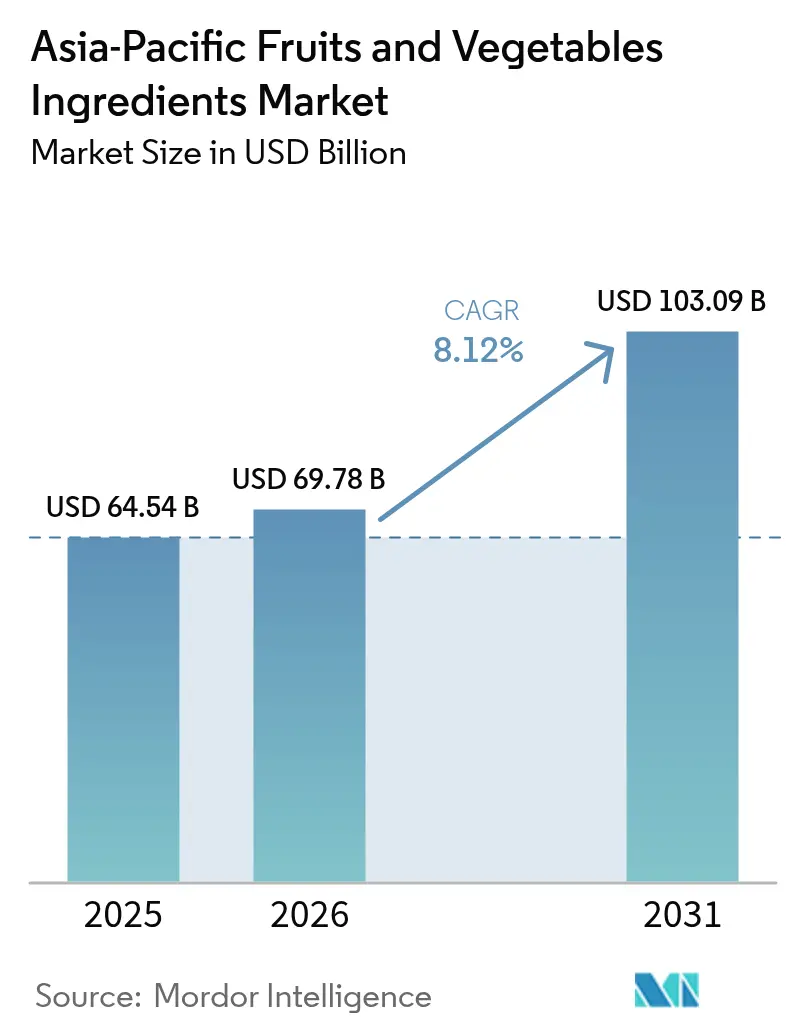

| Marktgröße im Basisjahr (2025) | 64.54 Milliarden US-Dollar |

| Marktgröße (2026) | 69.78 Milliarden US-Dollar |

| Marktgröße (2031) | 103.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum von USD 64,54 Millionen im Jahr 2025 auf USD 69,78 Millionen im Jahr 2026 wächst und bis 2031 bei einem CAGR von 8,12 % über den Zeitraum 2026–2031 USD 103,09 Millionen erreichen soll. Zutateneinkäufer verlagern ihren Fokus als Reaktion auf verschärfte Vorschriften und die wachsende Verbrauchernachfrage nach saubereren Etiketten von synthetischen Zusatzstoffen hin zu erkennbaren Obst- und Gemüsederivaten. Thailands Zucker-Steuererhöhung der Phase 4 im April 2025 und Indonesiens Entwurf der Nutri-Level-Vorschriften zwingen Getränkehersteller zur Neuformulierung mit Mango-, Ananas- und Beerenkonzentraten, die dazu beitragen, den Zuckerzusatz zu reduzieren und gleichzeitig den Geschmack beizubehalten. Handelsblöcke wie die Regionale Umfassende Wirtschaftspartnerschaft (Regional Comprehensive Economic Partnership, RCEP) senken die Zölle auf verarbeitete Lebensmittel und erweitern dadurch die Exportmöglichkeiten für chinesische und südostasiatische Verarbeiter, die Obst und Gemüse zu wertschöpfenden Produkten bündeln. Auf Verbraucherebene prüfen mittlerweile 70 % der Käufer die Zutatenlisten, und 58 % sind bereit, einen Preisaufschlag für kürzere, natürliche Formulierungen zu zahlen, was auf eine anhaltende Nachfrageentwicklung nach saubereren Zutatenlösungen hindeutet.

Wichtigste Erkenntnisse des Berichts

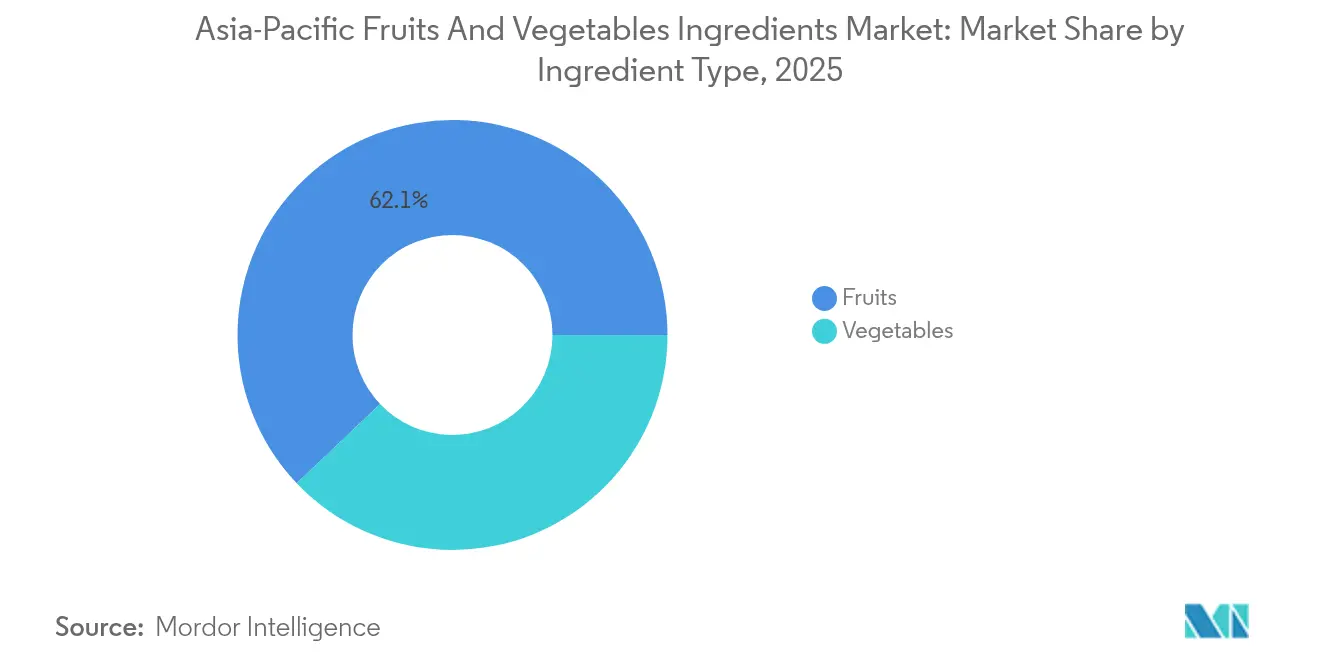

- Nach Zutatart führten Obstderivate im Jahr 2025 mit einem Marktanteil von 62,10 % im asiatisch-pazifischen Markt für Obst- und Gemüsezutaten, während Gemüsezutaten bis 2031 mit einem CAGR von 9,05 % wachsen.

- Nach Form hielten Konzentrate im Jahr 2025 einen Anteil von 40,78 % an der Marktgröße für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum, während NFC-Säfte (Direktsäfte) voraussichtlich bis 2031 mit einem CAGR von 10,18 % wachsen werden.

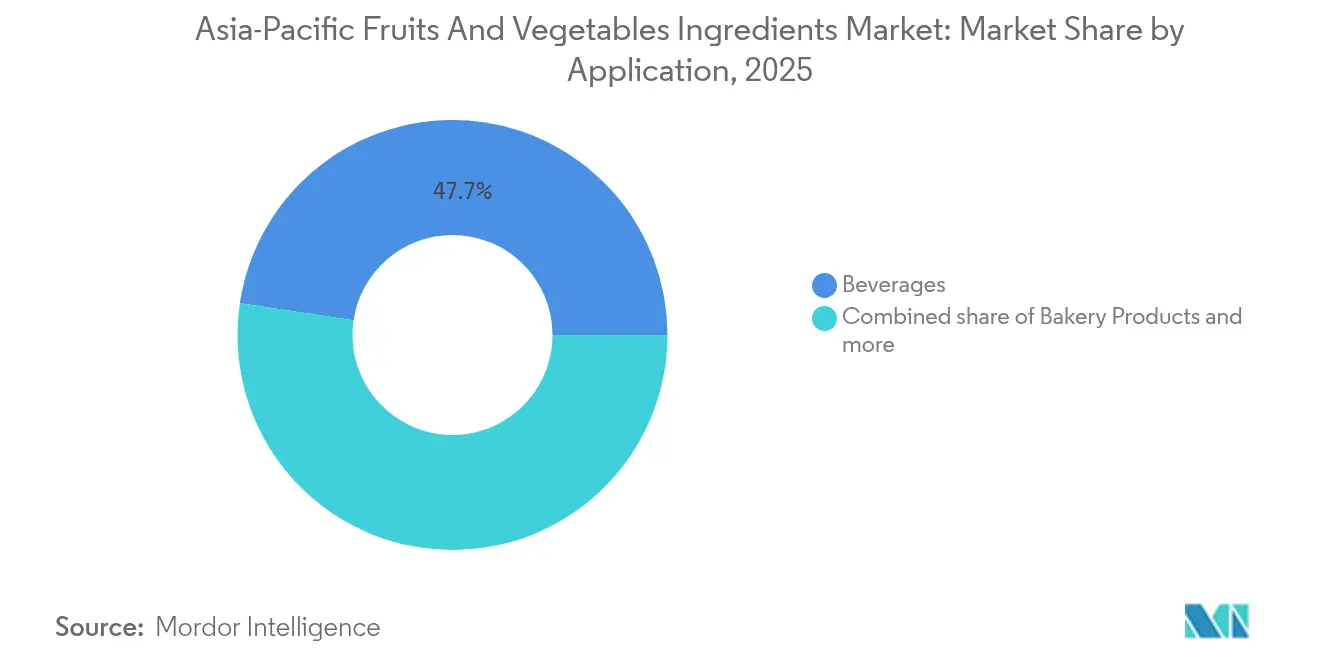

- Nach Anwendung entfielen im Jahr 2025 47,65 % der Nachfrage auf Getränke, während verzehrfertige Formate über den Prognosezeitraum mit einem CAGR von 10,43 % wachsen.

- China kontrollierte im Jahr 2025 53,10 % des regionalen Werts; Indien soll jedoch mit einem CAGR von 9,62 % wachsen, angetrieben durch Kühlkettensubventionen und Produktionsanreize.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach sauberen Etiketten und natürlichen Zutaten in verpackten Lebensmitteln | +1.8% | Global, mit höchster Intensität in China, Thailand, Indonesien, Singapur | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von obstbasierten Zuckerersatzstoffen durch Getränkeformulierungsunternehmen | +1.5% | ASEAN-Kernraum (Thailand, Indonesien, Vietnam), Ausweitung auf Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Markteinführungen von Functional Foods mit Superfrucht-Phytonährstoffen | +1.2% | Japan, Südkorea, städtisches China, Singapur | Mittelfristig (2–4 Jahre) |

| Wachstum von pflanzlichen Lebensmitteln und veganen Lebensmitteln | +1.4% | China, Indien, Australien, städtisches Südostasien | Langfristig (≥ 4 Jahre) |

| Anstieg der Exporte verarbeiteter Lebensmittel aus China und der ASEAN | +1.1% | China (Shandong, Shaanxi), Thailand, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Kühlkettensubventionen durch Regierungen im asiatisch-pazifischen Raum | +0.9% | Indien (PMKSY-Programm), China (nationaler Logistikplan), Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach sauberen Etiketten und natürlichen Zutaten in verpackten Lebensmitteln

Regulatorischer Druck und ein wachsendes Verbraucherbewusstsein veranlassen Hersteller von verpackten Lebensmitteln dazu, synthetische Zusatzstoffe durch obst- und gemüsebasierte Zutaten zu ersetzen. Indonesiens Entwurf der Nutri-Level-Kennzeichnung aus dem Jahr 2024 erfordert Warnhinweise auf der Vorderseite der Verpackung für hohen Zucker-, Salz- oder Gehalt an gesättigten Fettsäuren, was laut BPOM (Badan Pengawas Obat dan Makanan) zu einer Neuformulierung mit natürlichen Süßungsmitteln und Farbstoffen wie Drachenfrucht und Roter Bete führt[1]Quelle: Indonesien BPOM, "Entwurf der Nutri-Level-Verordnung," pom.go.id. Thailands Zuckersteuer der Phase 4 (gültig ab April 2025) und Singapurs Nutri-Grade-Kennzeichnung 2024 ermutigen Hersteller gleichermaßen, auf Fruchtkonzentrate und Mönchsfruchtextrakte umzusteigen, während Vietnam eine neue Steuer auf gesüßte Getränke einführt[2]Quelle: Thailändische Lebensmittel- und Arzneimittelbehörde (Thai FDA), "Umsetzung der Zuckersteuer Phase 4," fda.moph.go.th . Verbrauchertrends unterstützen diesen Wandel: Cargills APAC-Umfrage 2025 zeigt, dass 58 % bereit sind, mehr für erkennbare, natürliche Zutaten zu zahlen, und über 70 % aktiv Etiketten prüfen. Globale Einflüsse, wie die aktualisierten Regeln der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (U.S. FDA) für „gesunde” Inhaltsstoffangaben, die ab 2028 in Kraft treten, prägen auch die Zutatenstrategie im asiatisch-pazifischen Raum und erhöhen den Wert von Angeboten mit sauberen Etiketten.

Zunehmende Verwendung von obstbasierten Zuckerersatzstoffen durch Getränkeformulierungsunternehmen

Getränkehersteller ersetzen zunehmend raffinierten Rohrzucker durch obstbasierte Süßungsmittel, um Zuckersteuervorschriften zu erfüllen und den Premiumisierungstrend zu nutzen, wodurch die Nachfrage nach Konzentraten, NFC-Säften (Direktsäften) und Obstpulverextrakten steigt. Thailands Zuckersteuererhöhung vom April 2025 zielt auf Getränke mit mehr als 10 g/100 ml ab. Die Neuformulierungen von 2018 bis 2023 zeigten, dass Hersteller laut der Thailändischen Lebensmittel- und Arzneimittelbehörde (Thai FDA) den durchschnittlichen Zuckergehalt durch Mischungen aus Rohrzucker, Mönchsfrucht, Stevia und Fruchtkonzentraten um 18 % reduzierten. Innovationen wie NutraEx Foods BI-Sugar vom Juli 2024, das L-Arabinose mit Saccharose und Stevia kombiniert, um die glykämische Reaktion zu reduzieren und gleichzeitig die Süße zu erhalten, veranschaulichen technische Fortschritte. Unterdessen produziert Samyang Corporations Spezialwerk vom September 2024 im Wert von KRW 140 Milliarden in Ulsan, Südkorea, nun 13.000 Tonnen pro Jahr Allulose, einen seltenen kalorienarmen Zucker, der im asiatisch-pazifischen Raum bei Getränken zunehmend an Bedeutung gewinnt. Steigende fiskalische Sanktionen und die Verbrauchernachfrage nach Etiketten mit „keine künstlichen Süßungsmittel” dürften den Markt für obstbasierte Zuckerersatzstoffe bis 2030 um etwa 1,5 Prozentpunkte des CAGR ausweiten.

Markteinführungen von Functional Foods mit Superfrucht-Phytonährstoffen

Marken für funktionelle Lebensmittel im asiatisch-pazifischen Raum nutzen zunehmend exotische Fruchtextrakte, die reich an Polyphenolen, Anthocyanen und Carotinoiden sind, um Immunität, Darmgesundheit und kognitive Leistung zu unterstützen, was die Nachfrage nach gefriergetrockneten Pulvern und konzentrierten Phytonährstoffen antreibt. Die Lebensmittel- und Arzneimittelbehörde Thailands (Thai FDA) aktualisierte ihre Richtlinien für Gesundheitsansprüche im Juli 2024 und vereinfachte die Zulassung für botanische Stoffe wie Blaue Erbsenblüte (Butterfly Pea), Drachenfrucht und Mangostan. Gleichzeitig stärkt die Sicherheitsbewertung der Weltgesundheitsorganisation (WHO) von 2024 für Blaue-Erbsenblüten-Extrakt (Butterfly Pea Flower Extract) den grenzüberschreitenden Handel und die regulatorische Akzeptanz in Märkten wie Japan, Südkorea und Australien[3]Quelle: WHO JECFA (Gemeinsamer FAO/WHO-Sachverständigenausschuss für Lebensmittelzusatzstoffe), "Sicherheitsbewertung von Blauer-Erbsenblüten-Extrakt," who.int. Nurasa eröffnete im April 2024 in Singapur sein 3.840 m² großes Lebensmitteltechnologie-Innovationszentrum (Food Tech Innovation Centre) mit Labors für Präzisionsfermentation und Bioreaktoren. Das Zentrum arbeitet mit A*STAR und ScaleUpBio zusammen, um zuckerarme, darmfreundliche Produkte zu entwickeln, die obstbasierte Präbiotika und Polyphenole nutzen. Ähnlich verdeutlicht Kagome Co. Ltd.s Strategiewechsel vom Januar 2025 von einem „Tomatenunternehmen” zu einem „Gemüseunternehmen” den Trend hin zu Funktionsprodukten unter Nutzung diverser Obst- und Gemüse-Phytonährstoffe. Laut der Asiatischen Lebensmittel- und Getränkeallianz (Asian Food and Beverage Alliance) wächst der Anreicherungsmarkt im asiatisch-pazifischen Raum mit über 18 % CAGR (2022–2027), wobei Superfruchtzutaten sowohl als funktionelle Wirkstoffe als auch als Marketing-Assets für saubere Etiketten dienen.

Wachstum von pflanzlichen Lebensmitteln und veganen Lebensmitteln

Der Sektor für pflanzliches Fleisch, Milchersatzprodukte und Snacks wächst im städtischen Asien rasant, wobei Obst- und Gemüsezutaten zur Verbesserung von Textur, Geschmack und Nährwert eingesetzt werden. Im November 2024 hat Nourish Ingredients eine Partnerschaft mit Chinas Cabio Biotech geschlossen, um Tastilux herzustellen, ein durch Präzisionsfermentation gewonnenes Fett aus Mortierella alpina, das Obst- und Gemüse-Nebenprodukte verwertet und bei einem Anteil von weniger als 1 % ein fleischähnliches Aroma erzielt, mit dem Ziel, 2025 Chinas pflanzlichen Fleischmarkt anzusprechen. Ähnlich wird Kinoko-Techs Vereinbarung vom Oktober 2024 mit Metaphor Foods die Produktion von Pilz-Myzel-Protein in Australien ausweiten, mit Plänen zur Expansion nach Malaysia, Singapur, Indonesien und Neuseeland, wobei Hülsenfrüchte und Getreide genutzt werden, um Protein- und Ballaststoffgehalt bei gleichzeitigem Geschmackserhalt zu steigern. Weitere Markteinführungen, darunter GreenTein-Mungbohnenproteingetränk der Thammasat University und Yeos immunitätsfokussierte Sojamilch, zeigen, dass pflanzliche Formate zum Mainstream werden. Wachsendes Gesundheitsbewusstsein, Umweltbedenken und verbesserte Geschmacksprofile fügen der CAGR des Markts rund 1,4 Prozentpunkte hinzu, wobei langfristiges Wachstum erwartet wird, sobald Vertrieb und Preisgestaltung sich der Parität mit tierischen Produkten annähern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen aufgrund von Klima und Schädlingen | -0.8% | Philippinen, Thailand, Indien, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch synthetische Substitute | -0.6% | Global, mit höherer Intensität in kostensensiblen Segmenten (Süßwaren, Backwaren) | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten (CAPEX) für aseptische und gefriertrockende Anlagen | -0.7% | China, Indien, Thailand, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| Komplexe länderübergreifende Zulassungsverfahren | -0.5% | ASEAN, China, Indien, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen aufgrund von Klima und Schädlingen

Extremwetterereignisse und Schädlingsbefall stören Obst- und Gemüsernten im gesamten asiatisch-pazifischen Raum, was zu Versorgungsengpässen, Preisspitzen und erhöhten Verarbeitungskosten führt. Im Jahr 2024 beschädigten Taifune und starke Regenfälle auf den Philippinen Blattgemüse, Tomaten und Wurzelfrüchte, was die lokalen Preise um 30–50 % in die Höhe trieb. Gleichzeitig reduzierten Dürren im Norden Thailands die Mango- und Longanyerträge, was Verarbeiter laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) zwang, zu höheren Kosten aus Indien und Pakistan zu beziehen. Chinas Apfelregionen in Shaanxi und Shandong sahen sich ebenfalls mit unterdurchschnittlichen Ernten aufgrund von Temperaturextremen und unregelmäßigen Niederschlägen konfrontiert. Schädlingsdruck, einschließlich Fruchtfliegen und Blattläusen, reduziert die Erträge weiter und erhöht die Sortierkosten nach der Ernte um 12–18 %. Der Lebensmittelpreisindex der Ernährungs- und Landwirtschaftsorganisation (FAO) zeigte monatliche Schwankungen von über 10 % bei tropischen Früchten und 8 % bei verarbeitetem Gemüse, was langfristige Verträge erschwert. Es wird erwartet, dass diese Volatilität den kurzfristigen CAGR des Markts um 0,8 Prozentpunkte reduziert, wobei Erleichterung erwartet wird, sobald klimaresistente Kulturen und bessere Bewässerungssysteme eingeführt werden.

Wettbewerb durch synthetische Substitute

Synthetische Aromen, Farben und Süßungsmittel bleiben in preissensiblen Märkten wie Süßwaren, Backwaren und Massenmarktgetränken aufgrund ihrer niedrigeren Kosten und stabilen Versorgung beliebt. So kostet synthetisches Vanillin beispielsweise etwa 10 % des natürlichen Vanillepreises, während synthetisches Beta-Carotin eine stabilere Farbe unter Hitzeeinwirkung bietet und die Haltbarkeit verlängert. Trotz wachsender Nachfrage nach sauberen Etiketten verwenden Hersteller in Indien, Indonesien und auf den Philippinen weiterhin synthetische Stoffe, um die Einzelhandelspreise unter USD 1 zu halten, was für den umsatzstarken traditionellen Handel entscheidend ist. Die Vorschriften im asiatisch-pazifischen Raum gestatten im Allgemeinen Syntheseprodukte mit GRAS-Status (allgemein als sicher anerkannt), und eine uneinheitliche Durchsetzung führt zu geringeren Sanktionen. Da die Preise für natürliche Zutaten in den Jahren 2024–2025 voraussichtlich volatil bleiben werden, dürften synthetische Substitute attraktiv bleiben und den CAGR des Markts um etwa 0,6 Prozentpunkte begrenzen. Jedoch ermutigen strengere Kennzeichnungs- und Zuckersteuerregeln in Thailand, Indonesien und Singapur schrittweise zur Verwendung natürlicher Alternativen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatart: Gemüse übertrifft Obst trotz kleinerer Basis

Es wird prognostiziert, dass Gemüsezutaten mit einem CAGR von 9,05 % von 2026 bis 2031 am schnellsten wachsen, obwohl Obst im Jahr 2025 einen Anteil von 62,10 % hält. Der Aufstieg von pflanzlichen und funktionellen Lebensmitteln treibt die Nachfrage nach gemüsebasierten Proteinen, Ballaststoffen und Phytonährstoffen in Fleischersatzprodukten, Milchersatzprodukten und angereicherten Snacks an. Kagome Co. Ltd.s Schwenk vom Januar 2025 von einem „Tomatenunternehmen” zu einem „Gemüseunternehmen” verdeutlicht die Chancen, über Pasten und Pürees hinaus in gefriergetrocknete Pulver, konzentrierte Extrakte und fermentierte Derivate zu expandieren. Karotten, Rote Bete und Tomaten dominieren die Volumina, wobei Rote-Bete-Pulver synthetisches Rot 40 und Karmin in pflanzlichen Burgern und laktosefreiem Joghurt ersetzt. Gleichzeitig verleihen Kürbisse und Butternusskürbisse Backwaren und Süßwaren natürliche Textur und milde Süße.

Obst bleibt das größte Zutatensegment aufgrund seiner fest etablierten Verwendung in Getränken, Süßwaren und Backwaren, wobei Äpfel, Orangen, Ananas, Mangos und Bananen sowohl Geschmack als auch funktionelle Vorteile wie Pektin und natürliche Säure bieten. Beeren, darunter Erdbeeren, Heidelbeeren und Himbeeren, sind das am schnellsten wachsende Fruchtsegment, angetrieben durch die gesundheitlichen Vorteile von Anthocyanen und ihrer Positionierung als Superfoods in funktionellen Getränken und Milchprodukten. Exotische Früchte wie Kiwi bedienen Premium-Nischen in Japan, Südkorea und dem städtischen China. Regionale Markteinführungen, wie I.P. Natural Products' Ivy-Marken-Tamarinden- und Pflaumensäfte vom Mai 2024 in Thailand, die in SIG XSlimBloc-Kartons verpackt sind, zeigen die mobile Vermarktung lokaler Aromen. Gemüsezutaten profitieren auch von einer einfacheren regulatorischen Zulassung gemäß den Rahmenwerken der Lebensmittelsicherheits- und Normenbehörde Indiens (FSSAI) und der ASEAN, während neuartige Fruchtextrakte häufig toxikologische Unterlagen erfordern, was Innovationen und Marktstrategien beeinflusst.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Direktsäfte (NFC-Säfte) verzeichnen Aufschwung durch Premiumisierung

Es wird erwartet, dass Direktsäfte (NFC-Säfte, nicht aus Konzentrat) unter den Formsegmenten mit einem CAGR von 10,18 % von 2026 bis 2031 am schnellsten wachsen, obwohl Konzentrate im Jahr 2025 einen Anteil von 40,78 % halten. Die Premiumisierung treibt diesen Trend an, wobei Verbraucher in Japan, Südkorea, Australien und dem städtischen China bereit sind, 30–50 % mehr für minimal verarbeitete Säfte zu zahlen, die empfindliche Aromastoffe und wärmeempfindliche Vitamine erhalten. Die NFC-Produktion ist auf Kühlkettenlogistik angewiesen, und Subventionen für Kühltransporte in Indien, China und Vietnam senken Kosten, die die Einführung bisher auf Luxusmarken beschränkt hatten. Konzentrate bleiben für kostensensible Getränke, Süßwarenfüllungen und Backwarenglasuren wichtig, während Pasten und Pürees, angeführt von Tomate und Mango, den Märkten für Milchprodukte, verzehrfertige Mahlzeiten und Saucen dienen.

Pulver gewinnen in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln an Bedeutung und liefern konzentrierte Phytonährstoffe und Ballaststoffe in kompakten Sachets, Kapseln und Instantgetränken. Ingredion Inc.s APAC-Markteinführung von FIBERTEX CF 500 und CF 100 Zitrusfaser im September 2024, gewonnen aus wiederverwerteten Schalen, hebt Fortschritte in der Pulverfunktionalität hervor und bietet texturierende, gelierende und viskositätserhöhende Eigenschaften, die Stärken, Hydrokolloide und Eier in verschiedenen Anwendungen ersetzen können. Verbraucherforschung zeigt, dass 87 % der Käufer im asiatisch-pazifischen Raum Zitrusfaser auf Etiketten akzeptieren, während 79 % weltweit erkennbare Zutaten bevorzugen, was die Positionierung mit sauberen Etiketten unterstützt. Stücke und Scheiben zielen auf Premium-Backwaren, Süßwaren und verzehrfertige Mahlzeiten für visuelle und texturelle Attraktivität ab. Verarbeitungsinnovationen wie aseptische Verpackung und Gefriertrocknung prägen die Formsegmentierung, ermöglichen eine breitere NFC-Verteilung und neue Pulveranwendungen im E-Commerce und in Exportmärkten.

Nach Anwendung: Verzehrfertige Produkte führen das Wachstum an

Es wird prognostiziert, dass verzehrfertige (RTE, Ready-to-Eat) Produkte mit einem CAGR von 10,43 % von 2026 bis 2031 am schnellsten unter den Anwendungen wachsen, obwohl Getränke im Jahr 2025 47,65 % des Umsatzes ausmachen. Die wachsende Zahl von Doppelverdiener-Haushalten im städtischen Asien, das E-Commerce-Wachstum und die Nachfrage nach praktischen, nährstoffreichen Optionen treiben verzehrfertige Mahlzeiten, Snackriegel und Mahlzeiten-Kits an. Obst- und Gemüsezutaten liefern Geschmack, Textur und Nährwert, wobei gefriergetrocknetes Gemüse, Fruchtpürees und konzentrierte Extrakte die Herstellung von lagerstabilen Produkten mit sauberem Etikett ermöglichen. Beispiele hierfür sind Wantians Partnerschaft vom Oktober 2024 mit Hin Sang zur Eröffnung von 100 Gesundheitssuppen-Kettenläden und zur gemeinsamen Entwicklung von Premium-Geschenksets mit pflanzlich-grünen Zutaten sowie Cremer Sustainable Foods und Lim Kees Markteinführungen vom April 2024 von pflanzlichen verzehrfertigen Produkten wie Chilli-Krabbe-Pau, Schwarzpfeffer-Hähnchen und Laksa in Singapur.

Getränke bleiben das größte Segment, wobei Fruchtkonzentrate, Direktsäfte (NFC-Säfte) und Gemüseextrakte in Softdrinks, funktionellen Getränken, Milchprodukten und pflanzlichen Milchalternativen verwendet werden. Suppen und Saucen stützen sich auf Tomatenpaste, Karottenpüree und Rote-Bete-Konzentrat für Farbe, Viskosität und Umami. Milchprodukte integrieren Fruchtpürees und Gemüseballaststoffe zur Texturverbesserung und zur Unterstützung von Ansprüchen auf saubere Etiketten, wie in Joghurt, Speiseeis und Käseanaloga. Süßwaren und Backwaren verwenden Fruchtstücke, Pasten und Pulver für Füllungen und Toppings, wobei Beeren und tropische Früchte Premium-Innovationen antreiben. Vertriebskanäle prägen zunehmend die Anwendungstrends: E-Commerce und moderner Handel bevorzugen praktische, transparente verzehrfertige Formate, während der traditionelle Handel Getränke und Süßwaren mit längerer Haltbarkeit und niedrigeren Preisen betont.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China dominierte im Jahr 2025 den asiatisch-pazifischen Markt für Obst- und Gemüsezutaten mit einem Anteil von 53,10 % am regionalen Umsatz, unterstützt durch vertikal integrierte Verarbeitungscluster in Shandong und Shaanxi, die Apfelkonzentrat, Tomatenpaste und Gemüsepulver sowohl für Inlands- als auch für Exportmärkte lieferten. Skalenvorteile wie Haisheng Juice Holdings Co.s großes Apfelkonzentratwerk sowie staatlich geförderte Exportzonen im Rahmen der Regionalen Umfassenden Wirtschaftspartnerschaft (RCEP) untermauern diese Dominanz. Strategische Investitionen unterstreichen die Bedeutung lokaler Produktion. Samyang Foods' China-Werk vom Dezember 2024 im Wert von KRW 64,7 Milliarden (USD 45,18 Millionen) wird Südostasien und Malaysia bedienen, um prognostizierte inländische Versorgungsengpässe zu beheben. Gleichzeitig nutzt Thai Wahs Joint Venture vom April 2025 mit Fuji Nihon in Thailand die ASEAN-Handelsvorteile und japanisches Stärke-Know-how. Chinas aktualisierter Kühlkettenlogistikplan 2024 stärkt ferner die temperaturkontrollierte Lagerhaltung und Letzte-Meile-Lieferung und ermöglicht es Verarbeitern, aus entlegenen Regionen wie Xinjiang, Gansu und Yunnan zu beziehen.

Es wird erwartet, dass Indien mit einem CAGR von 9,62 % von 2026 bis 2031 am schnellsten wächst, angetrieben durch das Produktionsgebundene Anreizprogramm (Production Linked Incentive) des Ministeriums für Lebensmittelverarbeitungsindustrien und Kühlkettensubventionen im Rahmen der Pradhan Mantri Kisan Sampada Yojana. Wichtige Expansionen umfassen Jain Irrigation Systems Ltd.s Mangopüree- und Konzentratkapazität, OB Holdings' RM 30,5 Millionen (USD 7 Millionen) Serendah-Fabrik in Malaysia für angereicherte Lebensmittel (Produktionsstart H1 2026) und Yenher Holdings' Joint Venture vom September 2024 mit dem dänischen Unternehmen Fermentationexperts zur Produktion von 25.000 t/Jahr Pflanzenprotein durch Fermentation für Vietnam, Indonesien, die Philippinen und Taiwan ab dem 4. Quartal 2025.

Hochwertige Märkte wie Japan, Südkorea und Australien betonen saubere Etiketten, Rückverfolgbarkeit und funktionelle Vorteile und unterstützen Premium-Preisgestaltung. Kagome Co. Ltd.s Erwerb einer 70%igen Beteiligung an Californias Ingomar Packing im Januar 2024 stärkt die Tomatenverarbeitung für Japan, während Samyang Corporations Allulose-Werk vom September 2024 in Ulsan (13.000 t/Jahr) Japan, Südostasien und Australien/Neuseeland angesichts wachsender Nachfrage nach kalorienarmen Süßungsmitteln anspricht. Kinoko-Techs Partnerschaft vom Oktober 2024 mit Metaphor Foods zur Herstellung von pilzbasierten Produkten in Australien, mit Expansion nach Malaysia, Singapur, Indonesien und Neuseeland ab 2025, verdeutlicht die Rolle der Region als Innovationszentrum. Rasche Urbanisierung, steigende verfügbare Einkommen und das Wachstum des modernen Handels in Thailand, Indonesien, Singapur und der gesamten asiatisch-pazifischen Region treiben weiterhin die Nachfrage nach Obst- und Gemüsezutaten in Getränken, verzehrfertigen Mahlzeiten und funktionellen Lebensmitteln an, unterstützt durch Corbions erweiterten Vertrieb in Thailand vom Juli 2024 und Kalsecs Abfüll- und Vertriebszentrum in Singapur vom Juni 2024.

Regulatorisches Umfeld

Die regulatorische Aufsicht über Obst- und Gemüseinhaltsstoffe im asiatisch-pazifischen Raum wird bei Zusatzstoffzulassungen, Kennzeichnung und Zuckerreduzierungshebeln, die Konzentrate, Pürees, Pulver und funktionelle Extrakte betreffen, zunehmend verschärft. In ASEAN entwickelt sich der Rahmen für Zusatzstoffe in verarbeiteten Lebensmitteln weiter im Sinne einer Konvergenz durch die ASEAN Prepared Foodstuff Product Working Group (PFPWG), die im November 2024 aktualisierte Höchstmengen für bestimmte Zusatzstoffanwendungen festgelegt hat (einschließlich Anwendungen im Zusammenhang mit kandierten Früchten und Fruchtfüllungen), was die länderübergreifende Formulierungsabstimmung für regionale Marken vorantreibt.

China hält zudem einen strengen Zulassungsprozess vor Markteinführung für neue Inhaltsstoffe und Zusatzstoffvarianten im Rahmen des "Three-New Foods"-Verfahrens über die National Health Commission (NHC) aufrecht, wobei GB 2760-2024, veröffentlicht im Februar 2024, den nationalen Lebensmittelsicherheitsstandard für die Verwendung von Lebensmittelzusatzstoffen aktualisiert. Australien und Neuseeland regulieren neuartige Lebensmittel über den binationalen Food Standards Code, der von FSANZ verwaltet wird, während Singapur unter dem Rahmen der Singapore Food Agency eine Sicherheitsbewertung vor Markteinführung für neuartige Lebensmittel und neuartige Lebensmittelzutaten verlangt (aktualisierte Leitlinien veröffentlicht im März 2025). Für Lieferanten, die neue aus Obst und Gemüse gewonnene Wirkstoffe einführen, macht dies die Bereitschaft der Dossiers und die grenzüberschreitende Absicherung zu einer praktischen Einschränkung in der gesamten Region.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der vertraglich gebundenen Landwirtschaft und der Bündelung saisonaler Obst- und Gemüserohstoffe (Mango, Ananas, Apfel, Tomate, Rote Bete, Karotte) und geht dann über in die Primärverarbeitung wie Waschen, Sortieren und Pürieren. Es folgen Konzentration, Trocknung (Sprüh- oder Gefriertrocknung), aseptische Abfüllung und Mischung zu kundenfertigen Systemen, die Getränke-, Milchprodukt-, Backwaren- und RTE-Anwendungen unterstützen. Thailand und Indonesien bilden das Fundament für tropische Konzentrate, Indien ist ein wichtiger Lieferant von Mango-Derivaten, und die höherwertige funktionelle Verarbeitung (Fermentation, enzymatische Verarbeitung, Membranfiltration) konzentriert sich auf Japan, Südkorea und Singapur, wo technische Fähigkeiten und Anwendungslabore Premium-Formulierungen unterstützen.

Zu den wichtigsten Reibungspunkten in der Wertschöpfungskette zählen die durch Wetter und Schädlinge bedingte Rohstoffvolatilität, energieintensive Verarbeitungsschritte (aseptische Verarbeitung und Trocknung) sowie Kühlkettenbeschränkungen für NFC-Säfte und qualitätsempfindliche Pürees. Die begrenzte Verfügbarkeit von Kühlcontainern an Drehkreuzen wie Laem Chabang (Thailand) und Tanjung Priok (Indonesien) sowie Vorlaufzeiten für Zertifizierungsdokumentation, die Lieferungen um etwa 2 bis 4 Wochen verlängern können, können sich auf die Servicelevels der Exporteure auswirken. Da Käufer auf Rückverfolgbarkeit und Compliance über mehrere Rechtsordnungen hinweg drängen, setzen Verarbeiter zunehmend auf chargenweise Rückverfolgung und Zertifizierungen durch Dritte, um den Zugang zu modernen Handels- und grenzüberschreitenden Kanälen innerhalb von Handelsrahmen wie RCEP zu unterstützen.

Wettbewerbslandschaft

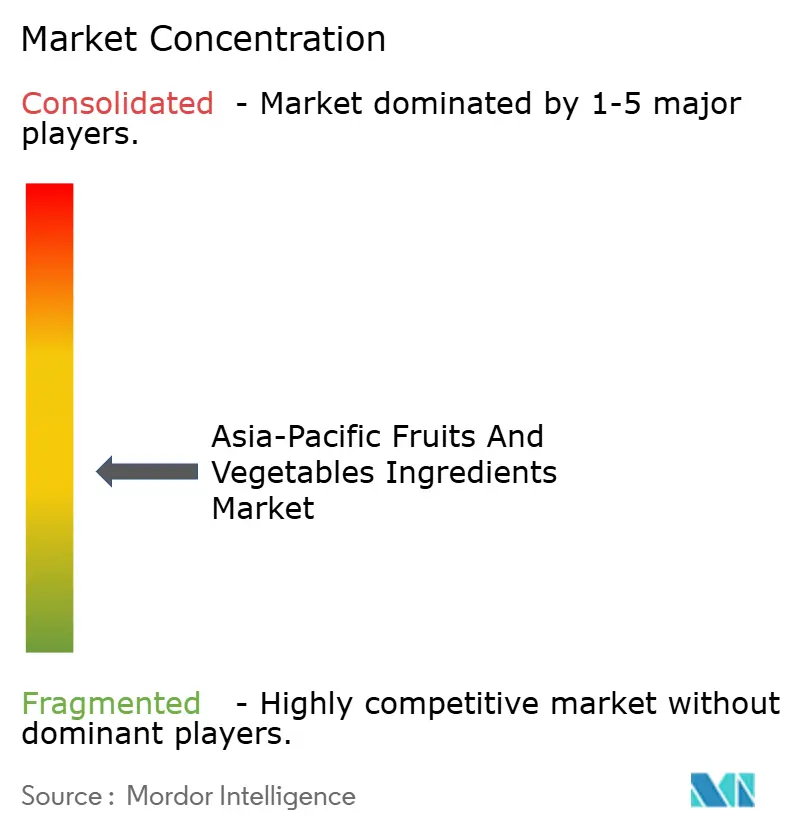

Der asiatisch-pazifische Markt für Obst- und Gemüsezutaten ist mäßig fragmentiert, wobei Lieferantennetzwerke regionalen Spezialisten Möglichkeiten bieten, Nischensegmente durch Nähe zu Rohstoffquellen und maßgeschneiderte Formulierungen zu erschließen. Die Hauptakteure Archer Daniels Midland Co., Cargill Inc., Döhler GmbH, AGRANA Beteiligungs-AG und Kerry Group plc treiben Preisgestaltung und Innovation mit unterschiedlichen Strategien voran: ADM konzentriert sich auf die Rückwärtsintegration in Ölsaaten und Getreide, Cargill Inc. verkauft obstbasierte Zuckerersatzstoffe über sein globales Süßstoffportfolio, Döhler GmbH liefert schlüsselfertige Aroma- und Farbsysteme für Getränke- und Molkereikunden, AGRANA Beteiligungs-AG ist auf Fruchtpräparate für Joghurt und Speiseeis spezialisiert, und Kerry Group plc nutzt seine Geschmacks- und Ernährungsplattform für pflanzliche und funktionelle Lebensmittel. Kleinere vertikal integrierte Verarbeiter wie Haisheng Juice Holdings Co. in China, Jain Irrigation Systems Ltd. in Indien und Kagome Co. Ltd. in Japan reduzieren das Lieferkettenrisiko und reagieren schnell auf Kundenbedürfnisse.

Givaudans Grundsteinlegung im Oktober 2024 für ein CHF 50 Millionen teures Werk in Indonesien, das bis H1 2026 in Betrieb gehen soll und Solarenergie, Recyclingwasser und Regenwasserernte nutzt, verdeutlicht die Kapitalintensität, die erforderlich ist, um im großen Maßstab zu konkurrieren und ESG-Anforderungen zu erfüllen[4]Quelle: Givaudan, "Grundsteinlegung für das Indonesien-Werk," givaudan.com. Chancen in unerschlossenen Bereichen liegen bei wiederverwerteten Zutaten, Präzisionsfermentation und kulturell relevanten, lokal bezogenen Aromen. Ingredion Inc.s Markteinführung von Zitrusfaser aus wiederverwerteten Schalen im September 2024 veranschaulicht kosteneffektive Alternativen mit sauberem Etikett zu synthetischen Hydrokolloiden, während Nourish Ingredients' Partnerschaft vom November 2024 mit Cabio Biotech zur Herstellung von Tastilux, einem durch Präzisionsfermentation gewonnenen Fett aus Mortierella alpina, zeigt, wie Biotechnologie bei einem Anteil von weniger als 1 % ein fleischähnliches Aroma liefern kann.

Disruptive Akteure wie Kinoko-Techs Pilz-Myzel-Plattform produzieren proteinreiche Zutaten ohne Abfall mit geringerem CO₂-Fußabdruck, und dsm-firmenich's Food Design Studio FutureBites vom September 2024 in Singapur beschleunigt pflanzliche Innovationen in Zusammenarbeit mit der Nationalen Universität Singapurs (NUS) und A*STAR. Die Technologieeinführung variiert in der Region: Multinationale Konzerne setzen Automatisierung, KI-gesteuerte Qualitätskontrolle und Blockchain-Rückverfolgbarkeit ein, während mittelgroße Verarbeiter in Indien, Thailand und Vietnam auf halbautomatische Linien und manuelle Sortierung angewiesen sind. Es wird erwartet, dass sich diese Leistungslücke vergrößern wird, sofern nicht staatliche Produktionsgebundene-Anreiz-Programme und Joint Ventures den Technologietransfer beschleunigen, was die Wettbewerbslandschaft für Anbieter von Obst- und Gemüsezutaten im asiatisch-pazifischen Raum prägt.

Marktführer für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum

Archer Daniels Midland Company

AGRANA Beteiligungs-AG

Döhler GmbH

Kerry Group plc

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf die Reformulierung im Sinne von Clean-Label sowie auf Premiumisierung bei Getränken und Convenience-Lebensmitteln, wo Obst- und Gemüseinhaltsstoffe synthetische Farb- und Aromastoffe ersetzen und zur Reduzierung von zugesetztem Zucker beitragen, während sie sich gleichzeitig an Nährwertkennzeichnungssystemen auf der Vorderseite der Verpackung und an Reaktionen auf Zuckersteuern orientieren. Thailands Eskalation der Zuckersteuer der Phase 4 (April 2025) und Singapurs Nutri-Grade-Kennzeichnung treiben die Getränkereformulierung bereits in Richtung Fruchtkonzentrate und -extrakte, während Indonesiens Entwurf der Nutri-Level-Kennzeichnung das Interesse an erkennbaren Obst- und Gemüsederivaten für Süße und Farbe, einschließlich Roter Bete und Drachenfrucht, erhöht hat. Dieser politisch bedingte Wandel eröffnet Freiräume für Lieferanten, die Anwendungsunterstützung, stabile Versorgung und konforme Aussagenbelege über mehrere Märkte hinweg bieten können.

Ein zweiter Chancenbereich betrifft die Regionalisierung von Verarbeitungs- und Formulierungskapazitäten in Südostasien, um Vorlaufzeiten zu verkürzen und individuell angepasste Pulver sowie herzhaft-süße Mischungen für RTE- und Snack-Anwendungen zu unterstützen. Die Einweihung der Produktionsanlage von Givaudan im Wert von CHF 50 Millionen in Cikarang, Indonesien (Juli 2026), deutet auf anhaltende Investitionen in die lokale Pulverproduktion und Kundennähe hin. Gleichzeitig zieht die angrenzende funktionelle und nutrazeutische Nachfrage konzentrierte Phytonährstoffe und auf Obst und Gemüse basierende Wirkstoffe nach sich, unterstützt durch Infrastruktur- und Innovationsplattformen wie das Nurasa Food Tech Innovation Centre in Singapur (eröffnet im April 2024) und Unternehmensportfolioverschiebungen wie Kagomes Ausrichtung auf ein breiteres Angebot an gemüsebasierten Funktionsprodukten (Januar 2025).

Aktuelle Branchenentwicklungen

- Juli 2026: Givaudan weihte seine neue Produktionsanlage im Wert von CHF 50 Millionen in Cikarang, Indonesien, ein und schuf damit lokale Kapazitäten für herzhafte, süße und Snack-Pulverlösungen. Der Standort verbessert die regionale Reaktionsfähigkeit der Lieferkette für pulverförmige, obst- und gemüsenahe Zutatensysteme, die in Getränken, RTE- und Snack-Anwendungen eingesetzt werden. Zudem hebt er die Wettbewerbslatte für lokale und regionale Mischbetriebe in Bezug auf Qualitätssysteme und Skaleneffekte an.

- April 2025: Thai Wah Public Company und Fuji Nihon Corporation schlossen die Gründung der Thai Wah Fuji Nihon Company Limited ab, ein Joint Venture mit Fokus auf Tapiokastärkeprodukte mit neuartigen Funktionalitäten für Lebensmittelanwendungen. Das Joint Venture unterstützt Formulierungs-Toolkits, die häufig zusammen mit Obst- und Gemüseinhaltsstoffen in Getränken, Milchprodukten und RTE-Systemen eingesetzt werden, bei denen Textur und Stabilität entscheidend sind. Zudem stärkt es die regionale Beschaffungsresilienz, indem es die auf ASEAN basierende Zusammenarbeit bei der Zutatenproduktion vertieft.

- Oktober 2024: Givaudan Taste and Wellbeing begann mit dem Bau einer Produktionsanlage im Wert von CHF 50 Millionen in Cikarang, Indonesien, mit einer Fläche von 24.000 Quadratmetern für herzhafte, süße Snack-Pulver und Säuglingsnahrungslösungen. Das Projekt beschleunigte die Lokalisierung der Herstellung von Zutatensystemen in Südostasien und stimmte die Kapazitätserweiterungen auf schnellere Durchlaufzeiten ab, die von multinationalen und lokalen Lebensmittel- und Getränkekunden gefordert werden. Der Zeitplan für die Inbetriebnahme in H1 2026 unterstützte eine frühere Kundenqualifizierung und Portfolioplanung für regionale Pulverformate.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Zutatenprodukte aus Obst und Gemüse, die an Lebensmittel- und Getränkehersteller im gesamten asiatisch-pazifischen Raum verkauft werden, typischerweise in Formen wie Konzentraten, Pasten oder Pürees, NFC-Säften sowie Stücken oder Pulvern.

Ausschlüsse vom Umfang: Diese Größenbestimmung erfasst weder frisches Ganzobst und -gemüse, das für den direkten Verzehr verkauft wird, noch synthetische Aromen und Farbstoffe, die nicht aus Obst- oder Gemüsezutaten gewonnen werden.

Übersicht der Segmentierung

- Nach Zutatart

- Obst

- Apfel

- Orange

- Ananas

- Mango

- Banane

- Kiwi

- Beeren

- Sonstiges Obst

- Gemüse

- Karotten

- Rote Bete

- Tomate

- Butternusskürbis

- Kürbis

- Sonstiges Gemüse

- Obst

- Nach Form

- Konzentrate

- Pasten und Pürees

- Stücke und Scheiben

- Pulver

- Direktsäfte (NFC-Säfte)

- Sonstiges

- Nach Anwendung

- Getränke

- Süßwaren

- Backwaren

- Suppen und Saucen

- Milchprodukte

- Verzehrfertige Produkte

- Sonstiges

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis für den asiatisch-pazifischen Raum sowie für Lieferketten für verarbeitetes Obst und Gemüse. Wir haben öffentliche Quellen wie FAOSTAT, nationale Landwirtschafts- und Lebensmittelverarbeitungsministerien in wichtigen APAC-Ländern, UN-Comtrade-Handelsstatistiken, Codex-Alimentarius-Standards sowie ausgewählte begutachtete Fachzeitschriften zur Lebensmittelwissenschaft, die Zutatenformen und Verarbeitungsausbeuten beschreiben, ausgewertet.

Dies wird anschließend durch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung ergänzt, um Trends bei Produktformen und die Anwendungsnachfrage in Getränken, Backwaren, Süßwaren, Milchprodukten, Suppen, Saucen und Fertiggerichten zu erfassen. Darüber hinaus haben wir genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Prüfungen auf Sendungsebene bei Importen und Exporten genutzt, um Länder-Mixe und Preisrealisierungen zu überprüfen. Die hier genannten Quellen dienen lediglich der Veranschaulichung, und es wurden auch andere öffentliche Referenzen verwendet, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, wie Zutatenformen im asiatisch-pazifischen Raum definiert und gehandelt werden, sowie um typische Umrechnungsverhältnisse und Preisunterschiede zwischen Konzentraten, Pürees, NFC-Säften und Pulvern zu validieren. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Vertriebshändlern und großen Lebensmittel- und Getränkeverwendern in wichtigen asiatisch-pazifischen Ländern, damit unsere Annahmen anhand des tatsächlichen Beschaffungsverhaltens und nicht nur anhand veröffentlichter Statistiken überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 14% | Manager: 48% |

Marktgrößenbestimmung und Prognose

Für das Kernmodell wurde ein Top-down-Ansatz gewählt, indem der adressierbare Nachfragepool nach Zutaten nach Anwendung rekonstruiert und dann die Verfügbarkeit von verarbeitetem Obst und Gemüse unter Verwendung typischer Ausbeuten und Handelsströme in die Ausbringung in Zutatenform übersetzt wurde. Wir untermauern dies durch selektive Bottom-up-Näherungen, wie z. B. stichprobenartige Umsatzaufteilungen der Lieferanten nach Form, Kanalprüfungen in wichtigen Ländern sowie ASV-mal-Volumen-Prüfungen für Anwendungen mit höherer Nutzung.

Zu den Inputs, die die Zahlen wesentlich beeinflussen, gehören Trends bei der Ausbringung von verarbeitetem Obst und Gemüse, Import- und Exportvolumina für Konzentrate und Pürees, durchschnittliche Preisspannen nach Zutatenform, das Wachstum der Produktion von verpackten Lebensmitteln und Getränken im asiatisch-pazifischen Raum sowie das Tempo der Clean-Label-Reformulierung in wichtigen Kategorien. Wenn eine länderspezifische Datenreihe dünn ist, werden Lücken mithilfe von Proxy-Indikatoren wie Handelsmustern benachbarter Märkte behandelt, gefolgt von einer Validierung der Umrechnungsfaktoren durch Expertengespräche.

Die Prognose nutzt Szenarioanalysen, die durch exponentielle Glättung der wichtigsten Nachfragetreiber unterstützt werden, und anschließend werden Anpassungen auf Grundlage von Expertenmeinungen zu Ernteschwankungen, Kapazitätserweiterungen und erwarteter Preisnormalisierung vorgenommen. Die endgültigen Aussichten bleiben konsistent mit den jährlichen Planungszyklen, die von Zutatenlieferanten und ihren Kunden verwendet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Handelswerten, Statistiken zur verarbeiteten Ausbringung und dem Wachstum der Kategorie verpackter Lebensmittel abgeglichen, und jede größere Abweichung wird vor der Freigabe untersucht. Wenn ein Land einen ungewöhnlichen Sprung aufweist, werden Annahmen zu Ausbeuten, Preispunkten und Anwendungsdurchdringung erneut überprüft, und bei Bedarf werden Folgegespräche ausgelöst, wenn die Lücke nicht durch öffentliche Daten erklärt werden kann.

Es wird eine mehrstufige interne Überprüfung durchgeführt, damit die Einheitenlogik, Währungsumrechnungen und Aggregationsregeln über Länder und Produktformen hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse wie politische Änderungen, größere Kapazitätsverschiebungen oder anhaltende Preisschocks eintreten. Vor der Auslieferung führen wir einen letzten Durchgang durch, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Obst- und Gemüseinhaltsstoffe im asiatisch-pazifischen Raum von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass für Obst- und Gemüseinhaltsstoffe unterschiedliche veröffentlichte Marktwerte zu sehen sind, da jeder Herausgeber seinen eigenen Anwendungsbereich und seine eigene Preislogik festlegt und der Zeitpunkt der Aktualisierung variieren kann. Die Streuung ergibt sich in der Regel daraus, was als Zutat gezählt wird (Formdefinitionen), welche Endverbrauchsindustrien einbezogen werden und ob die Zahl auf Nachfragesignalen oder auf einem breiten Angebotswert basiert.

Einige veröffentlichte Zahlen erweitern den Warenkorb um angrenzende natürliche Zusatzstoffe wie Extrakte und natürliche Farbstoffe, und sie können auch die nutrazeutische Nutzung einbeziehen, die über die Nachfrage der Lebensmittelherstellung schwerer zu verfolgen ist. Bei Mordor Intelligence beschränkt sich die Zählung auf definierte Formen von Obst- und Gemüseinhaltsstoffen, die im asiatisch-pazifischen Raum an Lebensmittel- und Getränkeanwendungen verkauft werden, und die Summen werden mithilfe von Handels- und Ausbeuteprüfungen mit jährlichem Aktualisierungsrhythmus abgestimmt gehalten.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 64,54 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 41,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren erfassten Nachfragepool anzuwenden, was zu einer Unterzählung des grenzüberschreitenden Handels und höherwertiger Formen wie NFC-Säfte und spezialisierter Pulver führen kann, wenn die Länderaufteilungen nicht vollständig abgeglichen sind. |

| Branchenverlag B | 72,40 Mrd. USD (2026) | Beginnt mit einem zukünftigen Jahr und umfasst einen breiteren Zutatenwarenkorb (wie Extrakte und natürliche Farbstoffe) sowie eine breitere Endverbrauchsabdeckung, was die Gesamtsumme über die Kernformen von Lebensmittel- und Getränkeinhaltsstoffen hinaus anheben kann. |

Die Tabelle zeigt, dass Zeitpunkt und Umfang die beiden größten Gründe dafür sind, dass Schätzungen nicht übereinstimmen. Wenn Produktformen, Anwendungen und Jahr konsistent gehalten werden, ergeben sich die verbleibenden Unterschiede typischerweise daraus, wie Preise über Länder hinweg normalisiert werden und wie Handels- und Ausbeutefaktoren validiert werden, weshalb wir diese Prüfungen explizit und wiederholbar halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Obst- und Gemüsezutaten im asiatisch-pazifischen Raum im Jahr 2026?

Er beläuft sich auf USD 69,78 Millionen und ist auf Kurs, bis 2031 bei einem CAGR von 8,12 % USD 103,09 Millionen zu erreichen.

Welche Zutatart wächst am schnellsten?

Gemüsezutaten wachsen mit 9,05 %, da Hersteller von pflanzlichem Fleisch und Milchersatzprodukten natürliche Farben und Ballaststoffe nachfragen.

Warum gewinnen Direktsäfte (NFC-Säfte) an Popularität?

Kaltgepresste Positionierung, staatliche Kühlkettensubventionen und die Zahlungsbereitschaft für Frische treiben Direktsäfte mit einem CAGR von 10,18 % voran.

Welches Land bietet die stärksten Wachstumsaussichten?

Indien führt mit einem CAGR von 9,62 %, unterstützt durch Produktionsgebundene Anreize und den Ausbau der Kühlketteninfrastruktur.

Was ist ein wesentliches Hemmnis für neue Marktteilnehmer?

Hohe Anfangskosten für aseptische und gefriertrockende Anlagen, die häufig USD 10 Millionen übersteigen, begrenzen den Markteintritt für mittelgroße Verarbeiter.

Seite zuletzt aktualisiert am: