Marktgröße und Marktanteil des Fracht- und Logistikmarkts in Mittel- und Osteuropa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

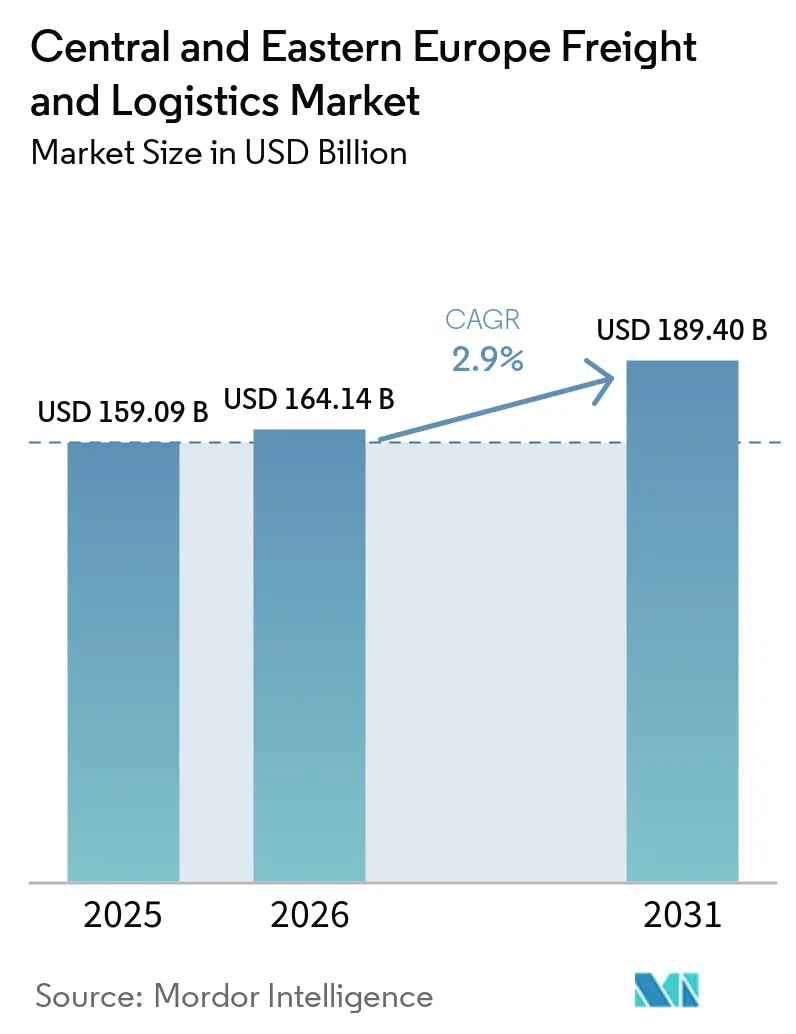

| Marktgröße im Basisjahr (2025) | 159.09 Milliarden US-Dollar |

| Marktgröße (2026) | 164.14 Milliarden US-Dollar |

| Marktgröße (2031) | 189.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

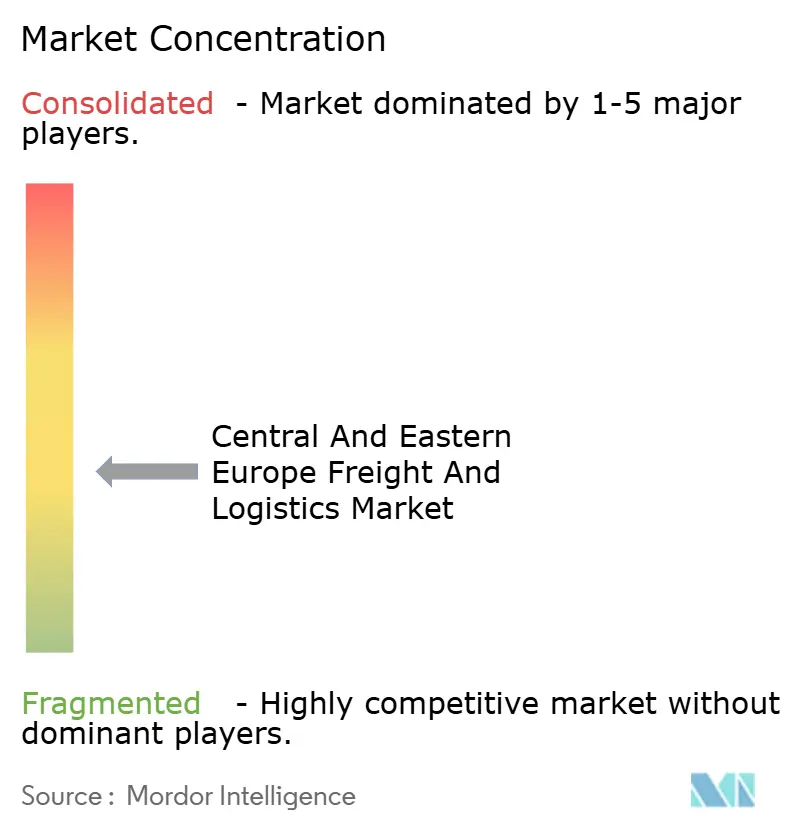

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fracht- und Logistikmarkts in Mittel- und Osteuropa von Mordor Intelligence

Die Marktgröße des Fracht- und Logistikmarkts in Mittel- und Osteuropa wird für 2025 auf 159,09 Milliarden USD geschätzt, mit 164,14 Milliarden USD im Jahr 2026, und soll bis 2031 einen Wert von 189,40 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 2,9 % von 2026 bis 2031 entspricht.

Verteidigungsbezogene Infrastrukturaufrüstungen, von der EU vorgeschriebene Korridore für alternative Kraftstoffe und der schnell wachsende digitale Handel gestalten die Kapazitätszuweisung in allen Logistikbereichen neu und veranlassen Spediteure, die Flottenerneuerung und Netzwerkumgestaltung zu beschleunigen. Das Militärmobilitätsprogramm der NATO standardisiert die Schwerlastabwicklung und verkürzt die zivilen Grenzwartezeiten um bis zu 40 %. Gleichzeitig verpflichtet die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe (AFIR) die Staaten Mittel- und Osteuropas, bis 2030 3.600 Schwerlast-Ladepunkte und 1.000 LNG-Stationen zu installieren, was Korridorinvestitionen in Milliardenhöhe auslöst. Neu entstehende Baltisch-Adriatische Mega-Hubs reduzieren die Nord-Süd-Vorlaufzeiten um bis zu ein Drittel und lenken den Asien-Europa-Handel von den stärker überlasteten Rhein-Alpen-Routen ab. Hochwertiges Projektladegut für hyperscale Rechenzentrumsprojekte sowie die CBAM-bedingte Umleitung von Stahl über Schwarzmeerhäfen verlängern die Nachfrageentwicklung für spezialisierte Spediteure und Frachtführer mit Fokus auf regulatorische Compliance-Dienstleistungen.

Wichtigste Erkenntnisse des Berichts

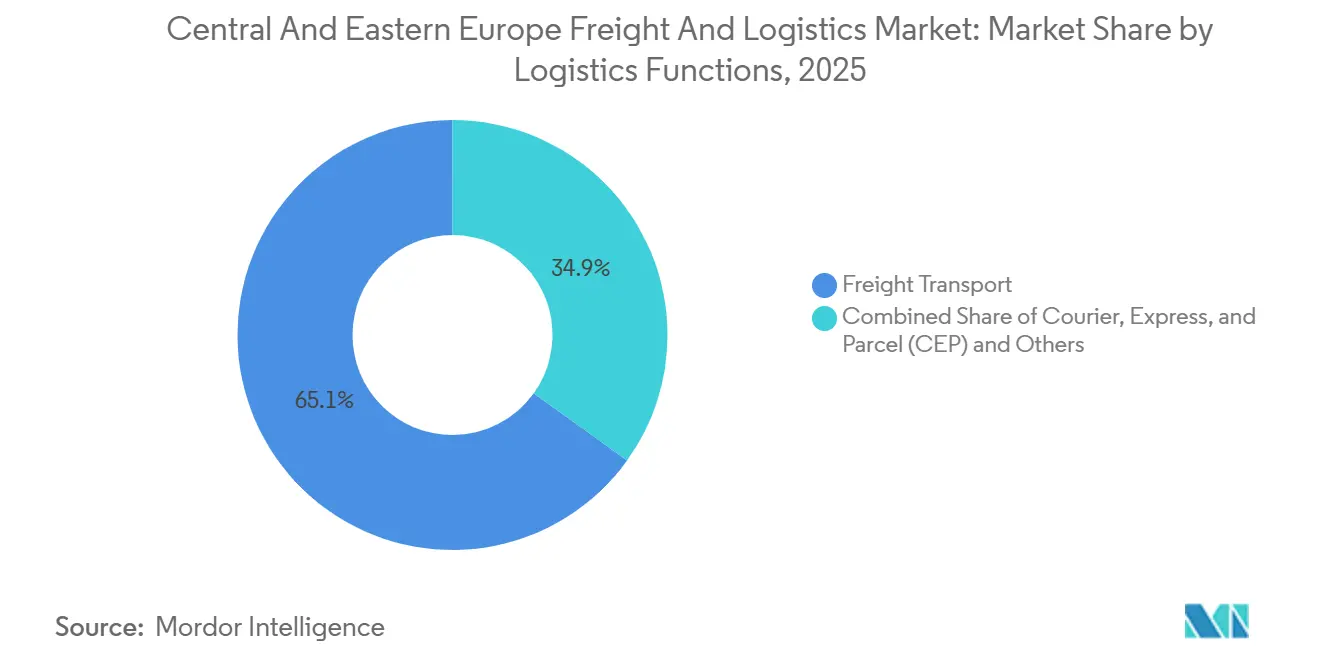

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Anteil von 65,08 % an der Marktgröße des Fracht- und Logistikmarkts in Mittel- und Osteuropa, während Kurier-, Express- und Paketdienste (KEP) mit einer CAGR von 3,35 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Frachttransportmodus erfasste der Straßentransport im Jahr 2025 einen Marktanteil von 74,82 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa, und der Luftfrachtbereich führt das Wachstum mit einer CAGR von 4,44 % bis 2031 an.

- Nach KEP-Dienst repräsentierten Inlandssendungen im Jahr 2025 einen Anteil von 65,48 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa, während der internationale KEP-Bereich auf eine CAGR von 3,49 % bis 2031 zusteuert.

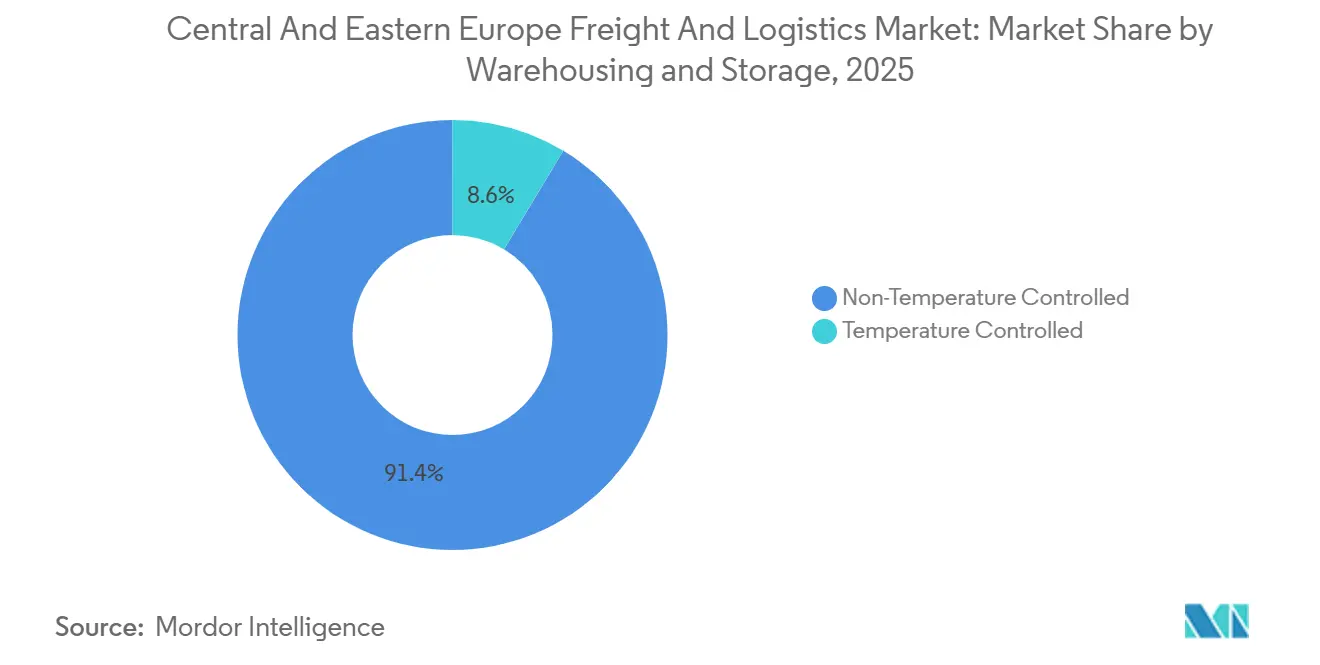

- Nach Lagerung und Lagerhaltung kontrollierten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 91,39 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa, und die temperaturgeführte Lagerung wächst bis 2031 mit einer CAGR von 2,70 %.

- Nach Speditionsmodus hielten See- und Binnenwasserwege im Jahr 2025 einen Anteil von 50,09 %, aber die Luftspedition beschleunigt sich mit einer CAGR von 3,86 % bis 2031.

- Nach Endverbraucher dominierte der Groß- und Einzelhandel im Jahr 2025 mit einem Anteil von 30,58 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa und soll bis 2031 mit einer CAGR von 3,12 % wachsen.

- Nach Land dominierte Polen mit einem Anteil von 32,72 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa im Jahr 2025, während Bulgarien mit einer CAGR von 3,24 % über 2026–2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Fracht- und Logistikmarkts in Mittel- und Osteuropa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NATO-Militärmobilitäts-Frachtanstieg als Antrieb für die Nachfrage nach Kontraktlogistik | +0.6% | Polen, Baltische Staaten, Rumänien, mit Ausstrahlungseffekten auf die Slowakei und Ungarn | Mittelfristig (2–4 Jahre) |

| Einführung von LNG/EV/HVO-Schwerlastfahrzeugkorridoren im Rahmen der EU-AFIR | +0.5% | TEN-T-Korridore in ganz Mittel- und Osteuropa, mit früher Umsetzung in Polen und der Tschechischen Republik | Langfristig (≥ 4 Jahre) |

| Baltisch-Adriatische intermodale Mega-Hubs zur Verkürzung der Tür-zu-Tür-Vorlaufzeiten | +0.5% | Polen, Tschechische Republik, Slowenien, Grenzregionen Österreichs | Mittelfristig (2–4 Jahre) |

| Bauboom bei Rechenzentren schafft hochwertige Projektlogistik | +0.4% | Polen, Rumänien, Ungarn, mit aufkommender Aktivität in Bulgarien | Kurzfristig (≤ 2 Jahre) |

| CBAM-bedingte Umleitung von Stahl und Aluminium über Schwarzmeerhäfen | +0.3% | Rumänien, Bulgarien, mit Auswirkungen auf Donaukorridor-Länder | Mittelfristig (2–4 Jahre) |

| Q-Commerce-Aufschwung in Tier-2-Städten des Balkans treibt Same-Day-KEP-Volumen an | +0.3% | Serbien, Bulgarien, Albanien, Nordmazedonien, Bosnien und Herzegowina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

NATO-Militärmobilitäts-Frachtanstieg als Antrieb für die Nachfrage nach Kontraktlogistik

Das Versprechen der NATO, 300.000 Soldaten schnell an ihrer Ostflanke zu stationieren, machte Doppelnutzungs-Aufrüstungen von Straßen, Schienen und Häfen zu einem strategischen Gebot. Brückenverstärkungen, breitere Bahnsteige und Zollvorabfertigungssysteme haben die zivile Frachttransitzeit auf wichtigen Korridoren bereits um bis zu 40 % verkürzt. Kontraktlogistikunternehmen haben mehrjährige Verträge im Wert von 50–100 Millionen EUR (58–118 Millionen USD) zur Lagerung und Repositionierung von gepanzerten Fahrzeugen und Großgeneratoren gesichert. Standardisierte Schwerlastverfahren, die ursprünglich für Verteidigungsausrüstung entwickelt wurden, werden nun auch für Windkraftanlagen- und Industriemaschinenprojekte angewendet, was den adressierbaren Markt erweitert. Spurharmonisierungsmaßnahmen entlang der Baltisch-Schwarzmeer-Achse beseitigen zudem zeitaufwändige Drehgestellwechsel, verbessern die Wettbewerbsfähigkeit der Schiene und erschließen zusätzliche Marktchancen im Fracht- und Logistikmarkt in Mittel- und Osteuropa[1]NATO, "Militärmobilität," nato.int.

Einführung von LNG/EV/HVO-Schwerlastfahrzeugkorridoren im Rahmen der EU-AFIR

Die AFIR verpflichtet die Mitgliedstaaten, bis 2030 auf den Kernstrecken des TEN-T-Netzes alle 60 km Ladepunkte für Elektro-Lkw und alle 150 km LNG-Tankstellen zu errichten, was öffentlich-private Investitionen von mehr als 10 Milliarden EUR (11,7 Milliarden USD) unterstützt. Polen allein plant bis 2027 450 Schwerlast-Ladepunkte, während Rumänien 12 LNG-Stationen auf seinen Nord-Süd-Achsen installiert. Frühe Anwender berichten über 15–20 % niedrigere Gesamtbetriebskosten über Fünfjahreszeiträume, sobald die Exposition gegenüber der CO₂-Bepreisung eingerechnet wird. Spediteure gewinnen Netzwerksicherheit, was die beschleunigte Ausmusterung von Dieselflotten fördert und die Nachfrage nach erneuerbarem HVO steigert – insbesondere in der Tschechischen Republik und der Slowakei, wo die lokale Produktion das Versorgungsrisiko reduziert. Die Korridorinteroperabilität ermöglicht es Spediteuren, Fahrzeuge mit alternativen Kraftstoffen über mehrere Grenzen hinweg einzuplanen, was die modale Flexibilität stärkt und den Dekarbonisierungskurs des Fracht- und Logistikmarkts in Mittel- und Osteuropa festigt.

Baltisch-Adriatische intermodale Mega-Hubs zur Verkürzung der Tür-zu-Tür-Vorlaufzeiten

Aufgerüstete Terminals in Gliwice und Koper können nun 1.000-Meter-Züge aufnehmen und automatisieren die Containerabfertigung, wodurch die Lkw-Standzeit auf unter 30 Minuten reduziert und die Gesamttransitzeit um 25–35 % verkürzt wird. Wettbewerbsfähige Alternativen zu Rhein-Alpen-Routen verlagern Asien-Europa-Volumen nach Osten und verstärken die Hub-and-Spoke-Konsolidierung, die die Fahrzeugauslastung um 20–30 % steigert. Die Mega-Hub-Dichte unterstützt die Verlagerungsambitionen der Schiene, wirkt dem Fahrermangel entgegen und eröffnet neue Einnahmequellen für intermodale Spediteure. Die Infrastruktursicherheit zieht zudem Investitionen in Mehrwerteinrichtungen wie Zollläger und temperaturgeführte Cross-Docks in der Nähe von Hub-Toren an und erweitert die Dienstleistungsbreite des Fracht- und Logistikmarkts in Mittel- und Osteuropa[2]Europäische Kommission, "TEN-T-Korridorkoordinatoren," transport.ec.europa.eu.

Bauboom bei Rechenzentren schafft hochwertige Projektlogistik

Mehr als 2 Milliarden EUR (2,5 Milliarden USD) flossen in den Jahren 2024–2025 in polnische Hyperscale-Projekte, mit 150 MW im Bau in Bukarest und neuen Kapazitäten in Budapest. Jeder Standort erfordert 200–300 Schwertransporte, darunter 100-Tonnen-Transformatoren und 80-Tonnen-Kühlaggregate. Projektlogistikspezialisten führen Streckenerhebungen, Schwerlastkräne und temperaturgeführte Zwischenlagerung durch, um städtische Infrastrukturengpässe zu mindern. Betreiber verlangen zunehmend CO₂-neutrale Lieferungen, was die Nutzung von Elektro- und HVO-betriebenen Lkw auf Projektrouten beschleunigt. Die Spezialnatur dieser Ladung erzielt Prämienmargen und treibt den Fracht- und Logistikmarkt in Mittel- und Osteuropa in Richtung höherwertiger Dienstleistungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entfernungsabhängige Straßenbenutzungsgebühren erhöhen die Betriebskosten kleiner und mittlerer Spediteure | -0.5% | Polen, Tschechische Republik, Ungarn, mit möglicher Ausweitung auf Rumänien und Bulgarien | Kurzfristig (≤ 2 Jahre) |

| Waggon- und Containerknappheit auf Ost-West-Schienkorridoren | -0.4% | Polen, Tschechische Republik, Slowakei, mit Auswirkungen auf den nach Deutschland gerichteten Frachtverkehr | Mittelfristig (2–4 Jahre) |

| Strengere Donau-Emissionsobergrenzen 2025 erhöhen Binnenschifffahrtsraten | -0.3% | Donaukorridor-Länder: Rumänien, Bulgarien, Serbien, Ungarn, Slowakei | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsverletzungen treiben Versicherungs- und Notfallkosten in die Höhe | -0.3% | Gesamtes Mittel- und Osteuropa, mit besonderer Auswirkung auf digital integrierte Logistikanbieter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entfernungsabhängige Straßenbenutzungsgebühren erhöhen die Betriebskosten kleiner und mittlerer Spediteure

Die Einführung der elektronischen Maut auf allen polnischen Straßen für Fahrzeuge über 3,5 Tonnen im Jahr 2024 erhöhte die Kilometergebühren um 18–22 % und belastet die Jahresbudgets kleiner und mittlerer Unternehmen um 3.000–5.000 EUR (3.510–5.900 USD). Vierteljährliche Tarifanpassungen, die an die Fahrzeugemissionsklassen gekoppelt sind, erzeugen Preisvolatilität, die große Marktteilnehmer leichter absorbieren können als Familienunternehmen. Tschechische Pläne zur Ausweitung der Streckenmaut auf Nebenstraßen im Jahr 2026 werden die Kostenbelastung verbreitern und die Konsolidierung beschleunigen. Viele kleine Spediteure suchen nach Routenplanungssoftware, um Leerfahrten zu reduzieren, haben jedoch Schwierigkeiten, Abonnements zu finanzieren, was das Ausstiegsrisiko erhöht. Diese Gegenwindfaktoren dämpfen die Wachstumsaussichten des Fracht- und Logistikmarkts in Mittel- und Osteuropa kurzfristig[3]Europäische Kommission, "Straßenmaut und Streckenbenutzungsgebühren," europa.eu.

Waggon- und Containerknappheit auf Ost-West-Schienkorridoren

Ein europaweites Defizit von 15.000–20.000 intermodalen Waggons und ein chronisches Ungleichgewicht zwischen westgebundenen und ostgebundenen Strömen fügen 150–250 EUR (175–295 USD) pro TEU für die Repositionierung hinzu. Beschaffungsvorlaufzeiten erstrecken sich auf 24 Monate, und die Leasingliquidität in Mittel- und Osteuropa hinkt Westeuropa hinterher, was die Schienenkapazität genau dann einschränkt, wenn die politische Unterstützung wächst. Dynamische Spitzenpreise erodieren den Kostenvorteil der Schiene und drängen Verlader trotz steigender Mautgebühren zurück auf die Straße. Digitale Pooling-Plattformen zeigen Potenzial, kämpfen aber noch mit der technischen Spezifikationsharmonisierung über 15 oder mehr Betreiber hinweg. Ohne rasche Kapazitätserweiterung riskiert der Schienenanteil eine Stagnation, was die Verlagerungsziele des Fracht- und Logistikmarkts in Mittel- und Osteuropa bis 2028 einschränkt[4]Europäische Kommission, "Schienentransport und Logistik," transport.ec.europa.eu .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Dominanz des Frachttransports trifft auf rasanten KEP-Aufschwung

Der Frachttransport erfasste 65,08 % des Werts von 2025 und verankert den Fracht- und Logistikmarkt in Mittel- und Osteuropa, auch wenn Kontraktlogistikanbieter in Verteidigungs- und Erneuerbare-Energie-Projekte diversifizieren. Ein weitreichendes Straßennetz, das im Rahmen von NATO-Programmen ausgebaut wurde, verbessert die inländische Hauptstreckeneffizienz, während Schienenengpässe die Widerstandsfähigkeit des Segments unterstreichen. Die Einnahmen aus Lager- und Lagerhaltungsdienstleistungen steigen aufgrund der Zwischenlagerung von Rechenzentrumausrüstung und der temperaturgeführten Pharmakachfrage.

Die CAGR von 3,35 % des KEP-Bereichs bis 2031 spiegelt explosive Q-Commerce-Bestellungen in mittelgroßen Städten wider, die die Micro-Fulfillment-Flächen zwischen 2024 und 2027 verfünffachen. Das Wachstum der KEP-Plattformen überträgt sich auf die Spedition, da Importeure Zoll- und CO₂-Prüfungsexpertise für Stahl, Aluminium und Unterhaltungselektronik verlangen. Andere Dienstleistungen, insbesondere Beratung für AFIR- und CBAM-Compliance, sichern langfristige Mandate bei Herstellern, die ihre Scope-3-Fußabdrücke optimieren. Automatisierung, 5G-gestützte Transparenz und vorausschauende Wartung senken die Lagerbetriebskosten um 10–15 % und stärken funktionsübergreifende Synergien, was den Schwung des Fracht- und Logistikmarkts in Mittel- und Osteuropa aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frachttransportmodus: Straßenvorherrschaft unter Kostendruck

Der Straßentransport hielt 74,82 % der Marktgröße des Fracht- und Logistikmarkts in Mittel- und Osteuropa, doch entfernungsabhängige Mautgebühren und Dieselvolatilität fördern die Flottenelektrifizierung und LNG-Umrüstungen entlang der AFIR-Korridore. Frühe Anwender profitieren von 15–20 % Einsparungen bei den Gesamtbetriebskosten, was den Markt für Fahrzeuge mit alternativen Kraftstoffen im Fracht- und Logistikmarkt in Mittel- und Osteuropa ankurbelt.

Der Luftfrachtbereich wächst am schnellsten mit einer CAGR von 4,44 %, da Rechenzentrumszeitpläne und Pharmasendungen Premiumgeschwindigkeit erfordern. Der politisch bedingte Aufwärtstrend der Schiene wird durch Waggonknappheit gebremst, während Schwarzmeerhafen-Aufrüstungen die Attraktivität von Seerouten für CBAM-betroffene Metalle erhöhen. Donau-Emissionsobergrenzen erhöhen die Binnenwasserstraßenraten um 15–25 %, was zu gemischten modalen Entscheidungen führt. NATO-Straßen- und Schienensanierungen verkürzen die zivilen Vorlaufzeiten um bis zu 25 % und stärken die grenzüberschreitende Lieferkettenresilienz. Intermodale Mega-Hubs fördern einen 20–30 %igen Anstieg der Schienenauslastung auf der Baltisch-Adriatischen Achse und vertiefen die Diversifizierung innerhalb des Fracht- und Logistikmarkts in Mittel- und Osteuropa.

Nach Endverbraucherbranche: Omnichannel-Einzelhandel übertrifft das verarbeitende Gewerbe

Der Groß- und Einzelhandel dominierte im Jahr 2025 mit einem Anteil von 30,58 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa und soll bis 2031 mit einer CAGR von 3,12 % wachsen, wobei er seine Führungsposition dank Omnichannel-Strategien mit Fokus auf schnelle Lieferung und städtische Lagerhaltung beibehält. Das Segment wächst weiter, da Einzelhändler Automatisierung, autonome mobile Roboter und Micro-Fulfillment-Lösungen einsetzen. Das verarbeitende Gewerbe bleibt ein wichtiger Beitragender, unterstützt durch Nearshoring und Gigafactory-Entwicklungen, während Bau und Landwirtschaft von Infrastrukturinvestitionen und verbesserten Kühlkettenkapazitäten profitieren.

Verteidigungsbeschaffung und Rechenzentrum-Megaprojekte fallen unter „Sonstige”, die nun zweistellig beitragen, da Streitkräfte Lagerung und Distribution an zivile Partner auslagern. Der Druck zur Reduzierung von Scope-3-Emissionen veranlasst Verlader, Anbieter mit CO₂-Buchführungsplattformen zu bevorzugen, was alle Endverbraucher zu umweltfreundlicheren Dienstleistungen innerhalb des Fracht- und Logistikmarkts in Mittel- und Osteuropa drängt.

Nach Kurier-, Express- und Paketdiensten (KEP): Inlandsdichte, internationaler Schwung

Der inländische KEP-Bereich behielt im Jahr 2025 einen Wertanteil von 65,48 % am Fracht- und Logistikmarkt in Mittel- und Osteuropa, gestützt auf die Reichweite des Postnetzes und die steigende Häufigkeit von E-Grocery-Bestellungen. Internationale Pakete, die mit einer CAGR von 3,49 % wachsen, profitieren von der Zollharmonisierung und dem Ausbau der Marktplatz-Fulfillment-Dienste, die Grenzreibungen reduzieren. Q-Commerce-Apps steigern die städtischen Paketzahlen in serbischen und bulgarischen Tier-2-Städten um 150–180 % und zwingen Anbieter, Einzelhandelserdgeschosse in 200–500 m² große Dark Stores umzuwandeln.

Elektrische Lastenfahrräder und Kleintransporter werden in Niedrigemissionszonen zur Pflicht, was mit dem AFIR-Ladeausbau übereinstimmt. Die Ausgaben für Cybersicherheit steigen um 40–60 %, da Ransomware-Angriffe zunehmen, was die Versicherungsprämien erhöht, aber das Verbrauchervertrauen festigt. Algorithmische Routenplanung reduziert Leerfahrten um 18 % und sichert Margen trotz Lieferpreisdeckeln von 2–4 EUR, was die städtische Last-Mile-Führungsposition des Fracht- und Logistikmarkts in Mittel- und Osteuropa stärkt.

Nach Lagerung und Lagerhaltung: Automatisierung wertet Standardflächen auf

Nicht temperaturgeführte Standorte deckten 91,39 % des Fracht- und Logistikmarkts in Mittel- und Osteuropa ab, aber das Wachstum verlagert sich mit einer CAGR von 2,70 % zu temperaturgeführten Einrichtungen, da Pharma und frische Lebensmittel im E-Commerce skalieren. Klasse-A-Lagerhäuser setzen automatisierte Lager- und Entnahmesysteme sowie autonome mobile Roboter ein und senken den Personalaufwand um 40 %, während Solardächer und intelligente Klimaanlagen 10–15 % Mietaufschläge für grün zertifizierte Gebäude sichern. Die Verteidigungsmobilität schafft Nachfrage nach Hochsicherheitsdepots mit biometrischem Zugang und 24/7-Überwachung.

Rechenzentrumauftragnehmer mieten kurzfristige Zwischenlager in der Nähe von Baustellen, was Spezialisierungstrends verstärkt. Städtische Nachverdichtungsprojekte wandeln leichte Industriegebäude in Micro-Fulfillment-Knoten um und erweitern den Fußabdruck der Fracht- und Logistikbranche in Mittel- und Osteuropa innerhalb von Stadtkernen, ohne Zonenauflagen zu verletzen. Die Kostenkurve der Automatisierung eignet sich nun für 20.000 m² große Anlagen – die Hälfte der früheren Schwelle – was die Nutzung in Sekundärmärkten verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speditionsmodus: Compliance-Beratung erschließt neue Einnahmequellen

See- und Binnenwasserwege hielten 50,09 % des Fracht- und Logistikmarkts in Mittel- und Osteuropa, aber die CAGR von 3,86 % der Luftspedition zeigt, dass Verlader Geschwindigkeit für kritische Elektronik und Kühlketten schätzen. Das CBAM lenkt türkischen und nahöstlichen Stahl über Constanța, Burgas und Varna und reduziert den Transportkohlenstoff um bis zu 30 %. Spediteure monetarisieren Compliance, indem sie 50.000–150.000 EUR (58.500–177.000 USD) für CO₂-Audits der Lieferkette und Routenneugestaltung berechnen.

Donau-Stufe-V-Nachrüstungen treiben die Binnenschifffahrtsraten in die Höhe, dämpfen die Wettbewerbsfähigkeit der Wasserstraßen und empfehlen gemischte Schienen-See-Lösungen. Digitale Kontrolltürme gewähren Kunden Echtzeittransparenz, und API-Konnektivität reduziert Papierkosten. Cybersicherheits-Upgrades werden zu Auswahlkriterien bei Verlader-Ausschreibungen und integrieren IT-Resilienz in das Wertversprechen des Fracht- und Logistikmarkts in Mittel- und Osteuropa.

Geografische Analyse

Polen dominierte 2025 mit einem Umsatzanteil von 32,72 % und festigte damit die Stärke des polnischen Fracht- und Logistikmarktes durch seinen Status als Ostsee-Adria-Knotenpunkt sowie durch NATO-Mittel, die den Ausbau von Straßen und Schienen für den Doppelnutzen beschleunigen. Entfernungsabhängige Mautgebühren erhöhten die Kosten polnischer KMU-Transportunternehmen, doch 450 bis 2027 geplante Ladepunkte für Elektrofahrzeuge sowie Rechenzentrumsinvestitionen in Höhe von 2 Milliarden EUR (2,36 Milliarden USD) gleichen den Kostendruck durch margenstarke Projektlogistik aus. Die Marktgröße für Fracht und Logistik in Mittel- und Osteuropa bleibt daher für Polen auch unter Margendruck widerstandsfähig. Tschechische Republik und Rumänien folgen; Ersteres nutzt die Nähe zur deutschen Nachfrage und leistungsstarke Schienenverbindungen, Letzteres profitiert von Schwarzmeer-Hafenvolumina im Zusammenhang mit handelsbedingten Verlagerungen durch den CO2-Grenzausgleichsmechanismus (CBAM).

Bulgarien verzeichnet mit einer jährlichen Wachstumsrate von 3,24 % bis 2031 das stärkste Wachstum, angetrieben durch Kapazitätserweiterungen von 30 % in Burgas und Varna sowie durch die zunehmende Durchdringung des E-Commerce in Plovdiv und Varna. Ungarn entwickelt sich zu einem Rechenzentrumsknotenpunkt mit 150 MW im Bau, während die Slowakei ihre Stellung als Knotenpunkt in der Automobillieferkette weiter ausbaut. Die baltischen Staaten sind zwar kleiner, liegen jedoch an NATOs kritischem Nord-Süd-Korridor und erhalten überdurchschnittliche Infrastruktursubventionen, die Vorlaufzeiten verkürzen und die Resilienz stärken. Die westlichen Balkanmärkte – Serbien, Albanien und Nordmazedonien – verzeichnen ein starkes Wachstum im Paketbereich und werden bis 2027 von 50 im Jahr 2024 auf 200 Micro-Fulfillment-Standorte ausbauen.

Die Dynamik am Schwarzen Meer und an der Donau verändert die Routengestaltung, da der CO2-Grenzausgleichsmechanismus (CBAM) kürzere und emissionsärmere Transportwege begünstigt und damit die Relevanz rumänischer und bulgarischer Häfen stärkt. Gleichzeitig definieren Ostsee-Adria-Megaknotenpunkte die Wettbewerbsfähigkeit der eurasischen Landbrücke neu, indem sie die Transitzeiten um 25 bis 35 % verkürzen. Die zunehmende Verbreitung entfernungsabhängiger Mautgebühren treibt die modale Neuoptimierung voran, insbesondere bei grenzüberschreitenden Einzelhändlern, die schnelldrehende Konsumgüter importieren. Insgesamt diversifizieren diese Entwicklungen die Einnahmequellen und festigen den Fracht- und Logistikmarkt in Mittel- und Osteuropa als strategische NATO-EU-Schnittstelle.

Wettbewerbslandschaft

Die Top-10-Betreiber machen etwa 35–40 % des Branchenumsatzes aus, was auf eine moderate Konzentration hindeutet. Die Eingliederung der regionalen Vermögenswerte von DB Schenker durch DSV im Jahr 2026 schafft Skalenführerschaft mit einem Synergiepotenzial von 150 Millionen EUR (175 Millionen EUR) aus gemeinsamen Depots und integrierter IT. DHL hat 500 Millionen EUR (590 Millionen USD) für 200 Micro-Fulfillment-Standorte bereitgestellt und zielt auf Tier-2-Q-Commerce ab, während PKP CARGO einen NATO-Schienendienstleistungsvertrag über 200 Millionen EUR (234 Millionen USD) sichert, der prioritären Streckenzugang gewährleistet.

Marktlücken öffnen sich für mittelgroße Unternehmen, die auf CBAM-CO₂-Audits, Rechenzentrums-Projektlogistik und Verteidigungsausrüstungs-Lagerhaltungskapazitäten spezialisiert sind, die traditionellen Integratoren in der Tiefe fehlen. KI-gestützte Routenoptimierung, die von GEODIS Anfang 2026 eingeführt wurde, reduziert tschechische Leerfahrten um 18 % und veranschaulicht, wie Technologie einen Kostenvorteil von 10–15 % bietet. Rhenus und UPS erweitern AFIR-konforme LNG-Flotten und Pharma-Kühlketten-Hubs und erschließen emissionsbewusste Verlader.

Cybersicherheit entwickelt sich zu einem Marktzutrittspreis; Versicherer verlangen strenge Protokolle, was unterinvestierte Wettbewerber benachteiligt. Die Konsolidierung beschleunigt sich, wenn Mautausweitung und Nachrüstungsvorschriften die Liquidität kleiner und mittlerer Unternehmen belasten, was die Marktkonzentration des Fracht- und Logistikmarkts in Mittel- und Osteuropa bis 2030 voraussichtlich um 2–3 Punkte erhöhen wird.

Führende Unternehmen der Fracht- und Logistikbranche in Mittel- und Osteuropa

DHL Group

DSV A/S (Including DB Schenker)

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Raben Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DHL Group erweiterte seine Partnerschaft mit Westwing für nachhaltige E-Commerce-Logistik, einschließlich des Betriebs über sein Logistikzentrum in Polen.

- Februar 2026: FedEx eröffnete ein 3.700 m² großes Sortierzentrum in Vilnius, um die grenzüberschreitende E-Commerce-Abwicklung im Baltikum zu stärken.

- Februar 2026: DHL Supply Chain verlängerte seine integrierte Logistikpartnerschaft mit Volkswagen Slovakia um weitere fünf Jahre.

- Juni 2025: DACHSER erwarb die Brummer Group, um die temperaturgeführte Lebensmittellogistik in Österreich und den benachbarten Staaten Mittel- und Osteuropas zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Fracht- und Logistikmarkt in Mittel- und Osteuropa (CEE) als alle Einnahmen aus dem kommerziellen Transport, der Lagerung und der ergänzenden Abwicklung von Gütern über Straßen-, Schienen-, Luft-, Binnenwasserstraßen- und Kurier-Express-Paket-Netzwerke innerhalb von dreizehn EU- und Beitrittswirtschaften, die sich von Polen bis Albanien erstrecken. Laut Mordor Intelligence erreichte dieser Wert im Jahr 2025 USD 159,09 Milliarden.

Ausschluss aus dem Geltungsbereich: Personenverkehr, private Werkverkehrsflotten und hyperlokal tätige Fahrradkurierdienste liegen außerhalb dieser Abgrenzung.

Segmentierungsübersicht

- Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bau

- Verarbeitendes Gewerbe

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportmodus

- Luft

- See und Binnenwasserwege

- Sonstige

- Nach Transportmodus

- Frachttransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See und Binnenwasserwege

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

- Geografie

- Albanien

- Bulgarien

- Kroatien

- Tschechische Republik

- Estland

- Ungarn

- Lettland

- Litauen

- Polen

- Rumänien

- Slowakische Republik

- Slowenien

- Übriges Mittel- und Osteuropa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Spediteure, 3PL-Führungskräfte, Lagerentwickler und Politikbeauftragte in Polen, Tschechien, Rumänien und den baltischen Staaten. Diese Gespräche validierten Schwankungen bei Lkw-Ladungsraten, grenzüberschreitende Verweilzeiten und E-Commerce-Paketvolumina und schlossen Lücken, wo öffentliche Daten hinterherhinken.

Desk Research

Wir haben zunächst offene Datensätze aus der strukturellen Unternehmensstatistik von Eurostat, dem Logistics Performance Index der Weltbank und den Hafenanlaufaufzeichnungen der UNCTAD ausgewertet, die historische Umsätze, Durchsätze und Handelsströme verankern. Nationale Verkehrsministerien, wie Polens GDDKiA und Rumäniens MTI, liefern jährliche Tonnen-km-Daten und Lagerzugänge, während die Internationale Eisenbahnunion intermodale Zugkilometertrends veröffentlicht. Unternehmens-10-Ks und Investorenpräsentationen ergänzen die Tarif- und Volumensignale. Abonnement-Tools wie D&B Hoovers und Dow Jones Factiva helfen uns, Betreiberumsätze und Nachrichten zu Kapazitätserweiterungen zu bestätigen. Diese Liste ist illustrativ; viele weitere Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem nationalen Transportaufkommen und den Lagereinnahmen, die anschließend auf unsere Dienstleistungstaxonomie umgeschlüsselt und um Doppelzählungen bereinigt werden. Ausgewählte Bottom-up-Plausibilitätsprüfungen – wie der Stichproben-Durchschnittsverkaufspreis multipliziert mit Palettenbewegungen in führenden Depots und streckenbezogene Lkw-Zählungen – kalibrieren die Gesamtwerte. Wesentliche Modelleingaben umfassen Dieselpreisindizes, Wachstum des Online-Einzelhandelsumsatzes, Exporttonnen der Automobilindustrie, intermodaler Schienenanteil und EU-finanzierte Korridorfertigstellungen. Wir prognostizieren bis 2030 mithilfe multivariater Regression, gestützt durch primären Expertenkonsens zu BIP- und Modal-Shift-Annahmen, und schließen Datenlücken mit rollierenden Dreijahresdurchschnitten, wo Mikroserien fehlen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer zweiten Analysten-Überprüfung auf Anomalien gegenüber externen Handels-, Kraftstoff- und Leasingbenchmarks geprüft. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen, wie z. B. neuen Schengen-Grenzregelungen. Ein abschließender Durchgang vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den Fracht- und Logistikmarkt in Mittel- und Osteuropa Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Dienstleistungskörbe, Währungen und Aktualisierungsrhythmen wählen.

Im Folgenden stellen wir unsere Ausgangsbasis für 2025 anderen weit verbreiteten Zahlen gegenüber.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 159,09 Mrd. (2025) | Mordor Intelligence | - |

| USD 121,91 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Lagerhaltung & CEP aus, engere Länderliste |

| €300 Mrd. (2024) | Fachzeitschrift B | Vermischt Immobilienvermögenswerte mit Frachtumschlag |

Der Vergleich zeigt, dass Mordors disziplinierter Mix aus transparenten Inputs, regelmäßiger Aktualisierung und zweigleisiger Validierung – wenn Scope-Creep oder Auslassungen bereinigt werden – eine ausgewogene, reproduzierbare Ausgangsbasis liefert, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Fracht- und Logistikmarkt in Mittel- und Osteuropa bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 189,40 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 2,9 % wächst.

Welche Logistikfunktion wächst in Mittel- und Osteuropa am schnellsten?

Kurier-, Express- und Paketdienste zeigen die schnellste Entwicklung mit einer CAGR von 3,35 % bis 2031 dank der Durchdringung des Q-Commerce.

Warum beeinflussen NATO-Investitionen die zivilen Frachtströme?

Doppelnutzungs-Straßen- und Schienenaufrüstungen, die für militärische Mobilität finanziert wurden, verkürzen die zivilen Grenzwartezeiten um bis zu 40 % und verbessern die Netzwerkzuverlässigkeit für kommerzielle Spediteure.

Was sind die wichtigsten Herausforderungen für die Branche?

Chronischer Fahrermangel, Grenzstaus im Zusammenhang mit neuen EU-Reisesystemen, unterentwickelte Kühlketteninfrastruktur und ungleichmäßiges Angebot an Klasse-A-Lagerhäusern.

Wie wird die AFIR die Kosten des Fernstraßentransports beeinflussen?

Korridore für alternative Kraftstoffe senken die Gesamtbetriebskosten über fünf Jahre um 15–20 % für Flotten, die auf LNG, Elektro- oder HVO-Lkw umsteigen.

Welches Land ist der am schnellsten wachsende Logistikmarkt in Mittel- und Osteuropa?

Bulgarien führt mit einer prognostizierten CAGR von 3,24 % bis 2031, angetrieben durch die Expansion der Schwarzmeerhäfen und robuste Q-Commerce-Nachfrage.

Seite zuletzt aktualisiert am: