Marktgröße und Marktanteil europäischer Postdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 181.34 Milliarden US-Dollar |

| Marktgröße (2026) | 184.59 Milliarden US-Dollar |

| Marktgröße (2031) | 201.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.79% CAGR |

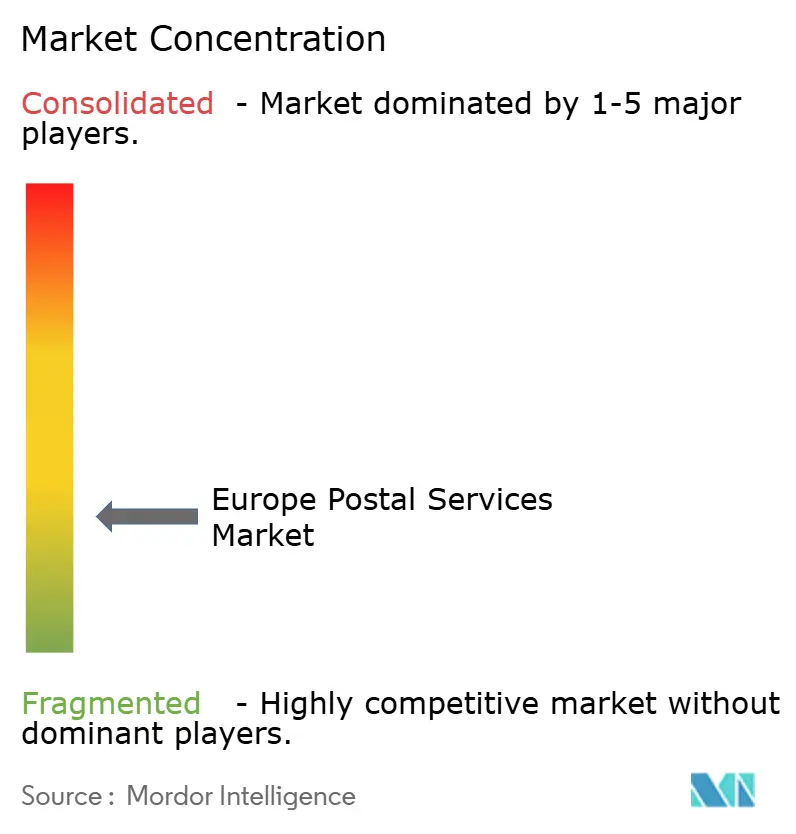

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Postdienstleistungsmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Postdienstleistungsmarktes wird im Jahr 2026 auf 184,59 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 181,34 Milliarden USD, mit Projektionen für 2031 von 201,76 Milliarden USD, was einer CAGR von 1,79 % über 2026–2031 entspricht.

Grundlage dieser Expansion ist die entscheidende Verschiebung hin zu Paketen, deren Umsatz den schrittweisen Rückgang traditioneller Briefe weiterhin ausgleicht. Expresspostdienste, gestützt durch die steigende Nachfrage nach Same-Day- und Next-Day-Lieferung, sind mit einer CAGR von 7,1 % auf dem Weg zum stärksten Wachstum und übertreffen den Gesamtmarkt bei Weitem. Deutschland behauptet seine Führungsposition mit einem Marktanteil von 24 % dank eines dichten Logistiknetzwerks, während Spanien als der am schnellsten wachsende nationale Markt hervorsticht und eine jährliche Expansion von 6,1 % verzeichnet, da E-Commerce-Partnerschaften sich vertiefen. Die Betreiber reagieren auf verschärften Wettbewerb und digitale Substitution, indem sie die Automatisierung beschleunigen, ihre Serviceportfolios erweitern und sich an neue regulatorische Rahmenbedingungen wie das überarbeitete deutsche Postgesetz anpassen, das universelle Dienstleistungen mit finanzieller Nachhaltigkeit in Einklang bringen soll.

Zentrale Erkenntnisse des Berichts

- Nach Dienstleistungsart hielt der Standardpostdienst im Jahr 2025 einen Marktanteil von 52,35 % am europäischen Postdienstleistungsmarkt, während der Expresspostdienst bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen wird.

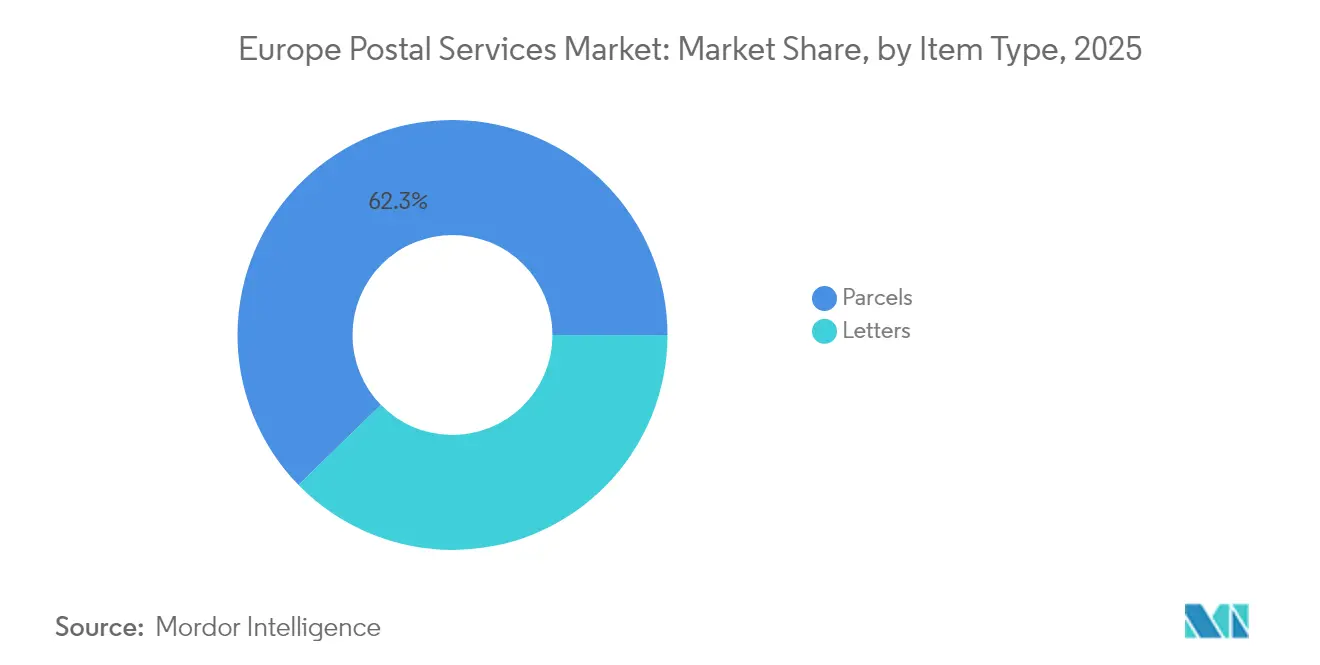

- Nach Artikelart entfielen im Jahr 2025 62,30 % des Marktanteils am europäischen Postdienstleistungsmarkt auf Pakete, die bis 2031 voraussichtlich mit einer CAGR von 6,18 % expandieren werden.

- Nach Bestimmungsort entfielen im Jahr 2025 76,45 % des Marktanteils am europäischen Postdienstleistungsmarkt auf Inlandssendungen, während internationale Sendungen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,07 % verzeichnen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 23,70 % am europäischen Postdienstleistungsmarkt, während Spanien bis 2031 das stärkste Wachstum mit einer CAGR von 5,97 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Postdienstleistungsmarktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| E-Commerce-Boom | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffregulierungen | +0.6% | EU-weit | Mittelfristig (3–4 Jahre) |

| Grenzüberschreitende Binnenmarktinitiativien | +0.5% | Grenzregionen | Mittelfristig (3–4 Jahre) |

| Alternde Bevölkerung | +0.2% | Deutschland, Italien | Langfristig (≥ 5 Jahre) |

| Erwartungen an Same-Day-Lieferung | +1.2% | Städtisches Europa | Kurzfristig (≤ 2 Jahre) |

| Automatisierung in der Logistik | +0.7% | Westeuropa | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt Paketmengen in Deutschland und dem Vereinigten Königreich

Das Paketvolumen in Deutschland stieg im zweiten Quartal 2024 um 9 % gegenüber dem Vorjahr, obwohl sich die Konsumausgaben moderierten. Das Vereinigte Königreich zeigt ein ähnliches Muster, wobei der E-Commerce im Jahr 2024 einen Anteil von 26 % am Einzelhandel hält und bis 2028 voraussichtlich 31 % erreichen wird. Dieses Nachfrageungleichgewicht zwischen Paketen und Briefen führt zu einer asymmetrischen Netzauslastung, die die Betreiber dazu veranlasst, Briefrouten für Paketabholungen umzufunktionieren. Eine neue Erkenntnis ist, dass Vorstadtdepots, die ursprünglich für die Briefsortierung konzipiert wurden, sich still und leise zu Paket-Mikro-Fulfillment-Hubs entwickeln und so verborgene Anlagenproduktivität freisetzen.

EU-Kohlenstoffregulierungen beschleunigen Investitionen in Flottenelektrifizierung

Strengere Emissionsobergrenzen haben den Einsatz von Elektrofahrzeugen beschleunigt, wobei UPS mehr als 100 neue Elektrofahrzeuge in Paris eingesetzt hat und bis Ende 2024 600 in ganz Europa plant [1]Carter Chase, „Neue UPS-Elektrofahrzeuge fahren durch die Straßen Europas,” UPS, about.ups.com. Bpost verdoppelte seine Elektrolieferwagenflotte, während PostNL im Jahr 2023 82 % emissionsfreie Lieferkilometer verzeichnete. Die zugrundeliegende Schlussfolgerung ist, dass frühe Akteure eine emissionsfreie Lieferung zu einem moderaten Aufpreis anbieten können, was ein zweigliedriges Dienstleistungsangebot schafft, das Regulierungskosten absichert.

Grenzüberschreitende Binnenmarktinitiativen vereinfachen den Zoll für KMU

Das System der zentralisierten Importabfertigung (CCI) wurde am 1. Juli 2024 in Betrieb genommen und ermöglicht Zollanmeldungen in einem EU-Staat sowie die physische Präsentation in einem anderen [2]Generaldirektion Steuern und Zollunion, „Zentralisierte Importabfertigung (CCI) geht in Betrieb,” Europäische Kommission, taxation-customs.ec.europa.eu. Zusammen mit IPC INTERCONNECT™ verkürzen diese Änderungen die Abfertigungszeiten und reduzieren den Papierkram für Exporteure. Eine aufkommende Schlussfolgerung ist, dass mittelgroße Postbetreiber nun Zollabwicklung mit Logistik bündeln können, was zusätzliche Einnahmequellen generiert, die unter den alten Vorschriften nicht existierten.

Alternde Bevölkerung hält die Nachfrage nach Briefpost für behördliche Korrespondenz aufrecht

Bürger ab 65 Jahren machen bereits 21,3 % der demografischen Basis der EU aus. Renten- und Gesundheitsbehörden verlassen sich weiterhin auf Papiermitteilungen, sodass Postbetreiber in Regionen mit älteren Bevölkerungen einen langsameren Rückgang bei Briefen verzeichnen. Die neue Erkenntnis ist, dass demografische Nischen natürliche Absicherungen gegen digitale Substitution schaffen und es Betreibern ermöglichen, Landlieferungen durch stabile staatliche Postverträge querzusubventionieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rückgang der Briefmengen | –1.1% | Nordics | Kurzfristig (≤ 2 Jahre) |

| Hohe Arbeitskosten und Gewerkschaftsorganisierung | –0.7% | Westeuropa | Mittelfristig (3–4 Jahre) |

| Städtische Überlastung | –0.5% | Großstädte | Mittelfristig (3–4 Jahre) |

| Digitale Substitute | –0.9% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der traditionellen Briefmengen in der nordischen Region

PostNord stellt fest, dass 76 % der nordischen Verbraucher mittlerweile grenzüberschreitend online einkaufen, was die Aufmerksamkeit von inländischen Postdiensten ablenkt. Der Rückgang bei Briefen beschleunigt die Servicekosten und zwingt die Betreiber, Personal abzubauen; Postis jüngste Entlassungen bestätigen diesen Restrukturierungsweg. Die Schlussfolgerung ist, dass die nordische Region möglicherweise hybride öffentlich-private Finanzierungsmodelle einführen wird, um die Universaldienste aufrechtzuerhalten.

Hohe Arbeitskosten und Gewerkschaftsorganisierung in Westeuropa

Ein eintägiger Streik in Deutschland im März 2025 verdeutlicht die Lohnspannungen in stark gewerkschaftlich organisierten Märkten. Die Betreiber reagieren mit einer Beschleunigung von Robotik und Routenoptimierung. Eine unmittelbare Schlussfolgerung ist, dass Lohnvolatilität indirekt die Kurven der Technologieadoption nach oben treibt und den Amortisierungshorizont für Automatisierungsprojekte verkürzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Dienstleistungsart: Expressdienste übertreffen Standardangebote

Expressdienste weisen eine Marktgröße im europäischen Postdienstleistungsmarkt auf, die von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,96 % expandieren wird, was deutlich schneller ist als Standarddienste, die im Jahr 2025 noch einen Marktanteil von 52,35 % halten. Die zunehmende Spreizung verdeutlicht, wie Premium-Zeitdefinite-Produkte die Zahlungsbereitschaft der Verbraucher für Schnelligkeit monetarisieren. Eine aktuelle Schlussfolgerung ist, dass das Netzwerkdesign auf spätere Abholungsschlusszeiten und frühere Morgenzustellungswellen ausgerichtet wird, um die Auslastung bestehender Flotten zu maximieren.

Standarddienste sind trotz geringerem Wachstum unverzichtbar für regulatorische Dienstleistungspflichten und landesweite Abdeckung. Das überarbeitete deutsche Postgesetz verlängert ab 2025 die zulässige Zustellzeit auf drei Werktage für 95 % der Briefe, was den Betreibern die Möglichkeit gibt, Zustellungen zu bündeln. Diese regulatorische Flexibilität impliziert, dass Standarddienste zunehmend als kostenoptimiertes Rückgrat dienen werden, während Expressebenen Überschusseinnahmen generieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Artikelart: Pakete dominieren die zukünftige Wachstumslandschaft

Pakete repräsentieren im Jahr 2025 einen Marktanteil von 62,30 % am europäischen Postdienstleistungsmarkt und dürften bis 2031 eine CAGR von 6,18 % verzeichnen. Das jährliche Paketwachstum von DHL in Deutschland um 9 % bestätigt die anhaltende Outperformance. Die Schlussfolgerung hier ist, dass anhaltendes Paketwachstum die Betreiber dazu drängt, Verpackungs- und Kennzeichnungsanforderungen zu standardisieren und so Mikroverzögerungen bei der Sortierung zu reduzieren.

Briefe befinden sich weiterhin in einem strukturellen Abwärtstrend, mit einem Rückgang von 6 % im zweiten Quartal 2024. Dennoch halten kritische staatliche Kommunikation und rechtliche Korrespondenz dieses Segment relevant. Eine neue Schlussfolgerung ist, dass in Einschreibebriefen eingebettete digitale Identitätsdienste die Kategorie als vertrauensverankerten Kanal neu positionieren könnten, anstatt auf Volumen zu setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Bestimmungsort: Internationale Sendungen nehmen zu

Internationale Dienste werden voraussichtlich mit einer CAGR von 6,07 % wachsen, gegenüber der größeren, aber langsameren Marktanteilsbasis von 76,45 % bei Inlandssendungen. Das CCI-Abfertigungsmodell reduziert die grenzüberschreitenden Hemmnisse erheblich. Die aufkommende Schlussfolgerung ist, dass KMU Postbetreiber nun als integrierte Handelsvermittler und nicht nur als Transportunternehmen wahrnehmen, was die Loyalität in einem zuvor preissensiblen Kundensegment steigert.

Inlandsnetzwerke bleiben entscheidend für die Dichte der letzten Meile, wobei 94 % der Online-Händler in Spanien Out-of-Home-Optionen über Paketfächer anbieten. InPosts Expansion im November 2024 in acht EU-Märkte zeigt die Konvergenz inländischer Schließfachinfrastruktur mit internationalen Warenströmen. Die neue Implikation ist, dass die Grenze zwischen inländischen und internationalen Sortierknoten verschwimmen wird, da konsolidierte Anlagen beide Ströme nahtlos abwickeln.

Geografische Analyse

Deutschland hält im Jahr 2025 einen Marktanteil von 23,70 % am europäischen Postdienstleistungsmarkt, gestützt durch eine robuste Logistikinfrastruktur und zentrale geografische Lage. Obwohl das E-Commerce-Volumen in Wertbegriffen Anfang 2024 zurückging, stiegen die Paketzahlen weiterhin an, was das Prinzip bestätigt, dass das Wachstum des Stückvolumens geringere Auftragswerte ausgleichen kann. Die Anforderung des neuen Postgesetzes nach 12.000 Zugangspunkten deutet zudem darauf hin, dass der stationäre Zugang politisch nicht verhandelbar bleibt und die Allgegenwärtigkeit des Dienstes sichert, auch wenn digitale Substitute zunehmen. Eine wichtige Schlussfolgerung ist, dass Deutschlands langsameres Briefgeschwindigkeitsmandat es den Betreibern ermöglichen könnte, Personal von der abendlichen Sortierung zu frühmorgendlichen Paketzustellungswellen umzuschichten und so die Anlagenumschläge zu steigern, ohne den Personalbestand zu erhöhen.

Spanien verzeichnet die schnellste prognostizierte CAGR der Region mit 5,97 %. Die staatliche Strategie zur digitalen Transformation und eine widerstandsfähige Verbraucherwirtschaft fördern diese Entwicklung. Correos zielt darauf ab, den Umsatzanteil der Logistik bis 2024 von 25 % auf 40 % zu steigern, was eine entschiedene Paketausrichtung signalisiert. Die Partnerschaft von Temu mit Correos im März 2025 zur Sicherung einer vollständigen nationalen Abdeckung veranschaulicht, wie Plattformallianzen das Paketvolumen rasch steigern. Eine Schlussfolgerung ist, dass Spanien in der Lage sein könnte, direkt in paketorientierte Arbeitsabläufe einzusteigen und dabei die Optimierungsphasen für Briefe zu überspringen, mit denen viele Mitbewerber noch zu kämpfen haben.

Das Vereinigte Königreich, Frankreich und Italien halten jeweils bedeutende Anteile an der Marktgröße des europäischen Postdienstleistungsmarktes. Die britische Politikdebatte über die Reduzierung der Samstags-Briefzustellung spiegelt kontinentale Präzedenzfälle wider und signalisiert eine schrittweise Annäherung der Universaldienstverpflichtungen. Unterdessen veranschaulicht ein Paketzug zwischen London und Glasgow, der mit 160 km/h fährt, wie die Dekarbonisierung des Schienenverkehrs neue Expresskorridore erschließen kann. Die Schlussfolgerung ist, dass kohlenstoffeffizienter Schienengüterverkehr als Alternative zur innerstaatlichen Luftfracht entstehen könnte und dabei Expressuverlässigkeit mit geringeren Emissionen verbindet.

Wettbewerbslandschaft

Deutsche Post DHL Group führt die Umsätze der europäischen Postdienstleistungsbranche mit 81,76 Milliarden EUR im Jahr 2023 an, wobei Europa 45,35 Milliarden EUR beisteuert und der geschätzte deutsche Paketmarktanteil bei 40 % liegt [3]Agnes Putri, „PowerPoint-Präsentation,” DHL Group, group.dhl.com. La Poste Groupe, Royal Mail und Poste Italiane folgen und verfolgen jeweils eine Diversifizierung in Bank- oder digitale Vertrauensdienste. Eine herausragende Schlussfolgerung ist, dass Postunternehmen Datensicherheit zunehmend als eigenständige Dienstleistung betrachten, was sich im Erwerb des Cybersicherheitsunternehmens Open Systems durch Swiss Post zeigt.

Möglichkeiten bestehen in großem Umfang bei nachhaltigkeitsorientierten Lieferungen; 66 % der Verbraucher sind bereit, für umweltfreundlichen Versand mehr zu zahlen. PostNLs 82 % emissionsfreie Kilometerleistung zeigt den Vorteil des Erstbewegers, während DPD Portugals 30-Millionen-EUR-Hub auf Skalenwetten im E-Commerce hindeutet. Die Schlussfolgerung hier ist, dass Transparenz bei der Kohlenstoffberichterstattung zu einem Differenzierungsmerkmal wird, da Unternehmensverlader Scope-3-Emissionen in ihre Beschaffungs-Scorecards integrieren.

Aufkommende Störer wie InPost nutzen die Dichte der Paketfächer und asset-leichte grenzüberschreitende Modelle. Die Übernahme von Mondial Relay für 513 Millionen EUR und die vollständige Kontrolle über Menzies Distribution erweitern die Reichweite in Frankreich, den Benelux-Ländern und dem Vereinigten Königreich. Eine Schlussfolgerung ist, dass Schließfach-Ökosysteme die Hauszustellung in dicht besiedelten städtischen Gebieten disintermediieren könnten, wodurch Kapazitäten für ländliche Lieferungen auf der letzten Meile freigesetzt werden, wo Schließfächer weniger geeignet sind.

Marktführer der europäischen Postdienstleistungsbranche

Deutsche Post DHL

La Poste

Royal Mail

PostNL

FedEx/TNT Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: InPost übernahm Mondial Relay für 513 Millionen EUR und schuf damit die größte E-Commerce-Lieferplattform in Europa, erweiterte seinen Fußabdruck in Frankreich, der Benelux-Region und der Iberischen Halbinsel und strebt mittelfristig eine EBITDA-Steigerung von 100–150 Millionen EUR an.

- September 2024: Swiss Post vereinbarte die Übernahme des Cybersicherheitsspezialisten Open Systems, ein Schritt, der seine sicheren digitalen Kommunikationsangebote für Behörden und Privatunternehmen stärken wird.

- September 2024: DHL Group stellte seine Strategie 2030 vor, die ein Umsatzwachstum von 50 % bis 2030 anstrebt und Investitionen in wachstumsstarke Bereiche wie Biowissenschaften, Neue Energie und E-Commerce priorisiert.

- Juni 2024: La Poste Groupe erweiterte über GeoPost sein grenzüberschreitendes Out-of-Home-Zustellnetzwerk auf 28 europäische Länder und verbesserte damit die internationale Paketabdeckung weiter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Postdienstleistungsmarkt als alle Einnahmen aus der Abholung, Sortierung, Weiterleitung und Zustellung von Briefen, Päckchen und Paketen, die von lizenzierten Universaldienstbetreibern oder privaten Beförderungsunternehmen in der EU-27, dem Vereinigten Königreich und den EFTA-Ländern bearbeitet werden. Die gezählten Dienstleistungen umfassen Standardpost, Expresssendungen, Paketschließfächer und zusätzliche Sendungsverfolgung oder Zollabfertigung, die unter einem Posttarif verkauft werden.

Ausschluss des Geltungsbereichs. Wir schließen firmeneigene Kurierflotten, eigenständige Logistikverträge mit Dritten oder Finanzprodukte wie Postbankgeschäfte nicht ein.

Überblick über die Segmentierung

- Nach Dienstleistungsart

- Expresspostdienst

- Standardpostdienst

- Nach Artikelart

- Briefe

- Pakete

- Nach Bestimmungsort

- Inland

- International

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordics (Schweden, Dänemark, Norwegen, Finnland)

- Übriges Europa (einschl. Osteuropa und Balkan)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten leitende Planer bei nationalen Postunternehmen, Anbietern von Paketschließfächern und Massenversendern in fünf führenden Volkswirtschaften und befragten anschließend kleine E-Retailer in Polen und Spanien. Diese Gespräche bestätigten die Preisleitern für Dienstleistungen, die realen Kosten der Universaldienstverpflichtungen und die Bereitschaft für umweltfreundlichere Flotten für die letzte Meile.

Desk Research

Wir begannen mit den Postdaten von Eurostat, den Jahresstatistiken des Weltpostvereins und den Berichten der nationalen Regulierungsbehörden wie Ofcom und BNetzA, die Aufschluss über Volumenverschiebungen und Tarifobergrenzen geben. Briefings von PostEurop, Daten zur E-Commerce-Durchdringung aus dem EU-Index für die digitale Wirtschaft und Gesellschaft sowie Import-Export-Sendungsdaten von Volza bildeten die Grundlage für die Verkehrsströme. Die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen lieferten Informationen zu den jüngsten Meilensteinen in Sachen Paketmix und Automatisierung. D&B Hoovers und Dow Jones Factiva lieferten Quervergleiche zu den Einnahmen der Betreiber. Die oben genannten Quellen dienen der Veranschaulichung; viele weitere Referenzen speisten unseren Faktenpool.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion kombiniert das Brief- und Paketvolumen der Regulierungsbehörden für 2024 mit gewichteten durchschnittlichen Post- und Pakettarifen, um den Marktwert für 2024 zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen, stichprobenartige Umsatzerhebungen von Betreibern und durchschnittliche Verkaufspreise mal Volumen in Deutschland, Frankreich und den nordischen Ländern vor Anpassungen untermauert. Zu den Schlüsselvariablen des Modells gehören die Rückgangsrate bei der Briefpost, das Paketvolumen pro Kopf, der Anteil des Inlandsversands im Vergleich zum grenzüberschreitenden Versand, die Durchdringung des Einzelhandels mit E-Commerce, der durchschnittliche Posttarifindex und die Gesamtbetriebskosten für Elektrofahrzeuge. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, bei der das Wachstum des elektronischen Geschäftsverkehrs, das Pro-Kopf-BIP und die Tarifentwicklung mehr als 85 Prozent der Varianz erklären, unterstützt durch eine Szenarioprüfung mit Befragten. Datenlücken in kleineren Märkten werden durch die Anwendung von Proxy-Paketintensitätskennzahlen aus demografisch ähnlichen Staaten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige analytische Prüfung, bei der Anomalien im Vergleich zu unabhängigen Indikatoren wie Treibstoffpreistrends oder Frachtumschlag an Flughäfen festgestellt werden. Wir aktualisieren die Daten alle zwölf Monate, wobei zwischenzeitliche Aktualisierungen durch wesentliche Tarifänderungen oder Fusionen ausgelöst werden. Vor der Veröffentlichung des Berichts wird eine abschließende Sinnesprüfung durchgeführt, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum die Baseline der europäischen Postdienste von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Leistungsumfänge, Wechselkurse und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren für die Lücke gehören die unterschiedliche Einbeziehung von Subventionseinnahmen aus dem Universaldienst, unterschiedliche Abschneidegrenzen für das Gewicht von Paketen, der Zeitpunkt der Währungsumrechnung und die Frage, ob die Prognosemodelle den starken Rückgang der Briefpost um 6 % pro Jahr erfassen, der in unseren Interviews bestätigt wurde.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 181,34 B (2025) | Mordor Intelligence | - |

| USD 58,20 B (2023) | Regionale Beratung A | Enger Geltungsbereich auf fünf westliche Volkswirtschaften beschränkt und schließt Expresspakete aus |

| USD 98,50 B (2024) | Globale Unternehmensberatung B | Verwendet einen durchschnittlichen Pakettarif, der keine Treibstoffzuschläge enthält und sich auf die E-Commerce-Kennzahlen von 2022 stützt |

| 165 B USD (2023) | Fachzeitschrift C | Konvertiert lokale Währungen zu festen Kursen von 2021 und geht von einem gleichbleibenden Briefvolumen aus |

Diese Vergleiche zeigen, dass unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweischichtige Validierung den Entscheidungsträgern eine ausgewogene, transparente Basislinie liefern, die sie mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Postdienstleistungsmarkt derzeit?

Der Markt wird im Jahr 2026 auf 184,59 Milliarden USD geschätzt.

Wie schnell wird die europäische Postdienstleistungsbranche voraussichtlich wachsen?

Es wird erwartet, dass sie zwischen 2026 und 2031 mit einer CAGR von 1,79 % wächst.

Welches Segment wächst am schnellsten?

Expresspostdienste mit einer erwarteten CAGR von 6,96 % bis 2031 wachsen am schnellsten.

Warum dominieren Pakete den Marktanteil des europäischen Postdienstleistungsmarktes?

Strukturelles E-Commerce-Wachstum und die Verbrauchernachfrage nach schnellen Lieferungen treiben das Paketvolumen voran, das bereits 62,30 % der Markterlöse repräsentiert.

Wie gehen Postbetreiber mit Kohlenstoffregulierungen um?

Unternehmen elektrifizieren ihre Flotten, investieren in emissionsfreie Lieferinfrastruktur und bieten kohlenstoffneutrale Versandoptionen an, um EU-Zielvorgaben zu erfüllen.

Welche Rolle spielen grenzüberschreitende Initiativen für das Marktwachstum?

Systeme wie die zentralisierte Importabfertigung vereinfachen den Zoll, senken die Hürden für KMU und beschleunigen den internationalen Paketverkehr in der gesamten Region.

Seite zuletzt aktualisiert am: