Größe und Marktanteil des ungarischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

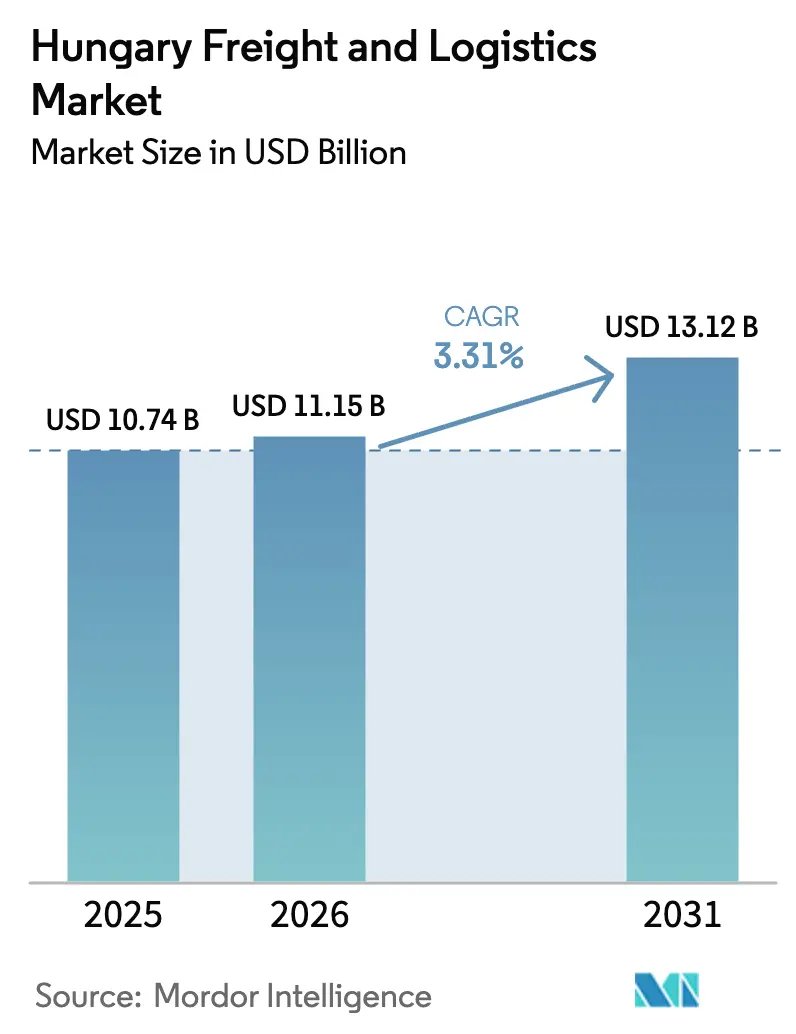

| Marktgröße im Basisjahr (2025) | 10.74 Milliarden US-Dollar |

| Marktgröße (2026) | 11.15 Milliarden US-Dollar |

| Marktgröße (2031) | 13.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ungarischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Größe des ungarischen Fracht- und Logistikmarkts wird im Jahr 2026 auf 11,15 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 3,31 % während des Prognosezeitraums (2026–2031) einen Wert von 13,12 Milliarden USD erreichen.

Der ungarische Fracht- und Logistikmarkt profitiert von seiner Schlüsselrolle als Transitland an den Korridoren Rhein-Donau und Orient-Ostmed, von stetigen Zuflüssen aus dem EU-Kohäsionsfonds sowie von wachsenden E-Commerce-Volumina, die die Kurier-, Express- und Paketaktivitäten ankurbeln. Laufende Autobahn- und Schienenausbauten erhöhen die Zuverlässigkeit der Dienstleistungen, während eine Welle von Investitionen in der Automobil- und Batteriebranche die Fernfrachtvolumina absichert. Die Wettbewerbsintensität ist moderat, da multinationale Integratoren mit regionalen Spezialisten um temperaturgeführte Verträge und Just-in-time-Automobilströme kämpfen. Arbeitskräftemangel, Kraftstoffpreisvolatilität und vorübergehende Schienenarbeiten dämpfen das Wachstum, doch digitale Frachtplattformen und intermodale Hubs erschließen weiterhin Produktivitätspotenziale.

Wichtigste Erkenntnisse des Berichts

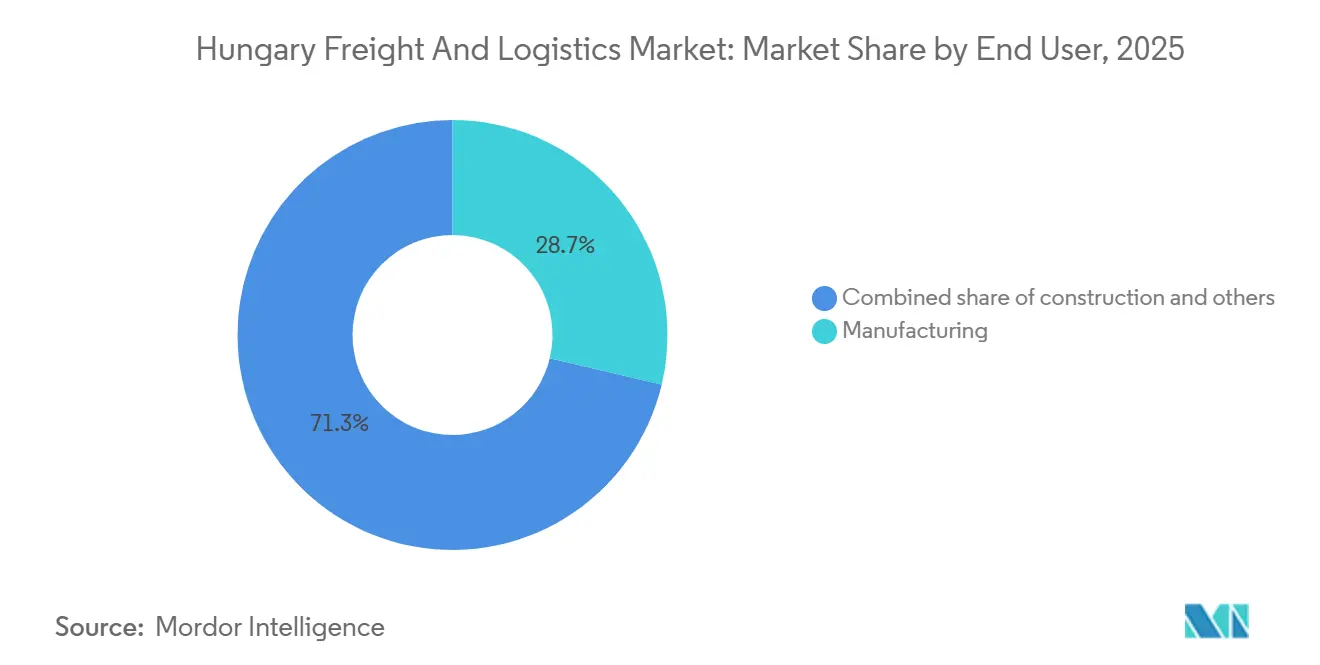

- Nach Endverbraucherbranche führte das verarbeitende Gewerbe im Jahr 2025 mit einem Marktanteil von 28,72 % am ungarischen Fracht- und Logistikmarkt; der Groß- und Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 3,74 % wachsen.

- Nach Logistikfunktion entfiel im Jahr 2025 ein Anteil von 44 % der Marktgröße des ungarischen Fracht- und Logistikmarkts auf den Gütertransport, während KEP-Dienste bis 2031 mit einer CAGR von 4 % wachsen.

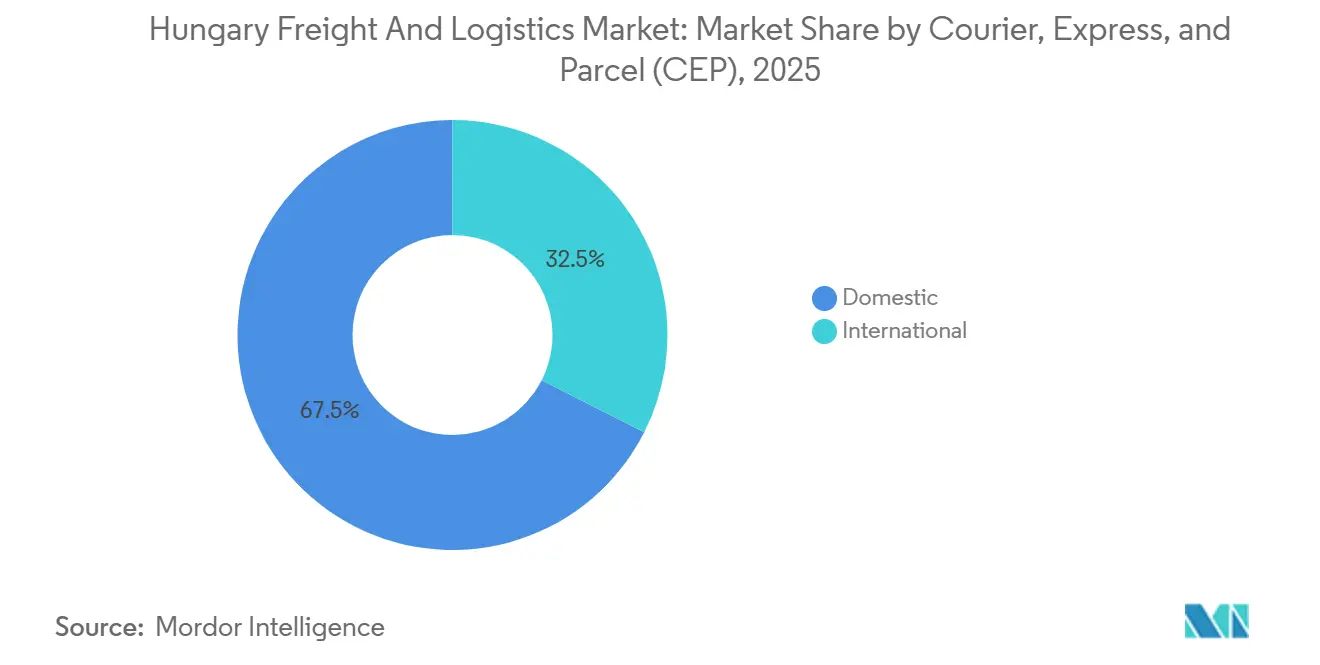

- Nach KEP-Ziel entfielen im Jahr 2025 67,53 % des Volumens auf Inlandssendungen; internationale Pakete sollen bis 2031 mit einer CAGR von 3,83 % wachsen.

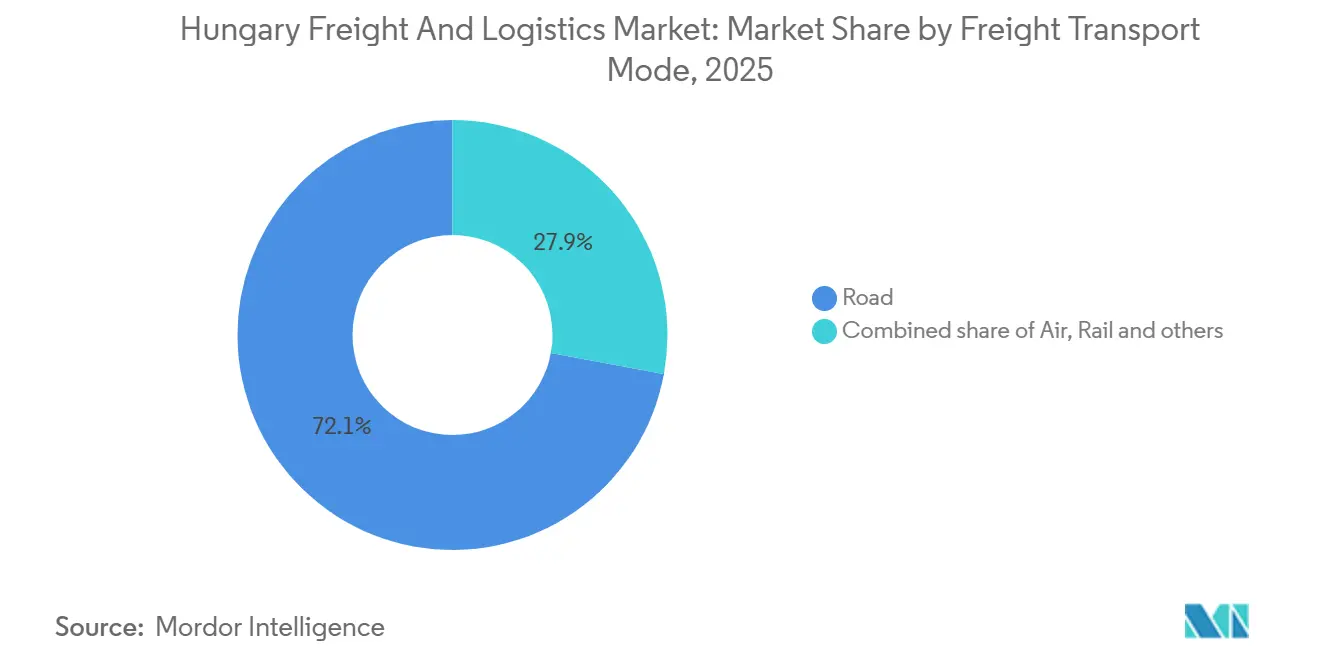

- Nach Gütertransportträger dominierte der Straßengüterverkehr im Jahr 2025 mit einem Umsatzanteil von 72 %, während der Luftfrachtbereich bis 2031 voraussichtlich mit einer CAGR von 4 % wächst.

- Im Bereich Lagerung und Lagerhaltung entfielen im Jahr 2025 90,31 % des Umsatzanteils auf nicht temperaturgeführte Einrichtungen; temperaturgeführte Kapazitäten wachsen zwischen 2026 und 2031 mit einer CAGR von 3,52 %.

- Nach Speditionsverkehrsträger führten See- und Binnenwasserstraßen im Jahr 2025 mit einem Umsatzanteil von 69,87 %; die Luftspedition soll bis 2031 eine CAGR von 3,46 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum ungarischen Fracht- und Logistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| WACHSTUMSTREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strategische Position als EU-Landbrücke und Korridorinvestitionen | +0.9% | National, mit Schwerpunkt auf den Korridoren Budapest, Győr, Debrecen | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt Nachfrage nach Zustellung auf der letzten Meile | +0.7% | National, städtische Ballungsräume (Budapest, Debrecen, Szeged) sind Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Straßen- und Schienenausbauten über EU-Kohäsionsfonds | +0.6% | National, Priorität auf TEN-T-Kernnetzabschnitten | Langfristig (≥ 4 Jahre) |

| Logistiknachfrage durch Nearshoring in der Automobil- und Batteriebranche | +0.8% | Regional, konzentriert in den Industriezonen Debrecen, Győr, Kecskemét | Mittelfristig (2–4 Jahre) |

| Ausbau der Cargo City am Flughafen Budapest | +0.2% | National, Ausstrahlungseffekte auf regionale Verteilungszentren | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Frachtplattformen | +0.1% | National, frühe Gewinne im grenzüberschreitenden Verkehr | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strategische Position als EU-Landbrücke und Korridorinvestitionen

Ungarns zentrale Lage an den Korridoren Rhein-Donau und Orient-Ostmed macht das Land zu einem wichtigen Transitpunkt zwischen Westeuropa und dem Balkan. Gestützt auf EU-Zuschüsse in Höhe von 370 Millionen EUR (431 Millionen USD) für Straßen-, Schienen- und Terminalausbauten stärkt das Land seine Frachtkapazitäten. Die zweigleisige Strecke Budapest–Belgrad wird die Transitzeiten um 40 % verkürzen und Fracht von der Straße auf die Schiene verlagern, wodurch die Überlastung der M5 verringert wird. Die höhere Zuverlässigkeit für Automobil- und Einzelhandelsströme treibt die Hub-Konsolidierung rund um Budapest voran, wo Entwickler spekulative Lagerhäuser in der Nähe der Ringstraße errichten. Trotz kurzfristiger Stauprobleme während der Bauarbeiten stärkt Ungarn seine Rolle als wichtiger europäischer Logistikbrückenkopf.[1]Europäische Kommission, "TEN-T-Infrastruktur," EC.EUROPA.EU.

E-Commerce-Boom treibt Nachfrage nach Zustellung auf der letzten Meile

Der ungarische E-Commerce-Umsatz soll bis 2028 auf 4,8 Milliarden EUR (5,6 Milliarden USD) steigen, eine CAGR von 8,2 %, die das allgemeine Frachtvolumenwachstum übertrifft[2]Statista-Analysten, "E-Commerce-Ausblick Ungarn," STATISTA.COM. Eine grenzüberschreitende Einkaufsquote von 67 % veranlasst Integratoren, Netzwerke zu gestalten, die inländische Dichte mit panregionaler Sortierung verbinden, was den Ausbau von Paketfächern und Mikro-Fulfillment-Knoten vorantreibt. GLS Hungary wickelt bereits 25 Millionen Pakete jährlich über 1.000 Paketfächer und 50 Depots mit einer Zustellerfolgsquote von 99,7 % ab – eine Leistung, die auf Automatisierung und Routenoptimierung basiert. Diese Zuverlässigkeit ermutigt Einzelhändler, landesweiten Nächstag-Service zu versprechen, was die Sendungshäufigkeit erhöht und die durchschnittliche Sendungsgröße verringert. Pläne für städtische Emissionszonen in Budapest beschleunigen den Umstieg auf Elektrotransporter und fördern Flottenerneurung sowie Investitionen in Ladehubs. Infolgedessen erhält der ungarische Fracht- und Logistikmarkt einen stetigen Zufluss margenstarker KEP-Umsätze, der den geringeren Ertrag aus dem Massenguttransport ausgleicht.

Straßen- und Schienenausbauten über EU-Kohäsionsfonds

Das ungarische Kohäsionsfondspaket in Höhe von 21,7 Milliarden EUR (25,3 Milliarden USD) finanziert die Sanierung von 450 Kilometern Autobahn, die Elektrifizierung von 300 Kilometern Schienenstrecke und drei intermodale Terminals, wobei Inflationsdruck die Bauzeitpläne um bis zu 18 Monate verlängert. Die M4-Verlängerung zur rumänischen Grenze eröffnete Ende 2025 Abschnitte, die die Transitzeiten für Automobilzulieferer in Richtung Osten verkürzen. Während das Schienentonnage während der Korridorarbeiten zurückging, werden langfristige Kapazitätsgewinne das Vertrauen der Verlader wiederherstellen, sobald zweigleisige Abschnitte eröffnet werden. Betreiber, die Slots vorbuchen oder Blockzüge mieten, sichern sich einen Wettbewerbsvorteil, insbesondere für schwere Komponenten, die nach Debrecen und Győr transportiert werden. Der ungarische Fracht- und Logistikmarkt akzeptiert daher kurzfristige Störungen als Kompromiss für dauerhafte Geschwindigkeitsgewinne und modale Diversifizierung.

Logistiknachfrage durch Nearshoring in der Automobil- und Batteriebranche

BMW, CATL und BYD haben mehr als 10 Milliarden EUR (11,66 Milliarden USD) in ungarische Werke investiert, die zusammen täglich Tausende von eingehenden und ausgehenden Sendungen generieren. Allein das BMW-Werk Debrecen benötigt täglich 120 Just-in-time-LKW-Bewegungen, während CATL Lithiumverbindungen über den Hafen Koper für den Schienentransfer nach Debrecen importiert. Diese Ströme erfordern temperaturgeführte Container, Zolllager und Echtzeit-Transparenz, was den durchschnittlichen Umsatz pro Sendung steigert. Waberer's reservierte 50 dedizierte Zugmaschinen zur Absicherung der Serviceniveaus auf dem Korridor, was zeigt, wie Anlagenengagement Automobilverträge sichert. Mit dem Hochlauf der Batteriewerke verlagert sich die Nachfrage hin zur ausgehenden Verteilung fertiger Module nach Westeuropa, was die intermodalen Schienenvolumina steigert. Der ungarische Fracht- und Logistikmarkt vollzieht damit ein strukturelles Upgrade von Massengut zu hochwertiger Industriefracht.

Analyse der Auswirkungen von Wachstumshemmnissen*

| WACHSTUMSHEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fahrermangel und steigende Arbeitskosten | -0.5% | National, akut im grenzüberschreitenden Fernverkehr | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffpreis- und Mautvolatilität | -0.3% | National, überproportionale Auswirkungen auf kleine Einzelunternehmer | Kurzfristig (≤ 2 Jahre) |

| Städtische Emissionszonen schränken den Zugang ein | -0.1% | Budapest, mögliche Ausweitung auf Debrecen, Szeged | Mittelfristig (2–4 Jahre) |

| Schienenengpässe während der Korridorarbeiten | -0.2% | National, konzentriert auf das TEN-T-Kernnetz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Arbeitskosten

Europa steht bis 2028 vor einem prognostizierten Fehlbedarf von 745.000 LKW-Fahrern, und die ungarischen Vakanzquoten liegen bereits bei nahezu 1,6 %, was die Flottenexpansion behindert[3]Internationaler Straßentransportverband, "Fahrermangel-Krise verschärft sich," IRU.ORG. Der durchschnittliche Bruttoverdienst im Sektor stieg im Jahresvergleich um 9,2 % auf 2.100 USD im Jahr 2025, was die Margen kleiner Flotten komprimiert, die Lohnerhöhungen nicht über große Netzwerke amortisieren können. Betreiber lehnen profitable Verträge ab oder vergeben Unteraufträge zu geringeren Margen, wenn Fahrerstellen unbesetzt bleiben, was die Verhandlungsmacht zugunsten von Fahrern und Agenturen verschiebt. Größere Integratoren setzen Fahrerassistenzsysteme und Work-Life-Planungstools ein, um Personal zu halten, doch die Kapitalaufwendungen erhöhen die Eintrittsbarrieren für Neueinsteiger. Der ungarische Fracht- und Logistikmarkt erlebt daher eine schrittweise Konsolidierung, da unterkapitalisierte Transportunternehmen ausscheiden oder fusionieren.

Kraftstoffpreis- und Mautvolatilität

Die Dieselverbrauchsteuer liegt bei nahezu 37,50 USD pro Hektoliter netto, und die CO₂-gebundene HU-GO-Maut hat 2025 für ältere LKW bis zu 0,17 USD pro Kilometer hinzugefügt. In Kombination mit dem höchsten Mehrwertsteuersatz Europas von 27 % übersteigen die Kraftstoffpreise an der Zapfsäule die regionalen Durchschnittswerte und belasten Einzelunternehmer, denen Absicherungsinstrumente fehlen. Variable Mautzuschläge verringern die Preistransparenz und veranlassen Verlader, Kraftstoffanpassungsklauseln zu fordern, die die Verhandlungsmacht der Transportunternehmen untergraben. Einige Kleinstflotten stilllegen Euro-V-Fahrzeuge vorzeitig, was die Kapazität weiter verknappt. Der ungarische Fracht- und Logistikmarkt sieht sich daher mit Herausforderungen bei der Kostenweitergabe konfrontiert, die Betreiber mit Größenvorteilen und Beschaffungshebel begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe verankert die Nachfrage, Einzelhandel beschleunigt sich

Das verarbeitende Gewerbe erfasste im Jahr 2025 28,72 % des Marktanteils am ungarischen Fracht- und Logistikmarkt, angetrieben von Automobil-, Elektronik- und Pharmaindustrie. Die Just-in-time-Montage bei BMW Debrecen und Audi Győr stützt sich auf synchronisierte eingehende Stahl-, Halbleiter- und Batteriezelllieferungen, die sowohl per Schiene als auch per Straße transportiert werden. Pharmazeutische Ströme erfordern strenge GDP-Konformität und veranlassen Transportunternehmen, Lagerhäuser zu zertifizieren und Personal zu schulen, um mehrjährige Verträge zu sichern. Unterdessen expandiert der Groß- und Einzelhandel als das am schnellsten wachsende Teilsegment mit einer CAGR von 3,74 %, da Omnichannel-Händler Fulfillment-Center außerhalb Budapests ausbauen, um die Lieferradien für den gleichtägigen Versand zu verkürzen. Der ungarische Fracht- und Logistikmarkt entwickelt sich daher hin zu einer höheren Servicedifferenzierung, wobei sich anlagenleichte Makler auf Massengut zurückziehen, da Verlader Trägerzertifizierungen prüfen.

Der Aufstieg des Einzelhandels ist auf grenzüberschreitende E-Commerce-Gewohnheiten und Einkommenswachstum zurückzuführen, das die Paketdichte erhöht. KEP-Betreiber integrieren Paketfächer in Lebensmittelgeschäfte und ermöglichen Click-and-Collect-Modelle, die Fehlzustellungen reduzieren. Das verarbeitende Gewerbe behält die absolute Tonnageführerschaft, doch sein Anteil sinkt moderat, da verbrauchergetriebene Ströme zunehmen. Landwirtschaft und Bauwesen bleiben zyklisch, abhängig von Ernteerträgen und öffentlichen Baubudgets, und tragen eher Nachfragespitzen als ganzjährige Stabilität bei. Mit dem Abschluss von Kapitalvorhaben wird freigesetzte Kapazität in Automobilexporte umgeleitet, was den ungarischen Fracht- und Logistikmarkt zwischen Industrie- und Verbrauchersektoren ausgewogen hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Logistikfunktion: Gütertransport dominiert, KEP wächst stark

Der Gütertransport repräsentierte im Jahr 2025 44 % der Marktgröße des ungarischen Fracht- und Logistikmarkts mit einem Wert von 4,51 Milliarden USD und umfasst Straße, Schiene, Luft und Binnenwasserstraßen. Der Straßengüterverkehr absorbiert Just-in-time-Automobillieferungen und Supermarktauffüllungen, während der Schienenanteil unter Druck bleibt, bis die Korridorausbauten abgeschlossen sind. KEP-Dienste wachsen mit einer CAGR von 4 % und nutzen dichte städtische Paketfachnetzwerke und automatisierte Sortierung, um Sub-24-Stunden-Liefernormen zu erreichen. Digitalisierte Etiketten und Echtzeit-Tracking reduzieren manuelle Eingriffe und stützen die Gewinnmargen trotz Lohninflation.

Die Lagerung erfasst 11 % des Marktumsatzes, wobei der Leerstand in Groß-Budapest unter 4 % liegt, da E-Commerce-Mieter Fünfjahresverträge für 15.000-m²-Blöcke unterzeichnen. Die Spedition wickelt 48 Milliarden TKM ab und profitiert von der Brückenfunktion des ungarischen Fracht- und Logistikmarkts für Ost-West-Ströme. Sonstige Dienstleistungen wie Zollabfertigung und Verpackung sind von Commoditisierung betroffen, was zur Anbieterkonsolidierung auf digitalen Plattformen führt, die Sendungen an vorab geprüfte Transportunternehmen versteigern.

Nach Kurier-, Express- und Paketziel: Inlandsvolumen, internationales Wachstum

Inlandspakete hielten im Jahr 2025 einen Anteil von 67,53 %, da Ungarns 9,7 Millionen Einwohner ausreichende Dichte für Nächstag-Wirtschaftlichkeit erzeugten. Paketfächer verbreiten sich in Vorstadteinkaufszentren und ermöglichen zweistündige Abholzeitfenster, die das Kundenerlebnis verbessern und die Kosten der letzten Meile senken. Internationale Pakete wachsen schneller mit einer CAGR von 3,83 %, da ungarische Käufer Mode und Elektronik aus Deutschland, Italien und China erwerben. Integratoren bepreisen grenzüberschreitende Sendungen mit einem Aufschlag von 30–40 %, der den Zollabfertigungs- und erweiterten Tracking-Anforderungen Rechnung trägt.

Die Retourenlogistik stellt die Rentabilität vor Herausforderungen, da EU-Vorschriften transparente Zölle und die Wiederverwertung von Verpackungsabfällen verlangen. Anbieter investieren in automatisierte Zollportale, die Sendungen vor dem Abgang vorab abfertigen und den Linienverkehr beschleunigen. Der ungarische Fracht- und Logistikmarkt schätzt daher Netzwerkflexibilität, die sowohl inländische Dichte als auch internationale Reichweite ohne Infrastrukturduplizierung erfüllt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lagerung und Lagerhaltung: Umgebungstemperatur dominiert, Kühlkette expandiert

Nicht temperaturgeführte Flächen erfassten im Jahr 2025 einen Marktanteil von 90,31 % und bedienen Automobilteile, schnelldrehende Konsumgüter und allgemeine Waren[4]Cushman & Wakefield Research, "Ungarn Markteinblicke," CUSHMANWAKEFIELD.COM. Die Nachfrage konzentriert sich innerhalb von 30 Kilometern der M0-Ringstraße, wo Nutzer Autobahnzugang und Arbeitskräftepools sichern. Der Leerstand sank im dritten Quartal 2024 auf 3,5 % und trieb die Spitzenmieten um hohe einstellige Prozentwerte nach oben. Temperaturgeführte Kapazitäten wachsen mit einer CAGR von 3,52 %, angetrieben durch pharmazeutisches Nearshoring und Frischkost-E-Commerce. Rabens Standort in Dunaharaszti kombiniert Kühl-, 14–18 °C- und Umgebungstemperaturkammern und ermöglicht Mehrtemperaturkonsolidierung, die den Sekundärumschlag reduziert.

Die Kühlkettenexpansion konzentriert sich auf den Pharmacluster in Debrecen und die Cargo City am Flughafen Budapest, wo GDP-Konformität und Flughafennähe den 40–50-prozentigen Bauaufschlag rechtfertigen. Institutionelle Investoren suchen inflationsgeschützte Mietverträge und treiben spekulative Bauten mit flexiblen Zwischengeschosslayouts voran. Der ungarische Fracht- und Logistikmarkt erlebt daher eine Zweiteilung zwischen kommoditisierten Großlagerhallen und hochwertigen regulierten Einrichtungen.

Nach Gütertransportträger: Straße dominiert, Luftfracht beschleunigt sich

Der Straßengüterverkehr dominierte im Jahr 2025 mit einem modalen Anteil von 72 % und wird wegen seiner Flexibilität und zuverlässigen Transitzeiten auf dem 1.300 Kilometer langen Autobahnnetz bevorzugt. Dieselverbrauchsteuer und Mautzuschläge belasten die Margen, doch Betreiber gleichen Kosten durch hohe Anlagenauslastung und Drop-and-Hook-Systeme in Automobilwerken aus. Das Luftfrachtvolumen am Flughafen Budapest stieg im ersten Halbjahr 2025 um 49 % im Jahresvergleich auf 200.000 Tonnen und liegt auf Kurs für eine Kapazität von 450.000 Tonnen bis 2027. Elektronikprototypen, Pharmazeutika und E-Commerce-Retouren bevorzugen den Luftweg, da die Linienverkehrszuverlässigkeit die Ratenaufschläge überwiegt.

Das Schienenvolumen sank während der TEN-T-Arbeiten, gewinnt jedoch an Wettbewerbsfähigkeit zurück, sobald zweigleisige elektrifizierte Abschnitte nach 2027 eröffnet werden und 1.200-Meter-Züge mit je 76 TEU ermöglichen. Binnenwasserstraßen bleiben eine Nische auf der Donau und wickeln hauptsächlich Massengüter und repositionierte Leercontainer ab. Der ungarische Fracht- und Logistikmarkt stützt sich daher auf die Straße für Kapazität und auf die Luft für hochwertige Dringlichkeitstransporte, bis die Schienenmodernisierung abgeschlossen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speditionsverkehrsträger: Binnenwasserstraßen führen, Luft gewinnt Anteile

See- und Binnenwasserstraßen trugen im Jahr 2025 69,87 % des Speditionsumsatzes bei, da Adriahäfen und Donaubargenverkehr den Containerimport dominieren. Die meisten Ströme durchqueren Ungarn ohne inländischen Ursprung oder Bestimmungsort, was die lokale Wertschöpfung begrenzt, aber den Straßentransport nach Österreich und in die Slowakei unterstützt. Die Luftspedition expandiert mit einer CAGR von 3,46 %, verankert durch Pharmazeutika und Elektronik, die eine Tür-zu-Tür-Lieferung in unter 24 Stunden erfordern. Die Budapester Niederlassung von Kuehne + Nagel integriert Frachtkapazität, Zollabfertigung und planmäßige Transporter-Routen und sichert sich die durchgängige Kontrolle für OEMs.

Straßen- und Schienenspeditionen teilen den Rest, wobei digitale Frachtplattformen Spotladungen zusammenführen und Ungarns eFTI-fähige Daten nach dem Beitritt zur e-CMR-Konvention im September 2024 für papierlose Dokumentation nutzen. Die Wettbewerbsfähigkeit der Wasserstraßen stagniert aufgrund eines Ungleichgewichts bei Leercontainern und veralteter Schleuseninfrastruktur südlich von Budapest. Der ungarische Fracht- und Logistikmarkt schätzt daher Speditionsmodelle, die modalneutrale Kapazität mit Compliance-Expertise bündeln.

Geografische Analyse

Budapest, Győr und Debrecen erwirtschafteten zusammen im Jahr 2025 etwa 65 % des Umsatzes des ungarischen Fracht- und Logistikmarkts, was ihre kombinierte Industriebasis, Bevölkerung und Hub-Infrastruktur widerspiegelt. Budapest bietet Flughafenfrachtkapazität und Donaubargen und zieht Integratoren sowie Hauptsitze von Drittlogistikdienstleistern an. Győrs Audi-Motorenwerk hat eine kumulative Produktion von fünf Millionen Einheiten überschritten und unterhält Zuliefererbewegungen sowie eine nahezu null liegende Leerstandsquote von unter 2 % für Industrieflächen. Debrecen entwickelt sich zum am schnellsten wachsenden Knoten, da BMW- und CATL-Investitionen täglich 200 LKW-Anrufe auslösen und Kühlketten- sowie Zolllagerbedarfe stimulieren.

Östliche Korridore stärken sich nach der M4-Autobahnverlängerung zur rumänischen Grenze und verlagern Anteile in Richtung Szolnok und Nyíregyháza. Die Fertigstellung der Bahnlinie Budapest–Belgrad im Jahr 2027 wird die Adriatransitzeiten für Lieferanten in Kecskemét und Szeged um 40 % verkürzen und den regionalen Schienenanteil steigern. Die Lagerdynamik divergiert: Der Leerstand in Groß-Budapest bleibt im dritten Quartal 2025 eng, während Sekundärstädte über 8 % halten und Expansionsmöglichkeiten für kostensensible Einzelhändler bieten. Grenzüberschreitende Strecken nach Österreich und in die Slowakei machen etwa 40 % des Tonnagevolumens aus, sehen sich jedoch mit 10–15 % höheren Compliance-Kosten durch die sozialen Bestimmungen des EU-Mobilitätspakets konfrontiert.

EU-Mittel priorisieren TEN-T-Kernknoten und verzerren die Fördermittelzuweisung zugunsten von Budapest und Debrecen. Periphere Landkreise setzen sich für Projekte der letzten Meile ein, doch der fiskalische Spielraum verengt sich, da die Inflation die Baukosten treibt. Der ungarische Fracht- und Logistikmarkt konsolidiert sich daher entlang einer Ost-West-Achse, wobei Sekundärhubs nur dann an Bedeutung gewinnen, wenn sie durch spezifische Industrieanker oder Subventionsprogramme unterstützt werden.

Wettbewerbslandschaft

Die zehn größten Betreiber kontrollieren etwa 35–40 % des Umsatzes des ungarischen Fracht- und Logistikmarkts und lassen ausreichend Raum für regionale Spezialisten und digitale Neueinsteiger. DSVs Übernahme von DB Schenker für 14,3 Milliarden USD, die im April 2025 genehmigt wurde, schafft einen europäischen Giganten mit tieferer Kontraktlogistikkapazität, sieht sich jedoch einer 12-monatigen IT-Integration gegenüber, die das Risiko von Kundenabwanderung birgt. Waberer's International sicherte sich einen Anteil von 62,5 % an GySEV Cargo, der Ende 2025 abgeschlossen wurde, und verschafft dem inländischen Marktführer Schienenzugang, der mit den Anreizen zur Verkehrsverlagerung des EU-Green-Deals übereinstimmt.

Digitale Frachtplattformen kooperieren mit traditionellen Spediteuren, um Kapazitäten zu bündeln und eFTI-fähige Daten bereitzustellen, was sich nach Ungarns Beitritt zur e-CMR-Konvention im Jahr 2024 beschleunigt. DHL Supply Chain verlängerte einen langfristigen Mietvertrag im CTPark Budapest East und fügte Automatisierung hinzu, die Kommissionierzeiten verkürzt und die Arbeitsproduktivität steigert. Hellmann Worldwide kooperierte im Oktober 2025 mit Trans.eu, um die Ausschreibung zu digitalisieren und 100 ungarische Transportunternehmen einzubinden, was zeigt, wie mittelgroße Akteure Technologie nutzen, um Skalendefizite auszugleichen. Temperaturgeführte Nischen ziehen Kapital an, da Raben und Logicor GDP-konforme Einrichtungen bauen, die 30–40 % Mietaufschläge erzielen. Infolgedessen belohnt der ungarische Fracht- und Logistikmarkt Größe, Compliance-Expertise und digitale Transparenz, während preisfokussierte Kleinstflotten sich entweder auf ländliche Strecken spezialisieren oder durch Konsolidierung ausscheiden.

Marktführer der ungarischen Fracht- und Logistikbranche

Waberer's International Nyrt.

Magyar Posta Zrt.

Rail Cargo Hungaria Zrt

DHL Logistics Hungary

DSV Solutions Kft.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Waberer's Group erwarb den verbleibenden Anteil von 33,075 % an Hungarian Post Insurance und diversifizierte damit den Umsatz und unterstützte integrierte Servicepakete.

- Oktober 2025: Hellmann Worldwide Logistics kooperierte mit Trans.eu, um Frachtprozesse zu digitalisieren und sich mit mehr als 100 ungarischen Transportunternehmen zu vernetzen, wodurch Leerfahrten reduziert und die Transparenz verbessert wurden.

- Juli 2025: DHL Supply Chain verlängerte seinen Mietvertrag im CTPark Budapest East und führte Einrichtungsverbesserungen durch, um laufende Automobil- und Einzelhandelsverträge zu unterstützen.

- April 2025: DSV schloss die Übernahme von DB Schenker ab, vereinte den Betrieb unter der DSV-Marke und erweiterte die Kontraktlogistikpräsenz in Ungarn.

Berichtsumfang des ungarischen Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Verkehrsträger | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Verkehrsträger | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Nach Logistikfunktion | Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Verkehrsträger | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Verkehrsträger | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ungarischen Fracht- und Logistikmarkts?

Der Markt wird im Jahr 2026 auf 11,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,12 Milliarden USD erreichen.

Wie schnell wächst der ungarische Fracht- und Logistikmarkt?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 3,31 % wachsen.

Welches Endverbrauchersegment hat den größten Anteil?

Das verarbeitende Gewerbe führt mit einem Anteil von 28,72 % aufgrund der Automobil-, Elektronik- und Pharmaproduktion.

Welche Logistikfunktion wächst am schnellsten?

Kurier-, Express- und Paketdienste wachsen mit etwa 4 % CAGR und übertreffen damit andere Funktionen.

Welche Infrastrukturprojekte beeinflussen das künftige Wachstum am stärksten?

Die zweigleisige Bahnlinie Budapest–Belgrad und die laufenden Autobahnausbauten im Rahmen des EU-Kohäsionsfonds steigern die Kapazität und Geschwindigkeit nach 2027 erheblich.

Seite zuletzt aktualisiert am: