Frankreich Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

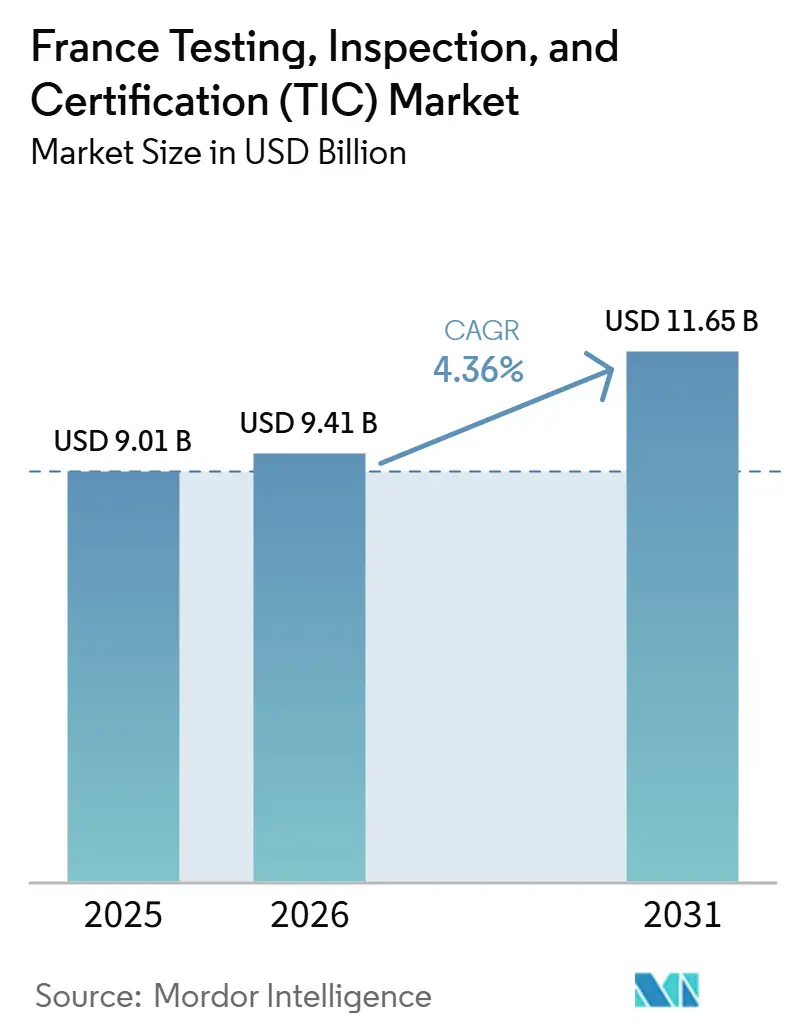

| Marktgröße (2026) | 9.41 Milliarden US-Dollar |

| Marktgröße (2031) | 11.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

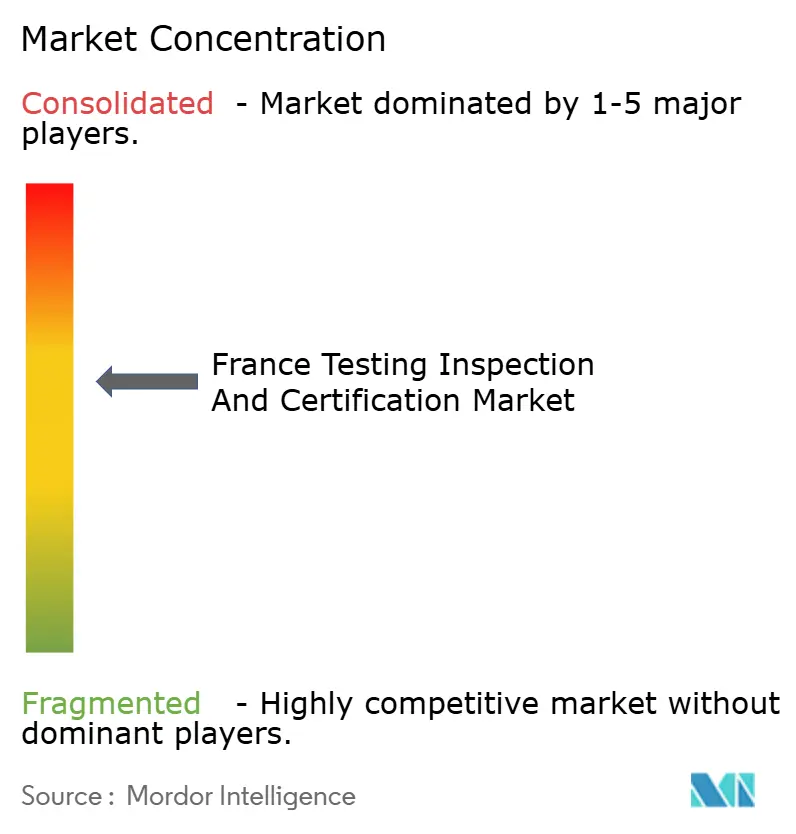

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) Analyse von Mordor Intelligence

Die Größe des französischen Prüf-, Inspektions- und Zertifizierungsmarkts (TIC) wird voraussichtlich von 9,01 Milliarden USD im Jahr 2025 auf 9,41 Milliarden USD im Jahr 2026 steigen und bis 2031 11,65 Milliarden USD erreichen, mit einem CAGR von 4,36 % über den Zeitraum 2026–2031. Die solide Nachfrage ergibt sich aus Frankreichs Rolle als zweitgrößte Volkswirtschaft der Europäischen Union, seiner Führungsposition in der Kernenergie und Luft- und Raumfahrt sowie seinen schnell wachsenden Wasserstoff- und Batterieindustrien. Unternehmen konsolidieren ihre Compliance-Ausgaben im Rahmen mehrjähriger Rahmenverträge, die Produktsicherheits-, Cybersicherheits- und Nachhaltigkeitsprüfungen kombinieren, was den durchschnittlichen Vertragswert und die Vertragslaufzeit erhöht. Über private Fünfte-Generation-Netzwerke bereitgestellte digitale Inspektionsplattformen senken die Reisekosten bei gleichzeitiger Wahrung der Prüfungsstrenge und verbessern die Anbietermarge. Unterdessen unterstreicht die Genehmigung eines Ein-Gigawatt-Wasserstoffsubventionspakets durch die Europäische Kommission im März 2026 eine Projektpipeline, die für mindestens das nächste Jahrzehnt eine kontinuierliche Konformitätsbewertung erfordern wird.

Wesentliche Erkenntnisse des Berichts

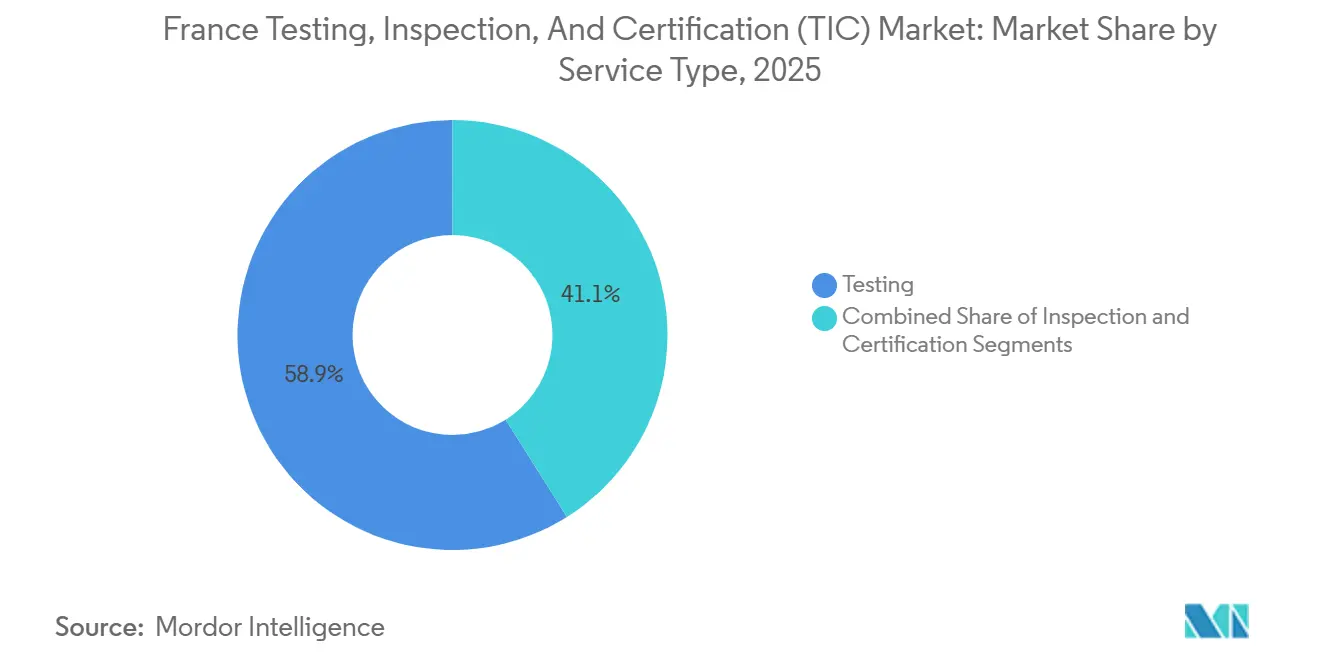

- Nach Dienstleistungsart führte die Prüfung im Jahr 2025 mit einem Umsatzanteil von 58,94 %, während die Zertifizierung bis 2031 den schnellsten CAGR von 5,12 % verzeichnen soll.

- Nach Beschaffungsart hielten ausgelagerte Dienstleistungen im Jahr 2025 einen Marktanteil von 64,31 % am französischen Prüf-, Inspektions- und Zertifizierungsmarkt und sollen mit einem CAGR von 4,93 % wachsen.

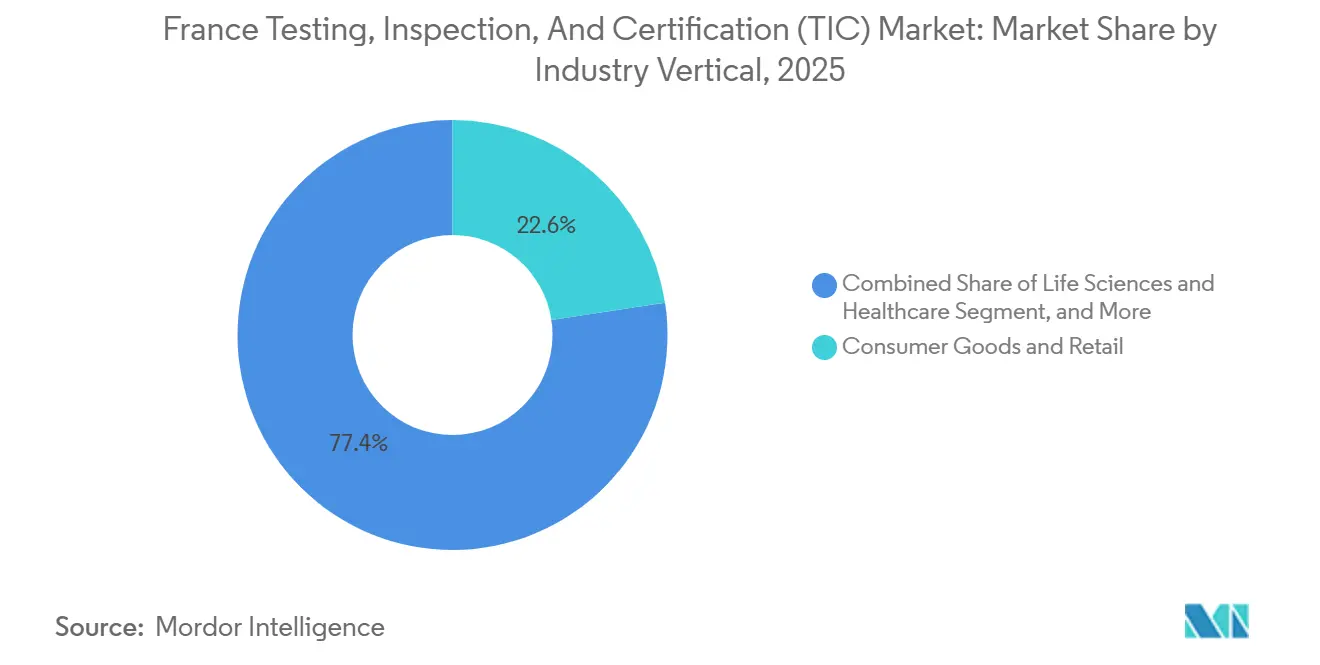

- Nach Branchenvertikale entfielen auf Konsumgüter und Einzelhandel im Jahr 2025 22,60 % des Branchenumsatzes, während Biowissenschaften und Gesundheitswesen mit einem CAGR von 5,44 % am schnellsten wachsen sollen.

- Nach Erbringungsmodus entfielen auf Vor-Ort-Arbeiten im Jahr 2025 52,40 % des Umsatzes, während Fern- und Digitalinspektionen mit einem CAGR von 5,94 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der obligatorischen EU- und französischen Regulierungskonformität | +1.2% | National, konzentriert in Île-de-France, Auvergne-Rhône-Alpes, Grand Est | Mittelfristig (2–4 Jahre) |

| Bedarf durch den Aufbau von Wasserstoff- und Batterie-Gigafabriken | +0.9% | National, früher Fokus in Hauts-de-France und Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Nachhaltigkeits- und ESG-Verifizierung | +0.8% | National, höhere Akzeptanz in Paris, Lyon, Toulouse | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Geräte und Cybersicherheitsprüfung | +0.7% | National, mit grenzüberschreitendem EU-E-Commerce-Übertrag | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von TIC-Funktionen durch Großunternehmen | +0.6% | National, angeführt von Automobil, Luft- und Raumfahrt, Pharmazeutika | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-gestützten Fern- und Digitalinspektionen | +0.5% | National, Pilotprojekte in Schiene, Fertigung, Luft- und Raumfahrt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der obligatorischen EU- und französischen Regulierungskonformität

Die Richtlinie zur Netz- und Informationssicherheit 2, die im Oktober 2024 in Kraft trat, verpflichtet mehr als 10.000 französische Organisationen zur Beauftragung regelmäßiger Cybersicherheitsprüfungen, wobei bei Nichteinhaltung Bußgelder in Abhängigkeit vom globalen Umsatz verhängt werden. Der Cyber Resilience Act weitet ab September 2026 Drittanbieter-CE-Kennzeichnungsbewertungen auf vernetzte Produkte aus und schafft damit ein zweijähriges Kapazitätsaufbaufenster für Laboratorien. Nationale Harmonisierungsbemühungen, wie das ReCyF-Rahmenwerk der ANSSI, haben Prüfchecklisten standardisiert und die Akkreditierung von Inspektionsstellen beschleunigt.[1]ANSSI, „ReCyF-Rahmenwerk 2024”, ssi.gouv.fr Parallele Verpflichtungen im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfordern eine eingeschränkte Prüfungssicherheit für große Unternehmen bis 2026 und eine hinreichende Prüfungssicherheit bis 2028, was integrierte Prüfverträge fördert, die Produktsicherheits-, Cybersicherheits- und ESG-Verifizierung bündeln. Zusammen sichern diese Regelungen hohe wiederkehrende Einnahmen für Anbieter, die multidisziplinäre Programme liefern können.

Bedarf durch den Aufbau von Wasserstoff- und Batterie-Gigafabriken

Verkors EUR 1,5 Milliarden (USD 1,73 Milliarden) schweres Batteriewerk in Dünkirchen, das im Dezember 2025 eingeweiht wurde, veranschaulicht die wiederkehrende Laborarbeitslast im Zusammenhang mit Elektrodenqualität, Elektrolytreinheit und Tests zur thermischen Instabilität. Lhyfes RFNBO-Zertifizierung im Mai 2025 zeigt, wie Drittanbieter-Bescheinigungen mehrjährige Produktionssubventionen erschließen. Das Grünwasserstoffprogramm der Europäischen Kommission vom März 2026 sieht mehrere 200-Megawatt-Elektrolyseure vor, die jeweils ISO-17025-akkreditierte Analysen der Wasserstoffreinheit, der Druckbehälterintegrität und der Netzanschlusssicherheit erfordern.[2]Europäisches Parlament, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, europarl.europa.eu Sowohl Batterie- als auch Wasserstoffanlagen erfordern eine regelmäßige Neuzertifizierung, da die technischen EU-Normen verschärft werden, was eine dauerhafte Pipeline für Konformitätsdienstleistungen garantiert.

Nachfrage nach Nachhaltigkeits- und ESG-Verifizierung

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erfasst auch nach der Schwellenwerterhöhung durch Omnibus I noch rund 500 große französische Unternehmen, die eine Prüfungssicherheit für Treibhausgasinventare und Lieferkettenrisiken sicherstellen müssen. Viele fallen auch unter das ältere Sorgfaltspflichtengesetz, was die Offenlegungstiefe verstärkt. Prüfungsgrößen wie Bureau Veritas und SGS haben dedizierte Praxisbereiche eingeführt, die ISO-14064-Emissionsprüfungen, die Validierung wissenschaftsbasierter Ziele und TCFD-Ausrichtungsüberprüfungen kombinieren und diese Dienstleistungen als jährliche Engagements positionieren. Der Wechsel von eingeschränkter zu hinreichender Prüfungssicherheit im Jahr 2028 hebt die Strenge auf das Niveau einer Finanzprüfung und zwingt Anbieter, Wirtschaftsprüfer und Umweltwissenschaftler einzustellen sowie in Analyseplattformen zu investieren, die Emissionen weit in Tier-3-Lieferketten zurückverfolgen können.

Verbreitung digitaler Geräte und Cybersicherheitsprüfung

Vernetzte Geräte, von industriellen speicherprogrammierbaren Steuerungen bis hin zu Verbraucher-Smart-Home-Geräten, treten in eine neue regulatorische Ära ein, sobald der Cyber Resilience Act bis Dezember 2027 die CE-Kennzeichnungskonformität vorschreibt. Hersteller müssen Produkte für Penetrationstests, Firmware-Update-Validierung und kryptografische Schlüsselprüfungen einreichen. Fabrikinstallationen wie das Fünfte-Generation-Netzwerk von Schneider Electric in Vaudreuil schaffen Tausende von Industriegeräten, die bei jedem wesentlichen Firmware-Patch eine erneute Zertifizierung auslösen werden. Die 24-Stunden-Vorfallmeldepflicht des Gesetzes fördert zusätzlich die Nachfrage nach kontinuierlichen Überwachungsdienstleistungen, die Prüfung mit Bedrohungsintelligenz verbinden – eine Fähigkeit, die unter französischen Laboratorien noch selten ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an akkreditierten Labors und qualifizierten Prüfern | -0.4% | National, akut in Cybersicherheit, ESG, Wasserstoff | Mittelfristig (2–4 Jahre) |

| Preissensibilität von KMU gegenüber Premium-TIC-Gebühren | -0.3% | National, stark in Lebensmittel und Getränke, Textilien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte lokale Umweltvorschriften | -0.2% | Paris, Lyon, Marseille, Toulouse, Bordeaux, Straßburg | Kurzfristig (≤ 2 Jahre) |

| Protektionismus in strategischen Sektoren verzögert Genehmigungen | -0.1% | Verteidigung, kritische Infrastruktur, Dual-Use-Technologie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an akkreditierten Laboratorien und qualifizierten Prüfern

Die Überarbeitung von LAB REF 08 durch COFRAC im Dezember 2024 verlängerte die Akkreditierungszyklen auf bis zu 24 Monate, was mit der steigenden Nachfrage nach Wasserstoffreinheits-, Batteriesicherheits- und Cybersicherheits-Penetrationstests zusammenfiel.[3]COFRAC, „LAB REF 08 Überarbeitung”, cofrac.fr Das Arbeitsangebot wächst jährlich nur um 3 %, gegenüber einem Nachfragewachstum von 5–6 %. Dekras Plan, 1.000 Inspektoren in Frankreich zu rekrutieren, verdeutlicht die Talentlücke, während neue Programme wie die Biobankakkreditierung 2026 die Überwachungsteams weiter belasten. Universitäten haben ihre Lehrpläne in ESG-Prüfungssicherheit oder IoT-Sicherheit noch nicht ausgebaut, was Anbieter zwingt, Personal abzuwerben oder mehrjährige Ausbildungsprogramme zu finanzieren, die die Kapazitätsentlastung verzögern.

Preissensibilität von KMU gegenüber Premium-Prüfungs-, Inspektions- und Zertifizierungsgebühren

Obligatorische Zertifizierungen kosten oft EUR 10.000–25.000 (USD 11.600–29.000) pro Zyklus, eine erhebliche Belastung für die kleinen Unternehmen, die 99 % der französischen Firmen ausmachen. Während Kaufanreize für Elektrofahrzeuge Verbrauchern helfen, gleichen sie nicht die Laborgebühren aus, mit denen Komponentenlieferanten für Batteriesicherheits- oder elektromagnetische Verträglichkeitstests konfrontiert sind. Fragmentierte Niedrigemissionszonenregeln vervielfachen die Prüfkosten für Logistikbetreiber, die Flotten in 42 Zuständigkeitsbereichen zertifizieren müssen. Da sie nicht mit den Skaleneffekten globaler Großunternehmen mithalten können, verlangen einige kleine Labors höhere Preise, was KMU dazu veranlasst, Zertifizierungen zu verzögern oder auf minderwertige Alternativen zurückzugreifen, die das Durchsetzungsrisiko erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungsdynamik unter weitreichenden Bescheinigungspflichten

Die Prüfung dominierte den französischen Prüf-, Inspektions- und Zertifizierungsmarkt mit 58,94 % des Umsatzes im Jahr 2025, gestützt durch laborintensive Bereiche wie Pharmazeutika und Lebensmittelsicherheit. Die Zertifizierung ist jedoch auf den stärksten CAGR von 5,12 % ausgerichtet, da der Cyber Resilience Act, NIS2 und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen allesamt Drittanbieter-Bescheinigungen vorschreiben, die interne Labors nicht liefern können. Die Größe des französischen TIC-Markts für Zertifizierung wird daher bis 2031 stetig wachsen. Anbieter, die Vormarkttests mit Nachmarktüberwachung in einem einzigen Prüfpaket kombinieren können, gewinnen mehrjährige Verträge, was belegt, wie Regulierung die Zertifizierung von einem Kostenfaktor in einen Umsatztreiber verwandelt.

Die Prüfung bleibt unverzichtbar, wo hochfrequente Probenahmen oder destruktive Analysen obligatorisch sind, doch ihr Wachstum ist gleichmäßiger. Inspektionsdienstleistungen füllen die Mitte, indem sie Programme zur Anlagenintegrität in Energie, Aufzügen und Bauwesen unterstützen. Der entstehende Marktanteil des französischen TIC-Markts für hybride Lösungen, die alle drei Dienstleistungen kombinieren, untermauert die langfristige Stabilität des Sektors.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Auslagerung steigt, da Unternehmen nicht zum Kerngeschäft gehörende Compliance-Arbeit abgeben

Ausgelagerte Verträge hielten im Jahr 2025 einen Anteil von 64,31 % und sollen mit dem schnellsten CAGR von 4,93 % in dieser Segmentierung wachsen. Verschärfte COFRAC-Regeln zur Umfangsverwaltung haben die Fixkosten für die Aufrechterhaltung einer internen ISO-17025-Akkreditierung erhöht, was selbst große Hersteller dazu veranlasst, Routineprüfungen auszulagern. Die vom französischen Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) erfasste Marktgröße für externe Anbieter weitet sich daher jedes Jahr aus, da akkreditierte Großunternehmen den Compliance-Aufwand auf Hunderte von Kunden verteilen.

Interne Teams bestehen nur für proprietäre oder klassifizierte Arbeiten fort, wie etwa Luft- und Raumfahrtschadensanalysen oder pharmazeutische Formulierungsstudien. Doch selbst diese Akteure lagern regelmäßige Rechtsprüfungen aus, um Lohnkosten zu senken. Private Fünfte-Generation-Netzwerke ermöglichen die Fernverifizierung und verringern den Vorteil, den Vor-Ort-Inspektoren einst hatten. Über den Prognosehorizont hinaus wird erwartet, dass der Marktanteil des französischen TIC-Markts für interne Dienstleistungen schrittweise abnimmt.

Nach Branchenvertikale: Biowissenschaften setzen das Tempo unter schnelleren Studien-Zeitplänen

Konsumgüter und Einzelhandel generierten im Jahr 2025 22,60 % des Umsatzes, aber Biowissenschaften und Gesundheitswesen sind auf den schnellsten CAGR von 5,44 % ausgerichtet, dank der 14-tägigen Schnellgenehmigung für klinische Studien der französischen Arzneimittelbehörde. Die Größe des französischen Prüf-, Inspektions- und Zertifizierungsmarkts für Prüfpräparate wird daher schneller wachsen als jede andere Vertikale. Die Automobilnachfrage verlagert sich von Verbrennungsmotortests hin zu Batteriewärmemissbrauchs-, elektromagnetischen Verträglichkeits- und Niedrigemissionszonenzertifizierungen, was einen gemischten Ausblick schafft.

Luft- und Raumfahrt sowie Verteidigung bleiben stetige Käufer, da Airbus und die Verteidigungsbeschaffungsbehörde auf inländischen Laboratorien für Dual-Use-Technologien bestehen. Energie und Versorgung fügen neues Volumen aus Offshore-Wind- und Wasserstoffprojekten hinzu, während der Bauwesen eine steigende Nachfrage nach SOCOTECs BIM-basierten Zertifizierungen verzeichnet, die öffentliche Ausschreibungen untermauern. Insgesamt untermauert die diversifizierte industrielle Nachfrage die Widerstandsfähigkeit, selbst wenn einzelne Sektoren zyklisch schwanken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungserbringungsmodus: Fern- und Digitalmethoden beschleunigen sich auf einem 5G-Backbone

Vor-Ort-Arbeiten beherrschten im Jahr 2025 noch 52,40 % des Umsatzes, doch Fern- und Digitalinspektionen sollen den höchsten CAGR von 5,94 % verzeichnen. Fünfte-Generation-Netzwerke, Augmented-Reality-Headsets und Drohnenbildgebung ermöglichen es Spezialisten, Anlagen ohne Reisezeit zu bewerten, was die Marktanteilsgewinne des französischen Prüf-, Inspektions- und Zertifizierungsmarkts für digitale Modelle unterstützt. Pilotprojekte in Schiene, Luft- und Raumfahrt und Fertigung zeigen, dass hybride Modelle Regulatoren zufriedenstellen und gleichzeitig den CO₂-Fußabdruck senken können.

Während Laboratorien weiterhin destruktive chemische und mechanische Tests durchführen, ermöglichen digitale Portale Kunden nun die Überwachung des Probenfortschritts in Echtzeit. Mit fortschreitender Zeit werden datenreiche digitale Zwillinge prädiktive Analysen erleichtern und Inspektionen von einem kalenderbasiertem zu einem zustandsbasiertem Zeitplan überführen, wodurch der Umsatzmix verändert wird. Darüber hinaus wird die Integration dieser Technologien voraussichtlich Innovationen in Prüfmethoden vorantreiben.

Geografische Analyse

Île-de-France, Auvergne-Rhône-Alpes und Grand Est bilden die zentralen Compliance-Korridore, da sie Pharmazeutika, Chemikalien, Automobilmontage und Logistikzentren konzentrieren. Niedrigemissionszonen in 42 Städten, darunter Paris und Lyon, lösten eine Welle von Fahrzeugnachrüstungs- und Emissionszertifizierungen aus, nachdem 2025 41 % des nationalen Fuhrparks unter Straßenbeschränkungen fielen. Allein Paris verhängt Bußgelder von EUR 68 (USD 79) pro Verstoß für nicht konforme Leichtfahrzeuge, was eine sofortige Zertifizierungsnachfrage auslöst.

Hauts-de-France entwickelt sich nach dem Start von Verkors 16-Gigawattstunden-Gigafabrik in Dünkirchen zu einem Batterie- und Wasserstofftestzentrum. Nouvelle-Aquitaine beherbergt Frankreichs erste RFNBO-zertifizierte Wasserstoffanlage und soll weitere Elektrolyseprojekte anziehen. Okzitanien profitiert von Airbus- und Safran-Lieferketten, die zerstörungsfreie Tests und Lieferantenprüfungen erfordern, während Provence-Alpes-Côte d'Azur Kosmetikcluster nutzt, die GMP-Zertifizierungen verlangen.

Die Fernprüftechnologie ebnet historische geografische Vorteile ein. Ein Lyoner Labor kann nun eine Augmented-Reality-Drohne über einen Windpark in der Bretagne steuern, was Standortprämien verringert. Dennoch ist die Nähe für Probenahmen, die nicht versandt werden können, wie etwa Tests mit gefährlichen Materialien, noch immer wichtig, sodass die regionale Spezialisierung fortbesteht.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter Bureau Veritas, SGS, Apave, SOCOTEC und Eurofins erfassen rund 45–50 % des Umsatzes. Bureau Veritas vertiefte seine inländische Führungsposition, indem es Anfang 2025 Apaves Portfolio im Wert von EUR 1,3 Milliarden (USD 1,37 Milliarden) und 11.000 Mitarbeiter übernahm. Kunden schätzen einen Komplettanbieter, der Fahrzeuginspektionen, Gebäudekontrollen und Kernkraftprüfungen unter einem einheitlichen Vertrag abwickeln kann.

Spezialisten wie SOCOTEC und Kiwa France konkurrieren durch die Digitalisierung von Arbeitsabläufen. SOCOTECs dreijährige BIM-Modell-in-Verwendung-Zertifizierung hilft Bauunternehmen, ESG-gewichtete öffentliche Ausschreibungen zu gewinnen. Intertek France erweiterte im März 2026 die ISO-17025-Abdeckung auf Textilhaltbarkeitstests, die Modemarken ermöglichen, Ökomodulationsgebühren zu senken. Bureau Veritas schloss im Mai 2025 das Horizon-Europe-DiGiChecks-Projekt ab und fügte prädiktive Wartungsalgorithmen hinzu, die Sensordaten mit Prüfplänen verknüpfen.

Chancen in weißen Flecken liegen in der Wasserstoffreinheitsanalyse und Cybersicherheits-Penetrationstests, wo die aktuelle Kapazität nur einen Bruchteil der durch die Frist des Cyber Resilience Act 2027 implizierten Nachfrage abdeckt. Das COFRAC-Biobankakkreditierungsprogramm 2026 eröffnet zusätzlich eine medizinische Testnische, obwohl seine strengen Rückverfolgbarkeitsregeln eine hohe Einstiegshürde setzen.

Frankreich Prüf-, Inspektions- und Zertifizierungsbranche (TIC) Marktführer

Bureau Veritas SA

SGS France SAS

Apave SA

Dekra SE France

Eurofins Scientific SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Intertek France erhielt die COFRAC-Akkreditierung für Refashion-Ökomodulations-Textilhaltbarkeitstests und hilft Marken, Kreislaufwirtschaftsregeln zu erfüllen.

- März 2026: Die Europäische Kommission genehmigte Frankreichs EUR 797 Millionen (USD 922,2 Millionen) schweres Grünwasserstoffprogramm und garantiert 15-jährige Produktionssubventionen, die von der RFNBO-Zertifizierung abhängen.

- März 2026: Die ANSM führte eine 14-tägige Schnellgenehmigung für klinische Studien ein und verkürzte das bisherige 31-tägige Fenster.

- Dezember 2025: Verkor weihte eine EUR 1,5 Milliarden (USD 1,73 Milliarden) schwere Batterie-Gigafabrik in Dünkirchen mit einer jährlichen Kapazität von 16 Gigawattstunden ein.

Berichtsumfang des Frankreich Prüf-, Inspektions- und Zertifizierungsmarkts (TIC)

Der Frankreich Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) bezieht sich auf die globale Branche, die Dienstleistungen erbringt, die sicherstellen, dass Produkte, Systeme und Prozesse regulatorische Standards, Qualitätsbenchmarks und Sicherheitsanforderungen in verschiedenen Sektoren wie Fertigung, Gesundheitswesen, Automobil, Energie, Konsumgüter und Bauwesen erfüllen.

Der Bericht über den Frankreich Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion, Zertifizierung), Beschaffungsart (intern, ausgelagert), Branchenvertikale (Konsumgüter und Einzelhandel, IKT und Telekommunikation, Automobil und Transport, Luft- und Raumfahrt und Verteidigung, Öl, Gas und Petrochemikalien, Energie und Versorgung, Industriefertigung und Maschinenbau, Chemikalien und Materialien, Bauwesen und Infrastruktur, Biowissenschaften und Gesundheitswesen, Lebensmittel, Landwirtschaft und Getränke, Sonstige) sowie Dienstleistungserbringungsmodus (vor Ort, externes Labor, Ferndigital). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfung |

| Inspektion |

| Zertifizierung |

| Eigenleistung |

| Fremdvergabe |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Werkstoffe |

| Bauwesen und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor-Ort |

| Außerhalb des Standorts / Labor |

| Fernzugang / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Eigenleistung |

| Fremdvergabe | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Werkstoffe | |

| Bauwesen und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor-Ort |

| Außerhalb des Standorts / Labor | |

| Fernzugang / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle französische Prüf-, Inspektions- und Zertifizierungsmarkt (TIC) und welches Wachstum wird erwartet?

Der Markt beläuft sich im Jahr 2026 auf 9,41 Milliarden USD und soll bis 2031 11,65 Milliarden USD erreichen, was einem CAGR von 4,36 % über den Zeitraum 2026–2031 entspricht.

Welche Dienstleistungsart wächst in Frankreich am schnellsten?

Zertifizierungsdienstleistungen sollen bis 2031 den stärksten CAGR von 5,12 % verzeichnen, da europäische Vorschriften zunehmend Drittanbieter-Bescheinigungen erfordern.

Warum expandieren Biowissenschaftsprüfungen so schnell?

Eine neue 14-tägige Schnellgenehmigung für klinische Studien, die von der ANSM im Jahr 2026 eingeführt wurde, beschleunigt die Produktentwicklung und steigert die Nachfrage nach Labortests und Inspektionen zur Guten Klinischen Praxis.

Wie wirkt sich die Ferninspektion auf Dienstleistungserbringungsmodelle aus?

Fünfte-Generation-Netzwerke, Drohnen und Augmented-Reality-Headsets ermöglichen es Inspektoren, Anlagen ohne Reisen zu überprüfen, was Fern- und Digitalmethoden auf einen CAGR von 5,94 % zusteuern lässt.

Welche Regionen in Frankreich erzeugen die meiste Compliance-Nachfrage?

Île-de-France, Auvergne-Rhône-Alpes und Grand Est dominieren aufgrund dichter pharmazeutischer, chemischer und automobiler Cluster, während Hauts-de-France durch Batterie- und Wasserstoffprojekte aufsteigt.

Wer sind die führenden Unternehmen im französischen TIC-Bereich?

Bureau Veritas, SGS, SOCOTEC, Eurofins und Apave erfassen zusammen rund die Hälfte des Markts, wobei digitale Fähigkeiten als nächster Differenzierungshebel entstehen.

Seite zuletzt aktualisiert am: