Größe und Marktanteil des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

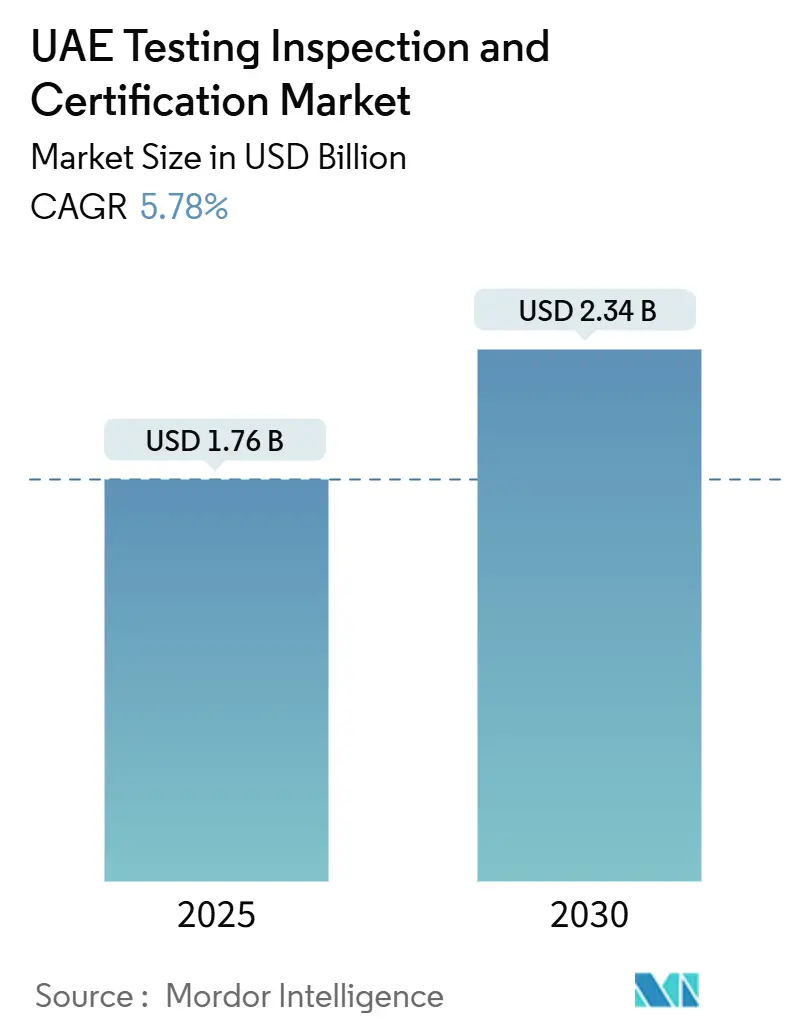

| Marktgröße (2025) | 1.76 Milliarden US-Dollar |

| Marktgröße (2030) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts von Mordor Intelligence

Die Größe des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts belief sich im Jahr 2025 auf 1,76 Milliarden USD und wird bis 2030 voraussichtlich 2,34 Milliarden USD erreichen, was einer stabilen CAGR von 5,78 % über den Zeitraum entspricht. Die robuste Entwicklung wird durch verschärfte bundesstaatliche Konformitätsregelungen, die industrielle Diversifizierungsinitiative der Regierung und beschleunigte Digitalisierungsinitiativen gestützt, die neue Testprotokolle und Cyber-Sicherheitsprogramme erfordern. Der boomende Warenhandel – Gesamtexporte von 570,25 Milliarden USD und Importe von 470,54 Milliarden USD im Jahr 2023 – erzeugt einen kontinuierlichen Strom von Sendungen, die das Emirates-Konformitätsbewertungssystem (ECAS) passieren müssen, wodurch die Auslastungsraten der Labore hoch bleiben. Der UAE-Vision-2030-Plan sieht eine erweiterte Kapazität in den Bereichen Wasserstoff, Pharmazeutika und fortschrittliche Fertigung vor, die jeweils auf akkreditierte Labore und Inspektionsstellen angewiesen sind, um Genehmigungen und Projektfinanzierungen zu sichern.[1]VAE-Ministerium für Energie und Infrastruktur, "Nationale Wasserstoffstrategie," moei.gov.ae Multinationale Unternehmen bevorzugen lokale Prüf-, Inspektions- und Zertifizierungsanbieter, um Durchlaufzeiten zu verkürzen, was die Rolle des Landes als regionales Zentrum stärkt und gleichzeitig die Margen für ausgelagerte Spezialisten erhöht.

Wichtigste Erkenntnisse des Berichts

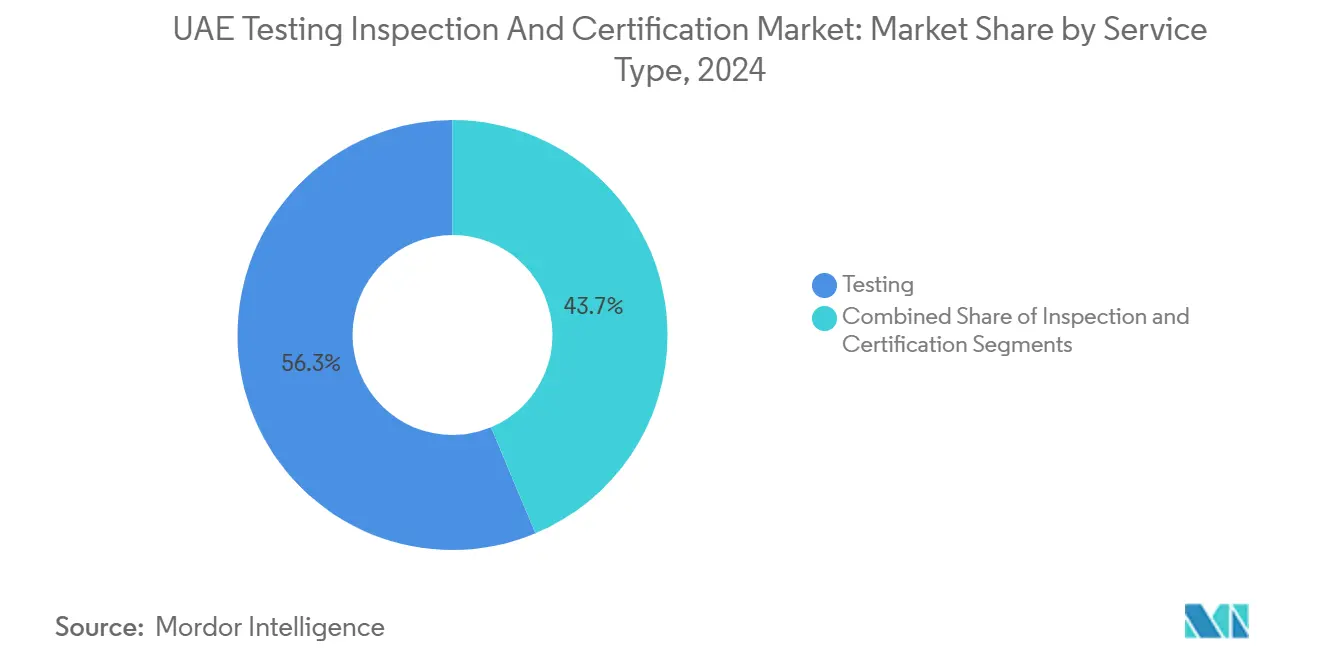

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Anteil von 56,3 % des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts auf Prüfdienstleistungen, während für die Zertifizierung bis 2030 die höchste CAGR von 6,2 % prognostiziert wird.

- Nach Beschaffungsmodell hielten ausgelagerte Dienstleistungen im Jahr 2024 einen Anteil von 64,5 % am VAE-Prüf-, Inspektions- und Zertifizierungsmarkt und wachsen bis 2030 mit einer CAGR von 5,9 %.

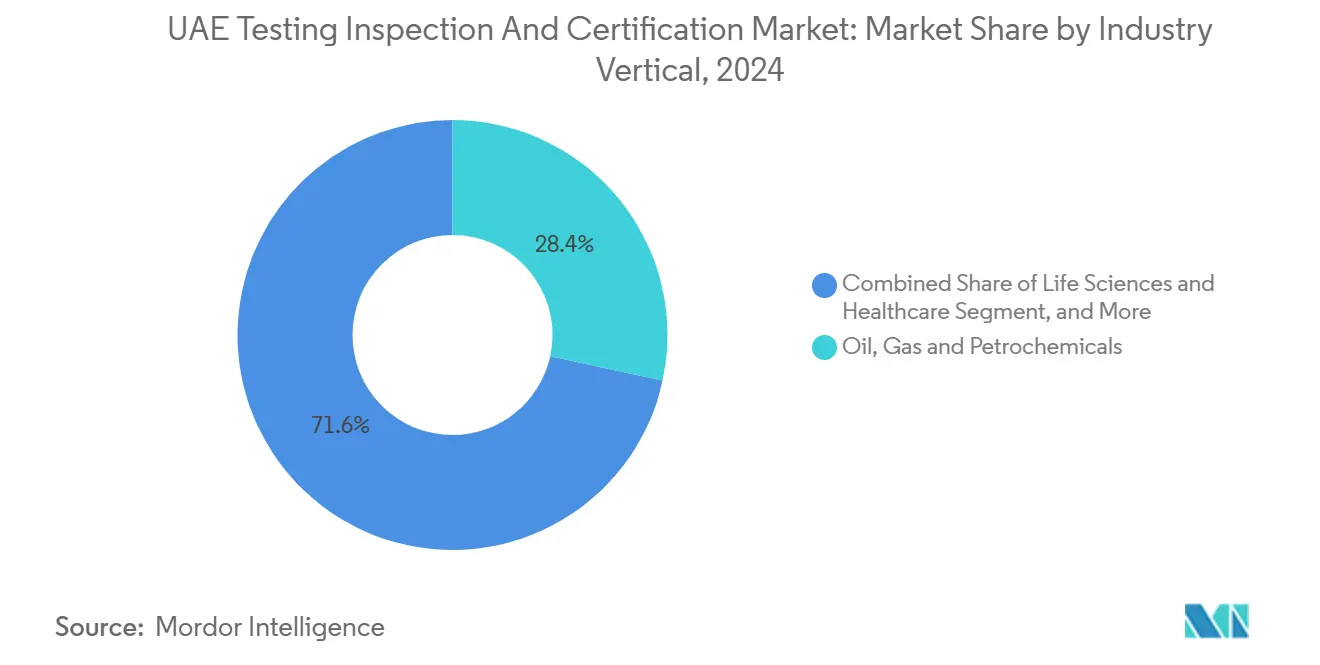

- Nach Branchenvertikale führte Öl, Gas und Petrochemie im Jahr 2024 mit einem Umsatzanteil von 28,4 %; für Biowissenschaften und Gesundheitswesen wird bis 2030 eine CAGR von 6,5 % prognostiziert.

- Nach Dienstleistungserbringungsart entfielen im Jahr 2024 41,4 % des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts auf Vor-Ort-Dienstleistungen, während ferngesteuerte/digitale Dienstleistungen im gleichen Zeitraum mit einer CAGR von 6,6 % wachsen sollen.

Trends und Erkenntnisse im VAE-Prüf-, Inspektions- und Zertifizierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften für Produktqualität und Sicherheitskonformität | +1.8% | Kernbereich Dubai und Abu Dhabi, landesweite Reichweite | Langfristig (≥ 4 Jahre) |

| Industrielle Diversifizierung im Rahmen der UAE Vision 2030 | +1.5% | Abu Dhabi, Dubai, Sharjah als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Handelsvolumina treiben die Nachfrage nach Konformitätsbewertungen | +1.2% | Alle Emirate, Ausstrahlungseffekte auf den GCC | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation und Einführung von Industrie 4.0 | +1.0% | VAE, weiterer Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Entstehung der Wasserstoffwirtschaft erfordert neue Testprotokolle | +0.8% | Cluster in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Verpflichtende ESG-Offenlegung fördert Prüfungsdienstleistungen | +0.6% | Finanzzentren der VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für Produktqualität und Sicherheitskonformität

Mehrere Bundesgesetze machen Prüfungen vor der Markteinführung für regulierte Waren unumgänglich. ECAS verpflichtet jeden Importeur, Produkte zu registrieren und ein Konformitätszertifikat zu erhalten – ein Prozess, der Laboranalysen von der elektromagnetischen Verträglichkeit bis zur Schwermetallprüfung vorschreibt.[2]WWBridge, "Schnelle Zertifizierungsverfahren in den VAE," wwbridge-cert.com Das Emirates National Accreditation System (ENAS) führt mehr als 200 akkreditierte Labore, Inspektionsstellen und medizinische Labore auf und bietet Herstellern praktikable lokale Optionen, um kostspielige Sendungsstopps in Seehäfen zu vermeiden. Die budgetären Auswirkungen sind erheblich: Allein die Gebühren für Handelslizenzen variieren zwischen AED 17.000 (USD 4.624) und AED 100.000 (USD 27.200) pro Produktlinie, was Unternehmen dazu veranlasst, Komplettanbieter für Prüfung, Inspektion und Zertifizierung zu beauftragen, um Nachprüfungszyklen zu minimieren. Im Jahr 2024 befürwortete die Dubai Civil Defence die Allianz des Emirates Safety Laboratory und des Dubai Acoustic Research Laboratory zur Durchführung gemeinsamer Brandschutz- und Schalldämmungsprüfungen, was zeigt, wie Regulierungsbehörden integrierte Compliance-Zentren begrüßen, die Projektgenehmigungen beschleunigen. Solche Rahmenbedingungen sichern effektiv eine Basiswachstumsrate für den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt, da jede neue Produktkategorie neue Konformitätsebenen auslöst.

Industrielle Diversifizierung im Rahmen der UAE Vision 2030

Operation 300bn und die Nationale Wasserstoffstrategie haben ehrgeizige Kapazitätsziele gesetzt, die nur mit einer robusten Unterstützung durch Prüfung, Inspektion und Zertifizierung erreicht werden können. Die Regierung strebt bis 2031 eine lokale Industrieproduktion von 300 Milliarden USD an und beabsichtigt, 1,4 Millionen Tonnen pro Jahr Wasserstoff zu produzieren – Meilensteine, die neue Protokolle für Gasreinheit, Elektrolyseur-Sicherheit und Verbundtank-Haltbarkeit erfordern. Masdar und ADNOC haben Pilotanlagen für grünen und blauen Wasserstoff angekündigt, die maßgeschneiderte Materialverträglichkeitsstudien zur Minderung von Wasserstoffversprödungsrisiken erfordern. Darüber hinaus wird die geplante Erweiterung des Ethan-Crackers von Borouge auf einen jährlichen EBITDA-Beitrag von 165–200 Millionen USD geschätzt und erfordert in jeder Projektphase umfangreiche Prozessgefahrenanalysen und Druckbehälterzertifizierungen. Jede Investition erschließt serielle Prüfverträge und stärkt die Position des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts als strategischen Ermöglicher der nationalen Diversifizierung.

Steigende Handelsvolumina treiben die Nachfrage nach Konformitätsbewertungen

Das Freihandelslogistik-Ökosystem des Emirats, verankert durch den Jebel-Ali-Hafen und den Khalifa-Hafen, bewegt jährlich Millionen von Containern. Jeder eingehende regulierte Artikel – von Kleingeräten bis zu Kfz-Ersatzteilen – durchläuft eine ECAS-Prüfung, wodurch der Labordurchsatz nahezu linear mit den Handelsvolumina korreliert. Die Abu-Dhabi-Fujairah-Rohölpipeline im Wert von 3 Milliarden USD hat die Rolle Fujairah als Energiehandelszentrum gestärkt und die Vielfalt der zollabfertigungspflichtigen Waren weiter vervielfacht. Multinationale Unternehmen, die in Dubai lagern und in den weiteren GCC-Raum liefern, sind gezwungen, Chargenstabilitätstests und Haltbarkeitsstudien in Auftrag zu geben, die nicht nur den VAE-, sondern auch den saudi-arabischen und omanischen Standards entsprechen. Da die VAE weiterhin bilaterale Handelsabkommen nutzen, steigen die Buchungen für Konformitätsbewertungen unmittelbar nach jeder Zollliberalisierungsrunde an, was einen strukturellen Wachstumstreiber für den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt bestätigt.

Digitale Transformation und Einführung von Industrie 4.0

Die Technologieausgaben der VAE beschleunigen die Nachfrage sowohl nach der Validierung neuer digitaler Vermögenswerte als auch nach der Integration von KI in Prüf-, Inspektions- und Zertifizierungsabläufe. Microsofts Beteiligung von 1,5 Milliarden USD an G42 war mit der Verpflichtung verbunden, zwei KI-Zentren in Abu Dhabi zu errichten – Anlagen, die vor der Übergabe elektrische Lasttests, thermische Validierung von Kühlsystemen und Cybersicherheitsprüfungen erfordern. Der MGX-Fonds in Höhe von 100 Milliarden USD sieht großangelegte Rechenzentrumscluster vor, die auf Tests zur elektromagnetischen Verträglichkeit angewiesen sind, um Hochleistungsrechengestelle zu schützen. KI-gestützte Inspektionsansätze gewinnen an Bedeutung: Gecko Robotics sicherte sich einen Deckenvertrag über 30 Millionen USD mit ADNOC Gas und ermöglicht durch wandkletternde Roboter und prädiktive Analyse-Dashboards eine Abdeckung von 99,6 %. Solche Fallstudien fördern die breitere Einführung von Fernerkundung, Drohnenbildgebung und digitalen Zwillingen, die allesamt die Nachfrage nach Kalibrierlaboren, Softwarealgorithmus-Validierung und Penetrationstests durch Dritte stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Labore und qualifiziertes Personal | −0.8% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Regulatorische Überschneidungen zwischen den Emiraten | −0.5% | Gesamte VAE | Kurzfristig (≤ 2 Jahre) |

| Begrenzte lokale Akkreditierung für KI/IoT-Standards | −0.4% | Technologiezentren | Langfristig (≥ 4 Jahre) |

| Emiratisierungspolitik verschärft die Talentpipeline | −0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Labore und qualifiziertes Personal

Der Aufbau von nach ISO/IEC 17025 akkreditierten Einrichtungen für Materialien der nächsten Generation und Wasserstofftests erfordert Millionenbeträge für Spektrometrie, Mikro-CT und Hochdruck-Wasserstoffkammern. Die Einhaltung der Vorschriften erfordert zudem regelmäßige Eignungsprüfungen, was die laufenden Betriebskosten erhöht. Auf der Seite des Humankapitals verpflichten Emiratisierungsmandate Unternehmen mit mehr als 50 Mitarbeitern, ihren emiratischen Personalanteil jährlich um 2 % zu erhöhen, oder sie riskieren Bußgelder zwischen AED 6.000 (USD 1.632) und AED 108.000 (USD 29.376) pro Jahr. Die Gehaltsprämie für lokale Ingenieure erhöht die Projektbudgets zusätzlich, während der weltweite Mangel an promovierten Metallurgen und Cybersicherheitsprüfern die Einstellungszyklen verlängert. Farneks Erfahrung im Facility-Management mit über 9.000 Mitarbeitern im Jahr 2024 verdeutlicht den Umfang der Personalanforderungen, sobald große Industriekomplexe in Betrieb gehen. Zusammen setzen diese Faktoren der Skalierungsgeschwindigkeit kleinerer Prüf-, Inspektions- und Zertifizierungsanbieter eine Obergrenze.

Regulatorische Überschneidungen zwischen den Emiraten

Obwohl ESMA nationale Standards regelt, betreiben einzelne Emirate parallele Systeme, die Compliance-Routinen duplizieren können. Die Trakhees-Behörde Dubais beispielsweise stellt eigene Sicherheitszertifikate für Marineprojekte in der Jebel-Ali-Freizone aus, selbst für Anlagen, die bereits nach Bundesvorschriften freigegeben wurden. Freizonen-Einheiten wie DIFC und ADGM verwalten separate Rechtsrahmen, was für Prüf-, Inspektions- und Zertifizierungsanbieter, die Kunden mit Präsenz in mehreren Emiraten betreuen, mehrere Prüfpfade schafft. Die neue Umsatzschwelle von AED 300 Millionen (USD 81,6 Millionen) des Bundeswettbewerbsgesetzes für Fusionsmeldungen fügt Akquisitionen eine weitere Verfahrensebene hinzu und erschwert Skalierungsstrategien zur Verringerung der Fragmentierung. Der administrative Aufwand lenkt Ressourcen von Technologie-Upgrades ab und verzögert Dienstleistungsstarts, was einen moderaten, aber anhaltenden Gegenwind für den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Prüfung bildet die Marktgrundlage

Prüfdienstleistungen hielten im Jahr 2024 einen beherrschenden Anteil von 56,3 % am VAE-Prüf-, Inspektions- und Zertifizierungsmarkt, da obligatorische ECAS-Protokolle Laboranalysen vorschreiben, bevor ein reguliertes Produkt den Einzelhandel erreichen kann. Die Umsatzbasis des Segments wird durch hochvolumige Importe von Unterhaltungselektronik vergrößert, die nach der Eröffnung neuer Prüfbuchten von SGS in Dubai im Januar 2025 nun erweiterten elektrischen Sicherheitsregimen unterliegen. Für die Zertifizierung, die heute noch kleiner ist, wird eine CAGR von 6,2 % prognostiziert, da ESG-bezogene Notierungsanforderungen und Leitlinien für die Wasserstoffwirtschaft entstehen; wertmäßig ist die Zertifizierung auf dem Weg, bis 2030 fast 80 Millionen USD hinzuzugewinnen und ihren Beitrag zur Gesamtgröße des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts zu steigern. Die Inspektion bleibt in Integritätsprogrammen für Öl und Gas unverzichtbar, wobei jüngste ADNOC-Turnaround-Kampagnen standortübergreifende Bursts zerstörungsfreier Prüfungen auslösen, die die Auslastung der Techniker nahe an die Kapazitätsgrenze bringen.

Historische Entwicklungen zeigen, dass sich der Zertifizierungsumsatz seit 2019 verdoppelt hat, was den wachsenden Appetit der Unternehmen auf extern verifizierte Nachhaltigkeits- und Cyber-Disziplin-Ansprüche signalisiert. Der mehrjährige Korrosionsinspektionsvertrag von TÜV Rheinland für Pumpstationen in Abu Dhabi zeigt die stetige Inspektionsnachfrage inmitten von Bemühungen zur Verlängerung der Anlagenlebensdauer. Datenanalyse und Automatisierung treiben Prüflabore zu höherem Durchsatz; das KI-Modell von Gecko Robotics reduzierte die Inspektionsfenster pro Einheit um 93 % und ermöglichte höhere tägliche Probenmengen. Da digitale Zwillinge in Laborinformationssysteme integriert werden, entstehen hybride Modelle, bei denen kontinuierliche Sensordaten selektive destruktive Prüfungen speisen und sowohl die Genauigkeit als auch die Kosteneffizienz für den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt verbessern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Auslagerung beschleunigt Spezialisierungstrends

Ausgelagerte Verträge machten im Jahr 2024 64,5 % des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts aus, angetrieben von Unternehmen, die variable Kostenmodelle gegenüber kapitalintensiven internen Laboren bevorzugen. Margendruck in der Raffinerie- und Fertigungsindustrie hat externe Anbieter attraktiv gemacht, da sie Ausrüstungskosten über mehrere Kunden amortisieren und gleichzeitig Fachpersonal halten. Die prognostizierte CAGR von 5,9 % für die Auslagerung übertrifft die interne Expansion und spiegelt wider, wie schnell regulatorische Komplexität und Technologiezyklen die internen Kapazitätserneuerungsraten überholen. Die bedarfsgerechte Nutzung von Talenten entspricht auch den Emiratisierungsquoten und ermöglicht es Hauptarbeitgebern, Nationalitätsziele zu erreichen, ohne die Gehaltslisten aufzublähen.

Interne Betriebe bestehen bei anlagenintensiven Großunternehmen fort: ADNOC unterhält unabhängige Metallurgiezentren für routinemäßige Couponanalysen, während Emirates Steel eigene Spektrometrieanlagen zur Wärmenummernverifizierung betreibt. Selbst diese Giganten vergeben jedoch mittlerweile fortgeschrittene Tests zur Wasserstoffversprödung oder KI-Modellvalidierung an Boutique-Häuser mit einzigartigen Akkreditierungen. Der Trakhees-genehmigte Marinebegutachtungsarm der AIMMS Group veranschaulicht, wie ein Nischen-Autorisierungsstatus hochwertige Aufträge sichern kann. Im Zeitraum 2025–2030 sind hybride Modelle wahrscheinlich, bei denen das Kern-QA/QC intern verbleibt, Spitzenlast- und Frontier-Technologieprojekte jedoch an Spezialanbieter ausgelagert werden, was die Vorrangstellung externer Netzwerke im VAE-Prüf-, Inspektions- und Zertifizierungsmarkt festigt.

Nach Branchenvertikale: Führungsrolle des Energiesektors steht vor Disruption durch das Gesundheitswesen

Öl, Gas und Petrochemie machten im Jahr 2024 28,4 % des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts aus, gestützt durch ADNOCs Ruwais-Erweiterung im Wert von 45 Milliarden USD, die bei jedem EPC-Meilenstein Materialrückverfolgbarkeitsprüfungen und Druckgrenzeninspektionen vorschreibt. Das Segment profitiert von Tiefwasserplattform-Renovierungen und Wasserstoff-Co-Firing-Pilotprojekten, die zusätzliche Sicherheitsprüfungen erfordern. Biowissenschaften und Gesundheitswesen verzeichnen jedoch mit einer CAGR von 6,5 % bis 2030 das stärkste Wachstum, da die Emirate pharmazeutische Investitionen mit beschleunigten GMP-Zertifizierungspipelines anziehen. Die fortschrittlichen Diagnoselabore von M42 in Verbindung mit den Medizingerätetests der Cleveland Clinic Abu Dhabi erfordern ein wachsendes Portfolio an Sterilitäts-, Biokompatibilitäts- und Datenintegritätstests und schaffen neue Umsatzpools für Prüf-, Inspektions- und Zertifizierungsanbieter mit Kenntnissen in ISO-13485-Standards.

Telekommunikation und IKT halten ein mittleres einstelliges Wachstum aufrecht, das durch den anhaltenden 5G-Ausbau und die Konzentration von Rechenzentren getragen wird, wobei jede neue Basisstation und jeder neue Serverraum elektromagnetische Feldprüfungen und Konformitätsprüfungen für strukturierte Verkabelung erfordert. Bautests bleiben widerstandsfähig angesichts des für Abu Dhabi im Jahr 2024 genehmigten Infrastrukturprojektportfolios im Wert von 17,97 Milliarden USD, einschließlich Weitspannbrücken und Smart-City-Bezirken, die strenge Brandschutz- und Schalldämmungscodes erfüllen müssen. Konsumgütertests bleiben lebhaft, da Dubais Reexportmotor Produkte in Nachbarmärkte leitet. Insgesamt halten diese Querströmungen den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt diversifiziert, verringern die Abhängigkeit von einer einzelnen Vertikale und dämpfen zyklische Einbrüche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungserbringungsart: Digitale Transformation verändert traditionelle Modelle

Die Vor-Ort-Ausführung dominierte im Jahr 2024 mit 41,4 % des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts, da Raffinerie-Turnarounds, Pipeline-Molchung und Baustrukturprüfungen die physische Anwesenheit von Technikern erfordern. Hochrisikoumgebungen erfordern häufig zerstörungsfreie Seilzugangsprüfungen, die noch nicht vollständig automatisiert werden können. Ferngesteuerte/digitale Kanäle werden jedoch eine CAGR von 6,6 % verzeichnen, unterstützt durch Drohnenbefliegungen von Fackelstapeln, Echtzeit-Korrosionskartierung und KI-gestützte Bildanalyse. Der Gecko-ADNOC-Anwendungsfall beweist, dass ein Fernteam, das mehrere Anlagen über Roboter-Crawler abdeckt, während Abschaltfenstern mehrere Feldteams ersetzen kann, wobei die Inspektionstiefe 99,6 % erreicht.

Außerhalb des Standorts befindliche Labore erfassen weiterhin rund 35 % des Umsatzes, da kontrollierte Bedingungen für die Instrumentenkalibrierung und destruktive metallografische Tests unverzichtbar bleiben. Die erweiterte SGS-Anlage in Dubai beherbergt nun Klimakammern und reflexionsarme Räume, die gleichzeitige Tests von vernetzten Geräten auf ECAS-elektromagnetische Konformität und Umweltbeständigkeit ermöglichen. Für die Zukunft sind gemischte Modelle zu erwarten, bei denen Live-Sensordaten Fernalarme auslösen und nur anomale Datenpunkte in Vor-Ort-Einsätze oder Laborentnahmen umgewandelt werden. Diese Konvergenz steigert nicht nur die Anlagenverfügbarkeit, sondern bildet auch die Grundlage für das Wachstum des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts im nächsten Jahrzehnt.

Geografische Analyse

Abu Dhabi und Dubai kontrollierten im Jahr 2024 gemeinsam fast 70 % des Umsatzes, was ihrem Status als Energie- und Handelszentren entspricht. ADNOCs Megaprojekte und Masdars Wasserstoffinitiativen halten das Labornetzwerk Abu Dhabis in Betrieb, während Dubais Logistikplattformen die Nachfrage nach Prüfungen von Konsumgütern und Elektronik antreiben. Beide Emirate verfügen über ausgereifte Akkreditierungsökosysteme, die Kundengenehmigungszyklen verkürzen und ihre Anziehungskraft im VAE-Prüf-, Inspektions- und Zertifizierungsmarkt stärken.

Die nördlichen Emirate – Sharjah, Ras Al Khaimah, Fujairah, Ajman und Umm Al Quwain – machen die verbleibenden 30 % aus, übertreffen jedoch die führenden Emirate mit CAGR-Prognosen von 6,2–6,8 %. Die Renovierung der RAK Ports und der ECAS-Lieferpakt zwischen RACS und DNV veranschaulichen, wie lokalisierte Industriecluster Prüf-, Inspektions- und Zertifizierungsnachfrage abseits der traditionellen Achse erzeugen.[3]DNV, "DNV und RACS unterzeichnen Kooperationsvereinbarung," dnv.com Die strategischen Rohölspeicherparks Fujairah erfordern kathodische Schutz- und Leckageerkennungsprüfungen, während die Fertigungsgebiete Sharjahs Kesselinspektionen und Reinraumvalidierungen für aufkommende Biowissenschaftsmieter benötigen.

Die geografische Neuausrichtung wird auch durch niedrigere Grundstückspachtpreise und emiratsspezifische Anreize vorangetrieben, die mittelgroße Fabriken auf der Suche nach Kostenschutz anziehen. Freizonenregeln ermöglichen vollständiges ausländisches Eigentum, was multinationale Labnetzwerke dazu veranlasst, Satelliteneinheiten näher an Kundenanlagen einzurichten und Probentransitzeiten zu verkürzen. Insgesamt erweitern diese Verschiebungen den geografischen Fußabdruck des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts und demokratisieren den Zugang zu akkreditierten Dienstleistungen im gesamten Bundesstaat.

Wettbewerbslandschaft

Der VAE-Prüf-, Inspektions- und Zertifizierungsmarkt weist eine moderate Konzentration globaler Schwergewichte auf – SGS, Bureau Veritas, Intertek und die kombinierte TÜV-Gruppe –, die zentrale industrielle Akkreditierungen und tiefes Markenkapital kontrollieren. Fusionsgespräche zwischen SGS und Bureau Veritas, bewertet mit 33 Milliarden USD, könnten, wenn sie abgeschlossen werden, den kombinierten Anteil der beiden führenden Unternehmen auf über 45 % anheben und obligatorische Kartellprüfungen im Rahmen der neuen Meldeschwellen von AED 300 Millionen auslösen. Abgesehen von der Größe verlagert sich die Differenzierung zunehmend in Richtung digitaler Kompetenz. Das SGS-Labor in Dubai integriert nun IoT-fähige Kammern, die Echtzeitdaten an Kunden-Dashboards streamen, während Intertek blockchain-gesicherte Zertifikatsrepositorien pilotiert, um Dokumentenfälschungen zu verhindern.

Nischenspezialisten verteidigen ihr Terrain, indem sie hochbarrierige Segmente erschließen. AIMMS Group, frisch von Trakhees genehmigt, übernimmt maritime und Offshore-Inspektionen innerhalb der Jebel-Ali-Freizone – eine Anforderung, die internationale Ketten selten ohne lokale Partner erfüllen.[4]AIMMS Group, "Von Trakhees genehmigte Drittanbieter-Inspektion," aimmsgroup.com Der KI-Inspektionsdienst von Gecko Robotics hat neue Maßstäbe in Abdeckung und Geschwindigkeit gesetzt und zwingt traditionelle Unternehmen, Robotikpartnerschaften zu beschleunigen oder einen Marktanteilsverlust zu riskieren. Die Zusammenarbeit von DNV mit RACS nutzt gegenseitige Stärken: internationales Markenvertrauen bzw. lokale regulatorische Vertrautheit.

Der Preiswettbewerb bleibt rational, da hohe Eintrittsbarrieren – Kapitalintensität, Akkreditierungsvorlaufzeiten und Fachkräftemangel – einen Unterbietungswettbewerb verhindern. Die Kundenerwartungen steigen jedoch; Wasserstoffpilot-Betreiber beispielsweise bestehen auf Laboren, die eine Gaschromatographiegenauigkeit von 0,1 ppm erreichen, was die Liste der geeigneten Anbieter einschränkt. Insgesamt werden digitale Kompetenz und sektorspezifische Qualifikationen Rangverschiebungen stärker bestimmen als die bloße Größe, was den VAE-Prüf-, Inspektions- und Zertifizierungsmarkt sowohl dynamisch als auch innovationsgetrieben hält.

Marktführer der VAE-Prüf-, Inspektions- und Zertifizierungsbranche

SGS Gulf Ltd

Bureau Veritas UAE LLC

Intertek Middle East LLC

TÜV SÜD Middle East LLC

TÜV Rheinland Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DEKRA übernahm Chilworth Global, um das Angebot im Bereich Prozesssicherheit zu vertiefen und das Dienstleistungsangebot in den VAE zu erweitern.

- Mai 2025: AIMMS Group erhielt die Trakhees-Genehmigung für Drittanbieter-Inspektions- und Wartungsdienstleistungen in der Dubai Maritime City und im Jebel-Ali-Hafen.

- April 2025: Borouge vergab Verträge an Linde Engineering und Target Engineering für Cracker- und Polyethyleneinheit-Upgrades, die nach Inbetriebnahme im Jahr 2027 voraussichtlich einen jährlichen EBITDA-Beitrag von 165–200 Millionen USD leisten werden.

- März 2025: Das VAE-Kabinett führte Umsatzschwellen von AED 300 Millionen für Fusionskontrollmeldungen ein, was die Konsolidierungsstrategien im Prüf-, Inspektions- und Zertifizierungsbereich beeinflusst.

Berichtsumfang des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Materialien | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Dienstleistungserbringungsart | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VAE-Prüf-, Inspektions- und Zertifizierungsmarkt im Jahr 2025?

Die Größe des VAE-Prüf-, Inspektions- und Zertifizierungsmarkts beträgt im Jahr 2025 1,76 Milliarden USD und wird bis 2030 voraussichtlich auf 2,34 Milliarden USD bei einer CAGR von 5,78 % wachsen.

Welche Dienstleistungskategorie führt beim Umsatz?

Prüfdienstleistungen halten im Jahr 2024 einen Anteil von 56,3 % am VAE-Prüf-, Inspektions- und Zertifizierungsmarkt, angetrieben durch obligatorische ECAS-Laboranforderungen.

Welches Segment wächst bis 2030 am schnellsten?

Zertifizierungsdienstleistungen verzeichnen mit 6,2 % die höchste CAGR dank bevorstehender ESG- und Wasserstoffwirtschaftsprotokolle.

Warum gewinnen ausgelagerte Prüf-, Inspektions- und Zertifizierungsdienstleistungen an Bedeutung?

Die Auslagerung hält einen Anteil von 64,5 %, da externe Anbieter Kapitalkosten verteilen und Unternehmen helfen, Emiratisierungsquoten zu erfüllen und gleichzeitig auf Nischenkompetenz zuzugreifen.

Welche Emirate bieten die stärksten Wachstumsaussichten?

Ras Al Khaimah und Fujairah wachsen gemeinsam mit mehr als 6 % CAGR, da Industrieprojekte und neue Freizonenreize die Prüf-, Inspektions- und Zertifizierungsnachfrage über Abu Dhabi und Dubai hinaus ausweiten.

Wie wird KI die Inspektionsdienstleistungen beeinflussen?

KI-gestützte Robotik, wie die Crawler von Gecko Robotics, erreicht Anlagenabdeckungsraten von über 99 % und verkürzt die Inspektionszeit um mehr als 90 %, was die Einführung digitaler Inspektionen in den VAE beschleunigt.

Seite zuletzt aktualisiert am: