Größe und Marktanteil des saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkts von Mordor Intelligence

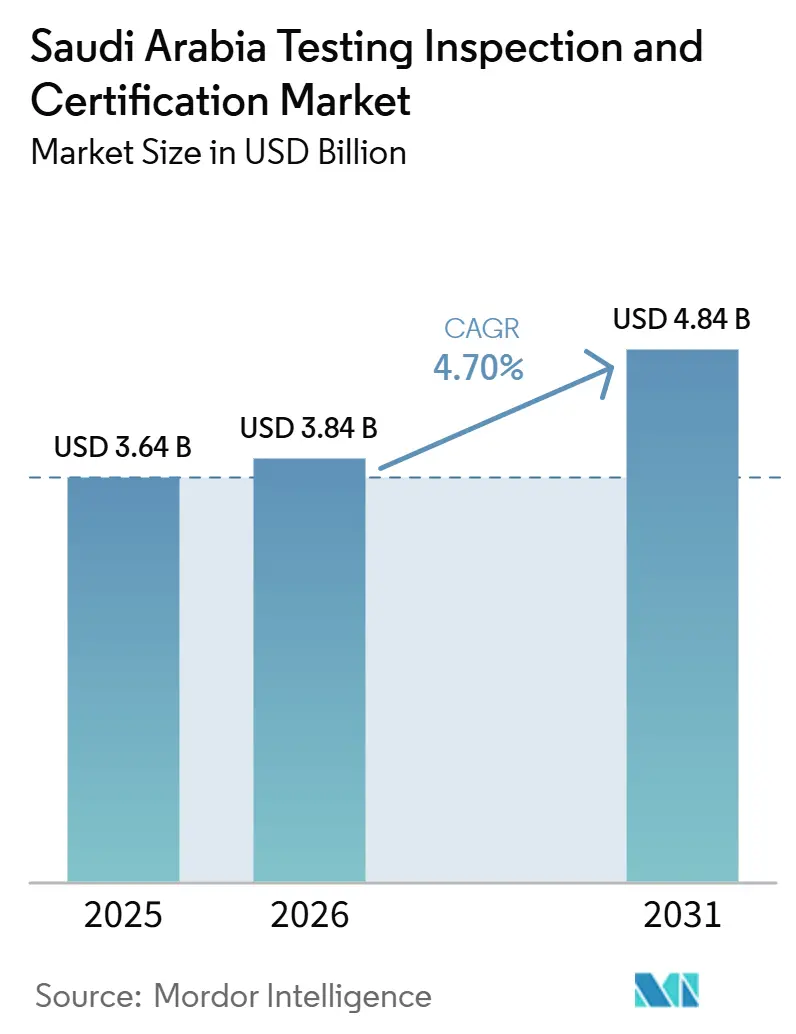

Die Marktgröße des saudi-arabischen Marktes für Prüfung, Inspektion und Zertifizierung wurde im Jahr 2025 auf 3,64 Milliarden USD geschätzt und soll von 3,84 Milliarden USD im Jahr 2026 auf 4,84 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,70 % während des Prognosezeitraums (2026–2031).

Die weitreichenden Industriepolitiken der Vision 2030, die verschärften Importvorschriften der SASO sowie eine beispiellose Pipeline an Gigaprojekten treiben gemeinsam die Nachfrage nach umfassenden Prüf-, Inspektions- und Zertifizierungsdienstleistungen in Fabriken, Energieanlagen und Baustellen für Smart Cities voran. Steigende Auslandsinvestitionen, die rasche Einführung digitaler Inspektionswerkzeuge und die zunehmende Übernahme internationaler Normen erweitern die adressierbaren Chancen für Anbieter, die über lokale Akkreditierung und Fachkompetenz verfügen. Gleichzeitig belasten Engpässe bei akkreditierten Laboratorien, überlappende Genehmigungswege und Saudisierungsquoten die Dienstleistungskapazität und erhöhen den Kostendruck. Wettbewerbsvorteile begünstigen zunehmend Unternehmen, die globale technische Tiefe mit in Saudi-Arabien ansässigen Fachkräften, automatisierten Prüfgeräten und durchgängigen Konformitätsmanagementsystemen verbinden können.

Wichtigste Erkenntnisse des Berichts

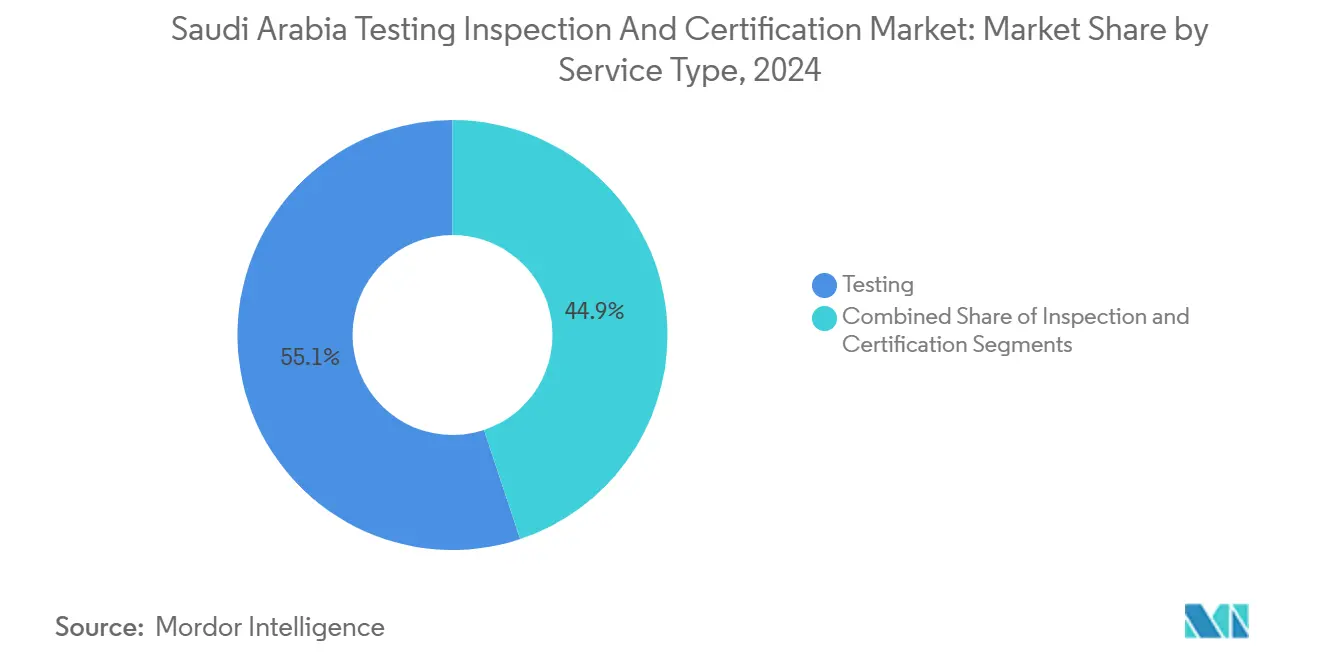

- Nach Dienstleistungsart erzielte die Prüfung im Jahr 2024 einen Umsatzanteil von 55,1 %, während die Zertifizierung bis 2030 mit einem CAGR von 5,5 % voranschreitet.

- Nach Beschaffungsart hielten ausgelagerte Dienstleistungen im Jahr 2024 einen Marktanteil von 62,6 % am saudi-arabischen Markt für Prüfung, Inspektion und Zertifizierung; dasselbe Segment wird voraussichtlich mit einem CAGR von 5,1 % wachsen.

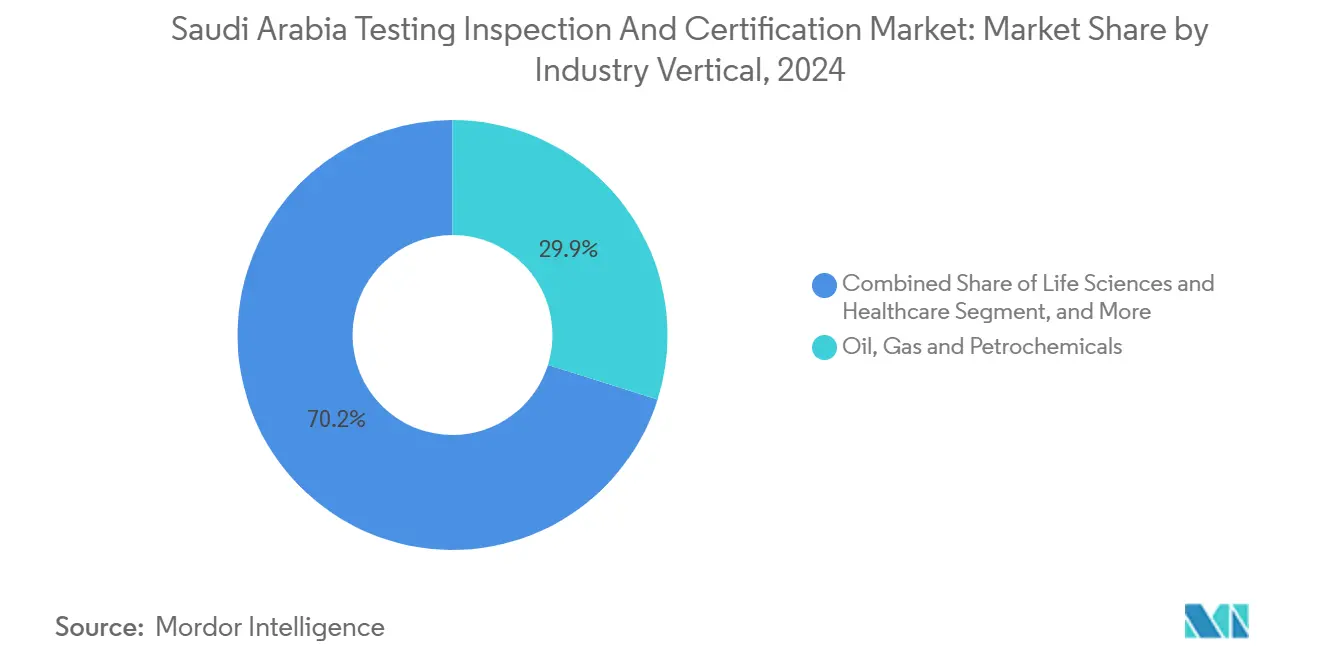

- Nach Branchenvertikale führten Öl, Gas und Petrochemie im Jahr 2024 mit einem Umsatzanteil von 29,85 %, während Life Sciences und Gesundheitswesen mit dem schnellsten CAGR von 5,6 % bis 2030 aufwarten.

- Nach Art der Leistungserbringung entfielen im Jahr 2024 51,2 % der Marktgröße des saudi-arabischen Marktes für Prüfung, Inspektion und Zertifizierung auf Vor-Ort-Lösungen, während Fern- und Digitaldienstleistungen den höchsten CAGR-Ausblick von 5,8 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche industrielle Diversifizierung im Rahmen der Vision 2030 | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Strenge nationale Produktsicherheitsvorschriften | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender durch ausländische Direktinvestitionen geförderter Produktionsstandort | +0.9% | Riad, Ostprovinz, Mekka | Mittelfristig (2–4 Jahre) |

| Modernisierungszyklus der Öl- und Gasinfrastruktur | +0.7% | Ostprovinz, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Digitale Inspektionsanforderungen von NEOM und Gigaprojekten | +0.6% | NEOM, Rotes Meer, Projektstandorte Qiddiya | Langfristig (≥ 4 Jahre) |

| Wasserstoff-Pilotanlagen mit Bedarf an neuen Zertifikaten | +0.4% | NEOM Oxagon, Industriestädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche industrielle Diversifizierung im Rahmen der Vision 2030

Regierungsprogramme wie das Nationale Programm für industrielle Entwicklung und Logistik haben im Jahr 2023 insgesamt 1.379 neue Fabriklizenzen ausgestellt, was einem zugesagten Investitionsvolumen von 81 Milliarden SAR (21,6 Milliarden USD) entspricht.[1]Saudi Gazette, „Saudi-arabische Fabriken verzeichnen seit dem Start der Vision 2030 ein robustes Wachstum von 60 %”, saudigazette.com.sa Das politische Ziel von 36.000 Fabriken bis 2035 signalisiert einen mehrjährigen Schwung für den saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkt. Neue Marktteilnehmer in der Pharmaindustrie, bei fortschrittlichen Materialien und in der Lebensmittelverarbeitung müssen Rohstoffe, Produktionsumgebungen und die Leistung von Fertigwaren vor dem Inlandsverkauf oder Export validieren. Große Chemieunternehmen nutzen Initiativen wie SABICs NUSANED, um lokale Lieferanten zu überprüfen, was eine Kaskadennachfrage nach Drittparteiaudits in kleineren Werkstätten erzeugt.[2]SABIC, „Auf dem Weg zur Saudi Vision 2030: Förderung lokaler Inhalte”, sabic.com Die exportorientierte Kennzeichnung „Made in Saudi” erfordert zudem eine akkreditierte Konformitätszertifizierung, um die Zollanforderungen der Zielmärkte zu erfüllen.

Strenge nationale Produktsicherheitsvorschriften

Das doppelte Zertifikatspflichtgebot der SASO, das im Januar 2025 in Kraft trat, ersetzte Verpflichtungserklärungen durch obligatorische Produkt- und Versandzertifikate, die über die SABER-Plattform abgewickelt werden. Parallele Reformen bei der SFDA haben die Aufsicht über Medizinprodukte an die EU-MDR angeglichen und risikobasierte Klassifizierungen sowie eine verstärkte Marktüberwachung eingeführt.[3]Saudi Food and Drug Authority, „Überblick – Medizinprodukte”, sfda.gov.sa Importeure und inländische Hersteller sehen sich nun umfangreicheren Dokumentenprüfungen, Fabrikaudits und technischen Tests gegenüber – Lücken, die die meisten kleinen und mittelständischen Unternehmen durch den Erwerb externer Prüf-, Inspektions- und Zertifizierungsdienstleistungen schließen. Die Harmonisierung der SASO-Vorschriften mit den Golfstandards treibt die Nachfrage nach länderübergreifenden Akkreditierungskapazitäten weiter voran.

Wachsender durch ausländische Direktinvestitionen geförderter Produktionsstandort

Ausländische Direktinvestitionen in die saudi-arabische Industrie erreichten im zweiten Quartal 2023 einen Wert von 738 Millionen USD, was einem Wachstum von 23 % im Jahresvergleich über 1.226 Projekte hinweg entspricht. Internationale Werke müssen lokale Wertschöpfungsbeiträge und Verpflichtungen zur Mitarbeiterausbildung nachweisen und dabei globale Qualitätsnormen einhalten, was gebündelte Inspektions- und Zertifizierungsverträge antreibt. Sonderwirtschaftszonen bieten Steueranreize, setzen jedoch dieselben Sicherheits- und Umweltanforderungen durch, sodass Neuankömmlinge weiterhin auf Drittparteilaboratorien für Inbetriebnahmetests angewiesen sind. Die Arbeitsbelastung im Bereich Prüfung, Inspektion und Zertifizierung konzentriert sich auf Riad, Jubail und Dschidda, wo die meisten Neubauprojekte beginnen.

Modernisierungszyklus der Öl- und Gasinfrastruktur

Das digitale Transformationsprogramm von Saudi Aramco setzt nun unbemannte Luftfahrzeuge, Unterwasser-ROVs, laserbasierte Methandetektoren und KI-gestützte Analysen ein, um Pipelines und Lageranlagen zu überwachen. Jedes neue Werkzeug führt Sensoren ein, die auf Genauigkeit, Cybersicherheit und Konformität in explosionsgefährdeten Bereichen validiert werden müssen. Die Dienstleistungsnachfrage erstreckt sich auf die zerstörungsfreie Prüfung nachgerüsteter Bohrlöcher, die Kalibrierung kontinuierlicher Emissionsüberwachungsgeräte und die Zertifizierung wasserstofffähiger Ausrüstung bei Raffinerieaufrüstungen. Längerfristige Projekte bei SABIC und kleineren Betreibern spiegeln diese Anforderungen wider und verbreiten fortschrittliche Prüfverträge über die gesamte Kohlenwasserstoff-Wertschöpfungskette.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Überschneidungen, die Genehmigungen verzögern | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an akkreditierten lokalen Laboratorien | -0.6% | National, mit Lücken in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Hohe Preissensibilität bei kleinen und mittelständischen Unternehmen | -0.5% | National, konzentriert in aufstrebenden Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von ausländischen Inspektoren gegenüber Saudisierungsquoten | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Überschneidungen, die Genehmigungen verzögern

Projekte erfordern häufig separate Genehmigungen von SASO, SFDA und sektorspezifischen Ministerien, was zu doppelten Dokumentenprüfungen und aufeinanderfolgenden Audits führt, die die Vorlaufzeiten verlängern. Die SFDA-Richtlinie von 2023 zur Benennung von Konformitätsbewertungsstellen fügt technische Personal- und Managementsystemkriterien hinzu, die sich mit der SAAC-Akkreditierung überschneiden und Laboratorien zu doppelten Compliance-Zyklen zwingen. Obwohl die saudi-arabischen Behörden digitale Portale zur Vereinfachung von Einreichungen ausbauen, verlangsamt das Fehlen eines vollständigen behördenübergreifenden Datenaustauschs weiterhin Akkreditierungserneuerungen und Marktzugänge.

Mangel an akkreditierten lokalen Laboratorien

Das Register der SAAC zeigt, dass sich die meisten akkreditierten Einrichtungen in Riad, Dammam und Dschidda befinden, während aufstrebende Industriezonen wie Al-Qassim oder Asir nur über eine begrenzte Abdeckung verfügen. Hersteller in diesen Regionen müssen Proben entweder Hunderte von Kilometern versenden oder längere Prüfwarteschlangen in Kauf nehmen, was die Kosten erhöht und Produkteinführungen verzögert. Vorschriften, die das saudi-arabische Eigentum an privaten Laboratorien begünstigen, kombiniert mit einer Lokalisierungsquote von 70 % für medizinische Labore, erschweren ausländische Investitionen in neue Kapazitäten. Ein begrenzter Talentezustrom schränkt die Expansion trotz steigender Nachfrage weiter ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prüfung behauptet Führungsposition, während Zertifizierung an Fahrt gewinnt

Die Prüfung trug 55,1 % des Umsatzes im Jahr 2024 bei, gestützt durch die wachsende Liste technischer Vorschriften der SASO und das Geräteklassifizierungsregime der SFDA, das für jeden Sicherheits- und Leistungsanspruch Labornachweise erfordert. Die dem Prüfbereich zuzurechnende Marktgröße des saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkts wird voraussichtlich parallel zu neuen Normen für intelligente Haushaltsgeräte, Industriemaschinen und Wasserstoffsysteme wachsen. Inspektionsdienstleistungen, die im Jahr 2024 etwa 30 % des Werts ausmachten, bleiben für die Qualitätsprüfung von Infrastrukturen und Programme zur Anlagenintegrität unverzichtbar, doch ihr Wachstum bleibt hinter dem normengetriebener Segmente zurück. Die Zertifizierung, obwohl der kleinste Beitrag, profitiert von einer CAGR von 5,5 %, da lokale Hersteller ISO-, IEC- und GSO-Kennzeichen anstreben, um Exportkanäle zu erschließen. Die Konvergenz digitaler Zwillinge mit In-situ-Sensoren erfordert integrierte Prüfprotokolle für die Datenintegrität, was die Laborarbeitsbelastung weiter stützt. Die ISO-17025-Akkreditierung, bereits eine Voraussetzung für chemische und materialwissenschaftliche Analysen, erhöht weiterhin die Kapitalbarrieren für neue Marktteilnehmer und konsolidiert die Nachfrage bei weniger, aber größeren Anbietern.

Der saudi-arabische Prüf-, Inspektions- und Zertifizierungsmarkt erwartet eine stetige Migration hin zu gebündelten Dienstleistungsverträgen, bei denen Zertifizierungsstellen mit Laboratorien zusammenarbeiten, um durchgängige Konformitätslösungen von der Entstehung bis zum Tor zu liefern. Multinationale Unternehmen nutzen globale Netzwerke, um spezialisierte Tests oder Edelgaskalibrierungen zu importieren, die lokalen Einrichtungen fehlen, während inländische Laboratorien die Kapazitätserweiterungen in den Bereichen drahtlose elektromagnetische Verträglichkeit, Batteriesicherheit und Pulver für additive Fertigung beschleunigen. Dienstleistungsunternehmen, die Blockchain-Rückverfolgbarkeit und automatisierte Berichtserstellung integrieren, differenzieren sich durch Bearbeitungszeit und Prüfungsbereitschaft – Faktoren, die von Automobil-, Elektronik- und Konsumgüterherstellern zunehmend geschätzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschaffungsart: Auslagerung dominiert, da Compliance komplexer wird

Organisationen lagerten im Jahr 2024 62,6 % der Ausgaben für Prüfung, Inspektion und Zertifizierung aus, was eine Präferenz für variable Kostenmodelle gegenüber den Fixkosten interner Laboratorien widerspiegelt. Der saudi-arabische Prüf-, Inspektions- und Zertifizierungsmarkt sieht dieses Modell durch die Regeländerungen der SASO von 2025 gestärkt, die den Umfang der Dokumentation und den Umfang der Probenprüfung für jede Sendung ausgeweitet haben. Kleinen und mittelständischen Unternehmen fehlen ausgebildete Compliance-Mitarbeiter und hochentwickelte Instrumente, was externe Unterstützung nahezu obligatorisch macht. Selbst große Ölkonzerne lagern zunehmend spezialisierte zerstörungsfreie Prüfungen für Korrosionskartierung, Phased-Array-Ultraschallprüfung und drohnenbasierte Fackelinspektionen an Unternehmen aus, die kontinuierlich in neue Hardware und ISO-45001-Sicherheitssysteme investieren.

Interne Kapazitäten bestehen weiterhin bei petrochemischen Großunternehmen und ausgewählten Gigaprojekt-Auftragnehmern, die proprietäre Pilotanlagen und Prüfstände unterhalten. Dennoch verbreiten sich hybride Modelle: Internationale Marktführer im Bereich Prüfung, Inspektion und Zertifizierung eröffnen lokale Satellitenlabore, um Vor-Ort-Probenahmen durchzuführen, während komplexe Analysen an globale Zentren weitergeleitet werden. Saudi-arabische Unternehmen gehen derweil Gemeinschaftsunternehmen mit ausländischen Laboratorien ein, um Akkreditierungslebenszyklen und Wissenstransferverpflichtungen zu teilen und sich an den Richtlinien für lokale Inhalte auszurichten. Das Wachstum der Auslagerung wird voraussichtlich über 5 % bleiben, da sich entwickelnde cyber-physische Vorschriften und Nachhaltigkeitskennzahlen neue Prüfmethoden erfordern, die auf einzelnen Unternehmensbilanzen nicht gerechtfertigt werden können.

Nach Branchenvertikale: Energiedominanz sieht sich einem schnell wachsenden Gesundheitssektor gegenüber

Öl, Gas und Petrochemie machten im Jahr 2024 29,85 % des Umsatzes aus, angetrieben durch groß angelegte Raffinerie-Turnarounds, Pipeline-Integritätsprüfungen und LNG-Tank-Zertifizierungen. Die Bedeutung des Segments sichert wiederkehrende Vollzyklus-Inspektionsverträge, umfangreiche Werkstoffcharakterisierungen und hochspezialisierte zerstörende Prüfungen. Dennoch verzeichnen Life Sciences und Gesundheitswesen mit einem CAGR von 5,6 % die steilste Wachstumskurve. Die verstärkte SFDA-Aufsicht über Medizinprodukte und Arzneimittel schreibt technische Dateiprüfungen, Biokompatibilitätstests und GMP-Konformitätsinspektionen vor, die nur wenige Einrichtungen intern durchführen können. Der Marktanteil des saudi-arabischen Marktes für Prüfung, Inspektion und Zertifizierung im Bereich Life Sciences wird sich daher erheblich vergrößern und Laboratorien zugutekommen, die nach ISO 15189 und ISO 13485 akkreditiert sind.

IKT und Telekommunikation repräsentieren rund 15 % des Wertes, unterstützt durch EMV-Prüfungen von Netzwerkgeräten und die Verifikation von 5G-Strahlungsmustern. Bau und Infrastruktur beanspruchen etwa 12 %, angeregt durch Megaprojekte, die Boden-, Beton- und Umweltüberwachung erfordern. Lebensmittel, Landwirtschaft und Getränke halten durch Importüberwachungsprogramme und Halal-Konformitätsprüfungen stabile Ausgaben aufrecht, während industrielle Fertigung und Maschinenbau im Gleichschritt mit den Lokalisierungszielen der Vision 2030 wachsen. Anbieter, die mehrere Branchen unter einheitlichen Qualitätsmanagementsystemen bedienen können, erzielen Umsatzsynergien und Cross-Selling-Hebel.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art der Leistungserbringung: Digitale und ferngesteuerte Methoden gewinnen an Dynamik

Vor-Ort-Dienstleistungen machten im Jahr 2024 51,2 % der Ausgaben aus, was den Bedarf an physischem Zugang bei Schweißinspektionen, Druckbehälter-Wasserdruckprüfungen und Stahlbauprüfungen unterstreicht. Außerhalb des Standorts durchgeführte Laboranalysen machen etwa 35 % aus und konzentrieren sich auf Chemie, Metallurgie und Mikrobiologie. Ferngesteuerte und digitale Modelle, obwohl noch in den Anfängen, verzeichnen bis 2030 die höchste CAGR von 5,8 %. Der Einsatz von unbemannten Luftfahrzeugen und ROVs durch Saudi Aramco zeigt, wie hochauflösende Bildgebung, KI-gestützte Fehlererkennung und Echtzeit-Cloud-Berichte Ausfallzeiten reduzieren und die Sicherheit verbessern können. NEOMs Schwerpunkt auf digitalen Bauprozessen treibt die Nachfrage nach virtuellen Inspektionen, BIM-Datenvalidierung und der Inbetriebnahme von Sensornetzwerken an.

Der saudi-arabische Prüf-, Inspektions- und Zertifizierungsmarkt integriert zunehmend Mixed-Reality-Headsets für Drittparteiprüfer, Blockchain für unveränderliche Zertifikatsspeicherung und Edge-Geräte für die kontinuierliche Emissionsüberwachung. Pandemiebedingte Ausnahmeregelungen, die Fernfabrikaudits ermöglichten, haben sich zu formalen Verfahren innerhalb mehrerer sektoraler Vorschriften entwickelt und legitimieren damit hybride Liefermodelle weiter. Anbieter, die robuste Messtechnik mit sicheren Telemetrieplattformen und zertifizierten Cyber-Teams kombinieren, positionieren sich, um Konformitätsbudgets der nächsten Generation zu erschließen.

Geografische Analyse

Die Ostprovinz erwirtschaftete im Jahr 2024 etwa 35 % des Umsatzes im Bereich Prüfung, Inspektion und Zertifizierung, gestützt durch den petrochemischen Cluster in Jubail, den Dienstleistungskorridor in Dammam und die hafengebundene Importinspektionstätigkeit. Die hohe Anlagendichte bei Pipelines, Lagerterminals und Spezialchemiewerken erzeugt eine kontinuierliche Nachfrage nach zerstörungsfreier Prüfung, Kalibrierung und Umweltüberwachung. Riad erzielte 30 %, gestützt durch seine 4.502 Fabriken, Regierungsbehörden und Unternehmenszentralen, die alle routinemäßige Qualitätsaudits und Zertifizierungserneuerungen erfordern. Die Region Mekka sicherte sich 20 %, da der Hafen von Dschidda der primäre Eintrittspunkt für Konsumgüter bleibt, die SABER-verknüpfte Konformitätsprüfungen durchlaufen müssen.

Sekundärprovinzen verzeichnen nun ein überdurchschnittliches Wachstum. Die 546 Betriebe in Al-Qassim in der Agrarlebensmittelverarbeitung benötigen Pestizidrestandstests, Kühlkettenaudits und Halal-Verifiziererausbildung. Madinah und Asir profitieren von tourismusbedingten Bauboomzeiten, die Bodenanalysen, Stahlbauprüfungen und Aufzugssicherheitszertifizierungen erfordern. Die dem saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkt zuzurechnende Marktgröße dieser aufstrebenden Zentren ist heute noch bescheiden, könnte sich bis 2030 jedoch verdreifachen, wenn die Laborinvestitionen Schritt halten. Dennoch listet die SAAC außerhalb der drei Hauptmetropolen nur eine Handvoll akkreditierter Einrichtungen, was Unternehmen in Binnenregionen zwingt, Proben über weite Strecken zu versenden oder Aufschläge für mobile Labore zu akzeptieren.

Das NEOM-Projekt in Tabuk ist ein Sonderfall. Das neue Labor von Element in NEOM Community 2 bietet dedizierte Beton-, Zuschlagstoff- und Umwelttests, um fortschrittliche Nachhaltigkeitsspezifikationen zu erfüllen. Konzentrierte Gigaprojekt-Zeitpläne erzeugen temporäre Nachfragespitzen, die manchmal die verfügbare Technikerkapazität übersteigen und Prämien für schnell einsetzbare Teams antreiben. Regierungspläne für Sonderwirtschaftszonen in Hafennähe könnten die künftige Nachfrage umverteilen, insbesondere wenn Anreize erfolgreich EV-Batteriefabriken, Wasserstoff-Elektrolyseur-Werke oder Grünstahlwerke anziehen, die jeweils eine hohe Prüfintensität aufweisen.

Wettbewerbslandschaft

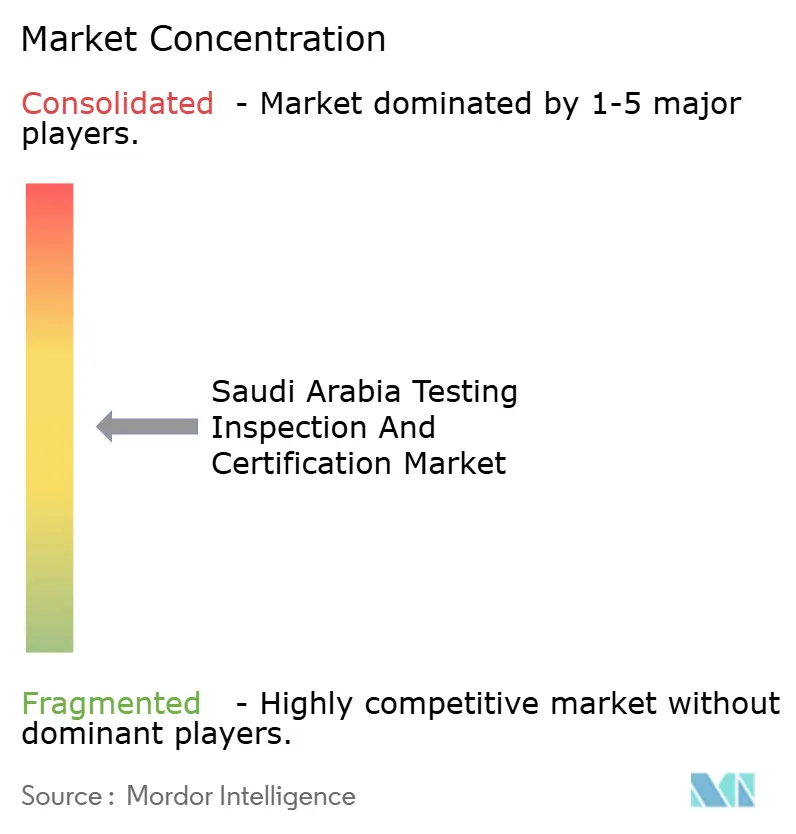

Der saudi-arabische Prüf-, Inspektions- und Zertifizierungsmarkt weist eine moderate Konzentration auf. SGS, Intertek und Bureau Veritas beherrschen gemeinsam etwa 40 % des Umsatzes und nutzen dabei globale technische Bibliotheken, branchenübergreifende Akkreditierungen und langjährige Beziehungen zu SASO und SFDA. Bureau Veritas' mehrjähriger Rahmenvertrag mit dem Ingenieurbüro von NEOM unterstreicht, wie etablierte Anbieter Megaprojektplätze sichern, die massive Arbeitskräfte und interdisziplinäre Expertise erfordern. Internationale Marktführer erneuern kontinuierlich ihre Flotten aus Drohnen, Kriechrobotern und mobilen Laboren und gewährleisten so den schnellen Einsatz für Fackelinspektionen oder die Kartierung von Schweißfehlern.

Lokale Akteure besetzen strategische Nischen. Saudi K-KEM führt spezialisierte Ultraschall- und Röntgenprüfungen für onshore und offshore Ölanlagen durch. Gulf Lab Services konzentriert sich auf Materialchemie für Zement- und Stahlhersteller. Konsolidierungstrends sind erkennbar: Die Übernahme der Inspection Technology Company durch ACES International erweitert die Abdeckung zerstörungsfreier Prüfungen an Aramco-Standorten. Die Unterstützung des Public Investment Fund für den Kauf von Thiqah durch Elm konsolidiert die nationale digitale Plattformkapazität und integriert E-Zertifizierungsdienste mit Arbeitskräftequalifikationsprüfungen.

Technologie bleibt ein wichtiges Differenzierungsmerkmal. Anbieter, die in KI-gestützte Risserkennung, cloudbasiertes Zertifikatsmanagement und Blockchain-Authentifizierung investieren, verkürzen Bearbeitungszeiten und gewinnen Vertragsverlängerungen. Unternehmen, die bei der Automatisierung langsam sind, bleiben anfällig für Preisdruck, insbesondere bei standardisierten Boden- und Betonprüfungen. Lokalisierungsrichtlinien und Saudisierungsquoten prägen ebenfalls den Wettbewerb; Unternehmen, die saudi-arabische Ingenieure ausbilden und halten können, gewinnen regulatorisches Wohlwollen und reibungslosere Lizenzerneuerungen – ein immaterieller, aber entscheidender Vorteil bei der Ausschreibungsbewertung.

Marktführer der Prüf-, Inspektions- und Zertifizierungsbranche in Saudi-Arabien

SGS Gulf Ltd.

Intertek Saudi Arabia Ltd.

Bureau Veritas Saudi Arabia Ltd.

TÜV Rheinland Arabia Co. Ltd.

TÜV SÜD Saudi Arabia LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: NEOM Green Hydrogen Company veranstaltete eine virtuelle Karrieremesse zur Rekrutierung von Betriebs- und Wartungspersonal für das weltweit größte Grüner-Wasserstoff-Projekt mit Ziel Inbetriebnahme 2026.

- Januar 2025: PIF und Elm einigten sich auf die Übernahme von Thiqah durch Elm, um nationale digitale Kapazitäten zur Unterstützung von E-Zertifizierungs- und Konformitätsplattformen zu konsolidieren.

- Januar 2025: SASO setzte obligatorische Produkt- und Versandzertifikate für alle Importe durch, entfernte Alternativen in Form von Verpflichtungserklärungen und erhöhte die Compliance-Kontrollpunkte.

- Januar 2025: ACES International schloss den Kauf der Inspection Technology Company ab und fügte seinem saudi-arabischen Portfolio von Aramco genehmigte Dienstleistungen für zerstörungsfreie Prüfungen hinzu.

Berichtsumfang des saudi-arabischen Prüf-, Inspektions- und Zertifizierungsmarkts

| Prüfung |

| Inspektion |

| Zertifizierung |

| Intern |

| Ausgelagert |

| Konsumgüter und Einzelhandel |

| IKT und Telekommunikation |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Öl, Gas und Petrochemie |

| Energie und Versorgungsunternehmen |

| Industrielle Fertigung und Maschinenbau |

| Chemikalien und Materialien |

| Bau und Infrastruktur |

| Biowissenschaften und Gesundheitswesen |

| Lebensmittel, Landwirtschaft und Getränke |

| Sonstige (Umwelt, Nachhaltigkeit usw.) |

| Vor Ort |

| Außerhalb des Standorts / Labor |

| Ferngesteuert / Digital |

| Nach Dienstleistungsart | Prüfung |

| Inspektion | |

| Zertifizierung | |

| Nach Beschaffungsart | Intern |

| Ausgelagert | |

| Nach Branchenvertikale | Konsumgüter und Einzelhandel |

| IKT und Telekommunikation | |

| Automobil und Transport | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Öl, Gas und Petrochemie | |

| Energie und Versorgungsunternehmen | |

| Industrielle Fertigung und Maschinenbau | |

| Chemikalien und Materialien | |

| Bau und Infrastruktur | |

| Biowissenschaften und Gesundheitswesen | |

| Lebensmittel, Landwirtschaft und Getränke | |

| Sonstige (Umwelt, Nachhaltigkeit usw.) | |

| Nach Art der Leistungserbringung | Vor Ort |

| Außerhalb des Standorts / Labor | |

| Ferngesteuert / Digital |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Prüf-, Inspektions- und Zertifizierungsmarkt im Jahr 2025?

Der Sektor wurde im Jahr 2025 auf 3,64 Milliarden USD geschätzt und soll bis 2030 4,64 Milliarden USD erreichen, was einem CAGR von 4,97 entspricht.

Welche Dienstleistungsart trägt am meisten zum Umsatz im Bereich Prüfung, Inspektion und Zertifizierung in Saudi-Arabien bei?

Die Prüfung dominiert mit 55,1 % des Umsatzes im Jahr 2024 aufgrund obligatorischer Konformitätsbewertungen, die an SASO- und SFDA-Vorschriften geknüpft sind.

Welche Branchenvertikale verzeichnet das schnellste Wachstum in der Nachfrage nach Prüfung, Inspektion und Zertifizierung in Saudi-Arabien?

Biowissenschaften und Gesundheitswesen verzeichnen mit einer CAGR von 5,6 % das höchste Wachstum, da die SFDA die Aufsicht über Medizinprodukte verschärft.

Warum sind die Auslagerungsquoten bei Prüf-, Inspektions- und Zertifizierungsaktivitäten in Saudi-Arabien hoch?

Ausgelagerte Dienstleistungen machen 62,6 % der Ausgaben im Jahr 2024 aus, da sich entwickelnde Vorschriften und fortschrittliche Prüfmethoden die internen Kapazitäten der meisten Unternehmen übersteigen.

Welche Region innerhalb Saudi-Arabiens erzeugt die größte Nachfrage nach Prüfung, Inspektion und Zertifizierung?

Die Ostprovinz führt mit etwa 35 % des nationalen Umsatzes, angetrieben durch ihre dichte Öl-, Gas- und Petrochemieinfrastruktur.

Wie beeinflussen Gigaprojekte die Chancen im Bereich Prüfung, Inspektion und Zertifizierung?

Projekte wie NEOM, die Entwicklung am Roten Meer und Qiddiya erzeugen Spitzen bei Vor-Ort-Prüfungen, Umweltüberwachung und digitaler Inspektionsnachfrage, da die Bauarbeiten bis 2030 beschleunigt werden.

Seite zuletzt aktualisiert am: