Marktgröße und Marktanteil – Elektrofahrzeuge in Frankreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

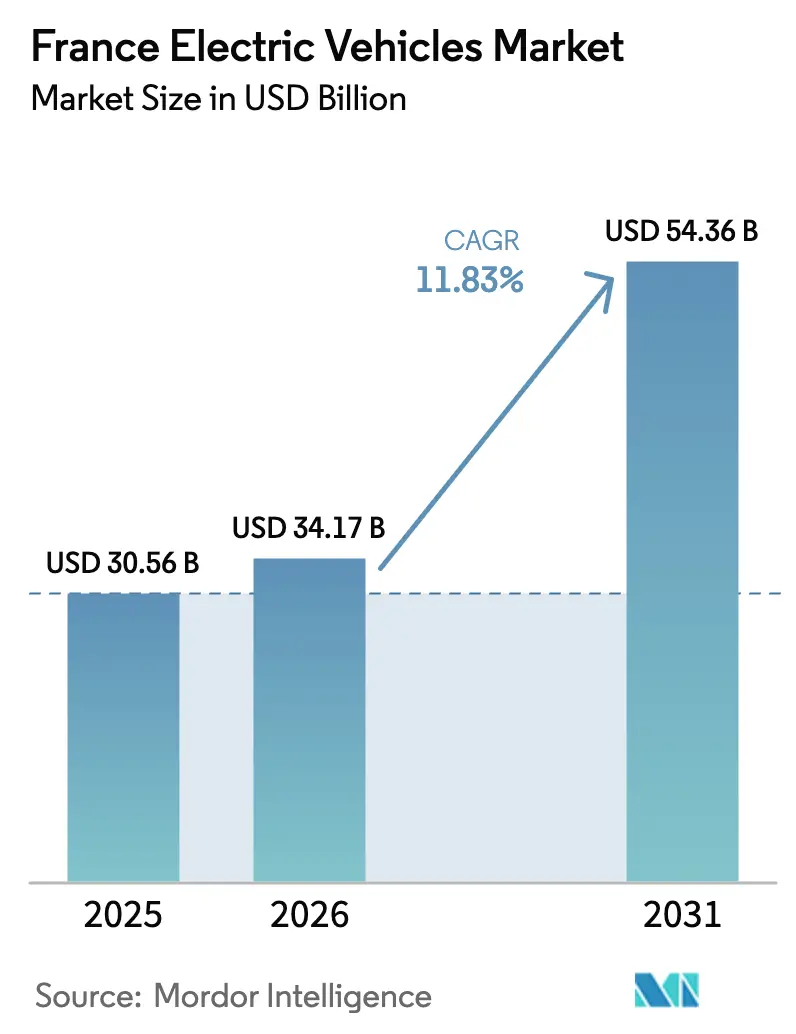

| Marktgröße im Basisjahr (2025) | 30.56 Milliarden US-Dollar |

| Marktgröße (2026) | 34.17 Milliarden US-Dollar |

| Marktgröße (2031) | 54.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.83% CAGR |

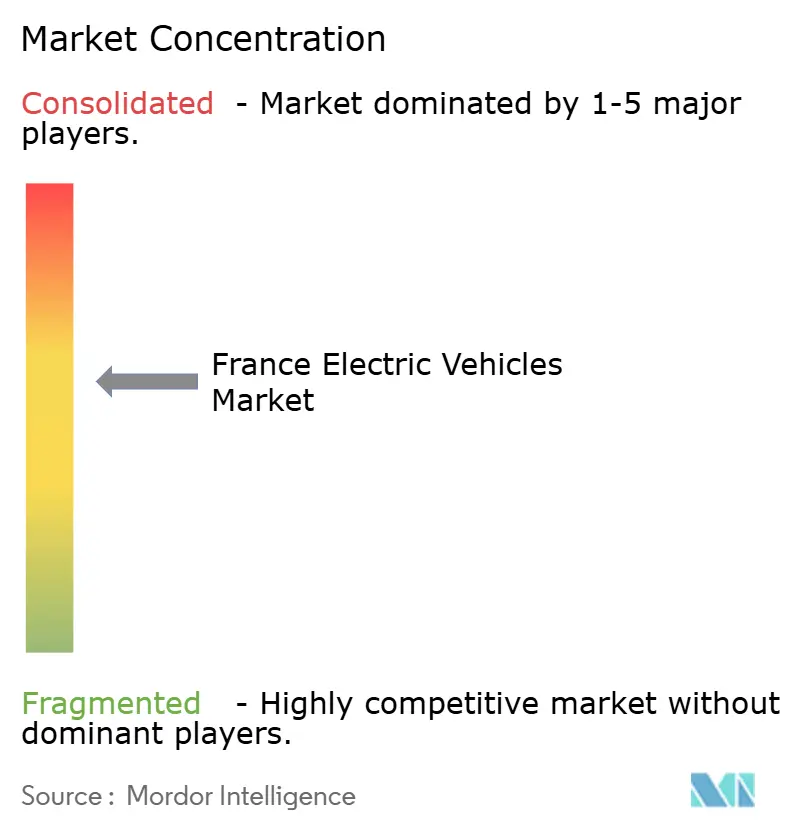

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeuge in Frankreich von Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge in Frankreich soll von USD 30,56 Milliarden im Jahr 2025 auf USD 34,17 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 54,36 Milliarden bei einem CAGR von 11,83 % über den Zeitraum 2026–2031 erreichen. Anreize wie der ökologische Bonus, ein Zuschlag für in Europa produzierte Batteriezellen und reduzierte Kraftfahrzeugsteuerbänder verringern die Kaufpreislücken und steigern die Nachfrage. Die Installation von Schnellladegeräten, die großangelegte Produktion von Batteriezellen und Vorgaben zur Elektrifizierung von Unternehmensflotten haben Skaleneffekte geschaffen und die Gesamtbetriebskosten gesenkt. Batteriepakete, die nun unter einer bestimmten Preisschwelle liegen, beschleunigen den Wandel hin zur Preisparität mit herkömmlichen Fahrzeugen. Darüber hinaus bieten inländische Gigafabriken in Hauts-de-France und Nouvelle-Aquitaine den Fahrzeugherstellern einen Puffer gegen Versorgungsschocks. Partnerschaften zwischen Automobilherstellern, Versorgungsunternehmen und Mobilitätsplattformen beschleunigen nicht nur die Elektrifizierung gemeinsam genutzter Flotten, sondern erschließen auch neue Einnahmequellen, einschließlich Fahrzeug-zu-Netz-Diensten.

Wichtigste Erkenntnisse des Berichts

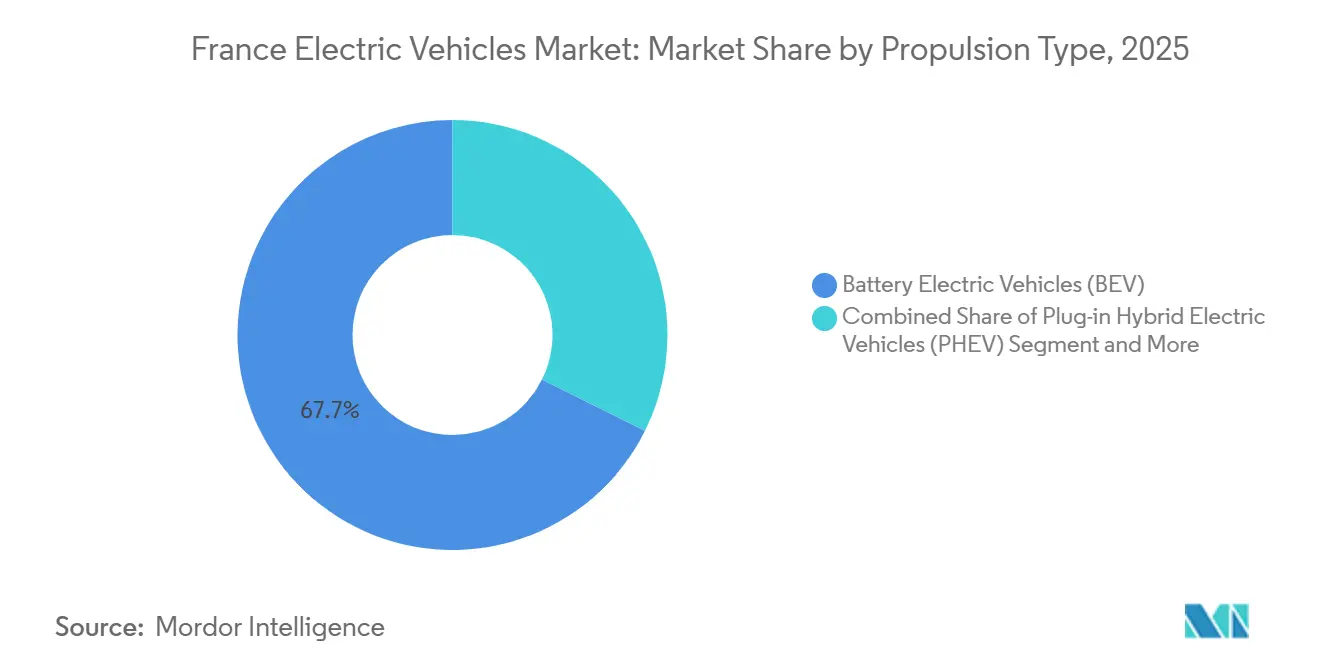

- Nach Antriebsart entfallen 67,65 % des Marktanteils für Elektrofahrzeuge in Frankreich im Jahr 2025 auf batterieelektrische Fahrzeuge; für brennstoffzellenelektrische Fahrzeuge wird bis 2031 ein CAGR von 18,37 % prognostiziert.

- Nach Fahrzeugtyp entfielen 2025 95,26 % des französischen Marktes für Elektrofahrzeuge auf Personenkraftwagen, während für schwere Lkw der höchste prognostizierte CAGR von 17,03 % von 2026 bis 2031 erwartet wird.

- Nach Ladetyp hielten AC-Einheiten mit einer Kapazität von 22 kW oder mehr im Jahr 2025 einen Anteil von 73,92 %; Ultraschnell-DC-Ladegeräte mit einer Kapazität über 150 kW sollen bis 2031 mit einem CAGR von 13,62 % wachsen.

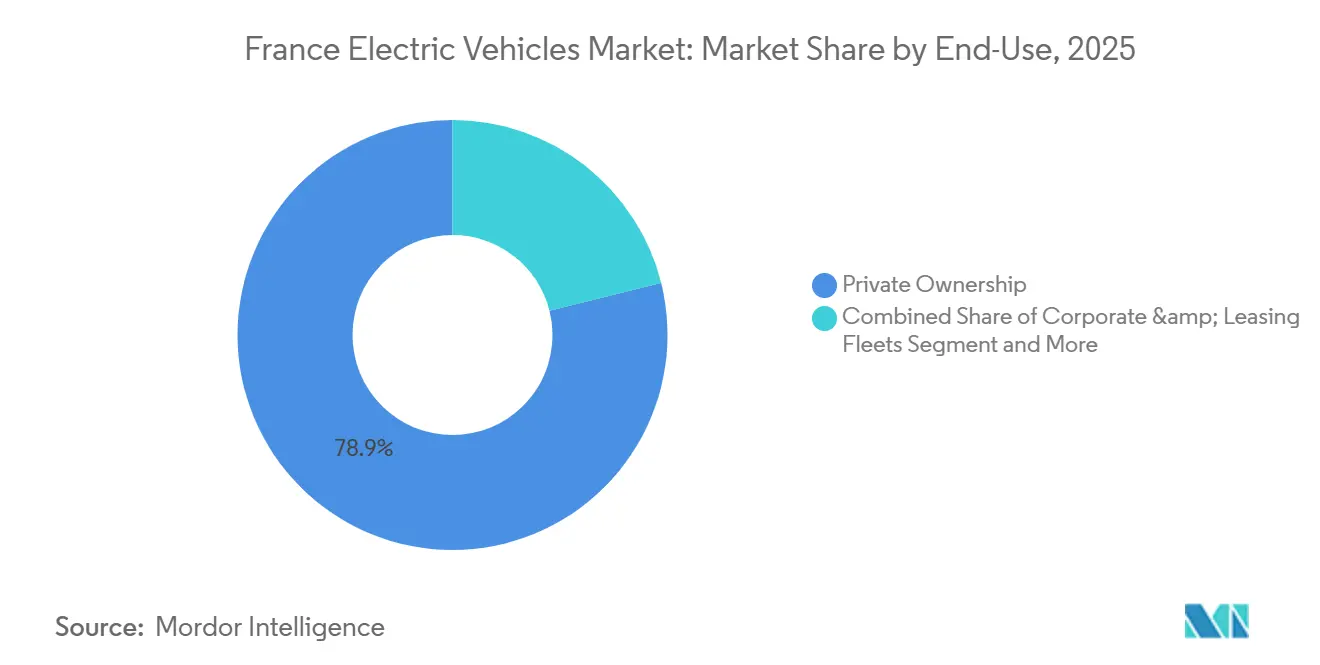

- Nach Endverwendung entfielen 78,88 % des Volumens im Jahr 2025 auf Privatbesitz, während geteilte Mobilität bis 2031 voraussichtlich mit einem CAGR von 18,56 % wachsen wird.

- Nach Batteriekapazität kontrollierten Pakete von 50–75 kWh im Jahr 2025 einen Anteil von 49,04 %; Pakete über 75 kWh sollen bis 2031 einen CAGR von 13,61 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Elektrofahrzeuge in Frankreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Kauf- und Steueranreize | +2.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur, Hauts-de-France | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Schnellladenetzes | +2.3% | Nouvelle-Aquitaine, Okzitanien, Grand Est, Pays de la Loire, Bretagne | Mittelfristig (2–4 Jahre) |

| Kosten für Lithium-Ionen-Batterien | +2.0% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Unternehmensflotten | +1.5% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Wiederverkauf von Altbatterien | +0.9% | Centre-Val de Loire, Hauts-de-France, Nouvelle-Aquitaine | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-Netz-Einnahmequellen | +0.7% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Kauf- und Steueranreize

Im Jahr 2025 senkten staatliche Rückerstattungen für qualifizierte batterieelektrische Fahrzeuge die Anschaffungskosten effektiv und steigerten die Zulassungszahlen. Eine Sozialleasing-Initiative zu monatlich EUR 100 (USD 117,87) ermöglichte 50.000 einkommensschwachen Haushalten den Zugang zu Elektrofahrzeugen, insbesondere in städtischen Gebieten. Die lokalisierte Zellenproduktion in den Stellantis ACC- und Verkor-Werken erfüllt nicht nur die Herkunftsanforderung des Anreizprogramms, sondern stärkt auch die Lieferketten. Obwohl die Bonusbeträge nach 2026 sinken werden, sollen sinkende Batteriepreise die nachlassenden Subventionen ausgleichen. Dieser politische Rahmen treibt nicht nur den unmittelbaren Absatz an, sondern lenkt den Markt langfristig auch in Richtung nachhaltiger Kostenwettbewerbsfähigkeit.

Landesweiter Ausbau des Schnellladenetzes

Öffentlich-private Zuschüsse unterstützen das Laden an Korridoren und Arbeitsplätzen und erhöhten die installierten Anschlüsse bis Ende 2025 auf rund 147.000. Ultraschnelle DC-Hubs von Mobilize und anderen Netzwerken verdreifachen die Ladegeschwindigkeit für 75-kWh-Pakete und verbessern den Komfort für Langstreckenreisen. Regionale Unterschiede bestehen weiterhin, doch die geplanten 25.000 Ultraschnellanschlüsse bis 2030 werden die Lücken entlang der Atlantik- und Mittelmeerautobahnen verringern. Dynamische Induktionsladepiloten auf der A10 nahe Paris bestätigen Lösungen für schwere Lkw bei Autobahngeschwindigkeit. Der anhaltende Ausbau verhindert, dass Ladewarteschlangen das Flottenwachstum in Zonen mit hoher Durchdringung einschränken.

Komprimierung der Kostenkurve für Lithium-Ionen-Batterien

Die Paketpreise sanken 2025 erheblich, unterschritten USD 115/kWh und brachten die Gesamtkostenparität für Massenmarktfahrzeuge bis 2027 in Reichweite. Automobilhersteller wechseln zu Lithium-Eisenphosphat-Chemien, die Energiedichte gegen Erschwinglichkeit tauschen, wie bei Modellen wie dem Scenic E-Tech. Inländische Gigafabriken, die von 13 GWh auf 40 GWh skalieren, mindern Währungs- und Frachtrisiken. Lieferketteniniativen, darunter eine für 2028 geplante Nickel-Kobalt-Raffinerie, zielen darauf ab, den vorgelagerten Wert zu lokalisieren und die Volatilität bei Rohstoffen abzupuffern. Das Ergebnis ist eine stetige Erosion der Aufpreise gegenüber Fahrzeugen mit Verbrennungsmotor.

Vorgaben zur Elektrifizierung von Unternehmensflotten

Das Mobilitätsorientierungsgesetz verpflichtet Flotten mit mehr als 100 Fahrzeugen, bis 2027 einen emissionsarmen Anteil von 40 % und bis 2030 von 70 % zu erreichen[1]„LOM-Gesetz: Alles, was Sie über die Erneuerung von Fahrzeugflotten wissen müssen”, SoFLEET, sofleet.eu. Die Einhaltung treibt den Masseneinkauf von Transportern und Lkw voran, fördert das OEM-Volumen und stabilisiert die Restwerte. Die Einführung schwerer Lkw beschleunigt sich in Niedrigemissionszonen wie Paris, Lyon und Marseille, wo Dieselbeschränkungen verschärft werden. Dedizierte Lkw-Rastplatzladung und Batteriereichweiten von 400 Kilometern ermöglichen regionale Logistik ohne Routenunterbrechung. Nicht konforme Flotten riskieren Bußgelder und Reputationsschäden, was den Umstellungstrend verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Listenpreis von Elektrofahrzeugen gegenüber Fahrzeugen mit Verbrennungsmotor | -1.8% | Hauts-de-France, Nouvelle-Aquitaine, Bretagne, Normandie | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßige Ladeabdeckung im ländlichen Raum | -1.2% | Bretagne, Normandie, Centre-Val de Loire, Bourgogne-Franche-Comté | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe | -0.8% | Hauts-de-France, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes | Langfristig (≥ 4 Jahre) |

| Kompetenzlücke im Handel | -0.5% | Okzitanien, Grand Est, Pays de la Loire | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höherer Anschaffungslistenpreis von Elektrofahrzeugen gegenüber Fahrzeugen mit Verbrennungsmotor

Batterieelektrische Fahrzeuge wurden im Durchschnitt mit einem erheblichen Preisaufschlag gegenüber Verbrennungsäquivalenten verkauft. Anreize schließen die Lücke nur teilweise für Haushalte in Regionen, in denen das Medianeinkommen mehr als 10 % unter dem nationalen Durchschnitt liegt. Einstiegsmodelle unter EUR 25.000 (USD 29.467) erzielen einen begrenzten Marktanteil, sodass die meisten Käufer in höheren Preissegmenten verbleiben. Preissenkungen der Automobilhersteller signalisieren Wettbewerbsdruck, gefährden jedoch die Margen. Bis die Batteriepreise nahe USD 100/kWh fallen, werden preissensible Verbraucher, insbesondere in ländlichen Departements, Käufe aufschieben.

Ungleichmäßige Ladeabdeckung im ländlichen Raum

Die Ladedichte auf Departementsebene variiert stark, wobei mehrere bevölkerungsarme Gebiete weniger als 150 Ladepunkte aufweisen. Förderungsprogramme für Autobahnen und Arbeitsplätze bevorzugen städtische Korridore und lassen Nebenstraßen unterversorgt. Reichweitenangst schreckt ländliche Haushalte ab, die auf öffentliche Infrastruktur statt auf Heimladung angewiesen sind. Die hohen Kapitalkosten für Ultraschnell-DC-Einheiten begrenzen private Investitionen in dünn besiedelten Gebieten. Sofern kommunale Budgets oder Genossenschaftsmodelle die Lücke nicht schließen, wird die regionale Akzeptanz zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Wasserstoff gewinnt an Bedeutung, während batterieelektrische Fahrzeuge ein Plateau erreichen

Batterieelektrische Fahrzeuge hielten 2025 einen Anteil von 67,65 %, gestützt durch dichte Ladenetze in Ballungsräumen. Brennstoffzellenelektrische Fahrzeuge skalieren mit einem CAGR von 18,37 %, unterstützt durch EUR 9 Milliarden an Wasserstoffförderung und einem Ziel von 1.000 Tankstellen bis 2030. Die inländische Produktion von Brennstoffzellen-Transporter-Modellen in Hordain bietet eine Reichweite von 400 Kilometern mit fünfminütigem Betanken und eignet sich damit für Logistikbetreiber. Plug-in-Hybride gehen zurück, da Käufer auf reine Batterieformate umsteigen, sobald die Infrastrukturbedenken nachlassen.

Die Einführung von Brennstoffzellen konzentriert sich auf Schwerlast- und Hochnutzungsflotten, bei denen die Nutzlasterhaltung die Wasserstoffkosten überwiegt. Brennstoffzellen-Personenwagenmodelle bleiben selten, doch die Lieferantenkapazität für Stacks und Tanks hat sich ausgereift. Staatliche Stationsziele implizieren Investitionen von EUR 3–5 Millionen (USD 3,54–5,89 Millionen) pro Standort, was anspruchsvoll, aber erreichbar ist, wenn Elektrolyseurprojekte mit überschüssiger erneuerbarer Erzeugung übereinstimmen. Wasserstoff ergänzt daher das dominante Batteriesegment im französischen Markt für Elektrofahrzeuge, anstatt es zu verdrängen.

Nach Fahrzeugtyp: Schwere Lkw übertreffen den Anstieg bei Personenkraftwagen

Personenkraftwagen machten 2025 95,26 % der Zulassungen aus, angetrieben durch eine breite Modellvielfalt, sinkende Batteriepreise und die Vertrautheit der Verbraucher mit dem Heimladen. Schwere Lkw, ausgehend von einer niedrigen Basis von 2.000 Einheiten, verzeichnen einen CAGR von 17,03 %, da Frachtunternehmen Niedrigemissionszonen in Paris, Lyon und Marseille navigieren, was obligatorische Diesel-Ausstiegsphasen auslöst. Hochleistungsladegeräte, die alle 60–80 Kilometer entlang der A7- und A10-Korridore aufgestellt sind, reduzieren die Standzeiten auf 45 Minuten und machen elektrische Nahverkehrsfahrten über 400 Kilometer wirtschaftlich rentabel. Kommunale Subventionen für elektrische Müllfahrzeuge, Baufahrzeuge und Lieferfahrzeuge erweitern den adressierbaren Markt zusätzlich. Infolgedessen beginnt die Elektrifizierung des Güterverkehrs, die historische Volumenlücke zwischen Nutzfahrzeug- und Personenkraftwagnachfrage im französischen Markt für Elektrofahrzeuge zu verringern.

Leichte Nutzfahrzeuge, darunter der Renault Kangoo E-Tech und der Citroën ë-Berlingo, sprechen Handwerker an, die Transporter über Nacht an Depots in Hauts-de-France und Nouvelle-Aquitaine laden können. Stadt- und Überlandbusse, angetrieben von Alstoms Aptis- und Ivecos E-Way-Plattformen, erreichten einen Anteil von 0,8 %, da Kommunen Null-Emissions-Ziele für den öffentlichen Nahverkehr durchsetzten. Die rasche Einführung von Lkw zieht Batterieleasing-Modelle an, die Investitionskosten für Pakete von den Bilanzen der Spediteure verlagern und die Werterhaltung am Ende der Nutzungsdauer garantieren. Der Lkw-Hersteller Scania hat bekannt gegeben, dass seine Elektro-Lkw voraussichtlich Anfang 2026 das kommerziell verfügbare Megawatt-Ladesystem (MCS) nutzen werden[2]„Scania stellt MCS-Schnellladesystem auf der EVS38 vor – eine neue Ära für den schweren Elektrotransport”, Scania. Unterdessen zielen dedizierte Pilotprojekte für das MCS, die für 2026 geplant sind, darauf ab, die Standzeiten auf unter 30 Minuten zu reduzieren und den Weg für echte Langstreckenelektrifizierung zu ebnen. Zusammen deuten diese Entwicklungen auf einen erheblichen Schub für die Güterverkehrssegmente im französischen Markt für Elektrofahrzeuge hin.

Nach Ladetyp: Ultraschnelle Infrastruktur entwickelt sich zum Wachstumsführer

AC-Laden über 22 kW hielt 2025 einen Anteil von 73,92 %, da die durchschnittlichen Hardwarekosten in Wohn-, Arbeitsplatz- und Straßenrandbudgets passen. Ultraschnelle DC-Anschlüsse über 150 kW erzielen einen CAGR von 13,62 % und ermöglichen es 75-kWh-Paketen, in unter 20 Minuten einen Ladezustand von etwa 80 % zu erreichen, was umsatzstarke Geschäftsmodelle wie Fahrdienstvermittlung unterstützt. Autobahncluster entlang des Paris-Lyon-Marseille-Korridors reduzieren die Reisezeiten zwischen Städten und unterstützen den Einsatz von Elektro-Lkw. Das wachsende Netz verankert auch Touristenströme in Richtung Provence-Alpes-Côte d'Azur und Nouvelle-Aquitaine, wo saisonale Spitzen früher langsamere öffentliche Ladegeräte belasteten. Folglich erweitert die Vielfalt der Ladeinfrastruktur die demografische Reichweite des Marktes und erhält gleichzeitig ein ausgewogenes Wachstum aufrecht.

Dynamische Induktionsladepiloten auf der A10 bestätigen die technische Machbarkeit des kontinuierlichen Ladens bei Autobahngeschwindigkeit, obwohl die Kapitalintensität eine großflächige Einführung verzögert. AC bleibt der Standard für tägliche Wohn- und Arbeitsplatzzyklen und profitiert von niedrigeren Tarifen und ausreichend Standzeit. Gleichzeitig bedient Ultraschnell-DC zeitkritische Reisesegmente, die schnelle Umschlagszeiten erfordern. Neue Tarifstrukturen, die das Laden außerhalb der Spitzenzeiten belohnen, ermutigen Nutzer, die Energieaufnahme zwischen langsamen nächtlichen Aufladungen und schnellen Tagesboosts aufzuteilen. Der anhaltende Ausbau beider Technologien wird eine nahtlose landesweite Abdeckung für den Markt für Elektrofahrzeuge in Frankreich unterstützen.

Nach Endverwendung: Geteilte Mobilität wächst am schnellsten

Privatbesitz behielt 2025 einen Anteil von 78,88 %, gestützt durch eine starke Haushaltsnachfrage in Île-de-France und Auvergne-Rhône-Alpes, wo die öffentliche Ladedichte erheblich hoch ist. Unternehmensleasing-Flotten sehen sich Quoten gegenüber, die bis 2030 auf einen emissionsarmen Anteil von 70 % steigen, was Massenbestellungen für Transporter und Poolfahrzeuge antreibt. Staatliche und kommunale Flotten machten 4,5 % aus, angetrieben durch Sauberluftmandate für Taxis, Müllfahrzeuge und Fahrzeuge des öffentlichen Dienstes. Geteilte Mobilität soll am schnellsten wachsen, da App-basierte Betreiber Elektroflotten ausbauen, um Betriebskosten zu senken und Stadteinfahrtsvorteile zu nutzen. Diese Mischung zeigt den Wandel des Marktes von frühen Adopterhaushalten hin zu diversifizierteren, nutzungsintensiven Kundengruppen.

Fahrdienstvermittlungsplattformen in Paris und Lyon bieten rein elektrische Buchungsoptionen an und ziehen umweltbewusste Fahrgäste an, die bereit sind, einen moderaten Fahrpreisaufschlag zu zahlen. Carsharing-Programme nutzen vergünstigte Wohnparklizenzen und Befreiungen von der Staugebühr, sodass Flotten in dicht besiedelten Bezirken profitabel skalieren können. Peer-to-Peer-Miet-Apps fügen dem Angebotpool inaktive, privat genutzte Elektrofahrzeuge hinzu, steigern die Auslastungsraten und absorbieren Restkapazitäten. Staatliche Flottenengagements garantieren einen robusten Sekundärmarkt für drei bis fünf Jahre alte Elektrofahrzeuge, stützen die Restwerte und senken die Leasingpreise für Folgebesitzer. Zusammen beschleunigen diese Faktoren den Übergang zu dienstleistungsbasierten Mobilitätsmodellen innerhalb der Marktanteilslandschaft des Marktes für Elektrofahrzeuge in Frankreich.

Nach Batteriekapazität: Größere Pakete gewinnen Marktanteile

Batteriepakete von 50–75 kWh hielten 2025 einen Anteil von 49,04 % und balancierten eine Reichweite von 350 bis 450 Kilometern mit Preispunkten nahe EUR 35.000 (USD 41.254) für Mainstream-Käufer. Modelle unter EUR 30.000 (USD 35.360) wie der kommende Renault 5 nutzen Lithium-Eisenphosphat-Zellen, um sich in diesem Sweet Spot zu positionieren. Pakete über 75 kWh verzeichnen einen CAGR von 13,61 %, da Premium-SUVs und Oberklasse-Limousinen Reichweiten von 550 Kilometern und schnelle Ladekapazitäten von 250 kW erfordern. Städte mit dichter Ultraschnellinfrastruktur, insbesondere Paris und Marseille, weisen eine höhere Akzeptanz dieser Fahrzeuge mit größerer Kapazität auf. Die gestaffelte Batterielandschaft orientiert sich daher eng an regionalen Einkommensgefällen und der Reife des Ladenetzes.

Bis 2027 sollen laufende Innovationen in der Zellchemie die Kosten für mittelgroße kWh-Pakete unter EUR 100 (USD 117,87) pro kWh senken und ihre zentrale Rolle im französischen Markt für Elektrofahrzeuge festigen. Fahrzeughersteller erforschen Hochmangan- und halbfeste Elektrolytformate und streben erhebliche Energiedichtesteigerungen ohne den Einsatz von Kobalt an. In Île-de-France entscheiden sich Premium-Käufer für größere kWh-Pakete, die ideal für Langstreckenfahrten und Fahrten zu Zweitwohnsitzen in der Provence oder der Bretagne sind. Unterdessen bedienen Mikro-Stadtautos mit kleineren kWh-Paketen einkommensschwache, städtisch orientierte Nutzer, die den Listenpreis über die Reichweite stellen. Diese Mikro-Autos gewinnen durch das monatliche Sozialleasing-Programm zu EUR 100 (USD 117,87) zusätzlich an Zugkraft. Diese Dynamik hat eine dreistufige Kapazitätsstruktur hervorgebracht, die sich geschickt an Frankreichs vielfältige Mobilitätsmuster anpasst.

Geografische Analyse

Île-de-France erfasste 2025 den Großteil der Zulassungen aufgrund von Einkommen, die erheblich über dem nationalen Median liegen, und über 25.000 öffentlichen Ladepunkten. Null-Emissions-Zonenmandate in Paris und die Präsenz zahlreicher Unternehmenszentralen schaffen einen positiven Kreislauf aus privater und Flottenachfrage. Die Dichte der Ultraschnellladegeräte unterstützt eine hohe Auslastung bei Fahrdienstvermittlern, während Fahrzeug-zu-Netz-Piloten die Tarifunterschiede der Region nutzen. Auvergne-Rhône-Alpes profitiert von Fertigungsclustern für elektrische Antriebsstränge in Lyon und der frühen Einführung durch lokale Logistikflotten. Hochgebirgsstraßennetze rund um die Alpen unterstreichen die Bedeutung der Reichweitenerhaltung bei Kälte und veranlassen die weitverbreitete Installation von 150-kW-Ladegeräten entlang der Autobahnen A43 und A48.

Provinzstädte wie Grenoble fördern das Laden am Straßenrand über AC durch vergünstigte Parkgebühren und erweiterten Wohnzugang. Der Anteil von Provence-Alpes-Côte d'Azur wird durch Touristenverkehr und sonnenreiche Netze angetrieben, die mit der Tagesladenachfrage übereinstimmen. Küstenautobahn-Korridore beherbergen dichte Ultraschnell-Hubs, die Langstreckenfahrten in das benachbarte Spanien und Italien ermöglichen. Die Elektrifizierung kommunaler Flotten in Marseille und Nizza verankert die öffentliche Nachfrage, während eine hohe Solarstromerzeugung intraday-Preisvolatilität schafft und die Fahrzeug-zu-Netz-Erträge maximiert.

Hauts-de-France, Nouvelle-Aquitaine und Okzitanien machten zusammen 25 % des Volumens aus, unterstützt durch ADVENIR-geförderte Autobahnkorridore, jedoch durch Ladelücken im ländlichen Raum eingeschränkt. Bretagne und Normandie lagen mit einem kombinierten Anteil von unter 10 % zurück, was auf eine geringe Ladegeräteinstallation in dünn besiedelten Kantonen zurückzuführen ist. Gezielte öffentliche Förderprogramme und kommunale Energiegenossenschaften zielen darauf ab, diese regionalen Unterschiede zu schließen und ein konsistentes landesweites Wachstum des französischen Marktes für Elektrofahrzeuge zu erschließen.

Wettbewerbslandschaft

Der französische Markt für Elektrofahrzeuge weist eine moderate Konzentration auf, doch dieses Oligopol sieht sich einer Erosion durch die chinesischen Marktteilnehmer BYD und MG Motor (SAIC) ausgesetzt, die Frankreich als ihr drittgrößtes Ziel einstufen. Inländische Marktführer sind stark positioniert, sehen sich jedoch einem schärferen Importwettbewerb gegenüber. Die Renault Group verkaufte 2024 277.297 Elektroeinheiten im Inland auf der Grundlage der Renault 5- und Megane E-Tech-Linien. Stellantis platzierte 452.900 elektrifizierte Modelle unter Peugeot, Citroën und DS und investierte EUR 1,5 Milliarden (~USD 1,7 Milliarden) in Leapmotor International, um die Entwicklung kostengünstiger Plattformen zu beschleunigen.

Tesla erhält den Markenwert aufrecht, kürzt jedoch die Margen durch Preissenkungen, um den Marktanteil zu verteidigen. Volkswagen und Hyundai liegen hinter den inländischen Platzhirschen zurück, da die frankreichspezifische Produktion begrenzt ist, was Raum für Herausforderer schafft. Die chinesischen Marken BYD und MG Motor prüfen inländische Montagestandorte und nutzen kostenkonkurrenzfähige Modelle, um am durch Importzölle definierten Premium zu nagen.

Chancen in weißen Flecken konzentrieren sich unterhalb von EUR 25.000 (USD 29.467), wo nur zwei hochvolumige Modelle konkurrieren, sowie bei Brennstoffzellen-Personenwagen, wo keine Mainstream-Einträge existieren. Die technologische Differenzierung konzentriert sich nun auf bidirektionales Laden; Renaults Mobilize bietet zertifizierte Fahrzeug-zu-Netz-Dienste an, eine Funktion, die in Teslas französischem Angebot fehlt. Die Einhaltung von ISO 15118-20 ab 2027 wird das technische Spielfeld ebnen und Fahrzeughersteller belohnen, die die Integration über Modellreihen hinweg beschleunigen.

Branchenführer im Markt für Elektrofahrzeuge in Frankreich

Volkswagen AG

Renault S.A.

Tesla Inc.

Hyundai Motor Group

Stellantis N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Frankreich eröffnete einen 1,5 Kilometer langen dynamischen Induktionsladepiloten auf der Autobahn A10, der es Lkw ermöglicht, bei Autobahngeschwindigkeit zu laden.

- Juni 2025: Polestar trat in den französischen Markt ein und machte sein vollständiges batterieelektrisches Portfolio für lokale Verbraucher verfügbar.

- Mai 2025: Nissan stellte den vollständig elektrischen Micra der sechsten Generation vor und belebte damit einen beliebten B-Segment-Markennamen für europäische Käufer.

- Januar 2025: Kempower ging eine Partnerschaft mit Mobilize ein, um Schnell-DC-Hubs in der Nähe von Renault-Händlern und Autobahnrouten in ganz Frankreich zu installieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den französischen Markt für Elektrofahrzeuge als den jährlichen Wert, der aus neuen batterie-elektrischen, Plug-in-Hybrid- und Brennstoffzellen-Pkw sowie Nutzfahrzeugen generiert wird, die für den Straßenverkehr im französischen Mutterland zugelassen sind. Sie erfasst den Ab-Werk-Umsatz und berechnet, sofern dieser nicht offengelegt wird, den Ab-Werk-Wert aus durchschnittlichen Transaktionsdaten neu, die Mordor-Analysten auf konstante USD-Werte von 2024 standardisieren.

Ausschluss aus dem Anwendungsbereich: Niedriggeschwindigkeits-Zweiräder, Offroad-Maschinen und eigenständige Ladeausrüstungen sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Antriebsart

- Batterieelektrische Fahrzeuge (BEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellenelektrische Fahrzeuge (FCEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Schrägheck

- Limousine

- SUV (Sport Utility Vehicle)

- MUV (Multi Utility Vehicle)

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge (LNF)

- Schwere Lkw

- Stadt- und Überlandbusse

- Personenkraftwagen

- Nach Ladetyp

- AC (größer als oder gleich) 22 kW (Normal)

- DC 22–150 kW (Schnell)

- DC unter 150 kW (Ultraschnell)

- Nach Endverwendung

- Privatbesitz

- Unternehmens- und Leasingflotten

- Staatliche und kommunale Flotten

- Geteilte Mobilität (Carsharing/Fahrdienstvermittlung)

- Nach Batteriekapazität

- Weniger als 50 kWh

- 50–75 kWh

- Über 75 kWh

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen französische Händlergruppen, Flottenleasing-Manager, Netzplaner und Batterierecycler in den Regionen Île-de-France, Auvergne-Rhône-Alpes und Nouvelle-Aquitaine. Die Gespräche liefern aktuelle Erkenntnisse zu Handelsspannen im Einzelhandel, Laderverfügbarkeit und erwarteten Anreizkürzungen, die wir mit einer kurzen Online-Umfrage unter potenziellen EV-Käufern zusammenführen, um Elastizitätsannahmen zu verfeinern.

Desk Research

Wir beginnen damit, das Universum der Fahrzeuge und regulatorischen Auslöser durch frei verfügbare erstrangige Quellen wie Eurostat-Neuzulassungen, die CO2-Datenbank des französischen Ministeriums für ökologischen Wandel, IEA-EV-Bestandstabellen und ACEA-Quartals-Dashboards nach Kraftstofftyp zu kartieren. Unternehmenseinreichungen, Investorenpräsentationen und Pressemitteilungen geben Aufschluss über OEM-Einführungskalender, Batteriebeschaffungspläne und indikative durchschnittliche Verkaufspreise, die anschließend über D&B Hoovers- und Dow Jones Factiva-Abfragen validiert werden. Handelsströme für Lithium-Ionen-Akkus werden aus Volza-Versanddaten rekonstruiert, um die Importabhängigkeit zu beurteilen. Diese Materialien bilden die Grundlage unserer historischen Nachfragekurve und Preisstaffelung.

Makroökonomische Zeitreihen, verfügbares Haushaltseinkommen, Stromtarife und Brent-gebundene Kraftstoffkosten werden von INSEE, CRE bzw. EIA erhoben und helfen uns, Wechselanreize zu erklären. Die oben genannten Beispiele sind illustrativ; zahlreiche weitere offene und abonnementbasierte Quellen fließen in die Datenerhebung, Plausibilitätsprüfungen und Klärungen ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit den jährlichen Leichtfahrzeugverkäufen und -beständen und wendet dann antriebsspezifische Durchdringungsraten, durchschnittliche Batteriekapazitäten und kalibrierte ASPs an, um Umsatzpools abzuleiten. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups für die fünf führenden OEM-Werke und Stichproben von Händlerrechnungen, testen die Plausibilität und markieren Lücken, bevor die Gesamtwerte angepasst werden. Zu den wichtigsten verfolgten Variablen gehören Bonus-écologique-Beträge, Laderdichte pro 1.000 Einwohner, Batteriepack-$/kWh und Benzin-Diesel-Preisdifferenzen. Vorausschauende Projektionen verwenden eine multivariate Regression, kombiniert mit ARIMA, um sowohl strukturelle politische Veränderungen als auch kurzfristige Makroschocks zu erfassen, mit Szenarioanpassungen aus dem Expertenkonsens, wenn sich Anreize mitten im Zyklus ändern. Fehlende Eingaben werden durch gewichtete Interpolation aus angrenzenden Jahren und vergleichbaren Kohorten ergänzt.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine zweistufige Analysten-Überprüfung: statistische Ausreißererkennung, gefolgt von Varianz-Querprüfungen anhand unabhängiger Datensätze. Wesentliche Abweichungen lösen einen Rückruf an mindestens einen früheren Befragten aus. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen innerhalb von vier Wochen nach wichtigen politischen Ankündigungen.

Warum unsere Ausgangsbasis für den französischen Elektrofahrzeugmarkt Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Anwendungsbereiche, Diskontierungssätze und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Ladegeräte mit Fahrzeugen gebündelt werden, die Behandlung von Flottenleasing-Umsätzen, der Zeitpunkt der Wechselkursanwendung und wie aggressiv Verschrottungsaltersprofile auf die Prognose von Ersatzverkäufen angewendet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 34,17 Mrd. (2025) | Mordor Intelligence | - |

| USD 40,03 Mrd. (2024) | Global Consultancy A | Beinhaltet Ladegeräte und Zweiräder; basiert auf Listenpreisen ohne ASP-Normalisierung |

| USD 21,56 Mrd. (2025) | Regional Consultancy B | Schließt Nutzfahrzeuge aus und verwendet ein konservatives Auslaufszenario für den Bonus écologique |

| USD 14,20 Mrd. (2023) | Industry Databook C | Zählt nur Personenkraftwagen und weist den Ab-Werk-Umsatz vor Steuern aus |

Insgesamt zeigt der Vergleich, dass Mordors ausgewogener Ansatz, wenn Anwendungsbereich, Anreize und Preisgestaltung auf disziplinierte Weise aufeinander abgestimmt sind, eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Elektrofahrzeuge in Frankreich im Jahr 2025?

Im Jahr 2025 erreichte der französische Markt für Elektrofahrzeuge eine Größe von USD 30,56 Milliarden.

Welcher Fahrzeugtyp wächst in Frankreich am schnellsten?

Schwere Lkw verzeichnen das höchste Wachstum mit einem CAGR von 17,03 %, da Frachtbetreiber auf Niedrigemissionszonenregeln reagieren.

Welchen Anteil halten batterieelektrische Fahrzeuge?

Batterieelektrische Fahrzeuge machten 2025 67,65 % der Zulassungen aus und lagen damit weit vor Plug-in-Hybriden und Brennstoffzellenmodellen.

Wie viele öffentliche Ladepunkte hat Frankreich?

Das Netz überstieg Ende 2025 147.000 Anschlüsse, wobei Ultraschnelleinheiten über 150 kW entlang der wichtigsten Autobahnen rasch ausgebaut werden.

Seite zuletzt aktualisiert am: