Belgien E Bike Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.99 Milliarden US-Dollar |

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Belgien E Bike Marktanalyse von Mordor Intelligence

Die Größe des Belgien E Bike Marktes wird voraussichtlich von USD 0,99 Milliarden im Jahr 2025 auf USD 1,03 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,97 % über 2026–2031 USD 1,25 Milliarden erreichen. Die stetige Expansion resultiert aus mehrschichtigen Steueranreizen, einem dichten Netz geschützter Fahrradwege und einem anhaltenden Kraftstoffpreisdruck, der elektrische Zweiräder für Strecken zwischen 5 km und 15 km attraktiv hält. Die regulatorische Unterscheidung zwischen 25-km/h-Pedelecs und 45-km/h-Schnellpedelecs hat unterschiedliche Teilsegmente hervorgebracht. Gleichzeitig gestaltet eine fünfjährige Verlängerung der EU-Antidumpingzölle auf chinesische Importe die Beschaffungsstrategien zugunsten europäischer Montagebetriebe um. Das staatlich geförderte Leasing für Bundesbeamte und Lehrkräfte normalisiert E Bike-Abonnements, und ein rasch reifender Gebrauchtmarkt fördert kurze Erneuerungszyklen, die den Technologiewechsel beschleunigen. Auf Produktebene veranschaulichen Hochkapazitätsbatterien mit 1.400 Wh und Mittelmotor-Getriebeeinheiten, wie sich der belgische E Bike Markt von der frühen Adoptionsphase hin zu einer Premium-Leistungspositionierung entwickelt.

Wesentliche Erkenntnisse des Berichts

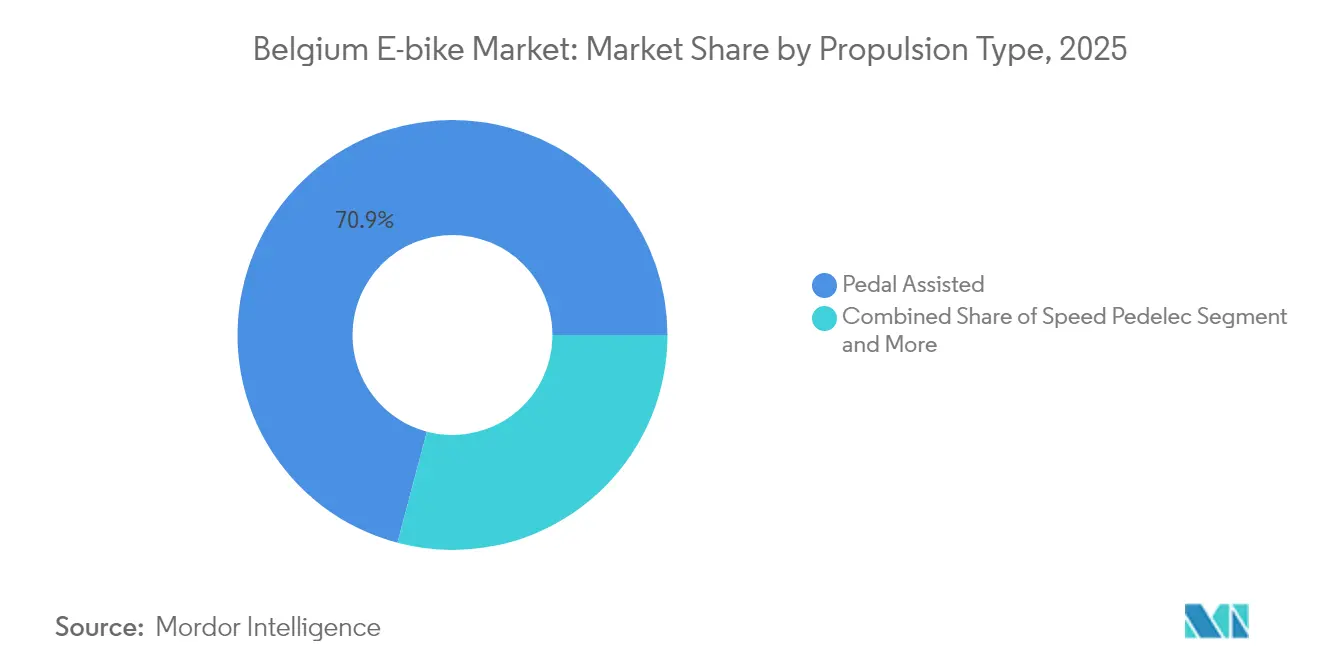

- Nach Antriebsart führten pedalunterstützte Systeme mit einem Marktanteil von 70,88 % am belgischen E Bike Markt im Jahr 2025; Schnellpedelecs werden voraussichtlich bis 2031 einen CAGR von 4,02 % verzeichnen.

- Nach Anwendungsart entfielen Stadt-/Stadtmodelle auf 64,05 % der Belgien E Bike Marktgröße im Jahr 2025, während Cargo-/Nutzfahrzeugvarianten voraussichtlich mit einem CAGR von 4,06 % bis 2031 wachsen werden.

- Nach Batterietyp machten Lithium-Ionen-Systeme 87,35 % des belgischen E Bike Marktanteils im Jahr 2025 aus und entwickeln sich mit einem CAGR von 4,09 % bis 2031.

- Nach Motorposition hielten Nabenmotoren 56,05 % des belgischen E Bike Marktanteils im Jahr 2025, während Mittelmotorsysteme voraussichtlich mit einem CAGR von 4,13 % bis 2031 expandieren werden.

- Nach Antriebssystem beherrschten Kettenantriebe 82,95 % des Umsatzes 2025, während Riemenantriebskonfigurationen voraussichtlich den schnellsten CAGR von 3,99 % bis 2031 verzeichnen werden.

- Nach Motorleistung repräsentierte die Klasse unter 250 W 66,58 % der Belgien E Bike Marktgröße im Jahr 2025, und 351–500 W wird voraussichtlich mit einem CAGR von 4,16 % über 2026–2031 expandieren.

- Nach Preisklasse entfiel auf die Klasse USD 1.500–2.499 ein Anteil von 39,45 % der Belgien E Bike Marktgröße im Jahr 2025; Modelle mit einem Preis von USD 2.500–3.499 werden voraussichtlich mit einem CAGR von 4,10 % über 2026–2031 wachsen.

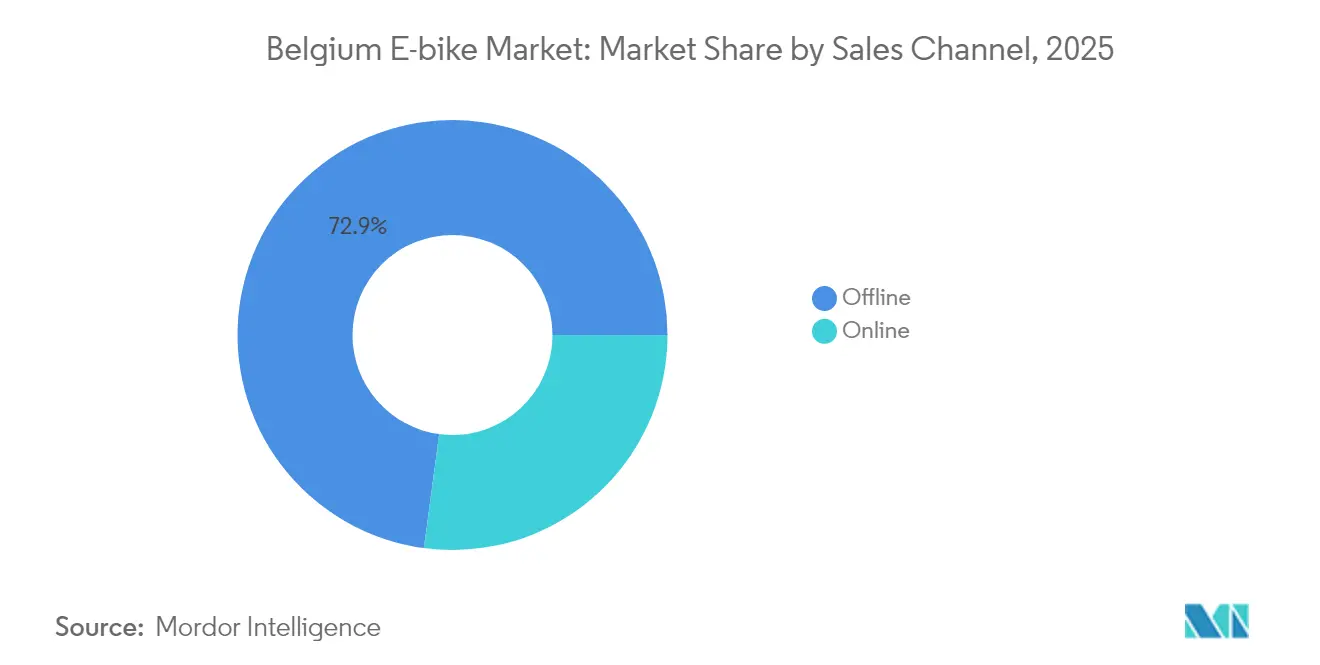

- Nach Vertriebskanal hielt der stationäre Einzelhandel 72,88 % des Umsatzes 2025, doch Online-Direktvertriebsplattformen werden bis 2031 einen CAGR von 4,01 % verzeichnen.

- Nach Endverwendung entfielen auf den privaten und familiären Bereich 63,02 % der Nachfrage 2025, während gewerbliche Lieferflotten voraussichtlich den höchsten CAGR von 4,03 % während des Prognosezeitraums verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Belgien E Bike Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Kaufanreize | 0.8% | National, mit regionalen Unterschieden in Flandern, Wallonien, Brüssel | Mittelfristig (2–4 Jahre) |

| Reformen des betrieblichen Mobilitätsbudgets | 0.7% | National, Bundesbeamte und Bildungssektor | Mittelfristig (2–4 Jahre) |

| Geschütztes Fahrradwegenetz | 0.6% | National, konzentriert im flämischen Fahrradschnellwegnetz | Langfristig (≥ 4 Jahre) |

| Steigende Kraftstoffpreise veranlassen Pendler zum Umstieg | 0.5% | National, städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Batterie-Leasing und Kreislaufwirtschaft | 0.4% | National, mit städtischer Pilotkonzentration | Mittelfristig (2–4 Jahre) |

| Mikro-Hub-Schnellpedelec-Logistik | 0.3% | Städtische Gebiete, konzentriert in Brüssel, Antwerpen, Gent | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kaufanreize für E Bikes

Stapelbare Subventionen senken die Eigenkosten um zwei Fünftel, wenn die föderalen Kilometergelder von EUR 0,35 pro Kilometer mit den Nullemissionszuschüssen Flanderns und den auf einen Höchstbetrag begrenzten Bruxell'Air-Inzahlungnahmegutscheinen Brüssels kombiniert werden [1]„Vademecum Fietsvoorzieningen,” Flämische Regierung, Flemishgov.be . Kommunale Programme, wie der einkommensgestaffelte Rabatt der Gemeinde Wanze, weiten die Förderberechtigung aus und ermöglichen es preissensiblen Nutzern, früher in den belgischen E Bike Markt einzusteigen. Jüngst hat die Ausweitung des Leasings auf eine erhebliche Anzahl von Beamten und Beschäftigten im Bildungswesen die institutionelle Nachfrage erheblich angekurbelt und den Leasinganteil an neuen Schnellpedelec-Zulassungen gesteigert. Wallonische Arbeitgeber können, indem sie dieselben Rabatte wie Privatpersonen in Anspruch nehmen, Flottenprogramme erschließen, ohne hohe Kapitalausgaben zu tätigen. Diese vielschichtige Struktur erweitert nicht nur den gesamten adressierbaren Markt, sondern fördert auch vorhersehbare mehrjährige Ersatzzyklen und stärkt so die Investitionen in die Lieferkette.

Reformen des betrieblichen Mobilitätsbudgets fördern Flottenleasing

Im Jahr 2024 erlaubte ein königlicher Erlass den Bundesministerien, Fahrradleasing als Alternative zum Dienstwagen anzubieten. Dieser Schritt hat die Übernahme von geleasten Schnellpedelec-Verträgen erheblich beschleunigt. Die Leasingpakete, die Versicherung, Wartung und Helme in einem einzigen Nettogehaltsabzug bündeln, haben die Nutzerhürden minimiert und die Konversionen beschleunigt. Bizbike BV hat seinen Betrieb durch die Einrichtung mehrerer regionaler Lieferdepots ausgebaut, um seiner wachsenden Flotte gerecht zu werden. Gleichzeitig hat der verstärkte Wettbewerb unter den Anbietern um Servicebündel zu einer spürbaren Senkung der monatlichen Kosten im Vergleich zum Vorjahr geführt. Fahrzeuge, die nach Ablauf ihrer Leasingverträge zurückgegeben wurden, haben einen Gebrauchtmarktkanal gestärkt, der ein erhebliches Wachstum erfahren hat. Dieser Kanal bietet nun erschwinglichere Einheiten für Studenten und Rentner an und erweitert die Attraktivität des belgischen E Bike Marktes über reine Premiumkäufer hinaus.

Ausbau des geschützten Fahrradwegenetzes

Flandern hat ein umfangreiches Fahrradschnellwegnetz aufgebaut, das wichtige Städte wie Antwerpen, Gent, Brügge und Brüssel verbindet. Diese dedizierten Spuren, die gemäß den Vademecum-Fietsvoorzieningen-Richtlinien für Schnellpedelecs ausgelegt sind, schützen die Nutzer vor dem Schnellverkehr. Jüngste Ausbauten am Brüsseler Ring und am Nordseehafen-Korridor haben die Pendelzeiten erheblich verkürzt und Berufstätige dazu ermutigt, ihre Verkehrsmittel zu wechseln. Das Bovenlokaal Functioneel Fietsroutenetwerk integriert kleinere Gemeinden in das Hauptnetz und stellt sicher, dass die meisten Tür-zu-Tür-Fahrten gesichert sind. Um der Diebstahlangst entgegenzuwirken – die in jüngsten Nutzerbefragungen als wesentliches Kaufanliegen hervorgehoben wurde – decken Subventionen nun einen erheblichen Teil der Kosten für sichere öffentliche Fahrradparkplätze ab. Diese Infrastrukturverbesserungen steigern nicht nur die tägliche Nutzung, sondern erhöhen auch die Restwerte und schaffen so einen positiven Rückkopplungseffekt für den belgischen E Bike Markt.

Steigende Kraftstoffpreise veranlassen Pendler zum Umstieg auf E Bikes

Benzinpreise lagen 2024 im Durchschnitt bei EUR 1,83 pro Liter, mehr als ein Zehntel über dem Zehnjahresdurchschnitt, was Pendler auf 5–15-km-Strecken dazu veranlasste, das Auto gegen Pedelecs einzutauschen [2]„Monatliche Kraftstoffpreisstatistik 2024,” FPS Finance Belgien, fpsfinance.be . Die Kosteneinsparungen verstärken sich, da Strom einem minimalen Mehrwertsteuersatz unterliegt, während fossile Kraftstoffe einem regulären Mehrwertsteuersatz unterworfen sind. Umfragedaten der Brüsseler Umweltbehörde zeigen, dass Nutzer, die ein E Bike kaufen, in den ersten sechs Monaten ihre Autofahrten um zwei Fünftel und die Nutzung öffentlicher Verkehrsmittel um ein Viertel reduzieren. Topografische Hürden im hügeligen Wallonien haben einst die Adoption verhindert; drehmomentstark Mittelmotoren ebnen heute Steigungen und sprechen breitere Bevölkerungsgruppen an. Arbeitgeber, die ihre Mobilitätsbudgets überarbeiten, gleichen Kilometergelder für die Fahrradnutzung zunehmend mit Dienstwagenpauschalbeträgen an und institutionalisieren E Bikes als gleichwertige Leistungsklasse in Vergütungssystemen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -0.4% | National, besonders preissensible Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Ladeinfrastruktur | -0.3% | National, mit Lücken in der städtischen Konzentration | Mittelfristig (2–4 Jahre) |

| Strengere Helmvorschriften für Schnellpedelecs | -0.2% | National, mit stärkerer Auswirkung in Flandern aufgrund höherer Adoptionsrate | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Komponentenversorgung | -0.2% | EU-weit, belgische Importeure und Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Fahrrädern

In Belgien ist der durchschnittliche Einzelhandelspreis für ein Standard-Pedelec vergleichsweise hoch. Berücksichtigt man zusätzliche Kosten wie Zulassung, Versicherung und Helmkonformität, wird der Preis für ein Schnellpedelec erheblich teurer. Im Gegensatz dazu sind herkömmliche Fahrräder deutlich erschwinglicher, was eine erhebliche Preislücke schafft, die Subventionen nur teilweise schließen. Viele Erstkäufer berücksichtigen den versteckten Aufwand des Batterieaustauschs nicht, der nach einigen Jahren der Nutzung erforderlich wird. Obwohl chinesische Marken das Potenzial haben, E Bikes erschwinglicher zu machen, erhöhen Antidumpingstrafen deren Kosten erheblich und begrenzen deren Auswirkungen. Diese hohe Kostenbarriere treibt Studenten und Geringverdiener dazu, gebrauchte Einheiten oder Mietmodelle zu wählen, was das Wachstum des vollpreisigen E Bike-Verkaufs in Belgien kurzfristig einschränkt.

Begrenzte öffentliche Lade- und Serviceinfrastruktur

Belgien zählte Ende 2024 weniger als 20 öffentliche Schnellladestationen für leichte Elektrofahrzeuge, wobei der 18-Dock-Standort von Smappee in Dendermonde als seltenes Vorzeigeprojekt diente [3]„Öffentliche Ladeprojekte 2024,” Smappee, smappee.com . Die geringe Abdeckung zwingt Pendler zur Nutzung von Haushaltssteckdosen, was die Nutzung für Bewohner von Mehrfamilienhäusern erschwert. Auch das Serviceangebot hinkt hinterher: Nur ein Viertel der unabhängigen Fahrradgeschäfte beschäftigt Techniker, die für CAN-Bus-Diagnose und Batteriezellen-Balancing ausgebildet sind. Die mobile Wartungspartnerschaft von Touring mit Origine mildert Ausfallzeiten, erreicht aber nur sechs Provinzen. Die Wartung von Schnellpedelecs wird durch Mopedklassenregeln weiter eingeschränkt, die zertifizierte Mechaniker und spezielle Versicherungen erfordern. Reichweitenangst und Reparaturengpässe werden die ansonsten günstige Entwicklung des belgischen E Bike Marktes dämpfen, sofern der Ausbau nicht mit den Verkaufszahlen Schritt hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Schnellpedelecs treiben Premium-Wachstum voran

Die Aufteilung nach Antriebsart zeigt pedalunterstützte Einheiten mit einem Anteil von 70,88 % der Lieferungen 2025 und verankert die Massenmarktakzeptanz aufgrund der rechtlichen Gleichstellung mit Fahrrädern unter 25 km/h. Schnellpedelecs verzeichneten bis 2031 ein Wachstum von 4,02 %, was ihren Status als Premium-Segment des Belgien E Bike Marktes für Pendler bestätigt, die eine 45-km/h-Leistung benötigen. Obwohl Drosselunterstützungseinheiten einen Nischenstatus einnehmen, bleiben sie für Nutzer, die einen vollständigen elektrischen Antrieb benötigen, unverzichtbar.

Leasing macht den Großteil der neuen Schnellpedelec-Verträge aus und beweist die Eignung des Formats für höhere Preispunkte. Eine Helmtragekonformitätsrate zeigt, dass Nutzer strengere Sicherheitsvorschriften akzeptieren, wenn die Leistungsvorteile spürbar sind. Da Gebrauchtvolumina erheblich zunehmen, bereichert der Flottenumschlag die Erschwinglichkeit und beschleunigt den technologischen Trickle-down in niedrigere Segmente des belgischen E Bike Marktes.

Nach Anwendungsart: Cargo-Nutzfahrzeuge transformieren die städtische Logistik

Stadt- und Stadtpendler machen 64,05 % des Umsatzes 2025 aus und unterstreichen das dichte städtische Siedlungsmuster des Landes. Cargo- und Nutzfahrzeugmodelle verzeichnen jedoch einen CAGR von 4,06 % bis 2031, da die letzte-Meile-Logistik operative Vorteile anstrebt.

Lastenfahrräder liefern in überlasteten Zonen 28 % mehr Pakete pro Stunde als Lieferwagen. Initiativen wie die Bestellung von 168 anhängergestützten Einheiten durch bpost und die 442.000 Lieferungen von Urbike zeigen institutionelles Vertrauen. EU-Niedrigemissionsvorschriften lenken Städte in Richtung elektrischer Lastenfahrzeugflotten und verschaffen dem belgischen E Bike Markt einen kommerziellen Schwerpunkt, der den durchschnittlichen Verkaufspreis erhöht und die werktäglichen Auslastungsraten stabilisiert.

Nach Batterietyp: Dominanz von Lithium-Ionen beschleunigt sich

Lithium-Ionen-Akkus lieferten 87,35 % der Einheiten 2025 und verzeichnen mit 4,09 % den schnellsten Teilsegment-CAGR, gestützt durch Verbesserungen der volumetrischen Energiedichte, die bei Premium-Modellen nun 1.400 Wh erreichen. Die verbleibende Nische der Blei-Säure-Batterien schrumpft, während frühe Feststoffprototypen auf Kostendurchbrüche warten.

Batterie-Leasing-Versuche kompensieren EUR 600 (USD 694) Austauschkosten und stimmen mit Kreislaufwirtschaftszielen überein, indem Module für stationäre Speicherung umgewidmet werden. Die Harmonisierung durch die Übernahme von EN 50604-1 durch IEC/TC 21 schärft die Sicherheitskonformität, senkt globale Homologationskosten und stärkt den langfristigen Vorsprung von Lithium-Ionen im belgischen E Bike Markt.

Nach Motorposition: Mittelmotor-Innovation fordert Nabenmotor-Dominanz heraus

Hinterradnabenmotoren dominieren weiterhin mit einem Anteil von 56,05 % aufgrund von Kosten und einfacher Nachrüstung. Mittelmotorsysteme übertreffen bei Bergauffahrten und Schwerpunkt und treiben einen CAGR von 4,13 % bis 2031 an. Riese & Müllers Pinion-Motor-Getriebeeinheit hebt die zulässige Höchstgeschwindigkeit auf 45 km/h an und verkürzt Wartungsintervalle, was den Mittelmotor zum Leistungsmaßstab macht.

Riemenantriebspaarungen verstärken Sauberkeit und Langlebigkeit – ein entscheidender Vorteil für Flotten, die jährlich 10.000 km zurücklegen. Diese Eigenschaften finden im belgischen E Bike Markt großen Anklang, wo unterschiedliche Steigungen und Ganzwetterpendelverkehr robuste Antriebsstränge erfordern.

Nach Antriebssystem: Riemenantrieb gewinnt an Premium-Bedeutung

Ketten bleiben allgegenwärtig und machen 82,95 % der Lieferungen 2025 aus, doch Riemenantriebe wachsen mit einem CAGR von 3,99 %. Pendler in Flandern nennen die Freiheit von Fett und vierteljährlichen Spannungsprüfungen als wesentliche Zufriedenheitsfaktoren. Gegen Spritzwasser abgedichtete Getriebenaben fügen Winterbeständigkeit hinzu und erklären, warum im ersten Quartal 2025 verkaufte Schnellpedelecs mit Riemen ausgestattet waren.

Flottenmanager verzeichnen nach dem Wechsel zu Riemen weniger Ausfallzeiten und erhebliche Einsparungen bei Verbrauchsmaterialien. Dieser Wandel stärkt das Gesamtkostenargument weiter, das weiterhin die Premiumpreisgestaltung im belgischen E Bike Markt stützt.

Nach Motorleistung: Mittlere Leistungsklasse gewinnt kommerziellen Anreiz

EU-Vorschriften beschränken Mainstream-Pedelecs auf 250 W und machen 66,58 % der Lieferungen 2025 aus. Die als Schnellpedelecs zugelassene Klasse 351–500 W expandiert am schnellsten mit 4,16 % aufgrund gewerblicher Logistik und hügeliger Pendlerkorridore. Einheiten über 600 W dienen spezialisierten Schwerlastaufgaben, veranschaulichen aber, wie Belgiens differenziertes Zulassungssystem eine Leistungsvielfalt ermöglicht, die in Europa ihresgleichen sucht.

Da die Anforderungen an Frachtnutzlasten steigen und die zulässige Höchstgeschwindigkeit 45 km/h erreicht, sind Mittelmotoren dabei, Niederklasse-Nabenmotoren im belgischen E Bike Markt zu ersetzen. Dieser Wandel wird durch die steigende Nachfrage nach effizienten und leistungsstarken E Bikes angetrieben und kommt sowohl Stadtpendlern als auch Logistikanwendungen zugute. Es wird prognostiziert, dass der Trend bis 2030 anhält, unterstützt durch Fortschritte in der Motortechnologie und wachsende Verbraucherpräferenz für erweiterte E Bike-Fähigkeiten.

Nach Preisklasse: Premium-Segmente treiben Wertwachstum voran

Einheiten im Preisbereich USD 1.500–2.499 hielten 2025 einen Anteil von 39,45 % und schlagen eine Balance zwischen Drehmoment und Erschwinglichkeit. Dennoch verzeichnet die Klasse USD 2.500–3.499 einen CAGR von 4,10 %, der den Verbraucherhunger nach größeren Batterien und Konnektivitätspaketen widerspiegelt. Betriebliches Leasing erschließt steuerpflichtige Vorteile, die Schnellpedelecs im Preisbereich USD 3.500–5.999 erschwinglich machen und den Mix-Durchschnittsverkaufspreis im belgischen E Bike Markt anheben.

Test-Aankoop hat sein bestbewertetes Pendlermodell für 2024 ausgezeichnet. Dies unterstreicht einen wachsenden Trend im Markt, bei dem Verbraucher eine Bereitschaft zeigen, einen Aufpreis zu zahlen, wenn das Leistungsprofil des Produkts die Kosten rechtfertigt. Die Anerkennung des Modells spiegelt die zunehmende Bedeutung wertorientierter Kaufentscheidungen unter Mainstreamkäufern wider.

Nach Vertriebskanal: Online-Wachstum fordert den traditionellen Einzelhandel heraus

Während stationäre (Offline-)Showrooms 2025 72,88 % des Umsatzes beherrschten, nutzten Digital Natives wie Cowboy Social-Media-Reichweite und Haustür-Probefahrten, um ein zweistelliges Bestellwachstum zu verzeichnen und den E-Commerce auf einen CAGR von 4,01 % zu heben. Omnichannel-Hybride florieren: Physische Geschäfte kooperieren mit Webshops für Bestandstransparenz und TagessServiceslots.

Im belgischen E Bike Markt, wo Einheitswerte hoch sind und Eigentumsmodelle den Service priorisieren, spielen mobile Reparaturflotten eine entscheidende Rolle bei der Überbrückung von Vertrauenslücken bei Online-Käufen. Diese Flotten stärken nicht nur das Kundenvertrauen, sondern bieten auch bequemen After-Sales-Support, der für die Aufrechterhaltung der Kundenzufriedenheit in einem serviceorientierten Markt unerlässlich ist.

Nach Endverwendung: Gewerbliche Lieferung transformiert die Marktdynamik

Private und familiäre Nutzer absorbierten 63,02 % der Nachfrage 2025 und spiegeln etablierte Freizeit- und Pendlermuster wider. Gewerbliche Lieferung skaliert jedoch mit einem CAGR von 4,03 %, da Lastenfahrräder während Verkehrsstauungen erheblich schnellere Ablieferungsraten als Lieferwagen verzeichnen.

Regulierte Niedrigemissionszonen in Antwerpen und Brüssel lenken Subventionen und Bordsteinzugang zu Elektroflotten und machen Cargo-E Bikes zum bevorzugten Letzte-Meile-Werkzeug, was die Volumenresilienz im belgischen E Bike Markt bis 2031 stärkt.

Geografische Analyse

Anfang 2025 führt Flandern sowohl bei Schnellpedelec-Zulassungen als auch bei Gebrauchtmarktangeboten, angetrieben durch sein umfangreiches Netz geschützter Fahrradwege über Tausende von Kilometern und die Verfügbarkeit von Subventionen auf Provinzebene. Im Vorjahr verzeichnete Ostflandern ein erhebliches Wachstum bei neuen Einheitenverkäufen, während Westflandern einen erheblichen Rückgang verzeichnete, was auf Disparitäten im Händlernetz hinweist, die strategische Anpassungen erfordern.

Wallonien und Brüssel holen merklich auf. Wallonien fördert die Cargo-Übernahme durch kleine Unternehmen durch großzügige Nullemissionszuschüsse für Arbeitgeber, und Lüttich hat in den ersten Monaten des Jahres 2025 seinen gesamten Pedelec-Bestand erheblich gesteigert. Währenddessen fördert Brüssel aktiv die E Bike-Nutzung durch seine Bruxell'Air-Guthaben, die Einwohner dazu veranlassen, Fahrzeuge abzumelden. Diese Initiative hat zu einem erheblichen Anstieg der E Bike-Nutzung zu Hauptverkehrszeiten beigetragen.

EU-Antidumpingzölle, die unterschiedliche Sätze auferlegen, veranlassen eine Verschiebung hin zur Beschaffung von europäischen Montagebetrieben. Diese Entwicklung positioniert Belgien als wichtiges Testgelände für Premium-Schnellpedelec-Technologie, die voraussichtlich in größere Märkte wie Frankreich und Deutschland expandieren wird. Darüber hinaus profitieren grenzüberschreitende Pendler von Belgiens nachsichtigeren Geschwindigkeitsvorschriften für Pedelecs, die höhere Geschwindigkeiten im Vergleich zu strengeren Beschränkungen in benachbarten Ländern wie den Niederlanden erlauben. Dieser regulatorische Vorteil treibt weiterhin die Nachfrage nach leistungsstärkeren Modellen im belgischen E Bike Markt an.

Wettbewerbslandschaft

Das Anbieterfeld bleibt moderat fragmentiert. Inländische Innovatoren wie Cowboy, Ellio und Oxford tragen einen erheblichen Anteil der Einheitenlieferungen des Marktes bei. Gleichzeitig konzentrieren sich Deutschlands Riese & Müller, Gazelle und Kettler auf den Wettbewerb durch hochwertige Produktion. In einer bemerkenswerten Entwicklung erwarb das französische Unternehmen Rebirth im September 2025 eine Mehrheitsbeteiligung an Cowboy, was einen Trend der eingehenden Konsolidierung verdeutlicht, der den Wert belgischer regulatorischer Expertise und Direktvertriebsstrategien hervorhebt.

Technologie ist das entscheidende Differenzierungsmerkmal. Premium-Marken heben sich durch fortschrittliche Funktionen ab, darunter Hochkapazitätsbatterien, integrierte Motor-Getriebeeinheiten und smartphone-gekoppelter Diebstahlschutz. Der Wettbewerb um Serviceabdeckung intensiviert sich: Origine-Touring bietet mobile Werkstätten mit schnellen Reparaturservices an, während Bizbike die Kundenbindung durch ein Abonnementmodell stärkt, das Wartung in reguläre Gebühren einbezieht.

Piloten der Kreislaufwirtschaft nutzen Leasing-Rückgabebatterien für stationäre Speicherung und schaffen so zusätzliche Einnahmequellen, während sie gleichzeitig ihre ESG-Qualifikationen verbessern. Unternehmen, die bereits strengen Qualitätskontrollen entsprechen, werden voraussichtlich von harmonisierten Standards unter IEC/TC 21 profitieren, was Compliance-Herausforderungen reduziert und agile europäische Hersteller im belgischen E Bike Markt begünstigt.

Marktführer der Belgien E Bike Branche

Accell België

Belgian Cycling Factory

Cowboy

Pon Holdings B.V

Royal Dutch Gazelle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Velofollies 2025 beherbergte mehr als 300 Aussteller auf 40.000 m² in Kortrijk und präsentierte Batterien mit erweiterter Reichweite und 20-Minuten-Schnelllademodule.

- September 2024: Die Europäische Kommission erließ die Verordnung (EU) 2024/2206 und verlängerte die Antidumpingzölle auf chinesische E Bike-Importe um fünf Jahre.

- September 2024: Cowboy sicherte sich EUR 5 Millionen in einer Series-C-Finanzierungsrunde unter Führung von Cypress Capital, um die globale Expansion zu beschleunigen und 2025 die Gesamtjahresrentabilität anzustreben.

Umfang des Belgien E Bike Marktberichts

Pedalunterstützt, Schnellpedelec, Drosselunterstützt werden als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking werden als Segmente nach Anwendungsart abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Schnellpedelec |

| Drosselunterstützt |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Gebirge |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 250–350 W |

| 351–500 W |

| 501–600 W |

| Mehr als 600 W |

| Bis USD 1.000 |

| USD 1.000–1.499 |

| USD 1.500–2.499 |

| USD 2.500–3.499 |

| USD 3.500–5.999 |

| Über USD 6.000 |

| Online | |

| Offline | Spezialisierte E Bike-Händler |

| Traditionelle Fahrradgeschäfte | |

| Kaufhäuser & Sportartikelketten |

| Gewerbliche Lieferung | Einzelhandels- & Warenlieferung |

| Lebensmittel- & Getränkelieferung | |

| Dienstleister | |

| Privater & familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Schnellpedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungsart | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Gebirge | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 250–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse | Bis USD 1.000 | |

| USD 1.000–1.499 | ||

| USD 1.500–2.499 | ||

| USD 2.500–3.499 | ||

| USD 3.500–5.999 | ||

| Über USD 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | Spezialisierte E Bike-Händler | |

| Traditionelle Fahrradgeschäfte | ||

| Kaufhäuser & Sportartikelketten | ||

| Nach Endverwendung | Gewerbliche Lieferung | Einzelhandels- & Warenlieferung |

| Lebensmittel- & Getränkelieferung | ||

| Dienstleister | ||

| Privater & familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungsart - Unter diesem Segment erfasste E Bikes umfassen Stadt-/Urban-, Trekking- und Cargo-/Nutzfahrzeug-E Bikes. Die gängigen E Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridräder, Kinderräder, Damen-/Herrenräder, Cross-Räder, Mountainbikes (MTB), Klappräder, Fatbikes und Sport-E Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und sonstige Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Unter diesem Segment erfasste E Bikes umfassen pedalunterstützte E Bikes, drosselunterstützte E Bikes und Schnellpedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Schnellpedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedal-Assist- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die begrenzte Antriebsunterstützung durch ein Drehmomenthilfssystem bieten und keinen Gasgriff zur Geschwindigkeitsvariation haben. Die Motorleistung wird in diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselgesteuerte E Bikes sind mit einem Gasgriff am Lenker ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt gesteuert werden, ohne treten zu müssen. Die Drosselantwort liefert direkt Leistung an den in den Fahrrädern installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Schnellpedelec | Schnellpedelecs sind E Bikes, die pedalunterstützten E Bikes ähneln, da sie keine Drosselfunktion haben. Diese E Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ungefähr 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E Bikes sind nach täglichen Pendelstandards konzipiert und für den Betrieb in städtischen und urbanen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für leichten Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E Bike-Typen, die für besondere Zwecke konzipiert sind und die robuste und raue Nutzung der Fahrzeuge berücksichtigen. Diese Fahrräder umfassen einen starken Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren in verschiedenem Gelände, auf unbefestigtem Untergrund und auf anspruchsvollen Bergstraßen eingesetzt werden können. |

| Cargo/Nutzfahrzeug | Die Cargo- oder Nutzfahrzeug-E Bikes sind für den Transport verschiedener Arten von Fracht und Paketen über kürzere Strecken wie innerhalb städtischer Gebiete konzipiert. Diese Fahrräder werden in der Regel von lokalen Unternehmen und Lieferpartnern zur Lieferung von Paketen und Sendungen zu sehr niedrigen Betriebskosten eingesetzt. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Energiedichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Blei-Säure-Batterie bezieht sich auf eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann aufgrund ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien hohe Stoßströme erzeugen. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Unternehmenskundengeschäft (B2B) | Der Verkauf von E Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharingbetreiber, Letzte-Meile-Flottenbetreiber und Unternehmensflottenbetreiber fällt in diese Kategorie. |

| Privatkundengeschäft (B2C) | Der Verkauf von Elektrorollern und Elektromotorrädern an Endverbraucher fällt in diese Kategorie. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder über andere Händler und Vertriebspartner über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Service | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Docklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Mobilitätsformen, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Diese Transportmittel umfassen Fahrräder, E-Roller, E Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Dies sind langsame (in der Regel unter 25 km/h) leichte Fahrzeuge ohne Verbrennungsmotor, die ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatz- und Volumenbegriffen angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den Durchschnittsverkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen im Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken & Abonnementplattformen