Frankreich Gebrauchtwagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

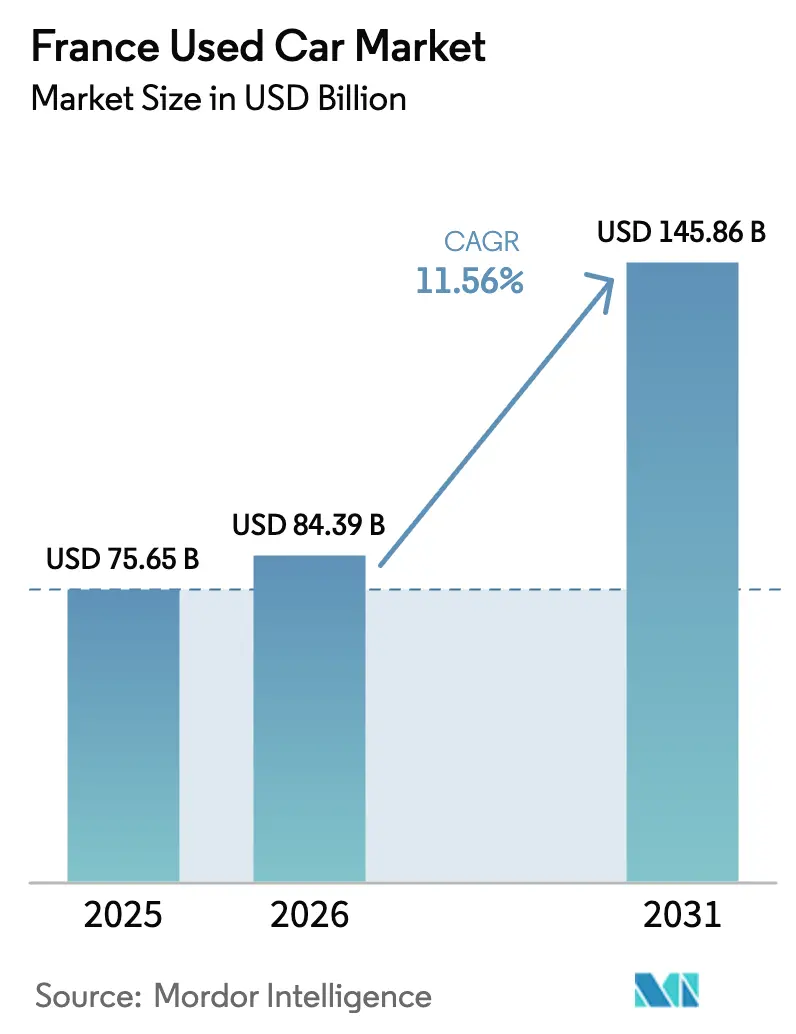

| Marktgröße im Basisjahr (2025) | 75.65 Milliarden US-Dollar |

| Marktgröße (2026) | 84.39 Milliarden US-Dollar |

| Marktgröße (2031) | 145.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Die Größe des französischen Gebrauchtwagenmarktes wird im Jahr 2026 auf 84,39 Milliarden USD geschätzt, ausgehend von einem Wert von 75,65 Milliarden USD im Jahr 2025, mit Prognosen von 145,86 Milliarden USD für 2031, was einem Wachstum von 11,56 % CAGR über den Zeitraum 2026–2031 entspricht.

Frankreich ist heute der zweitgrößte Gebrauchtfahrzeugmarkt in Europa – hinter Deutschland –, da regulatorische Maßnahmen, wachsende Preisunterschiede zwischen Neu- und Gebrauchtfahrzeugen sowie eine rasante digitale Akzeptanz die Nachfrage neu gestalten. Die Listenpreise für Neuwagen sind seit 2024 um 15 % schneller gestiegen als die Werte für Gebrauchtwagen, was preisbewusste Käufer in den Sekundärmarkt treibt und die strukturelle Attraktivität des französischen Gebrauchtwagenmarktes stärkt. Auf der Angebotsseite wird die bevorstehende Welle von 2–3 Jahre alten Leasing- und Abonnementrückläufern – insbesondere elektrische Kompakt-SUVs – die Lagertiefe auffrischen und gleichzeitig die Preisinflation mäßigen. Das parallele Wachstum zertifizierter Gebrauchtfahrzeugprogramme (CPO) stärkt das Verbrauchervertrauen und ermöglicht es organisierten Händlernetzwerken, ihr Aufarbeitungs-Know-how und Garantieverlängerungen zu monetarisieren. Schließlich lenkt die Einführung der französischen CO₂-/Gewichtssteuer im Jahr 2026 die Käuferpräferenz hin zu leichteren, emissionsärmeren Modellen, was den Wechsel zu elektrifizierten Antriebssträngen vertieft und den Flottenwechsel im französischen Gebrauchtwagenmarkt beschleunigt.

Wesentliche Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten SUVs mit einem Marktanteil von 38,10 % am französischen Gebrauchtwagenmarkt im Jahr 2025.

- Nach Anbietertyp kontrollierten unorganisierte Händler 56,40 % der Marktgröße des französischen Gebrauchtwagenmarktes im Jahr 2025, während organisierte Händler mit einer CAGR von 13,35 % das schnellste Wachstum bis 2031 verzeichneten.

- Nach Kraftstofftyp behält Benzin einen Marktanteil von 43,70 % an der Marktgröße des französischen Gebrauchtwagenmarktes im Jahr 2025.

- Nach Fahrzeugalter entfallen 48,00 % des Marktanteils am französischen Gebrauchtwagenmarkt im Jahr 2025 auf die Gruppe der 3–5 Jahre alten Fahrzeuge.

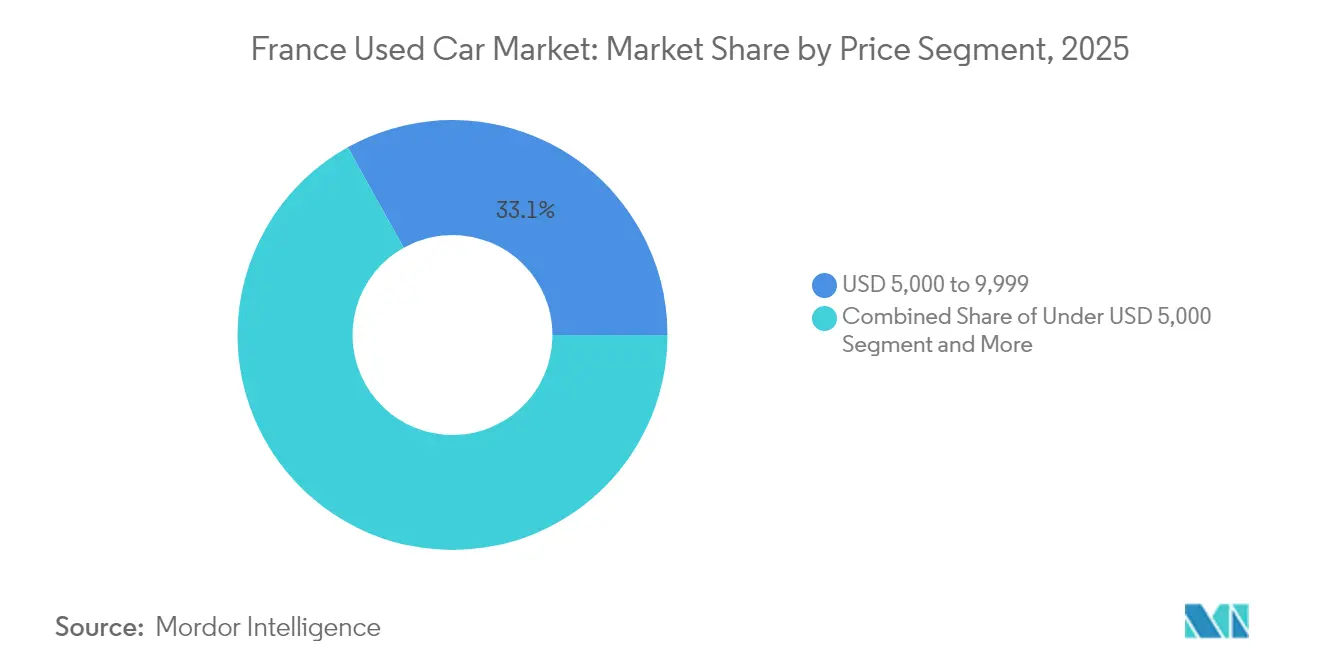

- Nach Preisband hält das Segment 5.000–9.999 USD einen Anteil von 33,10 % an der Marktgröße des französischen Gebrauchtwagenmarktes im Jahr 2025.

- Nach Vertriebskanal wächst der Online-Handel mit einer CAGR von 17,30 %, während Offline-Anbieter im Jahr 2025 einen Umsatzanteil von 86,20 % halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Gebrauchtwagenmarktes

Auswirkungsanalyse der Treiber*

| Treiber | Qualitative Auswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|---|

| Steigende Neuwagen-Preise vergrößern den Wertunterschied | Stark | +3.2% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Kurzfristig (≤ 2 Jahre) |

| Expansion von Online-Gebrauchtwagenplattformen | Stark | +2.8% | Île-de-France, Hauts-de-France, Grand Est | Mittelfristig (2–4 Jahre) |

| Anstieg von Kurzzeit-Abonnement- und Leasing-Flottenrückläufern | Stark | +2.1% | Île-de-France, Provence-Alpes-Côte d'Azur, Occitanie | Mittelfristig (2–4 Jahre) |

| Wachstum zertifizierter Gebrauchtfahrzeugprogramme (CPO) | Moderat | +1.9% | Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Französische CO₂-/Gewichtssteuer 2025 | Moderat | +1.4% | Alle französischen Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Aufarbeitung senkt Instandsetzungskosten | Schwach | +0.8% | Île-de-France, Auvergne-Rhône-Alpes, Hauts-de-France | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | ||||

Steigende Neuwagen-Preise vergrößern den Wertunterschied zu Gebrauchtwagen

Die Neuzulassungen von Pkw sanken bis April 2025 im Jahresvergleich um 7 %, während Gebrauchtwagenverkäufe um 3,1 % zunahmen, was einen strukturellen Wandel hin zum französischen Gebrauchtwagenmarkt unterstreicht. Die durchschnittliche Preisprämie eines Neuwagens gegenüber einem vergleichbaren drei Jahre alten Modell weitete sich von 45 % im Jahr 2024 auf 52 % bis Dezember 2025 aus. Händler, die ihre Beschaffungs- und Aufbereitungspipelines skalieren, profitieren von dieser Arbitrage, insbesondere bei garantierten CPO-Beständen, die Neuwagen-Ausgaben noch um rund 30 % unterbieten.

Expansion von Online-Gebrauchtwagenplattformen & digitalen Showrooms

Online-Kanäle, angetrieben durch KI-Inspektionskioske und durchgängige Finanzierungsintegration, wachsen bis 2030 mit einer Rate von 17,75 %, obwohl der Klick-zum-Kauf-Anteil derzeit nur 13,11 % des Umsatzes ausmacht. Anbieter, die ProovStations automatisiertes Scansystem einsetzen, reduzieren die Bewertungszeit auf Sekunden und geben sofortige verbindliche Angebote aus, was die Hürden für urbane Millennials senkt, die zunehmend im französischen Gebrauchtwagenmarkt aktiv sind[1]„Automatisierte Fahrzeuginspektionslösungen,” ProovStation, proovstation.com.

Anstieg von Kurzzeit-Abonnement- und Leasing-Flottenrückläufern ab 2026

Frankreichs soziales EV-Leasingprogramm wird 2025 neu gestartet und soll bis 2027 Zehntausende elektrischer Kompakt-SUVs wieder in den Umlauf bringen, was mit den 2024–2025 initiierten Unternehmensflottentauschen zusammenfällt. Der resultierende Zufluss von 2–3 Jahre alten Fahrzeugen mit niedrigem Kilometerstand wird die Modellauswahl erweitern und Preisspitzen abschwächen, jedoch ohne agile Preisgestaltungstools die Händlermargen komprimieren.

Wachstum zertifizierter Gebrauchtfahrzeugprogramme (CPO)

CPO-Programme schließen Vertrauenslücken durch mehrstufige Inspektionen, werksgerechte Aufbereitung und erweiterte Garantien von bis zu 10 Jahren/175.000 km, wie beim Rollout von Stellantis' Spoticar zu sehen. Solche Garantien befriedigen das wachsende Verbraucherbedürfnis nach Zuverlässigkeit und ermöglichen es organisierten Händlern, den durchschnittlichen Verkaufspreis zu steigern und gleichzeitig schnellere Lagerumschläge aufrechtzuerhalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | Qualitative Auswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|---|

| Stark fragmentierte Händlerlandschaft | Stark | -2.1% | Alle französischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sinkende Restwerte für reine Elektrofahrzeuge (BEV) | Stark | -1.8% | Île-de-France, Provence-Alpes-Côte d'Azur, Auvergne-Rhône-Alpes | Mittelfristig (2–4 Jahre) |

| Erweiterte gesetzliche 3-Jahres-Garantie | Moderat | -1.2% | Alle französischen Regionen | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften zur Batterieentsorgung erhöhen Compliance-Kosten | Schwach | -0.7% | Alle französischen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | ||||

Stark fragmentierte Händlerlandschaft komprimiert Margen

Mehr als 15.000 Kleinhändler sind landesweit tätig, was die Einkaufsmacht einschränkt und Skaleneffekte verhindert. Da unorganisierte Anbieter noch immer einen Anteil von 57,08 % halten, erodieren Preiskriege die Bruttomargen und verzögern Technologie-Upgrades, die für die nächste Wachstumsphase des französischen Gebrauchtwagenmarktes entscheidend sind.

Sinkende Restwerte für reine Elektrofahrzeuge (BEV) schaffen Bestandswertrisiken

Die auf fünf Jahre projizierte Abschreibung für reine Elektromodelle beträgt im Durchschnitt 49,1 % und übertrifft damit Fahrzeuge mit Verbrennungsmotor, was vorsichtige Lagerhaltungsstrategien erzwingt. Händler müssen Batterie-Analyse-Technologien einsetzen, um Bewertungsfehler zu minimieren, insbesondere da aggressive OEM-Preissenkungen Restwertmodelle mitten im Zyklus erschüttern können[2]Philippe Borremans et al., „Restwertentwicklung von reinen Elektrofahrzeugen in Europa,” MDPI, mdpi.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben die Marktexpansion voran

SUVs hielten im Jahr 2025 einen Anteil von 38,10 % am französischen Gebrauchtwagenmarkt und weiten die Marktgröße für diese Fahrzeugklasse bis 2031 mit einer CAGR von 12,05 % aus, angetrieben durch die Verbraucherpräferenz für erhöhte Sitze und den Zufluss elektrischer Kompakt-Crossover aus Leasingprogrammen. Die Segmenttiefe ermöglicht es organisierten Händlern, Lagerpläne zu optimieren, während Schräghecklimousinen die Innenstadttreue bewahren, aber durch Gewichtssteuernachteile für leichtere Plattformen unter Druck geraten. Ländliche Gebiete bevorzugen größere SUVs für ihre Vielseitigkeit, während Pariser Stadtteile zu Subkompakt-Varianten neigen, die für enge Parksituationen geeignet sind.

Höhere Transaktionsgeschwindigkeiten bei SUVs verbessern die Datenverfügbarkeit für die dynamische Preisgestaltung und unterstützen KI-gestützte Analysen, die die Lagerumschläge verfeinern. Im Gegensatz dazu verlieren Stufenhecklimousinen und Mehrzweckfahrzeuge an Bedeutung, wobei die Wiederverkaufswerte für Limousinen sinken, da Käufer zu Mehrzweck-Silhouetten tendieren. Mehrzweckfahrzeuge decken weiterhin den Familienmobilitätsbedarf ab, kämpfen aber gegen SUV-Alternativen mit vergleichbarem Kofferraumvolumen und besseren Restwerten. Lifestyle-Kategorien, Cabriolets und Coupés bleiben volumenmäßig gering, erzielen jedoch aufgrund des Enthusiasteninteresses resiliente Margen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Anbietertyp: Organisierte Anbieter gewinnen an Boden

Unorganisierte Anbieter behielten im Jahr 2025 einen Anteil von 56,40 % an der Marktgröße des französischen Gebrauchtwagenmarktes, aber organisierte Netzwerke wachsen mit 13,35 %, was eine schrittweise Neuausrichtung signalisiert. Skalenvorteile ermöglichen es landesweiten Ketten, die Aufbereitung zu standardisieren, Garantien zu erweitern und digitale Verkaufsplattformen zu vereinheitlichen. Franchise-Gruppen nutzen zentralisierte Vermarktungs-Hubs, um Aufbereitungszyklen um zweistellige Prozentzahlen zu verkürzen und den Margenunterschied zu festigen.

Kleine unabhängige Händler behalten ihre Agilität durch lokale Nähe und geringere Gemeinkosten; dennoch wird undurchsichtige Preisgestaltung zunehmend durch Vergleichsmaschinen im französischen Gebrauchtwagenmarkt bestraft. Kapitalbeschränkungen begrenzen ihre Investitionen in Omnichannel-Technologie und Batteriediagnostik für Elektrofahrzeugbestände, was das Kompetenzgefälle vergrößert. Ein Koexistenzgleichgewicht ist wahrscheinlich, aber der allgemeine Trend begünstigt Markennetzwerke, die CPO-Glaubwürdigkeit nutzen.

Nach Kraftstofftyp: Elektrischer Aufschwung gestaltet die Dynamik neu

Elektrofahrzeuge verzeichnen eine CAGR von 18,20 % und übertreffen alle herkömmlichen Kraftstoffe, während Benzinfahrzeuge im Jahr 2025 noch immer 43,70 % des Marktanteils am französischen Gebrauchtwagenmarkt halten. Staatliche gewichtsbasierte Steuerbefreiungen und der Ausbau von Schnellladenetzen unterstützen diesen Wandel, insbesondere in Île-de-France, wo die Durchdringungsrate von Elektrofahrzeugen im Januar 2025 19,4 % erreichte. Der Dieselbestand geht aufgrund bevorstehender städtischer Zufahrtsbeschränkungen und Restwert-Unsicherheiten zurück.

Hybridmodelle bedienen risikoscheue Käufer, die eine Verbrennungsoption bei saubererem Profil wünschen, während LPG/CNG-Flotten auf kommerzielle Kilometerleistungsanforderungen ausgerichtet sind. Händler, die zertifizierte Batterie-Gesundheitsberichte anbieten, beschleunigen das Verbrauchervertrauen und minimieren Preisverhandlungen. Infrastrukturlücken außerhalb der Ballungsgebiete verlangsamen die ländliche Elektrofahrzeugrotation, aber die Leasing-Rückläufer-Überschüsse von 2026 werden die Erschwinglichkeit ankurbeln.

Nach Fahrzeugalter: Junge Fahrzeuge erzielen Premium-Wachstum

Fahrzeuge im Alter von 0–2 Jahren wachsen mit einer CAGR von 15,90 %, da Käufer nahezu neue Technologie mit verbleibender Werksgarantie suchen. Dennoch hält das 3–5-jährige Segment mit 48,00 % den größten Anteil am französischen Gebrauchtwagenmarkt und balanciert Erschwinglichkeit und Qualität aus. Lease-Fälligkeiten und Unternehmensflottenerneuerungen sorgen für ein stetiges Angebot beider Kohorten und gewährleisten eine breite Lagergesundheit.

Ältere Kategorien – 6–8 Jahre und 9–12 Jahre – sichern wertorientierte Segmente, ziehen aber strengere Finanzierungskonditionen an, die die Nachfrage dämpfen können. Fahrzeuge, die 12 Jahre überschreiten, sehen sich immer engeren Umweltkontrollen gegenüber, wie etwa den 2022 gesetzlich verschärften technischen Inspektionsregimen, die Compliance-Kosten erhöhen. Händler segmentieren Bestände nach Alter, um Garantiepakete und Kreditlaufzeiten an die Erschwinglichkeitsobergrenzen der Verbraucher anzupassen.

Nach Preissegment: Der mittlere Markt treibt das Wachstum

Das Segment 15.000–19.999 USD verzeichnet mit einer CAGR von 13,75 % das schnellste Wachstum und spricht einkommensstarke Mittelschicht-Haushalte an, die moderne Sicherheitstechnologie ohne Neuwagen-Aufpreis suchen. Unterhalb von 10.000 USD hält älterer Bestand noch immer 33,10 % der Marktgröße des französischen Gebrauchtwagenmarktes, da Barzahler und Kleinstunternehmen nach kostengünstigem Transport suchen. Premium-Segmente über 30.000 USD richten sich an Aspirations- oder Unternehmensvorteile, machen jedoch nur ein begrenztes Volumen aus.

Die gewichtsbezogene Besteuerung ab 2026 begünstigt leichtere Konfigurationen in allen Preissegmenten und könnte die Premiumwerte großmotoriger Fahrzeuge komprimieren. Finanzierungsinstitute verlängern Darlehenslaufzeiten auf sechs bis sieben Jahre für Mittelmarkfahrzeuge, was die Erschwinglichkeit stützt und die Resilienz des französischen Gebrauchtwagenmarktes bei makroökonomischer Unsicherheit aufrecht erhält.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Obwohl Offline-Showrooms im Jahr 2025 einen Umsatzanteil von 86,20 % hielten, wachsen Online-Kanäle mit einer CAGR von 17,30 %, da Millennials das Klick-zum-Kauf-Verhalten normalisieren. Digitale Kleinanzeigenportale kanalisieren das Lead-Volumen, während reine Online-Händler durch Heimlieferung und Geld-zurück-Garantien differenzieren. OEM-Markenseiten integrieren CPO-Garantien für Markentreue.

Hybridmodelle entstehen: Käufer stellen Fahrzeuge digital in die engere Auswahl, schließen dann Probefahrten und Papierkram in Satelliten-Hubs ab. Offline-Anbieter rüsten mit Augmented-Reality-Rundgängen und Live-Chat-Finanzierungsgenehmigungen nach, um Schritt zu halten und Omnichannel-Erwartungen im französischen Gebrauchtwagenmarkt zu festigen.

Geografische Analyse

Île-de-France trägt etwa ein Viertel der nationalen Gebrauchtfahrzeugtransaktionen bei und verzeichnet die höchsten Quoten beim digitalen Kauf, getragen von überlegener Breitbanddurchdringung und dichter Ladeinfrastruktur. Nur 33 % der Pariser Haushalte besitzen ein Auto gegenüber 81,4 % im nationalen Durchschnitt, was die Fluktuation für auf gemeinsame Mobilität ausgerichtete kompakte Elektrofahrzeuge ankurbelt. Strenge Niedrigemissionszonen beschleunigen die Verschrottung von Verbrennungsmotor-Fahrzeugen und heben die Restwerte für konforme Hybridfahrzeuge.

Provence-Alpes-Côte d'Azur und Auvergne-Rhône-Alpes bilden eine zweite Ebene, die tourismusbedingte saisonale Spitzen mit der Nähe zu Fertigungsclustern verbindet, die die Bestandsbeschaffung vereinfachen. Warme Küstenklimata bremsen Korrosion, erhalten die Karosserie und steigern Wiederverkaufsprämien. Lyon beherbergt mehrere Automobiltechnologie-Start-ups und wird zum Testfeld für KI-gestützte Inspektionsanlagen, die die Effizienz im gesamten französischen Gebrauchtwagenmarkt verbessern.

Ländliche Korridore – Nouvelle-Aquitaine, Occitanie, Grand Est – weisen Eigentumsquoten von über 90 % auf, bedingt durch spärlichen öffentlichen Nahverkehr. Die Nachfrage konzentriert sich auf SUVs und leichte Nutzfahrzeuge, während die Elektrofahrzeugakzeptanz aufgrund begrenzter Ladedichte hinterherhinkt. Die sozialen Leasing-Anreize der Regierung zielen speziell auf diese Regionen ab und versprechen eine künftige Pipeline gebrauchter elektrischer Schräghecklimousinen, die die ländlichen Autohöfe schrittweise diversifizieren werden.

Wettbewerbslandschaft

Leboncoin hält einen bedeutenden Anteil und nutzt die hohe Reichweite der Kleinanzeigen, während AutoScout24 durch grenzüberschreitende Bestandsangebote gewinnt. Aramis Group demonstriert durch zentralisierte Aufbereitungs-Hubs die Skalierbarkeit des CPO-gestützten E-Commerce. Die Wettbewerbshebel verlagern sich vom bloßen Bestandsvolumen hin zu Datenanalyse und Omnichannel-Komfort.

KI-Preisgestaltungsmaschinen verfeinern die Angebotsgenauigkeit, und Batterie-Gesundheitszertifikate reduzieren die Bewertungsvolatilität bei Elektrofahrzeugen. Stellantis' Spoticar integriert Werksgarantien und stärkt das Vertrauen, während ProovStation-Kioske die Inspektionszeit von 30 Minuten auf unter 5 Minuten verkürzen. Partnerschaften mit Fintech-Kreditgebern ermöglichen sofortige Kreditentscheidungen und stärken die Verbraucherkonversion.

Fragmentierung besteht jedoch weiterhin: Tausende von unabhängigen Händlern sichern hyperlokal ausgerichtetes Angebot, insbesondere in städtischen Randgebieten, wo persönliche Beziehungen digitale Klicks noch überwiegen. Eine Konsolidierung wird erwartet, da kapitalstarke Netzwerke unterinvestierte Mitbewerber übernehmen und Skaleneffekte nutzen, die für den Wettbewerb im wachsenden französischen Gebrauchtwagenmarkt unerlässlich sind.

Marktführer der französischen Gebrauchtwagenbranche

Leboncoin

Aramis Group

AutoScout24 (SMG Swiss Marketplace Group)

Stellantis Spoticar

Auto1 Group (Autohero)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: ProovStation erweiterte KI-gestützte Fahrzeug-Scan-Einheiten auf 130 Servicestationen in 13 Ländern und bietet automatisierte Inspektion und Bewertung für Gebrauchtwagengeschäfte an.

- Februar 2024: Stellantis-Tochter Ayvens unterzeichnete einen Rahmenvertrag zum Erwerb von bis zu 500.000 Fahrzeugen bis 2026, um die Einführung nachhaltiger Mobilität zu beschleunigen.

Berichtsumfang des französischen Gebrauchtwagenmarktes

Ein Gebrauchtwagen/Vorbesitzfahrzeug ist ein Fahrzeug, das zuvor einen oder mehrere Einzelhandelsbesitzer hatte. Ein zertifiziertes Gebrauchtfahrzeug (CPO) hingegen ist ein Vorbesitzfahrzeug, das einer umfangreichen Inspektion (Vorkauf-Inspektion) unterzogen und fachgerecht aufbereitet wurde. Der Gebrauchtwagenmarkt umfasst eine Vielzahl von Unternehmen, die am Kauf und Verkauf von Vorbesitzfahrzeugen über Online- oder Offline-Vertriebskanäle beteiligt sind.

Der französische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Anbietertyp, Kraftstofftyp und Vertriebskanal segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Stufenhecklimousinen, Sport Utility Vehicles (SUVs) und Mehrzweckfahrzeuge (MPVs) segmentiert. Nach Anbietertyp ist der Markt in organisiert und unorganisiert segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und andere Kraftstofftypen (Flüssiggas, Erdgas usw.) segmentiert. Nach Vertriebskanal ist der Markt in Online und Offline segmentiert.

Der Bericht bietet Marktgröße und Prognosen für Gebrauchtwagen in Wert (USD) für alle oben genannten Segmente.

| Schräghecklimousinen |

| Stufenhecklimousinen |

| SUVs |

| Mehrzweckfahrzeuge (MPVs) |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Organisiert |

| Unorganisiert |

| Benzin |

| Diesel |

| Hybrid |

| Elektro |

| LPG / CNG / Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.000 USD |

| 5.000–9.999 USD |

| 10.000–14.999 USD |

| 15.000–19.999 USD |

| 20.000–29.999 USD |

| 30.000 USD und mehr |

| Online | Digitale Kleinanzeigenportale |

| Reine Online-Händler | |

| OEM-zertifizierte Online-Shops | |

| Offline | OEM-Franchise-Händler |

| Mehrmarken-Unabhängigkeitshändler | |

| Physische Auktionshäuser |

| Nach Fahrzeugtyp | Schräghecklimousinen | |

| Stufenhecklimousinen | ||

| SUVs | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | ||

| Nach Anbietertyp | Organisiert | |

| Unorganisiert | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid | ||

| Elektro | ||

| LPG / CNG / Sonstige | ||

| Nach Fahrzeugalter | 0–2 Jahre | |

| 3–5 Jahre | ||

| 6–8 Jahre | ||

| 9–12 Jahre | ||

| Über 12 Jahre | ||

| Nach Preissegment | Unter 5.000 USD | |

| 5.000–9.999 USD | ||

| 10.000–14.999 USD | ||

| 15.000–19.999 USD | ||

| 20.000–29.999 USD | ||

| 30.000 USD und mehr | ||

| Nach Vertriebskanal | Online | Digitale Kleinanzeigenportale |

| Reine Online-Händler | ||

| OEM-zertifizierte Online-Shops | ||

| Offline | OEM-Franchise-Händler | |

| Mehrmarken-Unabhängigkeitshändler | ||

| Physische Auktionshäuser | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische Gebrauchtwagenmarkt derzeit?

Der Markt steht im Jahr 2026 bei 84,39 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 145,86 Milliarden USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt von 2026 bis 2031 mit einer CAGR von 11,56 % wächst.

Welcher Fahrzeugtyp hält heute den größten Marktanteil?

SUVs führen mit einem Marktanteil von 38,10 % am französischen Gebrauchtwagenmarkt im Jahr 2025 und verzeichnen auch die schnellste CAGR von 12,05 %.

Welches Kraftstoffsegment wächst am schnellsten?

Elektrofahrzeuge verzeichnen die höchste CAGR von 18,20 %, während Benzin den größten Anteil behält.

Wie bedeutend ist der Online-Handel in diesem Markt?

Online-Kanäle erfassen derzeit 13,80 % der Verkäufe, wachsen jedoch mit einer CAGR von 17,30 %, was einen rasanten digitalen Wandel signalisiert.

Seite zuletzt aktualisiert am: