Größe und Marktanteil des Schweizer E-Bike-Markts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 486.3 Millionen US-Dollar |

| Marktgröße (2029) | 621.4 Millionen US-Dollar |

| Wachstumsrate (2025 - 2029) | 6.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer E-Bike-Markts von Mordor Intelligence

Die Größe des Schweizer E-Bike-Markts wird im Jahr 2025 auf 486,3 Millionen USD geschätzt und soll bis 2029 auf 621,4 Millionen USD anwachsen, mit einer CAGR von 6,32 % während des Prognosezeitraums (2025–2029).

Die Schweizer E-Bike-Branche befindet sich in einem bedeutenden Wandel, der durch technologische Fortschritte und strategische Unternehmensbewegungen vorangetrieben wird. Das Marktumfeld erlebte eine wesentliche Verschiebung, als TVS Motor im Jahr 2022 einen Anteil von 75 % an der Swiss E-Mobility Group (SEMG) erwarb, was das wachsende internationale Interesse am Schweizer E-Bike-Sektor verdeutlicht. Diese Konsolidierung wurde von Expansionsinitiativen begleitet, wie die Eröffnung einer neuen Filiale von M-way, dem größten E-Bike-Spezialisten der Schweiz, in Sihlcity, Zürich-Wiedikon, mit Fokus auf urbane Mobilitätslösungen zeigt. Diese Entwicklungen unterstreichen die Reife der Branche und die zunehmende Bedeutung einer starken Einzelhandelspräsenz in wichtigen städtischen Zentren.

Die Infrastrukturentwicklung spielt eine entscheidende Rolle bei der Unterstützung des Wachstums des Schweizer E-Bike-Markts. Die Schweiz verfügt über ein umfangreiches Netz dedizierter Fahrradwege, das im Jahr 2022 eine Länge von 2.920 Kilometern erreichte. Das Engagement des Landes für nachhaltige Mobilität wird durch umfassende staatliche Unterstützung in Form von Subventionen und Anreizen weiter gestärkt. In Genf beispielsweise bietet die Regierung Subventionen von bis zu CHF 250 für Elektrofahrräder und CHF 500 für Lastenräder an, wodurch diese Fahrzeuge für die breite Bevölkerung zugänglicher werden. Dieser systematische Ansatz zur Infrastrukturentwicklung und finanziellen Unterstützung hat eine solide Grundlage für die Marktexpansion geschaffen.

Technologische Innovationen treiben die Marktentwicklung weiterhin voran, insbesondere in der Batterietechnologie und im Fahrzeugdesign. Die Branche hat einen bemerkenswerten Rückgang der Lithium-Ionen-Batteriepreise erlebt, der im vergangenen Jahrzehnt über 75 % betrug, was Elektrofahrräder zunehmend wettbewerbsfähiger im Preis macht. Führende Hersteller nutzen diese Fortschritte, um anspruchsvolle neue Modelle einzuführen, wie die Einführung des Roadmachine 01 AMP X E-Bikes von BMC im Jahr 2022 zeigt, das eine hochwertige Carbonfaserkonstruktion und eine interne Kabelführung aufweist. Diese Innovationen setzen neue Maßstäbe für Leistung und Design in der Branche.

Der Markt erlebt eine bemerkenswerte Verschiebung in den Verbraucherakzeptanzmustern, wobei Prognosen darauf hindeuten, dass die E-Bike-Durchdringungsrate bis 2029 69,52 % erreichen wird. Dieser Trend wird durch den Ausbau von Elektrofahrrad-Sharing-Diensten und Mietprogrammen in den wichtigsten Schweizer Städten unterstützt, wodurch E-Bikes sowohl für Einwohner als auch für Touristen zugänglicher werden. Die Branche erlebt auch eine verstärkte Zusammenarbeit zwischen traditionellen Fahrradherstellern und Technologieunternehmen, was zu verbesserten Produktangeboten mit fortschrittlichen Funktionen wie integrierten Navigationssystemen und intelligenten Konnektivitätsoptionen führt. Diese Entwicklungen schaffen neue Wachstumschancen für den Markt und gestalten gleichzeitig das Wettbewerbsumfeld neu.

Trends und Erkenntnisse zum Schweizer E-Bike-Markt

Die Schweiz weist eine hohe und stetig steigende E-Bike-Adoptionsrate auf, was einen reifen Markt und eine starke Verbrauchernachfrage widerspiegelt.

- Während das Land in den vergangenen Jahren ein erhebliches Wachstum im Fahrradverkauf verzeichnete, haben die Menschen in jüngster Zeit begonnen, auf E-Bikes umzusteigen, wobei Verbraucher über 40 Jahren maßgeblich zum Wachstum der Nachfrage nach E-Bikes beitragen. Müheloses Fahren in einem bestimmten Bereich, gesundheitliche Vorteile und die Möglichkeit, Zeit im Stau zu sparen, haben die Akzeptanz von Elektrofahrrädern im Land erhöht. Diese Faktoren, zusammen mit reduzierten Kraftstoffkosten und umweltfreundlichen Fahrten, beschleunigten die E-Fahrrad-Adoptionsrate in der Schweiz im Jahr 2019.

- Die COVID-19-Pandemie wirkte sich positiv auf die Fahrradbranche in der Schweiz aus. Verbraucher, die keine öffentlichen oder gemieteten Verkehrsmittel nutzen wollten, um den sozialen Abstand zu wahren, änderten ihre Pendelgewohnheiten und investierten in E-Bikes, die zu den bequemsten und erschwinglichsten Optionen unter den täglichen Pendelmitteln zu Büros und nahegelegenen Orten gehören. Solche Faktoren beschleunigten die Adoptionsrate von E-Bikes im Jahr 2020 in der gesamten Schweiz weiter.

- Der Rückgang der COVID-19-Fälle und die Lockerung der staatlichen Vorschriften führten zur Wiederaufnahme des Geschäftsbetriebs und zum Abbau von Handelshemmnissen, was im Jahr 2021 zu einem guten Wachstum im Verkauf von Elektrofahrrädern im Land führte. Die Vorstellung neuer Produkte und Modelle mit fortschrittlichen Funktionen wie langer Akkulaufzeit, guten Garantieangeboten, Cashback- und Rabattaktionen soll die Adoptionsrate von E-Bikes während des Prognosezeitraums in der Schweiz erhöhen.

Die Schweiz hält einen stabilen Anteil an Pendlern aufrecht, die täglich 5–15 km zurücklegen, was auf gleichbleibende Pendelentfernungen hinweist.

- Die Schweiz ist bei Radfahrern sehr beliebt, und das Land hat in den vergangenen Jahren eine erhebliche Anzahl von Fahrradnutzern verzeichnet. Die meisten Menschen, die zu verschiedenen Orten wie Büros, Unternehmen oder Marktgebieten reisen, entschieden sich jedoch für andere Transportmittel, da im Jahr 2020 etwa 50 % der Bevölkerung das Auto wählten und rund 10 % der Menschen das Fahrrad (einschließlich E-Bikes) für Strecken von 5 bis 15 Kilometern nutzten.

- Der Schweizer Fahrradmarkt wurde durch Bedenken hinsichtlich COVID-19 und der Pandemiewelle erheblich beeinträchtigt. Die Menschen entschieden sich, zu Fuß zu gehen oder mit dem Fahrrad zur Arbeit zu fahren, anstatt öffentliche Verkehrsmittel zu nutzen. Nach den Auswirkungen der Pandemie nutzten weniger Menschen öffentliche Verkehrsmittel, was zu einem Anstieg der täglichen Fahrradpendler um 0,2 % im Jahr 2021 gegenüber 2020 führte. Darüber hinaus ermutigten die Entwicklungen bei E-Bikes mit fortschrittlichen Funktionen wie längeren Akkulaufzeiten mehr Menschen dazu, Fahrräder zu wählen, was zu einem Anstieg der Pendler führte, die im Jahr 2021 gegenüber 2020 in der gesamten Schweiz Strecken von 5 bis 15 Kilometern zurücklegten.

- Da die Einschränkungen aufgehoben und die Pandemiewelle abgeklungen ist, haben die Menschen begonnen, das Fahrradfahren als Gewohnheit zu übernehmen. Innerhalb eines Radius von 5 bis 15 Kilometern fahren nun täglich eine erhebliche Anzahl von Menschen mit dem Fahrrad zur Arbeit, zu Büros, Unternehmen und lokalen Märkten. Die Zahl der Menschen, die mit dem Fahrrad zur Arbeit fahren, steigt aufgrund der gesundheitlichen Vorteile, der emissionsfreien Fortbewegung und der Zeitersparnis durch die Vermeidung von Staus. In der Schweiz wird erwartet, dass diese Faktoren während des Prognosezeitraums 63,6 % der Pendelstrecken zwischen 5 und 15 Kilometern ausmachen werden.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Der Fahrradverkauf in der Schweiz erreichte 2020 seinen Höhepunkt, gefolgt von einem allmählichen Rückgang, was auf einen Markt hindeutet, der sich nach einer Phase hoher Nachfrage neu ausrichtet.

- Das konstant hohe BIP pro Kopf der Schweiz belegt ihre globale wirtschaftliche Führungsrolle und ihren Wohlstand.

- Die Schweiz hält niedrige und stabile Inflationsraten aufrecht, was ihr starkes und stabiles wirtschaftliches Umfeld widerspiegelt.

- Der Schweizer Fahrradverleihmarkt verzeichnete 2020 einen erheblichen Anstieg und wächst seitdem stetig, was auf einen robusten Markt hindeutet.

- Die E-Bike-Batteriepreise in der Schweiz sinken stetig, was technologische Fortschritte und einen wettbewerbsintensiven Markt widerspiegelt.

- Der Sektor der hyperlokal ausgerichteten Lieferdienste in der Schweiz wächst stetig und spiegelt eine zunehmende Verbraucheranpassung an lokalisierte digitale Dienste wider.

- Der stetige Ausbau dedizierter Fahrradwege in der Schweiz spiegelt das anhaltende Engagement des Landes für den Ausbau der Radinfrastruktur zur Förderung nachhaltiger Mobilität wider.

- Die Zahl der Trekker in der Schweiz wächst stetig und signalisiert die anhaltende Anziehungskraft der Alpenlandschaften und des Outdoor-Lebensstils des Landes.

- Die E-Bike-Ladezeit in der Schweiz nimmt stetig ab und zeigt die Innovationskraft des Landes in der Batterietechnologie und der Infrastruktur für Elektrofahrzeuge.

- Der Verkehrsstauindex der Schweiz zeigt leichte Schwankungen, was auf variable Verkehrsbedingungen und Bemühungen zur Staubewältigung hinweist.

Segmentanalyse: Antriebsart

Pedalunterstütztes Segment im Schweizer E-Bike-Markt

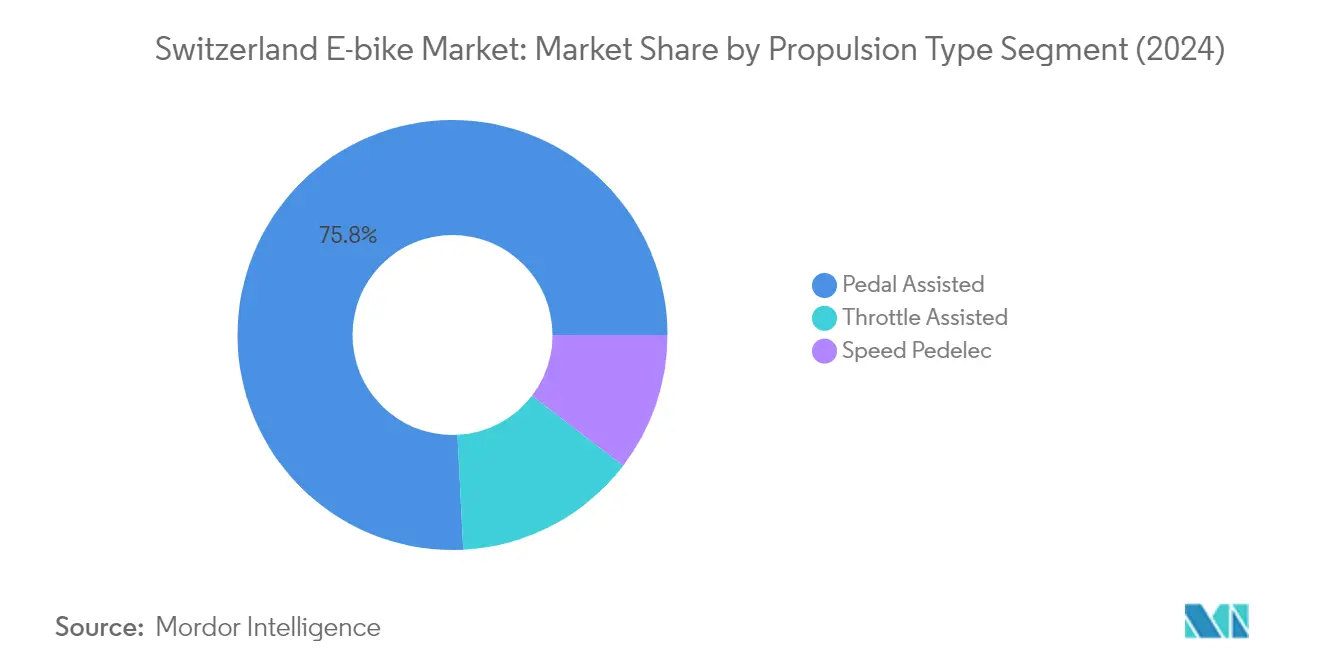

Das pedalunterstützte E-Bike-Segment dominiert den Schweizer E-Bike-Markt mit einem Marktanteil von rund 76 % im Jahr 2024. Diese bedeutende Marktposition ist auf mehrere wesentliche Vorteile zurückzuführen, die pedalunterstützte E-Bikes gegenüber anderen Varianten bieten. Diese E-Bikes verfügen über eine höhere Motorleistung, die es den Fahrern ermöglicht, leichter und schneller zu treten und dabei eine bessere Kontrolle über ihr Fahrerlebnis zu behalten. Die Beliebtheit des Segments wird insbesondere durch seine Fähigkeit angetrieben, auf Hügeln, Steigungsänderungen und unebenem Gelände sanftere Fahrten zu ermöglichen und gleichzeitig die Gelenkbelastung zu reduzieren. Die sinkenden Batteriepreise haben dazu beigetragen, diese Fahrräder für eine breitere Verbraucherbasis zugänglicher zu machen, während technologische Fortschritte die allgemeine Benutzeroberfläche verbessert haben und die Integration mit Smartphones für Echtzeit-Informationen zu Geschwindigkeit und Batteriestand ermöglichen.

Speed-Pedelec-Segment im Schweizer E-Bike-Markt

Das Speed-Pedelec-Segment wird voraussichtlich das schnellste Wachstum im Schweizer E-Bike-Markt aufweisen, mit einer erwarteten Wachstumsrate von rund 8 % während des Prognosezeitraums 2024–2029. Dieses beschleunigte Wachstum wird in erster Linie durch die steigende Nachfrage nach Freizeitaktivitäten wie Geländefahrten und Langstreckenreisen angetrieben, verbunden mit einer wachsenden Präferenz für Fahrräder gegenüber Autos für den täglichen Pendelverkehr. Die Expansion des Segments wird durch die einzigartigen Schweizer Vorschriften weiter unterstützt, die den Erwerb von Führerscheinen für E-Bikes mit einer maximalen Unterstützungsgeschwindigkeit von über 45 km/h erleichtern und es von anderen europäischen Märkten unterscheiden. Das wachsende Interesse am leistungsorientierten Radfahren und die Attraktivität des Segments für Enthusiasten, die schnellere Pendelmöglichkeiten in Schweizer Geländevielfalt suchen, sollen diesen Wachstumsimpuls aufrechterhalten.

Verbleibende Segmente nach Antriebsart

Das gasgriffunterstützte Segment stellt einen bedeutenden Teil des Schweizer E-Bike-Markts dar und bietet einzigartige Vorteile für bestimmte Nutzergruppen und Anwendungen. Diese E-Bikes sind besonders wertvoll für die Navigation in dichtem Verkehr oder für schnelleres Fahren auf Landstraßen mit Serpentinen, was sie ideal für Nutzer macht, die minimalen Tretaufwand bevorzugen. Das Segment spricht insbesondere Nutzer mit medizinischen Erkrankungen an, die ihre Fähigkeit zum kontinuierlichen Treten einschränken können, sowie solche, die ein eher motorradähnliches Fahrerlebnis suchen. Regulatorische Anforderungen wie Versicherungspflicht, Helmpflicht und Führerscheinpflicht beeinflussen jedoch die Akzeptanzmuster dieses Segments auf dem Schweizer Markt.

Segmentanalyse: Anwendungstyp

Stadt/Urban-Segment im Schweizer E-Bike-Markt

Das elektrische Stadtfahrrad-Segment dominiert den Schweizer E-Bike-Markt mit einem Marktanteil von rund 77 % im Jahr 2024, angetrieben durch zunehmendes Umwelt- und Gesundheitsbewusstsein in städtischen Gebieten. Die starke Leistung des Segments wird durch den umfangreichen Ausbau dedizierter Fahrradwege und Infrastruktur in den wichtigsten Schweizer Städten unterstützt, einschließlich beliebter Routen wie Herzschlaufe Seetal, Herzroute und Appenzeller Route. Das Wachstum wird durch den Ausbau von E-Bike-Sharing-Programmen in Großstädten wie Zürich weiter gestärkt, die darauf abzielen, den Verkehrsstau zu reduzieren und CO2-Emissionen zu senken. Darüber hinaus profitiert das Segment von einer starken Akzeptanz unter Studierenden und Berufstätigen, die E-Bikes für den täglichen Pendelverkehr zu Bildungseinrichtungen und Arbeitsplätzen nutzen, insbesondere in Stadtzentren und Vorortgebieten, wo diese Fahrräder eine bequeme Navigation durch überfüllte Straßen ermöglichen.

Cargo/Nutzungs-Segment im Schweizer E-Bike-Markt

Das elektrische Lastenfahrrad-Segment entwickelt sich zur am schnellsten wachsenden Kategorie im Schweizer E-Bike-Markt und soll sich im Zeitraum 2024–2029 mit rund 7,2 % ausdehnen. Dieses bemerkenswerte Wachstum wird in erster Linie durch die zunehmende Nutzung von E-Lastenrädern für Lieferungen auf der letzten Meile und urbane Logistiklösungen angetrieben. Die Expansion des Segments wird durch die Tatsache unterstützt, dass Forschungsergebnisse darauf hindeuten, dass bis zu 25 % aller Güter und 50 % der leichten Lieferungen in städtischen Gebieten durch Lastenräder abgewickelt werden könnten. Das Wachstum wird durch die deutlich niedrigeren Betriebskosten im Vergleich zu herkömmlichen Kraftstofffahrzeugen und kleinen Elektrotransportern weiter beschleunigt, was sie zu einer attraktiven Option für Unternehmen macht. Große Unternehmen wie Amazon, Walmart und IKEA integrieren zunehmend Cargo-E-Bikes in ihre Lieferflotten und setzen damit einen Trend für nachhaltige urbane Logistiklösungen.

Verbleibende Segmente nach Anwendungstyp

Das Trekking-Segment stellt einen bedeutenden Teil des Schweizer E-Bike-Markts dar und bedient Abenteuerfans und Freizeitradfahrer. Dieses Segment profitiert insbesondere von Schweizer Berglandschaften und dem umfangreichen Netz von Radwegen, was es sowohl bei Einheimischen als auch bei Touristen beliebt macht. Das elektrische Mountainbike-Segment ist speziell für die Bewältigung anspruchsvoller Geländearten konzipiert und bietet Unterstützung für längere Fahrten, was es ideal für die Erkundung der vielfältigen Schweizer Landschaft macht. Das Wachstum des Segments wird durch das zunehmende Interesse an Outdoor-Aktivitäten und Abenteuertourismus unterstützt, wobei Hersteller kontinuierlich fortschrittliche Funktionen einführen, um das Fahrerlebnis unter Bergbedingungen zu verbessern.

Segmentanalyse: Batterietyp

Lithium-Ionen-Batterie-Segment im Schweizer E-Bike-Markt

Das Lithium-Ionen-Elektrofahrradbatterie-Segment dominiert den Schweizer E-Bike-Markt mit einem Marktanteil von rund 100 % im Jahr 2024 und etabliert sich sowohl als größtes als auch als am schnellsten wachsendes Segment. Diese überwältigende Dominanz ist auf mehrere wesentliche Vorteile zurückzuführen, die Lithium-Ionen-Batterien gegenüber anderen Batterietypen bieten, darunter ihr überlegenes Kapazitäts-Gewichts-Verhältnis, eine längere Lebensdauer und minimale Wartungsanforderungen. Das Wachstum des Segments wird durch kontinuierliche technologische Fortschritte und sinkende Batteriepreise weiter gestärkt, was sie für Hersteller und Verbraucher gleichermaßen zunehmend kosteneffektiv macht. Wichtige Marktteilnehmer investieren stark in Forschung und Entwicklung, um die Batterieleistung zu verbessern, mit Fokus auf Aspekte wie schnellere Lademöglichkeiten, erweiterte Reichweite und verbesserte Haltbarkeit. Die Integration intelligenter Funktionen und Batteriemanagementsysteme hat ebenfalls zur Dominanz des Segments beigetragen und ermöglicht eine bessere Überwachung und Optimierung der Batterieleistung. Darüber hinaus hat die wachsende Betonung ökologischer Nachhaltigkeit und der Vorstoß in Richtung saubererer Transportlösungen die Präferenz für Lithium-Ionen-Batterien in E-Bikes gestärkt, da sie im Vergleich zu herkömmlichen Batterietechnologien eine umweltfreundlichere Alternative bieten.

Wettbewerbsumfeld

Führende Unternehmen im Schweizer E-Bike-Markt

Der Schweizer E-Bike-Markt ist durch intensiven Wettbewerb und kontinuierliche Innovation unter wichtigen Akteuren wie Swiss E-Mobility Group (SEMG), CUBE Bikes, Canyon Bicycle und Maxon Motor AG gekennzeichnet. Unternehmen verfolgen aktiv Produktentwicklungsinitiativen und bringen neue Modelle mit fortschrittlichen Funktionen wie verbesserter Akkulaufzeit, gesteigerter Motoreffizienz und intelligenten Konnektivitätsoptionen auf den Markt. Operative Agilität wird durch flexible Fertigungsprozesse und ein robustes Lieferkettenmanagement demonstriert, das es Unternehmen ermöglicht, sich schnell an veränderte Marktanforderungen anzupassen. Strategische Partnerschaften, insbesondere in der Technologieentwicklung und in Vertriebsnetzwerken, sind für die Aufrechterhaltung eines Wettbewerbsvorteils zunehmend wichtig geworden. Marktexpansionsstrategien konzentrieren sich auf die Stärkung von Händlernetzwerken, die Einrichtung von Erlebniszentren und die Entwicklung von Direktvertriebskanälen, während gleichzeitig Exzellenz im Kundendienst und Kundensupport-Infrastruktur betont werden.

Mischung aus globalen und lokalen Spezialisten

Der Schweizer E-Bike-Markt präsentiert ein vielfältiges Wettbewerbsumfeld mit sowohl etablierten globalen Herstellern als auch spezialisierten lokalen Akteuren. Internationale Konzerne wie Pon.Bike und Trek Fahrrad bringen umfangreiche Ressourcen und globale Fertigungskapazitäten mit, während lokale Spezialisten wie myStromer AG und BMC Switzerland ihr tiefes Verständnis der Schweizer Verbraucherpräferenzen und Geländeanforderungen nutzen. Die Marktstruktur zeigt eine moderate Konsolidierung, wobei größere Akteure kleinere innovative Unternehmen übernehmen, um ihre technologischen Fähigkeiten und Marktreichweite zu erweitern, wie die Übernahme der Swiss E-Mobility Group durch TVS Motor Company exemplarisch zeigt.

Die Marktdynamik wird durch eine Kombination aus traditionellen Fahrradherstellern, die in die Elektrofahrradproduktion übergehen, und reinen E-Bike-Spezialisten geprägt, die mit innovativen Angeboten auf den Markt kommen. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, von Forschung und Entwicklung bis hin zum Vertrieb, um Qualitätskontrolle zu gewährleisten und Kosten zu optimieren. Das Wettbewerbsumfeld ist weiterhin durch strategische Allianzen zwischen Herstellern und Technologieanbietern gekennzeichnet, insbesondere bei der Entwicklung fortschrittlicher Batteriesysteme und Motortechnologien, was Markteintrittsbarrieren für neue Marktteilnehmer schafft.

Innovation und Lokalisierung treiben den zukünftigen Erfolg voran

Der Erfolg im Schweizer E-Bike-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit lokaler Marktanpassung in Einklang zu bringen. Etablierte Akteure müssen sich auf kontinuierliche Produktentwicklung konzentrieren, insbesondere in Bereichen wie Batterieeffizienz, Motorleistung und intelligente Funktionen, während sie starke Beziehungen zu Händlern und Servicenetzwerken aufrechterhalten. Der Aufbau von Markentreue durch überlegenes Kundenerlebnis, umfassende Garantieprogramme und effizienten Kundendienst wird für die Aufrechterhaltung der Marktposition entscheidend sein. Unternehmen müssen auch in nachhaltige Fertigungspraktiken und Kreislaufwirtschaftsinitiativen investieren, um sich an Schweizer Umweltstandards und Verbraucherpräferenzen anzupassen.

Für Wettbewerber, die Marktanteile gewinnen wollen, wird die Differenzierung durch spezialisierte Produktangebote und innovative Geschäftsmodelle unerlässlich sein. Dazu gehört die Entwicklung nischenspezifischer E-Bikes für den städtischen Pendelverkehr, Cargo-Lieferungen oder Mountainbiking sowie die Implementierung flexibler Eigentumsmodelle wie Abonnementdienste. Der Erfolg wird auch davon abhängen, die regulatorische Landschaft zu navigieren, insbesondere in Bezug auf Geschwindigkeitsbeschränkungen, Batterieentsorgung und Sicherheitsstandards. Unternehmen müssen den wachsenden Einfluss von E-Bike-Sharing-Plattformen und potenzielle Veränderungen in der städtischen Mobilitätspolitik berücksichtigen, während sie widerstandsfähige Lieferketten aufbauen, um zukünftige Störungen zu mindern.

Marktführer der Schweizer E-Bike-Branche

Canyon Bicycle

CUBE Bikes

Maxon Motor AG

Pon.Bike (Schweiz) GmbH

Swiss E-Mobility Group (SEMG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2022: BMC Switzerland und Uniqo, ein Unternehmen, das maßgeschneiderte Aero-Ausrüstung herstellt, gingen eine Partnerschaft ein, um den aktuellen Trends bei maßgeschneiderten Aero-Lenkern und -Aufsätzen im professionellen Radsport gerecht zu werden.

- November 2022: BMC stellte das neue Roadmachine 01 AMP X Straßen-E-Bike vor, das eine Gabel und einen Rahmen aus hochwertigem Carbonfaser mit interner Kabelführung aufweist.

- September 2022: BMC stellte das Kaius 01 Carbon-Gravel-Bike vor, um die ideale Kombination aus Steifigkeit, Leichtgewicht und Vorderradstabilität zu erreichen. Dieses Fahrrad ist mit einem Carbon-Lagenaufbau und einer gravel-spezifischen Geometrie konstruiert.

Berichtsumfang des Schweizer E-Bike-Markts

Pedalunterstützt, Speed-Pedelec, Gasgriffunterstützt sind als Segmente nach Antriebsart abgedeckt. Cargo/Nutzung, Stadt/Urban, Trekking sind als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie, Sonstige sind als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Gasgriffunterstützt |

| Cargo/Nutzung |

| Stadt/Urban |

| Trekking |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Antriebsart | Pedalunterstützt |

| Speed-Pedelec | |

| Gasgriffunterstützt | |

| Anwendungstyp | Cargo/Nutzung |

| Stadt/Urban | |

| Trekking | |

| Batterietyp | Bleisäurebatterie |

| Lithium-Ionen-Batterie | |

| Sonstige |

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählende E-Bikes umfassen Stadt/Urban-, Trekking- und Cargo/Nutzungs-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Fahrräder, Mountainbikes, Faltfahrräder, Fatbike-Reifen und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und andere Batterietypen. Die Kategorie der sonstigen Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählende E-Bikes umfassen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und gasgriffunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektrofahrräder, die durch ein Drehmomenthilfssystem begrenzte Leistungsunterstützung bieten und keinen Gasgriff zur Geschwindigkeitsvariation haben. Die Motorleistung wird bei diesen Fahrrädern beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Gasgriffunterstützt | Gasgriffbasierte E-Bikes sind mit einem Gasgriff ausgestattet, der ähnlich wie bei Motorrädern am Lenker installiert ist. Die Geschwindigkeit kann durch direktes Drehen des Gasgriffs ohne Treten gesteuert werden. Die Gasgriffreaktion liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Gasgriffunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Die Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards und -funktionen konzipiert und für den Betrieb innerhalb der Stadt und in städtischen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen stabilen Rahmen und breite Reifen für besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf schwierigen Bergstraßen verwendet werden können. |

| Cargo/Nutzung | Die E-Cargo- oder Nutzungs-E-Bikes sind für den Transport verschiedener Arten von Fracht und Paketen über kürzere Distanzen wie innerhalb städtischer Gebiete konzipiert. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, um Pakete und Sendungen zu sehr niedrigen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Die Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezieht sich auf eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Dies umfasst Elektrofahrräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Geschäftskunden (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Flottenbetreiber für die letzte Meile und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Endverbraucher (B2C) | Der Verkauf von Elektrorollern und Motorrädern an Direktverbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Docklose E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von rund 24 km/h. Diese werden hauptsächlich von Fahrrad-Sharing-Unternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge | Dies sind Leichtfahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen