Niederlande E-Bike-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande E-Bike-Marktanalyse von Mordor Intelligence

Die Größe des Niederlande E-Bike-Marktes wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 auf 1,76 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,79 % über den Zeitraum 2026–2031 eine Prognose von 2,02 Milliarden USD erreichen. Die Nachfrage stabilisiert sich auf einem hohen Niveau, da E-Bikes bereits 2024 einen bedeutenden Anteil am gesamten Fahrradabsatz in Einheiten erfasst haben. Steuerliche Anreize im Rahmen der MIA/Vamil-Programme, die kontinuierliche Erweiterung des geschützten Radwegenetzwerks und schnell wachsende betriebliche Mobilitätsbudgets stützen das inkrementelle Volumen. Speed-Pedelecs übertreffen den breiteren Markt, während Lastenfahrräder die Last-Mile-Lieferstrategien in dicht besiedelten Innenstädten verankern. Der Wettbewerbsdruck dreht sich um die Resilienz der Lieferkette, die Technologieintegration und abonnementbasierte Geschäftsmodelle, die die Vorabkosten für Verbraucher und Flotten senken.

Wichtige Erkenntnisse des Berichts

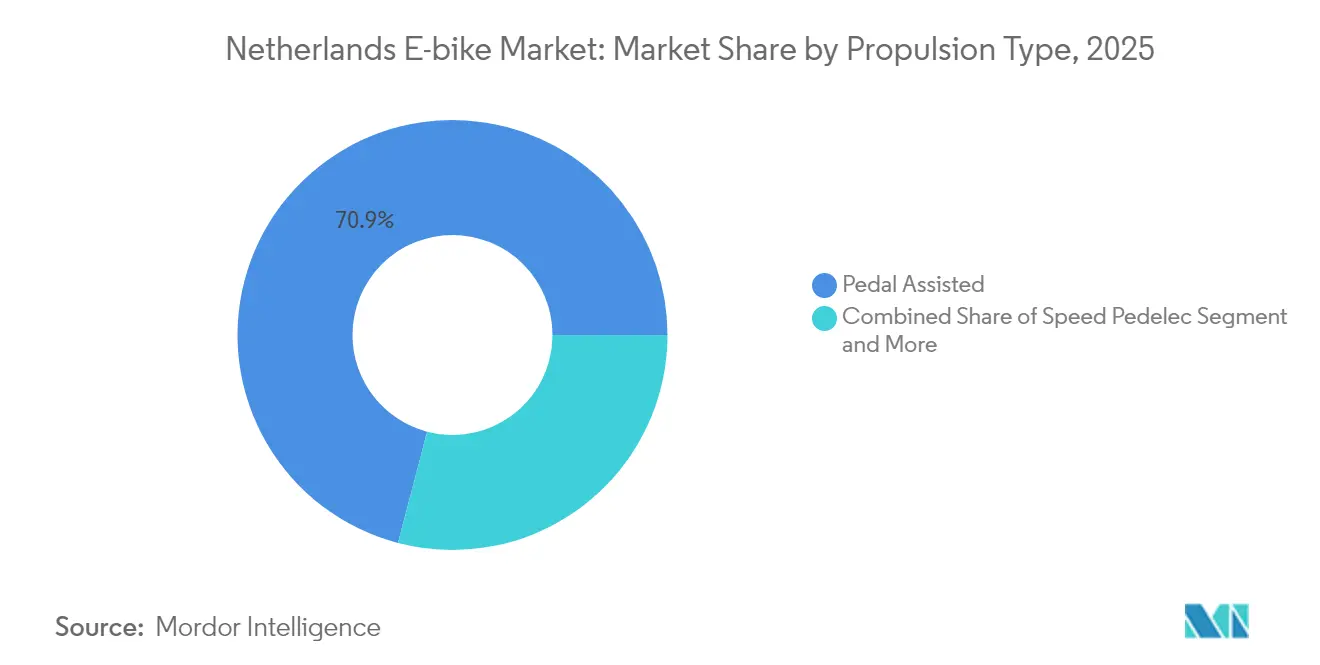

- Nach Antriebstyp hielten pedalunterstützte Modelle im Jahr 2025 einen Marktanteil von 70,92 % am Niederlande E-Bike-Markt, während Speed-Pedelecs bis 2031 voraussichtlich mit einer CAGR von 11,55 % expandieren werden.

- Nach Anwendungstyp entfielen im Jahr 2025 45,87 % der Niederlande E-Bike-Marktgröße auf den Stadt- und Urbanbereich, während Cargo- und Nutzfahrräder mit einer CAGR von 13,98 % bis 2031 zulegen.

- Nach Batterietyp dominierten Lithium-Ionen-Systeme mit einem Umsatzanteil von 94,05 % im Jahr 2025 und wachsen mit einer CAGR von 8,53 % bis 2031.

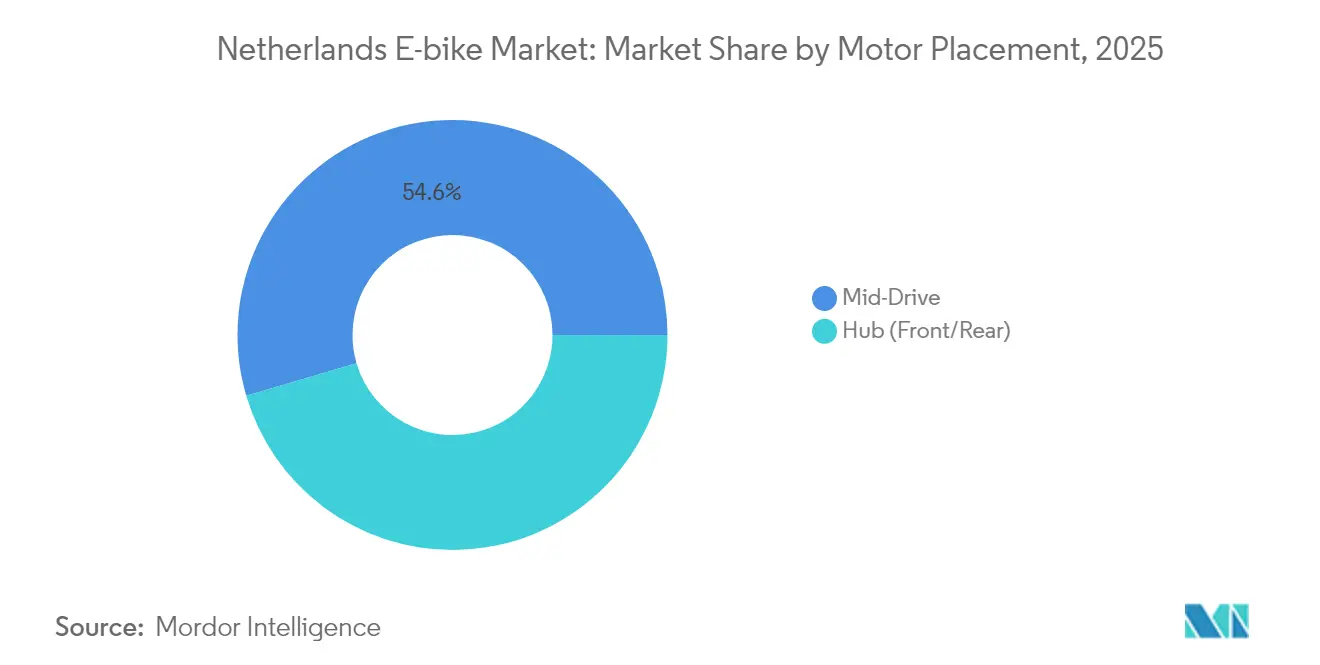

- Nach Motorposition führten Mittelmotor-Einheiten mit einem Anteil von 54,55 % im Jahr 2025 und zeigen eine CAGR-Prognose von 11,88 % bis 2031.

- Nach Antriebssystem erfassten Kettenantriebe 81,72 % der Lieferungen im Jahr 2025, während Riemenantriebe die schnellste CAGR von 10,78 % bis 2031 verzeichneten.

- Nach Motorleistung hielten Aggregate unter 250 W im Jahr 2025 einen Anteil von 60,98 %, während 351–500-W-Einheiten mit einer CAGR von 13,18 % bis 2031 expandieren.

- Nach Preissegment beherrschten Modelle im Preisbereich von 1.500 bis 2.499 USD im Jahr 2025 37,32 % des Umsatzes, während das Segment von 3.500 bis 5.999 USD mit einer CAGR von 9,62 % bis 2031 wächst.

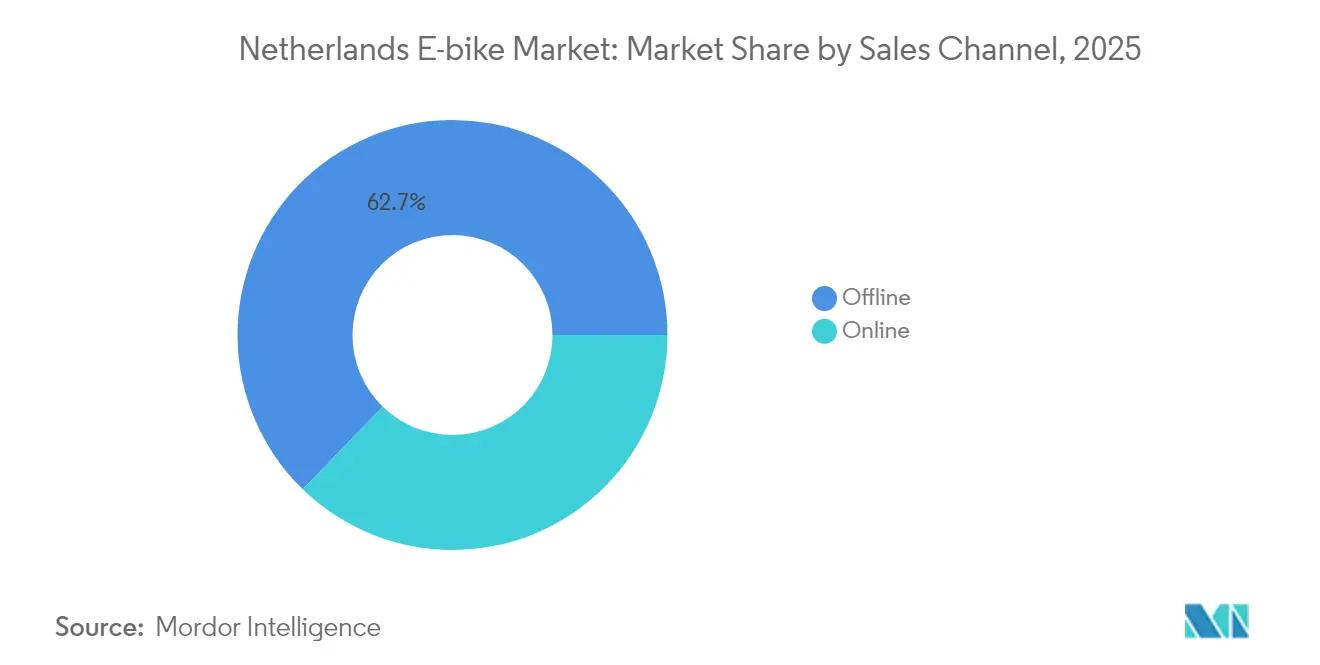

- Nach Vertriebskanal behielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 62,74 %, während der Online-Verkauf mit einer CAGR von 15,01 % bis 2031 fortschreitet.

- Nach Endverwendung hielt der private und familiäre Bereich im Jahr 2025 55,02 % des Volumens, während der gewerbliche Lieferbereich die stärkste CAGR von 16,24 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Niederlande E-Bike-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Kaufsubventionen und Steuerliche Anreize | +0.8% | National, mit frühen Gewinnen in Amsterdam, Utrecht, Rotterdam | Mittelfristig (2–4 Jahre) |

| Erweiterung des Geschützten Radwegenetzwerks | +0.6% | Städtische Zentren, Ausweitung auf Vorstadtkorridore | Langfristig (≥ 4 Jahre) |

| Einführung Betrieblicher Mobilitätsbudgets | +0.5% | Randstad-Kern, Ausweitung auf sekundäre Städte | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Last-Mile-E-Cargo-Lieferung | +0.4% | Dicht besiedelte Stadtgebiete, Gewerbezonen | Mittelfristig (2–4 Jahre) |

| Städtische Staugebührenzonen | +0.3% | Pilotprogramme in Amsterdam und Utrecht | Langfristig (≥ 4 Jahre) |

| Batterieleasing- und Abonnementmodelle | +0.2% | National, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Kaufsubventionen und Steuerliche Anreize

Die niederländischen MIA- (Umweltinvestitionsabzug) und Vamil-Programme (Willkürliche Abschreibung von Umweltinvestitionen) ermöglichen es Unternehmen, E-Bike-Investitionen von den steuerpflichtigen Gewinnen abzuziehen. Gleichzeitig macht die WKR-Ausnahme (Regelung zu Arbeitskosten) vom Arbeitgeber bereitgestellte E-Bikes für Mitarbeitende steuerlich neutral. Die betriebliche Nutzung beschleunigte sich auf große Arbeitgeber, die 2023 Fahrradanreize anboten, gegenüber 2020, wobei Leasinganbieter wie Pons Lease a Bike mehr als 200.000 Mitarbeiterfahrräder in mehr als 20.000 Unternehmen verwalten[1]E-Bike-Leasing mit Lease a Bike,

Fietsenwinkel.nl, lease.fietsenwinkel.nl. Diese steuerliche Architektur wandelt E-Bikes von persönlichen Käufen in strategische Mobilitätsgüter um und ermöglicht es Unternehmen, Parkkosten zu senken und gleichzeitig Nachhaltigkeitsziele zu erfüllen.

Erweiterung des Geschützten Radwegenetzwerks

Die Entwicklung von Speed-Pedelec-spezifischer Infrastruktur begegnet der regulatorischen Unklarheit, wobei dedizierte Spuren den Betrieb mit 45 km/h ermöglichen und gleichzeitig die Trennung vom konventionellen Verkehr aufrechterhalten. Die Netzerweiterung kommt insbesondere Pendlern auf längeren Strecken zugute, da die durchschnittlichen E-Bike-Fahrtdistanzen 5,6 km im Vergleich zu 3,3 km bei konventionellen Fahrrädern betragen. Dies ermöglicht die Substitution von Pkw-Fahrten im kritischen Bereich von 5–15 km, in dem die Wettbewerbsfähigkeit des öffentlichen Nahverkehrs nachlässt.

Einführung Betrieblicher Mobilitätsbudgets

Betriebliche Mobilitätsbudgets haben sich von Nischen-Nachhaltigkeitsinitiativen zu etablierten Mitarbeiterleistungen entwickelt, wobei 5 große Arbeitgeber im Jahr 2023 finanzielle Radfahranreize anboten. Lease a Bike verarbeitet über 70 Millionen EUR an jährlichen Sozialleistungen durch steuerlich begünstigtes Mitarbeiterleasen, während Unternehmen Kosteneinsparungen von 25–80 % gegenüber direkten Kaufprogrammen melden[2]Internationales Ertragspotenzial des niederländischen Fahrradsektors,

Niederländische Unternehmensagentur, www.rvo.nl. Professionelle Nutzungsmuster zeigen, dass E-Bikes Pendelfahrten mit dem Auto für Distanzen zwischen 5–15 km ersetzen, bei denen die elektrische Unterstützung wettbewerbsfähige Fahrtzeiten gewährleistet und gleichzeitig Parkkosten und Staubedingte Verzögerungen vermieden werden. Betriebliche Programme umfassen zunehmend Wartungspakete, Diebstahlversicherung und Pannenhilfe, wodurch die Gesamtbetriebskosten-Barrieren reduziert werden, die historisch die E-Bike-Einführung bei kostenbewussten beruflichen Zielgruppen eingeschränkt haben.

Städtische Staugebührenzonen

Die geplante Einführung von Staugebühren in Amsterdam für 2025–2026 zielt auf das historische Stadtzentrum ab, während Utrecht autofreie Initiativen vorantreibt und Rotterdam emissionsarme Zonen ausweitet, die Lieferfahrzeuge betreffen. Diese Maßnahmen schaffen wirtschaftliche Anreize zugunsten von E-Bikes gegenüber Privatfahrzeugen, insbesondere für Fahrten unter 10 km, bei denen die Zeitwettbewerbsfähigkeit des Radfahrens steigt. Die Staugebührenzonen ergänzen bestehende Parkbeschränkungen und höhere städtische Parkgebühren, wobei die E-Bike-Infrastruktur bei der Flächenzuteilung und der Optimierung von Ampelschaltungen Vorrang erhält.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Lithium-Ionen-Zellen | -0.5% | Globale Auswirkungen auf niederländische Importe | Kurzfristig (≤ 2 Jahre) |

| Zunehmender E-Bike-Diebstahl und Steigende Versicherungsprämien | -0.3% | Städtische Zentren, dicht besiedelte Gebiete | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch E-Mopeds und Kleinstwagen | -0.2% | Städtische und vorstädtische Pendelkorridore | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei Speed-Pedelecs | -0.1% | National, konzentriert in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei Lithium-Ionen-Zellen

Die EU-weiten E-Bike-Importe gingen 2024 zurück[3]EU-E-Bike-Importe fallen unter das Vor-Covid-Niveau im Jahr 2024,

Bike Europe, bike-eu.com, nach Lieferkettenunterbrechungen und Bestandskorrekturen nach der Pandemie, wobei Taiwan den Importwert dominiert, während chinesische Lieferanten anhaltenden Handelsstreitigkeiten ausgesetzt sind. Die Batteriekostenvolatilität betrifft das mittlere Preissegment am stärksten, da Premium-Hersteller Preisschwankungen absorbieren können, während Budgetmodelle unter Margendruckleiden. Die Position der Niederlande als Re-Export-Drehscheibe verstärkt die Exponierung, wobei Produkte niederländischer Herkunft zwischen 2015 und 2022 an Exportwert verloren haben, da der Markt zunehmend auf asiatische Komponentenbeschaffung angewiesen ist.

Zunehmender E-Bike-Diebstahl und Steigende Versicherungsprämien

E-Bike-Diebstähle veranlassen Versicherer ab April 2024, GPS-Tracking für teure E-Bike-Modelle vorzuschreiben, wobei KIWA-SCM vier Tracking-Systeme zuzüglich laufender Datenabonnements genehmigt hat. Versicherungsprämien steigen, da sich Diebstahlschäden in städtischen Gebieten konzentrieren, während zwei ART-2-zertifizierte Schlösser für Leasingprogramme obligatorisch werden, was die Anschaffungskosten um 100–200 Euro erhöht. Abonnementdienste wie Swapfiets integrieren Diebstahlersatz in monatliche Gebühren, verhängen jedoch Aufschläge für unzureichendes Abschließen, was Herausforderungen bei der Verbraucheraufklärung zu Sicherheitsprotokollen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Speed-Pedelecs treiben Premium-Wachstum voran

Pedalunterstützte E-Bikes hielten im Jahr 2025 einen Marktanteil von 70,92 %, gestützt durch ihre regulatorische Einfachheit und breite Verbraucherakzeptanz, während Speed-Pedelecs trotz eines kleineren absoluten Volumens die schnellste Wachstumstrajektorie mit einer CAGR von 11,55 % bis 2031 erfassten. Speed-Pedelecs profitieren von der Entwicklung dedizierter Infrastruktur und sprechen Langstreckenpendler an, die eine Pkw-Substitution anstreben, mit durchschnittlichen Fahrtdistanzen von mehr als 8 km im Vergleich zu 5,6 km bei Standard-E-Bikes. Drosselunterstützte Modelle bleiben eine Nische aufgrund von regulatorischen Beschränkungen, die ihre Attraktivität auf mobilitätseingeschränkte Nutzer und spezifische gewerbliche Anwendungen begrenzen.

Nach Anwendungstyp: Cargo-Lösungen verändern die städtische Mobilität

Stadt-/Urbananwendungen beherrschten im Jahr 2025 mit 45,87 % den Marktanteil, was die dichte städtische Geografie der Niederlande und die Fahrradkultur widerspiegelt, während Cargo-/Nutzfahrradsegmente eine CAGR von 13,98 % verzeichneten, da gewerbliche Betreiber auf elektrische Lösungen für die Last-Mile-Lieferung umsteigen. Urban Arrow und Babboe führen die Cargo-Innovation mit Modellen an, die mehr als 200 kg Nutzlast und 150 km Reichweite unterstützen und sowohl gewerbliche Flotten als auch Familientransportbedürfnisse ansprechen. Trekking-/Bergsegmente bleiben kleiner, profitieren jedoch von der touristischen Erholung und dem Wachstum des Freizeitradfahrens, insbesondere in Grenzregionen zu Deutschland und Belgien.

Die rasche Expansion des Cargo-Segments spiegelt strukturelle Veränderungen in der städtischen Logistik wider, wobei Lieferunternehmen wie PostNL und Lebensmittelplattformen einschließlich Deliveroo elektrische Lastenfahrräder einsetzen, um Staugebührenzonen zu navigieren und Null-Emissions-Mandate zu erfüllen. Familienlastenfahrräder gewannen während COVID-19 als Alternativen zu Zweitautos an Bedeutung, unterstützt durch Subventionen und verbesserte Batterietechnologie, die längere Fahrten mit Kindern und Einkäufen ermöglicht.

Nach Batterietyp: Dominanz von Lithium-Ionen festigt sich

Lithium-Ionen-Batterien erfassten im Jahr 2025 einen Marktanteil von 94,05 %, wobei eine CAGR von 8,53 % den stetigen Ersatz veralteter Blei-Säure-Systeme und Kapazitätsverbesserungen in bestehenden Installationen widerspiegelt. Die Batteriekosten sanken, während die Energiedichte stieg, was es Herstellern ermöglichte, mehr als 500-Wh-Kapazitäten mit mehr als 100 km Reichweite in Standardkonfigurationen anzubieten. Blei-Säure-Batterien bestehen in Budgetsegmenten und spezialisierten Anwendungen fort, die niedrigere Vorabkosten erfordern, während aufkommende Chemien einschließlich LFP (Lithium-Eisenphosphat) für gewerbliche Flotten an Bedeutung gewinnen, die dem Zyklus-Leben gegenüber der Energiedichte Priorität einräumen.

Nach Motorposition: Mittelmotorsysteme gewinnen an Bedeutung

Mittelmotoren erzielten im Jahr 2025 einen Marktanteil von 54,55 % mit einer CAGR von 11,88 %, begünstigt durch eine überlegene Gewichtsverteilung, natürliche Tretdynamik und Kompatibilität mit vorhandenen Antriebsstrangkomponenten. Nabenmotoren bleiben in Budgetsegmenten und städtischen Anwendungen bedeutsam, bei denen Einfachheit und geringere Wartungsanforderungen gegenüber Leistungsaspekten überwiegen. Boschs Performance Line SX, Ende 2023 eingeführt, verdeutlicht den Trend zu leichteren, effizienteren Mittelmotorsystemen mit einem Gewicht von etwa 2 kg bei verbesserter Kraftabgabe.

Die Verlagerung hin zu Mittelmotorsystemen spiegelt die zunehmende Raffinesse der Verbraucher und die Bereitschaft wider, für ein verbessertes Fahrerlebnis Aufpreise zu zahlen, insbesondere bei Pendlern und Freizeitnutzern, die unterschiedliches Terrain bewältigen. Nabenmotoren behalten Vorteile bei Cargo-Anwendungen und der städtischen Lieferung, wo Robustheit und Witterungsbeständigkeit gegenüber Gewichtsaspekten überwiegen, während Vorderrad-Nabensysteme Nischenanwendungen mit spezifischen Gewichtsverteilungsanforderungen bedienen.

Nach Antriebssystem: Riemenantrieb-Innovation beschleunigt sich

Kettenantriebssysteme hielten im Jahr 2025 einen Marktanteil von 81,72 % und nutzten Kostenvorteile sowie universelle Kompatibilität mit vorhandenen Komponenten, während Riemenantriebssysteme eine CAGR von 10,78 % verzeichneten, da Hersteller Wartungs- und Langlebigkeitsbedenken begegnen. Riemensysteme bieten leiseren Betrieb, reduzierte Wartungsanforderungen und längere Serviceintervalle, die städtische Pendler und Premium-Segmente ansprechen, obwohl höhere Anschaffungskosten und begrenzte Übersetzungsoptionen eine breitere Einführung einschränken. Gates Carbon Drive und ähnliche Systeme gewinnen in hochwertigen Modellen und Unternehmensflotten an Bedeutung, bei denen Gesamtbetriebskosten-Berechnungen eine reduzierte Wartung gegenüber Vorabeinsparungen bevorzugen.

Der historische Vergleich zeigt, dass die Riemenantriebsnutzung von einem vernachlässigbaren Niveau im Jahr 2020 bis 2024 auf eine bedeutsame Marktpräsenz angewachsen ist, unterstützt durch die Integration automatischer Getriebe und verbesserte Spannsysteme. Lastenfahrrad-Hersteller spezifizieren zunehmend Riemenantriebe für gewerbliche Anwendungen, bei denen Zuverlässigkeit und reduzierte Wartungsausfallzeiten eine Premiumpreisgestaltung rechtfertigen.

Nach Motorleistung: Mittelklasse-Performance gewinnt an Schwung

Motoren unter 250 W dominierten mit einem Marktanteil von 60,98 % im Jahr 2025, was die regulatorischen Grenzen für die Standard-E-Bike-Klassifizierung und die breite Verbraucherakzeptanz bei ausreichender Leistung für städtische Anwendungen widerspiegelt. Das Segment von 351 bis 500 W verzeichnete das schnellste Wachstum mit einer CAGR von 13,18 % und spricht Nutzer an, die eine verbesserte Bergsteig- und Cargo-Transportleistung suchen, während sie innerhalb der Speed-Pedelec-Vorschriften bleiben. Höhere Leistungskategorien bedienen spezialisierte Anwendungen, einschließlich Cargo-Lieferung und Geländefreizeit, während Sub-250-W-Systeme von vereinfachten Vorschriften und breiterem Infrastrukturzugang profitieren.

Verbesserungen der Leistungsdichte ermöglichen es Herstellern, innerhalb regulatorischer Grenzen eine verbesserte Leistung zu liefern, wobei Bosch- und Shimano-Systeme mehrere Unterstützungsmodi und intelligentes Leistungsmanagement bieten. Der Trend zu höheren Leistungen spiegelt die Bereitschaft der Verbraucher wider, für verbesserte Leistung zu zahlen, insbesondere unter Pendlern, die längere Strecken und unterschiedliches Terrain bewältigen.

Nach Preissegment: Premium-Segmente treiben Wertwachstum voran

Das Segment von 1.500 bis 2.499 USD beherrschte im Jahr 2025 mit 37,32 % den Marktanteil und repräsentierte den Sweet Spot für hochwertige städtische E-Bikes mit zuverlässigen Komponenten und ausreichender Reichweite. Das Premium-Segment von 3.500 bis 5.999 USD verzeichnete das schnellste Wachstum mit einer CAGR von 9,62 %, angetrieben durch die Einführung von Unternehmensleasing, fortschrittliche Funktionen einschließlich Konnektivität und smarte Systeme sowie die Bereitschaft der Verbraucher, in langfristige Transportlösungen zu investieren. Budgetsegmente unter 1.500 USD stehen unter Margendruckleiden durch Lieferkettenkosten und Anforderungen an die regulatorische Compliance, während ultraPremium-Modelle über 6.000 USD Nischenanwendungen und frühe Anwender bedienen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Kanäle hielten im Jahr 2025 einen Marktanteil von 62,74 % und nutzten das Fachwissen spezialisierter Fahrradgeschäfte, Probefahrtmöglichkeiten und Servicenetzwerke, die für komplexe E-Bike-Käufe unerlässlich sind. Online-Kanäle verzeichneten eine schnelle CAGR von 15,01 %, da Direktverbraucher-Marken wie VanMoof und Abonnementdienste einschließlich Swapfiets den traditionellen Einzelhandel umgehen. Gleichzeitig entwickeln etablierte Händler Omnichannel-Strategien, die Online-Bestellung mit lokaler Lieferung und Service kombinieren. Die COVID-19-Pandemie beschleunigte die digitale Einführung, obwohl komplexe Produkte, die Anpassung und Service erfordern, Offline-Vorteile aufrechterhalten.

Nach Endverwendung: Gewerbliches Liefersegment verzeichnet starken Anstieg

Persönliche und familiäre Nutzung dominierte mit einem Marktanteil von 55,02 % im Jahr 2025 und umfasst Pendeln, Freizeitaktivitäten und Nutzungsfahrten, die das Fundament der niederländischen Fahrradkultur bilden. Gewerbliche Lieferanwendungen verzeichneten eine CAGR von 16,24 %, da Last-Mile-Betreiber elektrische Lösungen einsetzen, wobei Lastenfahrräder unter Essenslieferplattformen, Postdiensten und städtischen Logistikanbietern verbreitet sind. Dienstleister, einschließlich Wartungs-, Vermietungs- und Sharing-Dienste, repräsentieren wachsende Segmente, da Mobilitäts-als-Dienstleistung-Modelle Akzeptanz finden.

Der Anstieg der gewerblichen Lieferung spiegelt strukturelle Veränderungen in der städtischen Logistik wider, wobei Unternehmen wie CYCLE mehr als 14.000 Fahrräder in sechs Ländern verwalten und Partnerschaften mit großen Lieferplattformen eingehen. Die institutionelle Einführung durch Gemeinden, Universitäten und große Arbeitgeber schafft zusätzliche Wachstumsvektoren, während die Kategorie „Sonstige” aufkommende Anwendungen einschließlich Tourismus, Gesundheitswesen und spezialisierte Dienste umfasst.

Wettbewerbslandschaft

Die Marktkonzentration spiegelt eine hybride Struktur wider, die etablierte niederländische Hersteller mit internationalen Akteuren und aufkommenden Mobilitäts-als-Dienstleistung-Anbietern kombiniert. Traditionelle Hersteller einschließlich Royal Dutch Gazelle, Accell Group-Unternehmen und Pon Holdings nutzen umfangreiche Händlernetzwerke und Markenerbe, während Abonnementdienste wie Swapfiets und Leasingplattformen einschließlich Lease a Bike die Vertriebsmodelle umgestalten.

VanMoofs erfolgreicher Neustart unter dem Eigentum von McLaren Applied demonstriert die Widerstandsfähigkeit in Premium-Direktverbraucher-Segmenten, während Cargo-Spezialisten Urban Arrow und Babboe internationale Führung in gewerblichen Anwendungen beanspruchen. Der Wettbewerb intensiviert sich um die Technologieintegration, wobei Hersteller GPS-Tracking, Smart-Konnektivität und Predictive-Maintenance-Fähigkeiten integrieren, um Angebote zu differenzieren und Premiumpreise zu rechtfertigen.

Strategische Schritte betonen die vertikale Integration und die Serviceausweitung, da Unternehmen versuchen, Wert über den Hardware-Verkauf hinaus durch Abonnementmodelle, Versicherungsprodukte und Flottenmanagementdienste zu erfassen. Der Druck zur Lieferkettenkonsolidierung belastet kleinere Akteure, während Skalenbetreiber profitieren, die Komponentenbeschaffungsvolatilität und regulatorische Compliance-Kosten verwalten können. Weiße Flecken auf der Karte entstehen in spezialisierten Segmenten einschließlich Speed-Pedelecs für längere Pendelstrecken, gewerblichen Cargo-Lösungen für die städtische Logistik und Kreislaufwirtschaftsmodellen, die durch Roetz Lifes modulare, upgradierbare Designs veranschaulicht werden. Die Technologiebereitstellung konzentriert sich auf Konnektivität, Diebstahlprävention und Batterieoptimierung, wobei Versicherer GPS-Tracking für hochwertige Modelle vorschreiben und Hersteller smarte Systeme für die Flottenoptimierung und das Nutzerengagement integrieren.

Führende Unternehmen der Niederlande E-Bike-Industrie

Accell Group

CUBE Bikes

Giant Manufacturing Co. Ltd.

Pon Holdings B.V.

Trek Bicycle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Enyring, eine Tochtergesellschaft von Yamaha, wird in Amsterdam eine E-Bike-Serie vorstellen und dabei einen einzigartigen Batterie-Abonnementdienst für E-Bikes einführen.

- Februar 2025: Accell Group schloss nach finanziellen Herausforderungen eine Schuldenrestrukturierung und operative Optimierung ab, mit Fokus auf europäische Kernmärkte und Premium-E-Bike-Segmente, während nicht-strategische Vermögenswerte veräußert wurden.

Umfang des Niederlande E-Bike-Marktberichts

Pedalunterstützt, Speed-Pedelec, Drosselunterstützt werden als Segmente nach Antriebstyp abgedeckt. Cargo/Utility, Stadt/Urban, Trekking werden als Segmente nach Anwendungstyp abgedeckt. Blei-Säure-Batterie, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo/Utility |

| Stadt/Urban |

| Trekking/Bergfahrrad |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (Vorne/Hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Offline |

| Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebstyp | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Cargo/Utility | |

| Stadt/Urban | ||

| Trekking/Bergfahrrad | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (Vorne/Hinten) | |

| Mittelmotor | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preissegment (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endverwendung | Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Unter diesem Segment erfasste E-Bikes umfassen Stadt-/Urban-, Trekking- und Cargo-/Utility-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Fahrräder, MTB, Faltfahrräder, Fatbike und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Batterietypen. Die Kategorie sonstiger Batterietypen umfasst Nickel-Metallhydrid-(NiMH)-, Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebstyp - Unter diesem Segment erfasste E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Kategorie Pedalunterstützt oder Pedelec bezeichnet Elektrofahrräder, die durch ein Drehmoment-Unterstützungssystem eine begrenzte Leistungsunterstützung bieten und keine Drossel zur Geschwindigkeitsänderung haben. Die Motorleistung wird bei diesen Fahrrädern durch das Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützt | Drosselbasierte E-Bikes sind mit dem Drosselunterstützungsgriff ausgestattet, der am Lenker installiert ist, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen der Drossel direkt kontrolliert werden, ohne treten zu müssen. Die Drosselantwort liefert direkt Strom an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelec sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von etwa 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Die Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards und -funktionen konzipiert, um innerhalb der Stadt- und Urbangebiete betrieben zu werden. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Fahrposition, Reifen für einfache Griffigkeit und komfortables Fahren usw. |

| Trekking | Trekking- und Bergfahrräder sind spezielle Arten von E-Bikes, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen starken Rahmen und breite Reifen für bessere und fortschrittliche Griffigkeit und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unwegsamem Untergrund und auf anspruchsvollen Bergstraßen verwendet werden können. |

| Cargo/Utility | Die E-Cargo- oder Utility-E-Bikes sind so konzipiert, dass sie verschiedene Arten von Fracht und Paketen über kurze Distanzen, beispielsweise innerhalb von Stadtgebieten, befördern können. Diese Fahrräder gehören in der Regel lokalen Unternehmen und Lieferpartnern, die Pakete und Sendungen zu sehr niedrigen Betriebskosten liefern. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Die Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie bezeichnet eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-zu-Gewicht- und Energie-zu-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-zu-Gewicht-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Sonstige Batterien | Hierzu gehören Elektrofahrräder, die Nickel-Metallhydrid-(NiMH)-, Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Die Verkäufe von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Vermietungs-/Sharing-Betreiber, Last-Mile-Flottenoperatoren und Unternehmensflottenbetreiber fallen unter diese Kategorie. |

| Business-to-Customer (B2C) | Die Verkäufe von Elektrorollern und Motorrädern an Direktverbraucher fallen unter diese Kategorie. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale Erstausrüster | Diese Akteure sind kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt zu niedrigen Kosten in diesem preissensiblen Markt an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn diese leer ist. |

| Dockloses E-Bike | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Tracking-Einrichtung mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Dazu gehören Pkw, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff umfasst rein elektrische Fahrzeuge und Hybrid-Elektrofahrzeuge. |

| Steckerfähiges Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für rein elektrische Fahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Batterien durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Diese Transportmittel umfassen Fahrräder, E-Roller, E-Bikes, Mopeds und Scooter. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, üblicherweise fünf Meilen oder weniger. |

| Elektrofahrzeuge mit Niedriger Geschwindigkeit (LSEVs) | Dies sind Leichtfahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumengrößen bereitgestellt. Der Marktumsatz wird durch die Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen