Gabelstapler-Mietmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gabelstapler-Mietmarkt Analyse von Mordor Intelligence

Die Größe des Gabelstapler-Mietmarktes wurde im Jahr 2025 auf USD 5,10 Milliarden geschätzt und soll von USD 5,39 Milliarden im Jahr 2026 auf USD 7,35 Milliarden bis 2031 wachsen, bei einer CAGR von 6,39 % während des Prognosezeitraums (2026–2031). Das Wachstum beschleunigt sich, da Unternehmen kurzfristige Betriebsausgaben gegenüber bilanzbelastenden Geräteeigentum bevorzugen, während Elektromodelle rasch Diesel- und Flüssiggas-Flotten verdrängen, die mit kostspieligen Compliance-Anforderungen aufgrund verschärfter Emissionsvorschriften konfrontiert sind. Die erhöhte Volatilität in der Spitzensaison im E-Commerce, die Verbreitung von Schmalgang-Lagerhäusern und der Bedarf an telematikfähigen Einheiten, die die Automatisierung unterstützen, halten die Auslastungsraten hoch und reduzieren Ausfallzeiten. Abonnementangebote der Originalgerätehersteller, die Hardware, Software und Wartung bündeln, verschärfen den Wettbewerb, erweitern aber auch die Nachfrage, indem sie die Einstiegshürden für mittelgroße Betreiber senken. Insgesamt profitiert der Gabelstapler-Mietmarkt von einem strukturellen Wandel hin zu flexibler Kapazität in Lieferketten, die Betriebszeit und Umweltkonformität gegenüber dem direkten Eigentum priorisieren.

Wichtigste Erkenntnisse des Berichts

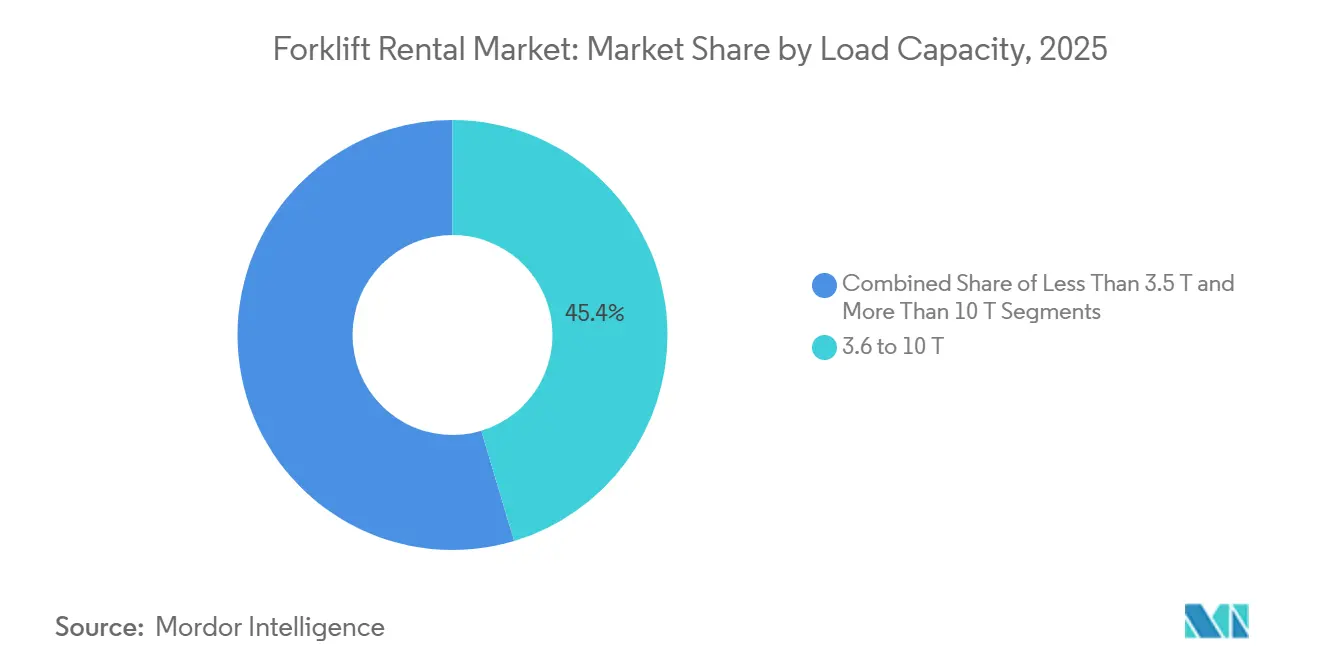

- Nach Tragfähigkeitssegment hielt die Kategorie 3,6–10 Tonnen im Jahr 2025 einen Anteil von 45,37 % am Gabelstapler-Mietmarkt; die Klasse unter 3,5 Tonnen soll bis 2031 mit einer CAGR von 10,67 % wachsen.

- Nach Antriebsquelle beherrschten Elektrogabelstapler im Jahr 2025 einen Marktanteil von 54,39 % am Gabelstapler-Mietmarkt und sollen mit einer CAGR von 11,89 % wachsen.

- Nach Mietdauer entfielen im Jahr 2025 64,73 % des Umsatzes auf Kurzzeitverträge, während langfristige Vereinbarungen mit einer CAGR von 8,50 % das schnellste Wachstum verzeichnen sollen.

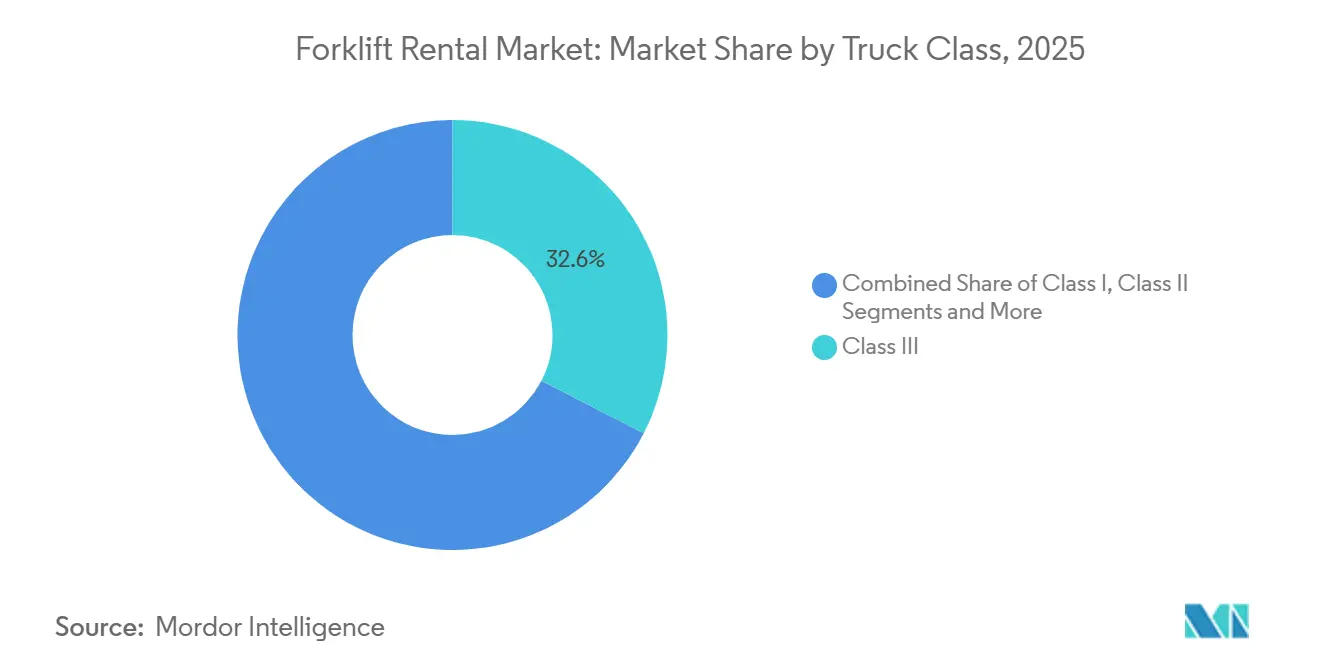

- Nach Fahrzeugklasse führte Klasse III elektrische Handgabelstapler im Jahr 2025 mit einem Umsatzanteil von 32,56 %; Klasse-II-Schmalgang-Geräte verzeichnen eine CAGR von 9,10 %.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 38,67 % der Gabelstapler-Mietmarktgröße auf Lagerung und Logistik, während E-Commerce-Lagerung voraussichtlich mit einer CAGR von 11,70 % wachsen wird.

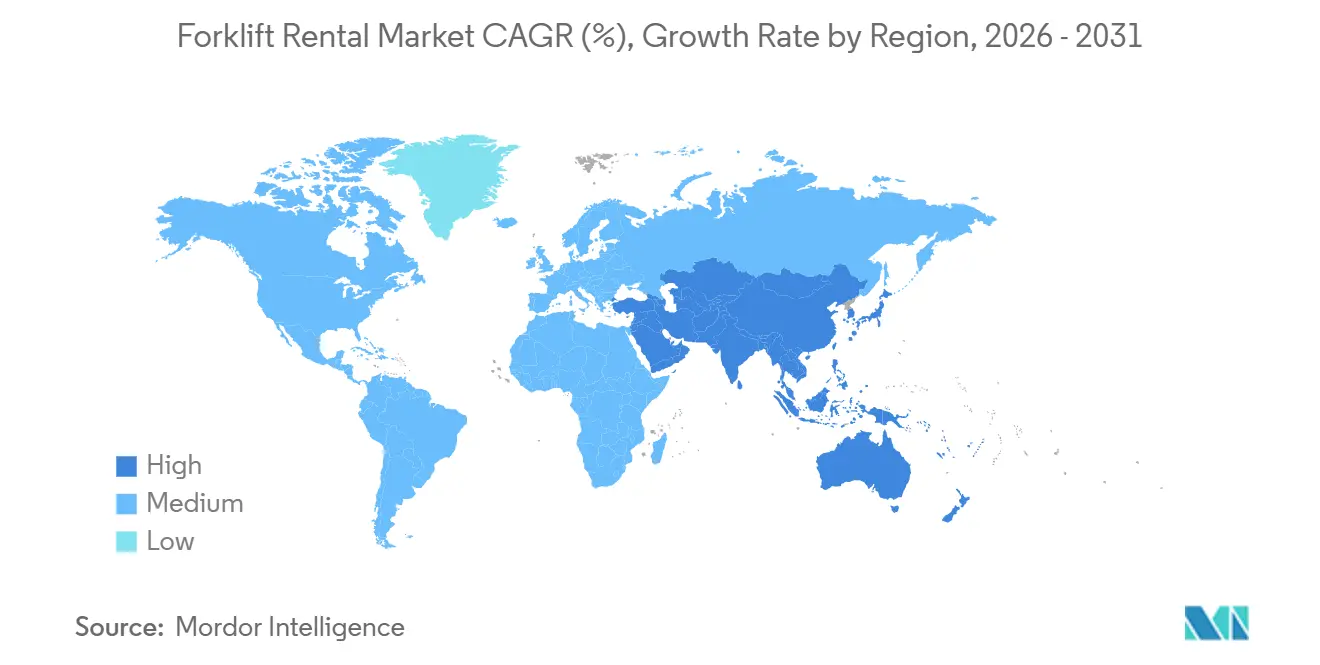

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 37,65 % und wächst bis 2031 mit einer CAGR von 10,28 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gabelstapler-Mietmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce-Fulfillment | +1.8% | Global, Kernregion Asien-Pazifik, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Betriebsausgaben-Budgets | +1.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigte Lagerautomatisierung | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Emissionsvorschriften zur Abschaffung von Verbrennungsmotor-Fahrzeugen | +1.0% | Nordamerika (Kalifornien) und EU-Stufe-V-Regionen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Flottenoptimierung | +0.6% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Abonnementmodelle der Originalgerätehersteller | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce-Fulfillment

Amazons umfangreiches globales Fulfillment-Netzwerk und DHLs erhebliche Investitionen in die Automatisierung treiben die Erweiterung von Mietflotten in Spitzenzeiten voran und machen variable Kostenvereinbarungen im Vergleich zum Eigentum vorteilhafter [1]"Globaler Betriebsstandort,", Amazon, aboutamazon.com. Es wird erwartet, dass die Region Asien-Pazifik ein erhebliches Wachstum bei der Lagerfläche verzeichnen wird, mit nennenswerten Beiträgen aus Schwellenmärkten. Schwankungen bei Paketmengen an Knotenpunkten der letzten Meile erhöhen die Nachfrage nach flexiblen Kapazitätslösungen. Mietanbieter begegnen dem, indem sie kompakte Elektromodelle anbieten, die effizient in engen Gängen arbeiten und gleichzeitig hohe Hubkapazitäten aufrechterhalten können. Das schnelle Wachstum des E-Commerce prägt weiterhin die Entwicklung des Gabelstapler-Mietmarktes über den Planungshorizont hinaus.

Verlagerung von Investitionsausgaben zu Betriebsausgaben in Materialhandhabungsbudgets

Der Verband für Geräteleasingfinanzierung und -finanzierung verzeichnete einen bemerkenswerten Anstieg bei der Finanzierung und dem Leasing von Materialhandhabungsgeräten in den Vereinigten Staaten, was einen Wandel gegenüber traditionellen Mustern widerspiegelt[2]"Umfrage zur Geräteleasingfinanzierungsaktivität 2024,", Verband für Geräteleasingfinanzierung und -finanzierung, elfaonline.org. Finanzverantwortliche greifen zunehmend auf Mietlösungen zurück, um Risiken im Zusammenhang mit Abschreibungen und Restwerten zu mindern. Diese Strategie gewährleistet den Zugang zur neuesten Technologie, da Fortschritte wie Elektro- und Wasserstoffantriebe ältere Dieselmodelle ersetzen. In Branchen wie der Automobil- und Unterhaltungselektronik, in denen Auftragszyklen unvorhersehbar sind und Produktionspläne sich häufig ändern, ist Eigentum oft keine kosteneffektive Lösung. Darüber hinaus übertragen Mietverträge die Wartungsverantwortung auf die Vermieter, was den regulatorischen Rezertifizierungsanforderungen entspricht und den Betreibern hilft, Kosten zu senken. Der Gabelstapler-Mietmarkt wird zusätzlich durch Multi-Standort-Drittlogistikanbieter gestärkt, die Rahmenvereinbarungen abschließen, die einheitliche Preise und Servicequalität gewährleisten.

Emissionsvorschriften zur Abschaffung von Verbrennungsmotor-Fahrzeugen der Klassen IV/V

Kalifornien plant, den Verkauf neuer Verbrennungsmotor-Gabelstapler der Klassen IV und V zu verbieten und diese schrittweise in großen Lagerhäusern auslaufen zu lassen [3]"Verordnung zu emissionsfreien Gabelstaplern,", Kalifornisches Luftressourcenamt, ww2.arb.ca.gov. In der Europäischen Union erhöhen strengere Standards die Compliance-Kosten für Dieselmodelle. Lithium-Ionen-Batterien werden zur dominierenden Antriebsquelle für neue Elektrogabelstapler in Nordamerika und Europa. Mietunternehmen beschleunigen den Austausch ihrer Verbrennungsmotor-Flotten, um sich an bevorstehende Vorschriften anzupassen und finanzielle Risiken zu mindern. Die Kombination aus sinkenden Batteriekosten und regulatorischer Klarheit treibt die wachsende Präferenz für Elektrogabelstapler im Mietmarkt voran.

Einführung KI-gesteuerter Flottenoptimierungssoftware

Mietunternehmen nutzen jetzt Echtzeitdaten aus Cloud-Dashboards, um Auslastung, Batteriezustand und Kollisionswarnungen zu überwachen. Diese Fähigkeit ermöglicht es ihnen, inaktive Einheiten schnell umzuleiten, was zu erheblichen Reduzierungen der Logistikkosten führt. Der Einsatz von Telematiklösungen hat die Anlagenproduktivität in Mietflotten verbessert. Darüber hinaus unterstützt die Analytik ein nutzungsbasiertes Abrechnungsmodell, das Kunden anspricht, die in Zeiten geringerer Nachfrage flexible Preisgestaltung bevorzugen. Frühe Anwender in Branchen wie dem Lebensmittelvertrieb und der Automobilfertigung haben erhebliche Kosteneinsparungen gemeldet, was eine breitere Einführung gefördert hat. Die KI-Integration stärkt weiter die Position des Gabelstapler-Mietmarktes als flexible und erkenntnisgesteuerte Ressource.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Bauausgaben | -1.1% | Global, mit ausgeprägten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Enger Arbeitskräftepool für Gabelstaplerfahrer | -0.8% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten für Lithium-Ionen-Batterien | -0.6% | Global, mit Lieferkettenkonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Direktleasing der Originalgerätehersteller kannibalisiert Mietflotten | -0.4% | Global, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklische Bauausgaben

Schwankungen in der Baubranche beeinflussen direkt die Nachfrage nach Gabelstapler-Mietlösungen und führen zu unvorhersehbaren Einnahmequellen für Mietunternehmen. In jüngster Zeit verzeichnete der Markt für Baugeräte gemischte Ergebnisse, wobei ein großer Akteur aufgrund reduzierter Verkaufsmengen und eines Rückgangs der Geräteverkäufe an Endnutzer einen Umsatzrückgang meldete. Der Ausblick für die nahe Zukunft deutet jedoch auf eine mögliche Erholung der Baugeräteverkäufe hin, unterstützt durch verbesserte wirtschaftliche Bedingungen und sinkende Zinssätze. Darüber hinaus sollen erhebliche staatliche Investitionen in Infrastrukturprojekte für Stabilität sorgen, wobei ein nennenswerter Anteil der Auftragnehmer bereits an diesen Initiativen beteiligt ist. Trotz dieser Unterstützung stehen Mietunternehmen weiterhin vor Herausforderungen wie Projektverzögerungen und steigenden Materialkosten, die für viele Unternehmen ein erhebliches Problem darstellen. Die zyklische Natur der Bauausgaben führt häufig zu Perioden mit überschüssigem Mietinventar, wie der jüngste Rückgang beim Wachstum der Mieteinnahmen zeigt, der zu den schwächsten Leistungen der letzten Zeit zählt.

Direktleasing der Originalgerätehersteller kannibalisiert unabhängige Mietflotten

Da Hersteller eigene Programme implementieren, verlieren unabhängige Händler den Zugang zu neuen Geräten zu Werkspreisen und müssen zu höheren Kosten einkaufen, was ihre Gewinnmargen reduziert. Größere unabhängige Anbieter sichern sich durch höhere Einkaufsmengen günstige Vereinbarungen, aber kleinere regionale Akteure stehen vor Herausforderungen wie einem möglichen Marktaustritt oder einer Konsolidierung. Während dieser Ansatz die Mietakzeptanz bei Endnutzern erhöht, verschiebt er auch die Umsatzverteilung und fügt dem Gabelstapler-Mietmarkt strategische Herausforderungen hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Kompaktgeräte gewinnen in dicht besiedelten städtischen Lagerhäusern

Das Segment von 3,6 bis 10 Tonnen erzielte 45,37 % des Umsatzes im Jahr 2025 und bestätigt seine Vielseitigkeit in Produktions-, Logistik- und Baubetrieben. Im Gegensatz dazu sind Gabelstapler unter 3,5 Tonnen auf dem Weg zu einer CAGR von 10,67 % bis 2031, unterstützt durch flächenknappe Städte, in denen enge Gänge und hohe Regale das Anlagendesign dominieren. In großen städtischen Zentren, wo die vertikale Lagerung zunimmt, setzen Lagerhäuser zunehmend auf kompakte Elektrogabelstapler. Diese Gabelstapler sind darauf ausgelegt, erhebliche Hubhöhen zu erreichen und dabei effizient durch enge Korridore zu navigieren. Darüber hinaus verbessern fortschrittliche Batterietechnologien die wirtschaftliche Rentabilität für Mietflotten und führen zu niedrigeren Gesamtlebenszykluskosten.

Da städtische Gebiete zunehmend dichter besiedelt werden, wird erwartet, dass die Nachfrage nach kompakten Gabelstapler-Mietlösungen schneller wächst als in anderen Kategorien. Telematiktechnologie ermöglicht es Vermietern, die Gabelstaplerrotation zu optimieren und so eine effiziente Wartung ruhigerer Standorte zu gewährleisten, während die Bereitschaft in Hochnachfragebereichen aufrechterhalten wird. Sekundärmärkte, einschließlich Industrieanlagen, zeigen weiterhin eine Präferenz für größere Maschinen, wobei die Mietakzeptanz aufgrund des Bedarfs an spezialisiertem Geräteeigentum begrenzt bleibt. Dieser Trend unterstreicht die Verlagerung des Gabelstapler-Mietmarktes hin zu agileren und umweltfreundlicheren Anlagen, wobei kompakte Elektromodelle diesen Wandel vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Kurzfristige Flexibilität treibt aktuelle Nachfrage

Kurzzeitmietverträge mit einer Laufzeit von weniger als 12 Monaten machten im Jahr 2025 64,73 % des Umsatzes aus, hauptsächlich getrieben durch Bau und saisonale Logistik. Vereinbarungen mit einer Laufzeit von mehr als 12 Monaten verzeichnen jedoch jetzt eine CAGR von 8,50 %, da große Drittlogistikanbieter Multi-Standort-Vereinbarungen abschließen, die Flottenspezifikationen und Serviceniveaus standardisieren. Ein erheblicher Anteil der Materialhandhabungsleasing-Verträge erstreckt sich nun über längere Laufzeiten. Verlängerte Laufzeiten ermöglichen es Vermietern, Anschaffungskosten über einen längeren Zeitraum zu amortisieren, wodurch monatliche Raten gesenkt werden können, ohne die Renditen zu beeinträchtigen.

Flexible Mietoptionen ermöglichen es Kunden, nach der Anfangsperiode mit kurzer Kündigungsfrist auszusteigen, was ein Gleichgewicht zwischen Planbarkeit und Agilität schafft. Auftragnehmer verlängern ebenfalls die durchschnittlichen Mietzeiten, da gebündelte Angebote die Abrechnung vereinfachen und Mengenrabatte erschließen. Infolgedessen wächst die dem Gabelstapler-Mietmarkt zuzurechnende Größe durch langfristige Verträge weiter, obwohl die kurzfristige Nachfrage für projektspezifische Spitzen weiterhin wichtig bleibt.

Nach Antriebsquelle: Elektrische Dominanz beschleunigt sich unter Emissionsvorschriften

Elektrogabelstapler sicherten sich im Jahr 2025 einen Marktanteil von 54,39 % im Gabelstapler-Mietmarkt und verzeichnen bis 2031 eine CAGR von 11,89 %, gestützt durch Batteriekosten, die unter USD 150/kWh gefallen sind, sowie Null-Emissions-Vorschriften in Kalifornien und der EU. Führende Akteure im Gabelstapler-Mietmarkt konzentrieren sich auf die Erhöhung der Durchdringung von Elektroflotten, was einen erheblichen Wandel in der Dynamik ihrer Flotten widerspiegelt. Gleichzeitig erfahren traditionelle Antriebseinheiten einen stetigen Rückgang ihrer Restwerte.

Obwohl Hybrid- und Wasserstoffgabelstapler derzeit nur minimal zum Umsatz beitragen, zeigen Pilotprojekte in industriellen Anwendungen ihr Potenzial, insbesondere in Betrieben, die kontinuierliche Betriebszeit und schnelles Nachtanken erfordern. Hohe Infrastrukturkosten bleiben eine Herausforderung, aber Kooperationen mit Industriegaslieferanten für lokalisierte Wasserstoffproduktion könnten dazu beitragen, Adoptionshürden zu überwinden. Folglich dominiert die Elektrotechnologie weiterhin den Ausblick des Gabelstapler-Mietmarktes, während alternative Antriebsstränge allmählich an Bedeutung gewinnen.

Nach Fahrzeugklasse: Schmalgang-Einheiten steigen, da Lagerhäuser die Dichte maximieren

Im Jahr 2025 entfielen auf elektrische Handgabelstapler und Palettenhubwagen der Klasse III 32,56 % des Mietumsatzes, die leichte Lasten bedienen und den allgegenwärtigen Anforderungen des Einzelhandels gerecht werden. Da die Mieten für städtische Lagerhäuser steigen, wechseln Betreiber von Breitgang-Konfigurationen zu Sehr-Schmalgang-Konfigurationen. Dieser Übergang mit einer CAGR von 9,10 % hat ein erhebliches Wachstum bei Schmalgang-Modellen der Klasse II ausgelöst und die Lagerkapazität deutlich erhöht. Ein führender Hersteller führte telematikfähige Klasse-II-Einheiten ein, was zu reduzierter Ausfallzeit und verlängerter Lebensdauer führte.

Elektrogabelstapler der Klasse I behaupten ihre Position in mittleren Anwendungen, während Verbrennungsmotor-Fahrzeuge der Klassen IV und V aufgrund von Emissionsvorschriften stagnieren. Angesichts verschärfter Vorschriften wird erwartet, dass der Gabelstapler-Mietmarkt für Schmalgang-Elektrogabelstapler in Zukunft alle anderen Klassen übertreffen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: E-Commerce-Lagerung übertrifft die breitere Logistik

Lagerung und Logistik generierten im Jahr 2025 38,67 % der Nachfrage, wobei das E-Commerce-Teilsegment mit einer CAGR von 11,70 % auf der Grundlage von Amazons 750.000-Roboter-Netzwerk und DHLs Automatisierungsoffensive wächst. Während das Bauwesen weiterhin ein bedeutender Umsatzbeitrag bleibt, hat sich sein Wachstum aufgrund eines Rückgangs der Projektflüsse verlangsamt. Gleichzeitig treiben die Automobil-, Lebensmittel- und Luft- und Raumfahrtbranche gemeinsam die Nachfrage an, wobei Elektrofahrzeugwerke den Bedarf an Spezialgabelstaplern für Batterieproduktionslinien merklich erhöhen.

Einzelhandelsketten erweitern ihre Gabelstaplerflotten in Spitzenmonaten, um sie danach erheblich zu reduzieren. Dieser Trend unterstreicht die wachsende Präferenz für Mietlösungen gegenüber dem direkten Eigentum. Darüber hinaus sind die Kühlkettenanforderungen der Pharmaindustrie zwar eine Nische, verzeichnen aber ein bemerkenswertes Wachstum. Zusammenfassend ist die Gabelstapler-Mietbranche eng mit Sektoren verbunden, die Nachfrageschwankungen erfahren oder strenge Betriebszeitanforderungen haben, was die vielfältige Palette von Endverbrauchsanwendungen innerhalb des Marktes unterstreicht.

Geografische Analyse

Die Region Asien-Pazifik beherrschte im Jahr 2025 37,65 % des globalen Umsatzes und soll bis 2031 eine CAGR von 10,28 % verzeichnen. Chinas umfangreiche Lagerhausentwicklungen und Indiens Logistikfertigstellungen treiben diesen Anstieg voran. Mit hoher E-Commerce-Durchdringung in China verzeichnen Mietflotten während großer Einkaufsereignisse ein erhebliches Wachstum. Japans Einführung neuer automatisierter Flächen unterstreicht die Integration von Schmalgang-Elektrogeräten und Telematik zur Bewältigung von Arbeitskräftemangel und steigenden Löhnen.

Nordamerika, angeführt von den Vereinigten Staaten, trägt erheblich zum Umsatz bei. Der Druck der Region auf Null-Emissions-Fristen beschleunigt den Wechsel zu Elektrogeräten und unterstützt das Wachstum des Gabelstapler-Mietmarktes. Kanada unterhält eine stetige Nachfrage, insbesondere entlang wichtiger Korridore.

Europa macht einen erheblichen Anteil des Umsatzes aus, wobei führende Länder den Markt antreiben. Regulatorische Änderungen ermutigen Mietflotten zur Einführung von Elektrooptionen, trotz der damit verbundenen höheren Kosten im Vergleich zu herkömmlichen Einheiten. Dominante Akteure in der Region nutzen umfangreiche Filialnetze, um panregionale Kunden zu bedienen. Südamerika und die kombinierten Gebiete des Nahen Ostens und Afrikas tragen zwar einen kleineren Anteil bei, verzeichnen aber ein bemerkenswertes Wachstum. Dies wird durch die Ausweitung der Hafenlogistik und ehrgeizige Infrastrukturprojekte angetrieben, die die Nachfrage nach Spezialvermietungen steigern.

Wettbewerbslandschaft

United Rentals, Sunbelt Rentals, Toyota Industries, Caterpillar und Herc Rentals, die fünf führenden Betreiber, beherrschen einen erheblichen Anteil des globalen Umsatzes, was auf eine moderate Konzentration im Gabelstapler-Mietmarkt hinweist. United Rentals betreibt eine große Gabelstaplerflotte und nutzt seine Größe, um werkseitige Direktkonditionen zu sichern und Arbeitsbühnen zu fördern. Sunbelt Rentals zeigt eine ähnlich weitreichende Präsenz. Gleichzeitig festigen Originalgerätehersteller-eigene Programme wie Jungheinrichs Full Flex und Caterpillars Pay for Use ihren Griff auf den Markt, indem sie Betriebszeitgarantien gebündelt mit Telematik anbieten und damit den Anteil unabhängiger Akteure verringern.

Erste Mover wie Plug Power haben die Hybrid- und Wasserstoffnischen im Blick und arbeiten mit Automobilwerken zusammen, um Piloteinheiten einzuführen. Digitale Plattformen wie BigRentz und Sunstate bedienen preissensible Kunden, aber ihre Abhängigkeit von vermittelten Flotten führt zu schmaleren Gewinnmargen. Branchenführer differenzieren sich durch Technologieinvestitionen; beispielsweise haben die Telematiklösungen von Crown und Raymond bemerkenswerte Reduzierungen der Ausfallzeiten erzielt und dynamische Preisstrategien ermöglicht. Darüber hinaus müssen Unternehmen, um Beschaffungsverträge mit Fortune-500-Unternehmen zu gewinnen, Mindeststandards wie die ISO-9001-Zertifizierung erfüllen und strenge OSHA-Compliance-Anforderungen einhalten.

Führende Unternehmen der Gabelstapler-Mietbranche

Caterpillar Inc.

Crown Equipment Corporation

Sunbelt Rentals, Inc.

Toyota Industries Corporation

Combillift Depot

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Herc Rentals schloss die Übernahme von H&E Equipment Services für USD 5,3 Milliarden ab, übertraf damit das frühere Angebot von United Rentals in Höhe von USD 4,8 Milliarden und kombinierte Hercs Jahresumsatz von USD 3,5 Milliarden mit H&Es USD 1,5 Milliarden, um seine Position als drittgrößtes Mietunternehmen in Nordamerika zu stärken.

- Januar 2025: Crown Equipment gab die Eröffnung eines neuen unternehmenseigenen Vertriebs- und Servicestandorts in Chesapeake, Virginia, Vereinigte Staaten, bekannt. Die Crown Lift Trucks-Einrichtung, die sich in der 551 Woodlake Circle befindet, zielt darauf ab, regionale Kunden zu unterstützen, die eine verbesserte Produktivität und Betriebszeit anstreben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Gabelstapler-Mietmarkt als den jährlichen Umsatz aus kurz- und langfristigen Operating-Leasingverträgen für selbstfahrende Industriefahrzeuge, Gegengewichtsstapler, Lagerfahrzeuge, Schmalgang- und Geländestapler, die von Mietspezialisten oder OEM-angeschlossenen Händlern an Endnutzer in den Bereichen Lagerhaltung, Fertigung, Bauwesen, Einzelhandel und verwandten Sektoren bereitgestellt werden. Schlüsselfertige Optionen, die Wartung und Telematik-Support bündeln, sind eingeschlossen, da Leasingnehmer diese Gebühren als Teil der Mietkosten betrachten.

Ausschluss aus dem Geltungsbereich: Kauffinanzierung, direkter Geräteverkauf und Umsätze aus der Aufarbeitung von Gebrauchtgeräten sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Tragfähigkeit

- Weniger als 3,5 T

- 3,6 bis 10 T

- Mehr als 10 T

- Nach Mietdauer

- Kurzzeit (weniger als 12 Monate)

- Langzeit/Vertrag (mehr als 12 Monate)

- Nach Antriebsquelle

- Elektro

- Verbrennungsmotor (Diesel/Flüssiggas)

- Hybrid/Wasserstoff

- Nach Fahrzeugklasse

- Klasse I – Elektrischer Fahrer

- Klasse II – Schmalgang

- Klasse III – Elektrischer Handgabelstapler

- Klasse IV – Verbrennungsmotor mit Vollgummibereifung

- Klasse V – Verbrennungsmotor mit Luftbereifung

- Nach Endverbrauchsbranche

- Lagerung und Logistik

- Bauwesen

- Automobil

- Lebensmittel und Getränke

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige (Einzelhandel, Pharma usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Mietflottenmanagern, OEM-Leasingdirektoren, E-Commerce-Fulfillment-Ingenieuren und Beratern von Logistikverbänden in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, durchschnittliche Auslastungsstunden, Restwerttrends und aufkommende Vertragspräferenzen zu validieren. Diese Gespräche schlossen Datenlücken, die durch Schreibtischarbeit entstanden waren, und leiteten die im Modell verwendeten Annahmebereiche.

Schreibtischforschung

Mordor-Analysten sammelten zunächst makroökonomische und sektorspezifische Eingaben aus öffentlich zugänglichen Quellen wie der American Rental Association, den Eurostat-Industrieproduktionsreihen, den UN Comtrade-Gabelstapler-HS-Codes und den vom U.S. Census erfassten Baugenehmigungen für Lagerhallen. Unternehmens-10-Ks, Investorenpräsentationen und Preislisten der Fachpresse ergänzten die Indikatoren für Flottengrößen und durchschnittliche Tagessätze. Kostenpflichtige Datenbanken, insbesondere D&B Hoovers für Bilanzen von Mietern und Volza für Warenströme, ermöglichten eine tiefergehende Kalibrierung. Die hier zitierten Quellen sind illustrativ; viele weitere Referenzen wurden herangezogen, um Zahlen und inhaltliche Hinweise gegenzuprüfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz wandelt den nationalen Gabelstapler-Bestand, Ersatzzyklen und Mietdurchdringungsraten in Nachfragepools um, die anschließend mit dem aus Bottom-up-Prüfungen abgeleiteten durchschnittlichen Tagespreis multipliziert mit Auslastungs-Rollups abgeglichen werden. Zu den wichtigsten Variablen zählen das E-Commerce-Paketvolumen, Zuwächse bei Lagerflächen, das Wachstum der Industrieproduktion, der Lithium-Ionen-Batteriekostenindex, die typische Mietdauer und die Flottenauslastungsstunden. Eine multivariate Regression mit einem ARIMA-Overlay projiziert jeden Treiber bis 2030; Szenariobänder berücksichtigen regulatorische Null-Emissions-Mandate und Verschiebungen bei den Bauausgaben. Wo die Stichprobendaten zum ASP spärlich waren, wurden regionale Mediansätze mithilfe der in Primärgesprächen beobachteten Preisstreuung imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und die Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen durch wesentliche Ereignisse, große Konjunkturpakete, Änderungen von Emissionsvorschriften oder bedeutende M&A-Transaktionen ausgelöst werden, sodass Kunden stets die aktuellste geprüfte Einschätzung erhalten.

Warum unsere Gabelstapler-Miet-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Umfang, Basisjahr, Währungsumrechnung und Aktualisierungsrhythmus unterschiedlich handhaben.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob aufgearbeitete Geräte einbezogen werden, die Zusammensetzung der in den Umsatz eingerechneten Vertragsdienstleistungen sowie die Strenge der Primärvalidierung anhand von Flottenauslastungssignalen. Mordors disziplinierte Segmentierung, jährliche Aktualisierung und der Dual-Ansatz bei der Modellierung halten unsere Basislinie ausgewogen und transparent.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 5,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 6,39 Mrd. (2025) | Global Consultancy A | Beinhaltet LKW-Leasing- und Nebendienstleistungsgebühren; begrenzte Interview-Grundlage |

| USD 10,3 Mrd. (2023) | Industry Intelligence B | Berücksichtigt Aufarbeitungsumsätze und verwendet ein früheres Basisjahr ohne Inflationsanpassung |

| USD 15,6 Mrd. (2033) | Market Analytics C | Langfristprojektion setzt konstante Flottenauslastung und breitere Geräteklassen voraus |

Diese Gegenüberstellungen zeigen, dass Mordors engerer Geltungsbereich, das aktuellere Basisjahr und die verifizierten Annahmen Entscheidungsträgern einen verlässlichen und reproduzierbaren Marktausgangspunkt liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gabelstapler-Mietmarkt im Jahr 2026?

Die Größe des Gabelstapler-Mietmarktes beträgt im Jahr 2026 USD 5,39 Milliarden und soll bis 2031 USD 7,35 Milliarden erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 6,39 % wachsen.

Welches Segment wächst nach Tragfähigkeit am schnellsten?

Einheiten unter 3,5 Tonnen verzeichnen aufgrund von Schmalgang-Lagerhausdesigns in städtischen Gebieten eine CAGR von 10,67 %.

Wie nutzen Mietunternehmen Technologie, um wettbewerbsfähig zu bleiben?

Wie nutzen Mietunternehmen Technologie, um wettbewerbsfähig zu bleiben?

Seite zuletzt aktualisiert am: