Australischer Mobilkran-Vermietungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

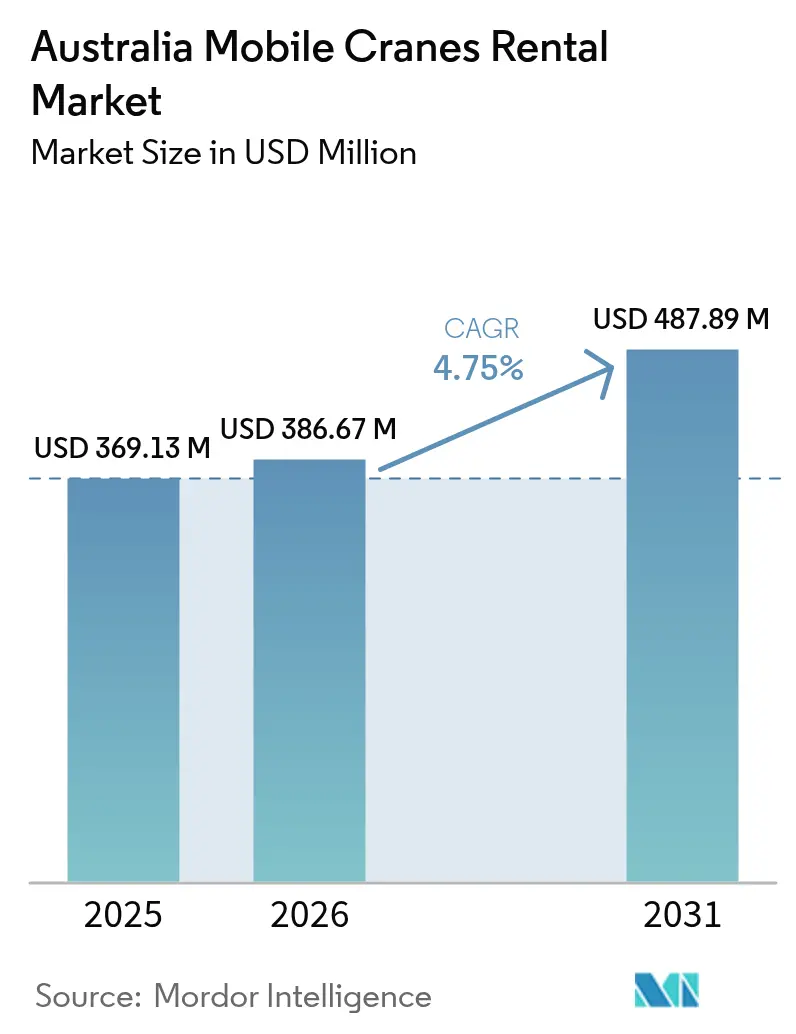

| Marktgröße im Basisjahr (2025) | 369.13 Millionen US-Dollar |

| Marktgröße (2026) | 386.67 Millionen US-Dollar |

| Marktgröße (2031) | 487.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Australischen Mobilkran-Vermietungsmarkts von Mordor Intelligence

Die Größe des australischen Mobilkran-Vermietungsmarkts wird im Jahr 2026 auf 386,67 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 369,13 Millionen USD, mit Prognosen für 2031, die 487,89 Millionen USD zeigen, und einem Wachstum von 4,75 % CAGR über den Zeitraum 2026–2031. Umfangreiche Infrastrukturausgaben, eine Erholung der Bergbau-Kapitalausgaben und der zunehmende Bau von Windparks tragen gemeinsam zum Wachstum bei. Mieter verlagern sich zunehmend von der Eigentumsnutzung auf Langzeitverträge – ein Trend, der Bilanzen vor kapitalintensiven Gerätekäufen schützt und sich an volatilen Projektzeitplänen orientiert. Die Nachfrage verlagert sich auch hin zu Raupenmodellen und Ultraschwerlast-Modellen, da die Nabenhöhen der Turbinen wachsen und Bergbauprojekte komplexer werden, während telematikgestützte Flottenoptimierung und strengere Abgasvorschriften eine beschleunigte Flottenemeuerung vorantreiben. Die Wettbewerbsintensität ist moderat, da hohe Anlagekosten und strenge Sicherheitsvorschriften neue Marktteilnehmer abschrecken; internationale Akteure konsolidieren jedoch regionale Spezialisten, um Technologieinvestitionen und geografische Reichweite zu skalieren.

Wesentliche Erkenntnisse des Berichts

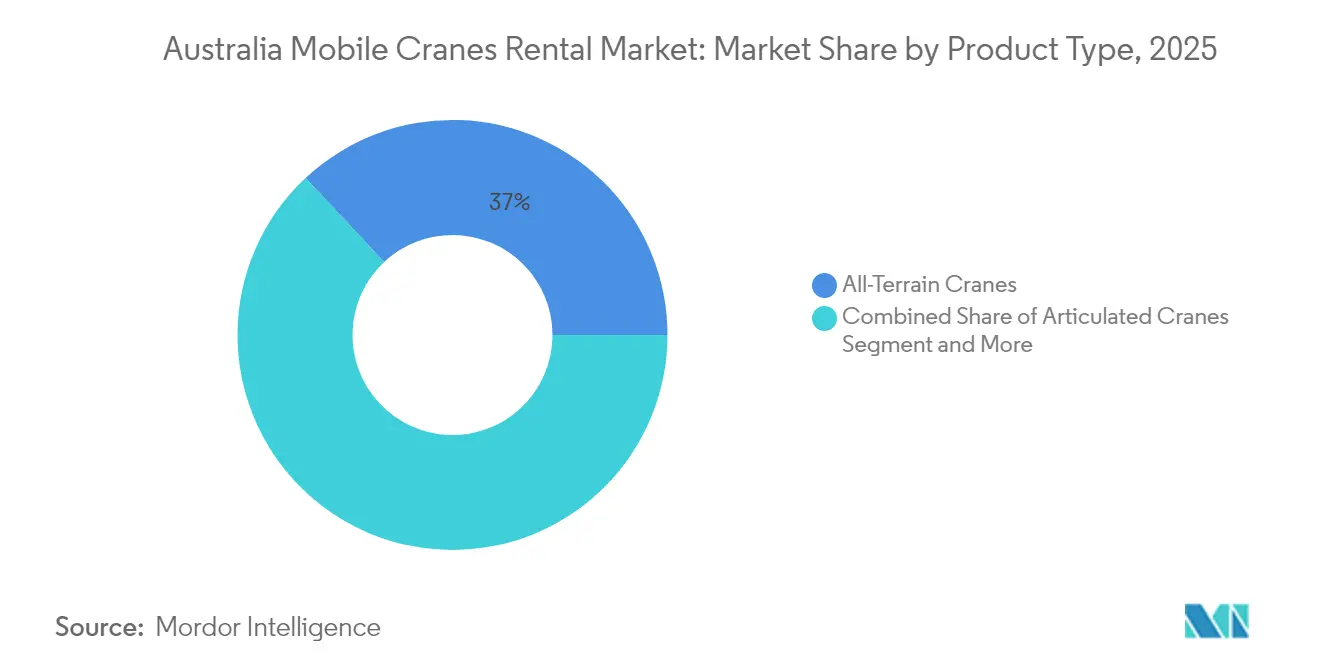

- Nach Produkttyp führten Allterrainfahrzeugkrane mit einem Anteil von 36,98 % am australischen Mobilkran-Vermietungsmarkt im Jahr 2025; Raupenkrane werden voraussichtlich bis 2031 mit einem CAGR von 4,92 % wachsen.

- Nach Vermietungsart hielten Kurzzeitvereinbarungen im Jahr 2025 einen Anteil von 63,58 % am australischen Mobilkran-Vermietungsmarkt, während Langzeitverträge den höchsten prognostizierten CAGR von 5,88 % bis 2031 verzeichneten.

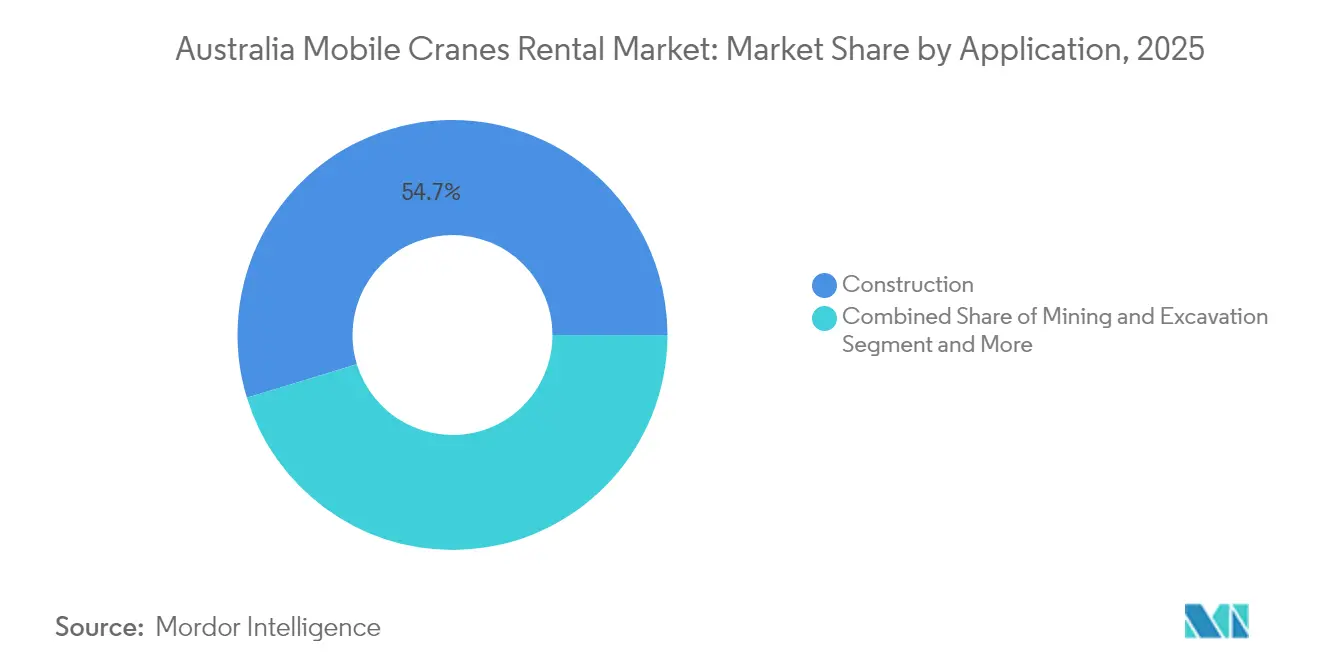

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 54,72 % am australischen Mobilkran-Vermietungsmarkt, während Marine- und Offshore-Aktivitäten voraussichtlich mit einem CAGR von 5,62 % bis 2031 wachsen.

- Nach Kapazität erfassten Geräte bis zu 50 Tonnen im Jahr 2025 einen Anteil von 47,62 % am australischen Mobilkran-Vermietungsmarkt, und Krane über 300 Tonnen werden voraussichtlich mit einem CAGR von 6,37 % bis 2031 expandieren.

- Nach Geografie behielt New South Wales im Jahr 2025 einen Anteil von 35,96 % am australischen Mobilkran-Vermietungsmarkt, während Western Australia voraussichtlich den schnellsten CAGR von 5,25 % aufgrund von Eisenerz-Expansionen verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Australischen Mobilkran-Vermietungsmarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Bergbau-Kapitalausgaben | +1.8% | Western Australia, Queensland, Northern Territory | Kurzfristig (≤ 2 Jahre) |

| Boom der erneuerbaren Energien treibt Hebearbeiten an | +1.4% | National; frühe Gewinne in Queensland, Victoria, South Australia | Mittelfristig (2–4 Jahre) |

| Steigende Infrastruktur-Megaprojekte | +1.2% | National; Schwerpunkt in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Vermietung vermeidet Kapitalausgaben | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Telematik fördert Flottenemeuerung | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften beschleunigen Flottenerneuerung | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Bergbau-Kapitalausgaben bei Eisenerz und kritischen Mineralien

Die sich erholenden Bergbauinvestitionen, insbesondere bei Eisenerz und kritischen Mineralien, sind der mit Abstand größte Einflussfaktor für die Schwerlast-Hebenachfrage. Rio Tintos Hope-Downs-2-Erweiterung im Wert von 1,6 Milliarden USD und Newmonts Tanami-Ausbau schreiben beide mehrere hundert Tonnen schwere Raupenkrane für die Modulplatzierung vor, während Lithiumraffineriebauten in Western Australia und Queensland präzise Hebearbeiten von Autoklaven und Ofengehäusen erfordern [1]„Hope-Downs-2-Projektübersicht,” Rio Tinto, riotinto.com. Produzenten bevorzugen die Anmietung von Geräten, um zyklisch gebundene Vermögenswerte zu vermeiden, sodass Lieferanten Zweijahresverträge auf Take-or-Pay-Basis aushandeln, die an Projektmeilensteine geknüpft sind. Automatisierungsumrüstungen in Gruben lösen auch periodische Hebekampagnen für fahrerlose LKW-Infrastruktur und die Installation von Förderband-Portalen aus.

Boom der erneuerbaren Energien (Onshore-Windparks) mit Bedarf an Hebearbeiten über 150 Tonnen

Der Ausbau von Windparks definiert den Kapazitätsbedarf neu, da Gondel-Gewichte 120 Tonnen übersteigen und Nabenhöhen 110 Meter überschreiten. Projekte wie Forest Wind und MacIntyre erfordern Tandem-Hebearbeiten und Rotorblatt-Tausche, die nur Raupen über 300 Tonnen oder Mega-Allterrainfahrzeugkrane bewältigen können. Enge Montage-Zeitfenster verstärken die Strafen für Ausfallzeiten, sodass Projektenentwickler Krane häufig für achtzehn Monate buchen, was Bau und frühe Wartung abdeckt. Netzmaßstäbliche Batteriespeicher profitieren von dieser Logistik zur gemeinsamen Nutzung von Transportkorridoren. Dieselben Geräte rotieren anschließend zu Repowering-Kampagnen, was Sekundäreinnahmen ohne Umlagerungsausfallzeiten generiert. Die Planung von Offshore-Windkraft vergrößert das langfristige Aufwärtspotenzial für marine Schwerlast-Spezialisten [2]„Forest-Windpark-Projektdatenblatt,” Australische Agentur für erneuerbare Energie, arena.gov.au.

Steigende Infrastruktur- und Transport-Megaprojekte

Australias lange Pipeline an Verkehrs-Megaprojekten hält die Kranlager während der gesamten Konjunkturzyklen beschäftigt. Inland Rail erstreckt sich über 1.700 Kilometer und erfordert eine kontinuierliche Brückenträgerverlegung, während Sydney Metro West und Victorias Big Build gemeinsam Dutzende von Bahnhofsboxen und Tunnelschächten hinzufügen. Die Infrastrukturbudgets von Bund und Ländern bleiben bis 2030 zweckgebunden und sichern so mehrjährige Planungssicherheit für Mietflotten. Städtische Verkehrsregeln bevorzugen Allterrainfahrzeugkrane mit kompakten Abmessungen und fortschrittlicher Telematik, die die Hebesequenzierung und das Verkehrsmanagement optimieren. Langfristige Mietrahmen reduzieren Leerlaufzeiten und verbessern die Flottenauslastung und Margen [3]„Infrastrukturinvestitionsprogramm,” Bundesministerium für Infrastruktur, Transport, Regionalentwicklung und Kommunikation, infrastructure.gov.au.

Verlagerung zur Vermietung zur Vermeidung von Kapitalausgaben und Wartungsaufwand

Unternehmens-Treasury-Teams betrachten den Kranbesitz zunehmend als unnötige Belastung der Renditen, angesichts angespannter Kapitalmärkte und volatiler Projektpipelines. Der Wechsel zu einem Mietmodell eliminiert Vorabkäufe, verlagert Wartungs- und Zertifizierungsrisiken auf Spezialisten und ermöglicht es Auftragnehmern, Flotten innerhalb von Wochen flexibel auf- oder abzubauen. Die Praxis gewann nach 2024 an Bedeutung, als mehrere mittelgroße Bauunternehmen ihre Bilanzen restrukturierten, um Infrastrukturaufträge mit niedrigeren Verschuldungsklauseln zu gewinnen. Mietunternehmen reagieren, indem sie prädiktive Wartungstelematik, Schulungen für Bedienpersonal und Kraftstoffmanagemendienste in Drei-bis-Fünf-Jahres-Rahmenvereinbarungen bündeln, die Betriebszeit garantieren und Stundenkosten begrenzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklische Rohstoffpreise beeinflussen die Vermietung | −1.2% | Western Australia, Queensland, Northern Territory | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Kosten für Sicherheit | −0.8% | National; staatliche Variation | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämien steigen nach Rechtsstreitigkeiten | −0.6% | National | Mittelfristig (2–4 Jahre) |

| Modulare Systeme ersetzen Krane | −0.4% | Stadtbau in New South Wales, Victoria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreiszyklik dämpft die Einstellung im Bergbausektor

Volatile Rohstoffmärkte erschweren die Flottenplanung in ressourcenreichen Bundesstaaten. Ein erheblicher Rückgang des Eisenerzpreises Mitte 2025 verzögerte endgültige Investitionsentscheidungen für zwei Pilbara-Lagerstätten und führte zur sofortigen Verschiebung mehrerer Raupenkranvermietungen. Mietunternehmen müssen währenddessen Schulden für brachliegende Geräte bedienen und Lager-, Wartungs- und Zertifizierungskosten absorbieren. Da Bergbaukunden zunehmend Just-in-Time-Beschaffung einsetzen, kann die Auslastung innerhalb eines Quartals von 95 % auf 55 % schwanken, was Cashflows und Covenant-Verhältnisse belastet. Geografische Diversifizierung hilft, doch Langstrecken-Umpositionierungen über 3.000 Kilometer fressen etwaige zyklische Gewinne auf. Banken reagieren mit verschärften Gerätefinanzierungslinien und fordern höhere Zinsspannen.

Strenge Sicherheits- und Lizenzierungs-Compliance-Kosten

Steigende Sicherheits-Compliance-Kosten schmälern die Margen, insbesondere für kleinere Betreiber ohne Skalenvorteile. Hochrisiko-Arbeitsgenehmigungen für Krane über 100 Tonnen haben nun hohe Gebühren pro Bedienperson in Victoria, während neue Einarbeitungskurse fünf nicht abrechenbare Tage beanspruchen. Jeder Bundesstaat wendet unterschiedliche Anforderungen an Logbücher, Hebepläne und Beobachter an, sodass national tätige Unternehmen mehrfache Zertifizierungen für dieselbe Besatzung finanzieren müssen. Jährliche externe technische Inspektionen, nach zwei schwerwiegenden Vorfällen im Jahr 2024 vorgeschrieben, verursachen hohe Kosten pro Einheit. Diese Gemeinkosten erhöhen die Breakeven-Mietsätze, doch preissensible Auftragnehmer widersetzen sich der vollständigen Weitergabe des Aufschlags an Kunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Allterrainfahrzeugkrane steht vor dem Aufstieg der Raupenkrane

Allterrainfahrzeugkrane hielten im Jahr 2025 einen Anteil von 36,98 % am australischen Mobilkran-Vermietungsmarkt, was ihre Anpassungsfähigkeit auf befestigtem und unebenem Gelände widerspiegelt. Raupeneinheiten werden jedoch mit einem CAGR von 4,92 % voranschreiten, getrieben durch Eisenerz-Expansionen und größere Windturbinen. Mammoets SK6000-Vorführung erneuert das Kundeninteresse an Ultrahebe-Paketen, die 6.000 Tonnen übersteigen. Mietunternehmen diversifizieren Flotten mit Allterrainfahrzeugmodellen mit größerer Auslegerlänge, um urbane Infrastrukturarbeiten zu erhalten, doch Technologieinvestitionen lenken die Kapitalallokation in Richtung sensorbestückter Raupenkrane. Im Prognosezeitraum wird erwartet, dass die Größe des australischen Mobilkran-Vermietungsmarkts für Raupeneinheiten wächst, da Bergbauunternehmen langfristige Mietklauseln einbetten, die an Erzpreis-Eskalationsklauseln geknüpft sind.

Die mittelgroße Kategorie der LKW-montierten Krane erfüllt städtische Wartungs- und Straßenerweiterungs-Aufträge, die tägliche Umlagerungen erfordern. Geländekrane bleiben fest in Raffinerie-Generalüberholungen verankert, während Gelenkkrane eine Nischennachfrage in Industrieanlagen mit niedriger Deckenhöhe behalten. Geräterotationsstrategien begünstigen die Bündelung von Allterrain- und Raupenpaketen, um die Gesamtauslastung und den Mehrwert durch wertschöpfende Engineering-Dienstleistungen zu steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vermietungsart: Kurzzeit-Führerschaft weicht dem Langzeit-Wachstum

Kurzzeitmieten entfielen im Jahr 2025 auf 63,58 % des australischen Mobilkran-Vermietungsmarktanteils, doch ihr Wachstum verlangsamte sich, da Auftragnehmer nach Planungssicherheit strebten. Langzeitverträge über zwölf Monate werden mit einem CAGR von 5,88 % auf dem Rücken mehrjähriger Transportprojekte wachsen. Die Größe des australischen Mobilkran-Vermietungsmarkts, die auf Langzeitvereinbarungen zurückzuführen ist, wird bis 2031 erheblich steigen und die Saisonalität für Betreiber begrenzen. Rahmenvereinbarungen bündeln vorbeugende Wartung, Telematik-Dashboards und Bedienerschulungen und verbessern so Sicherheitsmetriken und vertiefen Kundenbeziehungen.

Notfall-Ausfallarbeiten, Festivalaufbauten und Sturmhilfseinsätze halten die Kurzzeitnachfrage widerstandsfähig, obwohl der Wettbewerbsdruck bei der Preisgestaltung zunimmt, da die Markteintrittsbarrieren für kleinere Flotten geringer sind. Lieferanten, die digitale Buchungsportale nutzen, gewinnen Komfort-orientierte Kunden, müssen aber Preiserosion durch differenzierte Betriebszeit-Garantien verhindern.

Nach Anwendung: Bauwesen führt, während Marine-Bereich sich beschleunigt

Das Bauwesen absorbierte im Jahr 2025 einen Anteil von 54,72 % am australischen Mobilkran-Vermietungsmarkt, angetrieben durch Tunnelbohrarbeiten, erhöhten Schienenverkehr und Mischnutzungs-Hochhausentwicklungen in Sydney, Melbourne und Brisbane. Hafen-Erweiterungen in Hay Point und Fremantle sowie das Front-End-Engineering für Offshore-Windkraft steigern die Marine-Nachfrage mit einem prognostizierten CAGR von 5,62 %. Die Größe des australischen Mobilkran-Vermietungsmarkts, der mit Marine-Hebearbeiten verbunden ist, wird bis 2031 erheblich wachsen, da Betreiber korrosionsbeständige Modelle mit Bewegungskompensationsfunktionen einsetzen.

Die Industriewartung für Stromversorgungsunternehmen bleibt stabil, hervorgehoben durch CS Energys Kapitalaufwand im Geschäftsjahr 2024, der mehrere Tandem-Hebearbeiten erforderte. Die Bergbaukategorie zeigt zyklische Spitzen, bildet jedoch die Grundlage für langfristige Projekte, die Raupengeräte bevorzugen. Energieversorgungsunternehmen, die in netzmaßstäbliche Batteriespeicher investieren, ergänzen ebenfalls Unterstationshebearbeiten und erweitern so die Anwendungsvielfalt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Leichte Kapazität dominiert, schwere Kapazität steigt stark an

Krane bis zu 50 Tonnen erfassten im Jahr 2025 einen Anteil von 47,62 % am australischen Mobilkran-Vermietungsmarkt aufgrund hoher Auslastung im Stadtbau, bei der Anlagenwartung und der Kurzstreckenlogistik. Das Wachstum verlagert sich zum Segment über 300 Tonnen mit einem CAGR von 6,37 %, da Gondel-Gewichte nun 120 Tonnen übersteigen und Nabenhöhen 110 Meter überschreiten. XCMGs XCA4000, entwickelt für 16-MW-Turbinen, veranschaulicht die OEM-Reaktion auf den Windpark-Boom. Mietunternehmen hedgen ihr Risiko, indem sie modulare Ausleger-Einsätze beschaffen, die bestehende Plattformen aufwerten und die Kapitalstreuung optimieren.

Mittelgroße Einheiten von 51–150 Tonnen bleiben entscheidend für die Brückenträgerverlegung und Raffinerie-Generalüberholungen; jedoch steht die Preisgestaltung unter Druck, da größere Einheiten die Raten senken, um die Flottenauslastung in Schwächephasen zu schützen. Schwerlast-Spezialabteilungen erzielen Bruttomargenpremien und kompensieren so eine geringere Auslastung durch höhere Tagesmietraten und ergänzende Engineering-Honorare.

Geografische Analyse

New South Wales behielt im Jahr 2025 einen Anteil von 35,96 % am australischen Mobilkran-Vermietungsmarkt auf dem Rücken der Sydney-Metro-West- und Western-Harbour-Tunnel-Pakete. Regulatorische Sicherheit und ausgereifte Subunternehmer-Netzwerke ermöglichen optimierte Genehmigungsprozesse und halten eine hohe Basiskran-Auslastung aufrecht. Angetrieben durch neue Eisenerz-Kapazitätsinvestitionen bei Hope Downs 2 und anderen Pilbara-Vermögenswerten wird Western Australia voraussichtlich den stärksten CAGR von 5,25 % verzeichnen. Mietbetreiber positionieren Depots in Karratha und Port Hedland, um Mobilisierungskilometer zu reduzieren und Telematik für die prädiktive Ersatzteil-Bereitstellung zu nutzen.

Victorias Big Build sichert einen bedeutenden Umsatzanteil durch die Kombination von Vorort-Bahnschleifen und North-East-Link-Tunnelarbeiten, die Nachtschichten erfordern und die Nachfrage nach geräuscharmen Elektrokranen stärken. Queensland profitiert vom 1.200-MW-Windpark Forest Wind und der 450-MW-Anlage Clarke Creek und zieht Schwerlast-Raupen und 300-Tonnen-Allterrainfahrzeugkrane an. South Australia profitiert vom Repowering von Onshore-Windanlagen und Wasserstoff-Pilotprojekten und sichert so eine moderate, aber anhaltende Aktivität.

Die geografische Streuung stellt die Flottendisposition vor Herausforderungen, da Leerfahrten über 3.000 Kilometer die Totfahrtkosten erhöhen. Betreiber verhandeln daher bundesstaatenübergreifende Allianzen oder übernehmen regionale Wettbewerber, um Geräte zu bündeln. Abschreibungspläne werden an Nachfragecluster angepasst und ältere Motoren zunächst in Bundesstaaten mit strengeren Emissionsvorschriften ausgemustert. In der Gesamtschau wird der australische Mobilkran-Vermietungsmarkt weiterhin auf der Ostküste konzentriert bleiben, jedoch überproportionale Wachstumsschübe in ressourcenreichen West- und Nordkorridoren verzeichnen.

Regulatorisches Umfeld

Mobilkran-Vermietungsbetriebe in Australien unterliegen den Rahmenwerken für Arbeitsschutz und Sicherheit (Work Health and Safety, WHS), die von den Regulierungsbehörden der Bundesstaaten und Territorien umgesetzt werden, unterstützt durch die Leitlinien von Safe Work Australia. Zu den wichtigsten Pflichten gehören die Sicherstellung der sicheren Nutzung der Kräne, dass Bediener über die relevanten Lizenzkategorien für Hochrisikoarbeiten verfügen und dass die Anforderungen an registrierungspflichtige Anlagen erfüllt werden, einschließlich der Registrierungserwartungen für Mobilkräne mit höherer Kapazität in vielen Rechtsprechungen.

Die Regulierung beeinflusst zunehmend auch die Flottenerneuerung und die Logistik der Mobilisierung. ADR 80/04 führte ab dem 1. November 2024 strengere Anforderungen an Schadstoffemissionen für neue Nutzfahrzeugmodelle ein, was sich auf Zugmaschinen und Unterstützungsfahrzeuge auswirkt, die zum Transport von Kränen und Gegengewichten eingesetzt werden. Zudem hat der National Heavy Vehicle Regulator Änderungen bei Masse-, Abmessungs- und Beladungsvorschriften für Nutzfahrzeuge mit Inkrafttreten im August 2026 kommuniziert, was Vermietungsunternehmen dazu drängt, Konfigurationen und Zufahrtsplanungen anzupassen, um die Abhängigkeit von maßgeschneiderten Genehmigungen für Übergrößentransporte zu verringern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei OEMs, die Mobilkräne und zugehörige Hebeausrüstung nach Australien liefern, gefolgt von lokalen Vertriebspartnern und Servicepartnern, die Spezifikation, Import, Inbetriebnahme und Ersatzteilverfügbarkeit unterstützen. Vertriebspartner und Vermittler wie TRT Australia, Eilbeck Cranes sowie Vermittlungskanäle wie Gleason Cranes verbinden die Geräteversorgung mit Flottenbesitzern, während Branchenverbände wie der Crane Industry Council of Australia (CICA) und die Hire and Rental Industry Association (HRIA) Schulungen, Sicherheitsprogramme und Standards bereitstellen, die die Betriebspraxis prägen.

Vermietungsunternehmen liefern anschließend End-to-End-Hebelösungen, die die Anmietung von Geräten mit Bedienern, Hebeplanung, Genehmigungen, Transport und Ausführung vor Ort für Bau-, Bergbau-, Versorgungs- und Marinearbeiten kombinieren. Flottenauslastung und Preisgestaltung werden davon beeinflusst, wo sich Hochbaupakete konzentrieren und wie schnell Anlagen zwischen den Bundesstaaten mobilisiert werden können. Aktivitätsindikatoren wie der RLB Crane Index (Q1 2026), der landesweit 838 im Einsatz befindliche Kräne meldet, verdeutlichen die Abhängigkeit der nachgelagerten Nachfrage von Nichtwohnbau- und Ingenieur-/Tiefbauarbeiten, wobei große Projektcluster (zum Beispiel bedeutende Pakete in Victoria) eine anhaltende Nachfrage nach Einheiten mit höherer Kapazität und Raupenkränen unterstützen.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Konsolidierung. Coates, Boom Logistics und Sarens sichern die nationale Abdeckung, während Urban Crane, Galaxy und Universal Cranes regionale Nischen verteidigen. United Rentals kündigte 2024 seinen Markteintritt durch die Übernahme von Shore Hire an und signalisiert damit intensiver werdende grenzüberschreitende Konsolidierungsstrategien. Größenvorteile ermöglichen Mengenrabatte beim Einkauf und Investitionen in Telematikplattformen, mit denen kleinere Akteure nur schwer mithalten können.

Technologie ist ein zentrales Differenzierungsmerkmal. Frühe Übernehmer integrieren Echtzeit-Lastsensoren, automatisierte Ausleger-Ausfahrsysteme und Geofencing – Funktionen, die nachweislich Unfallraten senken. Partnerschaften mit OEMs bei Stufe-V-Nachrüstungen ermöglichen es konformen Flotten, Aufpreise bei Regierungsprojekten mit Grünbeschaffungsklauseln zu erzielen. Spezialisierte Unternehmen schaffen Wettbewerbsvorteile in den Segmenten Ultraschwerlast, Offshore-Wind und Wartungs-Stillstandsarbeiten, in denen technisches Know-how die Kommoditisierung begrenzt.

Trotz hoher Kapitalbarrieren können Nischenanbieter, die autonome Hebeaufsicht oder Hybridantriebe anbieten, traditionelle Modelle disrumieren. Marktführer beschleunigen daher F&E-Allianzen mit Sensor- und Batterieherstellern und positionieren Flotten für bevorstehende Offshore-Wind-Ausschreibungen und den Bau von Wasserstoff-Hubs. Versicherungsgesellschaften preisen Prämien zunehmend auf der Grundlage von Telematikdaten, wobei Betreiber mit sauberen Sicherheitsbilanzen und prädiktiven Wartungsregimen belohnt werden.

Marktführer der Australischen Mobilkran-Vermietungsbranche

Boom Logistics Ltd

Tutt Bryant Group

Freo Group

Mammoet Australia

Kennards Hire

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf langfristige Tiefbaupakete, Bauvorhaben der Energiewende und die begleitende Logistik, die schwerere Hebevorgänge mit größerer Reichweite erfordert. Infrastructure Australia führt über seine Prioritätenlisten eine landesweite Projektpipeline, und in South Australia unterstreicht der Beginn der Tunnelarbeiten am Projekt River Torrens to Darlington (T2D) im Juli 2026 den Umfang der Untertagearbeiten, die wiederkehrende Krannachfrage für Schachtstandorte, Fertigteilsegmente, Baustellenlogistik und Wartungshebungen erzeugen. Ähnlich signalisiert die Ernennung von Bechtel durch die High Speed Rail Authority für die Entwicklungsphase Sydney-Newcastle im Juli 2026 einen aktiven Programmrahmen, der eine frühzeitige Nachfrage nach Baustelleneinrichtung, Untersuchungen und vorbereitenden Arbeiten antreibt, die in eine mehrjährige Kranauslastung einfließen.

Ein zweiter Weißraumbereich liegt in der Flottenmodernisierung und der compliance-bezogenen Logistikeffizienz. ADR 80/04 und die bevorstehenden Änderungen der NHVR bei Masse und Abmessungen erhöhen den Wert von Vermietungsanbietern, die konforme Unterstützungsfahrzeuge bereitstellen, Routengenehmigungen optimieren und Kranmiete mit technisch geplantem Transport und Genehmigungsmanagement bündeln können. Branchenvertretungen, einschließlich CICA-Eingaben zur Vereinfachung des Zugangs und zu digitalen Konzepten für Routengenehmigungen, verstärken zusätzlich einen Weg für Betreiber mit Telematik, Dokumentationsautomatisierung und länderübergreifender Compliance-Fähigkeit, um rahmenvertragsähnliche Aufträge zu gewinnen. Auf der Angebotsseite zeigen sichtbare Flotten- und Kapazitätsinvestitionen wie die Bestellung von 17 Liebherr-Kränen durch Borger Crane Hire and Rigging im Mai 2026 sowie die Ergänzung eines Liebherr LTM1650-8.1 durch Cranecorp Australia im Mai 2026, wo Kunden für höhere Kapazität, Geländegängigkeit und Zuverlässigkeit im Bereich erneuerbare Energien, Übertragung und Wartung großer Infrastruktur zahlen.

Aktuelle Branchenentwicklungen

- Juni 2026: Boom Logistics gab eine Vertragsverlängerung mit BHP an der Olympic-Dam-Mine für bis zu sieben Jahre bekannt. Der Auftrag untermauert eine langfristige Flottenbereitstellung und Ressourcenplanung an einem bedeutenden Bergbaustandort und unterstützt die Planung der Geräteallokation und Servicedeckung über einen mehrjährigen Horizont.

- Mai 2026: Cranecorp Australia fügte seiner Flotte einen Liebherr LTM1650-8.1 Allgeländekran hinzu und erweiterte damit die Kapazität für Projekte im Bereich erneuerbare Energien, Übertragung und Wartung großer Infrastruktur.

- November 2024: ADR 80/04 verschärfte die Emissionsanforderungen für neue Nutzfahrzeugmodelle bei Inbetriebnahme, was sich auf Krantransportflotten und Genehmigungen auswirkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Australien erzielten Einnahmen aus der Vermietung von Mobilkränen. Er schließt typische Mietvereinbarungen ein, bei denen ein Kran für eine bestimmte Auftragsdauer bereitgestellt wird, einschließlich zugehöriger Betriebsunterstützung, sofern vertraglich vereinbart. Die Größenbestimmung erfolgt wertmäßig in USD für die Studienjahre.

Umfangsausschlüsse: Ausgeschlossen sind der Verkauf von Kränen, feststehende Turmdrehkräne sowie Einnahmen, die überwiegend dem Schwerlasttransport oder der allgemeinen Gerätevermietung zuzuordnen sind, wenn die Mobilkranvermietung nicht die primäre Dienstleistung darstellt.

Übersicht der Segmentierung

- Nach Produkttyp

- Allterrainfahrzeugkrane

- Gelenkkrane

- LKW-montierte Krane

- Geländekrane

- Raupenkrane

- Nach Vermietungsart

- Kurzzeit (weniger als/gleich 12 Monate)

- Langzeit (über 12 Monate)

- Nach Anwendung

- Bauwesen

- Bergbau und Aushub

- Marine und Offshore

- Industrie und Versorgungsunternehmen

- Nach Kapazität

- Bis zu 50 Tonnen

- 51–150 Tonnen

- 151–300 Tonnen

- Über 300 Tonnen

- Nach Region (Australien)

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Übriges Australien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer Nachfrageperspektive für die Kranvermietung in ganz Australien, die anschließend an realistische Annahmen zu Auslastung und Preisgestaltung angeglichen wird. Wir beziehen uns auf öffentliche Quellen wie das Australian Bureau of Statistics für Indikatoren der Bau- und Bergbauaktivität, die Projektpipelines von Infrastructure Australia sowie Landesplanungs- und Großprojektportale für den zeitlichen Ablauf großer Bauvorhaben.

Wir prüfen auch den Handels- und Regulierungskontext, da dieser die Flottenverfügbarkeit und die Betriebskosten beeinflusst. Quellen wie die Australian Border Force und Zollhandelsstatistiken helfen, Gerätezuflüsse einzuschätzen. Normen und Sicherheitsrichtlinien (zum Beispiel von Safe Work Australia) werden herangezogen, um die Weitergabe von compliance-bedingten Kosten zu verstehen. Ergänzt wird dies durch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Nachrichtenberichterstattung, um Flottenerneuerung, Vertragsmix und regionale Exposition abzubilden. Zudem nutzen wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Marktinformationen, um grundlegende Angaben auf Unternehmensebene zu verifizieren. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Überprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Implikationen der sekundären Indikatoren zu überprüfen, insbesondere in Bezug auf Tagessätze, Einbeziehung von Bedienern, Schwankungen der Auslastung und wie schnell Großprojekte von der Ausschreibung zur Hebeplanung übergehen. Wir sprachen mit einer Mischung aus Vermietungsanbietern, Auftragnehmern, die Hebeleistungen beschaffen, und Branchenexperten in den wichtigsten Bundesstaaten mit Kranbedarf (einschließlich Aktivitäten im Zusammenhang mit Bergbauregionen und städtischer Infrastruktur), sodass Lücken in den Annahmen geschlossen werden konnten, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 17 % | Manager: 58 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Indikatoren der Bau-, Bergbau- und Industrieaktivität in einen realistischen Nachfragepool für Kranvermietung nach Bundesstaat umgerechnet werden, der anschließend um den typischerweise durch Vermietung im Vergleich zu eigener Flotte gedeckten Anteil bereinigt wird. Nach der Bildung des Nachfragepools wird dieser mithilfe praktischer Eingaben wie durchschnittlicher Mietdauermuster (kurzfristig versus langfristig), typischer Auslastungsbereiche je Kranklasse, Entwicklungen der Tagessätze nach Kapazitätsklasse und der Verschiebung des Projektmixes zwischen Tiefbauinfrastruktur und Rohstoffarbeiten in einen Wert umgerechnet.

Um die Gesamtwerte fundiert zu halten, gleichen wir sie durch selektive Bottom-up-Prüfungen ab, einschließlich stichprobenartiger Flottenzählungen und Diskussionen zur Auslastung, Kanalprüfungen zu genannten Tagessätzen sowie einem Plausibilitätstest aus Durchschnittspreis mal Volumen für Regionen mit hoher Aktivität. Wenn einzelne Unternehmensumsätze nicht klar trennbar sind, behandeln wir dies durch proportionale Zuordnung basierend auf dem Dienstleistungsmix und Rückmeldungen aus Interviews vor Ort und überprüfen anschließend die Plausibilität auf Ebene der Bundesstaaten.

Für die Prognose wird eine Szenarioanalyse verwendet, da die Vermietungsnachfrage schnell steigen oder abkühlen kann, wenn Großprojekte in die Ausführung eintreten oder aus ihr ausscheiden. Die Zukunftsperspektive wird durch Variablen wie öffentliche Infrastruktur-Vergabezyklen, die Dynamik der Investitionsausgaben im Bergbau, Baubeginne bei Windparks und Energieprojekten, die Verfügbarkeit von Arbeitskräften für Bediener und Riggingteams sowie kosteninflationäre Faktoren, die Preisanpassungen beeinflussen, geprägt. Die Annahmen sind darauf abgestimmt, was Primärbefragte als realistisch für die Preisentwicklung und Auslastung über den Prognosezeitraum erachten.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Kreuzprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen werden, und jede größere Abweichung wird vor der Freigabe untersucht. Wir führen Anomalieprüfungen über Bundesstaaten, Mietdauer und Anwendungsmix durch, damit einmalige Projektspitzen nicht fälschlicherweise als stetige Nachfrage behandelt werden, und überprüfen die Logik in mehreren Analystendurchgängen.

Wird eine Abweichung festgestellt, werden die Eingabedatenreihen erneut geprüft, die Annahmen zu Preisgestaltung und Auslastung überarbeitet und bei Bedarf relevante Interviewpartner erneut kontaktiert, sofern die Lücke bedeutend ist. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Ereignisse die Vermietungsaktivität oder das Preisverhalten wesentlich verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Zahlen und Darstellungen die aktuellsten verfügbaren öffentlichen Datenpunkte widerspiegeln.

Marktgröße für die Mobilkranvermietung in Australien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Mobilkranvermietung in Australien können weit auseinanderliegen, da der Leistungsumfang nicht immer einheitlich definiert wird und die Preisgestaltung bei kurzfristigen Aufträgen im Vergleich zu langfristigen Verträgen unterschiedlich behandelt werden kann. Unterschiede zeigen sich auch, wenn Studien unterschiedliche Basisjahre verwenden, verschiedene Auslastungsniveaus annehmen oder Währungen zu unterschiedlichen Zeitpunkten umrechnen.

Die Hauptabweichung ergibt sich daraus, ob Bediener- und Hebeplanungsgebühren in den Mietumsatz einbezogen oder in angrenzende Dienstleistungskategorien eingeordnet werden. Im Modell von Mordor Intelligence werden diese Gebühren nur dann berücksichtigt, wenn sie vertraglich Teil der Kranmietrechnung sind, und nicht als separater Posten für Baugewerbe-Arbeitskosten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,37 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 0,19 Mrd. USD (2025) | Verwendet eine engere erfasste Umsatzbasis, die langfristige Verträge und Hebevorgänge höherer Kapazität offenbar unterrepräsentiert, und die niedrigere Gesamtsumme steht im Einklang mit konservativeren Annahmen zu Auslastung und Tagessätzen nach Bundesstaat. |

| Globale Beratungsgesellschaft B | 0,30 Mrd. USD (2024) | Verankert den Wert an einem früheren Basisjahr und wendet eine breitere Wachstumsrate an, ohne klar zwischen kurzfristigen Spotvermietungen und vertragsbasierter Arbeit zu unterscheiden, was den durchschnittlichen Preis und die Auslastungseingaben verschieben kann. |

Die Spannbreite in der Tabelle erklärt sich hauptsächlich dadurch, wie jede Studie die Grenze zwischen reinem Kranvermietungsumsatz und angrenzendem Dienstleistungsumsatz zieht, sowie dadurch, wie sie Auslastung und Preisentwicklung über die Bundesstaaten hinweg behandeln. Indem die Variablen an beobachtbare Projektaktivität, realistische Mietmuster und durch Interviews überprüfte Preisgestaltung gebunden werden, bleibt die Schätzung nachvollziehbar und reproduzierbar, auch wenn sich der Projektzyklus wendet.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Umsatz für die australische Mobilkran-Vermietung bis 2031?

Es wird prognostiziert, dass dieser 487,89 Millionen USD erreichen wird, mit einem Wachstum von 4,75 % CAGR.

Welcher Krantyp wird voraussichtlich am schnellsten wachsen?

Raupenkrane werden bis 2031 einen CAGR von 4,92 % erzielen, bedingt durch die Bergbau- und Windparknachfrage.

Warum gewinnen Langzeitmietverträge an Beliebtheit?

Auftragnehmer suchen planbare Kosten und garantierte Verfügbarkeit für mehrjährige Projekte, was einen CAGR von 5,88 % bei Langzeitvereinbarungen antreibt.

Welches Kapazitätssegment zeigt das höchste Wachstum?

Krane über 300 Tonnen werden mit einem CAGR von 6,37 % wachsen, angetrieben durch schwerere Windturbinenkomponenten.

Seite zuletzt aktualisiert am: