Marktgröße und Marktanteil für Lebensmittelschalen und -schüsseln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.02 Milliarden US-Dollar |

| Marktgröße (2031) | 24.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelschalen und -schüsseln von Mordor Intelligence

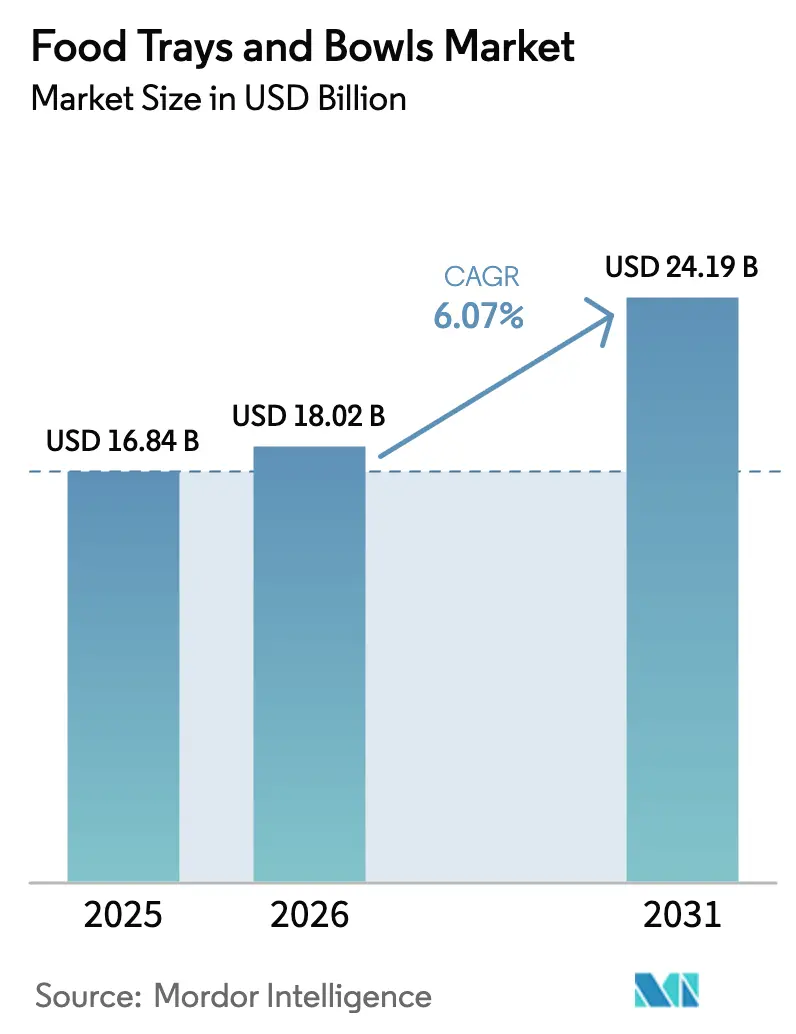

Die Marktgröße für Lebensmittelschalen und -schüsseln wird voraussichtlich von 16,84 Milliarden USD im Jahr 2025 auf 18,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 24,19 Milliarden USD erreichen, mit einer CAGR von 6,07 % über den Zeitraum 2026–2031. Die Nachfragedynamik bleibt stark, da steigende Online-Liefermengen für Lebensmittel, die Expansion von Schnellrestaurantketten (QSR) und unternehmensweite Verbote von Einwegplastik zusammenwirken und faserbasierte sowie recycelbare Hartplastikformate begünstigen. Regionale Verbote von Per- und Polyfluoralkylsubstanzen (PFAS) beschleunigen die Abkehr von herkömmlichen Schaumstoffschalen, während Formfasertechnologien, die Ofen- und Mikrowellentemperaturen standhalten, neue Kategorien für Fertiggerichte erschließen. Die Plattformökonomie verändert die Designparameter: Manipulationssichere Verschlüsse, Stapelbarkeit und die Passform in Kuriertaschen beeinflussen Werkzeugentscheidungen mittlerweile ebenso stark wie die Haltbarkeitsleistung. Kapital fließt in modulare Zellstoffformlinien und Hochbarrierebeschichtungen, die globale Lebensmittelkontaktvorschriften ohne PFAS erfüllen, was auf anhaltende Innovationsinvestitionen im gesamten Prognosezeitraum hindeutet.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp führte Hartplastik mit einem Marktanteil von 32,14 % am Markt für Lebensmittelschalen und -schüsseln im Jahr 2025, während Formfaser bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen wird.

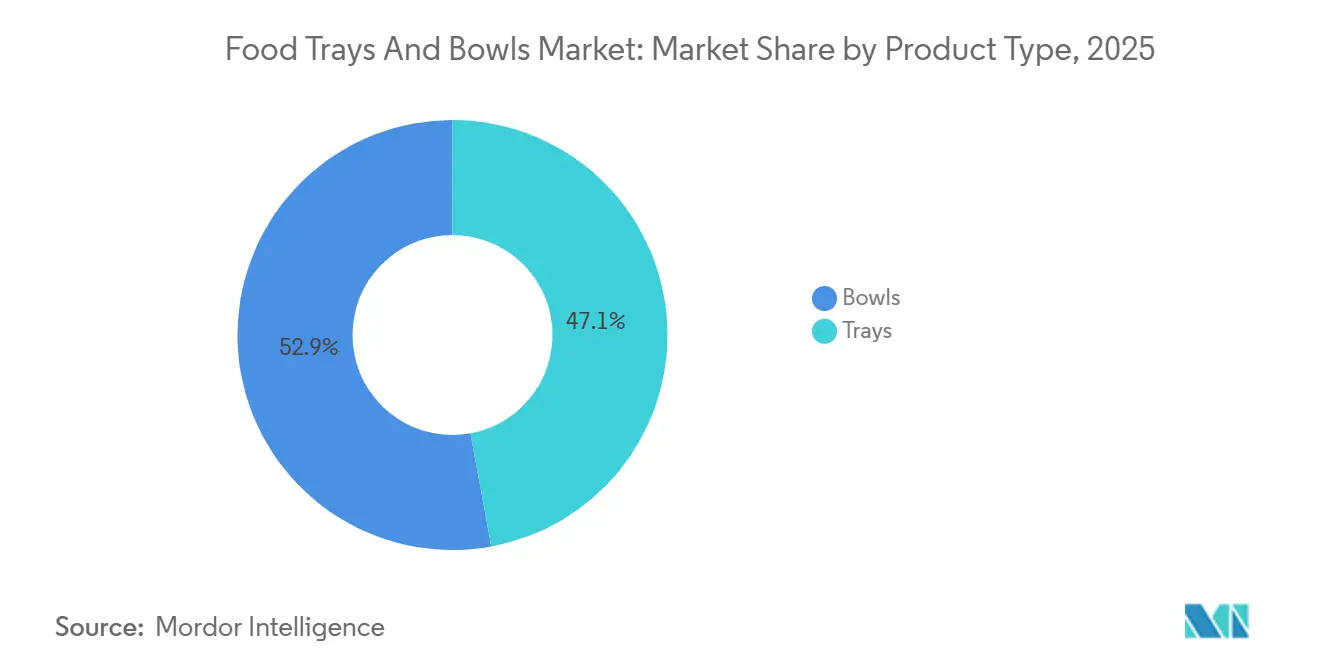

- Nach Produkttyp entfielen 47,12 % des Umsatzpools 2025 auf Schalen, während Schüsseln bis 2031 mit einer CAGR von 6,52 % wachsen sollen.

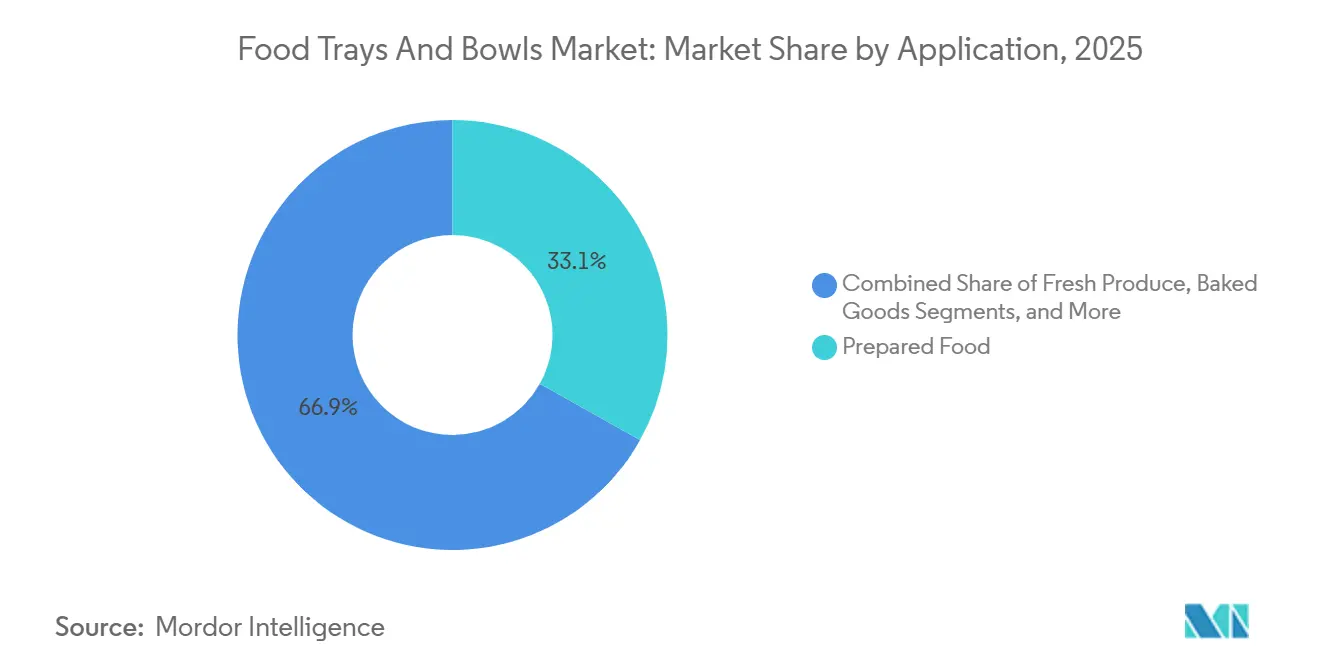

- Nach Anwendung entfielen 33,12 % der Nachfrage im Jahr 2025 auf Fertiggerichte, während Frischprodukte bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

- Nach Endverbraucher hielten QSR-Filialen im Jahr 2025 einen Volumenanteil von 36,12 %, und Convenience-Stores werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,94 % wachsen.

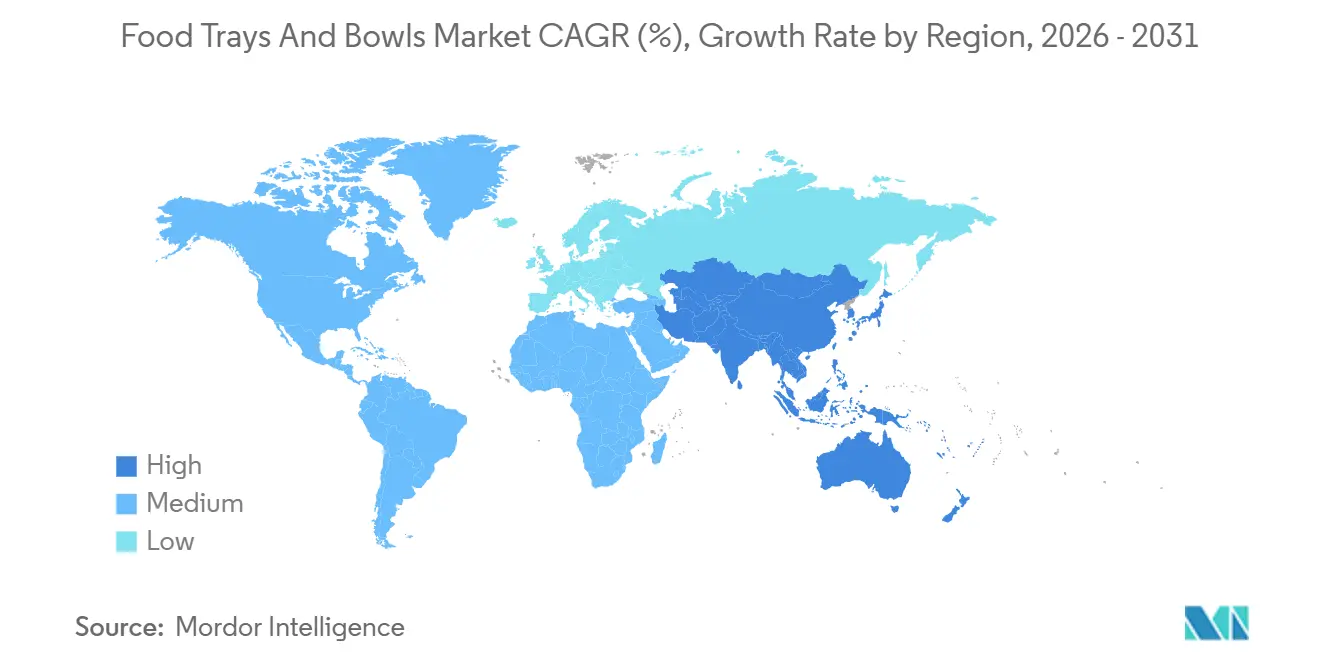

- Nach Geografie trug Asien-Pazifik 40,32 % des Umsatzes im Jahr 2025 bei, und der Nahe Osten ist mit einer CAGR von 6,05 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelschalen und -schüsseln

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung von Online-Lebensmittellieferplattformen | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Expansion globaler Schnellrestaurantketten | +1.0% | Global, angeführt von Asien-Pazifik (China, Indien) und dem Nahen Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen von Unternehmen treiben faserbasierte Verpackungen voran | +0.8% | Global, am stärksten in Europa und Nordamerika; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommen mikrowellengeeigneter Formfaserschalen für Hochtemperaturanwendungen | +0.5% | Kernmärkte Nordamerika und Europa, Ausweitung auf Premiumsegmente in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Geisterküchen mit Bedarf an flexiblen Kleinserienverpackungen | +0.4% | Städtische Ballungsräume in Nordamerika und Asien-Pazifik; begrenzte Akzeptanz im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Subventionen für inländische Zellstoffformmaschinen in Entwicklungsländern | +0.3% | Asien-Pazifik (Indien, China); ausgewählte Programme in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung von Online-Lebensmittellieferplattformen

DoorDashs Bruttotransaktionswert von 80,1 Milliarden USD im Jahr 2024 und die Übernahme von Deliveroo im Jahr 2025 verdeutlichen, wie die Größe von Aggregatoren mittlerweile die Verpackungsspezifikationen für Manipulationssicherheit, Wärmespeicherung und Kurieroptimierung vorgibt.[1]DoorDash Inc., "Investor Relations," IR.DOORDASH.COM Händler-Scorecards, die nicht recycelbare oder überdimensionierte Formate bestrafen, beschleunigen die Migration zu maßgeschneiderten Formfaser- und Hartplastikbehältern. Höhere Bestellfrequenzen rechtfertigen individuelle Werkzeuge für plattformkonforme Formen, senken die Stückkosten und machen Fasern für kleine Restaurants wirtschaftlich rentabel. Die für 2027 geplanten EU-Regeln zum digitalen Produktpass werden QR- oder Nahfeldkommunikationsetiketten einbetten und damit die Compliance-Hürden für nicht standardisierte Lieferanten weiter erhöhen.

Expansion globaler Schnellrestaurantketten

McDonald's plant, bis 2027 50.000 Restaurants zu erreichen, wobei für 2026 2.600 Neueröffnungen geplant sind, während Yum China nach der Eröffnung von 1.300 Filialen im Jahr 2024 die Marke von 15.000 Standorten überschritten hat. Das Wachstum der Filialen erfordert standardisierte Schalen und Schüsseln, die Fettbeständigkeits- und Mikrowellenkompatibilitätsschwellen erfüllen, was Verarbeiter dazu veranlasst, Werke in der Nähe von Wachstumsmärkten anzusiedeln. Investitionen wie Huhtamakis 45-Millionen-USD-Formfaseranlage in Indien und Sonocos 35-Millionen-USD-Werk in South Carolina bestätigen den Lokalisierungstrend. Wiederverwendungspilotprojekte gibt es in ausgewählten europäischen Städten, doch Drive-through- und Lieferformate bevorzugen weiterhin Einwegoptionen, die die ISO-22000-Lebensmittelsicherheitsanforderungen erfüllen.

Nachhaltigkeitsverpflichtungen von Unternehmen treiben faserbasierte Verpackungen voran

Marks and Spencer entfernte bis März 2025 500 Millionen Plastikeinheiten, indem das Unternehmen auf Forest-Stewardship-Council-zertifizierte Formfaserschalen umstellte, die gemeinsam mit Graphic Packaging entwickelt wurden. Amcor reservierte 1 Milliarde USD für Forschung und Entwicklung im Bereich nachhaltige Verpackungen und brachte 2024 seine AmFiber-Reihe auf den Markt.[2]Amcor plc, "Nachhaltigkeitsbericht 2024," AMCOR.COM Einzelhändler und Markeninhaber internalisieren Abfallbewirtschaftungskosten im Rahmen von Gesetzen zur erweiterten Herstellerverantwortung, was recycelbare Substrate finanziell attraktiv macht. Die technische Herausforderung besteht darin, Feuchtigkeits- und Sauerstoffbarrieren ohne PFAS zu erreichen; Dispersionspolymere und pflanzenbasierte Wachse sind aufkommende Lösungen, obwohl kommerzielle Validierung und EU-Migrationstests Kosten und Markteinführungszeit erhöhen.

Aufkommen mikrowellengeeigneter Formfaserschalen für Hochtemperaturanwendungen

Das Pilotprojekt von Graphic Packaging mit Marks and Spencer im Mai 2025 demonstrierte Formfaser, die 220 °C für 25 Minuten standhält und damit Fertiggerichtsegmente erschließt, die bisher auf Aluminium oder beschichteten Karton beschränkt waren.[3]Graphic Packaging Holding Company, "Pressemitteilung Mai 2025," GRAPHICPKG.COM Mehrschichtiges Pressen verdichtet die Fasermatrix, während pflanzenbasierte Wachsbeschichtungen das Durchdringen von Fett verhindern. Zu den frühen Anwendern zählen Mahlzeitenkit-Anbieter und Flugzeugcaterer, die Nachhaltigkeit mit Aufwärmbequemlichkeit verbinden möchten. ASTM-D6868-Kompostierbarkeitstest und FDA-Lebensmittelkontaktbenachrichtigungen erfordern bis zu 12 Monate und rund 30.000 USD an Drittanbietergebühren, was die Adoptionsgeschwindigkeit, nicht aber die Marktbegeisterung dämpft.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für nachhaltige Rohstoffe | -0.8% | Global, besonders ausgeprägt in Regionen, die auf importierten Zellstoff angewiesen sind (Naher Osten, Afrika, Teile Asien-Pazifiks) | Kurzfristig (≤ 2 Jahre) |

| Strenge Compliance-Testkosten für Lebensmittelkontakt | -0.5% | Global, am ausgeprägtesten in Nordamerika (FDA) und Europa (EU-Verordnung 1935/2004) | Mittelfristig (2–4 Jahre) |

| Begrenzte Barrierebeschichtungslösungen für feuchtigkeitsreiche ethnische Küchen | -0.4% | Asien-Pazifik, Naher Osten und Diasporamärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko der Verbraucherwahrnehmung durch PFAS-Vorfälle bei Formfaserverpackungen | -0.3% | Nordamerika (Verbote in Maine, Kalifornien, Minnesota) und Europa (REACH-Beschränkungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für nachhaltige Rohstoffe

Nordgebleichter Weichholz-Kraftzellstoff kostete 2024 im Durchschnitt 1.050 USD pro Tonne und schwankte von Quartal zu Quartal um bis zu 20 %, während Polypropylen und Polyethylenterephthalat im Zeitraum 2024–2025 zwischen 1.200 USD und 1.600 USD pro Tonne schwankten. Eine solche Volatilität belastet Verarbeiter, die an Festpreisverträge mit QSR-Ketten gebunden sind, und schreckt Investitionen in neue Formfaserlinien ab, die über einen Amortisationszeitraum von fünf Jahren stabile Inputs voraussetzen. Gebühren im Rahmen der erweiterten Herstellerverantwortung verringern den Kostenvorteil von Kunststoff gegenüber Fasern, tun jedoch wenig, um Rohstoffschwankungen zu glätten, und setzen kleinere Akteure Margenschocks aus.

Strenge Compliance-Testkosten für Lebensmittelkontakt

Das Benachrichtigungsverfahren der US-amerikanischen FDA für Lebensmittelkontaktsubstanzen und die EU-Verordnung 1935/2004 erfordern Migrations-, Toxikologie- und Umwelttests, die 10.000–50.000 USD pro Formulierung kosten und bis zu 18 Monate dauern können. Für kleine Verarbeiter, die PFAS-freie Beschichtungen oder biobasierte Harze einführen, sind diese Ausgaben eine erhebliche Eintrittsbarriere, die die Marktstellung großer multinationaler Unternehmen, die Kosten über globale Volumina amortisieren können, faktisch stärkt. Doppelte nationale Vorschriften innerhalb der EU erhöhen die Belastung, verlangsamen Innovationszyklen und begrenzen die Substratvielfalt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schüsseln gewinnen Marktanteile durch Nachfrage nach Portionskontrolle

Schalen hielten 2025 einen Umsatzanteil von 47,12 % und spiegeln die Dominanz in Fleisch-, Geflügel-, Meeresfrüchte- und Fertiggerichtanwendungen wider, bei denen flache Oberflächen das Überstrecken und Etikettieren erleichtern. Die Marktgröße für Lebensmittelschalen und -schüsseln im Bereich Schüsseln wird voraussichtlich mit einer CAGR von 6,52 % wachsen, angetrieben durch QSR-Menüs zum Selbstzusammenstelllen, Grab-and-go-Mahlzeiten in Convenience-Stores und die visuelle Attraktivität runder Behälter in Aggregator-Apps. Formfaserschüsseln dringen in Premiumkanäle vor, obwohl ein Kostenaufschlag von 20–25 % gegenüber Kunststoff die Massenakzeptanz bremst.

Schüsseln profitieren auch von Designverbesserungen wie auslaufsicheren Deckeln und inneren Stegen, die die Trennung der Zutaten gewährleisten. Schalen behalten jedoch einen Vorteil in automatisierten Frischproduktlinien aufgrund rechteckiger Grundflächen, die die Palettendichte maximieren. Regulatorische Impulse im Rahmen der EU-Richtlinie über Einwegkunststoffe drängen Einzelhändler zu faserbasierten Schalen und verstärken schrittweise Marktanteilsverschiebungen, ohne Legacy-Kunststoff über Nacht zu verdrängen.

Nach Materialtyp: Formfaser untergräbt den Kostenvorteil von Hartplastik

Hartplastik erfasste 2025 32,14 % des Volumens dank überlegener Barrieren und hoher Thermoformraten, doch Formfaser wächst mit einer CAGR von 6,94 %, da Markeninhaber Abfallgebühren internalisieren und Verbraucher papierbasierte Optionen mit Umweltverantwortung gleichsetzen. Polystyrolschaum zieht sich zurück, da kommunale Verbote zunehmen und eine Umrüstung auf Fasern und recycelbare Hartkunststoffe erzwingen.

Die Marktgröße für Lebensmittelschalen und -schüsseln im Bereich Formfaser wächst schneller dort, wo staatliche Subventionen die Kapitalkosten für Zellstoffformausrüstungen ausgleichen, insbesondere in Indien und China. Dennoch gewährleisten die Stückkosten von Hartplastik unter 0,10 USD und die unübertroffene Haltbarkeitsleistung für Mahlzeiten mit verlängerter Haltbarkeit eine schrittweise, nicht abrupte Marktanteilserosion. Die Einhaltung von ASTM D6400 und ISO 14855 für Kompostierbarkeit fügt Zertifizierungsschritte und Kosten hinzu, die Formfaser-Neueinsteiger in ihre Projektzeitpläne einplanen müssen.

Nach Anwendung: Frischprodukte übertreffen Fertiggerichte dank Technologien zur Reduzierung von Verderb

Fertiggerichte machten 2025 33,12 % der Nachfrage aus, unterstützt durch Supermarkt-Fertiggerichte und Mahlzeitenkit-Abonnements, die Mehrfachkammerschalen erfordern. Frischprodukte werden jedoch voraussichtlich mit einer CAGR von 7,02 % wachsen, da Schutzatmosphärenverpackungen, Ethylenabsorber und Kühlketteninvestitionen die Haltbarkeit verlängern und Schwund reduzieren. Der Marktanteil für Lebensmittelschalen und -schüsseln in Produktanwendungen steigt am schnellsten in Asien-Pazifik-Supermärkten, die vorgeschnittene Salatkits einführen.

Fleisch, Geflügel und Meeresfrüchte bleiben auf Hochbarriere-Mehrschicht-Hartkunststoffe angewiesen, während Backwaren weiterhin leichten Karton bevorzugen. Plasmabehandelte Zellstoffversuche deuten auf einen zukünftigen Faserpfad für gekühlte Proteine hin, doch die Kommerzialisierung ist noch einige Jahre entfernt. Die Vorschriften des US-amerikanischen Landwirtschaftsministeriums zu aktiven Verpackungen und die Positivlisten der Europäischen Behörde für Lebensmittelsicherheit bestimmen die Materialauswahl und lenken Verarbeiter zu bewährten Barrierchemien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Convenience-Stores nutzen die Dichte der Mikro-Fulfillment-Zentren

QSR-Filialen repräsentierten 2025 36,12 % des Endverbrauchervolumens, doch Convenience-Stores wachsen mit einer CAGR von 6,94 %, da städtische Dichte und Last-Mile-Liefer-Apps Nachbarschaftsgeschäfte in Mikro-Fulfillment-Hubs verwandeln. 7-Elevens Pilotprojekte für warme Speisen in Asien-Pazifik unterstreichen die Nachfrage nach mikrowellengeeigneten Schüsseln mit Dampfventildeckeln.

Die institutionelle Gemeinschaftsverpflegung legt Wert auf Kosten und Hygiene und bevorzugt weiterhin Einwegschalen, trotz europäischer Pilotprojekte mit wiederverwendbaren Polycarbonat-Systemen. Supermärkte setzen Schalen und Schüsseln hauptsächlich in Feinkost- und Frischproduktabteilungen ein, wo Haltbarkeitsgewinne höhere Barriersubstrate rechtfertigen. Fluggesellschaften, Lebensmittelservice-Distributoren und Veranstaltungscaterer bilden ein fragmentiertes Segment, das Stapelbarkeit und Portionskontrolle mehr als Nachhaltigkeitszertifikate fordert.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 40,32 % des globalen Umsatzes, gestützt durch Chinas QSR-Netzwerk mit über 500.000 Filialen und Indiens zweistelliges Wachstum in der institutionellen Gemeinschaftsverpflegung. Allein Yum Chinas 1.300 Filialeröffnungen im Jahr 2024 schufen eine geschätzte Nachfrage von 400 Millionen Einheiten Einwegverpackungen pro Jahr. Das Wachstum diffundiert ins Landesinnere, da Städte der zweiten und dritten Reihe Aggregatorabdeckung erhalten, während Küstenmetropolen reifen. Japan und Südkorea bleiben führende Märkte für Premium-Formfaser, da Unternehmensemissionsziele die Kostensensitivität überwiegen.

Der Nahe Osten führt das Wachstum mit einer CAGR von 6,05 % bis 2031 an, angetrieben durch Tourismusentwicklungen im Rahmen von Saudi Vision 2030 und die Lokalisierung der Verpackungsversorgung in den Vereinigten Arabischen Emiraten. Almarais Investitionen im Jahr 2024 in PFAS-freie Formfaserkapazitäten unterstreichen den staatlichen Druck, sich an Kreislaufwirtschaftszielen auszurichten. QSR-Franchisevereinbarungen im Zusammenhang mit Megaprojekten in Riad und Neom werden das Volumen weiter steigern, obwohl die Abhängigkeit von Harzimporten die Vorlaufzeiten verlängern kann.

Nordamerika und Europa machen rund 35 % des Umsatzes 2025 aus. Das Wachstum von 4,5–5 % wird durch gesättigte QSR-Märkte und Gebühren im Rahmen der erweiterten Herstellerverantwortung gedämpft, die eher auf Gewichtsreduzierung als auf netto neue Einheitenvolumina abzielen. Der freiwillige PFAS-Ausstieg der US-amerikanischen FDA treibt intensive Forschung und Entwicklung bei alternativen Beschichtungen voran, während die EU-Anforderung des digitalen Passes ab 2027 Compliance-Kosten von 0,02–0,05 USD pro Einheit hinzufügen wird. Südamerikas Wachstum konzentriert sich auf Brasilien und Argentinien, wo chinesische Zellstoffformmaschinen lokalen Verarbeitern helfen, wettbewerbsfähig zu sein. Afrika ist noch im Entstehen, aber bereit für einen Aufschwung, da multinationale QSR-Marken in Nigeria und Südafrika eintreten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Amcor, Huhtamaki, Pactiv Evergreen, Sealed Air und Mondi – halten zusammen schätzungsweise 35–40 % des globalen Umsatzes und verleihen dem Markt für Lebensmittelschalen und -schüsseln ein mäßig konzentriertes Profil. Die Größe ermöglicht langfristige Lieferverträge mit QSR-Giganten, doch Eigenmarkenverarbeiter nutzen 10–15 % niedrigere Preise, um Supermarktausschreibungen zu gewinnen. Amcors Übernahme von MDK Verpackungen für 56,5 Millionen USD im Jahr 2024 sicherte proprietäre wasserbasierte Beschichtungen, während Sonocos Kauf von Eviosys für 3,9 Milliarden USD im selben Jahr die Substratreichweite und das Cross-Selling-Potenzial erweiterte.

Der Wettbewerb ist am intensivsten im Bereich Formfaser, wo Patentabläufe und nachhaltigkeitsorientierte Risikofinanzierung die Eintrittsbarrieren senken. Huhtamakis Übernahme von Elif für 158,2 Millionen USD fügte Barrierfolmentiefe hinzu, und Graphic Packagings Zusammenarbeit bei ofenfesten Schalen mit Marks and Spencer ist ein Beispiel für Co-Entwicklungswege zur Sicherung der Nachfrage. Sealed Airs SEE-Automation-Sensoren reduzieren Ausschuss um bis zu 12 %, ein Vorteil, den kleinere Wettbewerber nur schwer replizieren können.

Die Verhandlungsmacht der Lieferanten ist für Zellstoff und Harz aufgrund mehrerer Mühlen und petrochemischer Quellen moderat, doch PFAS-freie Spezialadditive werden von einer Handvoll Chemieunternehmen kontrolliert, die Premiumpreise verlangen. Die Käufermacht ist in QSR- und Cateringkanälen hoch, wo standardisierte Spezifikationen den Lieferantenwechsel erleichtern, jedoch moderat im Frischproduktbereich, wo proprietäre Belüftungsdesigns für Kundenbindung sorgen. Pilotprojekte für wiederverwendbare Behälter stellen eine entfernte, aber wachsende Substitutionsbedrohung dar, die derzeit durch Hygienelogistik und die Zurückhaltung der Verbraucher gegenüber Pfandsystemen begrenzt wird.

Marktführer für Lebensmittelschalen und -schüsseln

EasyPak LLC

Envaplaster S.A.

Genpak LLC

Graphic Packaging Holding Company

Pactiv Evergreen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pactiv Evergreen nahm eine Linie in Missouri in Betrieb, die die jährliche Kapazität für kompostierbare EarthChoice-Schalen um 800 Millionen Einheiten erhöht und auf QSR- und institutionelle Cateringkunden abzielt.

- Oktober 2025: DoorDash schloss die Übernahme von Deliveroo ab, vereinte 30 Millionen Abonnenten und signalisierte eine Verlagerung hin zu standardisierten, manipulationssicheren und kurieroptimierter Verpackungen.

- Mai 2025: Graphic Packaging und Marks and Spencer brachten eine FSC-zertifizierte ofenfeste Faserschale auf den Markt, die 220 °C für 25 Minuten standhält und Premium-Fertiggerichtkategorien für Formfaser öffnet.

- Januar 2025: Amcor unterzeichnete eine Vereinbarung mit NOVA Chemicals zur Beschaffung von mechanisch recyceltem Polyethylen aus dem Werk des Unternehmens in Indiana und verfolgt damit ein Ziel von 30 % Recyclinganteil bis 2030.

Globaler Berichtsumfang für den Markt für Lebensmittelschalen und -schüsseln

Lebensmittelschalen und -schüsseln sind Lebensmittelservicebehälter, die zum Halten, Servieren, Lagern oder Verpacken von Lebensmitteln verwendet werden. Sie sind für Komfort, Hygiene und Portionskontrolle in verschiedenen Umgebungen wie Haushalten, Restaurants, Catering, Außer-Haus-Verpflegung und der Lebensmittelverarbeitungsindustrie konzipiert. Die Marktanalyse für Lebensmittelschalen und -schüsseln untersucht Verbrauchsmuster in Schnellrestaurants, Lebensmittelservicebetrieben und verwandten Sektoren.

Der Markt für Lebensmittelschalen und -schüsseln ist segmentiert nach Produkttyp (Schalen, Schüsseln), Materialtyp (Hartplastik, Kunststoffschaum, Karton, Formfaser), Anwendung (Fleisch, Geflügel und Meeresfrüchte, Fertiggerichte, Backwaren, Frischprodukte, sonstige Lebensmittelanwendungen), Endverbraucher (Schnellrestaurants, institutionelle Gemeinschaftsverpflegung, Supermärkte und Hypermärkte, Convenience-Stores, sonstige Endverbraucher) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Schalen |

| Schüsseln |

| Hartplastik |

| Kunststoffschaum (EPS) |

| Karton |

| Formfaser |

| Fleisch, Geflügel und Meeresfrüchte |

| Fertiggerichte |

| Backwaren |

| Frischprodukte |

| Sonstige Lebensmittelanwendungen |

| Schnellrestaurants |

| Institutionelle Gemeinschaftsverpflegung |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Thailand | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Schalen | |

| Schüsseln | ||

| Nach Materialtyp | Hartplastik | |

| Kunststoffschaum (EPS) | ||

| Karton | ||

| Formfaser | ||

| Nach Anwendung | Fleisch, Geflügel und Meeresfrüchte | |

| Fertiggerichte | ||

| Backwaren | ||

| Frischprodukte | ||

| Sonstige Lebensmittelanwendungen | ||

| Nach Endverbraucher | Schnellrestaurants | |

| Institutionelle Gemeinschaftsverpflegung | ||

| Supermärkte und Hypermärkte | ||

| Convenience-Stores | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelschalen und -schüsseln im Jahr 2026?

Die Marktgröße für Lebensmittelschalen und -schüsseln beträgt im Jahr 2026 18,02 Milliarden USD.

Welche CAGR wird für Lebensmittelkontaktschalen und -schüsseln bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,07 % wachsen.

Welches Material wächst am schnellsten im Bereich Einwegverpackungen für Lebensmittel?

Formfaser ist das am schnellsten wachsende Substrat mit einer CAGR von 6,94 %, da Marken PFAS-freie, recycelbare Lösungen suchen.

Warum steigt die Nachfrage nach Einwegschüsseln in Convenience-Stores?

Städtische Mikro-Fulfillment-Modelle und Grab-and-go-Mahlzeitformate steigern die Schüsselnachfrage mit einer CAGR von 6,94 % bei Convenience-Händlern.

Welche Region führt den globalen Umsatz bei Einwegschalen und -schüsseln an?

Asien-Pazifik erwirtschaftet den größten Anteil und macht 40,32 % des Umsatzes 2025 aus.

Welcher Faktor beschleunigt die Einführung faserbasierter Schalen am stärksten?

Nachhaltigkeitsverpflichtungen von Unternehmen und damit verbundene Gebühren im Rahmen der erweiterten Herstellerverantwortung treiben die Faserakzeptanz in QSR- und Einzelhandelskanälen voran.

Seite zuletzt aktualisiert am: