Marktgröße und Marktanteil für Holzpaletten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

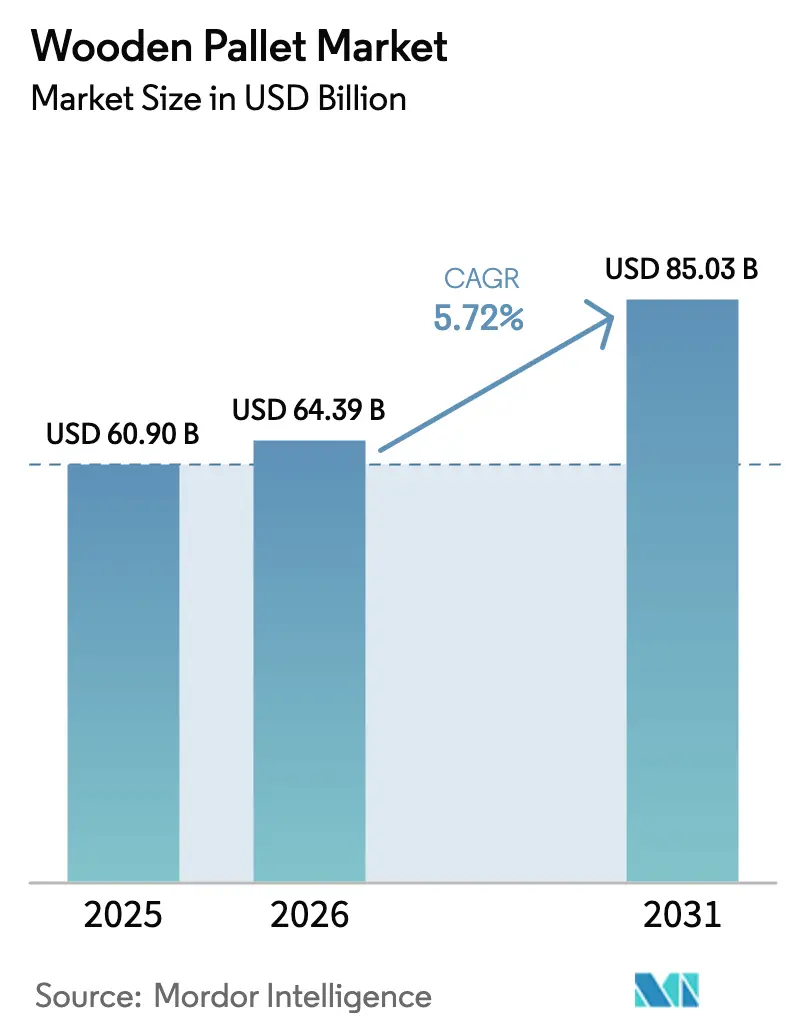

| Marktgröße (2026) | 64.39 Milliarden US-Dollar |

| Marktgröße (2031) | 85.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

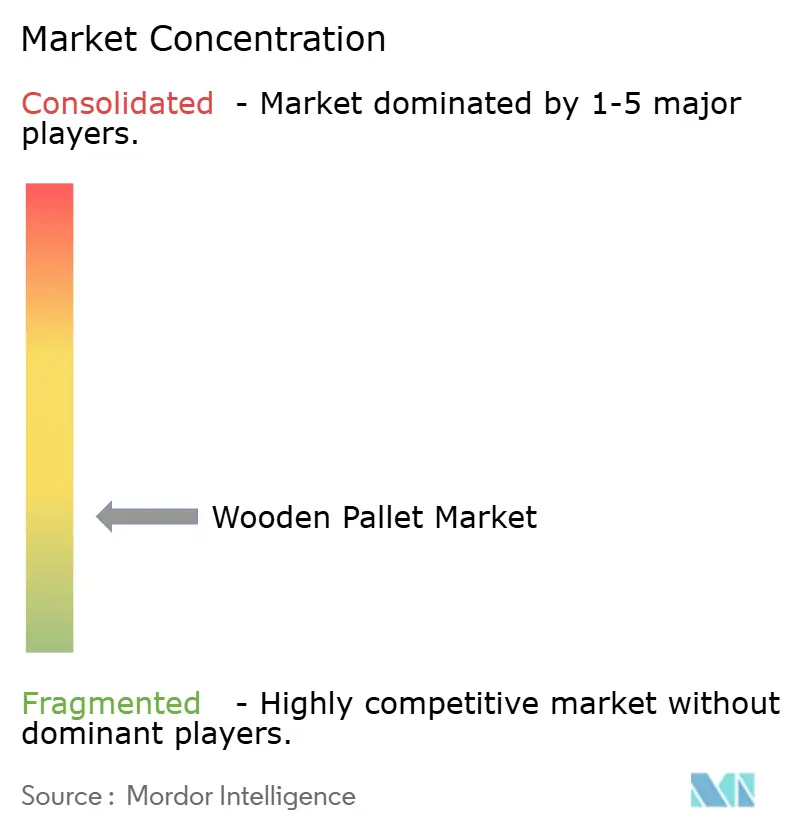

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Holzpaletten von Mordor Intelligence

Die Marktgröße für Holzpaletten wird voraussichtlich von USD 60,9 Milliarden im Jahr 2025 auf USD 64,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,72 % über 2026–2031 USD 85,03 Milliarden erreichen. Diese Entwicklung spiegelt eine stetige Nachfrage aus globalen Handelskorridoren, eine verstärkte Durchsetzung phytosanitärer Vorschriften und eine zunehmende Automatisierung in Logistikzentren wider. Weichholz dominiert weiterhin das Volumen, doch recycelte und technische Holzalternativen gewinnen Marktanteile, da Kreislaufwirtschaftsvorschriften strenger werden. Die Wärmebehandlungskapazität gemäß ISPM-15 bleibt ein zentraler Pfeiler der Branche, insbesondere für grenzüberschreitende Lebensmittellieferungen, während der boomende E-Commerce in der Region Asien-Pazifik leichte Designs erzwingt, die die Kosten auf der letzten Meile senken. Gleichzeitig belohnt die verschärfte Durchsetzung des Lacey Act in Nordamerika vollständig dokumentierte Holzlieferketten, was zu vertikaler Integration und Investitionen in digitale Rückverfolgbarkeit führt. Automatisierungsgerechte Blockpaletten erzielen Premiumpreise in Hochregallagern, und Pooling-Ökosysteme verbreiten sich in Freihandelszonen, was die Eigentumskosten für Hersteller und Einzelhändler senkt.

Wichtigste Erkenntnisse des Berichts

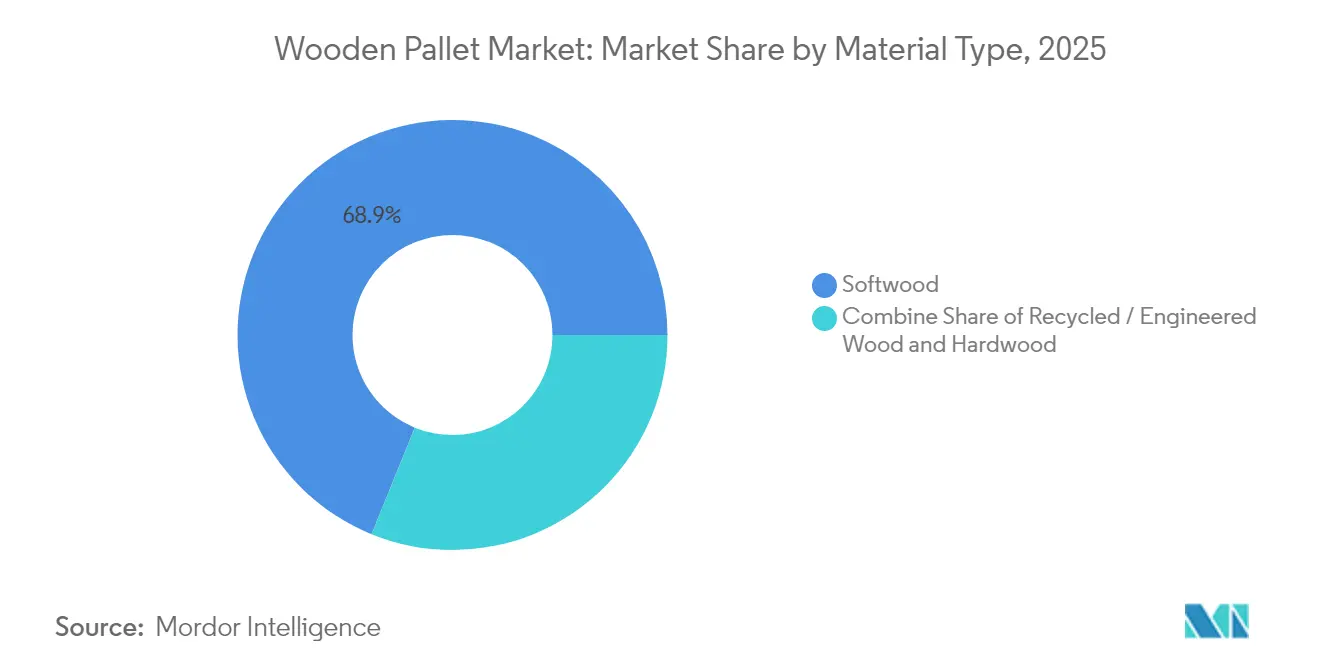

- Nach Materialtyp führte Weichholz im Jahr 2025 mit einem Marktanteil von 68,85 % am Markt für Holzpaletten, während recyceltes und technisches Holz bis 2031 voraussichtlich mit einer CAGR von 7,19 % wachsen wird.

- Nach Behandlung erfasste die Wärmebehandlung im Jahr 2025 einen Anteil von 52,05 % an der Marktgröße für Holzpaletten und wächst bis 2031 mit einer CAGR von 7,48 %.

- Nach Produkttyp hielten Kufenpaletten im Jahr 2025 einen Anteil von 53,92 % an der Marktgröße für Holzpaletten; für Blockpaletten wird bis 2031 ein Wachstum mit einer CAGR von 6,74 % prognostiziert.

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 33,10 % an der Marktgröße für Holzpaletten, während Pharmazeutika und Gesundheitswesen voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,20 %, während die Region Naher Osten und Afrika die schnellste CAGR von 7,22 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Holzpaletten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-getriebener Bedarf an kostenoptimierten Verpackungen auf der letzten Meile in Asien | +1.2% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der interkontinentalen Zitrusfrüchte- und Fleischexporte, die ISPM-15-konforme Paletten erfordern | +0.8% | Weltweit, konzentriert auf wichtige Exportzentren | Langfristig (≥ 4 Jahre) |

| Verschärfte Durchsetzung des US-kanadischen Lacey Act zugunsten zertifizierter holzbasierter Lösungen | +0.6% | Nordamerika, indirekte Auswirkungen auf globale Lieferanten | Mittelfristig (2–4 Jahre) |

| Umstieg der Einzelhändler auf „zweckgerechte” SKU-spezifische Paletten in EU-Lebensmittelketten | +0.4% | Europa, Ausweitung auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach automatisierungsgerechten Vierwegeeinfahrten aus Hochregallagern (Nordics, DACH) | +0.3% | Nordische Länder und DACH-Region, Ausbreitung auf automatisierte Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Paletten-Pooling-Ökosystemen in GCC-Freihandelszonen | +0.2% | Naher Osten, potenzielle Ausweitung auf Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebener Bedarf an kostenoptimierten Verpackungen auf der letzten Meile in Asien

Der Anteil von Asien-Pazifik von 41,64 % am Markt für Holzpaletten unterstreicht, wie der regionale E-Commerce die Palettenspezifikationen verändert. Die hohe Lieferdichte in städtischen Gebieten veranlasst Einzelhändler, leichtere, aber langlebige Paletten zu bevorzugen, die schnell durch automatisierte Sortierzentren und beengte Lagerräume im Einzelhandel zirkulieren können. Gleichzeitige grenzüberschreitende Paketströme erfordern eine universelle ISPM-15-Konformität, sodass Hersteller mit technischem Holz experimentieren, das Gewicht reduziert, ohne die Tragfähigkeit zu beeinträchtigen. Diese Entwicklung passt zu Omnichannel-Fulfillment-Modellen, bei denen dieselbe Palette robotergestützte Handhabung in Mega-Hubs und manuelle Entladung in Nachbarschaftsgeschäften tolerieren muss. Infolgedessen gewinnen hybride Kufen-Block-Designs an Bedeutung und reduzieren den Materialeinsatz um bis zu 12 %, während die Vierwegeeinfahrtsfunktionalität erhalten bleibt.

Anstieg der interkontinentalen Zitrusfrüchte- und Fleischexporte, die ISPM-15-konforme Paletten erfordern

Phytosanitäre Aufsichtsbehörden schreiben dem ISPM-15 eine Reduzierung des Bohrerbefall in Häfen um 36–52 % zu. [1]Robert A. Haack, „Wirksamkeit von ISPM 15 bei der Reduzierung von Holzbohrerbefall”, PLoS ONE, journals.plos.org Exporteure von verderblichen Waren akzeptieren höhere Palettenbehandlungskosten, um eine Ablehnung der Sendung zu vermeiden, was den Markt für Holzpaletten in Richtung größerer zertifizierter Kapazitäten treibt. Wärmebehandlungsanbieter, die eine Echtzeit-Temperaturprotokollierung ermöglichen, gewinnen Mehrjahresverträge von Agrarexporteuren in Brasilien, Südafrika und Spanien. Compliance-Hürden veranlassen auch kleinere Sägewerke, Genossenschaftsmodelle zu bilden, die Öfen und Prüfgebühren bündeln und so den Overhead verteilen. Da bilaterale Handelsabkommen phytosanitäre Kapitel einschließen, bleiben wärmebehandelte Paletten weit über 2030 hinaus der Standard für interkontinentale Frischwarenströme.

Verschärfte Durchsetzung des US-kanadischen Lacey Act zugunsten zertifizierter holzbasierter Lösungen

Jüngste Strafverfolgungen mit einem Gesamtvolumen von USD 42 Millionen verdeutlichen die finanziellen Folgen falscher Holzdeklarationen. [2]Nationale Vereinigung für Holzpaletten und Behälter, „Anforderungen an die Lacey-Act-Erklärung für Holzverpackungen”, palletcentral.com Um das Risiko zu mindern, kartieren multinationale Unternehmen Lieferketten bis auf die Ebene einzelner Waldbestände und integrieren RFID-Tags, die beim Verlassen der Sägewerke Rückverfolgbarkeitszertifikate abgleichen. Durch kanadische Waldbrandschäden verursachte Versorgungslücken haben die regionale Weichholzproduktion seit 2020 um 25 % reduziert und Käufer in Richtung des US-amerikanischen Südostens gedrängt, wo die Anforderungen der Lacey-Dokumentation streng bleiben. Diese beiden Kräfte treiben den Markt für Holzpaletten in Richtung integrierter Beschaffungsmodelle und fördern Fusionen zwischen Sägewerken und Palettenherstellern.

Umstieg der Einzelhändler auf „zweckgerechte” SKU-spezifische Paletten in EU-Lebensmittelketten

Europäische Lebensmittelhändler schreiben nun maßgeschneiderte Palettenabmessungen vor, die zu automatisierten Depalettierern und regalfertigen Kartons passen. Ocados Neun-Block-Vierwegeeinfahrt-Spezifikation veranschaulicht diesen Trend. Hersteller, die schnelle Werkzeugwechsel durchführen können, sichern sich Premiumverträge, während standardisierte Pooling-Flotten Schwierigkeiten haben, nicht einheitliche Asset-Rückläufe zu rechtfertigen. Das Ergebnis ist ein gestufter Markt für Holzpaletten, bei dem schnell drehende SKUs auf kundenspezifischen Paletten transportiert werden und langsam drehende Waren weiterhin auf klassischen Euro- oder Kufendesigns verbleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Schnittholzpreisvolatilität nach den Waldbrandsaisons 2023 in Kanada | -1.1% | Nordamerika, globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Zunehmender regulatorischer Widerstand gegen Begasungschemikalien in der EU und Ozeanien | -0.4% | Europa und Ozeanien | Mittelfristig (2–4 Jahre) |

| Verbreitung wiederverwendbarer Kunststoffpaletten in der Pharma-Kühlkette in den nordischen Ländern | -0.3% | Nordische Länder | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Wärmebehandlungsofenkapazitäten in Subsahara-Afrika | -0.2% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Schnittholzpreisvolatilität nach den Waldbrandsaisons 2023 in Kanada

Die Brandsaison 2023 setzte 2,2 Milliarden Tonnen Kohlenstoff frei und vernichtete große Fichten-Kiefern-Tannen-Flächen, was die Preise im März 2025 auf USD 550 pro tausend Boardfeet trieb. Kleinere Sägewerke ohne Futures-Absicherung haben Schwierigkeiten, stabile Palettenpreise anzubieten, was einige Käufer dazu veranlasst, auf Southern Yellow Pine umzusteigen. Die variable Dichte erschwert jedoch die Palettendesigntoleranzen und drängt qualitätsbewusste Kunden zu größeren integrierten Lieferanten, die die Leistung trotz Rohstoffsubstitution zertifizieren können.

Zunehmender regulatorischer Widerstand gegen Begasungschemikalien in der EU und Ozeanien

Die Auslaufphase von Methylbromid gemäß EU-Vorschriften zwingt Versender zur Wärmebehandlung oder zur Erkundung von Sulfurylfluorid-Alternativen. [3]Bundesbehörde für die Sicherheit der Lebensmittelkette, „Holzverpackungsmaterial (EU-Vorschriften)”, fasfc.beEngpässe bei der Wärmebehandlung verlängern die Vorlaufzeiten während der Spitzenexportfenster, und einige verderbliche Waren wechseln vorübergehend zu kostspieligen Kunststoffpaletten, wenn Ofenkapazitäten knapp sind. Hersteller in Polen und Spanien beschleunigen die Ofenerweiterung, aber Umweltverträglichkeitsprüfungen verlängern die Genehmigungszyklen und verzögern die Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Weichholzpaletten dominieren, aber recyceltes Holz gewinnt an Bedeutung

Weichholzpaletten machten 68,85 % der Lieferungen im Jahr 2025 aus, bedingt durch geringes Gewicht und ausgereifte Sägewerknetzwerke. Ihre CO₂-Speicherungseigenschaften, die durch Kampagnen von Nature's Packaging hervorgehoben werden, sprechen weiterhin Öko-Audit-Teams an. Recycelte und technische Optionen zeigen jedoch nun eine CAGR von 7,19 %, angetrieben durch europäische Deponievermeidungsrichtlinien und unternehmerische Netto-Null-Verpflichtungen. Landwirtschaftliche Abfalllösungen wie Maisstrohplatten debütieren 2025 in Iowa und signalisieren eine Materialdiversifizierung.

Steigende Schnittholzpreise beschleunigen die Nutzung von Recyclingmaterial, da aufgearbeitete Kerne 10–15 % weniger kosten als Neuholzäquivalente. Schwerlastnischen setzen weiterhin auf Hartholz für 2-Tonnen-Lasten in Metallverarbeitungsbetrieben. Im gesamten Markt für Holzpaletten berücksichtigen Beschaffungsanforderungen zunehmend Kosten, Tragfähigkeit und CO₂-Auswirkungen, was zu Portfolioansätzen führt, bei denen ein einzelner Versender Weichholz für Massengetränke, recycelte Kerne für innerbetriebliche Kreisläufe und Hartholz für den Export von Investitionsgütern einsetzen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Blockpaletten profitieren von Automatisierungsanforderungen

Kufendesigns hielten 2025 einen Anteil von 53,92 %, gestützt durch veraltete Handhabungsgeräte in der nordamerikanischen Lebensmittelverteilung. Doch Blockdesigns wachsen mit einer CAGR von 6,74 % und passen zu Hochregal-Automatisierungsausbauten. Die QR-fähige Euro-Palette von EPAL, die 2024 eingeführt wurde, verbindet Blockgeometrie mit digitaler ID zur Senkung der Verlustquoten.

Lager, die auf shuttle-basierte Entnahme umrüsten, schreiben Vierwegeeinfahrten vor, um die Raumnutzung zu maximieren, was Beschaffungsrichtlinien in Richtung Blockstandards drängt. Infolgedessen verhandeln Pooling-Anbieter Asset-Mischungen neu, reduzieren die Kufenproduktion jährlich um 5 % und erweitern gleichzeitig Blockflotten. In aufstrebenden asiatischen Märkten stützt die Kostensensibilität weiterhin Kufenbestellungen, aber Lokalisierungsklauseln in Robotikverträgen deuten auf eine schrittweise Verlagerung hin, sodass beide Designs bis 2030 koexistieren.

Nach Endverbraucherbranche: Pharma und Gesundheitswesen übertreffen Lebensmittel und Getränke

Lebensmittel und Getränke beanspruchten 2025 33,10 % der Lieferungen dank schnell drehender SKUs, die einen kosteneffizienten Transport erfordern. Der Markt für Holzpaletten erlebt nun, wie Pharmazeutika und Gesundheitswesen mit einer CAGR von 8,01 % beschleunigen, da Biologika- und Impfstofflieferketten expandieren. Studien des Instituts für Holztechnologie Dresden heben hervor, dass die antibakterielle Aktivität von Holz 13-mal höher ist als bei H1-Kunststoffpaletten, was die Eignung für Sterilzonen unterstreicht.

Kühlkettenknoten setzen zertifizierte wärmebehandelte Paletten mit feuchtigkeitsbeständigen Beschichtungen ein, um Audits gemäß der Guten Vertriebspraxis zu bestehen. Transport- und Lagerlogistiker profitieren vom Anstieg der Paketvolumina, während die Automobilindustrie die Palettenspezifikationen jedes Geschäftsjahr im Rahmen von Gewichtsreduzierungsprogrammen überarbeitet. Im gesamten Markt für Holzpaletten schützt die Segmentdiversifizierung Lieferanten vor Volatilität in einzelnen Sektoren und stützt ein stabiles Umsatzwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Wärmebehandlung als globale Compliance-Norm fest verankert

Mit einem Anteil von 52,05 % im Jahr 2025 dominiert wärmebehandelter Bestand fest die Exportrouten und wächst bis 2031 um 7,48 %. APHIS-Hafendaten zeigen anhaltende Beschlagnahmungen unbehandelter Paletten und veranlassen Versender, die zusätzlichen USD 2–3 für Ofenzertifikate zu zahlen (cbp.gov). Die Methylbromid-Begasung überlebt nur dort, wo Ofenkapazitäten nicht zugänglich sind oder die Feuchtigkeitstoleranz des Produkts gering ist.

Engpässe bei der Ofenkapazität, insbesondere in Subsahara-Afrika, verzögern Lieferungen und veranlassen Multi-Stakeholder-Bemühungen, modulare Elektroöfen zu installieren, die von solarbetriebenen Mini-Netzen gespeist werden. Im Inland bestimmte Waren in den USA und China werden weiterhin unbehandelt transportiert, wenn es die Vorschriften erlauben, aber zunehmende Biosicherheitsgesetze auf Staatsebene deuten auf eine schwindende Toleranz für unbehandeltes Schnittholz hin, was darauf hindeutet, dass die Dominanz der Wärmebehandlung nur zunehmen wird.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 einen Umsatzanteil von 41,20 % am Markt für Holzpaletten, was dichte Fertigungscluster und eine zweistellige E-Commerce-Durchdringung widerspiegelt. Chinesische Paketbetreiber, die täglich 120 Millionen Bestellungen abwickeln, spezifizieren Vierwegeeinfahrtspaletten mit einem Eigengewicht unter 19 kg. Indiens staatlich geführte Logistikkorridore erweitern die Nachfrage weiter, während Japan Mischpaletten aus Materialien vorantreibt, die Weichholzdecks mit Kunststoffblöcken für seismische Stabilität kombinieren.

Nordamerika behauptet seinen Wert durch fortschrittliches Pooling und strenge Compliance. US-Zölle, die die effektiven kanadischen Schnittholzkosten um 39,5 % erhöhen können, beschleunigen die inländische Beschaffung, und Automatisierungsausgaben von USD 2,1 Milliarden im Jahr 2025 stärken die Blockpaletten-Akzeptanz. Europas Standardisierungskultur hält die EPAL-Volumina hoch; Brexit-Komplexitäten erfordern jedoch Doppelzertifikat-Paletten für den grenzüberschreitenden Handel über den Ärmelkanal, was administrative Vorlaufzeiten verlängert. Nordische Automatisierungspioniere setzen ±1 mm Toleranz bei Palettenöffnungen durch, eine Spezifikation, die nun in deutschen Verträgen widergespiegelt wird.

Der Nahe Osten und Afrika verzeichnen mit 7,22 % die schnellste CAGR, da GCC-Freihandelszonen sich zu globalen Konsolidierungspunkten entwickeln. Dubai-Riad-Shuttle-Routen sind auf Pooling-Depots angewiesen, die Asset-Umschläge auf 4,2 Fahrten pro Monat optimieren. Dennoch kämpfen Exporteure in Subsahara-Afrika weiterhin mit Ofenknappheit und sind auf kostspielige importierte Paletten angewiesen. Südamerika hinkt hinterher, zeigt aber Potenzial, da Mercosurs harmonisierte Palettencodes die Zollwartezeiten um 18 % verkürzen und Investitionen in brasilianische und argentinische Einrichtungen ankurbeln.

Wettbewerbslandschaft

Der Markt für Holzpaletten ist mäßig fragmentiert; führende globale Pooling-Unternehmen kombinieren Skalierung mit Technologie, während Tausende regionaler Sägewerke die nähebasierte Nachfrage bedienen. CHEP setzt 550.000 autonome Tracker in 30 Ländern ein, reduziert Verlustansprüche um 12 % und stärkt Preisaufschläge. 48forty Solutions, im März 2025 aus CHEP Recycled hervorgegangen, verwaltet 90 Millionen Paletten über 225 Einrichtungen und dominiert die nordamerikanische Aufarbeitung.

Vertikale Integration gewinnt an Dynamik: UFP Industries investiert Kapital in Automatisierung, die den Arbeitsaufwand pro Palette halbiert und Margen gegen Lohninflation absichert. Patentanmeldungen für RFID-eingebettetes Schnittholz zeigen, dass Innovatoren auf vollständige IoT-Integration auf Palettenebene abzielen. Digital native Plattformen wie MagicPallet gleichen Überschuss- und Mangelstandorte innerhalb geschlossener Benutzergruppen ab und reduzieren Leerfahrten. Regionale Spezialisten, beispielsweise PGS Group in Europa, setzen auf PEFC-zertifiziertes Weichholz und schnelle Reaktionszeiten und behaupten so ihre Nischenführerschaft gegenüber globalen Konzernen.

Kleinere Sägewerke sichern sich gegen Schnittholzvolatilität mit mehrjährigen Holzverträgen ab und investieren in Ofenerweiterungen, um sich als konforme Alternativen zu nicht zertifizierten Importen zu positionieren. Gleichzeitig entwickeln sich Nachhaltigkeitsnachweise zu Mindestanforderungen: Brambles bezog bis 2024 100 % nachhaltiges Holz und pflanzte 1,7 Millionen Bäume, was eine Zukunft signalisiert, in der ESG-Audits Ausschreibungsergebnisse stärker beeinflussen als der anfängliche Stückpreis.

Marktführer in der Holzpaletten-Branche

Falkenhahn AG

CHEP (Brambles Limited)

EXZOD India Private Limited

UFP Industries, Inc.

NEFAB Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CornBoard Manufacturing begann mit dem Bau einer USD 15 Millionen teuren Anlage in Iowa zur Herstellung abfallbasierter Paletten.

- März 2025: CHEP Recycled schloss seine Transformation zu 48forty Solutions ab und bildete Nordamerikas größtes Palettenverwaltungsnetzwerk.

- Februar 2025: UFP Industries kündigte neue Automatisierungsinvestitionen zusammen mit den Ergebnissen des ersten Quartals 2025 an.

- November 2024: Brambles veräußerte CHEP India für USD 85 Millionen an LEAP India.

Berichtsumfang des globalen Marktes für Holzpaletten

Eine Holzpalette ist typischerweise eine Form der Tertiärverpackung, die die Handhabung und den Transport von Waren sowie die Kennzeichnung und Handhabung erleichtert. Diese Paletten sind die häufigste Basis für die Ladeeinheit, einschließlich der Palette und der darauf gestapelten Waren. Sie werden typischerweise durch Stretchfolie, Umreifung, Schrumpffolie, Klebstoff, Palettenrahmen und andere Stabilisierungsmittel gesichert. Der Markt für Holzpaletten umfasst die qualitative Analyse neuer und bereits weltweit im Umlauf befindlicher Holzpaletten. Die aufgeführten Länder sind dynamisch und basieren auf dem aktuellen Nachfragestatus, Angebot, Vorschriften und anderen Faktoren.

Der Markt für Holzpaletten ist segmentiert nach Materialtyp (Hartholz und Weichholz), Endverbraucherbranche (Transport und Lagerhaltung, Lebensmittel und Getränke, Pharmazeutika, Einzelhandel, Fertigung und andere Endverbraucherbranchen) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Frankreich, Deutschland, Italien, Spanien, Vereinigtes Königreich und übriges Europa], Asien-Pazifik [China, Indien, Japan, Australien und Neuseeland und übriges Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika und übriger Naher Osten und Afrika]). Der Bericht bietet Marktprognosen und Volumengrößen für alle oben genannten Segmente.

| Hartholz |

| Weichholz |

| Recyceltes/Technisches Holz |

| Kufenpaletten |

| Blockpaletten |

| Euro-Paletten |

| Kundenspezifische/Spezialpaletten |

| Transport und Lagerhaltung |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Fertigung (Automobil, Chemie usw.) |

| Sonstige Endverbraucherbranchen |

| Wärmebehandelt (ISPM-15) |

| Methylbromid-Begast |

| Unbehandelt/Recycelt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Hartholz | ||

| Weichholz | |||

| Recyceltes/Technisches Holz | |||

| Nach Produkttyp | Kufenpaletten | ||

| Blockpaletten | |||

| Euro-Paletten | |||

| Kundenspezifische/Spezialpaletten | |||

| Nach Endverbraucherbranche | Transport und Lagerhaltung | ||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Fertigung (Automobil, Chemie usw.) | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Behandlung | Wärmebehandelt (ISPM-15) | ||

| Methylbromid-Begast | |||

| Unbehandelt/Recycelt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Holzpaletten und wie ist der Wachstumsausblick?

Die Marktgröße für Holzpaletten beträgt im Jahr 2026 USD 64,39 Milliarden und soll bis 2031 USD 85,03 Milliarden erreichen, was einer CAGR von 5,72 % über 2026–2031 entspricht.

Welcher Materialtyp führt den Umsatz im Markt für Holzpaletten an?

Weichholzpaletten führen mit einem Anteil von 68,85 %, obwohl recycelte und technische Holzvarianten mit einer CAGR von 7,19 % expandieren.

Warum gewinnen Blockpaletten an Dynamik?

Blockpaletten unterstützen Vierwegeeinfahrten, die für automatisierte Hochregallager unerlässlich sind, und sollen aufgrund steigender Automatisierungsinvestitionen mit einer CAGR von 6,74 % wachsen.

Welcher Endverbrauchersektor wächst am schnellsten?

Pharmazeutika und Gesundheitswesen verzeichnen die schnellste Expansion mit einer CAGR von 8,01 %, angetrieben durch strenge Kühlketten- und Hygieneanforderungen.

Welche Region bietet das höchste Wachstumspotenzial für Anbieter von Holzpaletten?

Die Region Naher Osten und Afrika wird voraussichtlich die höchste CAGR von 7,22 % verzeichnen, gestützt durch expandierende Freihandelszonen und Infrastrukturprojekte.

Seite zuletzt aktualisiert am: