Marktgröße und Marktanteil für Lebensmittelsicherheitstests in Nahost und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

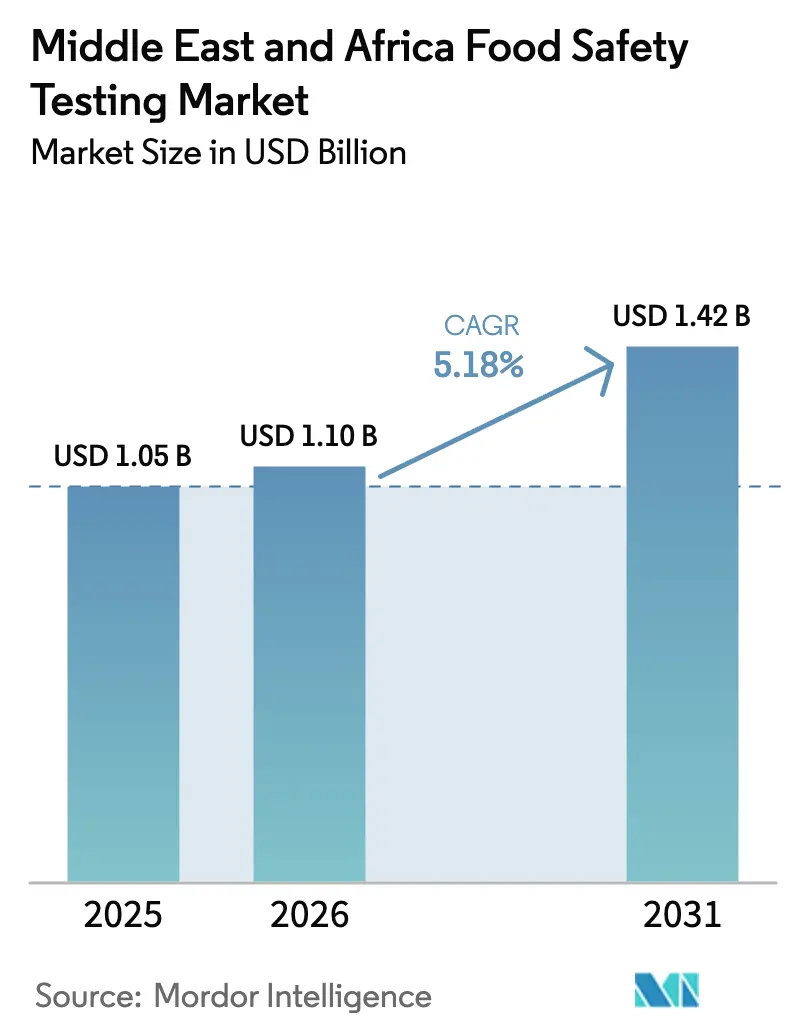

| Marktgröße im Basisjahr (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2026) | 1.1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelsicherheitstests in Nahost und Afrika von Mordor Intelligence

Der Markt für Lebensmittelsicherheitstests in Nahost und Afrika wird voraussichtlich von 1,05 Milliarden USD im Jahr 2025 auf 1,10 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,18 % über den Zeitraum 2026–2031 einen Wert von 1,42 Milliarden USD erreichen. Die zunehmende Häufigkeit lebensmittelbedingter Erkrankungen, höhere Importmengen und strengere Halal-Konformitätsvorschriften treiben die Nachfrage nach akkreditierten Laboratorien in der Region an. Die Laborkapazitätserweiterung erfolgt durch Investitionen des öffentlichen Sektors, Private-Equity-Finanzierung und internationale Geberunterstützung, während Technologieanbieter kostengünstige Schnelltestmethoden einführen. Die Testmengen werden hauptsächlich durch die Importvorschriften Saudi-Arabiens und die Exportinitiativen Ägyptens angetrieben, mit zusätzlichem Testbedarf aus aufkommenden Lieferketten für Heimtiernahrung und Tierfutter. Der Markt weist einen moderaten Wettbewerb auf, wobei regionale Laboratorien ihr lokales regulatorisches Fachwissen nutzen, während internationale Unternehmen Netzwerkabdeckung, digitale Lösungen und schnelle Pathogendetektionsdienste in den Vordergrund stellen.

Wesentliche Erkenntnisse des Berichts

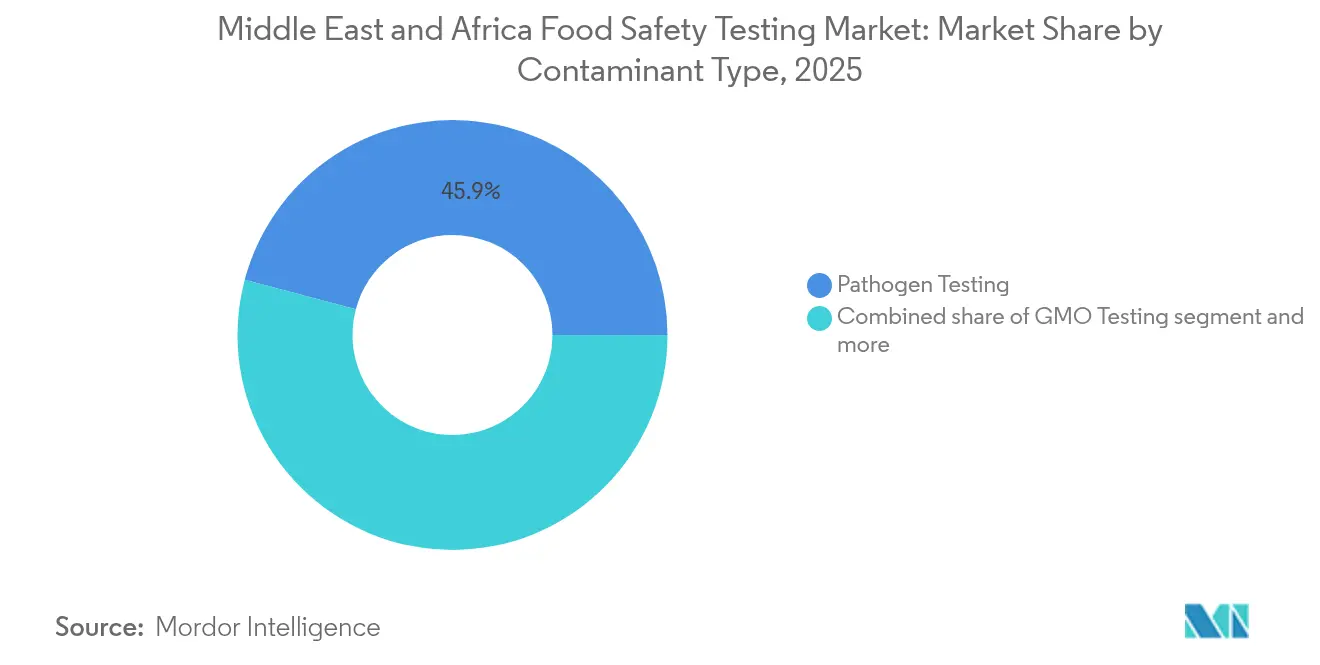

- Nach Schadstofftyp erfasste die Pathogenprüfung im Jahr 2025 einen Marktanteil von 45,86 % am Markt für Lebensmittelsicherheitstests; das GMO-Testsegment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Technologie hielten Immunoassay-Plattformen im Jahr 2025 einen Umsatzanteil von 38,25 % am Markt für Lebensmittelsicherheitstests, während PCR-Techniken bis 2031 mit einer CAGR von 7,93 % wachsen sollen.

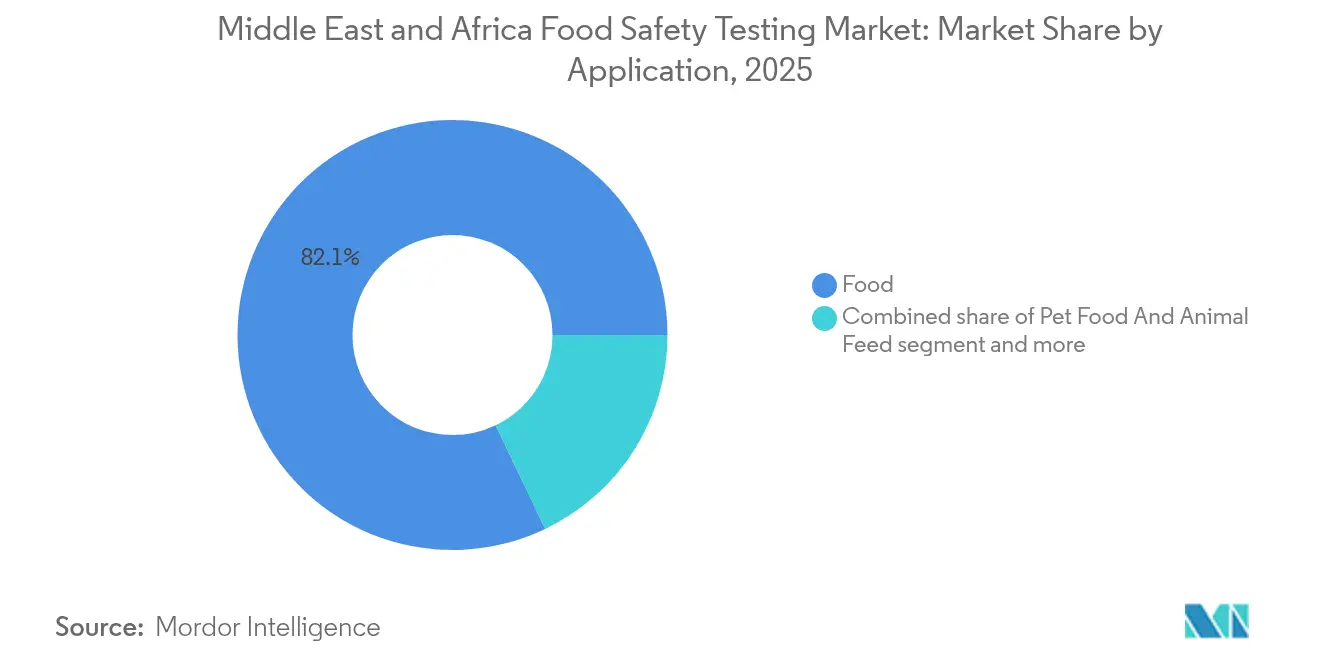

- Nach Anwendung entfielen im Jahr 2025 82,10 % der Marktgröße für Lebensmittelsicherheitstests auf Lebensmittelprodukte; das Segment Tests für Heimtiernahrung und Tierfutter wächst bis 2031 mit einer CAGR von 7,05 %.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 27,88 % am Markt für Lebensmittelsicherheitstests, während Ägypten im Prognosezeitraum auf Kurs für die höchste CAGR von 7,74 % ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Lebensmittelsicherheitstests in Nahost und Afrika

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Belastung durch lebensmittelbedingte Erkrankungen und Auswirkungen auf die öffentliche Gesundheit | +1.2% | Global, mit akuten Auswirkungen in Ägypten, Nigeria, Marokko | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften im gesamten Golfkooperationsrat (GKR) und in Afrika | +1.8% | Kern des Golfkooperationsrates (GKR), Ausweitung auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung der Lebensmittelsicherheit und lebensmittelbezogener Fragestellungen | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung des internationalen Handels und von Lebensmittelimporten/-exporten | + 1.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Konvergenz von Halal-Integrität und Schadstofftests | +0.8% | Golfkooperationsrat (GKR), Nordafrika, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Zunahme nicht konformer Lebensmittelprodukte treibt die Marktnachfrage an | +0.7% | Regional, mit Schwerpunkt in wichtigen Importzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Belastung durch lebensmittelbedingte Erkrankungen und Auswirkungen auf die öffentliche Gesundheit

Die zunehmende Häufigkeit lebensmittelbedingter Erkrankungen in Nahost und Afrika (MEA) erfordert robuste Testprotokolle zur Gewährleistung der Lebensmittelsicherheit und des Schutzes der öffentlichen Gesundheit. Laut WHO EMRO erkranken jährlich etwa 100 Millionen Menschen in der östlichen Mittelmeerregion an kontaminierten Lebensmitteln, wobei Kinder unter fünf Jahren am stärksten betroffen sind[1]Quelle: Weltgesundheitsorganisation, Lebensmittelsicherheit,

who.int. Jüngste Ausbrüche in Jordanien und Sudan verdeutlichen regionale Schwachstellen, insbesondere durch Salmonellen- und E.-coli-Kontaminationen, die zu erhöhten Hospitalisierungsraten und einer Belastung der Gesundheitssysteme führen. Die ägyptische Nationale Lebensmittelsicherheitsbehörde hat die Umsetzung ihres strategischen Plans 2023–2026 intensiviert, mit Schwerpunkt auf Schnelldetektionskapazitäten und der Erweiterung des Labornetzwerks zur Bewältigung dieser Herausforderungen[2]Quelle: Nationale Lebensmittelsicherheitsbehörde, Das Medienzentrum der Nationalen Lebensmittelsicherheitsbehörde veröffentlicht seinen 34. Wochenbericht,

nfsa.gov. Diese erhebliche Herausforderung für die öffentliche Gesundheit erfordert erhebliche staatliche Investitionen in die Testinfrastruktur und regulatorische Rahmenbedingungen, während Lebensmittelunternehmen umfassende Testprotokolle entlang ihrer Lieferketten implementieren, um Rückrufe zu verhindern, das Verbrauchervertrauen aufrechtzuerhalten und die Einhaltung regionaler Lebensmittelsicherheitsstandards zu gewährleisten.

Strenge Lebensmittelsicherheitsvorschriften im gesamten Golfkooperationsrat (GKR) und in Afrika

Das regulatorische Umfeld in Nahost und Afrika treibt weiterhin die Ausweitung der Anforderungen an Lebensmittelsicherheitstests durch strenge Richtlinien und Standards voran. Das Bundesgesetz der Vereinigten Arabischen Emirate zur Lebensmittelsicherheit schreibt umfassende Testprotokolle für importierte Produkte vor und legt strenge Qualitätskontrollmaßnahmen an den Eingangspunkten fest. Die saudi-arabische SFDA setzt strenge Anforderungen an die Laborverifizierung und detaillierte Dokumentation für alle Lebensmittelimporte in das Königreich um. Ägyptens Entscheidung, die Frist für die Halal-Molkereizertifizierung bis zum 31. Dezember 2025 zu verlängern, verdeutlicht das anhaltende Gleichgewicht zwischen der Einführung neuer Testanforderungen und der Aufrechterhaltung effizienter Handelsströme. Die Afrikanische Kontinentale Freihandelszone setzt umfangreiche Hygiene- und technische Standards in den Mitgliedstaaten um, wobei ihre Guided Trade Initiative (Initiative für gesteuertem Handel) mittlerweile 24 Länder umfasst und eine breite Palette verarbeiteter Lebensmittel wie Instantkaffee, getrocknete Früchte und Fleischprodukte einschließt[3]Quelle: ITC Trade Map, Afrikanische Kontinentale Freihandelszone (AfCFTA),

macmap.org. Diese sich weiterentwickelnden Vorschriften erfordern akkreditierte Testdienste und eine anspruchsvolle Laborinfrastruktur, was zu einer erheblichen Kapazitätsentwicklung in den Mitgliedsländern zur Erfüllung der Konformitätsstandards führt.

Ausweitung des internationalen Handels und von Lebensmittelimporten/-exporten

Die zunehmenden Handelsmengen bei Lebensmitteln in der Region Nahost und Afrika (MEA) treiben die Nachfrage nach Lebensmittelsicherheitstests aufgrund strenger Import-Export-Anforderungen an. Die Komplexität dieser Anforderungen entwickelt sich kontinuierlich weiter, da die Länder umfassendere Lebensmittelsicherheitsstandards und Qualitätskontrollmaßnahmen einführen. Russlands Getreideexporte in die Nahost- und Afrikaregion (MEA) machen etwa 70 % seiner gesamten Getreidelieferungen aus, mit Prognosen von 55–57 Millionen Tonnen für 2024. Dieses erhebliche Volumen erfordert umfangreiche Tests auf Mykotoxine, Pestizidrückstände und Qualitätsparameter, um die Einhaltung internationaler Standards und regionaler Vorschriften zu gewährleisten. Die BRICS-Getreidebörsen-Initiative, die Russland, Brasilien, Indien, China und Südafrika mit ostafrikanischen Käufern verbindet, zielt darauf ab, Handelsströme zu konsolidieren und einheitliche Testanforderungen in den Mitgliedsmärkten zu etablieren. Diese Standardisierungsbemühung soll die Testprozesse rationalisieren und die Handelseffizienz verbessern. Die Infrastrukturentwicklung Tunesiens, einschließlich der Modernisierung von 206.000 Tonnen bestehender Silokapazität und der Hinzufügung von 181.000 Tonnen neuer Lagerkapazitäten, macht umfassende Qualitätsüberwachungs- und Testprotokolle für Getreide entlang der gesamten Lieferkette erforderlich. Diese Protokolle umfassen verschiedene Phasen vom Wareneingang und der Lagerung bis hin zur Vorverschiffungsüberprüfung und gewährleisten konsistente Qualitäts- und Sicherheitsstandards für Getreide.

Konvergenz von Halal-Integrität und Schadstofftests

Die Kombination aus Halal-Zertifizierung und traditionellen Schadstofftests hat spezialisierte Marktsegmente geschaffen, die Premiumpreise erzielen. Die Halal-Zertifizierungsanforderungen der Vereinigten Arabischen Emirate gemäß der UAE.S-2055-Reihe schreiben umfassende Tests auf verbotene Substanzen zusammen mit Standard-Sicherheitsparametern vor. Das ägyptische Halal-Molkereizertifizierungsprogramm, das bis Dezember 2025 läuft, verpflichtet Laboratorien zur Überprüfung sowohl der mikrobiologischen Sicherheit als auch der Halal-Konformität. Diese Integration erhöht die Nachfrage nach Multi-Parameter-Testkapazitäten und spezialisierten Analysemethoden. Die Halal-Zertifizierungsrahmen Indonesiens und Malaysias dienen als Modelle für andere Nahost- und Afrikaländer, die ähnliche Programme entwickeln, und schaffen Möglichkeiten für Technologietransfer und den Aufbau von Laborkapazitäten.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Testausrüstung | -0.8% | Subsaharisches Afrika, kleinere Märkte des Golfkooperationsrates (GKR) | Langfristig (≥ 4 Jahre) |

| Mangel an ISO-17025-akkreditierten lokalen Labors | -1.1% | Afrika ohne Südafrika und kleinere Nahost- und Afrikamärkte | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierten Testreagenzien und -kits | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Veränderungen traditioneller Praktiken | -0.4% | Ländliche Gebiete in Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Testausrüstung

Die hohen Kosten für Laborausrüstung schaffen Marktzugangs- und Expansionshürden im subsaharischen Afrika, wo Devisenbeschränkungen den Gerätekauf einschränken. Während MALDI-TOF-MS-Systeme eine schnelle Bakterienidentifizierung ermöglichen, übersteigen ihre erheblichen Anfangsinvestitionsanforderungen die Budgets vieler regionaler Laboratorien. Die Abhängigkeit von importierten Analyseinstrumenten macht Laboratorien anfällig für Währungsschwankungen und Lieferkettenunterbrechungen. Das Engagement der Afrikanischen Entwicklungsbank für die Entwicklung der Laborinfrastruktur für Lebensmittelsicherheit, zusammen mit aufkommenden Finanzierungsmodellen und staatlichen Beschaffungsprogrammen, trägt zur Bewältigung dieser Herausforderungen bei. Darüber hinaus ermöglichen Leasingvereinbarungen und gemeinsam genutzte Laboreinrichtungen eine Kostenverteilung bei gleichzeitigem Zugang zu fortschrittlichen Testkapazitäten.

Mangel an ISO-17025-akkreditierten lokalen Labors

Die begrenzte Verfügbarkeit international akkreditierter Testeinrichtungen schafft Engpässe und erhöht die Testkosten in der gesamten Region. Die Laboratorien für Lebensmittelsicherheitstests Südafrikas sind hauptsächlich in den Provinzen Gauteng und Westkap konzentriert, was zu einer ungleichmäßigen geografischen Verteilung führt und Herausforderungen für Lebensmittelproduzenten in anderen Regionen beim Zugang zu Testdienstleistungen schafft. Die Internationale Atomenergiebehörde (IAEA) und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) unterstützen das Zentrale Veterinärlabor Simbabwes und das Direktorat für staatliche Analyselaboratorien Ugandas bei der Erlangung der ISO-17025-Akkreditierung, was die regionalen Kapazitätsbeschränkungen und den Bedarf an verbesserter Testinfrastruktur verdeutlicht. Die Südafrikanische Entwicklungsgemeinschaft (SADC) und der Gemeinsame Markt für das östliche und südliche Afrika (COMESA) arbeiten durch gegenseitige Anerkennungsabkommen auf eine regionale Harmonisierung hin, um Doppeltests zu reduzieren und gleichzeitig Qualitätsstandards aufrechtzuerhalten, was die Testeffizienz verbessern und die Kosten für Lebensmittelhersteller in den Mitgliedstaaten senken könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schadstofftyp: Pathogentests dominieren inmitten wachsender Bedenken hinsichtlich GVO

Pathogentests dominieren im Jahr 2025 mit einem Marktanteil von 45,86 %, da die Region den Schwerpunkt auf mikrobiologische Sicherheit nach bedeutenden Ausbrüchen lebensmittelbedingter Erkrankungen legt. Die Implementierung der MALDI-TOF-MS-Technologie zur Bakterienidentifizierung in ägyptischen Laboratorien hat eine Artgenaue Genauigkeit von 75,8 % erreicht und die Identifizierungszeit auf weniger als eine Stunde reduziert. Die Nachfrage nach Tests auf Pestizide und Rückstände bleibt konstant, angetrieben durch EU-RASFF-Meldungen und Anforderungen der Exportmärkte. Die Nachfrage nach Allergentests steigt mit dem Wachstum der Herstellung verarbeiteter Lebensmittel.

GVO-Tests stellen das am schnellsten wachsende Segment mit einer CAGR von 6,55 % (2026–2031) dar, aufgrund des verstärkten Einsatzes biotechnologisch hergestellter Zutaten und der Anforderungen der Exportkonformität. Die Einführung der digitalen PCR-Technologie für Authentizitätstests, wie in Studien zur Oregano-Reinheitsbewertung gezeigt, demonstriert die fortschrittlichen Analysemethoden, die für den GVO-Nachweis erforderlich sind. Tests auf andere Schadstoffe, einschließlich Schwermetalle und chemische Rückstände, haben sich durch Aktualisierungen des Codex-Alimentarius-MRL-Rahmens und die regionale Normenharmonisierung verbessert. Die Integration der Halal-Zertifizierung mit traditionellen Schadstofftests hat spezialisierte Testprotokolle geschaffen, die in den muslimisch geprägten Märkten der Region höhere Preise erzielen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Technologie: Immunoassay-Führerschaft durch PCR-Innovation herausgefordert

Immunoassay-basierte Technologien halten im Jahr 2025 einen Marktanteil von 38,25 %, angetrieben durch ihre Kosteneffizienz und schnelle Durchlaufzeiten in ressourcenbeschränkten Laborumgebungen in der Nahost- und Afrikaregion (MEA). Lateralfluss-Assays und ELISA-Plattformen ermöglichen kleineren Laboratorien die Durchführung zuverlässiger Routine-Screening-Anwendungen. Die weitverbreitete Einführung dieser Technologien wird durch etablierte Lieferketten und minimale Schulungsanforderungen unterstützt. Fortschrittliche Immunoassay-Plattformen mit digitalen Auslesessystemen und gemultiplexten Detektionsfähigkeiten gewinnen in Hochvolumen-Laboratorien an Bedeutung, die einen verbesserten Durchsatz und Datenverwaltungsfähigkeiten anstreben. Die Polymerase-Kettenreaktion (PCR)-Technologie zeigt die höchste Wachstumsrate mit einer CAGR von 7,93 % und erweitert ihre Anwendungen im Pathogennachweis, der GVO-Identifizierung und der Lebensmittelauthentizitätsverifizierung.

Ägyptische Laboratorien setzen zunehmend Real-Time-PCR für den Salmonellennachweis ein, während Multiplex-PCR die gleichzeitige Artidentifizierung in Fleischprodukten ermöglicht. Digitale PCR stellt eine aufkommende Technologiegrenze für quantitative Anwendungen dar, einschließlich der Oregano-Reinheitsbewertung und der GVO-Quantifizierung, und bietet verbesserte Präzision und Sensitivität. Chromatographie und Spektrometrie behalten stabile Marktpositionen durch ihre wesentliche Rolle bei der Pestizidrückstandsanalyse und der Überprüfung der Nährwertkennzeichnung. Weitere Technologien, einschließlich Biosensoren und tragbarer Testgeräte, gewinnen Marktanteile, indem sie im Feld einsetzbare Lösungen bereitstellen, die die Abhängigkeit von Laboratorien verringern und Entscheidungsprozesse beschleunigen.

Nach Anwendung: Dominanz des Lebensmittelsegments bei aufkommendem Wachstum im Heimtiernahrungsbereich

Das Lebensmittelanwendungssegment hält im Jahr 2025 einen Marktanteil von 82,10 % und umfasst umfassende Tests in den Bereichen Fleisch und Geflügel, Milchprodukte, Obst und Gemüse, verarbeitete Lebensmittel sowie Nutzpflanzen. Tests für Fleisch und Geflügel generieren erhebliche Mengen durch Anforderungen an den Pathogennachweis, wobei Studien in saudi-arabischen Schlachthöfen hohe Prävalenzraten von E. coli und antimikrobielle Resistenzmuster aufdecken, die eine kontinuierliche Überwachung und Surveillance-Protokolle erfordern.

Tests für Heimtiernahrung und Tierfutter wachsen mit einer CAGR von 7,05 %, angetrieben durch Premiumisierungstrends. Die Einbeziehung neuer Zutaten, einschließlich Insektenproteinen und Algen-abgeleiteten Omega-3-Fettsäuren, erfordert spezialisierte Tests auf Allergenität, Verdaulichkeit und Stabilitätsparameter. Der Markteintritt von Kormotech in Katar und Nigeria verdeutlicht die regionale Expansion, die die Testnachfrage in der gesamten Region antreibt. Moderne Verarbeitungstechnologien, einschließlich Doppelschneckenextrusion und thermischer Retortierung, schaffen zusätzliche Testanforderungen für die Palatant-Stabilität und Probiotika-Lebensfähigkeit. Das Segment profitiert von strengen Importkontrollen und wachsendem Verbraucherbewusstsein für die Qualität der Heimtierernährung, was die Nachfrage nach umfassenden Analysedienstleistungen einschließlich Mykotoxinnachweis, Schwermetallanalyse und Nährwertverifizierung antreibt.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien hält im Jahr 2025 einen Marktanteil von 27,88 %, angetrieben durch umfassende regulatorische Rahmenbedingungen und hohe Importmengen, die eine Testverifizierung erfordern. Die saudi-arabische Behörde für Lebensmittel und Arzneimittel setzt strenge Importkontrollverfahren um und erzeugt so eine konsistente Testnachfrage über alle Produktkategorien hinweg. Halal-Zertifizierungsanforderungen schaffen zusätzlichen Testbedarf. Die wirtschaftlichen Diversifizierungspläne des Königreichs im Rahmen der Vision 2030 konzentrieren sich auf Ernährungssicherheit und lokale Produktionskapazitäten und führen zu erhöhten Investitionen in die Testinfrastruktur. Das Netzwerk von ALS Arabia aus fünf Laboratorien in Saudi-Arabien und weiteren Einrichtungen in Oman und Bahrain verdeutlicht die hohe Marktnachfrage nach Testdienstleistungen in der GKR-Region.

Ägypten verzeichnet die höchste Wachstumsrate mit einer CAGR von 7,74 %, angetrieben durch Exporte verarbeiteter Lebensmittel, die im Jahr 2024 einen Wert von 6,1 Milliarden USD erreichten und ein Wachstum von 21 % im Jahresvergleich darstellten. Der strategische Plan 2023–2026 der Nationalen Lebensmittelsicherheitsbehörde stärkt die Laborkapazitäten und die regulatorische Durchsetzung. Die Einrichtung des Lebensmittelforschungszentrums der Zewail City und die Implementierung der MALDI-TOF-MS-Technologie in Laboratorien spiegeln Ägyptens Investitionen in fortschrittliche Testkapazitäten wider. Die Position des Landes als Handelsdrehscheibe, die Afrika, den asiatisch-pazifischen Raum und Europa verbindet, erzeugt erheblichen Bedarf an Transittests.

Die Vereinigten Arabischen Emirate behaupten ihre Marktstellung durch Dubais Position als regionales Handelszentrum und die Lebensmittelsicherheitsvorschriften des Bundesgesetzes. Das Marktwachstum Nigerias resultiert aus dem Bevölkerungswachstum und zunehmenden Lebensmittelimporten, während Marokko von landwirtschaftlichen Exporten und dem Zugang zum europäischen Markt profitiert. Die geografische Lage der Türkei zwischen Europa und dem asiatisch-pazifischen Raum schafft spezifischen Testbedarf für Transit- und Reexportaktivitäten. Das übrige Nahost und Afrika umfasst vielfältige Märkte, von etablierten südafrikanischen Laboratorien bis hin zu sich entwickelnden subsaharischen afrikanischen Einrichtungen, die durch internationale Entwicklungsfinanzierung und technische Unterstützung gefördert werden.

Wettbewerbslandschaft

Der Markt für Lebensmittelsicherheitstests in Nahost und Afrika weist eine moderate Fragmentierung auf, die es sowohl etablierten globalen Testunternehmen als auch spezialisierten regionalen Akteuren ermöglicht, Marktanteile effektiv zu gewinnen und zu halten. Die vielfältige Landschaft des Marktes schafft Möglichkeiten für verschiedene Teilnehmer, ihre Präsenz zu etablieren, während gleichzeitig eine wettbewerbsfähige Dynamik aufrechterhalten wird, die Endnutzern durch Serviceinnovation und Preiswettbewerb zugutekommt.

Marktführer nutzen erfolgreich ihre umfangreichen Serviceportfolios und internationalen Akkreditierungsstandards, um multinationale Lebensmittelunternehmen und exportorientierte Betriebe zu bedienen, während regionale Unternehmen strategisch auf ihr tiefes Verständnis lokaler regulatorischer Rahmenbedingungen und die Bereitstellung kostenkonkurrenzfähiger Dienstleistungen setzen. Diese unterschiedlichen Ansätze zur Marktbeteiligung gewährleisten eine umfassende Abdeckung des Testbedarfs in verschiedenen Marktsegmenten, von großen Industriebetrieben bis hin zu lokalen Lebensmittelproduzenten und -verarbeitern.

Staatliche Zertifizierungsprogramme schaffen erhebliche Wettbewerbsvorteile im Markt, wie die strategische Autorisierung von Intertek als Konformitätsbewertungsstelle durch den irakischen COSQC und den saudi-arabischen SASO für Fahrzeuginspektionsdienste belegt, was die erhebliche Ausweitung von Regulierungskonformitätsdiensten in der gesamten Region deutlich macht. Bemerkenswerte Wachstumschancen bestehen bei mobilen Testdienstleistungen, spezialisierten Halal-Zertifizierungstests und umfassenden digitalen Rückverfolgbarkeitslösungen, die die spezifischen regulatorischen Anforderungen und einzigartigen kulturellen Besonderheiten der Region effektiv ansprechen und berücksichtigen. Diese aufkommenden Möglichkeiten stellen Schlüsselbereiche für die Marktexpansion und Servicedifferenzierung in der sich entwickelnden Landschaft der Lebensmittelsicherheitstests in Nahost und Afrika (MEA) dar.

Branchenführer im Bereich Lebensmittelsicherheitstests in Nahost und Afrika

ALS Limited

Bio-Rad Laboratories

Eurofins Scientific S.E

Intertek Group plc

TÜV SÜD AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: AmSpec Agri & Food plant, im Herbst 2025 ein Labor für Lebensmittelsicherheitstests in Dubai zu eröffnen. Die Einrichtung, die strategisch positioniert ist, um die Regionen Nahost, Afrika und den asiatisch-pazifischen Raum zu bedienen, wird eine lokale Verarbeitung mit reduzierten Durchlaufzeiten bieten. Das Labor wird umfassende Testdienstleistungen einschließlich Mikrobiologie, Ernährung und Schadstoffanalyse unter Verwendung ISO-konformer Methoden anbieten. Die Einrichtung wird Lebensmittelsicherheit und Produktintegrität durch ihre fortschrittlichen technischen Fähigkeiten und fachkundige regulatorische Unterstützung gewährleisten, um zeitnahe, zuverlässige und wissenschaftlich fundierte Lösungen bereitzustellen.

- März 2025: SGS führte Lebensmittelsicherheitstestdienste für Milchsäure, Essigsäure und Milchsäurebakterien in Südafrika ein. Diese Dienstleistungen ermöglichen es Lebensmittelherstellern, Fermentationsprozesse zu überwachen und zu nutzen, die dazu beitragen, Verderbniserreger wie Salmonellen, E. coli und Listeria zu hemmen. Die Testkapazitäten unterstützen die Verlängerung der Haltbarkeit und die Reduzierung von Lebensmittelabfällen durch organische Konservierungsmethoden und stärken das Serviceangebot von SGS in den Bereichen Lebensmittelsicherheit, Verderbniskontrolle und nachhaltige Konservierungslösungen.

- Januar 2024: Qiagen gab die Einrichtung seines regionalen Hauptsitzes in Riad, Saudi-Arabien, bekannt. Das Unternehmen unterzeichnete ein Memorandum of Understanding mit dem saudi-arabischen Gesundheitsministerium zur Unterstützung mehrerer Initiativen im Bereich öffentliche Gesundheit und Infektionskontrolle. Die Vereinbarung umfasst die Entwicklung eines lokalisierten Bioinformatik-Datenzentrums, die Implementierung schneller Diagnoseplattformen, die Einrichtung von Vorsorge-Screening-Programmen für Gebärmutterhalskrebs und latente Tuberkulose sowie einen Beitrag zu nationalen Gesundheitszielen.

Berichtsumfang des Markts für Lebensmittelsicherheitstests in Nahost und Afrika

Lebensmittelsicherheitstests sind ein wissenschaftsbasiertes Verfahren, das die Sicherheit von Lebensmitteln auf Basis der mikrobiologischen, physikalischen oder chemischen Zusammensetzung bewertet. Der Markt für Lebensmittelsicherheitstests in Nahost und Afrika ist nach Schadstofftyp in Pathogentests, GVO-Tests, Pestizide, Rückstandstests und weitere Segmente unterteilt. Nach Anwendung ist der untersuchte Markt in Heimtiernahrung und Tierfutter sowie Lebensmittel segmentiert. Nach Technologie ist der Markt in HPLC-basierte, LC-MS/MS-basierte, Immunoassay-basierte und weitere Technologien unterteilt. Nach Geografie ist der Markt in Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Ägypten, Südafrika und das übrige Nahost und Afrika segmentiert. Der Bericht bietet Marktgröße und -werte in (Millionen USD) für die Prognosejahre der oben genannten Segmente.

| Pathogentests |

| Tests auf Pestizide und Rückstände |

| GVO-Tests |

| Allergentests |

| Tests auf andere Schadstoffe |

| Polymerase-Kettenreaktion |

| Immunoassay-basiert |

| Chromatographie und Spektrometrie |

| Weitere Technologien |

| Heimtiernahrung und Tierfutter | |

| Lebensmittel | Fleisch und Geflügel |

| Milchprodukte | |

| Obst und Gemüse | |

| Verarbeitete Lebensmittel | |

| Nutzpflanzen | |

| Sonstige Lebensmittel |

| Südafrika |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriges Nahost und Afrika |

| Nach Schadstofftyp | Pathogentests | |

| Tests auf Pestizide und Rückstände | ||

| GVO-Tests | ||

| Allergentests | ||

| Tests auf andere Schadstoffe | ||

| Nach Technologie | Polymerase-Kettenreaktion | |

| Immunoassay-basiert | ||

| Chromatographie und Spektrometrie | ||

| Weitere Technologien | ||

| Nach Anwendung | Heimtiernahrung und Tierfutter | |

| Lebensmittel | Fleisch und Geflügel | |

| Milchprodukte | ||

| Obst und Gemüse | ||

| Verarbeitete Lebensmittel | ||

| Nutzpflanzen | ||

| Sonstige Lebensmittel | ||

| Nach Geografie | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriges Nahost und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelsicherheitstests in Nahost und Afrika heute?

Die Größe des Lebensmitteltestmarktes in der Region erreichte im Jahr 2026 einen Wert von 1,10 Milliarden USD und soll bis 2031 auf 1,42 Milliarden USD ansteigen.

Welche Schadstoffkategorie wird derzeit am häufigsten getestet?

Pathogen-Assays führen mit einem Anteil von 45,86 % am Umsatz 2025 und spiegeln dringende Bemühungen wider, Salmonellen-, Listeria- und E.-coli-Ausbrüche einzudämmen.

Welche Technologie wächst am schnellsten für die Lebensmittelanalyse?

PCR-Plattformen, insbesondere Real-Time-PCR und digitale PCR, sollen mit einer CAGR von 7,93 % wachsen, aufgrund der Präzision beim Pathogen- und GVO-Nachweis.

Welches Land ist der am schnellsten wachsende Markt für Lebensmitteltestdienstleistungen?

Ägypten wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 7,74 % verzeichnen, da die Exporte steigen und die Nationale Lebensmittelsicherheitsbehörde die Laborkapazitäten ausbaut.

Seite zuletzt aktualisiert am: