Marktgröße und Marktanteil der Weinverpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.05 Milliarden US-Dollar |

| Marktgröße (2031) | 8.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

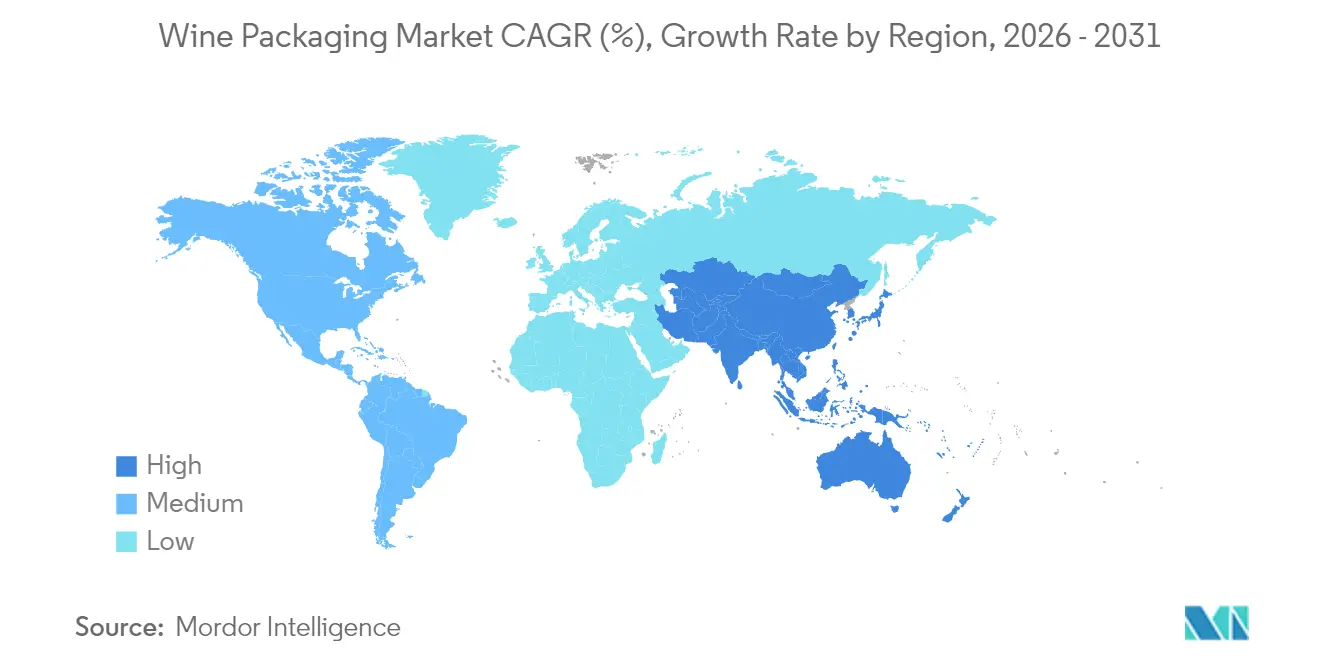

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Weinverpackungsmarkts durch Mordor Intelligence

Die Marktgröße des Weinverpackungsmarkts wurde im Jahr 2025 auf 6,85 Milliarden USD geschätzt und soll von 7,05 Milliarden USD im Jahr 2026 auf 8,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,91 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach Glasflaschen, das wachsende Interesse an leichten Designs und die rasche Einführung alternativer Formate wie Dosen und Bag-in-Box-Optionen prägen diese Entwicklung. Die Premiumisierung in China, die Einführung von Leichtglas in Europa und die Beschleunigung des Direktvertriebs an Verbraucher (DtC) in Nordamerika gestalten die Produktionskapazitäten und die Logistikökonomie im Weinverpackungsmarkt neu. Der regulatorische Druck – vom Mandat der Europäischen Union zur 100-prozentigen Recyclingfähigkeit bis 2030 bis zur Ausweitung des Pfandsystems in Kalifornien – treibt Lieferanten weiterhin zu Kreislaufmaterialien und energieeffizienten Öfen, auch wenn die Glaspreisvolatilität anhält. Die Recyclingfähigkeit von Metallverpackungen spricht jüngere, mobile Verbraucher an, während biobasierte Verschlüsse an Bedeutung gewinnen, da Weingüter Nachhaltigkeitspraktiken zertifizieren.

Wichtigste Erkenntnisse des Berichts

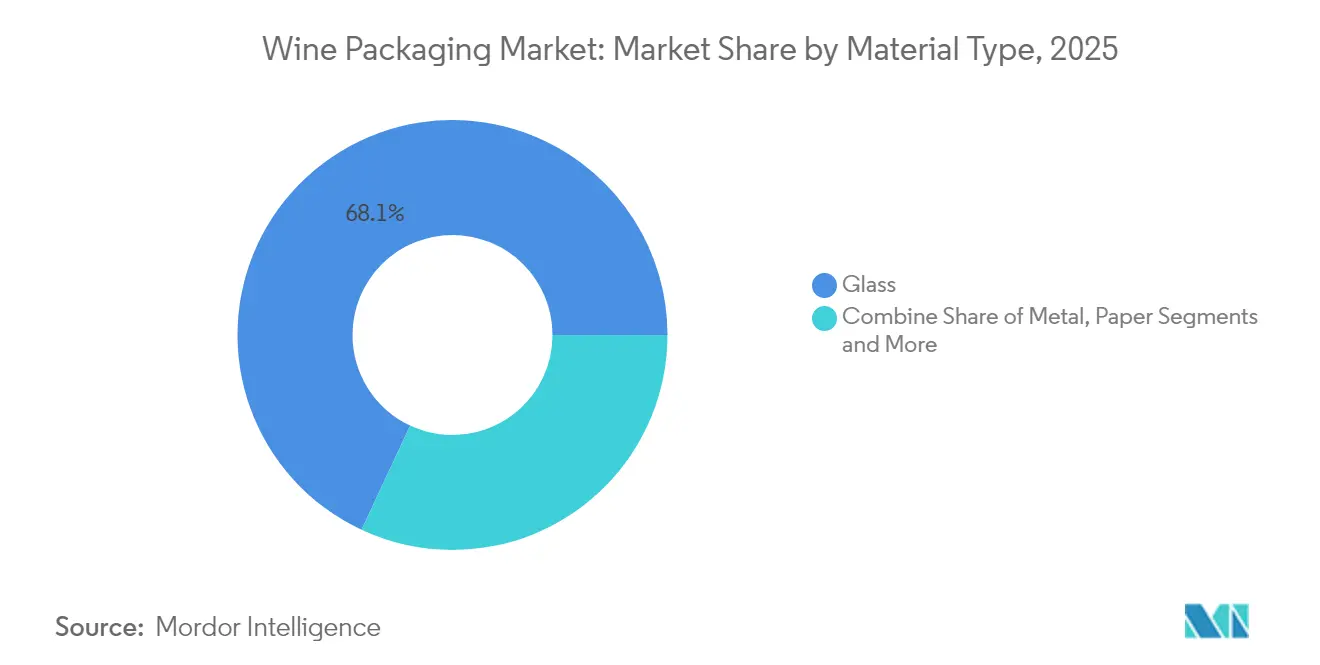

- Nach Material behielt Glas im Jahr 2025 einen Marktanteil von 68,05 % am Weinverpackungsmarkt; Metall soll bis 2031 mit einer CAGR von 5,25 % wachsen.

- Nach Produkttyp führten Glasflaschen im Jahr 2025 mit 68,10 % des Umsatzes, während das Bag-in-Box-Segment bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen wird.

- Nach Verschlusstyp erfasste das Segment der Schraubverschlüsse im Jahr 2025 einen Anteil von 54,65 % an der Marktgröße des Weinverpackungsmarkts und soll bis 2031 mit einer CAGR von 5,18 % wachsen.

- Nach Weintyp hielten Stillweine im Jahr 2025 70,85 % des Kategorievolumens; alkoholarme und alkoholfreie Weine sollen bis 2031 eine CAGR von 4,45 % verzeichnen.

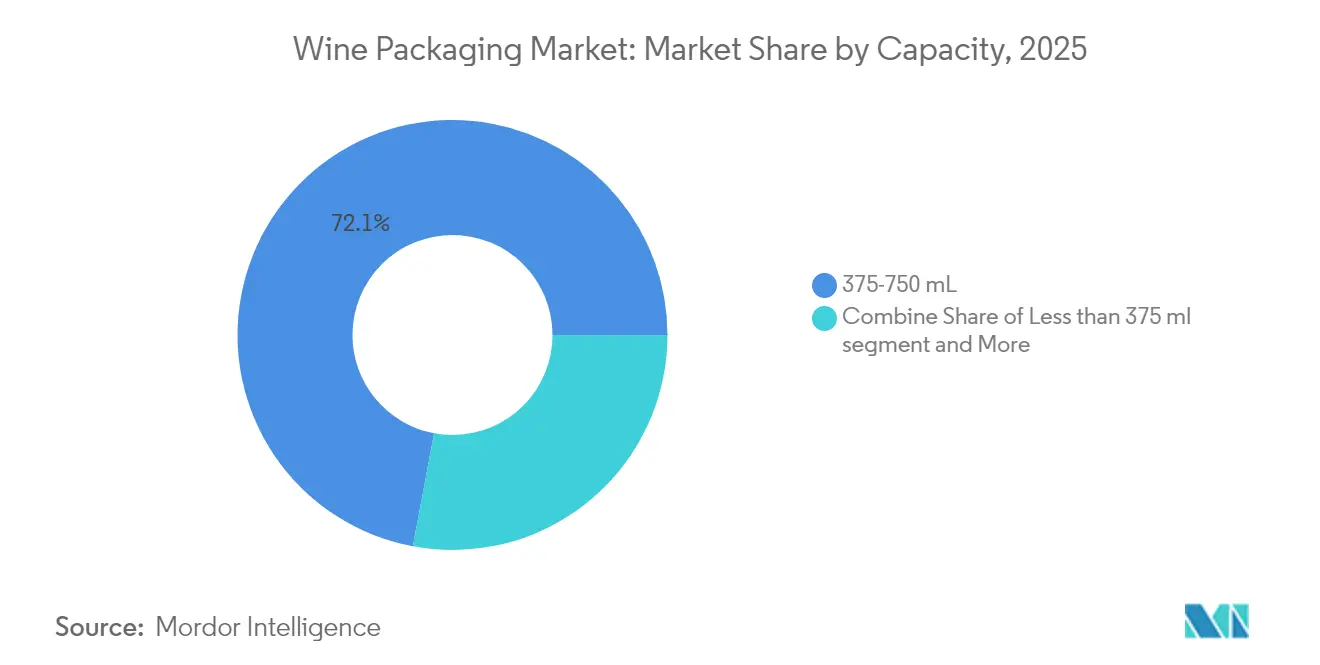

- Nach Kapazität kontrollierte das Segment 375–750 ml im Jahr 2025 einen Marktanteil von 72,05 % am Weinverpackungsmarkt, während das Segment mit mehr als 1.500 ml bis 2031 voraussichtlich mit einer CAGR von 3,32 % wachsen wird.

- Nach Vertriebskanal entfiel auf das Direktvertriebssegment im Jahr 2025 ein Umsatzanteil von 69,60 % und soll bis 2031 mit einer CAGR von 3,12 % wachsen.

- Nach Geografie führte Europa im Jahr 2025 mit 49,10 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Weinverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Wein in China steigert die Nachfrage nach Designerflaschen | +0.8% | China, weiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von Leichtglasflaschen durch europäische Weingüter zur CO₂-Reduzierung | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Bag-in-Box-Formaten im nordischen E-Lebensmittelhandel | +0.4% | Nordische Länder, Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg der DtC-Kanäle in den USA beschleunigt versandfertige Verpackungen | +0.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme von Wein in Dosen und PET-Einzelportionen für den Außenbereich in Ozeanien | +0.3% | Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitszertifizierungen von Weingütern fördern biobasierte Verschlüsse | +0.2% | Globale Premiumregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Wein in China steigert die Nachfrage nach Designerflaschen

Junge städtische Verbraucher in China schätzen Bequemlichkeit und Erschwinglichkeit, verbinden jedoch anspruchsvolles Design weiterhin mit Qualität. Innovationen wie Huadong Winerys Fasswein und Franzias Boxwein-Angebote unterstützen ungezwungene Zusammenkünfte, ohne den Markenwert zu schmälern, und heben premiumgestaltete Alternativen im Weinverpackungsmarkt an. [1] Vino Joy, "Wie unkonventionelle Weinverpackungen junge Gaumen in China gewinnen," vino-joy.com

Einführung von Leichtglasflaschen durch europäische Weingüter zur CO₂-Reduzierung

Der CO₂-neutrale Fahrplan der Bourgogne hat das Flaschengewicht als entscheidenden Emissionstreiber identifiziert; Verallias 300-g-Bordeaux-Air-Flasche beweist, dass eine leichtere Flasche die Tradition bewahren und gleichzeitig bis zu 40 % CO₂ einsparen kann, was eine breitere Einführung im Weinverpackungsmarkt vorantreibt. [2]Meininger's International, "Schweden verabschiedet sich von schweren Flaschen," meiningers-international.com

Rasche Verbreitung von Bag-in-Box-Formaten im E-Lebensmittelhandel der nordischen Länder

Die Richtlinien von Systembolaget haben dazu beigetragen, dass Bag-in-Box in Schweden und Norwegen mehr als 50 % des Volumens ausmacht, 40 % Logistikkosten einspart und ökologische Glaubwürdigkeit stärkt, die im Weinverpackungsmarkt Anklang findet.

Aufstieg der DtC-Kanäle in den USA beschleunigt versandfertige Verpackungen für den Direktvertrieb

Die Ausweitung des kalifornischen Pfandsystems (CRV) stimmt Verpackungen auf Recyclingziele ab und belohnt Lösungen, die sicher versandt und leicht recycelt werden können, was den Absatz über DtC-Plattformen steigert, die den Weinverpackungsmarkt stützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Kunststoffverpackungssteuern erhöhen die PET-Kosten | -0.4% | Europa, Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Recyclingmaterial begrenzen die Einführung von rPET | -0.3% | Global, insbesondere EU und USA | Mittelfristig (2–4 Jahre) |

| Höheres Sauerstoffdurchlässigkeitsrisiko bei alternativen Verschlüssen | -0.2% | Globale Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Soda-Asche treibt Glaskosten in die Höhe | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Kunststoffverpackungssteuern erhöhen die Kosten von PET-Lösungen

Obligatorische Quoten für Recyclingmaterialien und PFAS-Verbote erhöhen die Compliance-Kosten und machen PET für Premiumlinien im Weinverpackungsmarkt weniger wettbewerbsfähig.

Globale Engpässe bei Recyclingmaterial begrenzen die Einführung von rPET-Weinflaschen

Der Wettbewerb mit Erfrischungsgetränken um lebensmittelechtes rPET treibt die Preise in die Höhe; die Weinvolumina reichen nicht aus, um Rohstoffe zu sichern, was nachhaltige Ziele im Weinverpackungsmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Glasdominanz trifft auf Metallinnovation

Glas machte im Jahr 2025 68,05 % des Weinverpackungsmarkts aus, bedingt durch seine inerte Natur und die Wahrnehmung als Premiumprodukt. Modernisierungen von Leichtglasöfen und höhere Scherbenglas-Anteile helfen dabei, die Marktführerschaft zu behaupten und gleichzeitig Emissionen zu reduzieren. Die CAGR von 5,25 % bei Metall spiegelt die Recyclingfähigkeit und die schnelle Kühlung von Aluminium wider, die outdoor-orientierte Verbraucher anziehen und die künftigen Präferenzen im Weinverpackungsmarkt prägen. Papierflaschen von Frugalpac und PET-Hybride erweitern das Materialspektrum, da Regulierungsbehörden 100-prozentige Recyclingziele anstreben.

Fortschritte bei Kunststoff und Papier stellen langjährige Hierarchien auf die Probe. Frugalpacs Faserschale verwendet 77 % weniger Kunststoff und hat einen um 84 % geringeren CO₂-Fußabdruck als Glas, was sie zu einer attraktiven Alternative in der Weinverpackungsbranche macht. Glashersteller kontern mit der Erprobung von Elektroöfen und ultraleichten Designs. Aluminiumflaschen nutzen wiederverschließbare Deckel, um die Frische zu verlängern, während biobasiertes PET bis zu 30 % rPET integriert, jedoch auf ein größeres Angebot an Recyclingmaterial wartet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flaschen führen, während Dosen zulegen

Herkömmliche Glas- und Kunststoffflaschen erzielten im Jahr 2025 71,45 % des Umsatzes und sind ein Anker für die Lagerung und das Ritual. Dennoch wächst das Bag-in-Box-Segment mit einer CAGR von 5,95 % und erfüllt Anforderungen an Bequemlichkeit und Regulierung im Weinverpackungsmarkt. Bag-in-Box-Linien erzielen Skalenvorteile und halten 56 % des schwedischen Volumens, was die Entwicklung hin zu Premiumqualität verdeutlicht.

PET-Flaschen sichern sich Nischenrollen mit einer sechsmonatigen Haltbarkeit dank der Barriereschichten von ALPLA, während Beutel Festivalanteile gewinnen. Intelligente Etiketten, die EU-Digitalvorgaben erfüllen, erscheinen gleichermaßen auf Flaschen und Dosen und bereichern die Rückverfolgbarkeit sowie die Omnichannel-Strategie des Weinverpackungsmarkts.

Nach Verschlusstyp: Strategische Rolle von Schraubverschlüssen im Markt

Verpackungsformate mit Schraubverschlüssen dominieren die globale Weinverpackung und machten im Jahr 2025 54,65 % aus, bedingt durch ihre Zuverlässigkeit, Kosteneffizienz und Übereinstimmung mit Verbraucherpräferenzen. Aluminium-Schraubverschlüsse bieten ein hervorragendes Sauerstoffmanagement, eine gleichmäßige Versiegelung und ein geringeres Risiko von Korkgeschmack, was Winzer und Verbraucher anspricht. Ihr leichtes Design, die Kompatibilität mit Hochgeschwindigkeitsabfülllinien und die geringeren Transportkosten machen sie praktikabler als Korken. In Regionen wie Australien, Neuseeland und Nordamerika sind Schraubverschlüsse der bevorzugte Verschluss für junge und mittlere Weine. Ihre Bequemlichkeit, einfache Handhabung und Wiederverschließbarkeit eignen sich für den ungezwungenen, einzelportionsweisen und unterwegs-Konsum.

Schraubverschlüsse sind auch wichtig, da Marken sich auf Qualität, Nachhaltigkeit und Wachstum konzentrieren. Fortschritte in der Linertechnologie, wie Saranex und Tin-Saran, ermöglichen es Weingütern, den Sauerstoffeintrag für Rebsorten und die Reifung anzupassen, was sie für Premiumweine geeignet macht. Nachhaltigkeitsziele fördern die Einführung, da Aluminium-Schraubverschlüsse recycelbar sind und einen geringeren CO₂-Fußabdruck als Korken haben. Der Aufstieg von Dosenwein, PET-Flaschen und anderen Formaten unterstützt Schraubverschlüsse bei Verpackungsinnovationen weiter. Da sich die Weinkonsum-Trends hin zu Bequemlichkeit und Konsistenz verlagern, insbesondere bei jüngeren Verbrauchern, wird erwartet, dass Verpackungsformate mit Schraubverschlüssen bis 2031 mit einer CAGR von 5,18 % wachsen werden.

Nach Weintyp: Dominanz von Stillwein durch Innovation bei alkoholarmen Weinen herausgefordert

Stillwein hatte im Jahr 2025 einen Marktanteil von 70,85 %. Gesundheitstrends treiben alkoholarme und alkoholfreie Linien auf eine CAGR von 4,45 % und erfordern leichtere, informative Verpackungen im Weinverpackungsmarkt. Schaumweinlinien behalten druckfeste Flaschen bei, übernehmen jedoch kapselfreie Flaschenhälse, um Ressourcen zu sparen.

Likörweine und Dessertweine setzen auf kleinere Gläser, um Oxidation zu reduzieren und dem Mäßigungstrend gerecht zu werden, während alkoholarme Etiketten Schrumpffoliengestaltung einsetzen, um Kalorienangaben zu kommunizieren. QR-Code-Offenlegungen erhöhen die Transparenz und erfüllen kommende EU-E-Label-Vorschriften, was die Konvergenz zwischen Wellness und der Weinverpackungsbranche verstärkt.

Nach Kapazität: Standardflaschen dominieren, während Miniformate wachsen

Das Segment 375–750 ml lieferte im Jahr 2025 72,05 % der Lieferungen und profitiert von globalen Linieneffizienzen. Volumina von mehr als 1.500 ml wachsen mit einer CAGR von 3,32 %, da große Formate für den Restaurantservice und Sammlerveranstaltungen maßgeblich bleiben, die Nachhaltigkeit sie jedoch in Richtung Bulk-on-Tap-Systeme drängt.

Miniflaschen, oft aus Aluminium oder PET, ermöglichen es Luxusherstellern, Preispunkte zu erhalten und gleichzeitig Erstkäufer anzuziehen. Standardflaschen werden durch optimierte Glasverteilung um 10–15 % leichter, behalten ihre Festigkeit, senken jedoch die Frachtkosten und stärken die Dekarbonisierungsagenda der Weinverpackungsbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb führt mit indirektem Wachstum

Direkte Kanäle hielten im Jahr 2025 einen Anteil von 69,60 %, gestützt durch Weingutclubs und Destinationstourismus, die individuelle Versandeinheiten im Weinverpackungsmarkt bevorzugen. Einzel- und E-Commerce-Plattformen treiben das indirekte Wachstum mit einer CAGR von 2,05 % voran und verlangen palettenfreundliche Kartons und manipulationssichere Verschlüsse.

Hybridstrategien entstehen, da Weingüter personalisierte DtC-Erlebnisse mit breiter Supermarktpräsenz verbinden. Verpackungen, die automatisierte Auftragserfüllung ermöglichen und dennoch ein erstklassiges Unboxing-Erlebnis bieten, werden entscheidend und spiegeln die Omnichannel-Komplexität in der Weinverpackungsbranche wider.

Geografische Analyse

Europa und Nordamerika bleiben die größten Umsatzbeiträger. Robuste DtC-Gesetze und die Ausweitung des Recyclings in Kalifornien integrieren 5- und 10-Cent-Pfandgebühren, die den Weinverpackungsmarkt in Richtung bordsteinkompatible Designs lenken. Europäische Richtlinien schreiben bis 2030 eine 100-prozentige Recyclingfähigkeit vor und lösen Investitionen in Elektroöfen und Bag-in-Box-Innovationen aus, die die Frachtkosten senken.

Der asiatisch-pazifische Raum führt das Wachstum bis 2031 an. Chinas Premiumisierung verbindet Designerglas mit kostengünstigen Boxen, während Australien leichte PET- und Papierflaschen fördert und den regionalen Schwung für den Weinverpackungsmarkt beschleunigt. Die Bequemlichkeit des E-Lebensmittelhandels verbindet sich mit Umweltmarketing, um jüngere Verbraucher zu gewinnen.

Der Nahe Osten und Afrika sowie Südamerika bieten aufstrebende Wege. Wärmere Klimazonen bevorzugen leichtere Formate mit Oxidationsbarriere, und Exporteure setzen Verpackungen ein, die EU-Vorschriften erfüllen und gleichzeitig die Frachtkosten minimieren. Inländische Hersteller erkunden rPET- und Dosenlinien, um neue Konsumenten zu erreichen, was die globale Verbreitung der Innovationen der Weinverpackungsbranche verdeutlicht.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert. Owens-Illinois, Verallia und Ardagh Group dominieren Glas, stehen jedoch Aluminium-Platzhirschen wie Ball und disruptiven Papierpionieren wie Frugalpac gegenüber. Verallias 300-g-Bordeaux-Air-Flasche reduziert Emissionen um 40 % und stärkt die Marktstellung, während sie die CO₂-armen Ziele des Weinverpackungsmarkts erfüllt.

Start-ups nutzen ihre Agilität: Packamamas flache PET-Flasche erhält staatliche Förderung in Australien, und Frugalpacs US-Einführung bei Target platziert 256.000 Einheiten im Regal und erweitert den Verbraucherzugang. TricorBrauns Übernahmen von Euroglas und Glaspack unterstreichen die Konsolidierung, da Distributoren Skalenvorteile im Weinverpackungsmarkt anstreben.

Technologiepatente auf Mehrschichtbeutel, selbstbelüftende Flaschen und IoT-fähige Tracker proliferieren und schaffen neue Differenzierungspunkte. Partnerschaften zwischen Verschlussspezialisten und Analyseunternehmen verfolgen den Sauerstoffeintrag in Echtzeit und verbessern die Qualitätskontrolle in der Weinverpackungsbranche.

Marktführer der Weinverpackungsbranche

Owens-Illinois Inc. (O-I)

Verallia SA

Ardagh Group SA

Saverglass SAS

SIG Combibloc Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Ball meldete ein Lieferwachstum von 2,6 % und bestätigte eine zweistellige EPS-Prognose, was den Schwung von Aluminium im Weinverpackungsmarkt unterstreicht.

- Mai 2025: Smurfit Westrock erzielte im ersten Quartal einen Umsatz von 7.656 Millionen USD und fügte Verarbeitungswerke hinzu, während 500.000 Tonnen Papierkapazität zur Rationalisierung des Betriebs geschlossen wurden.

- April 2025: FitVine führte wiederverschließbare Aluminiumflaschen für aktive Verbraucher ein und erweitert die Premiumpositionierung über Glas hinaus.

- Februar 2025: ProMach gründete eine Gruppe für Wein- und Spirituosenlösungen, um Verpackungslinien für DtC-Effizienz zu integrieren.

Berichtsumfang des globalen Weinverpackungsmarkts

Der Prozess der Bereitstellung einer schützenden und informativen Hülle für ein Produkt, der dazu beiträgt, das Produkt während seiner Handhabung, Lagerung und Bewegung zu schützen, wird als Verpackung bezeichnet. Sie liefert wertvolle Informationen über den Inhalt der Verpackung.

Die Studie verfolgt die Nachfrage nach dem Verpackungsmarkt anhand der Einnahmen aus Glas, Kunststoff, Metall und Karton. Sie umfasst auch die Auswirkungen von Vorschriften und Treibern auf das Marktwachstum. Der Weinverpackungsmarkt ist segmentiert nach Verpackungsmaterial (Glas, Kunststoff, Metall, Papier), Produkttyp (Glasflaschen, Kunststoffflaschen, Bag-in-Box, Dosen, Beutel sowie Kartons und andere Produkte) und Geografie. Die Marktgrößen und Prognosen werden in Millionen USD für alle genannten Segmente angegeben.

| Glas |

| Kunststoff |

| Metall |

| Papier |

| Glasflaschen |

| Kunststoffflaschen |

| Bag-in-Box |

| Dosen |

| Beutel |

| Kartons und andere Produkte |

| Naturkork |

| Technischer/synthetischer Kork |

| Schraubverschlüsse |

| Kronkorken |

| Sonstige (T-Stopfen, Vino-Lok) |

| Stillwein |

| Schaumwein |

| Likörwein und Dessertwein |

| Alkoholarmer und alkoholfreier Wein |

| Weniger als 375 ml |

| 375–750 ml |

| 751–1.500 ml |

| Mehr als 1.500 ml |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Glas | ||

| Kunststoff | |||

| Metall | |||

| Papier | |||

| Nach Produkttyp | Glasflaschen | ||

| Kunststoffflaschen | |||

| Bag-in-Box | |||

| Dosen | |||

| Beutel | |||

| Kartons und andere Produkte | |||

| Nach Verschlusstyp | Naturkork | ||

| Technischer/synthetischer Kork | |||

| Schraubverschlüsse | |||

| Kronkorken | |||

| Sonstige (T-Stopfen, Vino-Lok) | |||

| Nach Weintyp | Stillwein | ||

| Schaumwein | |||

| Likörwein und Dessertwein | |||

| Alkoholarmer und alkoholfreier Wein | |||

| Nach Kapazität | Weniger als 375 ml | ||

| 375–750 ml | |||

| 751–1.500 ml | |||

| Mehr als 1.500 ml | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weinverpackungsmarkt derzeit?

Die Marktgröße des Weinverpackungsmarkts betrug im Jahr 2026 7,05 Milliarden USD und soll bis 2031 8,14 Milliarden USD erreichen.

Welches Material dominiert die globale Weinverpackung?

Glas führt mit einem Anteil von 68,05 % dank seiner bewährten Konservierungseigenschaften und seines Premiumimages.

Warum gewinnen Leichtglasflaschen an Beliebtheit?

Sie reduzieren CO₂-Emissionen um bis zu 40 %, bewahren dabei die Markenästhetik und entsprechen den strengen EU-Nachhaltigkeitsvorschriften.

Welches Verpackungsformat wächst am schnellsten?

Das Bag-in-Box-Segment wächst mit einer CAGR von 5,95 %, angetrieben durch Portabilität und die Attraktivität für jüngere Verbraucher.

Wie gestalten EU-Vorschriften die Verpackungsentscheidungen?

Die Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 zu 100 % recyclingfähige Lösungen vor und drängt Lieferanten zu leichteren, recyclingfähigen Materialien mit Recyclinganteil.

Welche Rolle spielt der Direktversand an Verbraucher beim Verpackungsdesign?

Das DtC-Wachstum priorisiert schützende, recyclingfähige und markenfokussierte Versandformate, die sowohl beim Transport als auch beim Auspacken überzeugen.

Seite zuletzt aktualisiert am: