Marktgröße und Marktanteil für Verpackungen von Erfrischungsgetränken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 173.39 Milliarden US-Dollar |

| Marktgröße (2031) | 221.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungen von Erfrischungsgetränken von Mordor Intelligence

Die Marktgröße für Verpackungen von Erfrischungsgetränken wird im Jahr 2026 auf USD 173,39 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 165,1 Milliarden, mit Prognosen für 2031 von USD 221,56 Milliarden, wachsend mit einem CAGR von 5,02 % über 2026–2031. Das Wachstum spiegelt steigende regulatorische Anforderungen an die Recyclingfähigkeit, zunehmende Markeninvestitionen in Premium- und vernetzte Verpackungen sowie den raschen Ausbau chemischer Recyclinganlagen wider. Strengere Vorschriften – wie die Anforderung der Europäischen Union nach 30 % Recyclinganteil in PET-Flaschen bis 2030 – erzwingen Neugestaltungen über alle Formate hinweg und fördern gleichzeitig den Ausbau der rPET-Kapazität.[1]Europäische Kommission, "Verordnung - EU - 2025/40 - DE," eur-lex.europa.eu Marken schwenken zudem auf leichtgewichtige Flaschen und biobasierte Polymere um, die den CO₂-Fußabdruck senken – ein Wandel, der durch die Präferenzen der Generation Z für portionskontrollierte, optisch markante Verpackungen verstärkt wird. Fusionen wie der USD 8,4 Milliarden schwere Deal zwischen Amcor und Berry Global verdeutlichen eine Branche, die auf Skaleneffekte und Innovationspipelines setzt. In allen Regionen verankert die sich urbanisierende Mittelschicht im asiatisch-pazifischen Raum die Nachfrage, während der Nahe Osten das stärkste Wachstum verzeichnet, da Regierungen die lokale Getränkeproduktion fördern.

Wichtigste Erkenntnisse des Berichts

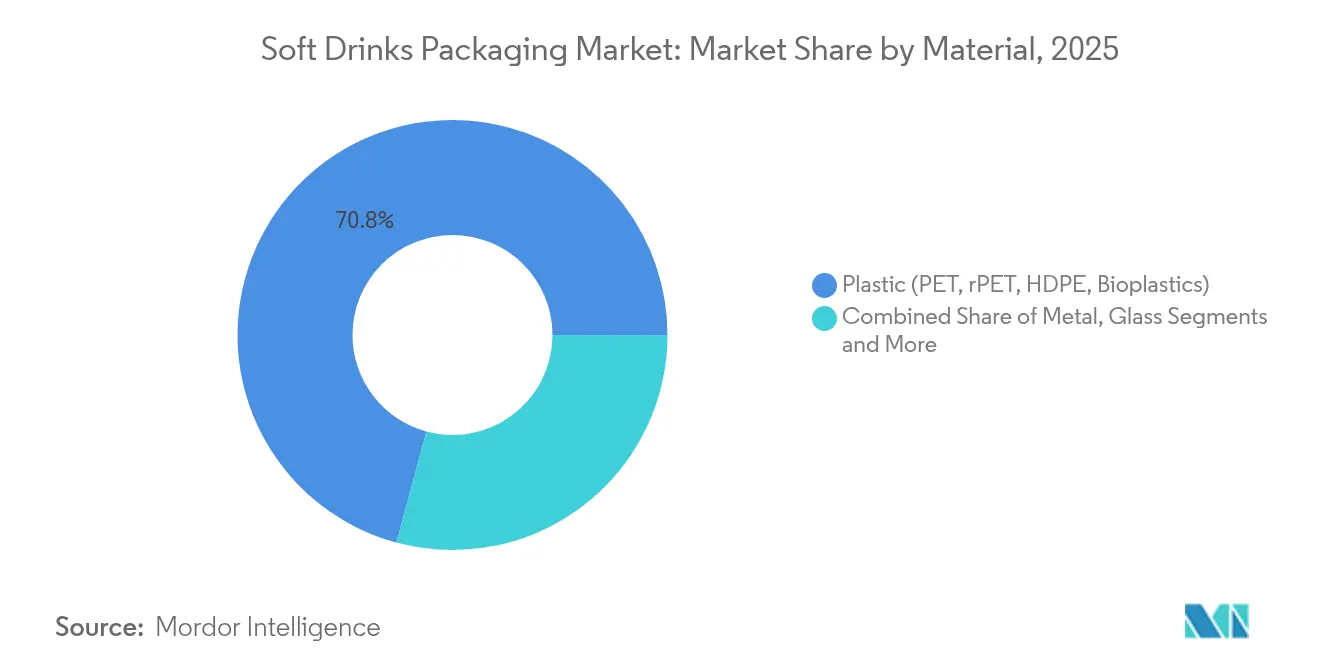

- Nach Material führten PET- und rPET-Flaschen mit einem Marktanteil von 70,80 % im Markt für Verpackungen von Erfrischungsgetränken im Jahr 2025, während Biokunststoffe bis 2031 mit einem CAGR von 16,8 % wachsen sollen (Sulzer).

- Nach Produkttyp hielten Flaschen im Jahr 2025 einen Umsatzanteil von 58,45 %, während schlanke Aluminiumdosen unter 250 ml mit einem CAGR von 8,42 % bis 2031 zulegen (Packaging World).

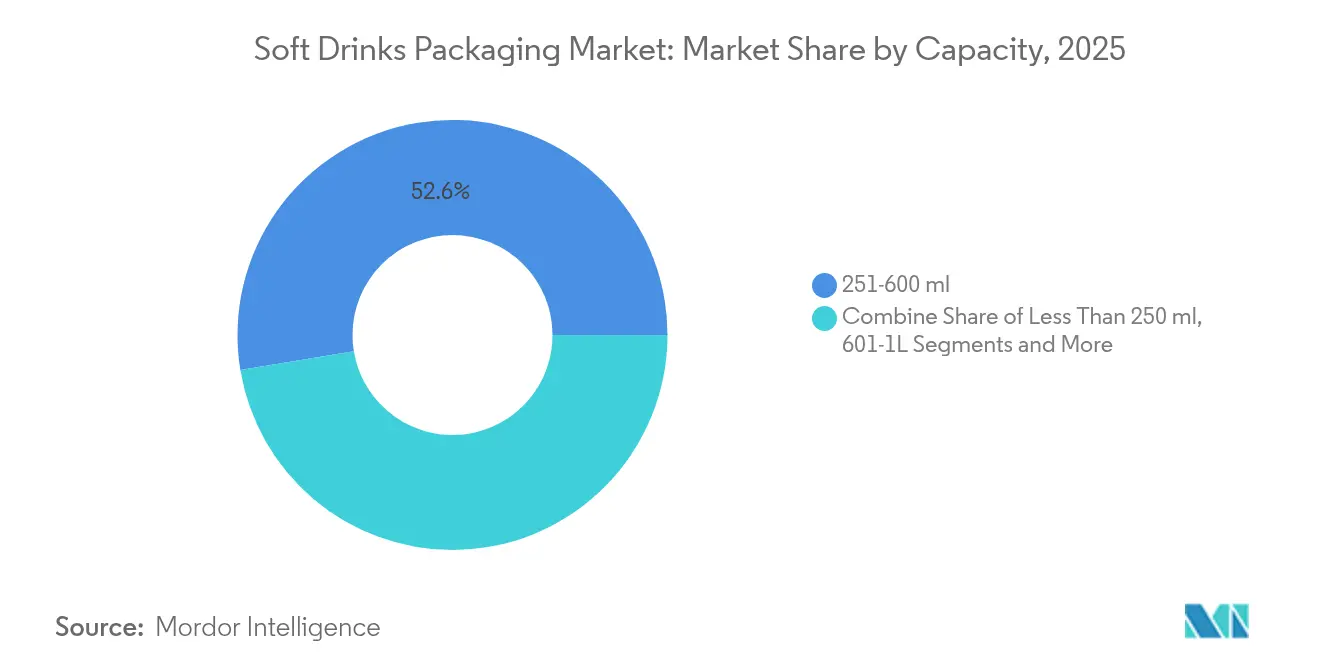

- Nach Kapazität entfiel das Segment 251–600 ml auf 52,60 % der Marktgröße für Verpackungen von Erfrischungsgetränken im Jahr 2025; Mini-Formate unter 250 ml verzeichnen einen CAGR von 9,05 % (Packaging World).

- Nach Getränkekategorie behielten kohlensäurehaltige Erfrischungsgetränke im Jahr 2025 einen Anteil von 45,90 % an der Marktgröße für Verpackungen von Erfrischungsgetränken, während Energie- und Funktionsgetränke mit einem CAGR von 9,3 % wachsen.

- Nach Verschlusstyp entfielen 65,40 % des Umsatzes 2025 auf Schraub- und Sportdeckel, doch smarte, vernetzte Verschlüsse sollen mit einem CAGR von 11,9 % zulegen (Domino Printing Sciences).

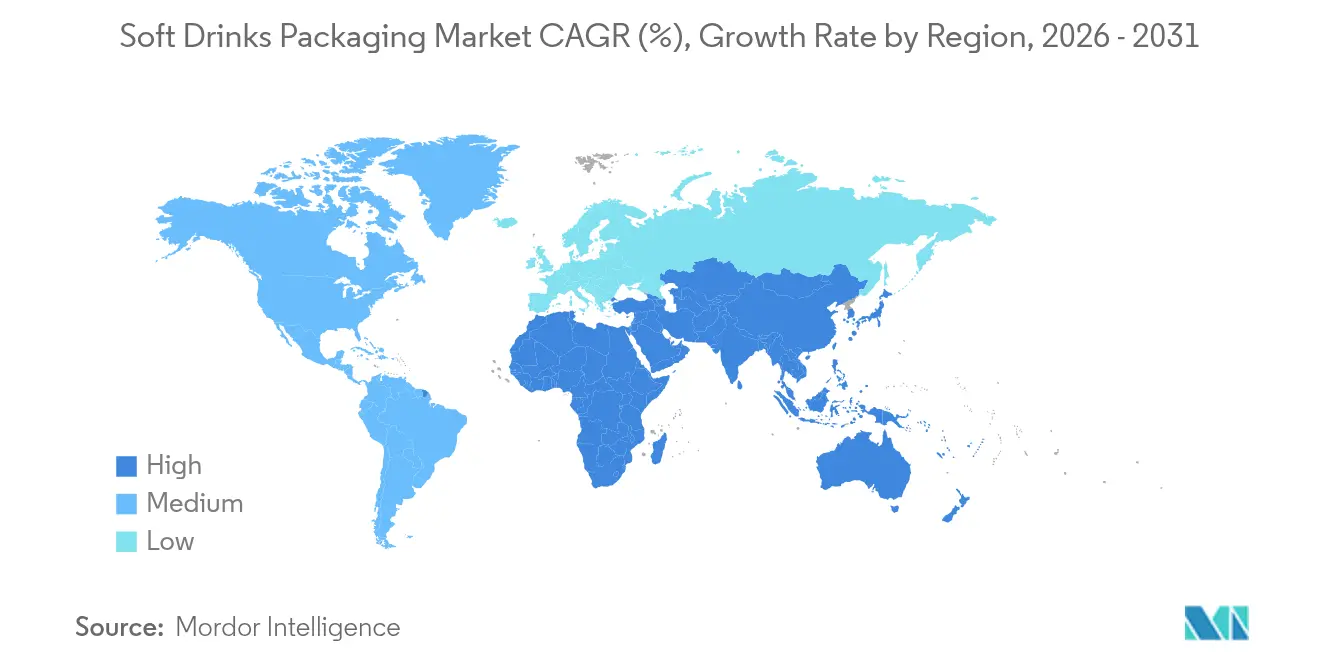

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 42,60 % des Umsatzes 2025, und der Nahe Osten soll bis 2031 den höchsten CAGR von 6,74 % verzeichnen (Starlinger).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungen von Erfrischungsgetränken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Gewichtsreduzierung von PET-Flaschen und rPET-Integration | +1.2% | Global; APAC und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachstum von SKUs für „funktionale Limonaden”, die Premium-Verpackungen erfordern | +0.8% | Nordamerika und Europa; Ausbreitung nach APAC | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach schlanken Dosen für unterwegs von Konsumenten der Generation Z | +0.6% | Städte weltweit; am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kapazitäten für chemisches Flasche-zu-Flasche-Recycling | +0.9% | Europa und Nordamerika; Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte Designplattformen zur Verkürzung von Vorlaufzeiten | +0.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für CO₂-negative PEF und PHA erreichen Skalierung | +0.7% | Europa führend; Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Gewichtsreduzierung von PET-Flaschen und rPET-Integration

Regulatorische Ziele und Kostendruck veranlassen Verarbeiter, den Harzbedarf zu senken, wobei einige japanische PET-Flaschen nun unter 20 g liegen – die Hälfte des traditionellen Gewichts.[2]Tomoyuki Ueda, "Trend des PET-Flaschen-Harzpolymers in Japan," Japan PET Bottle Association, petbottle-rec.gr.jp Hohe Sammelquoten – 90 % in Japan gegenüber 75 % in Europa – stützen die Wirtschaftlichkeit geschlossener Kreisläufe, während Indiens Ganesha Ecopet auf 42.000 t rPET skaliert, um bis 2026 25 % des lokalen Flaschenabfalls zu erfassen. Gewichtsreduzierung senkt die Materialkosten um 15–20 % und verringert die Frachtemmissionen, erfordert jedoch überlegene Sauerstoff- und CO₂-Barrieren, um den Geschmack über die Haltbarkeitsdauer zu schützen.

Wachstum von SKUs für „funktionale Limonaden”, die Premium-Verpackungen erfordern

Der weltweite Umsatz mit Funktionsgetränken, der bis 2026 auf USD 198,1 Milliarden zusteuert, zwingt zu Verpackungen, die Gesundheitsversprechen signalisieren und das Erzählen von Inhaltsstoffgeschichten ermöglichen. Die Generation Z treibt bereits 38 % der Kategorieexpansion an und legt Wert auf Transparenz, was PepsiCo dazu veranlasst, Verpackungsnarrative einzubetten, die einen 20–30 % höheren Verpackungsaufwand rechtfertigen. Metalldosen erfreuen sich wegen ihrer lichtblockierenden Eigenschaften und überlegenen Gasbarrieren, die aktive Verbindungen ohne Konservierungsstoffe schützen, großer Beliebtheit, was die Haltbarkeit im Regal sichert und Premium-Signale sendet.

Nachfrage nach schlanken Dosen für unterwegs von Konsumenten der Generation Z

Schlanke Dosen unter 250 ml legen mit einem CAGR von 8,9 % rasant zu, angetrieben durch Social-Media-freundliche Ästhetik und den Wunsch nach Portionskontrolle.[3]Packaging World, "Die Verpackungsrevolution der Generation Z," packworld.com Oberflächenbehandlungen, taktile Lacke und Sondereditionsgrafiken steigern das Markenengagement und ermöglichen Preisaufschläge von 15–20 % pro Einheit. Der 9-oz-Aluminiumbecher von Ball Corporation bedient denselben Impuls und bietet eine recycelbare Alternative, die Einwegkunststoffe verdrängt.

Ausbau der Kapazitäten für chemisches Flasche-zu-Flasche-Recycling

Der Qualitätsverlust beim mechanischen Recycling treibt Investitionen in Depolymerisierungsverfahren wie JEPLANs Rewind-PET-Prozess voran, der unendliche Kreisläufe für lebensmittelechtes Harz ermöglicht. ExxonMobil investiert USD 200 Millionen in sein Werk in Baytown, um bis 2027 eine jährliche Kapazität für fortschrittliches Recycling von 1 Milliarde Pfund zu erreichen.[4]Exxon Mobil Corporation, "ExxonMobil erweitert Kapazitäten für fortschrittliches Recycling," investor.exxonmobil.com Die Skalierung löst drohende rPET-Engpässe und bringt Verarbeiter in Einklang mit EU-Vorschriften, die bis zum Ende des Jahrzehnts 30 % Recyclinganteil in Getränkeflaschen fordern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebühren der erweiterten Herstellerverantwortung (EPR), die Margen belasten | -0.8% | Nordamerika und Europa; Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatile Aluminiumprämien und Versorgungsengpässe | -0.6% | Global; starke Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg stört barrierebeschichtetes Kartonmaterial | -0.4% | Nordamerika und Europa; Australien als nächstes | Mittelfristig (2–4 Jahre) |

| Händlerverbote für Einweg-Sekundärkunststoffe | -0.3% | Europa führend; Nordamerika selektiv | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebühren der erweiterten Herstellerverantwortung (EPR), die Margen belasten

Fünf US-Bundesstaaten haben EPR-Gesetze erlassen, die bis 2031 90 % der Recyclingkosten am Straßenrand auf die Hersteller verlagern. Ökomodulierte Gebühren, die an die Recyclingfähigkeit des Designs geknüpft sind, können die Verpackungskosten um 2–3 % erhöhen, was die Getränkemargen komprimiert, während Unternehmen auf leichtere Mono-Material-Formate umrüsten. Die Navigation durch mehrere staatliche Produzentenverantwortungsorganisationen erhöht den Verwaltungsaufwand und das Risiko von Strafen bei Nichteinhaltung.

Volatile Aluminiumprämien und Versorgungsengpässe

Die Quartalsaufschläge schwankten 2024 um 15–25 %, da geopolitische Risiken auf Energiekostensteigerungen trafen. Die Suche von Novelis nach neuem Kapital unterstreicht den milliardenschweren Bedarf, die Walzkapazität zu erweitern, um die Nachfrage nach Dosenblech zu decken, die bis 2030 auf 10,5 Millionen Tonnen steigen soll. Kleinere Marken haben keine Verhandlungsmacht, um langfristige Verträge abzuschließen, sodass Lagerbestände steigen und Cashflows verwässert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe überholen traditionelle Formate

PET- und rPET-Flaschen dominierten 2025 mit einem Umsatzanteil von 70,80 %, was eine jahrzehntelange Ausrichtung auf Kosten, Klarheit und Linienkompatibilität widerspiegelt. Die Marktgröße für Verpackungen von Erfrischungsgetränken im PET-Segment entsprach 2025 USD 116,9 Milliarden und ist für eine stabile mittlere einstellige Expansion vorgesehen, da das Angebot an lebensmittelechtem rPET zunimmt. Avantiums PEF- und Danimers PHA-Pipelines stützen einen CAGR von 16,8 % für Biokunststoffe – heute eine Nische, die jedoch bereit ist, Premium-Kategorien mit überlegenen Barrierewerten und geringeren Lebenszyklusemissionen zu erschließen.

Sich verschiebende Markenziele, Netto-Null-Verpflichtungen und Quoten für Recyclinginhalte beschleunigen die rPET-Nutzung selbst in preissensiblen Märkten, wobei Indien bis 2025 30 % PCR vorschreibt. Aluminiumdosen profitieren von unbegrenzter Recyclingfähigkeit und einer europäischen Recyclingquote von 76,1 %, doch volatile Prämien belasten die Verarbeitungsmargen. Glas behält seinen Stellenwert in Craft-Linien, bringt jedoch Logistikstrafen mit sich, während Kartoninnovatoren darum kämpfen, PFAS-Beschichtungen vor bevorstehenden Verboten zu ersetzen.

Nach Produkttyp: Flaschen behaupten sich, schlanke Dosen legen zu

Flaschen dominierten 2025 mit einem Umsatzanteil von 58,45 % dank etablierter Blasformflotten, breiter SKU-Größen und großer Etikettierflächen. Die Marktgröße für Verpackungen von Erfrischungsgetränken im Flaschensegment soll bis 2031 USD 124,6 Milliarden überschreiten, unterstützt durch Barriereinnovationen, die leichtere Vorformlinge ermöglichen. Schlanke Aluminiumdosen legen jedoch mit einem CAGR von 8,42 % zu, da die Generation Z Portabilität und Instagram-taugliche Silhouetten über das Volumen stellt.

Händler schätzen die Regaleffizienz des Formats, und Marken erzielen bei identischen Füllmengen Preisaufschläge von bis zu 20 %. Kartons gewinnen in gekühlten Saftregalen Marktanteile, da Tetra Pak auf pflanzliche HDPE-Verschlüsse umstellt. Beutel bleiben in Schwellenmärkten unverzichtbar und bieten extrem kostengünstige Einstiegspunkte, auch wenn Öko-Steuern drohen.

Nach Kapazität: Einzelportionsformate definieren das Premium-Segment

Einzelportions-SKUs von 251–600 ml machten 2025 52,60 % des Verbrauchs aus und festigten ihren Status als globale Norm für Erfrischungsgetränke unterwegs. Innerhalb dieses Segments setzen Marken Schrumpffoliengrafikken und QR-Engagement ein, um sich in überfüllten Kühlregalen zu differenzieren. Mini-Formate unter 250 ml – insbesondere 200-ml-Glasflaschen und 222-ml-Schlankkdosen – verzeichnen einen CAGR von 9,05 %, der zwei Trends unterstreicht: zuckerbewusste Mäßigung und Premium-Genuss.

Familienpackungen über 1 L richten sich an preissensible Haushalte und Gastronomieketten; Coca-Colas deutsche Expansion fügt leistungsstarke Blasformmaschinen hinzu, um dieses Kernvolumensegment zu sichern. Das mittlere Volumensegment von 601 ml–1 L bietet einen Kompromiss aus Wert und Portabilität und ist in Regionen beliebt, in denen der Konsum im Auto noch hoch ist.

Nach Verschlusstyp: Smarte Verschlüsse schaffen Engagement

Schraub- und Sportdeckel hielten 2025 einen Umsatzanteil von 65,40 %, geschätzt für ihre Kosteneffizienz und universelle Kompatibilität mit Verschließlinien. Der Marktanteil für Verpackungen von Erfrischungsgetränken bei smarten, vernetzten Verschlüssen ist zwar gering, steigt jedoch rasch, angetrieben durch Südkoreas Etikettenverbot 2026, das Markenflächen auf Verschlüsse umlenkt. NFC- und QR-fähige Verschlüsse eröffnen Direktkanäle zum Verbraucher, verifizieren die Echtheit und ermöglichen gamifizierte Aktionen.

Vorschriften für befestigte Verschlüsse in der EU haben eine Welle von Formenwechseln ausgelöst, da Verarbeiter angebundene Scharniere entwickeln, die Hochgeschwindigkeitsbefüllung überstehen und sich dennoch nahtlos für das Recycling lösen. Kronkorken und Aufreißlaschen entwickeln sich schrittweise weiter und erhalten taktile Elemente, die Premium-Signale bei Energydrinks verstärken.

Nach Erfrischungsgetränkekategorie: Energydrinks treiben Differenzierung voran

Kohlensäurehaltige Erfrischungsgetränke behielten 2025 einen dominanten Umsatzanteil von 45,90 %, gestützt durch Reformulierungen zur Zuckerreduzierung und Geschmackserweiterungen. Die schneller wachsende Kraft liegt jedoch bei Energie- und Funktionsgetränken mit einem CAGR von 9,3 %. Ihr Koffein- und Nährstoffgehalt erfordert hervorragende Sauerstoffbarrieren, was Aluminium und mehrschichtiges PET zu den bevorzugten Behältern macht.

Trinkfertige Tees und Kaffees spiegeln diesen Aufwärtstrend mit Nitro-Infusionen wider, die Dosen benötigen, die Druckzyklen standhalten, während aromatisiertes Wasser auf minimalistische klare Flaschen setzt, um Reinheit zu signalisieren. Säfte navigieren durch ein Zuckersteuerminenfeld, indem sie Etiketten mit natürlichen Angaben mit PEF-beschichteten Kartons kombinieren, die Aromastoffe länger als Standard-PET bewahren.

Geografische Analyse

Der Umsatzanteil des asiatisch-pazifischen Raums von 42,60 % resultiert aus der wachsenden Kaufkraft der Mittelschicht, dichtem städtischen Einzelhandel und robusten Post-Consumer-PET-Rückgewinnungssystemen, die kostengünstige rPET-Kreisläufe ermöglichen. Japans PET-Sammelquote von 90 % versorgt inländische Verarbeiter, während China chemische Recyclinghubs subventioniert, um ehrgeizige Recyclinginhaltziele zu erreichen. Indiens EPR-Fahrplan intensiviert die Nachfrage nach flaschenqualitativem rPET und positioniert die Region als Vorreiter für die Skalierung der Kreislaufwirtschaft.

Der Nahe Osten verzeichnet bis 2031 den höchsten CAGR von 6,74 %, da Saudi-Arabien und die Vereinigten Arabischen Emirate lokale Dosenblech-Walzlinien und Getränkeanlagen im Rahmen von Ernährungssicherheitsagenden beschleunigt aufbauen. Junge Bevölkerungsgruppen tendieren zu Energydrinks in schlanken Dosen, was die Metallnachfrage trotz globaler Aluminiumpreisschwankungen stärkt. Staatliche Anreize für nachhaltige Industriecluster fördern zudem die Einführung von rPET-Vorformlingen in Abfüllanlagen des Golfkooperationsrats.

Nordamerika kämpft mit EPR-bedingten Kostengegenwinden und Engpässen bei Aluminiumblech, profitiert jedoch von Erstanwender-Handelsversuchen mit KI-gesteuerter Designsoftware, die die Entwicklungszeiten neuer SKUs verkürzt. Europa setzt weiterhin das regulatorische Tempo: Die Recyclingfähigkeitsvorschriften der Verpackungs- und Verpackungsabfallverordnung (PPWR) katalysieren Investitionen in monomaterielle Flexfolien und fortschrittliche Depolymerisierung. Südamerika erzielt stetige Zuwächse durch Brasiliens neue ALPLA-HDPE-Recyclinganlage und den steigenden Konsum von Funktionsgetränken unter städtischen Millennials. Afrika, noch in einem frühen Stadium, verzeichnet zweistelliges Volumenwachstum aufgrund von Urbanisierung und dem Ausbau der Kühlkettenlogistik, obwohl unzureichende Sammelinfrastruktur die rPET-Nutzung dämpft.

Wettbewerbslandschaft

Die Konsolidierung der Branche hat sich beschleunigt und eine konzentriertere, aber dennoch wettbewerbsintensive Arena hervorgebracht. Die Fusion von Amcor und Berry Global schafft einen Umsatztitan von USD 24 Milliarden, der gemeinsame Polymerwissenschaft und globale Verarbeitungskapazitäten nutzt, um jährliche Synergien von USD 650 Millionen zu erschließen. Ball Corporation festigt seine Aluminiumdominanz durch die Übernahmen von Alucan und Florida Can Manufacturing, steigert die Lieferungen 2023 auf 107 Milliarden Einheiten und verfolgt einen Netto-Null-Fahrplan mit dem Ziel von 85 % Recyclinganteil bis 2030.

Innovationsorientierte Disruptoren monetarisieren bahnbrechende Chemien: Avantiums PEF-Plattform gewinnt Getränkepiloten in acht europäischen Ländern, und JEPLAN lizenziert die Rewind-PET-Technologie weltweit. Mittelständische Spezialisten wie Tetra Pak und Crown verfeinern Smart-Pack-Fähigkeiten und integrieren QR-Codes auf Verschlüssen für die Herkunftsverfolgung. Die Wettbewerbsintensität hängt nun von drei Vektoren ab: Zugang zu lebensmittelechtem PCR-Ausgangsmaterial, Beherrschung von Hochbarriere-Biopolymeren und digitalen Engagement-Toolkits.

Kleinere regionale Verarbeiter navigieren durch steigende Compliance-Kosten und volatile Metalleinstandspreise, indem sie sich auf Nischenverpackungen spezialisieren – Retortenbeutel, aseptische Kartons oder geprägtes Glas – für Craft-Limonaden und Boutique-Energymischungen. Erstanwender-Patentportfolios im Bereich chemisches Recycling und CO₂-negative Polymere erhöhen die Kapitalbarrieren für Späteinsteiger, während Skalenvorteile bei der Harzbeschaffung und Logistik die etablierten Anbieter stärken.

Marktführer im Bereich Verpackungen von Erfrischungsgetränken

Amcor PLC

Toyo Seikan Group Holdings Ltd

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Anheuser-Busch verpflichtete sich zu USD 300 Millionen für US-Anlagen und erweiterte sein Modell des Technical Excellence Center sowie die Mitarbeiterschulung.

- Februar 2025: Amcor schloss seine USD 8,4 Milliarden schwere Aktientauschfusion mit Berry Global ab und schuf damit einen globalen Marktführer für flexible und starre Verpackungen.

- Februar 2025: Ball Corporation übernahm Florida Can Manufacturing, um sein nordamerikanisches Aluminiumdosennetzwerk zu stärken.

- Januar 2025: ALPLA nahm HDPE-Recyclingbetriebe in Brasilien auf und stärkte damit die Kreislaufwirtschaftsinfrastruktur in Südamerika.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Erfrischungsgetränkeverpackungen als alle Primärbehälter, Flaschen, Dosen, Kartons, Beutel, Bag-in-Box und aufkommende Smart Closures, die an Markeninhaber oder Abfüller für kohlensäurehaltige Erfrischungsgetränke, Energy- und Functional Drinks, Säfte, RTD-Tee und -Kaffee sowie aromatisiertes oder abgefülltes Wasser verkauft werden. Die Definition umfasst starre und flexible Formate aus PET/rPET, anderen Kunststoffen, Metall, Glas, Karton und kompostierbaren Folien, die das Getränk direkt schützen und die Markengrafik tragen.

Ausschluss aus dem Geltungsbereich: Verpackungen für alkoholische Getränke, Milchgetränke und äußere Wellpappe-Transportverpackungen liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Material

- Kunststoff (PET, rPET, HDPE, Biokunststoffe)

- Metall (Aluminium, Stahl)

- Glas

- Papier und Karton

- Flexible und kompostierbare Folien

- Nach Produkttyp

- Flaschen

- Dosen

- Kartons und aseptische Bricks

- Beutel und Sachets

- Bag-in-Box / Ausgabeverpackungen

- Nach Kapazität

- Weniger als 250 ml

- 251–600 ml

- 601 ml–1 L

- Familienpackungen über 1 L

- Nach Verschlusstyp

- Schraub- und Sportdeckel

- Kronkorken und Aufreißlaschen

- Aufsteckdeckel / Druckverschlüsse

- Smarte / vernetzte Verschlüsse

- Nach Erfrischungsgetränkekategorie

- Kohlensäurehaltige Erfrischungsgetränke

- Säfte und Nektare

- Energie- und Funktionsgetränke

- Trinkfertige Tees und Kaffees

- Aromatisiertes und kohlensäurehaltiges Wasser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verpackungskonverter in Asien, PET-Harzlieferanten am Golf, Betreiber von Recyclingsystemen in Europa sowie Beschaffungsmanager bei regionalen Abfüllern in Nord- und Südamerika. Diese Gespräche verfeinerten die Konversionsausbeuten, validierten die Verschiebungen im Behältermix hin zu rPET und Slim Cans und beurteilten die wahrscheinliche Preisweitergabe nach der Einführung von Pfandrückgabepflichten.

Desk Research

Wir begannen mit Handelsstatistiken von UN Comtrade und Eurostat, um grenzüberschreitende Ströme von PET-Vorformlingen, Aluminiumdosenrümpfen und Glasbehältern zu verstehen. Frei zugängliche Verbrauchsdaten aus der WHO Global Dietary Database, dem USDA und Euromonitor Passport halfen dabei, den Pro-Kopf-Konsum von Erfrischungsgetränken zu benchmarken, während Materialumrechnungsfaktoren anhand technischer Artikel auf ScienceDirect verifiziert wurden. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen von Behälterlieferanten lieferten durchschnittliche Verkaufspreise und aktuelle Kapazitätserweiterungen. Abonnementressourcen wie D&B Hoovers und Dow Jones Factiva lieferten Finanzdaten und Deal-Aktivitäten, die die Marktanteile kontextualisierten. Diese Quellen veranschaulichen die von uns geprüften Sekundärquellen, ohne sie zu erschöpfen.

Marktgrößenbestimmung und Prognose

Wir wendeten ein Top-down-Nachfragepoolmodell an: Der nationale Erfrischungsgetränkekonsum (Liter) wurde mit Behälterdurchdringungsquoten und durchschnittlichen Füllvolumina multipliziert und anschließend mithilfe länderspezifisch gewichteter ASPs monetarisiert. Ausgewählte Bottom-up-Gegenprüfungen, wie PET-Vorformlinglieferungen, Aluminiumdosenrumpfproduktion und Stichproben zur Auslastung von Glasschmelzöfen, halfen dabei, Lücken zu schließen. Zu den wichtigsten Variablen zählen die Entwicklung der PET-Recyclingquoten, Trends bei Aufschlägen für Dosenblech, das Mengenwachstum bei Erfrischungsgetränken, regulatorische Ziele für Recyclinganteile sowie sich wandelnde Formatpräferenzen für den Außer-Haus-Konsum. Eine multivariate Regression mit PET-Preis, BIP pro Kopf und gesundheitsgetriebener Kategoriesubstitution bildet die Grundlage der Prognose für 2025 bis 2030.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse durchlaufen drei Prüfebenen: Varianzanalyse gegenüber historischen Kennzahlen, Peer-Review durch einen leitenden Analysten und eine abschließende Plausibilitätsprüfung vor der Veröffentlichung. Wir aktualisieren den Datensatz alle zwölf Monate, mit Zwischenaktualisierungen, wenn politische Veränderungen oder bedeutende Kapazitätsankündigungen die Ausgangsbasis verschieben.

Warum Mordors Ausgangsbasis für Erfrischungsgetränkeverpackungen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereichsgrenzen, Preisanker und Aktualisierungsrhythmen wählen. Durch die Abstimmung von Behälterdefinitionen mit Getränkekategorie-Aufteilungen und die jährliche Neuberechnung der Preise für jedes Material reduzieren wir diese Fehlerquellen.

Wesentliche Treiber von Abweichungen gegenüber anderen Studien umfassen den Ausschluss flexibler Beutel, reine Zählungen starrer Behälter, die Verwendung von Großhandels- statt Herstellerpreisen sowie Einfachvariablen-CAGR-Prognosen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 165,1 Mrd. (2025) | Mordor Intelligence | - |

| USD 154,4 Mrd. (2025) | Regional Consultancy A | Schließt flexible Beutel aus; begrenztes Länder-Set |

| USD 87,0 Mrd. (2024) | Global Consultancy B | Zählt nur starre Kunststoff- und Glasbehälter; keine Handelsflusskorrektur |

| USD 90,0 Mrd. (2025) | Industry Analyst C | Verwendet Großhandelspreise; geradlinige CAGR-Prognose |

Insgesamt zeigt der Vergleich, dass Mordors mischungssensitiver Geltungsbereich, der Dual-Ansatz bei der Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Verpackungen von Erfrischungsgetränken derzeit?

Der Markt erzielte 2026 einen Umsatz von USD 173,39 Milliarden und wächst weiter.

Welche Wachstumsrate wird für den Markt für Verpackungen von Erfrischungsgetränken bis 2031 prognostiziert?

Der Branchenumsatz soll mit einem CAGR von 5,02 % wachsen und bis 2031 USD 221,56 Milliarden erreichen.

Welches Verpackungsmaterial hat den größten Anteil bei Erfrischungsgetränkeanwendungen?

Kunststoffflaschen führen mit 70,80 % des globalen Umsatzes, unterstützt durch Recyclingfähigkeit und gut etablierte Abfüllanlagen.

Welche Region soll das stärkste Wachstum bei Verpackungen für Erfrischungsgetränke verzeichnen?

Der Nahe Osten soll bis 2031 mit einem CAGR von 6,74 % wachsen, angetrieben durch junge Bevölkerungsgruppen und Anreize für die lokale Fertigung.

Warum gewinnen schlanke Aluminiumdosen bei Verpackungen für Erfrischungsgetränke an Beliebtheit?

Die Nachfrage der Generation Z nach portionskontrollierten, optisch markanten Verpackungen treibt schlanke Dosen unter 250 ml auf einen CAGR von 8,42 %.

Seite zuletzt aktualisiert am: