Marktgröße und Marktanteil für alkoholische Getränkeverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

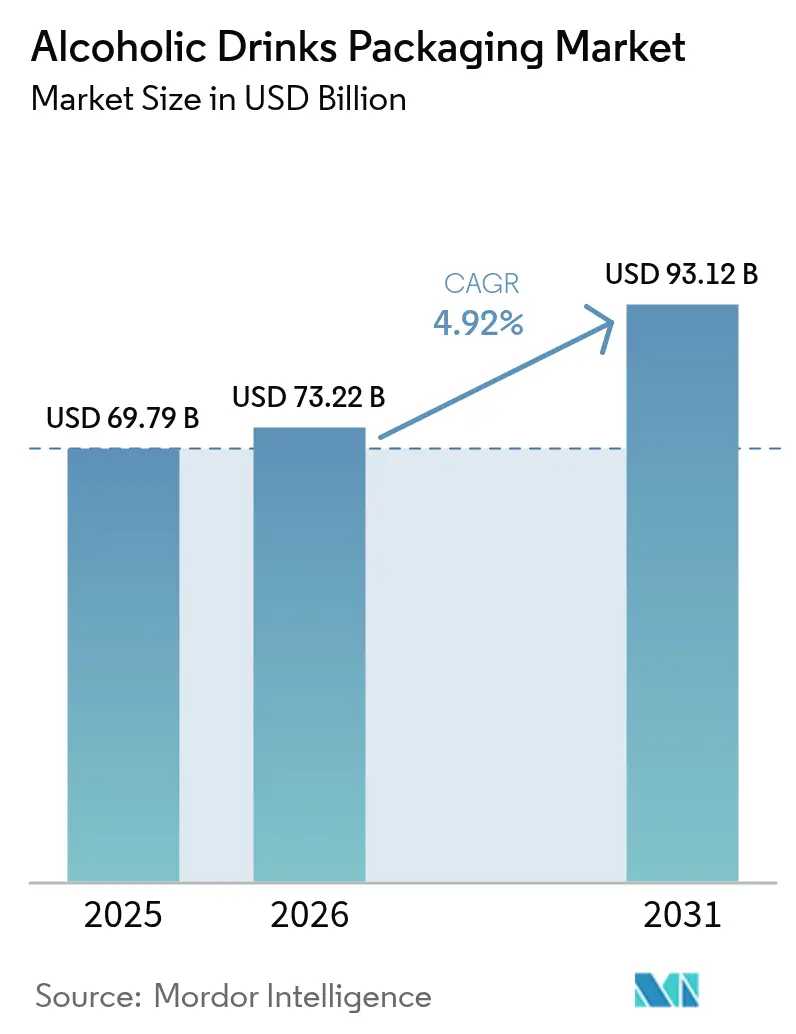

| Marktgröße (2026) | 73.22 Milliarden US-Dollar |

| Marktgröße (2031) | 93.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für alkoholische Getränkeverpackungen von Mordor Intelligence

Die Marktgröße für alkoholische Getränkeverpackungen wird im Jahr 2026 auf 73,22 Milliarden USD geschätzt, ausgehend von einem Wert von 69,79 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 93,12 Milliarden USD zeigen, und wächst mit einer CAGR von 4,92 % über den Zeitraum 2026–2031. Steigende Ausgaben der Mittelschicht in der Asien-Pazifik-Region, zunehmende Nachhaltigkeitsvorschriften sowie die Premiumisierung von Craft-Spirituosen und Weinen unterstützen diesen Aufwärtstrend. Glas bleibt das Fundament hochwertiger Kategorien, während Aluminiumdosen zunehmend an Boden gewinnen, da Brauereien und Destillerien leichte, recycelbare Formate bevorzugen. Innovation verlagert sich ins Unternehmen, da digitale Dosendruckplattformen die Vorlaufzeiten verkürzen und limitierte Auflagen ermöglichen, die saisonale Marketingkampagnen ankurbeln. Gleichzeitig belegen geschlossene Nachfüll-Kreislauflösungen, dass Kreislaufmodelle den Verpackungsabfall um bis zu 85 % reduzieren und gleichzeitig die Logistikkosten senken können.

Wichtigste Erkenntnisse des Berichts

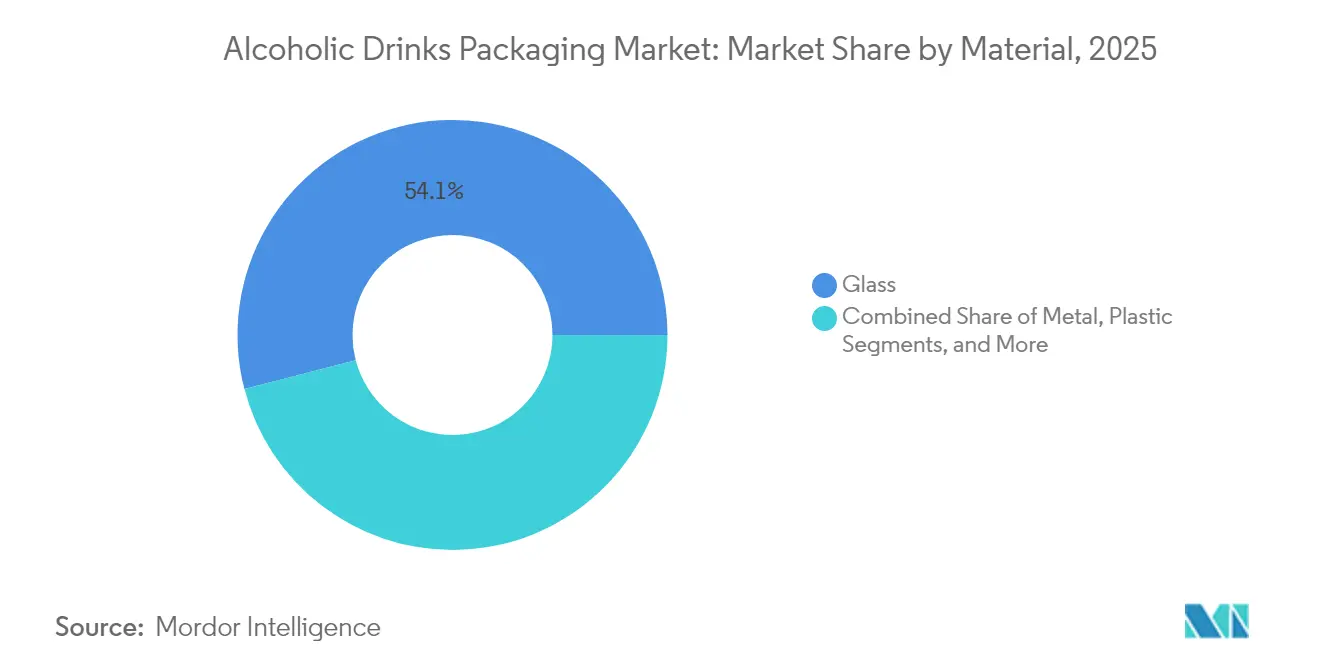

- Nach Material führte Glas den Markt für alkoholische Getränke mit einem Marktanteil von 54,05 % im Jahr 2025 an, während Metallverpackungen voraussichtlich mit einer CAGR von 6,35 % bis 2031 wachsen werden.

- Nach Verpackungsart entfielen Flaschen auf einen Anteil von 58,20 % an der Marktgröße für alkoholische Getränke im Jahr 2025; Metalldosen werden voraussichtlich mit einer CAGR von 7,05 % bis 2031 wachsen.

- Nach Produktsegment entfiel Bier auf 41,20 % des Umsatzes im Jahr 2025, während Spirituosen voraussichtlich eine CAGR von 7,45 % bis 2031 verzeichnen werden.

- Nach Vertriebskanal hielten Außer-Haus-Einzelhandelskanäle einen Anteil von 61,85 % im Jahr 2025, und der Duty-Free-Umsatz soll bis 2031 mit einer CAGR von 6,4 % steigen.

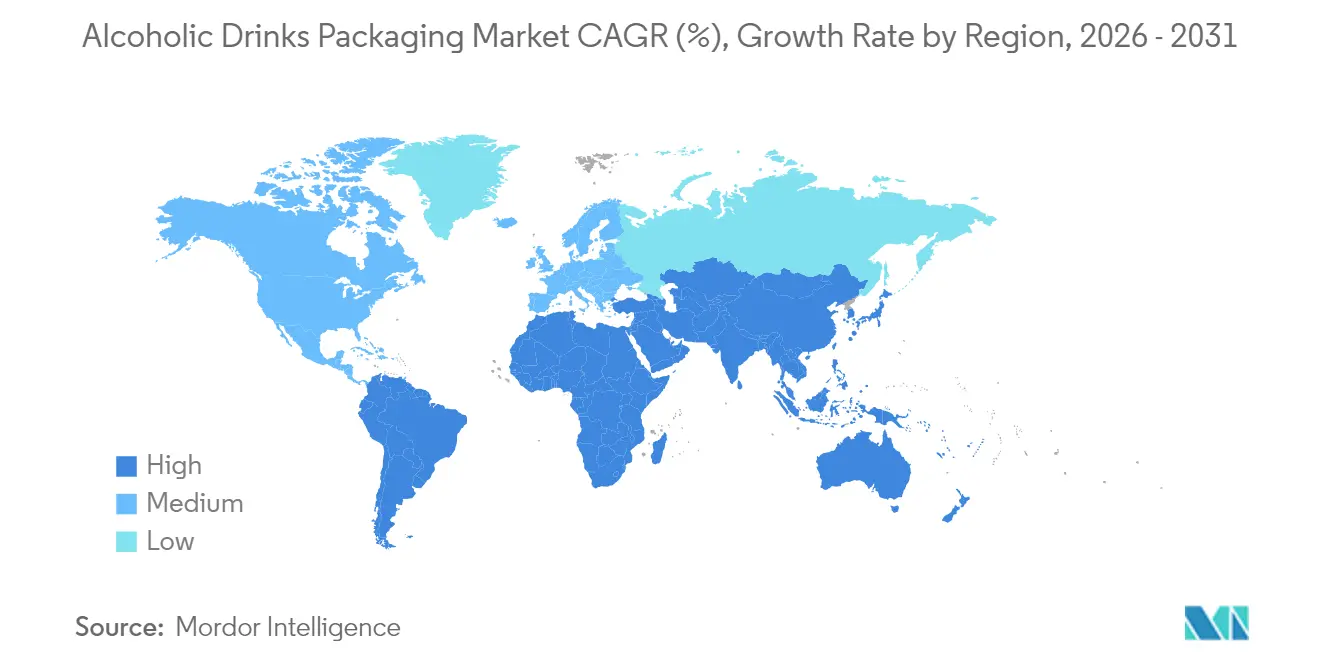

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 39,10 %, aber die Asien-Pazifik-Region soll im Zeitraum 2026–2031 mit einer CAGR von 7,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für alkoholische Getränkeverpackungen

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes verfügbares Einkommen in Entwicklungsländern | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungen | +1.2% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierung alkoholischer Getränke treibt hochwertige Behälter voran | +1.0% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasante Expansion von Ready-To-Drink-Alkoholgetränken | +1.1% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Brauereien hin zu unternehmensinternen digitalen Dosendruckplattformen | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung von nachfüllbaren Spirituosen-Behältern in hochzollpflichtigen Märkten | +0.4% | Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Verpackungen

Erweiterte Herstellerverantwortungssysteme decken nun mehr als 60 % des europäischen Getränkeumsatzes ab und treiben die schnellere Erfassung von Glasscherben voran.[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle 2024/1234," ec.europa.euDiageo investierte im Jahr 2024 16 Millionen GBP (20,3 Millionen USD), um eine papierbasierte Spirituosenflasche zu kommerzialisieren, mit dem Ziel von 100 Millionen Einheiten bis 2030.[2]Diageo, "Jahresbericht 2024," diageo.com Bacardi kooperierte mit Encirc an einem wasserstoffbetriebenen Ofen, der die Glasproduktionsemissionen um 90 % pro Tonne senkt. Das Behältersystem von EcoSpirits, das bereits in 15 Märkten aktiv ist, eliminiert Einwegglas und reduziert den Abfall um 85 % pro Liter. Pernod Ricard verzeichnete 2025 einen Anstieg von 23 % beim Einsatz von Glas mit Recyclinganteil, gesichert durch langfristige Glasscherbenverträge. Diese Schritte verdeutlichen, wie Umweltkonformität nun eng mit Markenbildung und Kosteneffizienz verknüpft ist.

Rasante Expansion von Ready-To-Drink-Alkoholgetränken

RTD-Cocktails übertrafen jede andere Kategorie mit einem Wachstum von 18 % im Jahr 2024. Aluminiumdosen eroberten einen Marktanteil von 92 % dank ihrer Portabilität und einer Haltbarkeit von 12 Monaten.[3]IWSR Drinks Market Analysis, "Ready-to-Drink-Cocktails 2024," theiwsr.comAluminiumdosen eroberten einen Marktanteil von 92 % dank ihrer Portabilität und einer Haltbarkeit von 12 Monaten. Die RTD-Linie Captain Morgan von Diageo verwendete digital bedruckte 330-Milliliter-Schlankkdosen, wodurch die Einrichtungskosten um 40 % gesenkt und Auflagen von nur 10.000 Einheiten ermöglicht wurden. Ein ähnlicher Schwung ist in Japan und Südkorea zu beobachten, wo Suntory und Lotte Chilsung dosierte Highballs und Soju-Getränke eingeführt haben, die auf den lokalen Geschmack zugeschnitten sind. Die behördliche Aufmerksamkeit gilt weiterhin Lebensmittelkontaktauskleidungen und Zutatenangaben, doch die Einhaltung der Vorschriften ist angesichts der relativ engen Margen der Kategorie handhabbar.

Premiumisierung alkoholischer Getränke treibt hochwertige Behälter voran

Luxusspirituosen sind auf maßgeschneiderte Verpackungen angewiesen, um Einzelhandelsaufschläge von 2 bis 8 USD pro Einheit zu rechtfertigen. Die Kosten für den Louis-XIII-Karaffe von Rémy Cointreau stiegen 2024 aufgrund der Verwendung von mundgeblasenem Kristall und serialisierten Verschlüssen um 15 %. Die Exporte von Einzelmalt-Whisky stiegen im selben Jahr um 9 %, wobei aufwändige Flaschen für 68 % des Wertzuwachses verantwortlich waren. Handwerkliche Destillerien folgen diesem Trend, indem sie haptische Oberflächen und zertifizierte Korkverschlüsse einsetzen, die ihre Traditionspositionierung unterstreichen. Premium-Weingüter verwenden jetzt leichteres Glas – von 500 Gramm auf 350 Gramm reduziert – und helfen ihnen damit, Kohlenstoffziele zu erreichen und gleichzeitig hochwertige Merkmale beizubehalten.

Steigendes verfügbares Einkommen in Entwicklungsländern

Die privaten Konsumausgaben Indiens stiegen 2024 um 7,2 % und hoben die städtischen Alkoholausgaben um 11 %. Das Pro-Kopf-Verfügbarkommen in China stieg um 6,1 % und befeuerte die Nachfrage nach importiertem Premium-Wein. Der brasilianische Getränkemarkt expandierte volumenmäßig um 5,8 %, da die Verbraucher von Großmengen auf markenbezogene Einzelportionen umstellten. Lieferanten reagierten mit Kapazitätsausbau: Ball eröffnete ein Werk in Madhya Pradesh mit einer Kapazität von 1,2 Milliarden Dosen pro Jahr, und Verallia nahm eine 400-Millionen-Flaschen-Linie in Jacareí in Betrieb, um regionale Destillerien zu unterstützen. Diese lokalisierten Investitionen verkürzen die Vorlaufzeiten, senken die Frachtkosten und entsprechen den steigenden Erwartungen der Mittelschicht.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwankende Rohstoff- und Energiekosten | -0.9% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltverpackungs-Compliance-Kosten | -0.5% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an Aluminiumdosenkörpern durch Wettbewerb mit EV-Batterien | -0.7% | Global, gravierend in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-Vorschriften für digitale Produktpässe erhöhen die Etikettierkomplexität | -0.3% | Europa und exportierende Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoff- und Energiekosten

Aluminium kostete 2024 durchschnittlich 2.420 USD pro Tonne, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht und den Dosenmargendruck erhöht.[4]Londoner Metallbörse, "Aluminiumpreisdaten 2024," lme.comEuropäische Erdgaspreiserhöhungen erhöhten die Glasproduktionskosten um 18 %, was zu Zuschlägen von 0,08 bis 0,12 EUR pro Flasche führte. PET-Harz wurde aufgrund der Volatilität der Rohölpreise zwischen 950 und 1.180 USD pro Tonne gehandelt. Ball absorbierte trotz Absicherung 340 Millionen USD an zusätzlichen Rohstoffausgaben. Als Reaktion darauf elektrifizieren Glashersteller Öfen; Ardaghs wasserkraftbetriebener schwedischer Standort senkte die Kosten pro Tonne um 22 %. CO₂-Zertifikate im Rahmen des EU-ETS fügten 2024 sowohl Glas als auch Aluminium 15 EUR pro Tonne hinzu, was den Zusammenhang zwischen Energiepolitik und Verpackungswirtschaft unterstreicht.

Mangel an Aluminiumdosenkörpern durch Wettbewerb mit EV-Batterien

EV-Batterien verbrauchten 2024 1,8 Millionen Tonnen Aluminium und verknappten damit das Angebot an gewalzten Produkten. Die Vorlaufzeiten in Nordamerika stiegen von sechs auf 14 Wochen, was saisonale Biermarkteinführungen verzögerte. Die Batterienachfrage soll bis 2030 jährlich um 23 % steigen, was potenziell zu einem Defizit von 4,5 Millionen Tonnen bei Dosenblech führt. Crown meldete einen Rückgang der Dosenlieferungen um 9 % aufgrund von Engpässen und Lagerabbau bei Kunden. Langfristige Verträge bieten teilweise Abhilfe; Ball ist im Rahmen eines 2024 in Kraft getretenen 10-Jahres-Vertrags mit Alcoa bei 150.000 Tonnen pro Jahr gebunden. Recycling ist entscheidend; die US-amerikanische Rückgewinnungsquote für Aluminiumdosen verbesserte sich 2024 auf 52 %, liegt aber immer noch hinter der europäischen Quote von 75 % zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Glas behält Prestige, während Metall schnell skaliert

Glas hielt 54,05 % des Umsatzes im Jahr 2025 und festigte damit seine Dominanz in Wein- und Hochwertigspirituosensegmenten, wo Inertheit und Markentradition wesentliche Faktoren sind. Der Markt für alkoholische Getränkeverpackungen verzeichnet ein beschleunigtes Wachstum bei Metall, wobei Aluminium bis 2031 voraussichtlich eine CAGR von 6,35 % erzielen wird, angetrieben durch den Aufstieg von RTD-Cocktails, Dosenwein und leichten Craft-Bier-Einführungen. Die frühere CAGR von Metall von 5,9 % im Zeitraum 2020 bis 2024 dient nun als Sprungbrett für eine schnellere Einführung, da Brauereien den Digitaldruck integrieren.

Der Einsatz von Glas mit Recyclinganteil betrug in Verallia's europäischen Öfen im Jahr 2024 durchschnittlich 58 % und verringerte damit den Kostendruck bei Inputs, während gleichzeitig Öko-Kennzeichnungsanforderungen erfüllt wurden. Papier- und biobasierte Verbundwerkstoffe bleiben experimentell, doch Diageos Ziel von 100 Millionen Papierflaschen bis 2030 deutet auf zukünftigen Auftrieb hin. Kunststoff hinkt aufgrund von Barrieregrenzen hinterher, obwohl Beutel und Kleinflaschen kleine Nischen schaffen, in denen Bruchsicherheit die Tradition übertrumpft. Der regulatorische Fokus liegt auf Lebenszyklusanalysen, wie in ISO 14044 dargelegt, was Marken dazu veranlasst, Umweltproduktdeklarationen zu veröffentlichen. Lieferanten, die in der Lage sind, Kohlenstoffdaten zu validieren und eine stabile Versorgung mit Glasscherben sicherzustellen, sind am besten positioniert, da die Nachhaltigkeitsberichterstattung strenger wird.

Nach Verpackungsart: Flaschen dominieren, aber Dosen legen zu

Flaschen trugen 58,20 % zum Umsatz im Jahr 2025 bei, getragen von etablierten Wein- und Premium-Bier-Normen, die Glasästhetik und erzählende Etiketten bevorzugen. Metalldosen hingegen sollen eine CAGR von 7,05 % verzeichnen und gehen über Bier hinaus in Spirituosen und Wein über, da Verbraucher praktische Unterwegsoptionen suchen. Handwerkliche Brauereien führten hausinternes Digitaldruckverfahren ein, das die Vorlaufzeiten für Grafiken von acht Wochen auf zwei Tage verkürzte und 5.000-Einheiten-Sonderedition ermöglichte, die für Aufsehen in Brauereiläden sorgen.

Beutel halten einen Anteil von unter 3 %, wachsen aber im E-Commerce, wo leichtere Sendungen die Bruchkosten um 40 % senken. Bag-in-Box und nachfüllbare Behälter bedienen den Bedarf im Außer-Haus-Bereich und Duty-Free-Exklusivprodukte und stärken damit Kreislaufversorgungsmodelle. Ardagh verzeichnete einen Anstieg von 12 % bei Metall-Weindobenlieferungen, insbesondere bei australischen Marken, die auf Festival-Verkäufe abzielen. Pfandrückgabesysteme belohnen das Recycling und verbinden Verbraucherkomfort mit regulatorischen Anreizen. ISO-11683-Recyclierbarkeitsnormen beeinflussen jetzt die Regalzuteilungen des Einzelhandels, da Ketten leicht sortierbare Formate verlangen.

Nach Produkt: Bier führt noch, Spirituosen wachsen am schnellsten

Bier entfiel auf 41,20 % des Umsatzes im Jahr 2025, unterstützt durch hohen Volumenkonsum in reifen Volkswirtschaften und steigenden Absatz in asiatisch-pazifischen Städten. Spirituosen, angekurbelt durch Premiumisierung und RTD-Innovationen, sollen mit einer CAGR von 7,45 % wachsen – dem schnellsten Tempo im Markt für alkoholische Getränkeverpackungen. Aluminiumdosen-Cocktails in tragbarer 330-Milliliter-Größe sicherten 2024 einen RTD-Formatanteil von 92 % und unterstrichen die Rolle von Metall bei neuen Produkteinführungen.

Wein bleibt stabil, diversifiziert aber die Formate; Dosenwein entfiel 2024 auf 6 % des Kategorieumsatzes, doppelt so viel wie im Jahr 2022. Hard Seltzer ging in Nordamerika um 8 % zurück, während Premium-Spirituosen die Nachfrage durch höherprozentige RTDs abschöpften. Pernod Ricard erhöhte die Verpackungsausgaben um 14 %, um maßgeschneidertes Glas mit geprägten Oberflächen zu beschaffen, die den Ursprung authentifizieren und Fälschungen abschrecken. Regulatorische Leitplanken bei der Zutatenoffenlegung und Gesundheitswarnungen prägen weiterhin den Etikettenplatz und veranlassen Designanpassungen, ohne das Wachstum zu hemmen.

Nach Vertriebskanal: Außer-Haus-Dominanz trifft auf Duty-Free-Wiederbelebung

Außer-Haus-Kanäle entfielen auf 61,85 % des Umsatzes im Jahr 2025 und festigten die Stärke des Supermarkthandels sowie die Beständigkeit der während der Pandemie-Beschränkungen etablierten Heimkonsumgewohnheiten. Der Duty-Free-Bereich soll mit einer CAGR von 6,4 % wachsen, da sich der Passagierverkehr auf das Niveau von 2019 erholt und Flughäfen exklusive Premium-Spirituosensortimente zusammenstellen.

Gastronomiekanäle erholen sich, stehen aber weiterhin vor Arbeitskräftemangel und höheren Betriebskosten, die die Eröffnung neuer Standorte einschränken. E-Commerce mit einem Anteil von unter 10 %, aber zweistelligem Wachstum, profitiert von Direct-to-Consumer-Plattformen und kuratierten Box-Abonnements, die Experimentierfreude fördern. Bruchbedenken treiben die Nachfrage nach Beuteln, leichtem Glas und zweckgebundenen Sekundärverpackungen an, die Retouren von 4 % auf 1 % senken. Der Online-Umsatz von Diageo stieg 2024 auf 8 % des Nettoumsatzes, wobei Dosen und Beutel aufgrund geringerer Paketgewichte überproportional vertreten waren. Die Altersverifikation bleibt zentral für die Compliance und treibt Investitionen in digitale Ausweiskontrollen und manipulationssichere Lieferprozesse an.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 39,10 %, angetrieben durch Craft-Bier-Innovationen, Premium-Spirituoseneinführungen und strenge Pfandrückgabevorschriften, die hohe Recyclingquoten fördern. Das Wachstum wird jedoch bis 2031 auf eine bescheidene CAGR von 3,95 % projiziert, da die Kategorienreife die Einheitsexpansion bremst, während ein Premium-SKU-Mix die Margen verbessert. Europa trug 2025 32,40 % bei und steht unter Druck durch rückläufige deutsche Biermengen, zeigt aber Resilienz bei französischen und italienischen Weinverpackungen sowie bei osteuropäischen Spirituosenverkäufen. Der ab 2027 geltende digitale EU-Produktpass ermutigt Lieferanten, Blockchain-Rückverfolgbarkeit und QR-Code-Etiketten einzuführen, die den Recyclinganteil und die Entsorgungsoptionen detaillieren. O-I begann mit dem Einsatz von Elektroöfen in Polen und Spanien, halbierte damit die Emissionen pro Tonne und unterstützte regionale Compliance-Anforderungen.

Die Asien-Pazifik-Region soll mit einer CAGR von 7,95 % wachsen – die schnellste unter den Märkten für alkoholische Getränkeverpackungen – da China und Indien urbanisieren und die Einkommen steigen. Die Asiatische Entwicklungsbank prognostiziert bis 2030 eine Mittelschicht von 3,5 Milliarden Menschen, was die Nachfrage nach Premium-Verpackungen unterstützen soll. Das neue indische Werk von Ball wird jährlich 1,2 Milliarden Dosen liefern, was eine Lokalisierungsstrategie zur Senkung der Frachtkosten und Verkürzung der Vorlaufzeiten widerspiegelt. Südostasien profitiert auch von Crowns kambodschanischer Expansion, die 30 % Kapazität hinzufügt, um das RTD-Wachstum in der Region zu decken.

Brasilien und Argentinien sind die dominierenden Länder, trotz Währungsgegenwind, der die Kosten für importiertes Aluminium und Glas erhöht. Verallia steigerte die Glaslieferungen um 9 % an lateinamerikanische Destillerien, die Premium-Exportflaschen suchen. Naher Osten und Afrika liegen unter 5 %, aber die Vereinigten Arabischen Emirate und Südafrika zeigen Dynamik bei Premium-Spirituosen im Duty-Free- und Expatriate-Einzelhandel. Infrastrukturinvestitionen zur Stärkung von Kühlketten und Recyclingsystemen sind im Gange und offenbaren langfristiges Potenzial für Kreislaufverpackungsmodelle. Der regulatorische Fokus auf Zutatenetikettierung und Alterskontrollen weitet sich aus und harmonisiert die regionale Compliance mit internationalen Standards für Exporteure.

Regulatorisches Umfeld

In Europa trat die Verpackungs- und Verpackungsabfallverordnung, Verordnung (EU) 2025/40, am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026. Sie verschärft die Vorschriften für Verpackungsdesign, Kommunikation zur Abfalltrennung und Datenanforderungen über verschiedene Getränkeformate hinweg. Die PPWR führt harmonisierte Kennzeichnungsanforderungen ein (piktogrammbasiert, an die Materialzusammensetzung gekoppelt), was den Aufwand für Neugestaltung und Änderungskontrolle bei Flaschen, Dosen und Mehrfachverpackungen für alkoholische Getränke erhöht, die in mehreren EU-Mitgliedstaaten vertrieben werden.

In den Vereinigten Staaten bleiben Kennzeichnung und die Einhaltung von Pfandregelungen für Behälter zentrale Berührungspunkte bei Verpackungen. Im Januar 2025 leitete das Alcohol and Tobacco Tax and Trade Bureau (TTB) ein Regelsetzungsverfahren ein, um standardisierte Verbraucherinformationsfelder vorzuschreiben – ein Konzept im Stil eines „Alcohol Facts“-Etiketts, das die Bedeutung des Managements der Etikettenfläche und der Drucklexibilität erhöht. Auf Bundesstaatenebene wirken sich Anforderungen von Pfandrückgabeprogrammen wie die California CRV-Kennzeichnung für Wein- und Spirituosenbehälter (gültig ab 1. Juli 2025) auf die Steuerung von Gestaltungselementen und die SKU-Differenzierung für Marken aus, die über Bundesstaatsgrenzen hinweg verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen und Zwischenprodukten (Altglas, Quarzsand/Soda, Aluminiumblech für Dosen und Deckel, PET/Kunststoffe, Karton, Farben/Beschichtungen und Verschlüsse) und geht über in die Verpackungsverarbeitung (Glasöfen und Formgebung, Dosenherstellung, Kartonverarbeitung sowie Etikettierung/Dekoration). Sie erstreckt sich weiter über Abfüllung, Sekundärverpackung, Palettierung und Distribution in den Einzelhandel außerhalb der Gastronomie, den On-Trade/HoReCa-Bereich, den E-Commerce und Duty-Free-Kanäle. Compliance- und Nachhaltigkeitsanforderungen erstrecken sich zunehmend als Datenebenen über die gesamte Kette, einschließlich der Bilanzierung von Recyclinganteilen, der Harmonisierung der Verpackungskennzeichnung und der Produktrückverfolgbarkeit. Dies zwingt Verarbeiter und Markeninhaber dazu, Spezifikationskontrolle, Verifizierung und Berichterstattung neben der physischen Lieferkette zu integrieren.

Regionalisierung und Portfoliostrategien verändern zudem die Abläufe, um Vorlaufzeiten und die Abhängigkeit von importierten Verpackungen für schwere Formate zu verringern. Erweiterungen des Lagerverpackungsangebots, etwa dass Ardagh Glass Packaging-North America neue Spirituosenflaschenformate in sein Portfolio aufnimmt, verbessern den Zugang zu konformen Behältern für mittelgroße und handwerkliche Produzenten ohne maßgefertigte Werkzeuge. Innovationen wie hausinterner digitaler Dosendruck verkürzen zudem die Zyklen von Design bis Regal weiter. Kreislaufsysteme fügen einen Rücklauflogistikbereich hinzu, wobei wiederbefüllbare Modelle wie wiederverwendbare Kistensysteme und Pfandrückgabeprogramme den Bedarf an robusten Spezifikationen für Sammlung, Sortierung und wiederverwendungsfähige Verpackungen erhöhen.

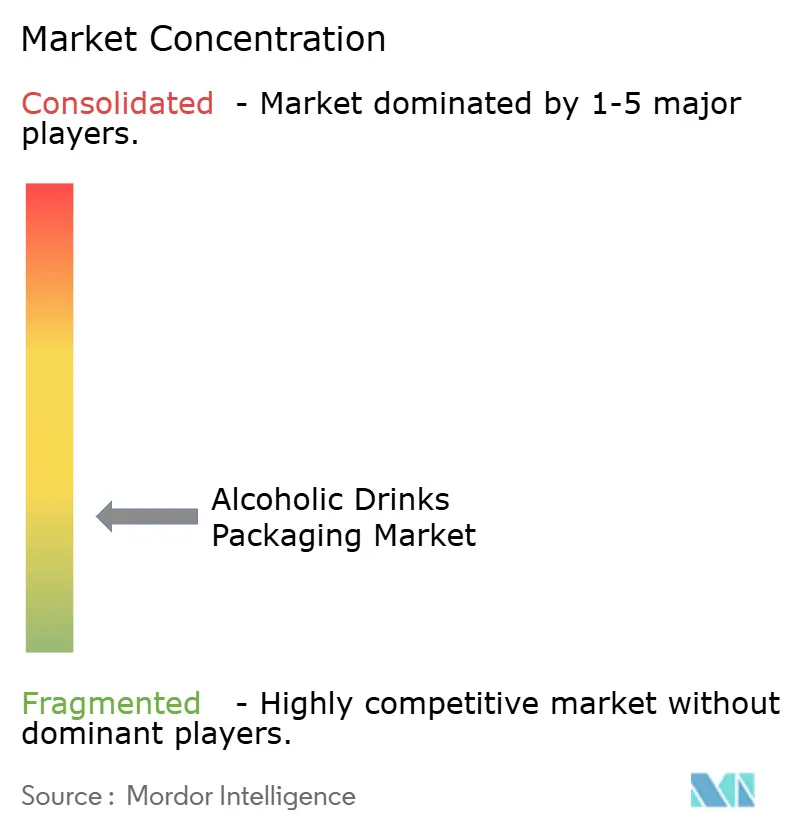

Wettbewerbslandschaft

Der Markt zeigt Fragmentierungszeichen. Die vertikale Integration intensiviert sich, da führende Unternehmen Recyclinganlagen erwerben, um Sekundärmaterialversorgungen zu sichern und das Rohstoffrisiko abzufedern. Das Infinity-Digitaldrucknetzwerk von Ball, das in 14 nordamerikanischen Brauereien eingebettet ist, generierte 2024 inkrementelle Umsätze von 120 Millionen USD und sicherte Kunden durch standortbezogene Anpassungen. Crowns agile Dosenfabriken in Mexiko und Kambodscha ermöglichen Vorlaufzeiten von unter sechs Wochen und gewinnen Verträge von RTD-Produzenten, die auf saisonale Fenster abzielen. Die F&E-Ausgaben von Ardagh stiegen um 16 %, mit dem Ziel, das Flaschengewicht auf 320 Gramm zu senken und biobasierte PET-Beschichtungen zu entwickeln, die den fossilen Kohlenstoffanteil um 40 % reduzieren.

Disruptoren wie EcoSpirits skalieren nachfüllbare Behältersysteme, die Einwegglas um 85 % pro Liter reduzieren, und ziehen strategische Investitionen von Temasek an, während sie mit prominenten Unternehmen wie Diageo, Pernod Ricard und Rémy Cointreau kooperieren. CANPACK und Toyo Seikan gewinnen regionalen Marktanteil, indem sie flexible Mindestbestellmengen und regional angepasste Formate für Craft-Brauer und Boutique-Destillerien anbieten. Smart-Label-Technologien, die Herkunftsdaten über Blockchain oder QR-Codes einbetten, entwickeln sich von der Pilotphase zur kommerziellen Reife, da EU-Rückverfolgbarkeitsvorschriften bevorstehen. Der Kostendruck bleibt erheblich; Aluminiumpreisvolatilität und Energiezuschläge zwingen Lieferanten zur Neuverhandlung von Weitergabeklauseln, doch der Kundenwiderstand begrenzt ihre vollständige Kostenweitergabe.

Nachhaltigkeitsnachweise sind heute eine Voraussetzung für den bevorzugten Lieferantenstatus. Leistungskennzahlen umfassen Scope-3-Emissionsreduktionen, Recyclinganteilsschwellen von 25 % für Glas und 30 % für PET bis 2028 in der EU sowie Cradle-to-Grave-Kohlenstofftransparenz. Anbieter, die diese Kennzahlen validieren und gleichzeitig Designflexibilität und pünktliche Lieferung bieten können, werden wahrscheinlich langfristige Verträge sichern. Umgekehrt riskieren jene, die langsam bei der Modernisierung von Öfen, der Digitalisierung von Drucklinien oder der Lokalisierung der Produktion sind, Margenerosion und Kundenverlust, da Getränkemarken zu leichteren, rückverfolgbaren und konformen Verpackungen übergehen.

Marktführer im Bereich alkoholische Getränkeverpackungen

Ardagh Group SA

Ball Corporation

Owens-Illinois Inc.

Amcor plc

Crown Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Zeitplan für die EU-Umsetzung im Rahmen der Verordnung (EU) 2025/40 (PPWR), die ab dem 12. August 2026 gilt, schafft Raum für Verpackungslieferanten, die harmonisierte Etiketten zur Abfalltrennung, skalierbare Umstellungen von Gestaltungselementen und nachweisbare Dokumentation von Recyclinganteilen über länderübergreifende Portfolios hinweg bereitstellen können. Auch Rückverfolgbarkeits- und Nachhaltigkeitsangaben gehen vom Pilotstadium in die breite Einführung über, unterstützt durch Owens-Illinois, das im Juni 2025 eine blockchain-basierte QR-Code-Rückverfolgbarkeitsplattform für die europäische Produktion einführte, um Recyclinganteile und CO2-Fußabdrücke im Detail auszuweisen.

CO2-arme Glasformate und zirkuläre Distributionsformate eröffnen zudem Aufwertungspfade für etablierte Anbieter von Glas- und Sekundärverpackungen. Im März 2026 begann Mast-Jaegermeister SE mit der Produktion grüner Glasflaschen unter Einsatz von Hybridofentechnologie bei Ardagh Glass Packaging-Europe in Obernkirchen und meldete eine Reduzierung der Produktions-CO2-Emissionen um rund 60 %, was Premium-Spirituosenmarken unterstützt, die Glas benötigen und zugleich strengere Scope-3-Verpackungsziele verfolgen. Auch Wiederverwendungs- und Pool-Flascheninitiativen kommen voran, darunter LIONs, das im Juni 2026 in Auckland ein digital nachverfolgtes rückgabefähiges Kisten- und Flaschensystem für Steinlager pilotierte, sowie Vetropack, das im Juni 2026 eine 350-Gramm-Rheinweinflasche mit 80 % Recyclingglas einführte, abgestimmt auf ein österreichisches Mehrweg-Weinflaschen-Poolsystem. Zusammen erweitern diese Initiativen die Nachfrage nach leichten Behältern mit hohem Recyclinganteil und den dafür nötigen Systemen.

Aktuelle Branchenentwicklungen

- Juni 2026: Ardagh Glass Packaging-North America führte eine neue, in den USA hergestellte 700-ml-Glasspirituosenflasche in sein Lagerportfolio an Premium-Spirituosen ein. Die Ergänzung unterstützt Spirituosenhersteller, die Möglichkeiten der Inlandsversorgung und schnelleren Zugang zu standardisierten Formaten suchen, ohne sich auf kundenspezifische Formen festzulegen, und trägt dazu bei, Risiken hinsichtlich Vorlaufzeit und Importabhängigkeit zu verringern.

- Juli 2025: Ardagh Glass Packaging und Mast-Jaegermeister gaben Pläne bekannt, smaragdgrüne Flaschen unter Einsatz der NextGen-Hybridofentechnologie am Ardagh-Standort Obernkirchen in Deutschland herzustellen. Der Schritt verstärkt Investitionen in CO2-ärmere Glaskapazitäten für hochvolumige Spirituosenverpackungen und bringt das Verpackungsangebot mit Dekarbonisierungsanforderungen und Premium-Markenpositionierung in Einklang.

- Juni 2024: Pernod Ricard und ecoSPIRITS schlossen eine fünfjährige globale Lizenzvereinbarung zum Vertrieb von Spirituosenmarken unter Verwendung wiederverwendbarer 4,5-Liter-ecoTOTE-Behälter. Die Skalierung wiederverwendbarer Distributionsformate verringert die Nachfrage nach Einwegglas in On-Trade- und reisebezogenen Kanälen und erweitert die Rolle von Rücklauflogistik und Nachfüllinfrastruktur in Verpackungsprogrammen für Spirituosen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Verpackungen, die zum Enthalten, Schützen und Verkaufen alkoholischer Getränke über gängige Formate und Materialien hinweg verwendet werden, von den Abfülllinien über die Distribution bis zum Verkaufsort, wobei die Nachfrage an die Getränkeproduktion und den Getränkekonsum gekoppelt ist.

Umfangsausschlüsse: Ausgeschlossen sind Großtransportbehälter, die nur für die industrielle Handhabung verwendet werden, sowie Etikettiermaschinen und Nicht-Verpackungs-Verarbeitungsanlagen.

Übersicht der Segmentierung

- Nach Material

- Metall

- Glas

- Kunststoff

- Sonstige Materialien

- Nach Verpackungsart

- Flaschen

- Metalldosen

- Beutel

- Sonstige Verpackungsarten

- Nach Produkt

- Bier

- Spirituosen

- Wein

- Ready-To-Drink-Cocktails

- Sonstige Produkte

- Nach Vertriebskanal

- Einzelhandel außer Haus

- Außer-Haus-Konsum / HoReCa

- E-Commerce

- Duty-Free

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, den anfänglichen Nachfragepool aufzubauen und zentrale Annahmen zu verankern, die extern überprüft werden können. Wir stützten uns auf öffentliche, wiederholbare Datenpunkte wie Statistiken zur Verpackungsproduktion und -recycling, Indikatoren zur Getränkeproduktion und Handelsströme für Verpackungsmaterialien.

Zu den typischerweise geprüften Quellen gehören offizielle Statistiken und Programmseiten wie das US Alcohol and Tobacco Tax and Trade Bureau für Trends bei Getränkeabgaben, Eurostat für Signale zu verpackten Waren und Materialien, UN Comtrade für Import- und Exportrichtungen bei Glas, Aluminium und Kunststoffen sowie die EPA und andere nationale Umweltbehörden für Recycling- und Rückgewinnungsquoten. Wir nutzten außerdem Unternehmensberichte und Investorenpräsentationen, um Kapazitätserweiterungen und Preiskommentare auf Plausibilität zu prüfen, und ergänzten dies durch ausgewählte kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten, Patente und Import-/Exportdaten auf Sendungsebene, wo dies half, Lücken zu schließen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da zahlreiche weitere öffentliche Dokumente ebenfalls für Datenerhebung, Validierung und Klärung geprüft wurden.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Verpackungslieferanten, Verarbeiter, Getränkehersteller und Kanalakteure, damit unsere Annahmen zu Formatmix, Preisgestaltung und Übernahme von Leichtbau- oder Recyclinganteilen in der Praxis getestet werden konnten. Wir sprachen zudem mit regional breit gestreuten Teilnehmern, um zu bestätigen, was sich tatsächlich bei Glasflaschen, Metalldosen, Verschlüssen und der Nachfrage nach Sekundärverpackungen verändert, und nutzten das Feedback anschließend zur Triangulation der Sekundärforschungsergebnisse und zur Finalisierung des Marktmodells.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 18 % | APAC: 42 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 38 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 44 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Indikatoren zur Getränkeproduktion und zum Verbrauch, die Durchdringung verpackter alkoholischer Getränke und Annahmen zur Verpackungsintensität genutzt wurden, um die Gesamtnachfrage nach Verpackungen wertmäßig zu rekonstruieren. Um das Modell verlässlich zu verankern, wurden die Gesamtwerte durch ausgewählte Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte Prüfungen von Durchschnittsverkaufspreis mal Volumen nach wichtigen Formaten sowie durch Prüfungen der Umsatzrichtung bei Lieferanten und Verarbeitern, bevor Anpassungen vorgenommen wurden.

Zu den im Modell verwendeten Eingaben gehörten Produktions- und Versandtrends alkoholischer Getränke, Verschiebungen im Mix zwischen Glasflaschen und Dosen, Ziele für Leichtbau und Recyclinganteile, die den Materialeinsatz beeinflussen, Preisentwicklungen nach Material (Glas, Aluminium, Kunststoffe und Karton) sowie Kanalverschiebungen wie die Aufteilung zwischen On-Trade und Off-Trade, die den Bedarf an Sekundär- und Tertiärverpackungen beeinflusst. Wo Bottom-up-Signale für kleinere Formate oder fragmentierte lokale Angebote unvollständig waren, wurden Lücken durch konservative anteilsbasierte Zuweisungen geschlossen, die anschließend in Interviews validiert wurden.

Für die Prognose wurde eine Szenarioanalyse rund um das Wachstum der Getränkenachfrage, Preisentwicklungspfade bei Materialien und regulatorischen Druck auf Einwegverpackungen angewendet, und das gewählte Basisszenario wurde mit dem konsistentesten Expertenkonsens aus den Primärgesprächen abgestimmt. Das Modell wurde anschließend Jahr für Jahr fortgeschrieben, sodass Treiber und Preisannahmen sichtbar und leicht nachvollziehbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Trends beim Getränkevolumen, Handelsrichtung bei Verpackungsmaterialien und angekündigten Kapazitätsänderungen überprüft und anschließend auf Ausreißer auf Region- und Formatebene untersucht. Bei größeren Abweichungen wurden die zugrunde liegenden Eingaben erneut getestet, und gezielte erneute Kontaktaufnahmen wurden ausgelöst, um zu bestätigen, ob die Abweichung real war oder auf eine Definitionsdifferenz zurückging.

Vor der Freigabe durchläuft das gesamte Modell samt Annahmen mehrere Analystenprüfungsschritte, einschließlich rechnerischer Prüfungen, Konsistenzprüfungen über Segmente hinweg und Abstimmung mit beobachteten Marktereignissen. Berichte werden jährlich aktualisiert, Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, und abschließend wird ein finaler Durchgang vor der Auslieferung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Verpackungen alkoholischer Getränke von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Verpackungen alkoholischer Getränke können variieren, selbst wenn das Thema gleich klingt, da sich die Zählregeln oft unauffällig ändern. Die größten Unterschiede ergeben sich meist daraus, was als Verpackung gilt, welches Jahr als Ausgangspunkt verwendet wird und wie die Preisentwicklung fortgeschrieben wird.

Signale zur Getränkeproduktion und Prüfungen des Verpackungsformatmixes sind die Belege, die die Schätzung von Mordor Intelligence an die Primärverpackungsnachfrage verankern, statt den Umfang auf angrenzende Posten wie Etikettierung, Anlagen oder breite Sekundärverpackungen auszuweiten, die regionsübergreifend nicht konsistent erfasst werden.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 73,22 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 84,62 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und bündelt häufig einen breiteren Verpackungsumfang, der Sekundärkomponenten und verwandte Posten einschließen kann, was den Ausgangswert erhöht und Jahresvergleiche weniger vergleichbar macht. |

| Branchenverlag B | 94,90 Mrd. USD (2025) | Stützt sich auf eine breitere Definition, die zusätzliche Verpackungselemente wie Verschlüsse und mehrere Verpackungsschichten einbeziehen kann, und wendet einen längeren Zeithorizont an, der kurzfristige Preis- und Mixwendepunkte verwässern kann. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch Umfangsgrenzen und die Wahl des Basisjahres erklären, gefolgt davon, wie Preis- und Mixverschiebungen in die Prognose einfließen. Indem die erfassten Posten an messbare Verpackungsnachfragetreiber gebunden bleiben und die zentralen Annahmen mit Branchenteilnehmern erneut überprüft werden, bleibt die resultierende Zahl auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für alkoholische Getränkeverpackungen?

Der Markt wird 2026 auf 73,22 Milliarden USD geschätzt und soll bis 2031 93,12 Milliarden USD erreichen.

Welches Verpackungsmaterial wächst am schnellsten?

Aluminiumdosen expandieren mit einer CAGR von 6,35 %, da Marken leichte, recycelbare Formate bevorzugen.

Warum sind RTD-Cocktails für Verpackungslieferanten wichtig?

RTDs wuchsen 2024 um 18 %, und 92 % davon verwenden Aluminiumdosen, was das Volumen für Metallverpackungslinien antreibt.

Wie werden digitale EU-Produktpässe die Lieferanten beeinflussen?

Ab 2027 müssen in Europa verkaufte Getränkeverpackungen Rückverfolgbarkeitsdaten tragen, was Unternehmen dazu drängt, QR-Codes und Blockchain-Einträge einzubetten.

Welche Region bietet das höchste Wachstumspotenzial?

Die Asien-Pazifik-Region soll mit einer CAGR von 7,95 % wachsen, unterstützt durch Urbanisierung, steigende Einkommen und regulatorische Liberalisierung.

Welche Nachhaltigkeitsmaßnahmen ergreifen führende Lieferanten?

Unternehmen elektrifizieren Glasöfen, erhöhen Recyclingmaterialanteile und setzen geschlossene Nachfüll-Kreislaufsysteme ein, um Abfall und CO₂-Ausstoß zu reduzieren.

Seite zuletzt aktualisiert am: