Marktgröße und Marktanteil – Liquid Biopsy bei Brustkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

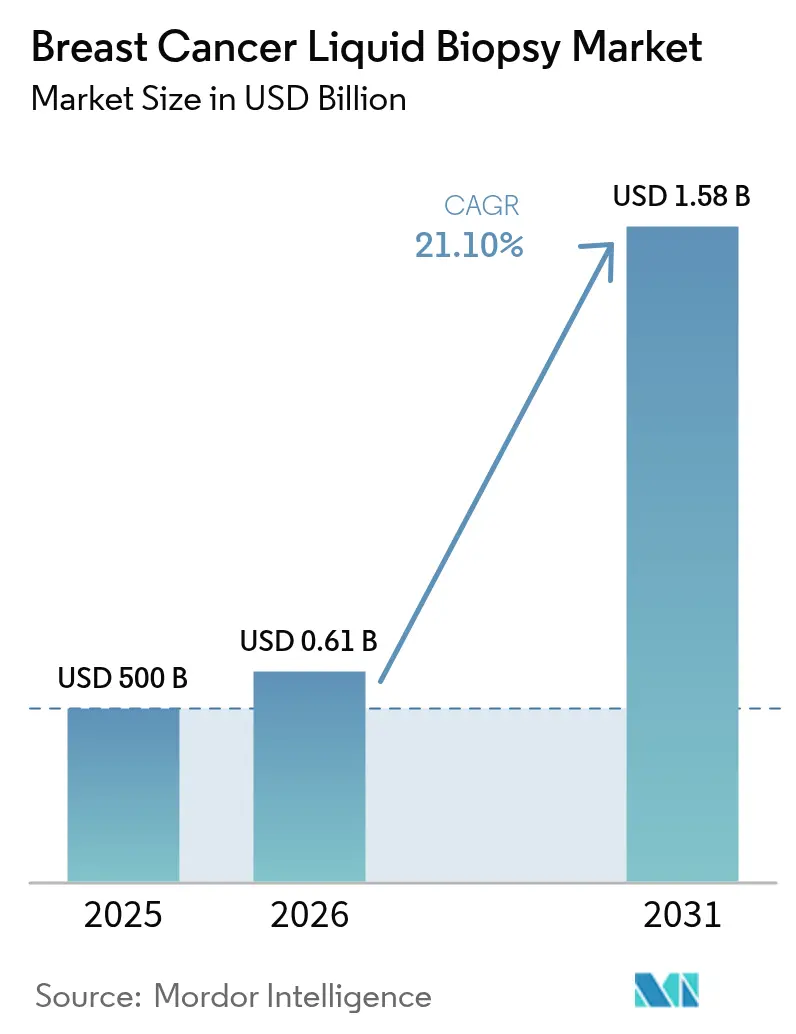

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Liquid Biopsy bei Brustkrebs von Mordor Intelligence

Die Marktgröße für Liquid Biopsy bei Brustkrebs wird im Jahr 2026 auf 605,5 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 500 Millionen USD, wobei die Prognosen für 2031 einen Wert von 1,58 Milliarden USD zeigen, was einem Wachstum von 21,10 % CAGR im Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da Ärzte von der Gewebeentnahme zur blutbasierten molekularen Profilierung wechseln, unterstützt durch FDA-Leitlinien, die zirkulierende Tumor-DNA (ctDNA) als Hilfsmittel für die frühe Arzneimittelentwicklung anerkennen. Die durch Liquid Biopsy gesteuerte Behandlung liefert nun klare Überlebensvorteile, und die Ausweitung der Erstattung in den Vereinigten Staaten hat die Zahlung pro Test auf 1.495 USD angehoben, was die kommerzielle Rentabilität verbessert. Laboratorien im asiatisch-pazifischen Raum skalieren Multi-Omics-Workflows, die genomische, epigenomische und Proteindaten zusammenführen, und setzen damit einen Präzedenzfall für Screening auf Bevölkerungsebene. Die Wettbewerbspositionierung konzentriert sich auf die Assay-Sensitivität: präzisionsskalierte ctDNA-Tests und KI-gestützte Datenanalysen senken die Falsch-Negativ-Raten, was die Anwendung im Management der minimalen Resterkrankung (MRD) ausweitet und die Attraktivität des Marktes für Liquid Biopsy bei Brustkrebs für Investoren steigert.

Wichtigste Erkenntnisse des Berichts

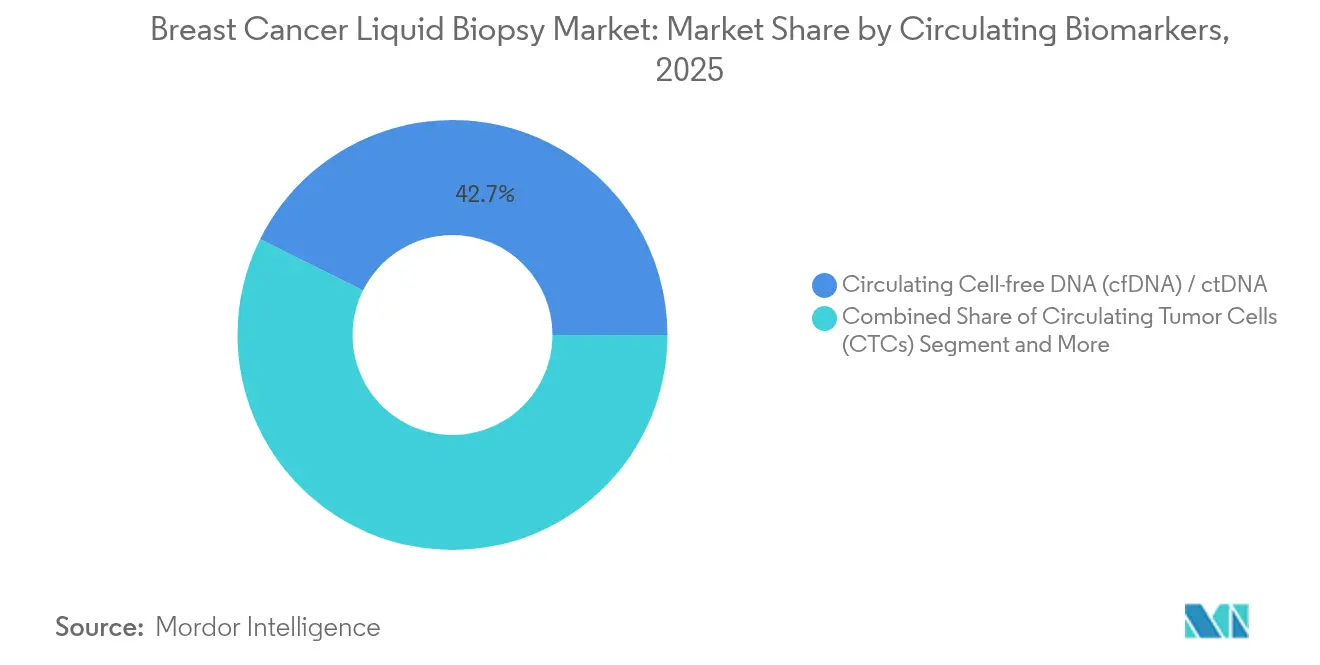

- Nach zirkulierendem Biomarker hielt cfDNA/ctDNA im Jahr 2025 einen Marktanteil von 42,65 % am Markt für Liquid Biopsy bei Brustkrebs, während extrazelluläre Vesikel und Exosomen bis 2031 voraussichtlich mit einer CAGR von 22,79 % wachsen werden.

- Nach Produkt & Dienstleistung entfielen im Jahr 2025 44,85 % des Marktvolumens für Liquid Biopsy bei Brustkrebs auf Reagenzienkits und Verbrauchsmaterialien; Dienstleistungsangebote werden bis 2031 voraussichtlich mit einer CAGR von 22,88 % wachsen.

- Nach Technologie führte Next-Generation Sequencing im Jahr 2025 mit einem Umsatzanteil von 64,10 %; digitale Droplet-PCR schreitet mit einer CAGR von 24,18 % bis 2031 voran.

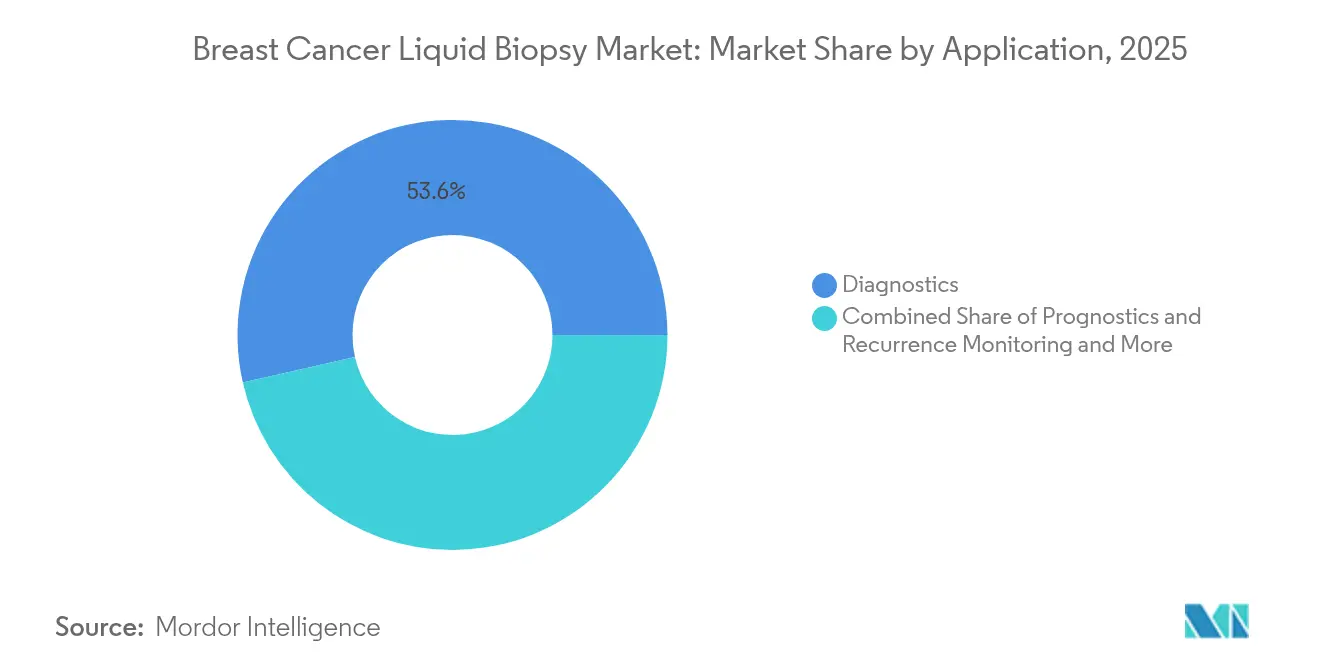

- Nach Anwendung erzielte die Diagnostik im Jahr 2025 53,55 % des Umsatzes, während das MRD-Monitoring von 2026 bis 2031 voraussichtlich eine CAGR von 22,19 % verzeichnen wird.

- Nach Endnutzer hielten Krankenhaus- und Arztlaboratorien im Jahr 2025 einen Anteil von 34,70 %, doch Referenzlaboratorien werden mit einer CAGR von 22,95 % bis 2031 am schnellsten wachsen.

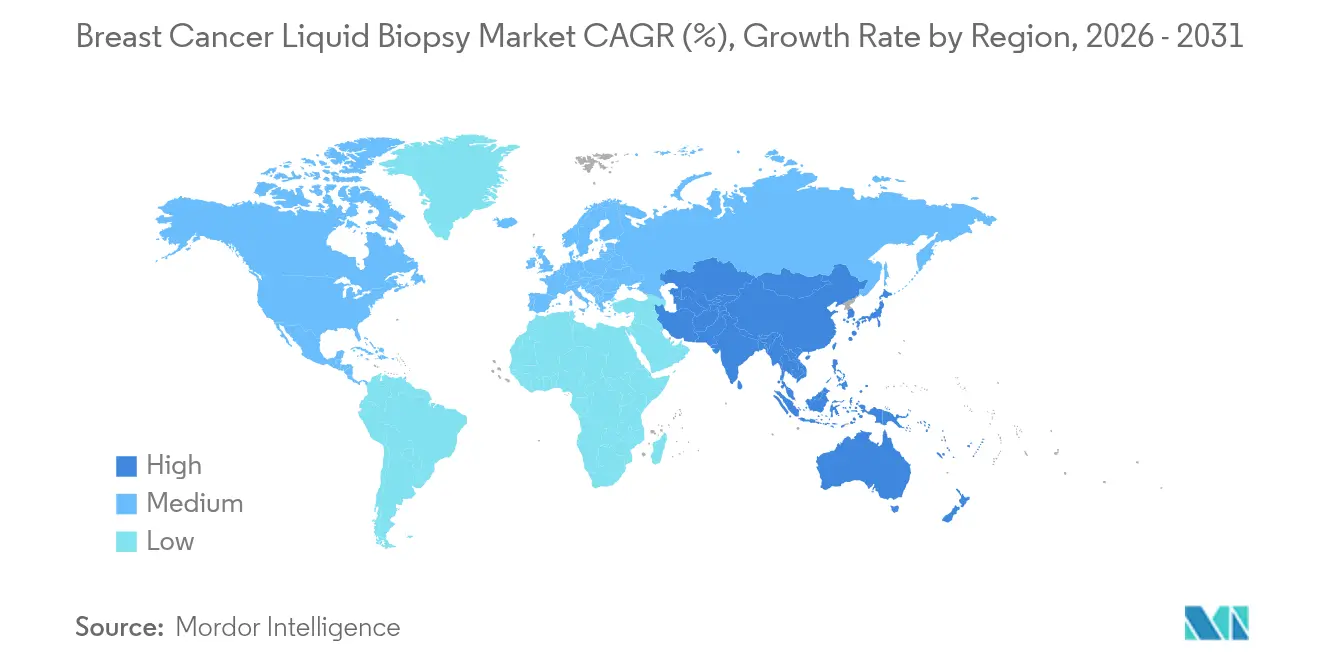

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,95 % des Umsatzes; der asiatisch-pazifische Raum verzeichnet den schnellsten Anstieg und wächst bis 2031 mit einer CAGR von 22,75 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Liquid Biopsy bei Brustkrebs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Präzisionsskalierte cfDNA-Assays senken Falsch-Negativ-Raten drastisch | +4.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multi-Omics-Panels werden Teil des Routine-Screenings | +3.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Prävalenz von Brustkrebs | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimal-invasiver Diagnostik | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasche Ausweitung der Erstattung in OECD-Volkswirtschaften | +4.1% | Nordamerika und EU, ausgewählte OECD-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Multi-Omics-Panels werden Teil des Routine-Screenings

KI führt genomische, epigenomische und RNA-Informationen in einer einzigen Blutentnahme zusammen und ermöglicht es Laboratorien, den ER-, PR- und HER2-Status ohne Gewebe zu klassifizieren. Intelligente Liquid-Biopsy-Anwendungen unterteilen Brusttumoren bereits mit einer Spezifität von 99,5 %, was die Abhängigkeit von chirurgischen Probeentnahmen verringert. Algorithmen erkennen auch strukturelle Varianten und Methylierungsmuster und helfen Klinikern, Resistenzwege Monate vor der Standardbildgebung zu identifizieren. Klinische Datensätze zeigen, dass ein Rückfall 10,81 Monate vor der Radiologie signalisiert werden kann, was Onkologen Zeit gibt, die Therapie anzupassen. Da Kostenträger den Wert einer frühzeitigen Intervention erkennen, unterstützen Erstattungsrahmen zunehmend Multi-Omics-Panels und beschleunigen das Wachstum des Marktes für Liquid Biopsy bei Brustkrebs.

Präzisionsskalierte cfDNA-Assays senken Falsch-Negativ-Raten drastisch

Hochvolumige Blutentnahmen und ultrasensitive Workflows detektieren ctDNA in Vorbehandlungsproben nahezu universell und überwinden damit historische Sensitivitätslücken[1]Alba E., „Erhöhte Blutentnahmen zur ultrasensitiven Detektion von ctDNA und CTCs bei Patientinnen mit frühem Brustkrebs”, nature.com. Digitale Droplet-PCR erkennt ESR1-Mutationen bei sehr niedrigen Allelfrequenzen und leitet die Auswahl der endokrinen Therapie. Die 2024 veröffentlichten FDA-Leitlinien legen einheitliche Standards für die Assay-Validierung fest, was die Variabilität zwischen Laboratorien verringert. Tumorinformierte Methoden vergleichen neue Blutproben mit dem genomischen Ausgangsprofil eines Patienten und senken die Detektionsschwellen noch weiter. Wenn ctDNA-Veränderungen Therapieanpassungen auslösen – wie in der SERENA-6-Studie gezeigt – sinkt das Progressionsrisiko um 56 %, was den klinischen Wert unterstreicht und den wirtschaftlichen Nutzen des Marktes für Liquid Biopsy bei Brustkrebs stärkt.

Steigende Prävalenz von Brustkrebs

Die Inzidenz steigt weltweit weiter an, insbesondere in Ländern mit mittlerem Einkommen, denen eine dichte Bildgebungsinfrastruktur fehlt. Alternde Bevölkerungen in Hocheinkommensregionen vergrößern die Risikogruppe zusätzlich. Liquid Biopsy umgeht die Engpässe beim Fachkräftebedarf bei Mammografie und chirurgischer Biopsie und macht groß angelegte Programme durchführbar. Screening-Programme im städtischen China integrieren Plasmatests nun in routinemäßige Vorsorgeuntersuchungen, während Japans Genominitiative Proben für Längsschnittstudien einlagert. Die schiere Anzahl potenzieller Nutznießer unterstützt die nachhaltige Expansion des Marktes für Liquid Biopsy bei Brustkrebs.

Nachfrage nach minimal-invasiver Diagnostik

Blutbasierte Tests reduzieren Risiko, Beschwerden und Erholungszeit im Vergleich zur chirurgischen Probeentnahme und erhöhen die Bereitschaft der Patienten, sich wiederholten Überwachungsuntersuchungen zu unterziehen. Die Durchlaufzeit von der Probenentnahme bis zum Ergebnis beträgt in Gemeinschaftskrankenhäusern durchschnittlich 3 Tage, was zeitnahe Behandlungsentscheidungen unterstützt. Höhere Akzeptanzraten verbessern die Studieneinschreibung und die Compliance bei der Nachsorge. Für ältere Patienten oder solche mit Komorbiditäten erweitert eine einfache Venenpunktion den Zugang zur Präzisionsonkologie. Diese Vorteile halten den Markt für Liquid Biopsy bei Brustkrebs auf einem starken Wachstumskurs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lückenhafte Erstattung in Schwellenländern | -2.8% | Lateinamerika, Afrika, Naher Osten, ausgewählter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hohe Kosten pro Test im Vergleich zur Gewebebiopsie | -3.2% | Global, akut in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Evidenz für den Nutzen im Frühstadium | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Test im Vergleich zur Gewebebiopsie

Listenpreise zwischen 949 USD und mehr als 3.000 USD erzeugen Budgetdruck, insbesondere dort, wo Kostenträger Gewebeassays mit 500–1.000 USD erstatten. Kosteneffektivitätsstudien belegen den Wert einer frühzeitigen Rezidiverkennung, doch viele Schwellenländer benötigen deutlich niedrigere Preise, um gesundheitsökonomische Schwellenwerte zu erfüllen. Sequenzielle Gewebe-Plasma-Strategien werden manchmal bevorzugt, um die Gesamtkosten zu begrenzen, was die breite Einführung der eigenständigen Liquid Biopsy in kostenempfindlichen Regionen verzögert und das Wachstum des Marktes für Liquid Biopsy bei Brustkrebs dämpft.

Begrenzte klinische Evidenz für den Nutzen im Frühstadium

Die Sensitivität sinkt, wenn der ctDNA-Spiegel extrem niedrig ist, und randomisierte Studien, die eine frühzeitige Intervention mit einem besseren Überleben verknüpfen, sind noch im Gange. Regulierungsbehörden und Kostenträger wollen den Nachweis, dass ctDNA-gesteuerte Änderungen die Ergebnisse verbessern, ohne Patienten unnötiger Behandlung auszusetzen. Bis groß angelegte Studien diese Evidenzlücke schließen, behalten einige Kliniker Liquid Biopsy für fortgeschrittene Erkrankungen oder das MRD-Monitoring vor, was die Akzeptanz beim breiten Screening verlangsamt und das unmittelbare Aufwärtspotenzial des Marktes für Liquid Biopsy bei Brustkrebs begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach zirkulierenden Biomarkern: cfDNA-Führungsposition und Exosomen-Dynamik

cfDNA und ctDNA machten im Jahr 2025 42,65 % des Marktanteils für Liquid Biopsy bei Brustkrebs aus und festigten ihre Rolle als Ankerbiomarker für klinische Entscheidungsfindung. Begleitdiagnostische Zulassungen, die auf PIK3CA-Mutationen abzielen, haben ihre therapeutische Relevanz bestätigt und eine breitere Versicherungsdeckung gefördert. Extrazelluläre Vesikel und Exosomen verzeichnen mit einer CAGR von 22,79 % das schnellste Wachstum, da ihre Fracht aus Proteinen und Nukleinsäuren die Tumorheterogenität erfasst, die in cfDNA allein nicht sichtbar ist. Forscher verwenden nun Vier-miRNA-Panels in HER2-positiven Vesikeln, um eine Klassifizierungsgenauigkeit von 88 % zu erreichen. Diese Multi-Marker-Vielseitigkeit unterstreicht, warum der Markt für Liquid Biopsy bei Brustkrebs neuartige Vesikel-Assays schätzt und eine nachhaltige zweistellige Expansion prognostiziert.

Eine Multi-Analyten-Zukunft zeichnet sich ab. Zirkulierende Tumorzellen liefern weiterhin prognostische Aussagekraft durch Enumerationsmetriken, und automatisierte mikrofluidische Systeme steigern die Erfassungseffizienz auf bis zu 92 %. miRNA- und Proteinsignaturen ergänzen Nukleinsäuretests und verbessern die Früherkennung, wenn cfDNA-Kopien spärlich sind. Die Kombination dieser Messwerte in einem einzigen Bericht verbessert die diagnostische Sicherheit und positioniert Vollspektrum-Plattformen als bevorzugte Optionen für Onkologen, die Folgeeingriffe begrenzen möchten. Hybridstrategien vertiefen daher die Durchdringung des Marktes für Liquid Biopsy bei Brustkrebs und erweitern die adressierbaren klinischen Szenarien.

Nach Produkt & Dienstleistung: Dominanz der Verbrauchsmaterialien, aber Dienstleistungen im Aufschwung

Reagenzienkits und Verbrauchsmaterialien repräsentierten im Jahr 2025 44,85 % des Marktvolumens für Liquid Biopsy bei Brustkrebs, was den routinemäßigen Bedarf an Plasmastabilisierungsröhrchen und Extraktionsreagenzien bei jeder Blutentnahme widerspiegelt. Doch komplexe Analysen veranlassen Gesundheitsdienstleister zur Auslagerung, was Dienstleistungen mit einer CAGR von 22,88 % bis 2031 zum schnellsten Wachstumssegment macht. Zentrallaboratorien versprechen eine MRD-Durchlaufzeit von 14 Tagen und können Genpanels mit mehr als 700 Genen bearbeiten – eine Arbeitslast, die die meisten Krankenhäuser intern nicht bewältigen können. Dieser Auslagerungstrend stellt Dienstleister in den Mittelpunkt des Marktes für Liquid Biopsy bei Brustkrebs.

Die Nachfrage nach Instrumenten bleibt stabil, da Laboratorien modernisieren. Next-Generation-Sequenzierer mit höherem Durchsatz senken die Kosten pro Probe, während Cloud-Softwarepakete KI-gestützte Variantenidentifizierung ermöglichen. Point-of-Care-Geräte gewinnen in Gemeinschaftszentren für die Verfolgung einzelner Mutationen an Bedeutung, doch die groß angelegte Profilierung verlagert sich weiterhin in zentralisierte Hubs. Daten-als-Dienstleistung-Angebote bündeln Testergebnisse mit Längsschnittanalysen und geben Onkologen umsetzbare Dashboards ohne Datenbankmanagementaufgaben, was die Verlagerung von Umsätzen zu Dienstleistungsanbietern innerhalb des Marktes für Liquid Biopsy bei Brustkrebs verstärkt.

Nach Technologie: NGS-Stärke durch digitale PCR herausgefordert

Next-Generation Sequencing kontrollierte im Jahr 2025 64,10 % des Umsatzes und bietet die gleichzeitige Analyse von Hunderten von Genen und strukturellen Varianten. Panel-Updates umfassen nun RNA-Fusionsdetektion und Methylierungsauswertungen, was den Nutzen erweitert. Digitale Droplet-PCR wächst mit einer CAGR von 24,18 %, da sie hervorragend darin ist, einzelne Mutationen bei Allelfrequenzen unter 0,1 % zu identifizieren, was ideal für die Überwachung von Resistenztreibern wie ESR1 ist. Krankenhäuser setzen PCR häufig für hochfrequente Überwachung zwischen periodischen NGS-Bewertungen ein – ein komplementärer Ansatz, der das Gesamttestvolumen innerhalb des Marktes für Liquid Biopsy bei Brustkrebs intensiviert.

Hybride Technologiestrategien entstehen. Oxford Nanopore-Langlessequenzierung verbessert die Kartierung struktureller Varianten, und Microarrays vereinfachen die Genexpressionsprofilierung zu geringeren Kosten. Gerätehersteller integrieren KI-Module, die Sequenzierungsrauschen filtern, Falsch-Positiv-Raten senken und das Vertrauen der Kliniker stärken. Mit steigender Testleistung verlagert sich die Wettbewerbsdifferenzierung hin zu Workflow-Effizienz und Erstattungsunterstützung, was breite Wachstumsaussichten für den Markt für Liquid Biopsy bei Brustkrebs aufrechterhält.

Nach Anwendung: Diagnostik führend, MRD-Monitoring beschleunigt sich

Diagnostikfunktionen, einschließlich der Erstlinien-Mutationsprofilierung und Subtypisierung, generierten im Jahr 2025 53,55 % des Umsatzes. Krankenhäuser verlassen sich auf cfDNA zur Bestimmung des PIK3CA-Status, wenn Gewebe knapp oder von schlechter Qualität ist. Das MRD-Monitoring steigt mit einer CAGR von 22,19 % am schnellsten, da Studien zeigen, dass ctDNA-Positivität einen Rückfall weit vor der Bildgebung vorhersagt. Das Marktvolumen für Liquid Biopsy bei Brustkrebs im Bereich MRD-Testing wird voraussichtlich stark ansteigen, da Kostenträger serielle Überwachungsprotokolle für Hochrisikopatienten genehmigen.

Begleitdiagnostika profitieren, da die FDA Liquid-Biopsy-Zulassungen für zielgerichtete Therapien ausweitet. Prognostik und Rezidivüberwachung werden durch longitudinales ctDNA-Tracking zur Routine, was Onkologen ermöglicht, die Behandlung schnell zu eskalieren oder zu deeskalieren. Die Kombination aus frühzeitiger Erkennung und maßgeschneiderter Therapie festigt Liquid Biopsy als zentrales Präzisionsonkologie-Instrument und treibt stetige Anteilsgewinne über mehrere Anwendungsebenen innerhalb des Marktes für Liquid Biopsy bei Brustkrebs voran.

Nach Endnutzer: Referenzlaboratorien nutzen Spezialisierung

Krankenhaus- und Arztlaboratorien behielten im Jahr 2025 34,70 % des Umsatzes, doch Referenzlaboratorien zeigen mit einer CAGR von 22,95 % die höchste Dynamik. Anspruchsvolle Bioinformatik-Pipelines und Qualitätssysteme setzen strenge Ressourcenbarrieren, die regionale Laboratorien durch Partnerschaften mit zentralisierten Einrichtungen lösen. Wenn Referenzgruppen Techniker in Partnerkrankenhäuser entsenden, kombinieren sie Vor-Ort-Phlebotomie mit Fernanalyse und gewährleisten so die Probenintegrität bei kurzen Durchlaufzeiten. Dieses Hybridmodell stärkt ihre Position im Markt für Liquid Biopsy bei Brustkrebs.

Akademische Zentren führen entscheidende Studien durch und erproben häufig neue Biomarker vor der kommerziellen Markteinführung, was Leitlinienänderungen beeinflusst, die die Verordnungspraxis neu gestalten. Gemeinschaftskliniken übernehmen Point-of-Care-Assays für Folge-Mutationsprüfungen, was sich besonders in ländlichen Gebieten als nützlich erweist. Da Interessengruppen netzwerkübergreifend koordinieren, werden Dateninteroperabilitätsstandards zu einer Wettbewerbsanforderung und festigen eine dienstleistungsorientierte Architektur für den Markt für Liquid Biopsy bei Brustkrebs.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,95 % des Umsatzes, angetrieben durch Medicare-Richtlinien, die die Multi-Krebs-Erkennung mit 1.495 USD erstatten und die Abdeckung auf das MRD-Monitoring bei Darmkrebs ausweiten, was den Weg für Brustindikationen ebnet. FDA-Leitlinien befürworten ctDNA für die frühe Arzneimittelentwicklung, und begleitdiagnostische Zulassungen für PIK3CA-Mutationen fördern das Vertrauen der Kliniker. Über 12.000 Onkologen haben Liquid Biopsy in die Entscheidungsfindung integriert, was die klinische Etablierung in der Region unterstreicht und den Markt für Liquid Biopsy bei Brustkrebs verankert.

Europa belegt den zweiten Platz und profitiert von der In-vitro-Diagnostika-Verordnungszertifizierung, die es Guardant360 CDx ermöglicht, 74-Gen-Profile im gesamten Wirtschaftsraum mit einer Durchlaufzeit von 7 Tagen zu berichten. Harmonisierungsbemühungen der Europäischen Liquid-Biopsy-Gesellschaft erarbeiten standardisierte Protokolle, während nationale Kostenträger ergebnisdatenbasierte wertorientierte Beschaffung erkunden. Grenzüberschreitende Forschungskonsortien steigern die Probenvolumina für Früherkennungsstudien und stärken die für die Deckungsausweitung benötigte Evidenz. Dieses unterstützende Umfeld fördert den Markt für Liquid Biopsy bei Brustkrebs in ganz Europa.

Der asiatisch-pazifische Raum verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 22,75 %. Japans nationale Genominitiative wird 100.000 Krebsgenome analysieren, und klinische Fachgesellschaften haben MRD-Testleitlinien veröffentlicht, die eine routinemäßige ctDNA-Überwachung fördern. China integriert Plasma-Assays in provinzielle Präzisionsmedizinprogramme, unterstützt durch staatliche Quoten für die genomische Sequenzierung. Sequenzielle Gewebe-Plasma-Strategien sind in den Analysen vieler asiatischer Kostenträger kosteneffektiv und eröffnen Erstattungswege. Hohe Bevölkerungsdichte und steigendes verfügbares Einkommen verstärken die Umsatzaussichten für den Markt für Liquid Biopsy bei Brustkrebs.

Der Nahe Osten verzeichnet eine langsamere Akzeptanz aufgrund lückenhafter Versicherungsdeckung und begrenzter molekularer Laborkapazitäten. Dennoch investieren Staaten des Golfkooperationsrats in BRCA- und HER2-Testzentren, und ausgewählte private Systeme in Brasilien haben die Multi-Krebs-Erkennung übernommen, um Onkologiedienstleistungen zu differenzieren. Partnerschaften mit etablierten nordamerikanischen Anbietern ermöglichen Technologietransfer und Schulungen und erweitern schrittweise die Reichweite des Marktes für Liquid Biopsy bei Brustkrebs in diese Regionen.

Wettbewerbslandschaft

Der Wettbewerb basiert auf Assay-Breite, analytischer Sensitivität und klinischer Evidenz statt allein auf dem Preis. Guardant Health führt mit FDA-zugelassenen cfDNA-Tests, die mehr als 80 Gene abdecken, und verfügt über umfangreiche Überlebensdaten aus der GOZILA-Studie. Foundation Medicine nutzt die Roche-Distribution, um Gewebe- und Blutprofilierung zu bündeln, was für Zentren attraktiv ist, die einen einzigen Anbieter bevorzugen. Illumina, Thermo Fisher Scientific und QIAGEN fügen Liquid-Biopsy-Panels als Ergänzung zu Sequenzierungshardware hinzu, was die Konvergenz von Instrumentierung und klinischem Testen im Markt für Liquid Biopsy bei Brustkrebs unterstreicht.

Start-ups setzen KI ein, um rohe Sequenzierungsausgaben neu zu interpretieren und eine höhere Spezifität bei Erkrankungen im Frühstadium anzubieten. Exact Sciences ist mit Oncodetect in den MRD-Bereich eingetreten und plant ein Multi-Krebs-Cancerguard-Panel, was signalisiert, dass große Akteure sich hinter der longitudinalen Überwachung positionieren[3]Exact Sciences, „Exact Sciences startet den molekularen Resterkrankungs-Test Oncodetect”, exactsciences.com. Strategische Partnerschaften nehmen zu: Guardant und ConcertAI integrieren klinische Datenströme, während Referenzlaboratorien Co-Entwicklungsvereinbarungen schließen, um regulatorische Einreichungen zu beschleunigen. Fusionen und Lizenztransaktionen konzentrieren sich auf Exosom-Isolationskits und Methylierungssequenzierungs-Know-how und bereichern Technologie-Pipelines im gesamten Markt für Liquid Biopsy bei Brustkrebs.

Wettbewerbsnarrative konzentrieren sich auch auf die Einbindung von Kostenträgern. Unternehmen mit robusten gesundheitsökonomischen Dossiers erhalten schnellere Aufnahme in Formulare. Diejenigen, die ADLT-Status oder landesweite Tarifcodes aushandeln können, genießen dauerhaften Preissetzungsspielraum. Das Ergebnis ist eine moderat konzentrierte Landschaft, in der führende Unternehmen zweistellige F&E-Intensität mit Vermarktungsnetzwerken kombinieren, die akademische, Krankenhaus- und Referenzlaborkanäle umfassen und nachhaltiges Wachstum des Marktes für Liquid Biopsy bei Brustkrebs unterstützen.

Marktführer – Liquid Biopsy bei Brustkrebs

F. Hoffmann-La Roche Ltd

Bio-Rad Laboratories

QIAGEN N.V.

Illumina Inc.

Guardant Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Guardant Health veröffentlichte die Phase-III-Ergebnisse der SERENA-6-Studie, die eine 56%ige Reduktion der Krankheitsprogression zeigten, wenn Camizestrant nach der Erkennung einer ESR1-Mutation durch Guardant360 CDx eingeleitet wurde.

- April 2025: Guardant Health lancierte Guardant360 Tissue und liefert damit multi-omische Profilierung von 742 DNA- und 367 RNA-Genen unter Verwendung von weniger Schnitten als Standard-Gewebeassays.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Liquid Biopsy bei Brustkrebs als jeden analytischen Dienst oder jedes Kit, das aus Brustmalignomen stammendes, im Kreislauf befindliches tumorderiviertes Material in leicht zugänglichen Bioflüssigkeiten (hauptsächlich Blut und Plasma) für Screening, Diagnose, Therapieauswahl, Verfolgung minimaler Resterkrankung und Rezidivüberwachung erkennt, quantifiziert oder charakterisiert. Das Universum umfasst Reagenzien, Instrumente und ausgelagerte Testdienstleistungen, die auf Biomarkern wie cfDNA/ctDNA, zirkulierenden Tumorzellen und extrazellulären Vesikeln basieren.

Ausschluss aus dem Geltungsbereich: Gewebebasierte Kern-, Feinnadelbiopsien oder chirurgische Biopsien sowie Liquid-Assays, die ausschließlich für Nicht-Brustkrebserkrankungen bestimmt sind, sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach zirkulierenden Biomarkern

- Zirkulierende Tumorzellen (CTCs)

- Zirkulierende zellfreie DNA (cfDNA) / ctDNA

- Extrazelluläre Vesikel (EVs) / Exosomen

- Andere Biomarker (miRNA, Proteine)

- Nach Produkt & Dienstleistung

- Reagenzienkits & Verbrauchsmaterialien

- Instrumente & Software

- Dienstleistungen (Testing, Daten)

- Nach Technologie

- Next-Generation Sequencing (NGS)

- Digitale / Droplet-PCR

- Andere Technologien (Microarrays, Nanopore)

- Nach Anwendung

- Diagnostik

- Prognostik & Rezidivüberwachung

- Therapieauswahl / Begleitdiagnostik

- Minimale Resterkrankung (MRD)

- Nach Endnutzer

- Referenzlaboratorien

- Krankenhaus- & Arztlaboratorien

- Akademische & Forschungszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten molekulare Pathologen, onkologische Kliniker, Referenzlaborleiter und Erstattungsspezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Adoptionskurven, Kit-Nutzung je Patientenpfad und Preiserosionsannahmen, während Umfragen mit Beschaffungsverantwortlichen die Einkaufssplits zwischen Verbrauchsmaterialien und ausgelagertem Service klärten.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die Krankheitslast und Testvolumina quantifizieren, wie z. B. den Globocan-Inzidenzdateien der WHO, den CDC- und NCI-SEER-Registern sowie den Eurostat-Gesundheitskonten. Berufsverbände wie das College of American Pathologists, die American Clinical Laboratory Association und die European Federation of Clinical Chemistry lieferten Labordurchsatzkennzahlen und Reagenzienverbrauchsraten. Patentinformationen von Questel und 10-K-Berichte von Unternehmen in D&B Hoovers halfen uns, durchschnittliche Verkaufspreise zu benchmarken. Ausgewählte begutachtete Artikel zur cfDNA-Assay-Sensitivität aus PubMed schlossen technologische Wirksamkeitslücken. Diese Liste ist illustrativ; viele weitere offene Quellen flossen in die Datenerhebung, Querprüfungen und Kontextualisierung ein.

Marktgröße & Prognose

Wir wendeten einen Top-down-Ansatz an, ausgehend von inzidenten und prävalenten Brustkrebspopulationen, überlagert mit der Liquid-Biopsy-Testdurchdringung nach Versorgungsebene, multipliziert mit regionsspezifischen Durchschnittspreisen, die wir durch selektive Bottom-up-Aggregationen führender Anbieterumsätze bestätigten. Zu den Schlüsselvariablen zählen neue Fallinzidenz, Verschiebungen bei Screening-Leitlinien, Breite der Erstattungsabdeckung, Kit-Preisentwicklungen und nutzungsratengebundene Bearbeitungszeiten. Eine multivariate Regression stimmte die historische Adoption mit Verschiebungen dieser Treiber ab und speist unsere ARIMA-Prognose, die Werte von 2025 bis 2030 projiziert, mit Lückenfüllung durch Benchmark-Preis-Volumen-Proxys, wo diskrete Daten spärlich waren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen interner Überprüfung, Anomalieprüfungen anhand externer Marktsignale und eine Abstimmung mit aktuellem Expertenfeedback vor der Freigabe. Aktualisierungen erfolgen jährlich, und eine Zwischenaktualisierung wird ausgelöst, wenn regulatorische Zulassungen, wesentliche klinische Leitlinienänderungen oder M&A-Ereignisse die Basisdaten wesentlich beeinflussen.

Warum unsere Ausgangsbasis für den Liquid-Biopsy-Markt bei Brustkrebs Verlässlichkeit bietet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Biomarker-Körbe wählen, unterschiedliche Testdurchdringungsrampen annehmen oder Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern von Abweichungen zählen die unterschiedliche Einbeziehung laborentwickelter Tests, abweichende Währungsumrechnungsstichtage sowie optimistische gegenüber konservativen Erstattungsaufnahmekurven. Mordors disziplinierter Zyklus, transparenter Geltungsbereich und die Dual-Pfad-Validierung dämpfen sowohl Über- als auch Unterschätzungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,50 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,26 Mrd. (2025) | Global Consultancy A | Umfasst nicht-invasive Tests für mehrere solide Tumoren, setzt einheitliche globale Preisgestaltung voraus |

| USD 1,34 Mrd. (2024) | Industry Portal B | Verwendet ausschließlich von börsennotierten Unternehmen gemeldete Umsätze, schließt hausinterne Krankenhauslabore aus |

| USD 0,23 Mrd. (2025) | Regional Consultancy C | Zählt ausschließlich blutbasierte Screening-Kits, lässt Serviceumsätze und ctDNA-Begleitdiagnostika außer Acht |

Zusammengenommen zeigt der Vergleich, dass unsere Ausgangsbasis, wenn Umfangsbreite, Preisnormalisierung und Aktualisierungsrhythmus harmonisiert werden, zwischen aggressiven und engen Schätzungen liegt und Entscheidungsträgern einen ausgewogenen, reproduzierbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Was ist eine Liquid Biopsy bei Brustkrebs und wie schnell wächst der Markt?

Eine Liquid Biopsy bei Brustkrebs ist ein blutbasierter Test, der zirkulierende Tumor-DNA, Tumorzellen oder Exosom-Biomarker verfolgt, um Diagnose und Behandlung zu leiten; der globale Markt wird voraussichtlich von 500 Millionen USD im Jahr 2025 auf 1,58 Milliarden USD bis 2031 wachsen, was einer CAGR von 21,10 % entspricht.

Welche Plattform für zirkulierende Biomarker dominiert derzeit die routinemäßige klinische Anwendung?

Assays für zirkulierende zellfreie DNA und ctDNA führen und machten im Jahr 2025 42,65 % des globalen Umsatzes aus, dank mehrerer FDA-zugelassener Begleitdiagnostika und starker analytischer Validität.

Wie beeinflussen Kostenträger im Gesundheitswesen die Akzeptanz von Liquid Biopsy in der Brustkrebsversorgung?

Nordamerikanische Kostenträger erstatten Multi-Krebs-Erkennungstests mit 1.495 USD pro Probe und haben begonnen, das Monitoring der minimalen Resterkrankung zu decken, was die Akzeptanz bei Ärzten und die kommerzielle Dynamik beschleunigt.

Warum wachsen Referenzlaboratorien schneller als krankenhausbasierte Teststätten?

Anspruchsvolle Multi-Omics-Workflows und KI-Analysen übersteigen die Kapazitäten der meisten Krankenhäuser und veranlassen Anbieter zur Auslagerung; Referenzlaboratorien werden bis 2031 voraussichtlich mit einer CAGR von 22,95 % wachsen.

Welche Technologietrends sollten Führungskräfte bis 2031 im Blick behalten?

Next-Generation Sequencing bleibt das Arbeitspferd, doch digitale Droplet-PCR schreitet mit einer CAGR von 24,18 % für ultrasensitive Mutationsdetektion voran, während KI-gestützte Multi-Omics-Panels eine frühere Rückfallerkennung versprechen.

Seite zuletzt aktualisiert am: