Marktgröße und Marktanteil für Hochfluss-Sauerstofftherapiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochfluss-Sauerstofftherapiegeräte von Mordor Intelligence

Die Marktgröße für Hochfluss-Sauerstofftherapiegeräte wird für 2025 auf USD 1,51 Milliarden, für 2026 auf USD 1,53 Milliarden geschätzt und soll bis 2031 USD 1,72 Milliarden erreichen, mit einem CAGR von 2,25 % von 2026 bis 2031.

Eine moderate Umsatzentwicklung verbirgt gegensätzliche Kräfte: Die pandemiebedingte Überkapazität setzt die Verkaufspreise weiterhin unter Druck, während klinische Protokolle die Hochflusstherapie in Notaufnahmen, Intensivstationen und zunehmend im häuslichen Bereich verankern. Krankenhäuser ersetzen veraltete Schnittstellen durch präzise beheizte Befeuchtungsmodule, während Hersteller ihre Forschungs- und Entwicklungsaktivitäten auf tragbare, akkubetriebene Systeme und KI-gestützte Flusstitrierung verlagern, die Ergebnisverbesserungen und neue Erstattungsströme versprechen. Nordamerika bleibt der Umsatzanker, während Asien-Pazifik die steilste Wachstumskurve aufweist, da China und Indien Atemwegsinfrastrukturen der zweiten Ebene aufbauen. Die Wettbewerbsintensität ist moderat; die fünf größten Anbieter kontrollieren etwa zwei Drittel des weltweiten Umsatzes, aber regionale Spezialisten nutzen Kostenführerschaft und Vorteile durch CO₂-Zölle, um Marktanteile zu gewinnen. Insgesamt wird der Markt für Hochfluss-Sauerstofftherapiegeräte durch ein Tauziehen zwischen Kostendämpfung und Technologie-Upgrades geprägt, das das Gesamtwachstum stabil hält, aber eine rasche Portfoliorotation verbirgt.

Wichtigste Erkenntnisse des Berichts

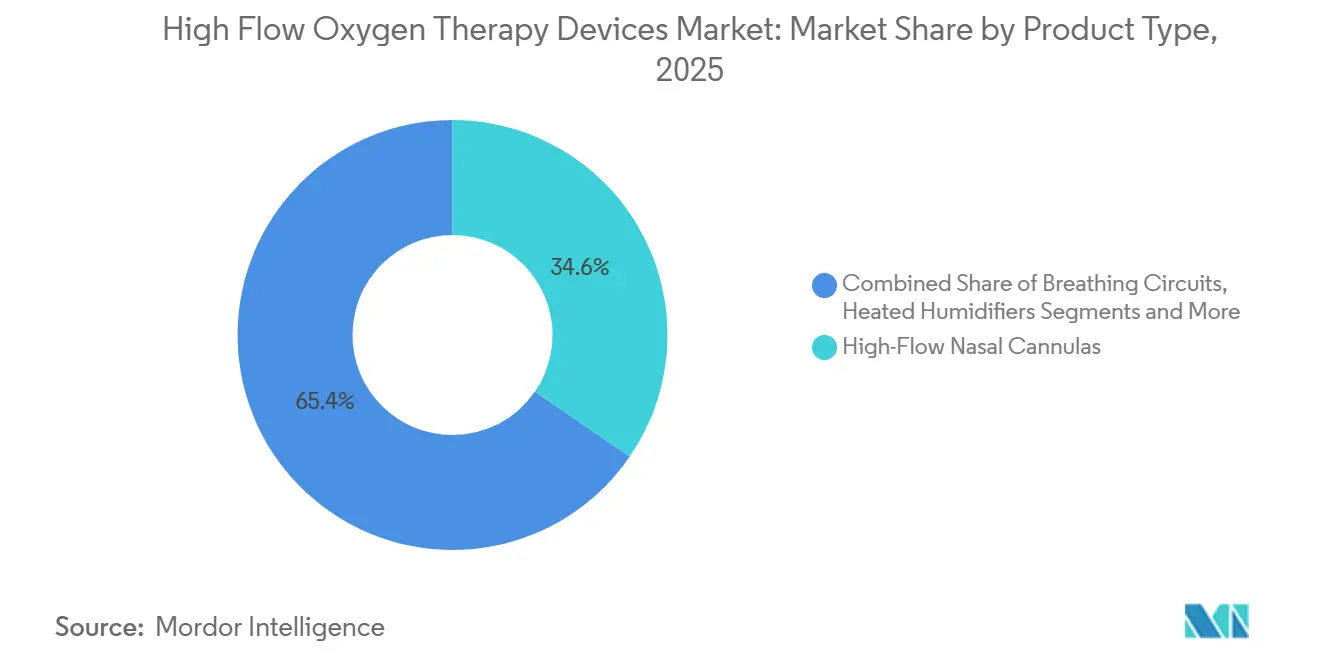

- Nach Produkttyp führten Hochfluss-Nasensonden im Jahr 2025 mit einem Umsatzanteil von 34,56 %, während beheizte Befeuchter bis 2031 mit einem CAGR von 5,26 % wachsen.

- Nach Gerätmobilität entfielen im Jahr 2025 61,21 % des Anteils auf stationäre Krankenhaussysteme, während tragbare und häusliche Systeme bis 2031 mit einem CAGR von 6,54 % beschleunigen.

- Nach Befeuchtungstechnologie dominierten aktiv beheizte Lösungen im Jahr 2025 mit einem Anteil von 79,24 %; die Blasenbefeuchtung expandiert bis 2031 mit einem CAGR von 6,83 %.

- Nach Anwendung entfielen im Jahr 2025 44,23 % der Marktgröße für Hochfluss-Sauerstofftherapiegeräte auf akutes Atemversagen, während das COPD-Management bis 2031 voraussichtlich mit einem CAGR von 4,72 % steigen wird.

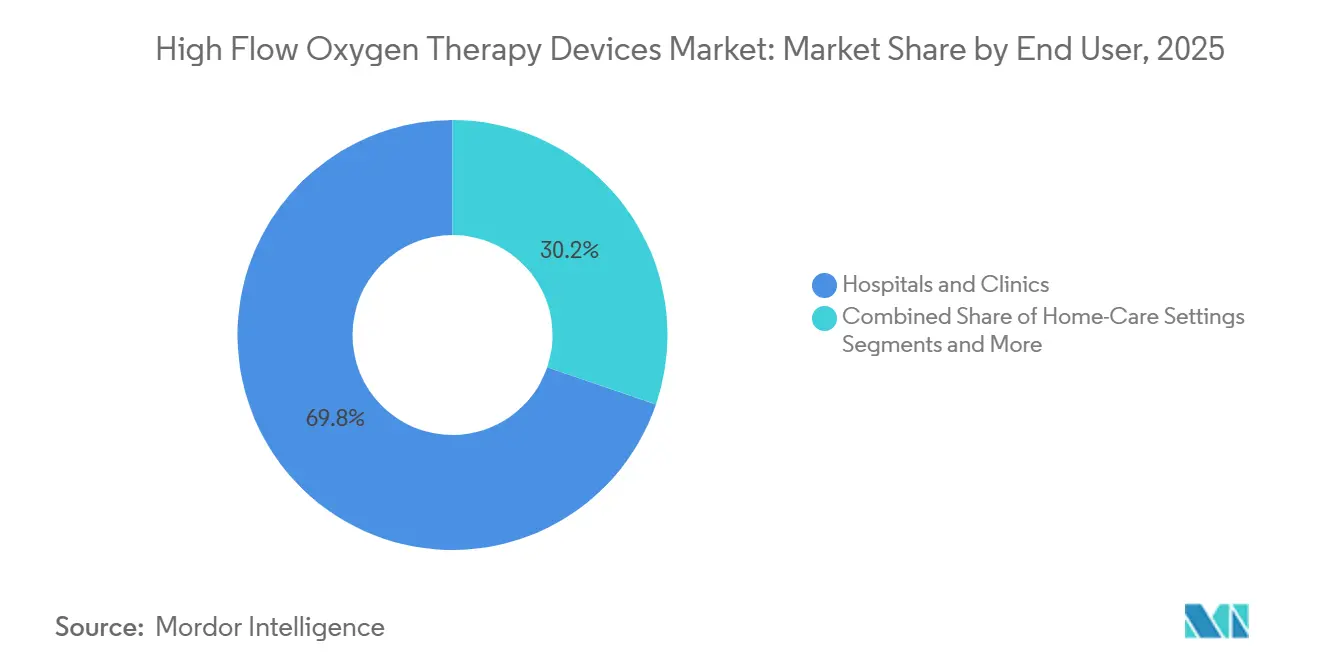

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 69,77 %, aber häusliche Pflegeeinrichtungen wachsen bis 2031 mit einem CAGR von 5,48 %.

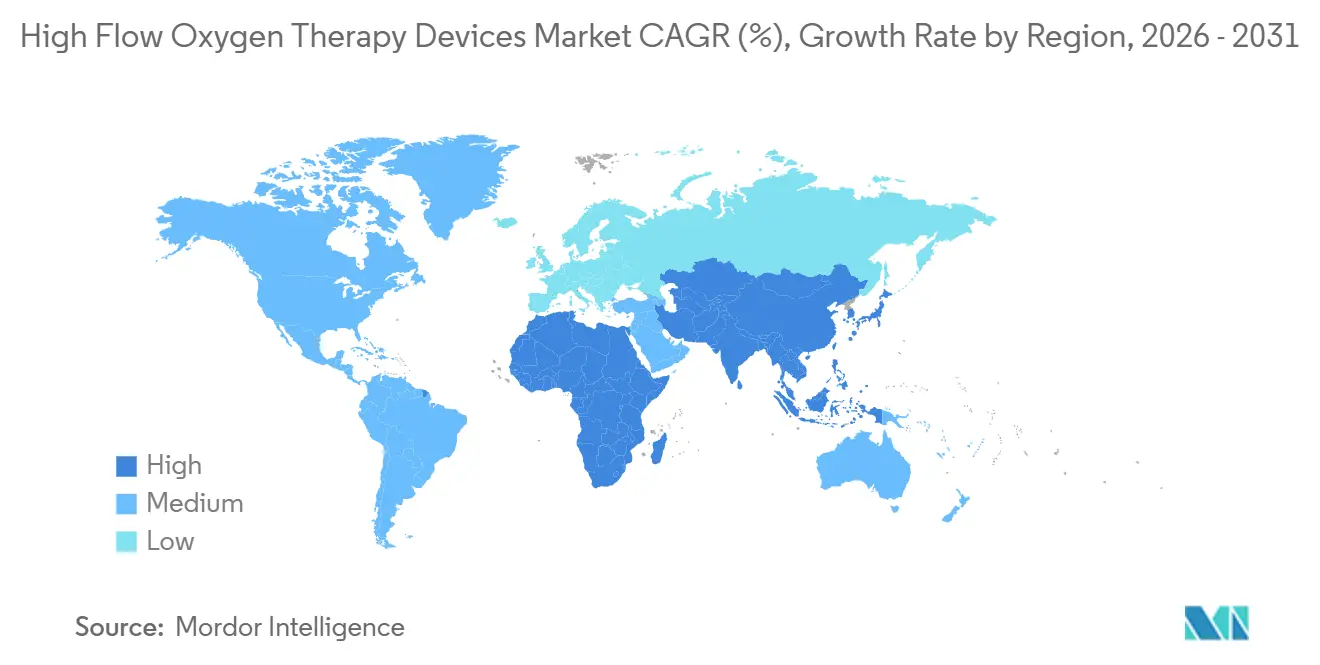

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,67 %; für Asien-Pazifik wird bis 2031 der schnellste CAGR von 4,32 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochfluss-Sauerstofftherapiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende COPD- und Pneumonieprävalenz steigert die Nachfrage nach nicht-invasiver Sauerstoffversorgung | +0.6% | Global, akute Belastung in China, Indien, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Post-COVID-19-Protokolle institutionalisieren die Hochfluss-Sauerstofftherapie in Notaufnahmen und Stationen | +0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung zur häuslichen Hochflusstherapie, unterstützt durch Ausweitung der Erstattung | +0.4% | Vereinigte Staaten, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Befeuchtung und intelligentem Flussmonitoring | +0.3% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Entstehung KI-gesteuerter Flusstitrierung zur Verbesserung klinischer Ergebnisse | +0.2% | Nordamerika, ausgewählte europäische Zentren | Langfristig (≥ 4 Jahre) |

| Regionale CO₂-Zollanreize zugunsten lokal beschaffter Hardware | +0.2% | Europäische Union, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende COPD- und Pneumonieprävalenz steigert die Nachfrage nach nicht-invasiver Sauerstoffversorgung

Weltweit gibt es rund 392 Millionen COPD-Fälle, die weiter zunehmen und die Atemwegsressourcen dauerhaft belasten.[1]Weltgesundheitsorganisation, "Faktenblatt zur chronisch obstruktiven Lungenerkrankung," WHO, who.int Die Pneumonie-Einweisungen bei US-amerikanischen Senioren stiegen zwischen 2020 und 2024 um 18 %.[2]Zentren für Seuchenkontrolle und Prävention, "Schnellfakten zu Pneumonie," CDC, cdc.gov In multizentrische Studien, die 2024 veröffentlicht wurden, zeigte sich, dass die Hochflusstherapie die Intubationsraten bei akutem hypoxämischem Versagen um bis zu 20 % senkt. Diese Ergebnisse fördern den frühzeitigeren Einsatz von Nasensonden bei COPD-Exazerbationen und stärken die wiederkehrende Nachfrage nach Verbrauchsmaterialien. Häusliche Protokolle, die die Sättigung über 90 % halten, sind nun für die Medicare-Erstattung qualifiziert, was den Patientenzugang erweitert.

Post-COVID-19-Protokolle institutionalisieren die Hochfluss-Sauerstofftherapie in Notaufnahmen und Stationen

Eine Umfrage aus dem Jahr 2025 unter 320 US-amerikanischen Krankenhäusern ergab, dass 78 % Hochflusssysteme als Erstlinienreaktion einsetzen, wenn der SpO₂-Wert unter 92 % fällt – was die Akzeptanz vor der Pandemie fast verdoppelt.[3]Amerikanische Vereinigung für Atemwegsversorgung, "Krankenhausumfrage zur Hochfluss-Sauerstofftherapie 2025," AARC, aarc.org Die anhaltende Nutzung spiegelt wahrgenommene Infektionskontrollvorteile und reduzierte Verlegungen auf die Intensivstation wider. Die 2024 herausgegebenen Leitlinien der Europäischen Gesellschaft für Atemwegsmedizin haben Hochfluss-Sauerstoff als bevorzugte Therapie für immungeschwächte Patienten verankert. Infrastrukturlücken bestehen jedoch weiterhin: Ländliche Einrichtungen im Mittleren Westen der Vereinigten Staaten erlebten winterliche Stromausfälle, die zu vorübergehenden Abschaltungen von Hochflussgeräten führten.

Verlagerung zur häuslichen Hochflusstherapie, unterstützt durch Ausweitung der Erstattung

Die Medicare-Entscheidung vom Januar 2025, tragbare Hochflussgeräte zu erstatten, hat rund USD 240 Millionen an jährlicher Finanzierung für das COPD-Management im häuslichen Bereich freigesetzt. Deutschland und Japan führen parallele Regelungen ein und fügen gemeinsam Zehntausende anspruchsberechtigter Patienten hinzu. Anbieter reagierten mit der Vermarktung von Starter-Kits, die Nasensonden, Befeuchter und Atemkreisläufe bündeln. Eine CHEST-Studie ergab jedoch, dass 34 % der häuslichen Nutzer Notfallhilfe beim Quittieren von Alarmen benötigten, was die Schulungslücke unterstreicht.

Technologische Fortschritte bei Befeuchtung und intelligentem Flussmonitoring

Beheizter Befeuchter der nächsten Generation, wie Fisher & Paykel's Optiflow+, halten die Temperatur des abgegebenen Gases innerhalb von ±0,5 °C und minimieren so die Austrocknung der Schleimhäute. ResMeds AirSpiral-Schlauchsystem eliminiert Kondensation nahezu vollständig und reduziert den Pflegeaufwand. Eine randomisierte Studie aus dem Jahr 2025 zeigte, dass optimierte Befeuchtung nasale Entzündungen um 28 % reduzierte. Philips hat unterdessen cloudvernetzte Flusssensoren integriert, die Abweichungen von mehr als 5 l/min melden, aber strengere FDA-Cybersicherheitsvorschriften verlängern die Markteinführungszeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pandemiebedingte Geräteüberkapazität drückt die durchschnittlichen Verkaufspreise | -0.4% | Global, akut in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromabhängigkeit begrenzt die Einführung in ländlichen Krankenhäusern | -0.3% | Subsahara-Afrika, Südasien, ländliche Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Strenge FDA/CE-Cybersicherheitsvorschriften verzögern die Markteinführung vernetzter Geräte | -0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kostengünstige nicht-invasive Beatmungs-Kits in preissensiblen Märkten | -0.3% | Indien, Südostasien, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pandemiebedingte Geräteüberkapazität drückt die durchschnittlichen Verkaufspreise

US-amerikanische Krankenhäuser verfügten im Jahr 2024 über 2,8 Hochflussgeräte pro Intensivbett – mehr als doppelt so viele wie vor der Pandemie. Überschussbestände zwangen zu Preisnachlässen von 15–20 % bei Ersatzbeschaffungen und drückten die Margen. Deutsche Universitätskliniken nutzten ihren Bestandsvorteil, um Angebote 18 % unter den Preisen von 2023 zu gewinnen. Der durchschnittliche Verkaufspreis stationärer Systeme sank von USD 4.200 im Jahr 2023 auf USD 3.500 im Jahr 2025, was den Markt für Hochfluss-Sauerstofftherapiegeräte direkt belastet.

Hohe Stromabhängigkeit begrenzt die Einführung in ländlichen Krankenhäusern

Typische Geräte verbrauchen kontinuierlich 80–150 W. Ländliche Kliniken in Nigeria, Kenia und Bangladesch sind täglich 4-stündigen Stromausfällen ausgesetzt und müssen kostspielige Dieselgeneratoren betreiben. Solarpilotprojekte in Indien kamen zum Stillstand, als die Bewölkung während des Monsuns die Leistung unter die Betriebsschwellenwerte senkte. Tragbare Geräte mit einer Akkulaufzeit von 4–6 Stunden helfen beim Transport, können aber keine nächtliche Therapie aufrechterhalten, was die ländliche Nutzung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien treiben wiederkehrende Umsätze

Hochfluss-Nasensonden generierten im Jahr 2025 34,56 % des Umsatzes und verankern den Marktanteil für Hochfluss-Sauerstofftherapiegeräte im Bereich der Schnittstellen. Beheizte Befeuchter wachsen jedoch mit 5,26 % und sind entscheidend für klinische Komfortstrategien. Fisher & Paykel's MR850 wurde 2025 zur US-amerikanischen Intensivstations-Referenzeinheit und erscheint in 68 % der untersuchten Protokolle. Atemkreisläufe, Wasserkammern und Sonden bilden eine Annuität im Wert von USD 180–240 pro 30-Tage-Episode, eine Stütze für die Marktgröße der Hochfluss-Sauerstofftherapiegeräte.

Zubehör und Vollgesichtsmasken decken Nischenkohorten wie pädiatrische oder klaustrophobische Patienten ab. ResMeds AirFit F30i fand in europäischen Schlaflaboren, die Overlap-Syndrom-Fälle behandeln, Anklang. Für die häusliche Pflege gebündelte tragbare Kits komprimieren die Margen um 12–15 % gegenüber Krankenhausverkäufen, vereinfachen aber die Beschaffung für Anbieter von langlebigen Medizinprodukten. Die Testpflichten gemäß ISO 80601-2-90 begünstigen weiterhin etablierte Anbieter mit zertifizierten Labors.

Nach Gerätmobilität: Tragbarkeit gewinnt an Bedeutung, da die häusliche Therapie zunimmt

Stationäre Krankenhaussysteme kontrollierten im Jahr 2025 61,21 % des Umsatzes, während tragbare Plattformen mit einem CAGR von 6,54 % vorpreschen, da Kostenträger auf eine frühere Entlassung drängen. Die Medicare-Regeländerung von 2025 ermöglichte akkubetriebene Geräte unter 3 kg wie Vapotherm's Precision Flow Go. Die tragbare Laufzeit beträgt durchschnittlich 4–6 Stunden bei 50 l/min, was die nächtliche Unabhängigkeit einschränkt. Hamiltons T1 verlängert die Laufzeit durch intelligente Gebläsemodulation auf 8 Stunden, aber der Aufpreis von USD 1.200 begrenzt das Volumen.

Beatmungsgeräte-integrierte Module, die zwischen invasivem und Hochflussmodus umschalten, wachsen jährlich um 3,8 %, da Intensivteams die Entwöhnung beschleunigen. Stationäre Systeme bleiben bei der Notfallplanung bevorzugt, da sie bis zu 80 l/min liefern und an zentrale Gasanschlüsse angebunden sind, obwohl die Erfahrungen aus der Pandemie die Bevorratung von Tragbaren für den Feldeinsatz angeregt haben.

Nach Befeuchtungstechnologie: Aktive Beheizung dominiert, Blasenmethoden erleben eine Wiederbelebung

Aktiv beheizte Befeuchter hielten im Jahr 2025 79,24 % des Umsatzes, was die klinische Nachfrage nach Gasabgabe bei 37 °C und 100 % relativer Luftfeuchtigkeit widerspiegelt. Ein Cochrane-Review von 2024 bestätigte, dass aktive Beheizung die Therapieintoleranz im Vergleich zu passiven Alternativen um 34 % senkt. Blasensysteme, die keine Elektronik benötigen und 70 % günstiger sind, wachsen jedoch mit einem CAGR von 6,83 % und decken den Bedarf in Südasien und Afrika, wo Budgets und Stromversorgung knapp sind. Apollo Hospitals dokumentierte eine 92-prozentige klinische Zufriedenheit in Blasenpilotprojekten trotz fehlender präziser Temperaturregelung.

Passover- und HME-basierte Methoden verlieren weiter an Bedeutung, da Belege eine unzureichende Befeuchtung mit höheren Abbruchraten in Verbindung bringen. Hersteller wie Vincent Medical verkaufen nachrüstbare Blasenkammern, die mit bestehenden Hochfluss-Antrieben kompatibel sind, sodass finanzschwache Krankenhäuser kostengünstig aufrüsten können.

Nach Anwendung: COPD-Management steigt, da sich der Fokus auf chronische Versorgung verlagert

Akutes Atemversagen behielt im Jahr 2025 44,23 % der Nachfrage, aber das COPD-Management steigt mit dem schnellsten CAGR von 4,72 %, da Kostenträger die Vermeidung chronischer Pflegekosten anstreben. Das Zentrum für Medicare und Medicaid-Dienste öffnete die Erstattung für schätzungsweise 340.000 US-amerikanische Leistungsempfänger im Jahr 2025 und stärkte den Markt für Hochfluss-Sauerstofftherapiegeräte. Neonatale und pädiatrische Versorgung trägt 18 % bei und wächst um 3,9 %; eine Metaanalyse aus dem Jahr 2025 zeigte eine 22-prozentige Reduktion der Intubationsrate bei Frühgeborenen.

Postoperative und palliative Anwendungen wachsen um 3,2 % im Rahmen von Protokollen zur verbesserten Genesung, die von der Amerikanischen Gesellschaft der Anästhesiologen befürwortet werden. Spezialfälle wie Kohlenmonoxidvergiftung bleiben eine Nische, erhielten aber 2025 eine Validierung durch die Gesellschaft für Unterwasser- und Überdruckmedizin.

Nach Endnutzer: Häusliche Pflegeeinrichtungen gewinnen an Bedeutung, da die Krankenhaussättigung droht

Krankenhäuser und Kliniken absorbierten im Jahr 2025 69,77 % der Ausgaben, doch ihr Wachstum verlangsamt sich auf 2,1 %, da die Gerätequoten nahe der Sättigung liegen. Häusliche Pflegeeinrichtungen wachsen um 5,48 %, da Netzwerke für langlebige Medizinprodukte Abonnementmodelle zu USD 280–350 pro Monat anbieten. Eine Umfrage der Zeitschrift Respiratory Care aus dem Jahr 2025 berichtete, dass 41 % der Patienten einen ungeplanten Fehlerbehebungsbesuch benötigten, was zusätzliche Servicekosten von USD 120–180 verursacht.

Hybride Entlassungsmodelle reduzierten 30-Tage-Wiedereinweisungen in einem Kaiser Permanente-Pilotprojekt um 19 % und demonstrierten den Wert für integrierte Gesundheitssysteme. Ambulante und Langzeitpflegezentren wachsen um 3,6 % und füllen die Übergangslücke zwischen stationärer und häuslicher Versorgung.

Geografische Analyse

Nordamerika trug im Jahr 2025 36,67 % des Umsatzes bei, gestützt durch Medicare-Erstattung und etablierte Intensivstationsprotokolle. Die pandemiebedingte Überkapazität senkte jedoch die durchschnittlichen Verkaufspreise stationärer Systeme zwischen 2023 und 2025 um 17 %, was den Umsatzzuwachs begrenzte. FDA-Cybersicherheitsvorschriften verlängern neue Produktzyklen und verlangsamen die Durchdringung vernetzter Geräte.

In Europa lenken CO₂-Zölle Krankenhäuser nun zu in der EU hergestellten Systemen, was Draegerwerk und Air Liquide begünstigt und gleichzeitig die Importkosten erhöht. Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 4,32 %, da nationale Versicherungen in China und Indien Atemwegs-Upgrades der zweiten Ebene finanzieren. Instabilität des ländlichen Stromnetzes hält die Hochflussnutzung jedoch in städtischen Zentren konzentriert.

In Nahost & Afrika und Südamerika spiegeln ölfinanzierte Golfprojekte westliche Adoptionskurven wider, während Brasiliens Richtlinie von 2024 die Hochflusstherapie in öffentliche Krankenhäuser integrierte. Südafrikanische Solarpilotprojekte kamen zum Stillstand, als die Batteriekosten den Plan überstiegen. Währungsvolatilität in Argentinien reduzierte die Geräteimporte im Jahr 2025 um 23 %.

Wettbewerbslandschaft

Der Markt für Hochfluss-Sauerstofftherapiegeräte ist mäßig konzentriert. Fisher & Paykel's Optiflow- und Airvo-Linien bleiben der Krankenhausmaßstab und erzielten im Jahr 2025 NZD 1,68 Milliarden (USD 1,04 Milliarden) im Atemwegsbereich. ResMed und Philips nutzen Schlafapnoe-Kanäle, um Hochflussmodule mit Cloud-Analysen zu verkaufen. Regulatorische Cybersicherheitshürden erhöhen die Markteintrittsbarrieren und verschaffen etablierten Anbietern Spielraum, während kleinere Neueinsteiger Schwierigkeiten haben, Audits zu finanzieren.

Nischenmärkte entstehen. Masimo und Hamilton Medical vermarkten KI-Titrierung, die Pflegeinterventionen um ein Drittel reduziert. Great Group Medical und Vincent Medical bieten Blasenbefeuchter zu 40 % unter den Preisen multinationaler Unternehmen in Südasien an. Tragbare Heimgeräte, die 2024 von Vapotherm und Teleflex von der FDA zugelassen wurden, konkurrieren nun um Kostenträgergenehmigungen außerhalb der Vereinigten Staaten. Patentanmeldungen, wie Fisher & Paykel's adaptiver Befeuchtungsalgorithmus von 2025, signalisieren eine Verlagerung hin zu softwaregesteuerter Differenzierung.

Marktführer im Bereich Hochfluss-Sauerstofftherapiegeräte

Fisher & Paykel Healthcare

Vapotherm

ResMed

Teleflex Medica

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: VARON hat den VP-8 Lite tragbaren Sauerstoffkonzentrator auf den Markt gebracht, ein leichtes und tragbares Gerät für Sauerstoffunterstützung unterwegs. Es unterstützt tägliche Aktivitäten, Reisen und einen aktiven Lebensstil und ist dabei benutzerfreundlich und erschwinglich. Der VP-8 Lite baut auf dem Erfolg des VP-8G auf, der für seine Zuverlässigkeit und hohe Sauerstoffleistung bekannt ist.

- Januar 2026: Air Liquide Healthcare begann mit der Auslieferung CO₂-neutraler Blasenbefeuchter aus seiner neuen Linie in Lyon an europäische Krankenhäuser, die auf die Reduzierung von Scope-3-Emissionen abzielen.

- Mai 2025: Tri-anim Health Services unterzeichnete einen exklusiven US-Vertriebsvertrag für Telesairs Bonhawa-Hochfluss-Sauerstoffgerät, mit einem Rollout ab Juni 2025.

Umfang des globalen Berichts über den Markt für Hochfluss-Sauerstofftherapiegeräte

Gemäß dem Umfang des Berichts sind Hochfluss-Sauerstofftherapiegeräte nicht-invasive Systeme, die erhitzte, befeuchtete und sauerstoffangereicherte Luft mit hohen Flussraten abgeben, um den Atemwegsbedarf zu decken und den Komfort zu verbessern.

Der Bericht über den Markt für Hochfluss-Sauerstofftherapiegeräte ist segmentiert nach Produkttyp, Gerätmobilität, Befeuchtungstechnologie, Anwendung, Endnutzer und Geografie.

Nach Produkttyp ist der Markt segmentiert in Hochfluss-Nasensonden, Atemkreisläufe, beheizte Befeuchter, Hochfluss-Sauerstoffmasken sowie Zubehör und Verbrauchsmaterialien. Nach Gerätmobilität ist der Markt segmentiert in tragbare/häusliche HFNC-Systeme, stationäre Krankenhaussysteme und beatmungsgeräte-integrierte Hochfluss-Sauerstofftherapie-Module. Nach Befeuchtungstechnologie ist der Markt segmentiert in aktiv beheizt, Blasen- und Passover/Passiv. Nach Anwendung ist der Markt segmentiert in akutes Atemversagen, COPD-Management, neonatale und pädiatrische Versorgung, postoperative und palliative Versorgung sowie Sonstiges. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen sowie ambulante und Langzeitpflegezentren. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Nahost und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hochfluss-Nasensonden |

| Atemkreisläufe |

| Beheizte Befeuchter |

| Hochfluss-Sauerstoffmasken |

| Zubehör und Verbrauchsmaterialien |

| Tragbare/häusliche HFNC-Systeme |

| Stationäre Krankenhaussysteme |

| Beatmungsgeräte-integrierte Hochfluss-Sauerstofftherapie-Module |

| Aktiv beheizte Befeuchtung |

| Blasenbefeuchtung |

| Passover/Passive Befeuchtung |

| Akutes Atemversagen |

| COPD-Management |

| Neonatale und pädiatrische Versorgung |

| Postoperative und palliative Versorgung |

| Sonstiges (z. B. CO-Vergiftung) |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante und Langzeitpflegezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Nahost und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriges Nahost und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hochfluss-Nasensonden | |

| Atemkreisläufe | ||

| Beheizte Befeuchter | ||

| Hochfluss-Sauerstoffmasken | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Gerätmobilität | Tragbare/häusliche HFNC-Systeme | |

| Stationäre Krankenhaussysteme | ||

| Beatmungsgeräte-integrierte Hochfluss-Sauerstofftherapie-Module | ||

| Nach Befeuchtungstechnologie | Aktiv beheizte Befeuchtung | |

| Blasenbefeuchtung | ||

| Passover/Passive Befeuchtung | ||

| Nach Anwendung | Akutes Atemversagen | |

| COPD-Management | ||

| Neonatale und pädiatrische Versorgung | ||

| Postoperative und palliative Versorgung | ||

| Sonstiges (z. B. CO-Vergiftung) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante und Langzeitpflegezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Nahost und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriges Nahost und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die weltweite Nachfrage nach Hochfluss-Sauerstoffgeräten bis 2031 sein?

Der Umsatz wird voraussichtlich bis 2031 USD 1,72 Milliarden erreichen, was einem CAGR von 2,25 % über 2026–2031 entspricht.

Welcher Produkttyp wächst am schnellsten?

Beheizte Befeuchter expandieren mit einem CAGR von 5,26 %, da Krankenhäuser auf präzise Klimakontrolle umrüsten.

Warum gewinnen tragbare Hochflusssysteme an Bedeutung?

Medicare und andere Kostenträger erstatten nun die häusliche Therapie, und neue akkubetriebene Geräte wiegen unter 3 kg, was eine frühere Entlassung ermöglicht.

Was begrenzt die Einführung in ländlichen Krankenhäusern?

Der kontinuierliche Strombedarf von 80–150 W und häufige Netzausfälle machen den Betrieb ohne Generatoren oder Solarstrom-Backup kostspielig.

Wer führt die Wettbewerbslandschaft an?

Fisher & Paykel Healthcare, ResMed, Philips, Vyaire Medical und Draegerwerk halten zusammen etwa zwei Drittel des weltweiten Umsatzes.

Wie wirken sich CO₂-Zölle auf die Beschaffung in Europa aus?

EU-CO₂-Grenzausgleichsabgaben erhöhen die Kosten importierter Geräte um 4–7 % und veranlassen Käufer, lokal hergestellte Systeme zu bevorzugen.

Seite zuletzt aktualisiert am: