Fischmehl- und Fischölmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

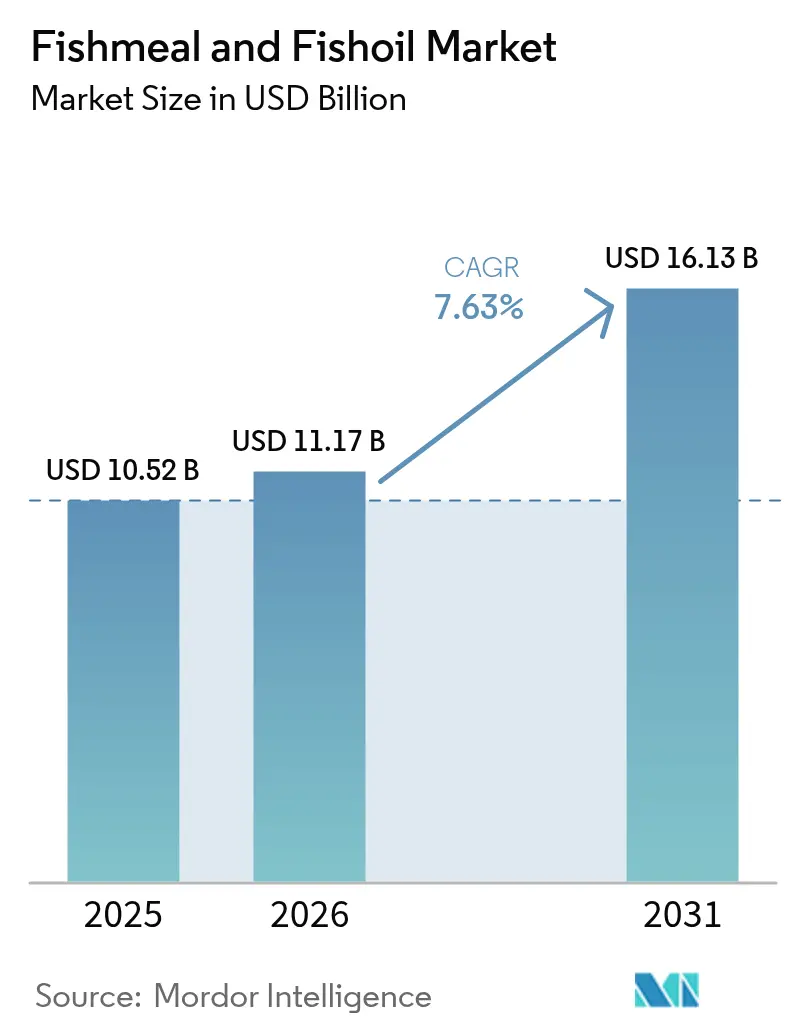

| Marktgröße (2026) | 11.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fischmehl- und Fischölmarkt – Analyse von Mordor Intelligence

Die Größe des Fischmehl- und Fischölmarktes wird voraussichtlich von 10,52 Milliarden USD im Jahr 2025 und 11,17 Milliarden USD im Jahr 2026 auf 16,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,63 % zwischen 2026 und 2031 entspricht. Der Asien-Pazifik-Raum behauptete seine Führungsposition, angetrieben durch Chinas intensivierte Garnelen- und Tilapia-Zucht sowie Vietnams Ausbau der Meeres-Käfighaltung, die beide mit dem Blauen Wirtschaftsplan 2030 übereinstimmen. Knappes Angebot durch El-Niño-bedingte Quotenkürzungen in Peru, verbunden mit Frachtengpässen an den Kanälen von Panama und Suez sowie erhöhten Spotprämien, verstärkten die strategische Verlagerung hin zu zertifizierten, rückverfolgbaren Partien, die in Europa und Nordamerika Preisvorteile sichern. Futtermittelformulierungsbetriebe nutzen Plattformen der künstlichen Intelligenz, um Einschlussraten in 0,1-%-Schritten zu optimieren, Kosten zu senken und gleichzeitig die Wachstumsleistung zu schützen. Staatliche Anreize für die Verwertung von Abfällen zu Proteinen in Norwegen, Kanada und Island lenken Lachsnebenprodukte in Mehl und Öl um, verringern den Druck auf Wildbestände und stabilisieren die langfristige Versorgung.

Wichtigste Erkenntnisse des Berichts

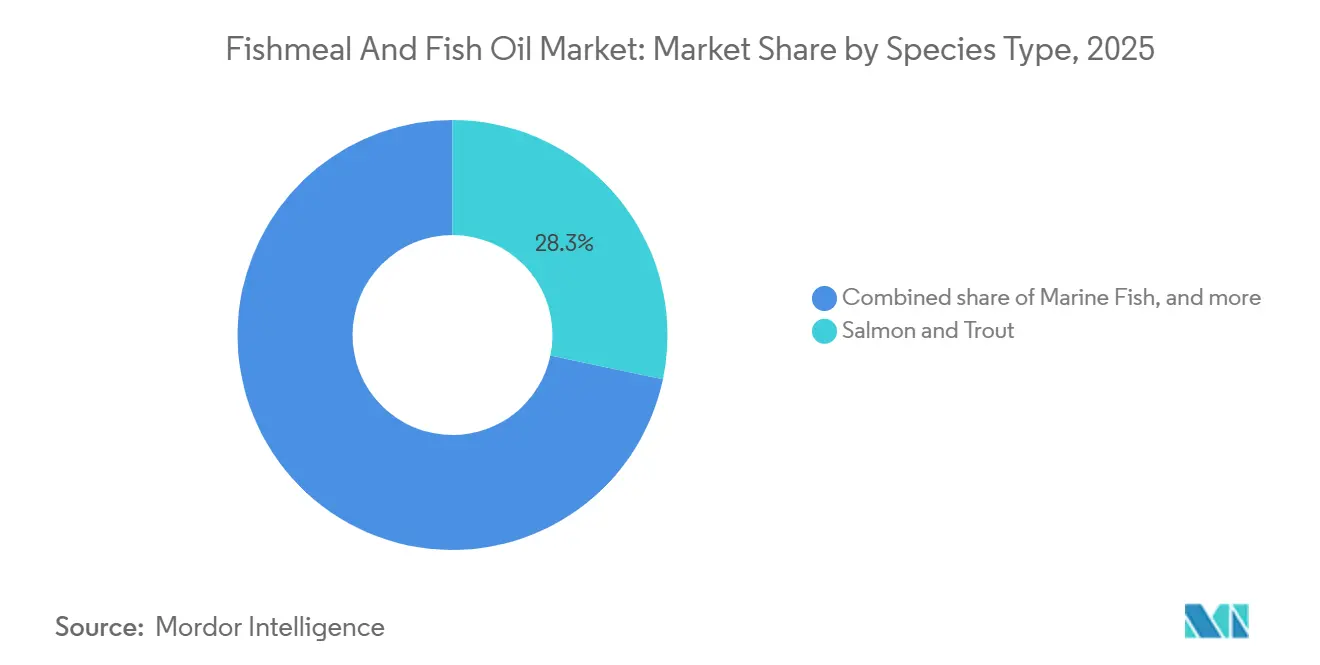

- Nach Tierart führte Lachs und Forelle mit einem Anteil von 28,3 % am Fischmehl- und Fischölmarkt im Jahr 2025, während Krebstierformulierungen bis 2031 voraussichtlich eine CAGR von 8,5 % verzeichnen werden.

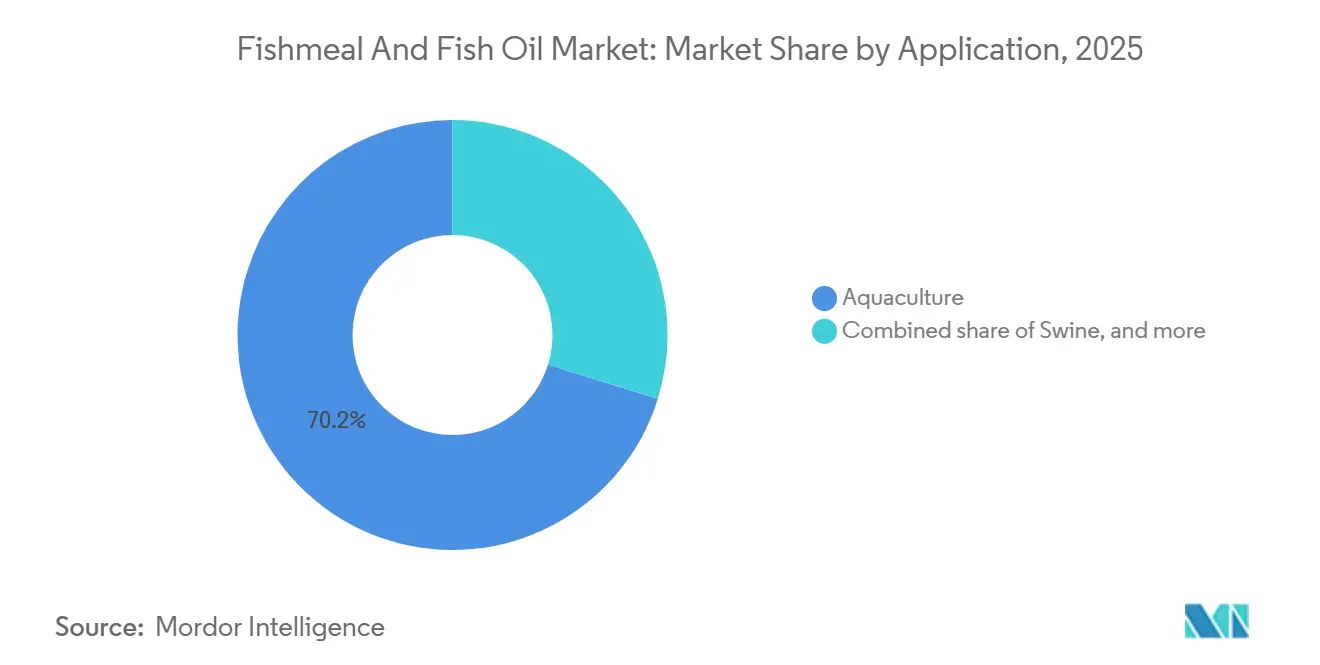

- Nach Anwendung entfiel auf die Aquakultur im Jahr 2025 ein Anteil von 70,2 % an der Größe des Fischmehl- und Fischölmarktes, während Heimtiernahrung bis 2031 mit einer CAGR von 7,4 % wächst.

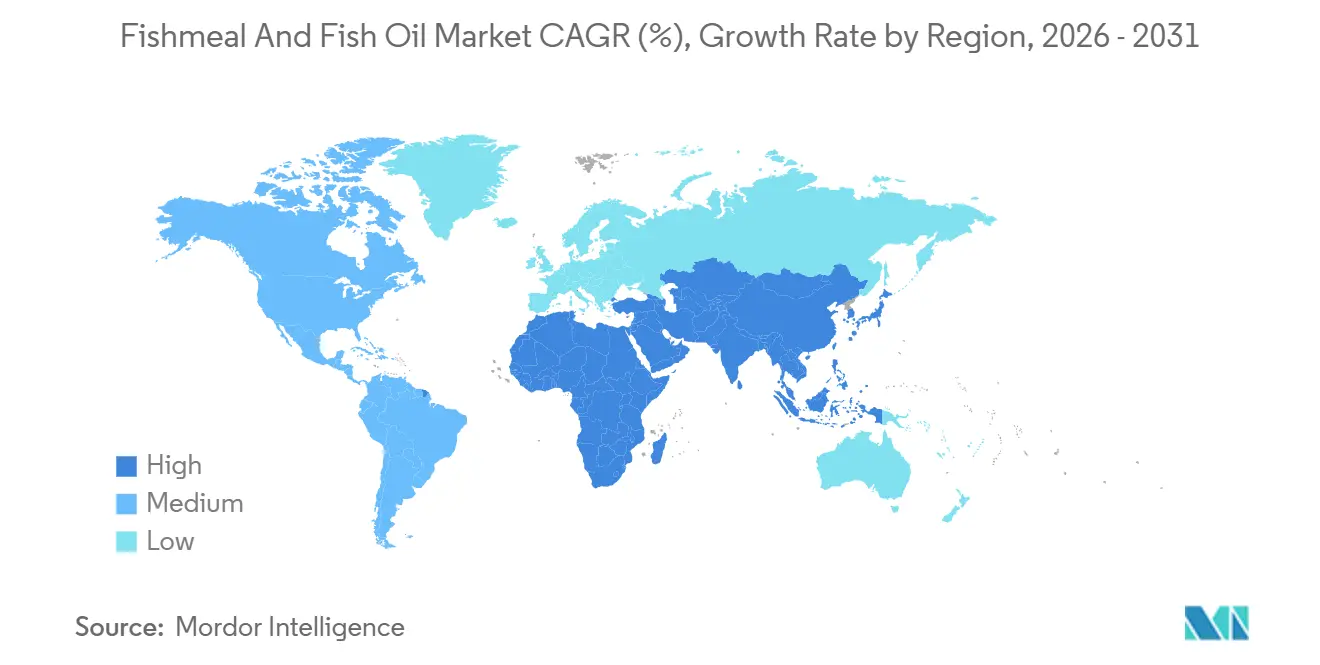

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 45,2 %, und für den Nahen Osten wird zwischen 2026 und 2031 eine CAGR von 7,9 % prognostiziert.

- Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S und FF Skagen A/S hielten im Jahr 2025 gemeinsam einen bedeutenden Anteil am Fischmehl- und Fischölmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Fischmehl- und Fischölmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Aquakulturproduktion im Asien-Pazifik-Raum | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Salmoniden- und Garnelenfutter | +1.0% | Norwegen, Chile, Schottland, Ecuador und Vietnam | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die Verwertung von Abfällen zu Proteinen | +0.8% | Nordamerika und Europa, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| CO₂-Ausgleichsprämien für zertifizierte nachhaltige Partien | +0.8% | Nordamerika und Europäische Union, frühe Einführung in Ozeanien | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Hochproteinkonzentraten aus Nebenprodukten | +0.6% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Präzisionsformulierung zur Optimierung des Fischmehlanteils | +0.5% | Global, konzentriert in technologisch fortschrittlichen Futtermittelmühlen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Aquakulturproduktion im Asien-Pazifik-Raum

China behauptete im Jahr 2024 seine Position als weltgrößter Meeresfrüchteproduzent mit einer auf 74,1 Millionen Tonnen geschätzten Produktion, einem Anstieg von 4 % gegenüber 2023. Dieses Wachstum wurde hauptsächlich durch die Aquakultur angetrieben, die im Jahresvergleich um 4,5 % auf 58,1 Millionen Tonnen anstieg[1]Quelle: USDA Auslandslandwirtschaftsabteilung, "China: Bericht über chinesische Fischereiprodukte 2025," fas.usda.gov. Laut Vietnam Customs belief sich der gesamte Garnelen-Exportumsatz des Landes im Jahr 2025 auf 4,6 Milliarden USD, was einem Anstieg von 19 % gegenüber 2024 entspricht und den bisher höchsten jemals verzeichneten Wert darstellt; dies beschleunigt die Beschaffung proteinreicher Diäten für Tilapia- und Seetangbrütlinge[2]Quelle: Vietnamesischer Verband der Meeresfrüchteexporteure und -produzenten, "Vietnams Garnelenexporte erreichen mit 4,6 Milliarden USD im Jahr 2025 einen Rekordwert," vasep.com.vn. Jungfische und Garnelen zeigen eine begrenzte Toleranz gegenüber pflanzlichen Proteinen, sodass marine Aminosäureprofile für optimales Wachstum unverzichtbar bleiben. Indiens Küste erprobt Kreislaufsysteme für Pompano und Cobia, die einen Fischmehleinsatz erfordern, was die regionale Knappheit verschärft. Der steigende Pro-Kopf-Meeresfrüchteverzehr in Südostasien, der bis 2028 voraussichtlich zunehmen wird, stärkt das strukturelle Wachstum des Fischmehl- und Fischölmarktes.

Premiumisierung von Salmoniden- und Garnelenfutter

Norwegische Produzenten reformulieren Diäten, um kombinierte EPA (Eicosapentaensäure) und DHA (Docosahexaensäure) einzuschließen, und erhöhen den Fischmehleinsatz in Endmastfutter. Ecuadorianische Exporteure, die auf US-amerikanische Einzelhandelspreisaufschläge abzielen, verwenden astaxanthinreiche Öle aus Anchoveta und Krill, was die Spezialnachfrage ankurbelt. Dieser Trend unterstreicht die wachsende Bedeutung hochwertiger Zusatzstoffe in Aquakulturfutterformulierungen. Chilenische Lachszüchter verkürzen Aufzuchtzyklen durch Erhöhung der Meeresproteinkonzentration und erzielen Futterverwertungsquoten unter 1,1. Schottland setzt strenge Grenzwerte für Phosphoreinleitungen durch, was die Einführung enzymatisch hydrolysierter Mehle fördert, die die Leistung erhalten und gleichzeitig den Abfluss reduzieren. Diese Dynamiken spalten den Fischmehl- und Fischölmarkt in Standardqualitäten für Karpfen und Tilapia gegenüber hochspezifizierten Konzentraten auf, die überlegene Margen erzielen.

CO₂-Ausgleichsprämien für zertifizierte nachhaltige Partien

MarinTrust-zertifizierte Lieferungen erzielten auf europäischen Spotmärkten eine Prämie, da multinationale Futtermittelunternehmen Rückverfolgbarkeitsanforderungen in ihre Verträge aufnahmen. Marine Stewardship Council-zertifiziertes peruanisches Anchoveta-Mehl wird für Standardqualitäten verwendet, angetrieben durch Einzelhändleranforderungen an Lachsproduzenten, dokumentierte kohlenstoffarme Inputs zu liefern. Die globale Fischmehlerzeugung stammt hauptsächlich aus bewerteten Fischereien, da die Beschaffungsrahmen von Cargill, Incorporated und Nutreco N.V. nachhaltige Beschaffungspraktiken betonen. In Chile erprobte Blockchain-Plattformen ermöglichen es Käufern, schiffsbezogene Daten zu verifizieren und grüne Finanzierungen zu erschließen, die die Betriebskapitalkosten senken. Zertifizierungen fungieren daher als nichttarifäre Handelshemmnisse und definieren die Wettbewerbspositionierung im Fischmehl- und Fischölmarkt neu.

Rasante Verbreitung von Hochproteinkonzentraten aus Nebenprodukten

Europäische Anlagen, die enzymatische Hydrolyse einsetzen, erzielen heute höhere Proteingehalte als konventionelles Mehl, sodass Formulierer die Einschlussraten reduzieren können, ohne die Aminosäuredichte zu beeinträchtigen. TripleNine Group erweitert die Produktion im Jahr 2025 um 18.000 Tonnen, um den Anforderungen schottischer und norwegischer Kreislaufaquakultursysteme gerecht zu werden. Lachsnebenprodukt-Hydrolysate, die in Garnelen-Starterfutter eingesetzt werden, reduzierten die Frühsterblichkeit. Der Fokus auf funktionelle Ernährung hat Konzentrate in eine Premiumkategorie gehoben und sorgt für Preisstabilität trotz der Substitution von Volumina durch Insekten- oder Einzellerproteine. Im Jahr 2024 beseitigten klare bundesstaatliche Leitlinien in den Vereinigten Staaten regulatorische Unsicherheiten und beschleunigten das Tempo der Kommerzialisierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| El-Niño-bedingte Volatilität der peruanischen Anchoveta-Anlandungen | -1.2% | Global, akut im Asien-Pazifik-Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Insekten- und Einzellerproteinen in Aquafutter-Rezepturen | -0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geopolitische Frachtengpässe an den Kanälen von Panama und Suez | -0.7% | Handelsrouten Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungskosten für Kühlfrachtgut aufgrund biologischer Risiken | -0.5% | Nord-Süd-Handelsrouten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

El-Niño-bedingte Volatilität der peruanischen Anchoveta-Anlandungen

El-Niño-Südliche-Oszillation (ENSO)-Ereignisse sind der Hauptfaktor für Schwankungen bei den peruanischen Anchoveta-Anlandungen (Engraulis ringens) und führen zu erheblichen und oft abrupten Veränderungen der Populationsbiomasse und der Fangerträge. Im Jahr 2023 beliefen sich die industriellen Anchoveta-Anlandungen in Peru auf 1,9 Millionen Tonnen, den niedrigsten Stand seit 1999. Der Rückgang der Anlandungen und der schlechte Zustand der Anchoveta in jenem Jahr führten dazu, dass der Exportwert von Fischmehl und -öl aus Peru auf 1,1 Milliarden USD fiel, den niedrigsten Wert seit zwei Jahrzehnten, was die Nachwuchsrekrutierung negativ beeinflusste[3]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "El-Niño-Auswirkungen und Maßnahmen für den Fischereisektor," fao.org. Chinesische Käufer wichen mit Aufschlägen nach Marokko aus, was die Rentabilität der Futtermittelmühlen drückte. Der Humboldtstrom liefert etwa ein Drittel des globalen Fischmehls, sodass jeder Quotenschock die globale Preisgestaltung erschüttert. Modelle der Nationalen Ozean- und Atmosphärenbehörde prognostizieren bis 2035 häufigere moderate oder starke El-Niño-Ereignisse, was Volatilität in den Ausblick einschreibt. Strategische Reserven und alternative Proteinpipelines werden zu notwendigen Absicherungsinstrumenten im Fischmehl- und Fischölmarkt.

Zunahme von Insekten- und Einzellerproteinen in Aquafutter-Rezepturen

Die regulatorischen Entwicklungen der Europäischen Union im Jahr 2024, einschließlich Klarstellungen zur Verwendung lebender Insekten und der laufenden Zulassung von Insektenarten, haben ein erhebliches Wachstum bei großangelegten Schwarze-Soldatenfliegen-Projekten angetrieben. Ynsect sammelte 2023 160 Millionen EUR (175 Millionen USD) für eine Anlage mit 200.000 Tonnen Kapazität, die auf mediterrane Aquafutterkunden abzielt. Aus Methan fermentierte Einzellerproteine erhielten in Norwegen und Kanada die Zulassung für die Aufnahme in Lachsdiäten. Versuche des Norwegischen Instituts für Meeresforschung zeigten Wachstumsparität beim Atlantischen Lachs, jedoch eine Verdünnung der Omega-3-Gehalte im Filet um 12 % bis 15 % im Jahr 2023, was das Eindringen in Premiumkategorien begrenzt. Kosteneinsparungen bei Tilapia und Karpfen bleiben überzeugend und erodieren den Fischmehleinsatz bei Arten mit geringen Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Lachs und Forelle halten den größten Anteil

Lachs und Forelle waren das größte Artsegment und machten 2025 28,3 % des Fischmehl- und Fischölmarktanteils aus, was ihre Abhängigkeit von hochspezifizierten Meeresinhaltsstoffen widerspiegelt, die die von Einzelhändlern in Europa und Nordamerika geforderte Premiumfiletfarbe und Omega-3-Dichte sichern. Anhaltende Produktdifferenzierung erhöht die funktionellen Proteinanforderungen trotz Formulierungsfortschritten. Norwegische, chilenische und schottische Betriebe verbrauchten 2025 gemeinsam mehr als 1,3 Millionen Tonnen Fischmehl und sicherten damit die Preisführerschaft für aschenarme, enzymatisch hydrolysierte Qualitäten. Futterverwertungsquoten unter 1,1 unterstreichen die wirtschaftliche Begründung für die Beibehaltung mariner Inputs, auch wenn Insektenproteine Versuchsphasen durchlaufen. Regulatoren, die Einleitungsgrenzwerte verschärfen, fördern die Einführung von Konzentraten, die Abfälle reduzieren und gleichzeitig Wachstumsmetriken erhalten – eine Nische, in der vertikal integrierte Verwerter höhere Margen erzielen.

Krebstiere werden voraussichtlich das am schnellsten wachsende Segment sein und zwischen 2026 und 2031 mit einer CAGR von 8,5 % expandieren. Der steigende Garnelenkonsum in Asien und die Premiumisierung im Einzelhandel in den Vereinigten Staaten treiben die Einschlussraten an und erhöhen damit die Größe des Fischmehl- und Fischölmarktes für Krebstierfutter. Ecuadorianische Garnelenexporteure verwenden astaxanthinreiches Fischöl, um die Farbe zu differenzieren und damit Preisaufschläge gegenüber Garnelen indischen Ursprungs zu erzielen. Südostasiatische Züchter, die superintensive Teiche einführen, erhöhen die Fütterungshäufigkeit und verstärken die Volumenzuwächse. Zertifizierungsdruck parallel zu dem bei Salmoniden verankert Rückverfolgbarkeit als Marktzugangsvoraussetzung und stärkt die Nachfrage nach nachhaltig gewonnenen Meeresprotein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Aquakultur führt, Heimtiernahrung wächst am schnellsten

Aquakultur war das größte Anwendungssegment und machte 2025 70,2 % der Größe des Fischmehl- und Fischölmarktes aus, angetrieben durch die globale Aquakulturproduktion, die die Wildfangmengen übertrifft. Fleischfressende Arten weisen eine begrenzte enzymatische Kapazität für pflanzliche Proteine auf, sodass Fischmehl eine metabolische Notwendigkeit bleibt. Regulatorische Klarheit über enzymatisch behandelte Mehle in den Vereinigten Staaten und der Europäischen Union stimuliert Investitionen in Konzentrate, die den Einschluss ohne Beeinträchtigung der Verwertung senken. Die Produktionsziele des Asien-Pazifik-Raums und die Diversifizierungspolitik des Nahen Ostens sichern ein konsistentes Basiswachstum, auch wenn Insekten- und Einzellerproteine Anteile bei Karpfen und Tilapia gewinnen.

Heimtiernahrung ist das am schnellsten wachsende Anwendungssegment mit einer prognostizierten CAGR von 7,4 % bis 2031, angetrieben durch Trends zur Vermenschlichung von Haustieren in Nordamerika und Europa. Premiumformulierungen heben marine Omega-3-Vorteile für Gelenk- und kognitive Gesundheit hervor und stützen Einzelhandelspreise über konventionellem Trockenfutter. Lieferanten, die auf diesen Kanal abzielen, betonen Geruchskontrolle und oxidative Stabilität, was eine kanalübergreifende Nutzung von Investitionen in hochwertige Fischölraffinerien ermöglicht. Die zunehmende Verbreitung des E-Commerce beschleunigt das Verbraucherbewusstsein und erweitert den adressierbaren Markt für meeresgestützte Heimtierernährung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum machte 2025 45,2 % des Fischmehl- und Fischölmarktes aus, gestützt durch Chinas bedeutende Produktion und Vietnams exportorientierte Garnelenexpansion. Kreislaufsysteme verbreiten sich in Japan und Indien und erhöhen die Fischmehleinsatzintensität pro Kilogramm, da Züchter der Wasserqualität Priorität einräumen. Subventionen der südkoreanischen Regierung und Futtermittelimportinitiativen in Taiwan unterstützen weiterhin das Wachstum. Zertifizierte Lieferungen aus Peru und Norwegen werden zunehmend bevorzugt, da Einzelhändler Rückverfolgbarkeit priorisieren, was die Nachfrage nach Premiumqualitäten im Asien-Pazifik-Raum ankurbelt.

Für den Nahen Osten wird bis 2031 eine CAGR von 7,9 % prognostiziert, verankert durch Saudi-Arabiens Vision-2030-Plan, der Mittel für Meeres-Käfigprojekte entlang des Roten Meeres bereitstellt. Die Vereinigten Arabischen Emirate subventionieren Fischmehleinfuhren, senken die Anlandekosten und entfachen die Betriebsexpansion in Abu Dhabi und Fudschaira. Türkische Wolfsbarsch- und Goldbrassen-Produzenten verbessern Diäten, um den Marktstandards der Europäischen Union zu entsprechen, während Ägypten wüstenbasierte Kreislaufsysteme vorantreibt, um Premiumgolfmärkte zu erschließen. Regionale Proteinversorgungssicherheitsprioritäten puffern die Nachfrage gegen globale Preisschwankungen ab und schaffen eine relativ unelastische Kundenbasis für zertifizierte Lieferanten.

Südamerika bleibt ein wichtiger Lieferant, wobei Peru trotz Quotenbeschränkungen exportiert, während Chile sich auf den Inlandsverbrauch für die Lachsaufzucht konzentriert. Norwegen hat Lachsnebenprodukte durch Recycling genutzt und Materialien umgeleitet, die sonst auf Deponien gelandet wären. Die Farm-to-Fork-Strategie der Europäischen Union fordert bis 2027 vollständige Rückverfolgbarkeit und lenkt den Handel zu zertifizierten peruanischen, isländischen und dänischen Lieferanten. In Nordamerika konzentriert sich der Verbrauch hauptsächlich auf Lachsfarmen in British Columbia und Maine. Diese Region profitiert vom vereinfachten Zulassungsverfahren der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für enzymatische Konzentrate. Aufkommende afrikanische Aquakultur in Nigeria, Ägypten und Südafrika erhöht die Importe, aber Infrastruktur- und Finanzierungslücken begrenzen weiterhin den Umfang.

Regulatorisches Umfeld

Die Regulierung stützt sich auf Futtermittelsicherheit, Verarbeitungsstandards für tierische Nebenprodukte und Rückverfolgbarkeitsanforderungen, die den grenzüberschreitenden Handel mit Fischmehl und Fischöl prägen. In der Europäischen Union werden Verarbeitungs- und Vermarktungsbedingungen durch Vorschriften für tierische Nebenprodukte geregelt, einschließlich Definitionen und Verarbeitungsstandards für Fischmehl und Fischöl gemäß der Verordnung (EU) 2017/786 zur Änderung der Verordnung (EU) Nr. 142/2011, sowie durch das Kontaminantenmanagement. Dies umfasst Entgiftungswege für Fischöle und Fischmehl, die die Dioxin/PCB-Grenzwerte gemäß der Verordnung (EU) 2020/757 überschreiten. Parallel dazu werden EU-Zulassungen und Wiederzulassungen von Futtermittelzusatzstoffen weiterhin auf Grundlage von EFSA-Gutachten erteilt, einschließlich einer neuen Reihe von Durchführungsverordnungen im Januar-Februar 2026, die den Compliance-Rahmen für funktionelle Zusatzstoffe und Verarbeitungshilfsstoffe zur Stabilisierung von Ölen und zur Herstellung enzymatisch behandelter Mehle verschärfen.

In den Vereinigten Staaten umfasst die Aufsicht Vorschriften für Futtermittelbestandteile und arzneimittelhaltige Futtermittel, die Formulierungen mit marinen Inhaltsstoffen und alternativen Proteinen prägen. Die FDA veröffentlichte im April 2026 einen überarbeiteten Leitlinienentwurf (GFI Nr. 91, VICH GL8 (R1)) zur Stabilitätsprüfung von arzneimittelhaltigen Vormischungen zur Einarbeitung in Tierfutter. Eine Aktualisierung des Federal Register vom Februar 2026 spiegelte Zulassungsmaßnahmen für Tierarzneimittel von Juli bis September 2025 wider und verdeutlichte den Rhythmus regulatorischer Aktualisierungen, den Vormischungs- und Futtermittelhersteller im Blick behalten müssen. Für Exporte in die EU bleiben Zertifizierungs- und Dokumentationsanforderungen, die über USDA-APHIS-Prozesse verwaltet werden, mit Koordination zwischen den Behörden, ein praktisches Zugangstor zum Markt, wodurch Qualitätssysteme, Chargenrückverfolgbarkeit und konforme Verarbeitungsdokumentation zentral für die Lieferantenauswahl werden.

Wettbewerbslandschaft

Der Fischmehl- und Fischölmarkt ist mäßig konzentriert, wobei große Unternehmen wie Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S und FF Skagen A/S im Jahr 2025 gemeinsam einen bedeutenden Marktanteil hielten. Tecnológica de Alimentos investierte seit 2024 45 Millionen USD in Hydrolyselinien, erhöhte den Proteingehalt auf 76 % und zielt auf Premium-Salmoniden-Formulierer ab. Omega Protein Corporation stützt sich auf nordamerikanische Menhaden-Fischereien und einen 10-Jahres-Liefervertrag mit BioMar, der an Nachhaltigkeitsmetriken indexiert ist. TripleNine Group A/S und FF Skagen A/S differenzieren sich durch enzymatische Konzentratproduktion und Molekulardestillation und liefern hochreine Öle für die Pharmazeutik- und Heimtiernahrungskanäle.

Nischenverwerter in Peru, Chile und Norwegen schöpfen Wert, indem sie MarinTrust- und Marine Stewardship Council-zertifizierte CO₂-neutrale Partien anbieten, die bei europäischen Futtermittelmühlen Preisaufschläge erzielen. Von chilenischen Exporteuren erprobte Blockchain-Plattformen liefern schiffsbezogene Daten und fungieren als Markteintrittsbarriere für Rohstoffhändler ohne digitale Infrastruktur. Vom Internationalen Fischmehl- und Fischölverband verfolgte Patentanmeldungen zeigen 47 Anmeldungen im Jahr 2025 im Zusammenhang mit Enzymverarbeitung und oxidativer Stabilisierung, was auf ein Innovationsrennen mit Fokus auf funktionelle Leistung hindeutet. Frachtvolatilität und Quotenunsicherheit fördern die Konsolidierung, da kleinere peruanische Betreiber zu Akquisitionszielen für europäische und nordamerikanische Unternehmen werden, die sicheren Rohstoffzugang und Logistiksynergien anstreben.

Vertikale Integration, die Verarbeitung, Formulierung und Vertrieb umfasst, bietet Kostenvorteile, wenn El Niño oder Frachtschocks das Angebot verknappen. Unternehmen, die Formulierungstechnologien der künstlichen Intelligenz einsetzen, berichten von einem geringeren Fischmehleinsatz ohne Einbußen beim Wachstum und erzielen in großen Betrieben jährlich erhebliche Einsparungen. Abfall-zu-Protein-Anreize beschleunigen den Eintritt von Kreislaufwirtschaftsakteuren, die Lachsnebenprodukte in hochwertige Konzentrate umwandeln, während Insekten- und Einzellerproteinproduzenten Standardsegmente herausfordern, aber weiterhin eingeschränkt sind, die langkettigen Omega-3- und Pigmentierungseigenschaften zu replizieren, die für Premium-Lachs- und Garnelenfutter notwendig sind.

Marktführer der Fischmehl- und Fischölbranche

Pelagia AS (Austevoll Seafood ASA / Kverva AS)

Tecnológica de Alimentos S.A. (Grupo Brescia)

Omega Protein Corporation (Cooke Inc.)

TripleNine Group A/S

FF Skagen A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die zunehmende Verknappung mariner Rohstoffe und die höhere Preisvolatilität schaffen Freiraum für zwei parallele Strategien: (i) Premium-, zertifizierte, rückverfolgbare Fischmehl- und Fischöl-Partien, die die Beschaffungsregeln von Einzelhändlern und Futtermittelmühlen erfüllen, und (ii) eine stärkere Diversifizierung des Angebots durch Nebenprodukte und neue Verarbeitungskapazitäten. Von IFFO im Jahr 2026 zitierte Branchendaten deuten auf einen Angebotsdruck hin, darunter ein berichteter Rückgang der weltweiten Fischmehlproduktion um 28 % im Jahresvergleich im ersten Quartal 2026, wobei März 2026 um 38 % zurückging, begleitet von Kommentaren, dass die Jahresproduktion unter anhaltenden El-Niño-Bedingungen unter 5 Millionen Tonnen fallen könnte. In diesem Umfeld verschiebt sich die Beschaffung hin zu MarinTrust- und MSC-konformen, auf Schiffsebene rückverfolgbaren Partien, die von multinationalen Käufern verwendet werden, und die Wirtschaftlichkeit unterstützt Investitionen in Hydrolyse, oxidative Stabilisierung und Molekulardestillation, die begrenztes Rohmaterial in höherwertige Konzentrate für die Kanäle Salmoniden, Shrimps, Heimtierfutter und Nutraceuticals umwandeln.

Eine zweite Chancenlinie ist der beschleunigte Ausbau zirkulärer und alternativer Zutatensysteme, die die Anfälligkeit gegenüber Anchoveta-Schocks verringern und dabei die Leistung bei Zielspezies aufrechterhalten. Nebenprodukte stellen bereits einen bedeutenden Anteil des Angebots dar (35 % des Fischmehls und 57 % des Fischöls weltweit, sowie 44 % und 74 % in Asien), und staatliche Anreize für die Verwertung von Abfällen zu Protein, die im Berichtskontext in Norwegen, Kanada und Island genannt werden, stehen im Einklang mit dieser Entwicklung, indem sie Lachs-Nebenprodukte in Mehl- und Ölströme einbeziehen. Auch die kommerzielle und wissenschaftliche Validierung von Substituten erweitert die Formulierungspalette: Im Januar 2026 gaben NaturAlleva und Innovafeed eine kommerzielle Partnerschaft zur Integration von BSFL-Zutaten in Aquafutter für mehrere Arten bekannt, und von Experten begutachtete Studien im Jahr 2026 berichteten über einen erfolgreichen teilweisen Ersatz von Fischmehl durch Insektenmehl und Einzellerprotein bei definierten Einschlussmengen in Futtermittel für Speisefische. Zusammen mit der KI-gestützten Präzisionsformulierung, die bereits von Futtermittelmühlen verwendet wird, um Einschlussraten in kleinen Schritten anzupassen, schaffen diese Entwicklungen Raum für differenzierte Angebote mariner Inhaltsstoffe, die konzentrierte funktionelle Leistung mit dokumentierter Nachhaltigkeit und stabilerer Qualität verbinden.

Aktuelle Branchenentwicklungen

- April 2026: Die US-Behörde Food and Drug Administration (FDA) veröffentlichte einen überarbeiteten Leitlinienentwurf (GFI Nr. 91, VICH GL8 (R1)) zur Stabilitätsprüfung von arzneimittelhaltigen Vormischungen zur Einarbeitung in Tierfutter. Die Aktualisierung verschärft die Dokumentations- und Prüfanforderungen für Stabilitätsprogramme von Vormischungen, die von großen Futtermittelherstellern verwendet werden, und beeinflusst, wie marine Inhaltsstoffe und andere hochwertige Rohstoffe unter Lagerungs- und Verarbeitungsbedingungen gehandhabt werden.

- Juni 2025: Pelagia AS übernahm Fjord Solutions und erweiterte damit sein Geschäft um Schlammsammlung, Entwässerung und Verarbeitungsdienstleistungen im Zusammenhang mit Aquakulturbetrieben. Der Deal stärkt den Zugang zu zirkulären Rohstoffströmen und bringt das Unternehmen näher an Nebenprodukt- und Abfall-zu-Protein-Ströme auf Betriebsebene, die für die Widerstandsfähigkeit der Versorgung mit marinen Inhaltsstoffen zunehmend wichtig sind.

- November 2024: Cooke Inc. schloss eine verbindliche Aktienkaufvereinbarung zur Übernahme von Corporacion Pesquera Inca S.A.C. (Copeinca) in Peru, einem bedeutenden Produzenten und Exporteur von Fischmehl und Fischöl. Die Transaktion erweitert Cookes Präsenz in einem wichtigen an Anchoveta gebundenen Versorgungsknotenpunkt und erhöht die vertikalen Integrationsmöglichkeiten zur Bedienung von Aquafutter-Kunden während quotenbedingter Angebotsschwankungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst den Verkaufswert von Fischmehl und Fischöl, das aus ganzen Fischen und Nebenprodukten der Fischverarbeitung hergestellt wird, sofern es als Zutat für Futtermittel- und Ernährungszwecke in den wichtigsten Abnehmerbranchen verkauft wird.

Ausschlüsse des Geltungsbereichs: Wir schließen fertige Mischfuttermittel, fertige Ergänzungsmittel und auf dem Betrieb oder intern verarbeitetes Material aus, das nicht kommerziell auf dem Markt verkauft wird.

Übersicht der Segmentierung

- Nach Tierart

- Lachs und Forelle

- Krebstiere

- Meeresfische

- Karpfen

- Tilapias

- Sonstige

- Nach Anwendung

- Aquakultur

- Geflügel

- Schwein

- Haustiere

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Norwegen

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Vietnam

- Indonesien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Peru

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Kartierung von Angebots- und Nachfragesignalen, die von Jahr zu Jahr überprüft werden können. Wir stützen uns auf öffentliche Produktions- und Handelsreferenzen wie FAO-Fischereistatistiken, UN-Comtrade-Import- und Exportreihen, nationale Fischereibehörden sowie Zoll- und Hafenbehörden-Angaben, soweit verfügbar. Für den Nachfragekontext prüfen wir zudem Quellen wie IFFO und andere Aktualisierungen von Verbänden für marine Inhaltsstoffe sowie begutachtete Fachpublikationen zu Ernährung und Aquakultur, die Einschlussraten und Substitutionsverhalten erläutern.

Um die Annahmen fundiert zu halten, überprüfen wir wichtige Produzenten und Käufer anhand von Jahresberichten, Investorenpräsentationen, Nachhaltigkeitsberichten und seriöser Presseberichterstattung zu Quoten, Anlandungen und Verarbeitungskapazitäten. Kostenpflichtige Abonnements werden gezielt für Unternehmensfinanzdaten und -informationen, sendungsbezogene Import- und Exportprüfungen sowie Patentdatenbanken genutzt, um Prozessänderungen zu erkennen, die die Ausbeute beeinflussen könnten. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Interviews mit Branchenteilnehmern entlang der Wertschöpfungskette, einschließlich Rohstofflieferanten, Verarbeitern, Händlern, Futtermittelformulierern und großen Endnutzern. Wir nutzen diese Gespräche, um Umwandlungsausbeuten, typische Produktspezifikationen, Vertrags- versus Spotpreismuster und die Veränderung der Nachfrage bei Preisänderungen alternativer Proteine und Öle zu validieren. Die Erkenntnisse werden anschließend über APAC, EMEA und Amerika hinweg abgestimmt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | APAC: 45 % |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 38 % | EMEA: 31 % |

| Kleinere Anbieter: 19 % | Manager: 48 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung basiert hauptsächlich auf einer Top-down-Rekonstruktion, die Fischanlandungen und die Verfügbarkeit von Nebenprodukten mit der Fischmehl- und Fischölproduktion verknüpft und dann prüft, wie viel dieser Produktion von den wichtigsten Verbrauchsanwendungen aufgenommen wird. Wo nötig, übertragen wir das Angebot in Werte anhand beobachteter Preisspannen und typischer Spreads zwischen Fischmehlqualitäten und Fischölspezifikationen, wobei wir die Zeitpunkte der Währungsumrechnung über das gesamte Modell hinweg konsistent halten.

Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Aggregation der Umsätze von Stichprobenlieferanten, die Validierung gehandelter Volumina anhand von Import- und Exportmustern und die Verwendung indikativer ASP-mal-Volumen-Prüfungen für stark sichtbare Handelskorridore. Zu den wichtigsten Inputs gehören Quoten und Anlandungen der Reduktionsfischerei, Nebenprodukt-Rückgewinnungsraten, Ausbeutefaktoren von Rohfisch zu Mehl und Öl, Trends bei der Aquakulturfutterproduktion und der Substitutionsdruck durch andere Proteine und Öle. Für die Prognose wird eine Szenarioanalyse angewendet, da das Angebot quoten- und wetterabhängig ist, und der Nachfragepfad wird anhand des erwarteten Wachstums der Aquakulturproduktion und Leitlinien zu Einschlussraten von Primärexperten stresstestet. Wenn in kleineren Ländern Datenlücken auftreten, verwenden wir stellvertretende Handelsströme und regionale Ausbeute-Benchmarks, gefolgt von Expertenüberprüfungen vor der Finalisierung der Schätzung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die die modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsbilanzen, angekündigten Kapazitätsänderungen und Preisbewegungen vergleichen, die logisch mit einem strafferen oder lockereren Angebot übereinstimmen sollten. Jede größere Abweichung wird überprüft, und wenn eine Diskrepanz nicht durch Saisonalität, Quotenänderungen oder Bestandsverhalten erklärt werden kann, kontaktieren wir die Quellen erneut und überarbeiten die betroffenen Annahmen. Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Berechnungen, Einheiten und Umrechnungen über alle Regionen hinweg konsistent bleiben.

Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Quotenänderungen, größere Werksschließungen oder ungewöhnliche Preisspitzen. Kurz vor der Auslieferung wird eine letzte Durchsicht vorgenommen, um die neuesten öffentlichen Veröffentlichungen und die aktuellsten Validierungsdaten einzubeziehen.

Vergleich der Marktgröße für Fischmehl und Fischöl von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Fischmehl und Fischöl können unterschiedlich aussehen, selbst wenn das Thema gleich klingt, da jeder Herausgeber eigene Regeln dafür festlegt, was gezählt wird und wie der Wert umgerechnet wird. In der Praxis ergeben sich die größten Unterschiede daraus, ob aus Nebenprodukten gewonnene Mengen gleich behandelt werden wie die Reduktion ganzer Fische, welche Endverwendungen als Nachfrage nach Zutaten gezählt werden und wie die Preisgestaltung über Qualitäten und Vertragszyklen hinweg gemittelt wird.

Wesentliche Lücken zeigen sich meist im Geltungsbereich und in den Modell-Inputs, die Preisgestaltung und Volumen bestimmen. Manche Schätzungen beziehen benachbarte marine Inhaltsstoffe oder den Wert von Fertigprodukten ein, während andere die Preisgestaltung anhand langer Durchschnittswerte glätten, was die Auswirkungen von Quotenschocks abschwächen kann. Die Spanne in der Tabelle wird zudem davon beeinflusst, wie schnell Annahmen aktualisiert werden, nachdem sich Anlandungsdaten, Handelsverschiebungen und Nachfragesignale im Futtermittelbereich ändern, sowie davon, ob Umwandlungsausbeuten mit Verarbeitern und Formulierern validiert werden, was von Herausgeber zu Herausgeber unterschiedlich gehandhabt wird und im von Mordor Intelligence verwendeten Ansatz angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,52 Mrd. USD (2025) | |

| Branchen-Herausgeber A | 10,20 Mrd. USD (2025) | Verwendet einen engeren Wertaufbau, der sich offenbar stärker auf die Schlagzeilen-Nachfrage nach Region und ein längeres Prognosefenster stützt, mit weniger sichtbarer Gegenprüfung von Ausbeuteannahmen und Preisstreuung auf Qualitätsebene im Basisjahr. |

| Globale Beratungsgesellschaft B | 13,48 Mrd. USD (2025) | Enthält wahrscheinlich eine breitere Definition dessen, was als Marktwert zählt, wobei möglicherweise benachbarte Wertpools mariner Inhaltsstoffe eingemischt oder höhere gemischte Preisannahmen über Fischölspezifikationen und Fischmehlqualitäten hinweg angewendet werden. |

Insgesamt zeigt der Vergleich, dass sich das Wertergebnis am stärksten verändert, wenn sich die Geltungsbereichsgrenzen und die Preismittelungsmethoden ändern, insbesondere in Bezug auf die Einbeziehung von Nebenprodukten und die Qualitätsdifferenzierung. Indem der Nachfragepool an Zutatenverkäufe gebunden bleibt und Ausbeute- und Preisannahmen durch Interviews entlang der Lieferkette validiert werden, bleibt die endgültige Zahl auf eine kurze Liste wiederholbarer Prüfungen rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fischmehl- und Fischölmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 11,17 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 16,13 Milliarden USD zu erreichen.

Welches Artsegment dominiert die Nachfrage nach Meeresprotein?

Lachs- und Forellenfutter hält den größten Anteil und macht 28,3 % des Umsatzes von 2025 aus, da es hochspezifiziertes Mehl und Öl für die Omega-3-Dichte erfordert.

Warum entwickelt sich die Heimtierernährung zu einem wichtigen Wachstumskanal?

Premium-Hunde- und Katzenprodukte verwenden marine Omega-3-Fettsäuren für Gelenk- und kognitive Gesundheitsaussagen und treiben das Segment bis 2031 auf eine CAGR von 7,4 %.

Was ist der größte geografische Markt für Fischmehl und Fischöl?

Der Asien-Pazifik-Raum führt mit 45,2 % des globalen Wertes, angetrieben durch robuste Aquakulturexpansion in China, Vietnam und Indonesien.

Wie beeinflussen Nachhaltigkeitszertifizierungen die Preise?

MarinTrust- und Marine Stewardship Council-zertifizierte Partien erzielen in Europa und Nordamerika Aufschläge von 8 bis 12 %, da Futtermittelkäufer Rückverfolgbarkeit mit Markenverpflichtungen verknüpfen.

Welche Risiken bedrohen die Versorgungsstabilität?

El-Niño-bedingte Quotenkürzungen in Peru, Frachtengpässe an wichtigen Kanälen und steigende Versicherungskosten schränken gemeinsam die Verfügbarkeit ein und erhöhen die Lieferpreise.

Seite zuletzt aktualisiert am: