Größe und Marktanteil des mexikanischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.38 Milliarden US-Dollar |

| Marktgröße (2026) | 8.51 Milliarden US-Dollar |

| Marktgröße (2031) | 9.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Öl- und Gasmarktes durch Mordor Intelligence

Die Größe des mexikanischen Öl- und Gasmarktes im Jahr 2026 wird auf 8,51 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 8,38 Milliarden USD, mit Prognosen für 2031 von 9,19 Milliarden USD, was einer CAGR von 1,56 % über den Zeitraum 2026–2031 entspricht.

Das moderate Tempo zeigt, wie der mexikanische Öl- und Gasmarkt von jahrzehntelanger staatlicher Dominanz zu einem gemischten Modell übergeht, in dem Petróleos Mexicanos (Pemex) zentral bleibt und dabei selektiv mit privaten Partnern zusammenarbeitet. Upstream-Ausgaben machen immer noch drei Viertel der Gesamtinvestitionen aus, das schnellste Wachstum kommt jedoch aus Downstream-Initiativen, die mit der 16,8-Milliarden-USD-Olmeca-Raffinerie und einem nationalen Mandat zur Kraftstoff-Eigenversorgung verbunden sind. Grenzüberschreitende Pipeline-Erweiterungen senken die Rohstoffkosten und fördern die gasbefeuerte Stromerzeugung, während Tiefseeprojekte wie Trion und Zama versprechen, den Produktionsrückgang aufzuhalten. Dennoch steht der mexikanische Öl- und Gasmarkt vor strukturellen Gegenwind durch Pemex' Schulden von 101,5 Milliarden USD und politischen Kursänderungen, die die staatliche Kontrolle bevorzugen, was den Enthusiasmus des Privatsektors dämpft.[1]Charles Kennedy, "Pemex kürzt Exporte zur Versorgung von Dos Bocas," bloomberg.com

Wesentliche Erkenntnisse des Berichts

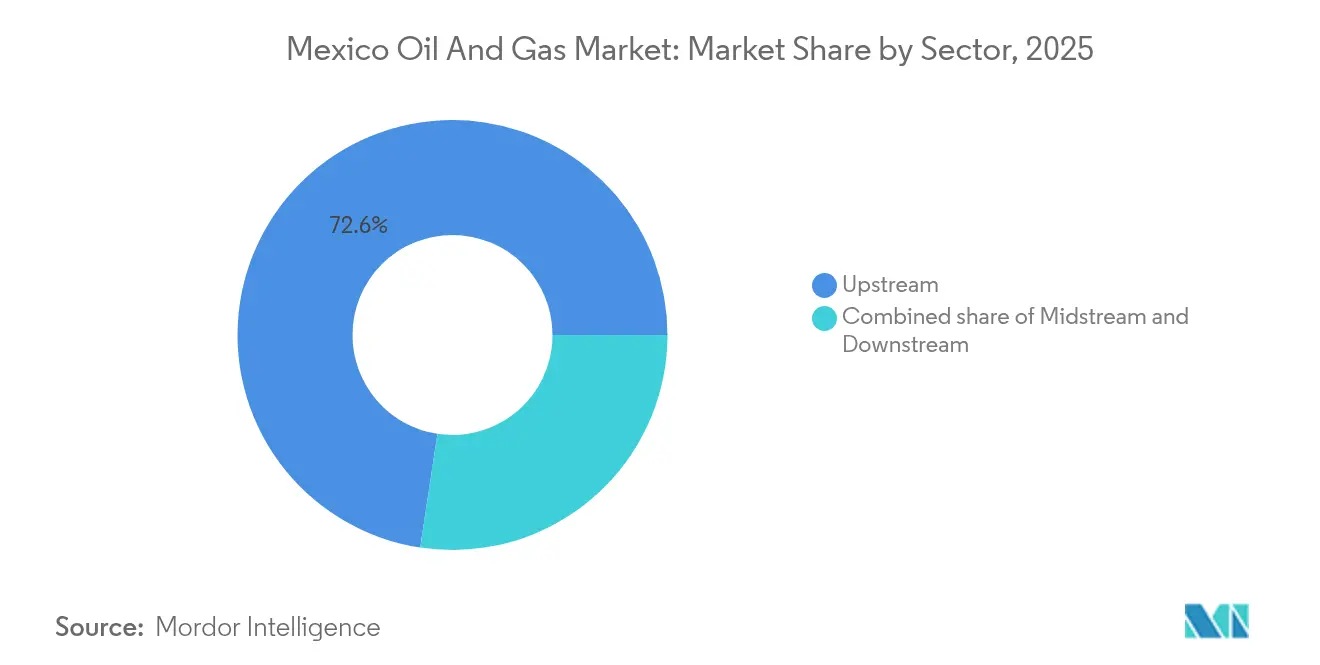

- Nach Sektor entfielen 2025 72,60 % des Marktanteils des mexikanischen Öl- und Gasmarktes auf Upstream-Aktivitäten, während Downstream-Aktivitäten die schnellste Wachstumsrate von 2,26 % bis 2031 verzeichneten.

- Nach Standort hielten Onshore-Assets 2025 einen Marktanteil von 65,30 % am mexikanischen Öl- und Gasmarkt; Offshore-Aktivitäten werden voraussichtlich bis 2031 mit einer CAGR von 2,22 % wachsen, getrieben durch Tiefseeprojekte.

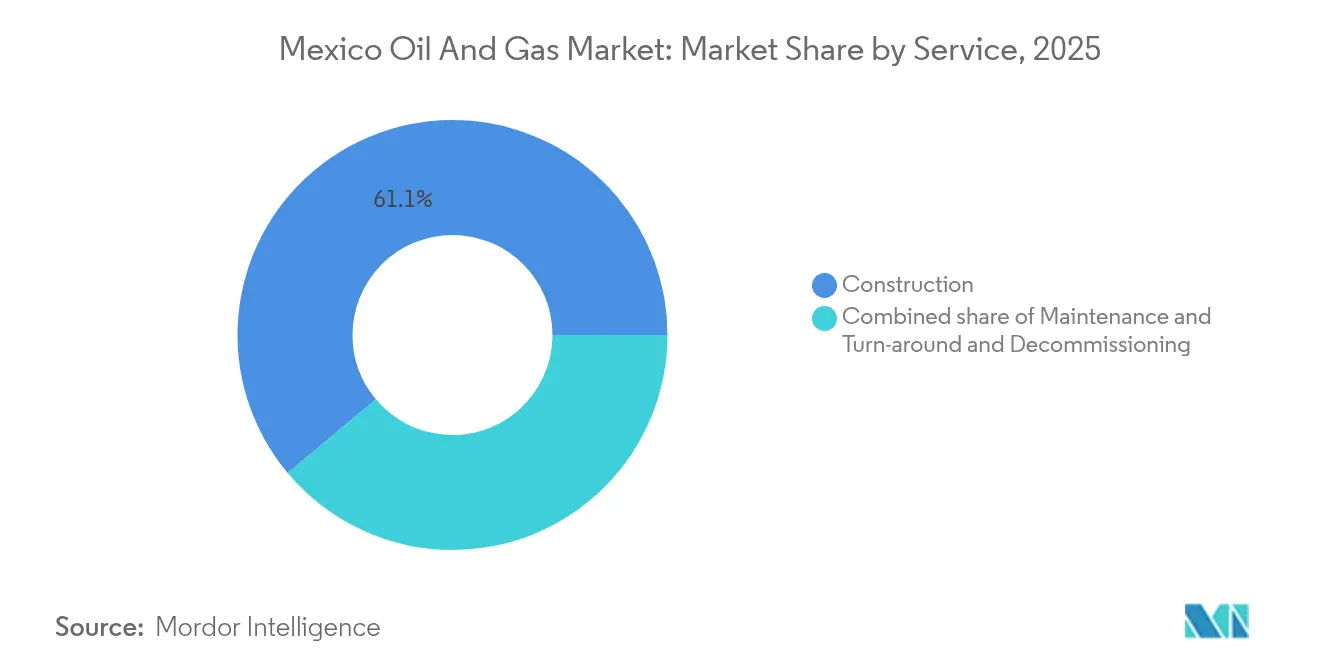

- Nach Dienstleistung entfielen 2025 61,10 % der Marktgröße des mexikanischen Öl- und Gasmarktes auf den Baubereich, während Stilllegungsaktivitäten voraussichtlich bis 2031 mit einer CAGR von 4,86 % expandieren werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des mexikanischen Öl- und Gasmarktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Liberalisierung der Upstream-Angebotsrunden zieht internationale Ölgesellschaften an | +0.8% | Offshore-Blöcke im Golf von Mexiko, Sureste-Becken | Mittelfristig (2–4 Jahre) |

| Wachsende gasbefeuerte Stromerzeugung steigert die inländische Gasnachfrage | +0.6% | National, konzentriert in Industriekorridoren | Kurzfristig (≤ 2 Jahre) |

| Tiefseeentdeckungen im Golf von Mexiko treten in die Entwicklungsphase ein | +0.4% | Offshore Campeche, Tabasco-Gewässer | Langfristig (≥ 4 Jahre) |

| Wachstum von LNG-Bunkerungshubs eröffnet neue Absatzkanäle | +0.3% | Häfen von Veracruz, Altamira | Mittelfristig (2–4 Jahre) |

| Ausbau grenzüberschreitender US-mexikanischer Gaspipelines senkt Rohstoffkosten | +0.5% | Nördliche Grenzstaaten, Südostregion | Kurzfristig (≤ 2 Jahre) |

| Pilot-CCS-EOR-Projekte verbessern Gewinnungsfaktoren | +0.2% | Tampico-Misantla-Becken, ausgereifte Felder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Liberalisierung der Upstream-Angebotsrunden zieht internationale Ölgesellschaften an

Mexiko öffnete 2024 erneut wettbewerbsfähige Kohlenwasserstoffausschreibungen, und der optimierte Prozess hat bereits Verpflichtungen in Höhe von 2,3 Milliarden USD von Shell, Chevron und TotalEnergies für Tiefseeprospekte im Sureste-Becken hervorgebracht. Das Becken verfügt über geschätzte 12 Milliarden Barrel an förderbaren Ressourcen und ist damit ein Magnet für internationale Technologien wie hochspezialisierte Subsea-Ventilbäume, die die Fließsicherheit optimieren. Im April 2025 abgeschlossene Gemischte Entwicklungsschemata erlauben es Pemex, eine Mehrheitsbeteiligung zu halten und gleichzeitig das Know-how der Partner zu nutzen, um ein Gleichgewicht zwischen Souveränität und Innovation herzustellen.[2]Nationale Energiekommission, "Richtlinien für Gemischte Entwicklung 2025," nortonrosefulbright.com Vertragstransparenz bleibt entscheidend; gegen Eni und Shell verhängte Geldstrafen für Verzögerungen beim Arbeitsprogramm unterstreichen die Absicht der Regulierungsbehörden, Zeitpläne durchzusetzen.[3]Bundeselektrizitätskommission, "Erzeugungserweiterungsplan 2025–2030," bnamericas.com Mittelfristig könnten stetige Angebotsrunden eine neue Produktion von 250.000 Barrel pro Tag hinzufügen.

Wachsende gasbefeuerte Stromerzeugung steigert die inländische Gasnachfrage

Mexiko plant, bis 2030 10,1 GW neuer Kombikraftwerkskapazität hinzuzufügen, wodurch der Anteil von Erdgas am Strommix steigt und die Pipelineimporte aus den Vereinigten Staaten bis Dezember 2024 auf 6,4 Milliarden Kubikfuß pro Tag (Bcf/d) ansteigen. Industriekorridore verzeichneten einen 15-prozentigen Anstieg des Stromverbrauchs im Zusammenhang mit Nearshoring-Vorhaben, was das kurzfristige Nachfragewachstum intensiviert. Die inländische Gasproduktion sank im Januar 2025 auf 4,4 Bcf/d, was die Versorgungslücke vergrößerte und Projekte wie die 287 km lange Hidalgo-Puebla-Pipeline auslöste, die im Januar desselben Jahres angekündigt wurde. Gas versorgt nun 40 % der installierten Kapazität der Bundeselektrizitätskommission, nachdem das Kraftwerk San Luis Potosí 2025 in Betrieb genommen wurde.

Tiefseeentdeckungen im Golf von Mexiko treten in die Entwicklungsphase ein

Das Trion-Projekt von Woodside Energy, ein 7-Milliarden-USD-Vorhaben mit dem Ziel der ersten Ölproduktion im Jahr 2028, markiert Mexikos erste Tiefseeproduktion und wird ein FPSO mit einer Kapazität von 100.000 Barrel pro Tag einsetzen, um Reserven bei einer Wassertiefe von 2.500 Metern zu monetarisieren.[4]Woodside Energy, "Überblick über die Trion-Entwicklung," woodside.com SLB gewann im April 2025 einen Bohrvertrag für 18 Bohrlöcher, der KI-gestützte Bohrlochpositionierungssysteme nutzt, um unproduktive Zeiten zu reduzieren. Parallel dazu schreitet die Erschließung des Zama-Feldes mit einer Kapazität von 180.000 Barrel pro Tag im Rahmen eines 4,5-Milliarden-USD-Plans unter der Aufsicht der DORIS Group voran. Enis Fund im Sureste-Becken aus dem Jahr 2024 erweitert die Tiefseepipeline zusätzlich.

Wachstum von LNG-Bunkerungshubs eröffnet neue Absatzkanäle

New Fortress Energy verschiffte im Juli 2024 Mexikos erste LNG-Ladung von Altamira aus und eröffnete damit eine schwimmende Anlage mit 1,4 Mtpa, die als Anker für Exporte an der Golfküste dient. Auf der Pazifikseite wird Sempras 3-Mtpa-Projekt Energia Costa Azul voraussichtlich Mitte 2025 den kommerziellen Betrieb aufnehmen, sodass Permian-Gas asiatische Abnehmer erreichen kann, ohne durch den Panamakanal eingeschränkt zu werden. Pilot LNG und GFI LNG planen einen Bunkerungshub in Salina Cruz zur Versorgung transpazifischer Schiffe, während Coatzacoalcos im Juni 2025 eine Landkonzession für ein LNG-Terminal erwarb, das beide Ozeanbecken bedient.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kursänderungen infolge des Energiereform-Rückbaus schaffen Unsicherheit | -0.4% | National, betrifft alle privaten Betreiber | Kurzfristig (≤ 2 Jahre) |

| Chronische Unterinvestitionen in bestehende Raffinerien begrenzen die Downstream-Margen | -0.3% | Raffineriestandorte in Tabasco, Veracruz, Tamaulipas | Mittelfristig (2–4 Jahre) |

| Widerstand der Gemeinschaft verzögert den Erwerb von Trassenrechten für Onshore-Fernpipelines | -0.2% | Indigene Gebiete, ländliche Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verlangsamt die Einführung digitaler Ölfeld-Lösungen | -0.1% | Technische Zentren, Offshore-Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kursänderungen infolge des Energiereform-Rückbaus schaffen Unsicherheit

Präsidentin Sheinbaum konsolidierte CRE und CNH 2025 in einer neuen Nationalen Energiekommission und zentralisierte die Aufsicht erneut unter SENER, wobei eine 54-prozentige staatliche Kontrolle der Stromerzeugung priorisiert wurde. Das geänderte Kohlenwasserstoffgesetz bevorzugt Pemex bei der Upstream-Zuteilung, was einige internationale Ölgesellschaften dazu veranlasste, neue Flächenangebote einzufrieren. Die Pause bei zukünftigen Angebotsrunden verengt die Explorationspipeline. Anhängige Gerichtsklagen und die Aussicht auf Vertragsneugotierungen verstärken die kurzfristige Unsicherheit.

Chronische Unterinvestitionen in bestehende Raffinerien begrenzen die Downstream-Margen

Pemex' sechs bestehende Raffinerien erreichten 2024 trotz Upgrades im Wert von 72 Milliarden MXN im Durchschnitt lediglich eine Auslastung von 53,7 %, was auf veraltete Anlagen zurückzuführen ist, die für schwefelhaltiges mexikanisches Rohöl ungeeignet sind. Die neue Olmeca-Raffinerie erzielte im August 2024 eine anfängliche Produktion, steht jedoch weiterhin vor Herausforderungen im Zusammenhang mit dem Hochfahren der Kapazitäten, einschließlich Problemen mit der Rohstoffqualität und Wetterstörungen. Hohe Betriebskosten drücken die Margen und schrecken privates Kapital ab. Pemex' Schulden von 101,5 Milliarden USD schränken die Ausgaben für katalytische Crackeranlagen und Entschwefelungsanlagen weiter ein, die die Ausbeute steigern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz prägt die Marktstruktur

Upstream-Aktivitäten machten 2025 72,60 % des mexikanischen Öl- und Gasmarktes aus, da Unternehmen bestrebt waren, ausgereifte Reserven zu ersetzen. Entwicklungsverpflichtungen in Höhe von mehr als 11 Milliarden USD, darunter Trion, Zama und Lakach, sichern die Upstream-Sichtbarkeit bis 2031. Die Downstream-Entwicklung zeigt jedoch die stärkste Dynamik, wobei das Segment mit einer CAGR von 2,26 % wächst, getrieben durch die Olmeca-Raffinerie und Upgrades in Cadereyta und Salina Cruz. Diese Investitionen signalisieren die Entschlossenheit, die Importe raffinierter Produkte auf einem Niveau zu begrenzen, das derzeit 56,8 % der inländischen Nachfrage entspricht.

Die dem Downstream-Sektor zuzurechnende Größe des mexikanischen Öl- und Gasmarktes wird voraussichtlich bis 2031 auf 2,68 Milliarden USD steigen und damit seinen Anteil am Gesamtmarkt erhöhen. Midstream-Betreiber wie TC Energy investieren 3,9 Milliarden USD in die Southeast-Gateway-Pipeline und gewährleisten so eine stetige Rohstoffversorgung für die neue Raffinerungs- und Stromerzeugungsflotte. Gemeinsam stehen diese Investitionsströme im Einklang mit den Regierungszielen für Energiesicherheit und Industriewachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Expansion gleicht Onshore-Reife aus

Onshore-Flächen lieferten 2025 65,30 % des Marktanteils am mexikanischen Öl- und Gasmarkt, gestützt durch Bestandsfelder in Tabasco und flachen Gewässern von Campeche. Dennoch zeigen Offshore-Projekte eine stärkere Dynamik und wachsen mit einer CAGR von 2,22 %, da Perdido-Faltenzone-Hubs in Betrieb gehen. Technologien wie Subsea-Kompression und dynamisch positionierte Bohrinseln senken die Förderkosten und verbessern die Ausbeute bei Wassertiefen von mehr als 1.500 m.

Infolgedessen wird die Größe des mexikanischen Öl- und Gasmarktes für Offshore-Betriebe voraussichtlich bis 2031 3,24 Milliarden USD übersteigen. Die Risikominderung verbessert sich, da die meisten Subsea-Entwicklungen weit entfernt von Protestzonen der Gemeinschaft liegen, die landbasierte Pipelines erschweren. Gleichzeitig ging die Onshore-Produktion in Tabasco von 511.000 bpd im Juli 2023 auf 410.000 bpd im November 2024 zurück, was die Reservoirerschöpfung belegt.

Nach Dienstleistung: Bau-Dominanz verschiebt sich zum Stilllegungswachstum

Der Baubereich lieferte 2025 61,10 % des Marktanteils am mexikanischen Öl- und Gasmarkt, was auf einen intensiven Infrastrukturzyklus zurückzuführen ist, der die Tiefseeplattformfertigung, Fernpipelines wie den Southeast Gateway und den Bau der Olmeca-Raffinerie umfasst. Unternehmen wie Saipem und SICIM stellen spezialisierte Schwerlasthebeschiffe und Subsea-Verlegeschiffe zur Verfügung, um den Tiefseebedarf zu decken, was signalisiert, dass Mexiko von der Exploration zur vollständigen Entwicklung übergegangen ist.

Wartungs- und Turnaround-Programme, die Markteintrittsbarrieren erhöhen und Dienstleistungsanbieter mit einer bewährten Erfolgsbilanz in der Nordsee oder im US-Golf begünstigen, sind entscheidend, aber ausgereift, mit Fokus auf Pemex' alternde Raffinerien und Offshore-Jackets, die Integritätsprüfungen, Überholungen rotierender Maschinen und Korrosionsschutz erfordern. Stilllegung ist zwar heute das kleinste Segment, aber das am schnellsten wachsende mit einer CAGR von 4,86 % bis 2031, da Cantarell, Ku-Maloob-Zaap und andere ausgereifte Hubs sich dem Ende ihrer Betriebslebensdauer nähern. Neue Umweltvorschriften verlangen eine dokumentierte Verfüllung und Aufgabe, den Abbau von Oberbauten und die Reinigung des Meeresbodens nach internationalen Standards, was Markteintrittsbarrieren erhöht und Dienstleistungsanbieter mit einer bewährten Erfolgsbilanz in der Nordsee oder im US-Golf begünstigt.

Cantarell allein beherbergt mehr als 200 Bohrlöcher und 24 Plattformen, die sich dem Stilllegungsalter nähern, was einen Ankerauftragsbestand für Verfüllungs- und Aufgabesequipment, Schwerlasthebeschiffe und Subsea-Schneidwerkzeuge impliziert. Dienstleistungsanbieter, die regulatorische Berichterstattung, Kontaminationsüberwachung und Asset-Übertragungsprotokolle beherrschen, sichern sich einen Erstmover-Vorteil, da der mexikanische Öl- und Gasmarkt in seine Rückbauphase übergeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südöstliche Bundesstaaten dominieren weiterhin die Aktivitäten. Tabasco verzeichnete im November 2024 eine Produktion von 410.000 bpd und beherbergt die Olmeca-Raffinerie, was die Region sowohl als Produktions- als auch als Verarbeitungszentrum positioniert. Die Offshore-Provinz des benachbarten Campeche bleibt das Fundament der Flachgewässerproduktion und dient als Ausgangspunkt für Tiefseeprogramme. Veracruz balanciert Onshore-Bohrungen mit Midstream- und LNG-Ambitionen; das schwimmende Terminal Altamira erzielte im Juli 2024 seine erste Ladung.

Nördliche Grenzstaaten sind vor allem für den Gastransport relevant. Tamaulipas und Nuevo León verbinden das US-Angebot mit der mexikanischen Nachfrage über den Sur-de-Texas-Tuxpan-Korridor und die bevorstehende Southeast-Gateway-Leitung und ermöglichen günstigere Rohstoffe für Kraftwerke. Das Burgos-Becken bietet unkonventionelles Schiefergas-Potenzial, obwohl die Entwicklung von regulatorischer Klarheit und Wassernutzungsregelungen abhängt.

Pazifikküsten-Entitäten wie Sonora und Baja California positionieren sich als Exportgateways. Energia Costa Azul wird seine erste LNG-Ladung 2025 verladen und damit den Stau durch den Panamakanal reduzieren. Unterdessen sucht die Halbinsel Yucatán 30 Milliarden USD in neuen Leitungen und Stromerzeugungsanlagen, um die Anforderungen von Tourismus und Industriewachstum zu erfüllen. Das Tampico-Misantla-Becken im Osten bietet ein Testfeld für CCS-EOR und kombiniert geologische Eignung mit der Nähe zu industriellen CO₂-Quellen.

Regulatorisches Umfeld

Mexiko hat seine Governance im Kohlenwasserstoffsektor 2025 grundlegend umgestaltet, indem es die Energieregulierungskommission (CRE) und die Nationale Kohlenwasserstoffkommission (CNH) aufgelöst und die Aufsicht in der Nationalen Energiekommission (CNE) unter dem Energieministerium (SENER) zusammengeführt hat. Das Gesetz über den Kohlenwasserstoffsektor (Ley del Sector Hidrocarburos) und das Gesetz über die Nationale Energiekommission (Ley de la Comision Nacional de Energia) wurden am 18. März 2025 veröffentlicht und schaffen einen rezentralisierten politischen Rahmen mit stärkerer staatlicher Steuerung durch Pemex und verwandte Behörden.

Die Sekundärregulierung wurde mit der am 3. Oktober 2025 veröffentlichten Verordnung zum Gesetz über den Kohlenwasserstoffsektor aktualisiert (in Kraft seit 4. Oktober 2025). Die Umsetzung hat sich auf operative Regelsetzung für den Gastransport ausgeweitet. Im Jahr 2026 hat der staatliche Gassystembetreiber CENAGAS einen verbindlichen Kapazitätszuweisungsmechanismus (MAC) für SISTRANGAS vorangetrieben, was einen stärker administrativ gesteuerten Ansatz für Pipelinezugang und -ausgleich unterstreicht, da Mexiko zur Unterstützung der Stromerzeugung und der Industrienachfrage auf importiertes Gas angewiesen ist.

Wettbewerbslandschaft

Pemex bleibt der Anker, aber die mexikanische Öl- und Gasindustrie operiert nun nach einem hybriden Modell. Das staatliche Unternehmen wickelt nach wie vor 87,5 % des Benzin- und 80 % des Dieseleinzelhandelsvolumens ab, wendet sich jedoch zunehmend für kapitalintensive Exploration an Joint Ventures. Internationale Ölgesellschaften wie Chevron und TotalEnergies halten typischerweise eine Beteiligung von 20–35 % an Tiefseeblöcken und tauschen Kontrolle gegen regulatorische Akzeptanz. Service-Giganten – SLB, Halliburton und Baker Hughes – differenzieren sich durch digitale Bohrwerkzeuge, wobei SLBs KI-Vertrag für Trion einen Wettbewerbsvorteil verkörpert.

Midstream bleibt offener. TC Energy liegt im Zeitplan, den 2,6-Bcf/d-Southeast-Gateway im Mai 2025 in Betrieb zu nehmen, während Kinder Morgan GCX erweitert, um pazifische LNG-Terminals zu bedienen. New Fortress Energys schwimmendes LNG der ersten Klasse zeigt, wie private Unternehmen Raffinieriebeschränkungen umgehen und Exportrouten schaffen können.

Die regulatorische Konsolidierung unter SENER verschiebt den Vorteil wohl zurück zu staatlichen Tochtergesellschaften, doch Pemex' fiskalische Belastungen schaffen Raum für leistungsfähige Partner. Jüngste Gemischte Entwicklungsschemata halten Pemex über 50 % Eigentümerschaft, erlauben es Außenstehenden jedoch, Kostenrückerstattungsgebühren zu verdienen. Mittelfristig werden Risikoausgleichsstrukturen die Wettbewerbsfähigkeit im mexikanischen Öl- und Gasmarkt bestimmen.

Marktführer der mexikanischen Öl- und Gasindustrie

Petróleos Mexicanos (Pemex)

Royal Dutch Shell PLC

BP PLC

Chevron Corporation

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Handlungsspielraum besteht zwischen den staatlich geführten Zielen zur Versorgungssicherheit und der privaten Umsetzungskapazität, insbesondere bei der Gasverarbeitung, dem Pipelinezugang und der Zuverlässigkeit von Bestandsanlagen. Pemex hat die Investitionsausgaben für Exploration und Förderung im Jahr 2026 auf 102,1 Milliarden MX$ beziffert, und die umfassendere Energie-Roadmap 2026-2030 umfasst ein Investitionspaket von 739 Milliarden MX$, das mit Systemerweiterungen und Kapazitätserweiterungen verknüpft ist. Dies schafft Nachfrage nach EPC-Leistungen, Integritätsmanagement und Midstream-Engpassbeseitigung rund um Industriekorridore und den Südosten.

Downstream-Chancen folgen ebenfalls diesen Investitionen und erstrecken sich auf Petrochemie und Düngemittel. Pemex hat einen Plan über 93 Milliarden Peso skizziert, der eine ausdrückliche Rolle für gemischte Investitionsmodelle vorsieht, was die Beteiligung von Auftragnehmern an der Projektumsetzung und der betrieblichen Modernisierung unterstützen kann. Unkonventionelles Gas ist ein weiterer aufkommender Chancenbereich, wobei die Bundesregierung im April 2026 ein wissenschaftliches Komitee eingerichtet hat, um die Machbarkeit von Hydraulic Fracturing zu bewerten, was sich potenziell in Dienstleistungsnachfrage für Untergrundbewertung, Wassermanagement und regulatorische Compliance-Fähigkeiten übersetzen könnte, sofern die Aktivitäten voranschreiten. Der Technologietransfer bei Offshore- und Altfeldern bleibt ebenfalls ein praktischer Weg zum Kompetenzaufbau, wobei das Kooperationsmemorandum von Pemex mit Petrobras vom Juni 2026 einen Kanal für Tiefwasser- und Produktions-Know-how in einem politischen Umfeld schafft, das Souveränität priorisiert, aber weiterhin spezialisierte Partner und Anbieter zulässt.

Aktuelle Branchenentwicklungen

- Juli 2026: CENAGAS begann mit der Umsetzung eines verbindlichen Kapazitätszuweisungsmechanismus (MAC) für das Erdgaspipelinenetz SISTRANGAS und verwaltete bis zum 1. Dezember 2026 eine angegebene verfügbare Kapazität von 287.478 GJ/Tag. Dies formalisiert, wie Transporteure Zugang zu begrenzter Netzkapazität erhalten, und erhöht die Bedeutung fester Verträge, des Ausgleichs und der Portfoliooptimierung für gasabhängige Stromerzeuger und Industriekunden.

- Juni 2026: Pemex unterzeichnete ein Absichtsmemorandum mit Petrobras, das die Zusammenarbeit bei der Exploration und Förderung von Kohlenwasserstoffen sowie der industriellen Verarbeitung im Golf von Mexiko umfasst. Die Vereinbarung stärkt Pemex' Zugang zu Betriebserfahrung im Tiefwasser- und Altfeldbereich und unterstützt einen partnergeführten Weg für komplexe Offshore-Umsetzung innerhalb eines stärker staatlich gesteuerten Sektorrahmens.

- Juli 2024: New Fortress Energy verschiffte Mexikos erste LNG-Ladung aus Altamira und nahm eine schwimmende Anlage mit 1,4 Mio. t/Jahr an der Golfküste in Betrieb. Die Inbetriebnahme fügte einen Exportweg hinzu und führte eine neue Nachfragesenke für Gaslogistik und damit verbundene Midstream-Dienstleistungen im Zusammenhang mit Golfhäfen und Pipelineanbindung ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der mexikanische Öl- und Gasmarkt als der Wert bemessen, der aus der Aktivität des Öl- und Gassektors in Mexiko generiert wird, einschließlich Upstream-, Midstream- und Downstream-Betrieb sowie damit verbundener Dienstleistungen, die diese Aktivitäten direkt unterstützen.

Ausschlüsse des Anwendungsbereichs: Einnahmen aus der Stromerzeugung, Einnahmen aus der petrochemischen Herstellung und Kraftstoffsteuern im Einzelhandel sind ausgeschlossen, damit das Modell an die Aktivität der Öl- und Gasindustrie gebunden bleibt.

Übersicht der Segmentierung

- Nach Sektor

- Upstream

- Midstream

- Downstream

- Nach Standort

- Onshore

- Offshore

- Nach Dienstleistung

- Bau

- Wartung und Turnaround

- Stilllegung

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Produktions-, Reserven- und Handelsstatistiken, da diese Datenreihen helfen, die Aktivitätsniveaus über die Zeit zu verankern. Wir nutzten frei zugängliche Quellen wie Veröffentlichungen der mexikanischen Energieregulierungsbehörde, Mitteilungen der nationalen Kohlenwasserstoffregulierungsbehörde, offizielle Statistiken des mexikanischen nationalen Statistikamts sowie Zoll- oder Handelsdaten, die von Regierungsportalen veröffentlicht wurden. Wir haben auch internationale Referenzreihen überprüft, einschließlich zwischenstaatlicher Energiebilanzveröffentlichungen und öffentlich verfolgter Preisbenchmarks.

Um Volumina mit Werten zu verknüpfen, stützten wir uns auf öffentliche Preisindikatoren und, soweit verfügbar, auf Vertragsoffenlegungen, und glichen diese anschließend mit Geschäftsberichten, Investorenpräsentationen und geprüften Einreichungen von in Mexiko aktiven Betreibern und großen Dienstleistern ab. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen wurde selektiv genutzt, um Umsatzaufteilungen zu standardisieren und Lücken zu verringern, wenn öffentliche Offenlegungen uneinheitlich waren. Die hier aufgeführten Sekundärquellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden zur Unterstützung der Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Upstream- und Midstream-Betreibern, Dienstleistungsauftragnehmern und Downstream-Akteuren, damit die Modellannahmen mit der tatsächlichen Angebotsabgabe, Umsetzung und Verzögerung von Projekten vor Ort übereinstimmen. Die Gespräche wurden genutzt, um das Projektzeitschema, die typische Dienstleistungsintensität nach Feldtyp (onshore versus offshore) und das Verhalten von Preisgestaltung und Kostenweitergabe in ganz Mexiko zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Marktteilnehmer: 14% | Manager: 52% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Kombination aus Top-down- und Bottom-up-Ansatz erstellt. Zunächst wurden die mexikanische Kohlenwasserstoffproduktion, der Raffineriedurchsatz sowie die Pipeline- und Terminalaktivität unter Verwendung beobachteter Preissignale und Dienstleistungsintensitätsfaktoren in einen Wertpool rekonstruiert. Anschließend wurden ausgewählte Bottom-up-Näherungen als Plausibilitätsprüfungen verwendet, einschließlich stichprobenhafter Umsatzexposition von Betreibern und Auftragnehmern gegenüber Mexiko sowie einfacher Stichprobenprüfungen von Volumen multipliziert mit durchschnittlich realisiertem Preis für wichtige Ströme.

Zu den wichtigsten Modelleingaben zählten die Roh- und Erdgasproduktion nach Typ, der Mix aus Offshore- und Onshore-Aktivität, Raffinerieauslastung und Revisionszyklen, Ergänzungen der Pipeline- und Speicherkapazität sowie Referenzpreisbewegungen, die den realisierten Preis beeinflussen. Für die Prognose führten wir eine Szenarioanalyse zu Upstream-Aktivitätsniveaus sowie Midstream- und Downstream-Auslastung durch und wählten dann den bevorzugten Pfad basierend auf den Rückmeldungen der Primärbefragten zu Projektzeitplänen, dem regulatorischen Tempo und erwarteten Preisspannen. Wo Bottom-up-Prüfungen eine unzureichende Abdeckung aufwiesen, wurden Lücken durch Anwendung validierter Intensitätsverhältnisse aus vergleichbaren Projekten innerhalb Mexikos geschlossen, und die Gesamtwerte wurden anschließend erneut gegen wichtige Aktivitätssignale getestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen wurden, darunter nationale Produktionsreihen, Trends beim Raffineriedurchsatz und öffentlich berichtete Start- und Stoppzeitpläne großer Projekte. Ausreißer wurden einzeln überprüft, und wenn die Abweichung nicht durch Zeitpunkt oder Preisgestaltung erklärt werden konnte, kontaktierten wir ausgewählte Primärquellen erneut, um die Annahmen zu bestätigen.

Vor der endgültigen Freigabe wurde die Arbeit über die Analysten hinweg überprüft, um Arithmetik, Einheitenkonsistenz und Jahresvergleiche zu prüfen, damit die Zahlen intern konsistent bleiben. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, einschließlich politischer Änderungen, wichtiger Projektvergaben oder starker Preisverschiebungen, werden Zwischenupdates vorgenommen. Unmittelbar vor der Auslieferung führt ein Analyst einen letzten Aktualisierungsdurchgang durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Mordor Intelligences Marktgröße für Öl und Gas in Mexiko im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Öl und Gas in Mexiko können weit voneinander abweichen, selbst wenn der Themenname gleich klingt, da der zugrunde liegende Anwendungsbereich und der Wertaufbau sehr unterschiedlich sein können. Unterschiede ergeben sich in der Regel daraus, welche Umsatzströme berücksichtigt werden, wie die Preisgestaltung für ein bestimmtes Jahr in USD umgerechnet wird und wie viel Primärvalidierung bei Aktivität und Projektzeitplan durchgeführt wird.

Die Einnahmen aus der petrochemischen Herstellung liegen hier außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser Posten kann einige veröffentlichte Gesamtwerte deutlich erhöhen, wenn Kraftstoffe mit Chemikalien und breiteren Energieausgaben vermischt werden. Weitere Lücken entstehen auch durch die Verwendung aggressiver Preispfade, die Anwendung globaler durchschnittlicher Dienstleistungs-zu-Produktions-Verhältnisse ohne Mexiko-spezifische Prüfungen oder die Vermischung von Steuern und Einzelhandelsmargen in den Wertpool, was den Gesamtwert über die Sektoraktivität hinaus aufbläht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,51 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 193,06 Milliarden USD (2023) | Verwendet eine vollständige Wertschöpfungskettenbetrachtung, die Downstream-Einzelhandelsökonomie, Steuern und teilweise petrochemieverknüpften Wert einbeziehen kann, was den Gesamtbetrag im Vergleich zu einer Betrachtung der Sektoraktivität erhöht. |

| Forschungsverlag B | 191,12 Milliarden USD (2024) | Vermischt häufig Endverbrauchs- und Anwendungsausgaben mit Upstream- und Midstream-Aktivität, und die USD-Umrechnung sowie die Preisannahmen des Basisjahres sind nicht immer an mexikanische Aktivitätssignale zurückgebunden. |

Die Tabelle zeigt, dass die Lücke hauptsächlich davon abhängt, wie breit der Wertpool gefasst ist, und nicht von einem Unterschied in der zugrunde liegenden Öl- und Gasaktivität Mexikos. Indem der Wert an beobachtbare Signale wie Produktion, Durchsatz und Auslastung gebunden bleibt und Annahmen anschließend durch Primärgespräche überprüft werden, bleibt das Ergebnis über Aktualisierungszyklen hinweg nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Öl- und Gasmarkt derzeit?

Die Größe des mexikanischen Öl- und Gasmarktes beträgt 8,51 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 9,19 Milliarden USD erreichen.

Welches Segment wächst im mexikanischen Öl- und Gasmarkt am schnellsten?

Downstream-Aktivitäten expandieren bis 2031 mit der schnellsten CAGR von 2,26 % aufgrund neuer Raffineriekapazitäten und der Politik zur Kraftstoff-Eigenversorgung.

Welche Bedeutung haben Tiefseeentwicklungen für die künftige Produktion?

Projekte wie Trion und Zama könnten nach 2028 gemeinsam mehr als 280.000 Barrel pro Tag hinzufügen und so den rückläufigen nationalen Produktionstrend umkehren.

Warum steigt die Erdgasnachfrage in Mexiko so schnell?

Die Bundeselektrizitätskommission fügt 10,1 GW an Kombikraftwerken hinzu, was Gas zum bevorzugten Übergangsenergieträger macht, während erneuerbare Energien ausgebaut werden.

Wie sind die Aussichten für LNG-Exporte aus Mexiko?

Mit dem in Betrieb befindlichen Altamira und Energia Costa Azul, das für den Betrieb im Jahr 2025 vorgesehen ist, übersteigt die LNG-Kapazität 4 Mtpa und positioniert Mexiko als neuen Exporteur für pazifische und atlantische Märkte.

Wie wirken sich jüngste politische Änderungen auf private Investitionen aus?

Die Zentralisierung unter SENER gewährt Pemex bevorzugten Zugang, erhöht das regulatorische Risiko und verzögert neue Angebotsrunden, aber Gemischte Entwicklungsschemata ermöglichen weiterhin eine Minderheitsbeteiligung internationaler Ölgesellschaften.

Seite zuletzt aktualisiert am: