Marktgröße und Marktanteil für Fisch- und Garnelenfutteradditive

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fisch- und Garnelenfutteradditive von Mordor Intelligence

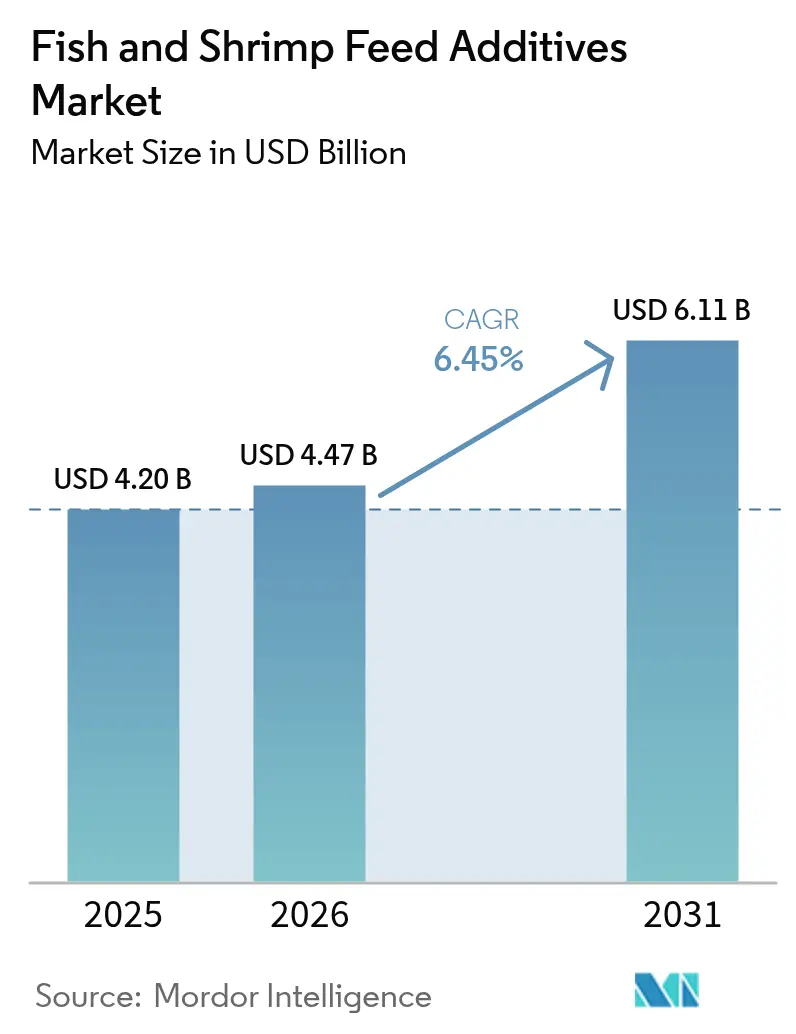

Die Marktgröße für Fisch- und Garnelenfutteradditive wird im Jahr 2026 auf USD 4,47 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,20 Milliarden, mit Projektionen für 2031 von USD 6,11 Milliarden, was einem Wachstum von 6,45 % CAGR über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum resultiert aus dem Wandel des Aquakultursektors hin zu nachhaltiger Intensivierung, bei der funktionelle Additive die Wasserqualität und Tiergesundheit schützen und gleichzeitig höhere Besatzdichten unterstützen. Der regulatorische Druck zur Abschaffung prophylaktischer Antibiotika beschleunigt die Substitution medikamentierter Rationen durch immunmodulierende Lösungen, die die Produktionseffizienz aufrechterhalten. Asien-Pazifik behält einen entscheidenden Vorsprung aufgrund des exportorientierten Garnelenanbaus in Vietnam und Indonesien sowie Chinas Übergang zu Kreislaufaquakultursystemen, die Präzisionsernährung erfordern. Die rasche Technologieübernahme – von verkapselten Verabreichungsplattformen bis hin zu KI-gestützter Fütterung – vergrößert die adressierbare Basis für Additivlieferanten weiter. Gleichzeitig komprimiert die Konsolidierung unter Futtermittelproduzenten und Zutatenherstellern die Lieferketten, was größeren Unternehmen ermöglicht, Margen entlang der gesamten Wertschöpfungskette zu erzielen.

Wichtigste Erkenntnisse des Berichts

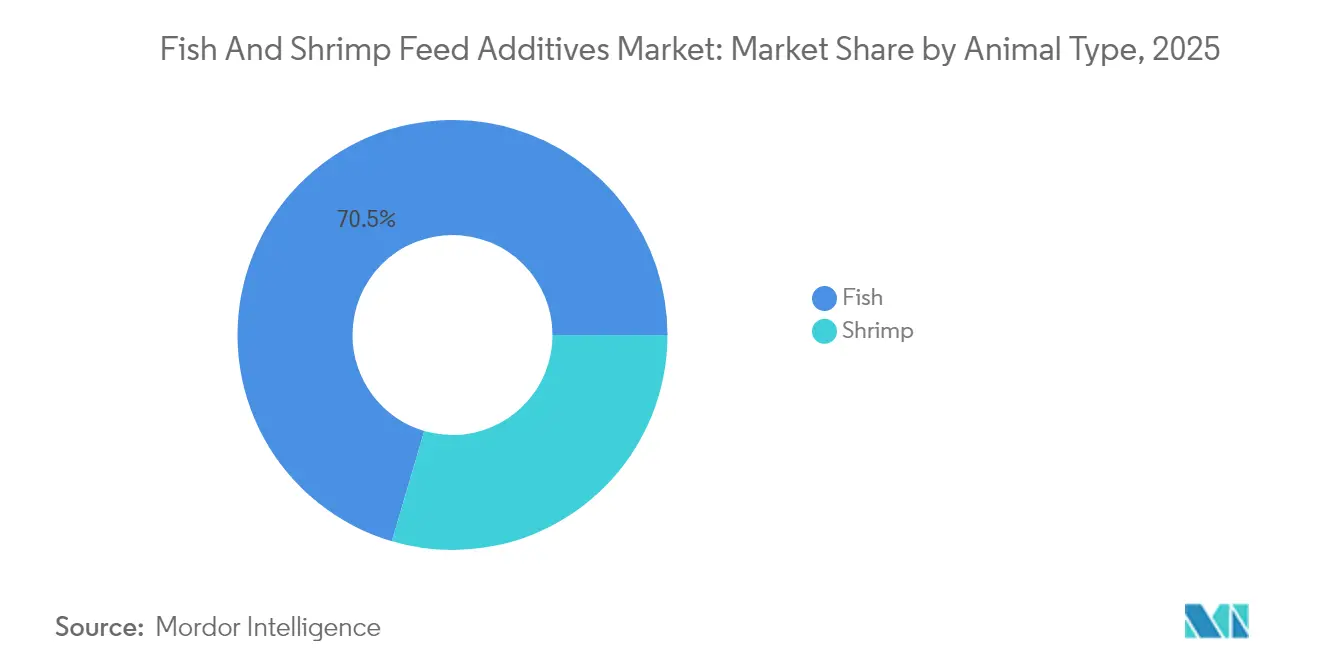

- Nach Tierart hielt Fisch im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Fisch- und Garnelenfutteradditive, während Garnelen bis 2031 mit einem CAGR von 7,38 % wachsen.

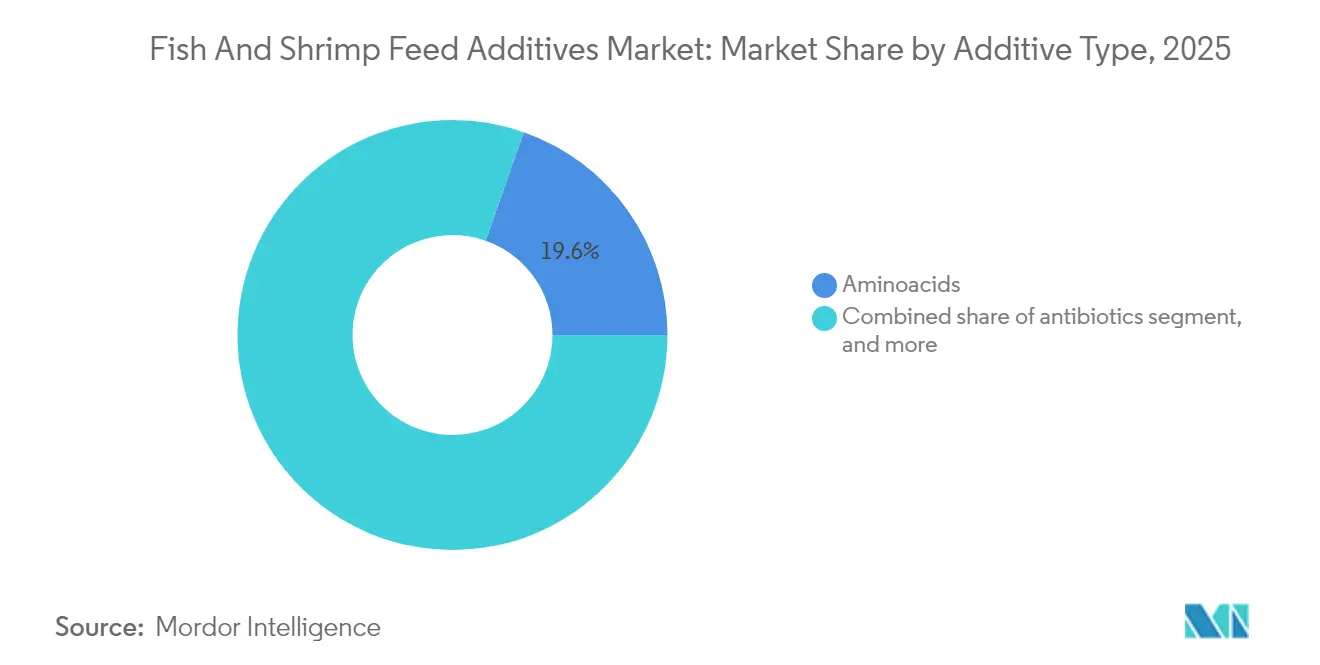

- Nach Additivtyp beanspruchten Aminosäuren im Jahr 2025 einen Anteil von 19,62 % an der Marktgröße für Fisch- und Garnelenfutteradditive, während Probiotika mit dem höchsten CAGR von 9,45 % bis 2031 verzeichnet wurden.

- Nach Form entfielen im Jahr 2025 62,35 % des Umsatzanteils auf Trockenprodukte; verkapselte Formate wachsen mit einem CAGR von 9,78 %.

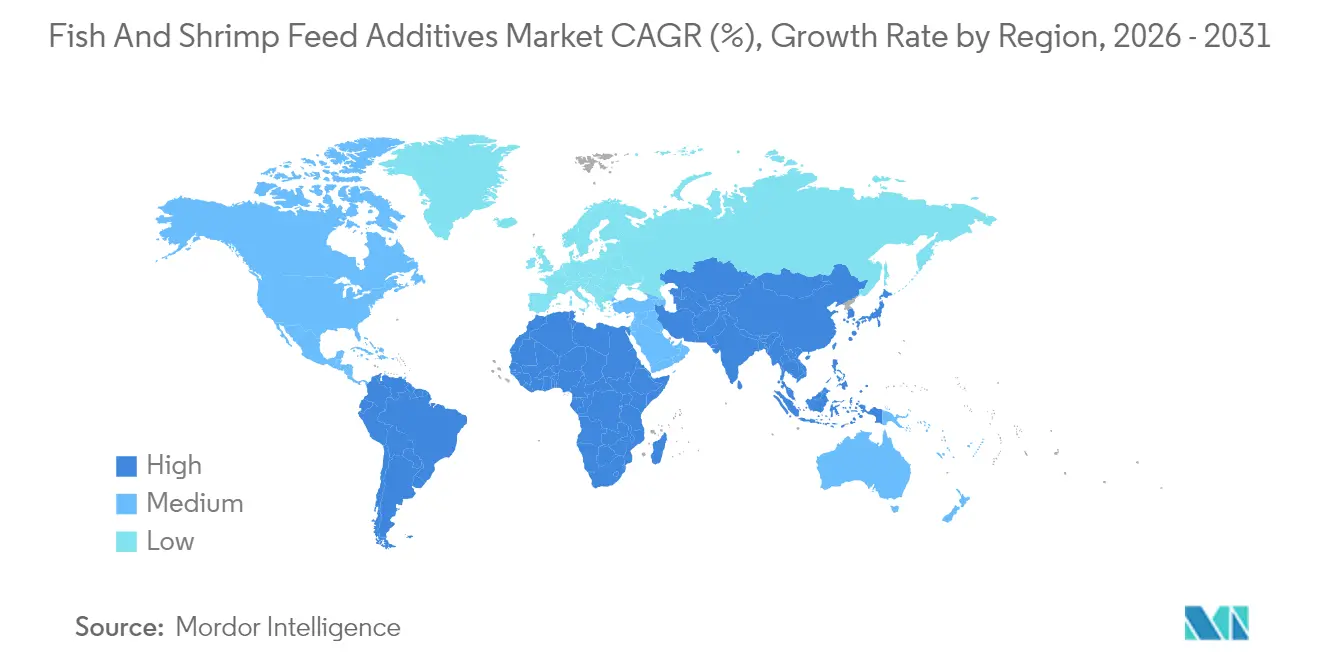

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 36,58 % des globalen Umsatzes und wächst mit dem höchsten CAGR von 6,92 % bis 2031.

- Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei führende Futtermittelhersteller aktiv vertikale Integration und Technologieakquisitionen verfolgen, um Lieferketten zu sichern und Produktportfolios zu erweitern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fisch- und Garnelenfutteradditive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Meeresfrüchtekonsum | +1.1% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion der exportorientierten Aquakultur | +0.8% | Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Subventionen für nachhaltige Aquakultur | +1.2% | Europäische Union, Nordamerika und ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Funktionelle Futteradditive zur Immunmodulation | +0.9% | Intensive Farmingzentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Insekten- und Algen-basierten Additivzutaten | +0.7% | Europäische Union, Nordamerika und fortgeschrittene Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Präzisionsfütterungsplattformen zur Steigerung der Additivnutzung | +1.0% | Entwickelte Märkte mit hoher Technologiedurchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Meeresfrüchtekonsum

Die steigende Nachfrage nach hochwertigen, rückverfolgbaren Meeresfrüchten veranlasst Produzenten, Rationen mit Additiven aufzuwerten, die die Futterverwertungsraten steigern und den ökologischen Fußabdruck minimieren. Hochwertige Importeure knüpfen die Antibiotikafreiheitszertifizierung an den Marktzugang und machen immununterstützende Verbindungen von optionalen Extras zu unverzichtbaren Inputs. Spezialisierte Zutaten, die Filetqualität, Farbe und Omega-3-Profile verbessern, sichern Preisaufschläge in Einzelhandelskanälen. Digitale Nachhaltigkeitsplattformen, wie DSM-Firmenichs Sustell, helfen Landwirten, additivbedingte CO₂-Reduktionen zu quantifizieren und gegenüber Käufern zu kommunizieren.[1]Quelle: DSM-Firmenich, „Schutz aquatischer Arten: Strategien für das Pathogenmanagement”, dsm-firmenich.com Da der Konsum das Angebot aus der Fangfischerei übersteigt, stärkt die Aquakulturexpansion die langfristige Additivnachfrage.

Expansion der exportorientierten Aquakultur

Ecuadorianische Garnelenoperatoren veranschaulichen, wie die Exportakkreditierung die Einführung von Probiotika und Enzymen vorantreibt, die Antibiotikarückstände reduzieren und gleichzeitig das Überleben während langer Logistikwege nach Europa und Nordamerika sichern. Ähnliche Muster gelten in Vietnam und Indonesien, wo Premium-Additive die Kosten der dreifachen Testregime ausgleichen, die von Importeuren gefordert werden. CO₂-Fußabdruckoffenlegungen, wie BioMars Benchmark von 5,2 kg CO₂-Äquivalent pro kg Garnelen, unterstreichen den Wert emissionsarmer Formulierungen, die die Zertifizierung vereinfachen. Exportprämien rechtfertigen Investitionen, die Überleben und Wachstum steigern, und stärken die Additivausgaben selbst in preissensiblen Märkten.

Staatliche Anreize und Subventionen für nachhaltige Aquakultur

Subventionsstrukturen in der Europäischen Union und Nordamerika belohnen nachgewiesene Verbesserungen bei der Futterverwertungsrate und Wasserqualität und veranlassen Landwirte, Enzymmischungen und organische Säuren einzusetzen, die messbare Gewinne erzielen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen erweitert die obligatorische Scope-3-Berichterstattung und monetarisiert damit effektiv additivgesteuerte Effizienz. Zuschüsse für Präzisionsfütterungssysteme fördern die Additivaufnahme, da die Echtzeitdosierung die Einhaltung von Nährstoffableitungsgrenzwerten sicherstellt. Ähnliche Programme entstehen in China und Indien, wo Provinzbehörden zinsgünstige Darlehen für Kreislaufsysteme vergeben, die an Antibiotikaabbau geknüpft sind. Lieferanten, die Lebenszyklusdokumentation bereitstellen können, erlangen einen Wettbewerbsvorteil in diesen Ausschreibungsverfahren.

Präzisionsfütterungsplattformen zur Steigerung der Additivnutzung

Sensorsysteme, die Wasserqualität, Biomasse und Fütterungsverhalten messen, speisen KI-Algorithmen (Künstliche Intelligenz), die Additiveinschlussraten in Echtzeit modulieren.[2]Quelle: MDPI, „Ein automatisiertes Fischfütterungssystem auf Basis von CNN- und GRU-Neuronalen Netzen”, mdpi.com Dynamische Dosierung steigert die Wirksamkeit und reduziert Verschwendung, was schnelle Amortisationen liefert und die großflächige Einführung in Norwegen, Kanada und Australien vorantreibt. Computer Vision verfolgt den Fischhunger und warnt Manager vor Gesundheitsabweichungen, bevor klinische Anzeichen auftreten, was prophylaktische Erhöhungen von Säuerungsmitteln oder Probiotika ermöglicht. Die Integration von Additivdaten in Betriebsmanagementsoftware automatisiert auch Prüfpfade, die für Zertifizierungsprogramme erforderlich sind. Da die Hardwarepreise sinken, beginnen mittelgroße Betriebe in Asien-Pazifik mit Pilotprojekten, die durch Entwicklungsdarlehen finanziert werden, die an Digitalisierungsziele geknüpft sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | –0.6% | Importabhängige Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Krankheitsausbrüche in der Aquakultur | –0.4% | Intensive Zentren in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Globale Antibiotikaverbote erhöhen Reformulierungskosten | –0.8% | Europäische Union, Nordamerika, expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| CO₂-Fußabdruckberichtsdruck auf synthetische Additive | –0.5% | Europäische Union, Nordamerika, exportorientierte Erzeuger | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Antibiotikaverbote erhöhen Reformulierungskosten

Die FDA-Leitlinie (Food and Drug Administration) für die Industrie 293 und EFSA-Aktualisierungen schreiben zusätzliche Test-, Dokumentations- und Validierungsschritte für alternative Zutaten vor[3]Quelle: Pet Food Processing, „FDA veröffentlicht endgültige Durchsetzungsrichtlinie zu AAFCO-definierten Zutaten”, petfoodprocessing.net. Die Reformulierung von Futtermitteln ohne Antibiotika erfordert Versuche, Analysen und Überwachungsinfrastruktur, die Kosten erhöhen, bevor Erträge entstehen. Kleinere Mühlen verfügen nicht über dedizierte Forschungs- und Entwicklungsteams und sind auf schlüsselfertige Lösungen von multinationalen Unternehmen zu Premiumpreisen angewiesen. Unterschiedliche Vorschriften in den Importmärkten erschweren die Einführung zusätzlich, belasten die Regulierungsteams und verlängern die Zeit bis zur Umsatzgenerierung für neue Additive.

CO₂-Fußabdruckberichtsdruck auf synthetische Additive

Die Scope-3-Emissionsrechnung im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen veranlasst Käufer, emissionsarme natürliche Inputs zu bevorzugen, selbst wenn herkömmliche Synthetics eine ähnliche oder bessere Leistung erbringen. Die Produktion synthetischer Vitamine und organischer Säuren kann energieintensiv sein, was zu einem höheren eingebetteten CO₂-Gehalt führt. Lieferanten müssen in Lebenszyklusanalysen, Lieferkettenoptimierung und umweltfreundlichere Chemikalien investieren, was die Betriebskosten erhöht. Aufschläge auf verifizierte kohlenstoffarme Additive gleichen die zusätzlichen Kosten möglicherweise nicht vollständig aus, insbesondere in Massenfischsegmenten, die mit engen Margen konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Futterökonomie begünstigt die Dominanz von Fisch

Fisch belegte im Jahr 2025 70,45 % der Marktgröße für Fisch- und Garnelenfutteradditive. Lachs-, Forellen- und Wolfsbarschfarmen nutzen höhere Biomassevolumina und stabile Logistik, um Additivkosten auf die Produktion zu verteilen und Skaleneffekte zu stärken. Verbesserte Futterverwertung durch Enzymkomplexe steigert die Rentabilität und rechtfertigt Premium-Formulierungen. Garnelenoperationen verzeichnen zwar ein geringeres Volumen, weisen jedoch einen CAGR von 7,38 % auf, da intensive Systeme in Südostasien und Südamerika immununterstützende Mischungen benötigen, um Massensterbereignisse zu verhindern.

Die Artendiversifizierung eröffnet Nischenmöglichkeiten. Barramundi, Wels und aufkommende landbasierte Meeresarten erfordern maßgeschneiderte Mikronährstoffprofile. Präzisionsfütterungshardware ermöglicht artspezifische Dosierung und steigert die Wirksamkeit verkapselter Probiotika und ätherischer Ölmischungen. DSM-Firmenichs Sustell-Modul für Wolfsbarsch und Goldbrasse veranschaulicht den Trend zu maßgeschneiderten Nachhaltigkeitsanalysen. Da immer mehr Produzenten Kreislaufaquakultursysteme einsetzen, werden wasserstabile Additive, die das Auslaugen minimieren, höhere Anteile beanspruchen und das Wertwachstum über die Volumenzuwächse sowohl bei Fisch- als auch bei Garnelenlinien hinaus steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Additivtyp: Probiotika gewinnen an Dynamik

Aminosäuren behielten im Jahr 2025 mit 19,62 % die Umsatzführerschaft, da ihre Rolle in der Proteinsynthese unersetzlich ist und die regulatorische Zulassung universell gilt. Dennoch wachsen Probiotika mit dem schnellsten CAGR von 9,45 % unter allen Kategorien, da Landwirte von der reaktiven Krankheitsbehandlung zum Mikrobiommanagement übergehen. Vitamine und Mineralien liefern grundlegende Ernährung, aber ein begrenzter Spielraum für Premium-Differenzierung begrenzt ihr Wachstum.

Futterenzyme zeigen zunehmende Verbreitung, wo alternative Rohstoffe Verdaulichkeitsverbesserungen benötigen, insbesondere im brasilianischen Tilapia-Sektor und in indischen Karpfenfarmen. Antioxidantien und ätherische Öle erfüllen eine doppelte Funktion der Haltbarkeitsverlängerung und Immununterstützung und stoßen in tropischen Klimazonen auf stetiges Interesse. Die Zulassung der Europäischen Behörde für Lebensmittelsicherheit im Jahr 2024 für DSM-Firmenichs HiPhorius-Phytase für alle Flossenfische unterstreicht die laufende Zulassungspipeline. Insgesamt sind funktionelle Kategorien darauf ausgerichtet, ihren Anteil am Markt für Fisch- und Garnelenfutteradditive über Massenernährungsmischungen hinaus auszubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Verkapselung treibt gezielte Verabreichung voran

Trockenpulver machten im Jahr 2025 62,35 % des Umsatzes aus und profitierten von der Kompatibilität mit weit verbreiteter Pelletierinfrastruktur und unkomplizierter Logistik. Dennoch verfolgen verkapselte Formate einen CAGR von 9,78 %, da Produzenten für den Schutz wärmeempfindlicher Probiotika und Enzyme während der Extrusion zahlen. Verkapselung ermöglicht auch eine zeitgesteuerte Freisetzung, erhöht die aktive Aufnahme und reduziert das Auslaugen in Teichwasser erheblich.

Eine breitere kommerzielle Nutzung erschließt bisher nicht realisierbare Zutaten, wie Mehrstamm-Probiotika, die einen Schutz in der Magenphase benötigen. Beschichtungen in Meeresqualität widerstehen der Exposition gegenüber salzhaltigen Umgebungen und eignen sich für Offshore-Käfigfarmen. Flüssige Additive werden in Brütereien und therapeutischen Situationen eingesetzt, die eine sofortige Bioverfügbarkeit erfordern. Kemin Industries' AquaCURB-Linie, die sowohl in flüssiger als auch in trockener Variante angeboten wird, ist ein typisches Beispiel für die Mehrformatstrategie, die unterschiedliche Produktionsrealitäten adressiert.

Geografische Analyse

Asien-Pazifik führte mit 36,58 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit 6,92 % wachsen, was seinen Status als Anker des Marktes für Fisch- und Garnelenfutteradditive festigt. Chinas Übergang zu Kreislaufaquakultursystemen intensiviert die Nachfrage nach präzisen, wasserstabilen Additiven. Vietnamesische und indonesische Garnelenexporteure verlassen sich auf Probiotika und organische Säuren, um die Antibiotikafreiheitszertifizierungen zu erfüllen, die von Käufern aus der Europäischen Union und den Vereinigten Staaten gefordert werden. Indiens Küstenexpansion und Indonesiens Barramundi-Initiativen fügen frisches Volumen hinzu, unterstützt durch Partnerschaften wie Skretting und NewSeas.

Südamerika spiegelt Asiens Intensität wider, wobei Ecuadors Garnelenexporte im Jahr 2023 mit 1,2 Millionen Tonnen USD 7,2 Milliarden überstiegen und Additivverkäufe verankerten, die mit Überlebensverbesserung und CO₂-Kennzeichnung verbunden sind. Chilenische Lachsproduzenten kämpfen mit der Krankheitskontrolle und lenken Ausgaben in Richtung Säuerungsmittel und impfunterstützende Nährstoffe. Brasilianische Tilapia-Farmen investieren in Enzymmischungen, die günstigere lokale Futtermittel erschließen und die Stückkosten wettbewerbsfähig halten. Staatliche Subventionen für nachhaltige Produktion und Rückverfolgbarkeit fördern die Aufnahme funktioneller Additive in der gesamten Region weiter.

Europa und Nordamerika sind reife, aber einflussreiche Destinationen, die regulatorische Normen prägen. Norwegens Lachsgiganten verlangen verkapselte Astaxanthin- und Algenöle, um Fleischfarbe und Omega-3-Spiegel aufrechtzuerhalten. Kanadas wachsender landbasierter Sektor experimentiert mit KI-basierter Fütterung, die die Additiveinbeziehung optimiert. Strenge Zulassungsregime begünstigen Lieferanten mit robusten Dossiers, begrenzen neue Marktteilnehmer und stärken etablierte Marken.

Naher Osten und Afrika sind aufstrebend, aber schnell wachsend. Ägyptens Tilapia-Boom und Saudi-Arabiens Investitionen in die Ernährungssicherheit schaffen Nachfrage nach technischem Support, der mit Additivlieferungen gebündelt ist. Nigeria und Südafrika erweitern Wels- und Meeresoperationen und bevorzugen kostengünstige Säuerungsmittel, die die Futterhaltbarkeit in heißen Klimazonen verlängern. DSM-Firmenichs Anlage mit 10.000 Tonnen in Ägypten unterstreicht den Trend zur lokalen Produktion, der Lieferzeiten und Importzölle reduziert.

Wettbewerbslandschaft

Die Branche für Fisch- und Garnelenfutteradditive ist mäßig konsolidiert, wobei Cargill Incorporated, Nutreco (SHV Holdings N.V.), Biomar Group (Schouw and Co.), Alltech Inc. und ADM (Archer Daniels Midland Company) zusammen 52 % des globalen Umsatzes im Jahr 2024 ausmachen. Diese Konzerne verfolgen vertikale Integration, sodass Beschaffung, Formulierung und Vertrieb unter einem Dach liegen, was das Lieferkettenrisiko begrenzt und mehr Wert entlang des Futterkontinuums erfasst. Cargill Incorporated stärkte seinen nordamerikanischen Fußabdruck im September 2024 durch den Kauf von zwei US-amerikanischen Futtermühlen, die zuvor Compana Pet Brands gehörten, und steigerte die regionale Kapazität für Spezialadditive. ADM erweiterte seine Präsenz in Südostasien durch die Übernahme von PT Trouw Nutrition Indonesia im Januar 2025 und erhielt damit lokal angepasste Produktion für das weltgrößte Garnelencluster.

Nutrecos Skretting-Sparte unterzeichnete 2024 ein Memorandum of Understanding mit NewSeas zur gemeinsamen Entwicklung der Barramundi-Zucht in Indonesien, ein Schritt, der Additivinnovation mit betrieblichen Leistungszielen in Einklang bringt. Biomar Group stärkte seine Nachhaltigkeitsnachweise durch die Veröffentlichung einer Garnelen-Lebenszyklusanalyse, die die Additivauswahl mit CO₂-Fußabdrücken verknüpft und Kunden hilft, Exportzertifizierungen in Europa und Nordamerika zu gewinnen. Alltech Inc nutzt weiterhin seinen umfangreichen Probiotika- und Enzymkatalog, um schlüsselfertige Reformulierungsunterstützung bereitzustellen, während globale Antibiotikagrenzen enger werden. Skalenvorteile bei der regulatorischen Compliance ermöglichen es diesen fünf Unternehmen, Dossiers der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Europäischen Behörde für Lebensmittelsicherheit schneller als regionale Wettbewerber zu navigieren und die Markteinführungszeit für neue funktionelle Zutaten zu beschleunigen.

Trotz ihrer Reichweite bleibt die Preissetzungsmacht moderat, da Rohstoffvolatilität und Käuferkonzentration unter großen Garnelen- und Lachsexporteuren die Margenexpansion einschränken. Die Marktführer konzentrieren sich auf verifizierte Nachhaltigkeitswirkungen, Lebenszyklusanalysen und Blockchain-Rückverfolgbarkeit, um Angebote zu differenzieren, anstatt auf aggressives Discounting zu setzen. Technologieallianzen, die betriebliche Sensoren mit Cloud-Analysen verbinden, werden immer häufiger und knüpfen Additivverkäufe an garantierte Leistungskennzahlen, was stärkere Kundenbeziehungen schafft. Weißer Raum verbleibt bei artspezifischen Formulierungen und Präzisionsverabreichungssystemen, die kleinere Innovatoren noch erkunden können, bevor sie von den großen Fünf übernommen oder mit ihnen partnerschaftlich verbunden werden.

Marktführer für Fisch- und Garnelenfutteradditive

Cargill Incorporated

Nutreco (SHV Holdings N.V.)

Biomar Group (Schouw & Co.)

Alltech Inc

ADM (Archer Daniels Midland Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Übernahme von Cargill Indias Garnelen- und Süßwasserfischfuttergeschäft durch IFB Agro Industries, einschließlich Produktionsanlagen und Formulierungen, wird voraussichtlich die Beschaffung von Futteradditiven und die Integration in funktionelle Diäten für die indische Aquakultur beeinflussen.

- Mai 2025: BioMar trat durch eine Partnerschaft mit Fóðurblandan in den isländischen Produktionsmarkt ein, um Aquafutter lokal herzustellen und zu vertreiben. Diese Zusammenarbeit ermöglicht eine ganzjährige Lieferung von BioMars Futteradditiven und funktionellen Diäten für Kaltwasserfische und verbessert die regionale Zugänglichkeit und Nachhaltigkeit.

- Februar 2025: Novonesis erwarb DSM-Firmenichs Anteil an der Feed Enzyme Alliance für EUR 1,5 Milliarden (USD 1,6 Milliarden) und integrierte Vertrieb und Distribution in sein Enzym- und Probiotika-Portfolio.

- November 2024: Guangdong Yuehai Feed Group erwirbt einen Anteil von 51 % an Yixing TianShi Feed, das auf aquatische Futteradditive einschließlich Betain spezialisiert ist. Diese Übernahme stärkt Yuehais Fähigkeiten in der funktionellen Garnelen- und Fischernährung und deutet auf eine zunehmende vertikale Integration innerhalb der chinesischen Aquafutter-Wertschöpfungskette hin.

Berichtsumfang des globalen Marktes für Fisch- und Garnelenfutteradditive

Aquatisches Futter bezeichnet Nahrung, die aquatischen Tieren zum Überleben gegeben wird. Additive sind nährstoffhaltige Zutaten, die in kleinen Mengen zugesetzt werden, um die Qualität von Fisch oder Garnelen als Endprodukt zu verbessern, die physikalische und chemische Qualität ihrer Ernährung zu erhalten oder die Qualität der aquatischen Umgebung aufrechtzuerhalten. Der Markt für aquatisches Futter und Additive ist segmentiert nach Tierart (Fisch und Garnelen), Additivtyp (Bindemittel, Vitamine, Aminosäuren, Antioxidantien, Enzyme, Antibiotika, Mineralien und Säuerungsmittel) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) und in Volumenangaben (Tonnen) für die oben genannten Segmente.

| Fisch |

| Garnelen |

| Aminosäuren |

| Antibiotika |

| Vitamine |

| Antioxidantien |

| Futterenzyme |

| Probiotika |

| Organische Säuren |

| Ätherische Öle und Pflanzenextrakte |

| Mineralien |

| Präbiotika |

| Trocken (Pulver/Granulat) |

| Flüssig |

| Verkapselt/Beschichtet |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Ecuador | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Vietnam | |

| Indonesien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Ägypten |

| Nigeria | |

| Übriges Afrika |

| Nach Tierart | Fisch | |

| Garnelen | ||

| Nach Additivtyp | Aminosäuren | |

| Antibiotika | ||

| Vitamine | ||

| Antioxidantien | ||

| Futterenzyme | ||

| Probiotika | ||

| Organische Säuren | ||

| Ätherische Öle und Pflanzenextrakte | ||

| Mineralien | ||

| Präbiotika | ||

| Nach Form | Trocken (Pulver/Granulat) | |

| Flüssig | ||

| Verkapselt/Beschichtet | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Ecuador | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Vietnam | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Ägypten | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fisch- und Garnelenfutteradditive?

Der Markt für Fisch- und Garnelenfutteradditive erreichte im Jahr 2026 USD 4,47 Milliarden und wird bis 2031 voraussichtlich USD 6,11 Milliarden erreichen.

Welche Region führt die Nachfrage nach Fisch- und Garnelenfutteradditiven an?

Asien-Pazifik generiert 36,58 % des globalen Umsatzes und verzeichnet den schnellsten CAGR von 6,92 % bis 2031.

Welche Additivkategorie wächst am schnellsten?

Probiotika weisen den höchsten CAGR von 9,45 % auf, da Produzenten sich auf das Mikrobiommanagement konzentrieren.

Welchen Anteil hat Fisch im Vergleich zu Garnelen?

Fisch macht im Jahr 2025 70,45 % des Additivumsatzes aus, während Garnelen mit einem CAGR von 7,38 % das schneller wachsende Segment darstellen.

Seite zuletzt aktualisiert am: