Marktgröße und Marktanteil des brasilianischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.76 Milliarden US-Dollar |

| Marktgröße (2026) | 23.67 Milliarden US-Dollar |

| Marktgröße (2031) | 28.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

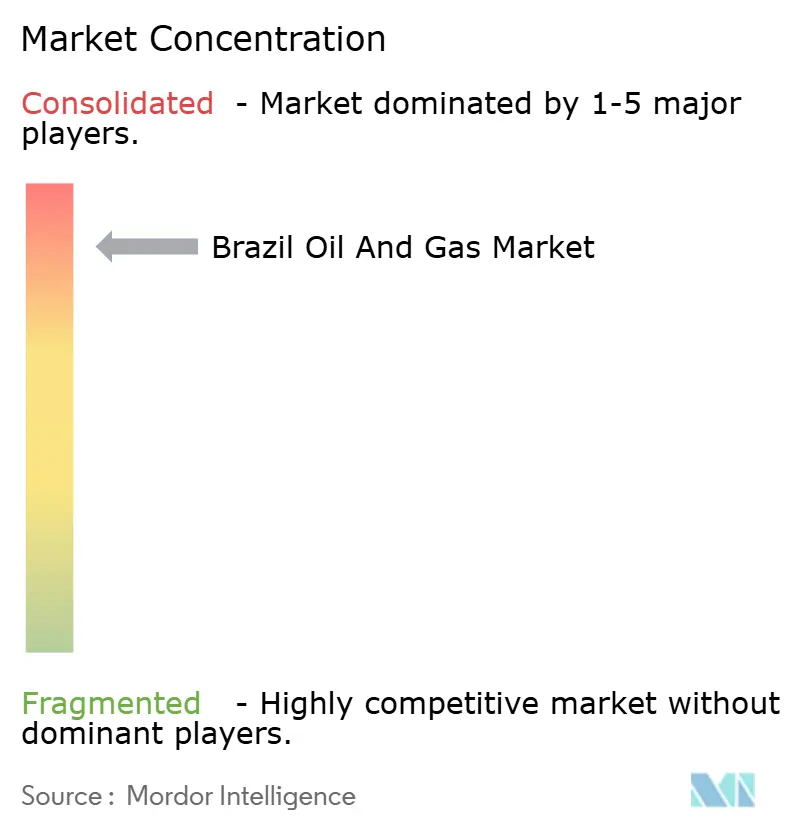

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Öl- und Gasmarktes von Mordor Intelligence

Es wird erwartet, dass der brasilianische Öl- und Gasmarkt von 22,76 Milliarden USD im Jahr 2025 auf 23,67 Milliarden USD im Jahr 2026 wächst und bis 2031 eine Prognose von 28,82 Milliarden USD bei einer CAGR von 4,01 % über 2026–2031 erreicht.

Robuste Pré-sal-Förderung, stetiger Midstream-Ausbau und Kraftstoffwechselstrategien halten die Nachfrage widerstandsfähig, selbst wenn sich die Finanzierungsbedingungen verschärfen. Die Upstream-Aktivität dominiert die Kapitalströme, da Pré-sal-Lagerstätten Rekordproduktivität und wettbewerbsfähige Förderkosten bieten, während staatliche Auktionen neue Konzessionsgebiete sowohl für staatliche als auch für private Betreiber erschließen. Das Midstream-Wachstum beschleunigt sich, da neue Gaspipelines die Reininjektionsraten senken und wachsende Gas-zu-Strom-Projekte versorgen, während die Downstream-Liberalisierung Effizienzgewinne bringt, indem unabhängigen Raffinerien die Modernisierung von Anlagen ermöglicht wird. Privates Kapital, fortschrittliche digitale Ölfeld-Werkzeuge und Pilotprojekte zur CO₂-Abscheidung und -Speicherung unterstützen die betriebliche Effizienz, während Local-Content-Vorschriften und Raffinerieengpässe die Margen dämpfen.

Wichtigste Erkenntnisse des Berichts

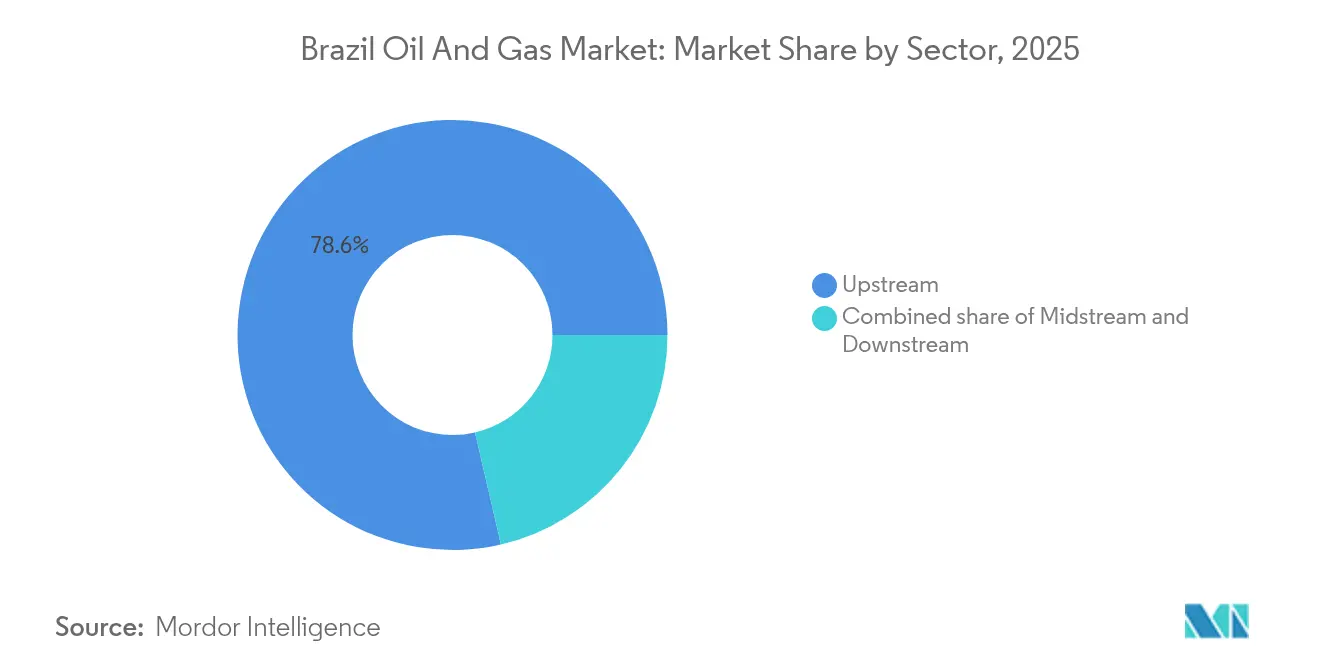

- Nach Segment entfiel auf den Upstream-Sektor im Jahr 2025 ein Marktanteil von 78,62 % am brasilianischen Öl- und Gasmarkt, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 4,27 % das stärkste Wachstum verzeichnen wird.

- Nach Standort entfiel 2025 ein Umsatzanteil von 75,40 % auf Onshore-Felder, während Offshore-Aktivitäten bis 2031 voraussichtlich mit einer CAGR von 5,63 % zunehmen werden.

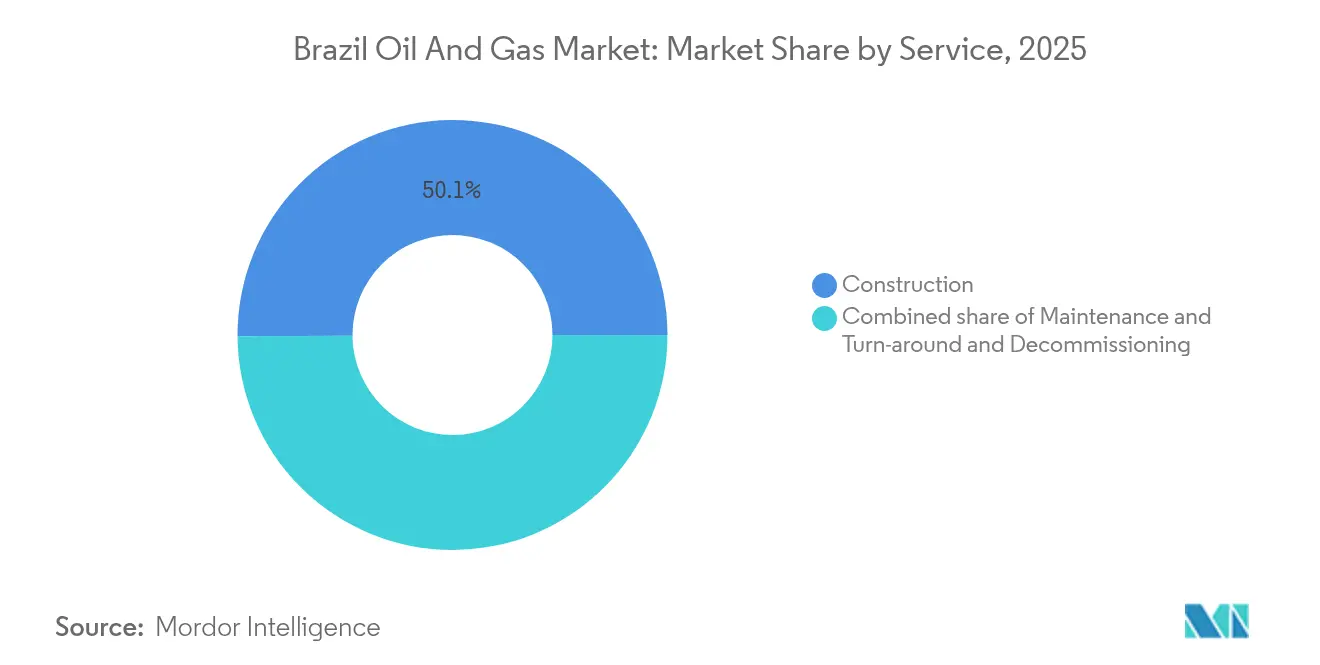

- Nach Dienstleistung entfiel 2025 ein Nachfrageanteil von 50,10 % auf den Bau; die Stilllegung ist die am schnellsten wachsende Dienstleistung mit einer CAGR von 6,44 % bis 2031.

- Petrobras förderte 2024 90,19 % der nationalen Kohlenwasserstoffe; laufende Veräußerungen weiten jedoch den Spielraum für internationale Großkonzerne und lokale unabhängige Unternehmen aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Öl- und Gasmarkt

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigter Hochlauf der Pré-sal-Produktion 2025–2029 | 1.20% | Santos- und Campos-Becken, Offshore-Brasilien | Mittelfristig (2–4 Jahre) |

| 13. und 14. ANP-Bietrunde regt E&P-CapEx an (2024+) | 0.80% | National, mit Konzentration auf den Äquatorialrand | Kurzfristig (≤ 2 Jahre) |

| Petrobras-Veräußerungen öffnen Midstream und Downstream für privates Kapital | 0.60% | National, mit Schwerpunkt auf Raffinerien im Nordosten | Mittelfristig (2–4 Jahre) |

| Gas-zu-Strom-Ausbau im Rahmen des Neuen Gasgesetzes | 0.40% | National, mit Schwerpunkt auf Nordosten und Südosten | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Ölfeldsysteme (KI-gesteuerte Bohrlochoptimierung) | 0.30% | Offshore-Pré-sal- und Post-sal-Felder | Mittelfristig (2–4 Jahre) |

| Unterschätzt: CCS-Hubs in Verbindung mit erschöpften Campos-Feldern | 0.20% | Campos-Becken, Bundesstaat Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Hochlauf der Pré-sal-Produktion 2025–2029

Pré-sal-Bohrungen lieferten 2024 71,5 % der brasilianischen Förderung von 36,9 Millionen b/d, und das Tupi-Feld allein pumpte im März 2025 780.050 b/d.[1]Agência Brasil, "Brasilien übertrifft Sojaexporte mit Öl im Jahr 2024," agenciabrasil.ebc.com.br Fünf im Búzios-Feld operierende FPSOs haben bereits eine kombinierte Produktion von 600.000 b/d erreicht, und zwei weitere Einheiten (P-84 und P-85) sollen bis 2030 zusammen 450.000 b/d hinzufügen. Petrobras plant, 79 Milliarden USD seines Budgets 2025–2029 für Exploration und Produktion einzusetzen, damit Brasilien bis 2030 einen der fünf größten globalen Exportplätze ansteuern kann. Dicke Evaporitschichten in 5.500–6.500 m Tiefe versiegeln die Lagerstätten und ermöglichen CO₂-Injektionspiloten, die möglicherweise 5,7 Milliarden zusätzliche Barrel erschließen und über zwei Jahrzehnte 266 Millionen Tonnen CO₂ speichern. Steigende Volumina stützen die Deviseneinnahmen und haben dazu beigetragen, dass Brasilien Soja im Jahr 2024 als wichtigstes Exportgut abgelöst hat.

13. und 14. ANP-Bietrunde regt E&P-CapEx an

Die jüngsten Lizenzierungsrunden der ANP boten 173 Blöcke an und zogen trotz Umweltprüfungen Chevron, Shell und andere an. Die Vergaben im Südlichen Santos-Becken und im Pelotas-Becken im Jahr 2024 vertieften die Portfoliodiversifizierung, während das Foz-do-Amazonas-Becken mit 47 Offshore-Blöcken erstmals in die Dauerbewerbungsliste aufgenommen wurde. Brasiliens gemischtes Modell aus Konzessions- und Produktionsteilungsverträgen schlägt eine Balance zwischen Investorenflexibilität und staatlichen Einnahmen, wobei die ANP Upstream-Ausgaben von 428–474 Milliarden USD bis 2031 schätzt. Frühphasige Seismik- und Bewertungsarbeiten beschleunigen sich, da Betreiber einen Anteil am nächsten Pré-sal-Pendant anstreben.[2]ANP, "Ergebnisse der 13. und 14. Lizenzierungsrunde," anp.gov.br

Petrobras-Veräußerungen öffnen Midstream und Downstream für privates Kapital

Der Verkauf der RLAM an Mubadala Capital für 1,8 Milliarden USD im Jahr 2024 signalisierte eine strukturelle Downstream-Verschiebung. Die Netzwerkintegration von TAG mit einem privaten LNG-Terminal im Oktober 2024 verdeutlichte, wie neue Marktteilnehmer die Gaslogistik neu gestalten. TAG strebt bis 2028 Investitionen von 5,2 Milliarden BRL in Pipeline-Modernisierungen an, während Petrobras weiterhin selektive Veräußerungen umsetzt, um sich auf seine Kernaktivitäten im Bereich Ultratiefwasser zu konzentrieren. Eine breitere Eigentümerschaft fördert die Effizienz, erhöht die inländische Raffinerieauslastung und diversifiziert die Finanzierungskanäle.

Gas-zu-Strom-Ausbau im Rahmen des Neuen Gasgesetzes

Die Erdgasproduktion stieg im März 2025 auf 165,53 Millionen m³/Tag, ein Anstieg von 15 % im Jahresvergleich, unterstützt durch die Kapazität von Rota 3 mit 44 Millionen m³/Tag. Das Neue Gasgesetz von 2021 fördert den Drittparteienzugang und begrenzt die Reinjektion von Gasvolumina, wodurch sichergestellt wird, dass Gasmoleküle Kraftwerke erreichen, wenn Wasserreservoire erschöpft sind. Petrobras hat bereits einen preisindexierten Liefervertrag im Wert von 6,4 Milliarden BRL mit Compagas ab 2025 unterzeichnet und seine erste Biomethan-Ausschreibung gestartet, die ab Januar 2026 einen erneuerbaren Anteil von 1 % vorschreibt. Wettbewerbsfähige Tarife und erhöhte Versorgungssicherheit sollten die Stromkosten stabilisieren und weitere Wärmekapazitäten begünstigen.

Analyse der Hemmniseinflussfaktoren*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Local-Content-Vorschriften erhöhen Projektkosten | -0.90% | National, mit stärkerem Einfluss auf Offshore-Projekte | Mittelfristig (2–4 Jahre) |

| Anhaltende Raffinerieunterkapazität und Kraftstoffimportvolatilität | -0.60% | National, mit Konzentration im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Wachsende ESG-bedingte Offshore-Finanzierungshürden | -0.40% | Offshore-Pré-sal- und Post-sal-Aktivitäten | Langfristig (≥ 4 Jahre) |

| Unterschätzt: Überlastete Hafenlogistik für LNG- und FPSO-Module | -0.30% | Santos, Suape und wichtige Küstenhäfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Local-Content-Vorschriften erhöhen Projektkosten

Die Resolution 726 setzt Mindestziele neu fest, verpflichtet Betreiber jedoch weiterhin zur lokalen Beschaffung von Spezialgütern, wodurch FPSO- und Bohrkosten bis zu 60 % über dem globalen Werftniveau steigen.[3]Columbia Center on Sustainable Investment, "Local-Content-Vorschriften in der brasilianischen Öl- und Gasindustrie," ccsi.columbia.edu Die Verifizierung erfordert Drittprüfer und birgt Terminrisiken, weshalb der Branchenverband IBP für flexiblere Gebotskrediete eintritt. Die Einhaltungsbelastungen treffen am stärksten schnell umzusetzende Pré-sal-Tie-backs, wo begrenzte inländische Kapazitäten für hochspezifizierte Subsea-Hardware die Vorlaufzeiten verlängern und den Lieferantenwettbewerb reduzieren.

Anhaltende Raffinerieunterkapazität und Kraftstoffimportvolatilität

Petrobras investiert 892 Millionen USD, um die Kapazität von RNEST bis 2028 auf 260.000 b/d zu verdoppeln, doch die Nachfrage nach Benzin und Diesel wird voraussichtlich jährlich um 2–3 % wachsen, was die Importabhängigkeit aufrechterhalten wird. Die Auslastung der 11 brasilianischen Raffinerien nähert sich den technischen Grenzen, was zum Export von Rohöl und zum Import teurerer Raffinerieprodukten zwingt, was die Margen komprimiert und ein Wechselkursrisiko erzeugt. Höhere Beimischungsvorschriften für Biokraftstoffe mildern einen Teil des Defizits; anhaltende Produktungleichgewichte werden jedoch voraussichtlich bis 2030 bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Segment: Upstream festigt seine Marktführerschaft

Das Upstream-Segment entfiel 2025 auf einen Anteil von 78,62 % am brasilianischen Öl- und Gasmarkt und wird voraussichtlich auch mit einer CAGR von 4,27 % von 2026 bis 2031 expandieren, was seinen doppelten Status als Umsatzanker und Wachstumsmotor des brasilianischen Öl- und Gasmarktes bestätigt. Die Pré-sal-Produktivität treibt diese Dominanz voran, wobei die Zone im März 2025 79,8 % der nationalen Förderung beisteuerte und einen Rekord von 3,716 Millionen Barrel Öläquivalent (boe) pro Tag verzeichnete, mehr als jede andere Einzelquelle in Lateinamerika. Petrobras hat 77,3 Milliarden USD für Exploration und Produktion in seinem Plan 2025–2029 eingeplant, was unterstreicht, wie das Kapital weiterhin in Richtung Lagerstättenabgrenzung, neue Bohrungen und neue FPSO-Kapazitäten fließt, selbst wenn sich die Finanzierungsbedingungen verschärfen. Midstream- und Downstream-Aktivitäten bleiben strukturell kleiner, profitieren jedoch von Pipeline-Ausbauten und Veräußerungen, die private Raffinerien und Gastransporteure zur Modernisierung von Anlagen einladen.

Die Upstream-Dynamik spiegelt auch die Prognose der ANP von 428–474 Milliarden USD an nationalen E&P-Ausgaben bis 2031 wider, da jüngste Bietrunden neues Konzessionsgebiet für globale Großkonzerne geöffnet haben, die den Pré-sal-Erfolg wiederholen wollen. Die Vergabe eines integrierten Dienstleistungsauftrags im Wert von 800 Millionen USD durch SLB über mehr als 100 Petrobras-Bohrungen zeigt, wie Dienstleistungsunternehmen KI-gesteuerte Formationstests und Echtzeit-Fluidkartierung einsetzen, um Bohrzeiten zu reduzieren und Gewinnungsquoten zu erhöhen. Solche technologischen Fortschritte, kombiniert mit zuverlässigen Förderraten von 15.000–20.000 Barrel pro Tag (b/d) pro Bohrloch, positionieren Brasilien, bis 2032 etwa 4,9 Millionen Barrel pro Tag (b/d) zu erreichen, ein Niveau, das Brasilien unter die fünf größten Rohölexporteure der Welt platzieren würde. Die weitere Upstream-Konsolidierung bleibt daher von zentraler Bedeutung für die Generierung von Devisen, Steuereinnahmen und langfristiger Versorgungssicherheit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Standort: Onshore-Dominanz steht vor Offshore-Herausforderung

Onshore-Anlagen hielten 2025 einen Anteil von 75,40 % am brasilianischen Öl- und Gasmarkt, was jahrzehntelangen Infrastrukturausbau in reifen Feldern in den Becken Recôncavo, Potiguar und Solimões widerspiegelt. Diese Gebiete profitieren von niedrigeren Förderkosten, etablierten Sammelnetzen und der Nähe zu Raffinerien, was sie zu zuverlässigen Cash-Generatoren macht, selbst wenn die Produktion naturgemäß zurückgeht. Offshore-Projekte bewegen sich jedoch schneller, mit einer prognostizierten CAGR von 5,63 % für 2026–2031, da Ultratiefwassertechnologie dickere produktive Zonen und höhere Drücke erschließt, die die Onshore-Geologie nicht bieten kann. Die Pré-sal-Gato-do-Mato-Entwicklung, die ab 2029 120.000 b/d produzieren soll, verdeutlicht, wie neuere Hubs im Santos-Becken Brasiliens Produktionskarte neu gestalten und Unternehmenskapital seewärts verlagern.

Die Inbetriebnahme der P-84- und P-85-FPSOs durch Petrobras, jeweils ausgelegt für 225.000 b/d und für den Start in den Jahren 2029–2030 geplant, unterstreicht weiter die wachsende Offshore-Anziehungskraft auf nationalen Investitionsaufwand. Die Frontier-Lizenzierung verstärkt diese Tendenz: Siebenundvierzig Blöcke im Foz-do-Amazonas-Becken kamen 2025 erstmals in den Dauerbewerbungszyklus und zogen trotz Umwelthürden Gebote von Petrobras-Chevron-Konsortien an. Während Onshore-Felder weiterhin stetige Volumina und schnellen Cashflow liefern, ruht die langfristige Wachstumserzählung nun auf Offshore-Bohrinseln, Subsea-Tie-backs und hochkapazitiven FPSOs, die Mehrmilliarden-Barrel-Lagerstätten zu wettbewerbsfähigen Break-even-Preisen erschließen können.

Nach Dienstleistung: Bau dominiert, während Stilllegung sich beschleunigt

Bauaktivitäten entfielen 2025 auf 50,10 % der Ausgaben und spiegeln das Ausmaß des brasilianischen Öl- und Gasmarktes wider, das zur Finanzierung von Raffinerien, Gaspipelines und FPSOs der nächsten Generation erforderlich ist, die das Produktionswachstum absichern. Flaggschiffbeispiele umfassen die 4,8 Milliarden USD teure Reduc-Boaventura-Integration, die 76.000 b/d an Dieseldurchsatz hinzufügt, und das 892-Millionen-USD-Projekt zur Verdopplung der RNEST-Kapazität auf 260.000 b/d bis 2028, beide darauf ausgelegt, die inländische Produktproduktion zu steigern und die Importabhängigkeit zu reduzieren. FPSO-Aufträge, obwohl heute kleiner, sind der am schnellsten wachsende Anlagetyp, der zwischen 2026 und 2031 eine CAGR von 6,44 % erreichen soll, da reife Flachwasserfelder das Ende ihrer Lebensdauer erreichen und neue Hauptleitungen die Ingenieurswerften beschäftigt halten, sodass der Bau das größte einzelne Wertschöpfungskettensegment bleibt.

Die Stilllegung ist zwar heute kleiner, aber der am schnellsten wachsende Anlagetyp, der zwischen 2026 und 2031 eine CAGR von 6,44 % erreichen soll, da reife Flachwasserfelder das Lebensende erreichen und Regulierungsbehörden die Standortwiederherstellungsvorschriften verschärfen. Die ANP hat kürzlich Garantien in Höhe von 72 Milliarden BRL für Petrobras zur Stilllegung von 127 Feldern genehmigt, was eine Welle von Arbeiten in den Bereichen Bohrlochversiegelung, Pipeline-Spülung und Topside-Demontage schafft, die spezialisierte Auftragnehmer zu erfassen suchen. Diese Lebenszyklus-Balance – gleichzeitige Neubauten und Brownfield-Stilllegungen – bereichert Brasiliens Öl-Service-Portfolio, verankert höhere Umweltstandards und signalisiert einen Sektor, der zu einer umfassenden Anlagenverwaltung reift, anstatt sich in einem reinen Expansionsmodus zu befinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Pré-sal-Reichtümer verankern die Produktion in den Santos- und Campos-Becken vor Rio de Janeiro und São Paulo, die zusammen im März 2025 79,8 % der nationalen Förderung ausmachten. Der Santos-Cluster beherbergt Búzios, Tupi und Mero, die jeweils mit hochkapazitiven FPSOs verbunden sind, die Tie-backs vereinfachen und Gasexportrouten teilen. Das Campos-Becken bietet reifes Volumengeschäft und künftige CCS-Hubs, während der Ausbau der Route-3-Pipeline Gas in den industriellen Korridor des Südostens leitet.

Der Nordosten entwickelt sich zu einem Downstream- und LNG-Knotenpunkt. Die Verdopplung von RNEST auf 260.000 b/d und das Mehrzweckterminal in Suape werden Defizite bei sauberen Produkten verringern und das Wachstum in Bahia und Pernambuco untermauern. TAG und Gasversorgervereinbarungen erweitern die Pipeline-Verbindungen und machen die Region zu einem Ausgleichspunkt für inländische Gasmoleküle und Spotladungen.

Die Aufmerksamkeit verlagert sich nach Norden, wo das Foz-do-Amazonas-Becken am Äquatorialrand 2025 in den Dauerbewerbungszyklus aufgenommen wurde und trotz Umweltlobby das Interesse von Petrobras und Chevron auf sich zieht. Verbessertes seismisches Imaging und potenzielle Analoga zu Guyanas Stabroek-Spielfeld sind ermutigend. Wenn sich Explorationserfolge materialisieren, könnte der brasilianische Öl- und Gasmarkt eine sprunghafte Veränderung in der geografischen Diversifizierung und eine Minderung des Konzentrations-Risikos im Südosten erleben.

Wettbewerbslandschaft

Petrobras kontrolliert weiterhin 90,19 % des nationalen Rohöls, doch seine Veräußerungen haben die Downstream-Konzentration verringert und ermöglichen es unabhängigen Unternehmen wie Mubadalas Acelen und PRIO, an Größe zu gewinnen. Internationale Großkonzerne – Shell, TotalEnergies, Equinor – kooperieren bei FPSOs und halten beträchtliche Anteile an Frontier-Lizenzen und nutzen dabei globales Tiefwasser-Know-how und Kapitalzugang.

Digitalisierung und Effizienz treiben den Wettbewerbsvorteil voran: Das autonome Bohren von SLB reduziert die Bohrzeit um 60 %, während Baker Hughes integrierte Subsea-Tie-backs liefert, die Pré-sal-Projektzyklen verkürzen. White-Space-Chancen umfassen Midstream-Gas-Expandersysteme, modulare Raffinerien und CCS-Hubs. ESG-Finanzierungsbeschränkungen erhöhen die Anforderungen an Transparenz und Methanmanagement und belohnen Unternehmen, die Fackelreduktionskits einsetzen und messungsverifizierte Berichterstattung einführen.

Der jüngste Deal-Flow unterstreicht die Dynamik: PRIOs 3,5-Milliarden-USD-Akquisition von Peregrino von Equinor macht Brasilien zum größten unabhängigen Produzenten, während Shells Engagement für Gato do Mato seinen Rang als führender IOC-Produzent festigt. Die Wettbewerbsintensität dürfte daher steigen, da privates Kapital sowohl klar definierte Brownfield-Projekte als auch Frontier-Gebote unterstützt.

Marktführer der brasilianischen Öl- und Gasindustrie

Petrobras

Shell Brasil

Equinor ASA

TotalEnergies

Repsol Sinopec Brasil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Petrobras bestätigte einen Plan in Höhe von 4,8 Milliarden USD zur Integration von Reduc und Boaventura, der 76.000 Barrel pro Tag (b/d) an Dieselproduktion hinzufügt und Kerosin-Ströme für die Luftfahrt erweitert.

- Juni 2025: Verträge im Wert von 892 Millionen USD wurden unterzeichnet, um die Kapazität der RNEST-Raffinerie bis 2028 auf 260.000 Barrel pro Tag (b/d) zu verdoppeln, einschließlich einer SOx-Schwefelreduzierungseinheit.

- Juni 2025: Petrobras-Chevron-Konsortien sicherten sich mehrere Blöcke im Foz-do-Amazonas-Becken und markierten damit den ersten Dauerbewerbungseintrag des Beckens.

- März 2025: Shell genehmigte das Pré-sal-Projekt Gato do Mato mit Ecopetrol und TotalEnergies und strebt ab 2029 eine Förderung von 120.000 Barrel pro Tag (b/d) an.

Berichtsumfang des brasilianischen Öl- und Gasmarktes

Der Bericht über den brasilianischen Öl- und Gasmarkt umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Segment | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Öl- und Gasmarkt im Jahr 2026, und wohin entwickelt er sich bis 2031?

Der Markt steht 2026 bei 23,67 Milliarden USD und wird voraussichtlich bis 2031 auf 28,82 Milliarden USD ansteigen, was einer CAGR von 4,01 % entspricht, da Pré-sal-Barrel das Exportwachstum unterstützen.

Welcher Teil der Wertschöpfungskette erzielt den größten Umsatz?

Upstream-Aktivitäten generieren 2025 78,62 % des Sektorumsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 4,27 % wachsen, dank anhaltender Pré-sal-Investitionen und neuer Konzessionsgebiete aus Bietrunden.

Was treibt die nächste Wachstumsphase für brasilianische Produzenten an?

Schnellere Pré-sal-Hochläufe, neue Explorationsblöcke aus der 13. und 14. ANP-Runde und privates Kapital, das nach Petrobras-Veräußerungen in Midstream-Anlagen fließt, treiben Produktion und Effizienz weiter voran.

Wo liegen die größten Hürden?

Strenge Local-Content-Quoten erhöhen die Projektkosten, Raffineriedefizite erzwingen teure Produktimporte und Hafenstaus verzögern LNG- und FPSO-Module; zusammen dämpfen diese Faktoren die Margen und verlangsamen die Umsetzung.

Wer sind die wichtigsten Akteure, die den Markt prägen?

Petrobras fördert weiterhin 90,19 % der nationalen Volumina, aber Großkonzerne wie Shell, TotalEnergies und Chevron sowie unabhängige Unternehmen wie PRIO erweitern ihre Anteile durch neue Projekte und Asset-Deals.

Wie verändert Technologie die Feldwirtschaft?

Betreiber setzen KI-gestütztes Bohren, Echtzeit-Formationstests und großangelegte CO₂-Reinjektion ein, verkürzen Bohrzyklen, steigern die Gewinnungsquoten und erschließen einen potenziellen CO₂-Speichermarkt von 950 Millionen Tonnen in erschöpften Lagerstätten.

Seite zuletzt aktualisiert am: