Marktgröße und Marktanteil für Fischfangausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

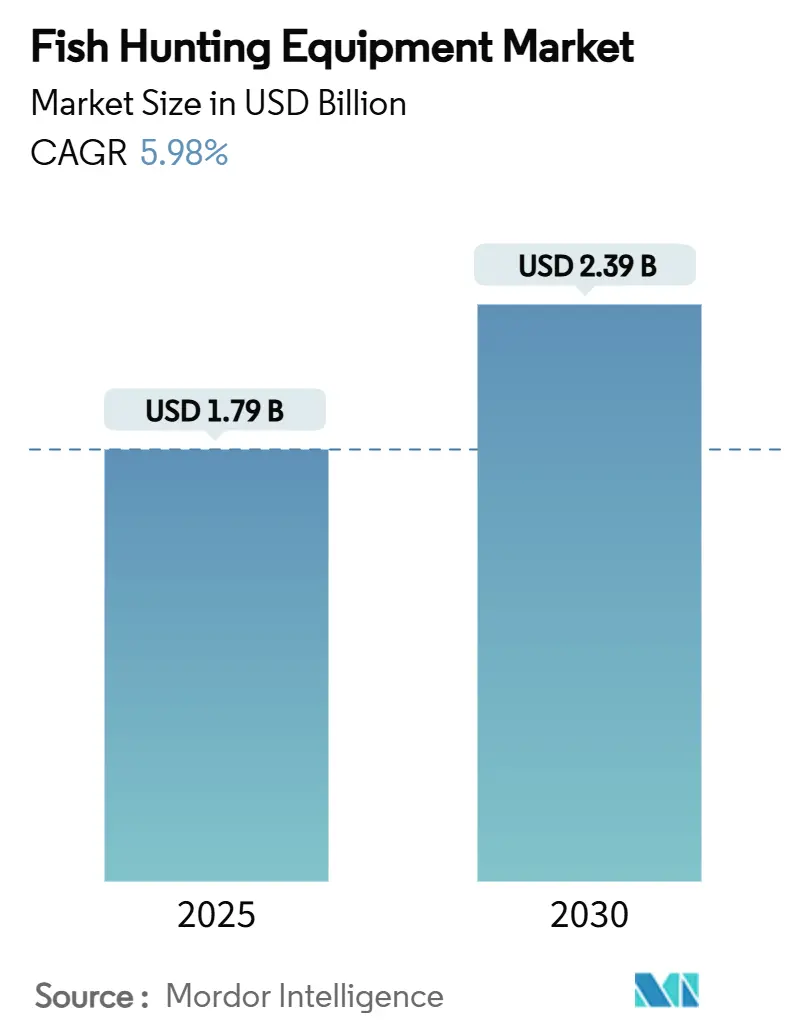

| Marktgröße (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2030) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fischfangausrüstung von Mordor Intelligence

Die Marktgröße für Fischfangausrüstung beläuft sich im Jahr 2025 auf 1,79 Milliarden USD und wird bis 2030 voraussichtlich auf 2,39 Milliarden USD ansteigen, was einem CAGR von 5,98 % über den Zeitraum entspricht. Angetrieben durch robuste Beteiligungstrends, steigende verfügbare Einkommen und kontinuierliche Produktinnovationen ist die Expansion des Angelmarktes offensichtlich. Produktverbesserungen, insbesondere solche, die intelligente Elektronik integrieren, sprechen nicht nur eine breitere demografische Gruppe von Anglern an, sondern diversifizieren auch die Einnahmequellen. Während Nordamerika mit seiner tief verwurzelten Angelkultur und der etablierten Einzelhandelsinfrastruktur seine Führungsposition beibehält, verzeichnet die Region Asien-Pazifik die bedeutendsten inkrementellen Zuwächse. Dort weisen städtische Verbraucher ihren wachsenden Freizeitbudgets zunehmend Mittel für Outdoor-Aktivitäten zu. Der Aufstieg des digitalen Handels verändert das Kaufverhalten, wobei Online-Plattformen stationäre Geschäfte beim Wachstum übertreffen. Branchenakteure stehen jedoch vor Herausforderungen, da sie mit Schwankungen bei den Rohstoffpreisen und strengeren Nachhaltigkeitsvorschriften konfrontiert sind. Dieser Druck beschleunigt den Wandel hin zu ökozertifizierten Designs, auch wenn er die Gewinnmargen belastet.

Wichtigste Erkenntnisse des Berichts

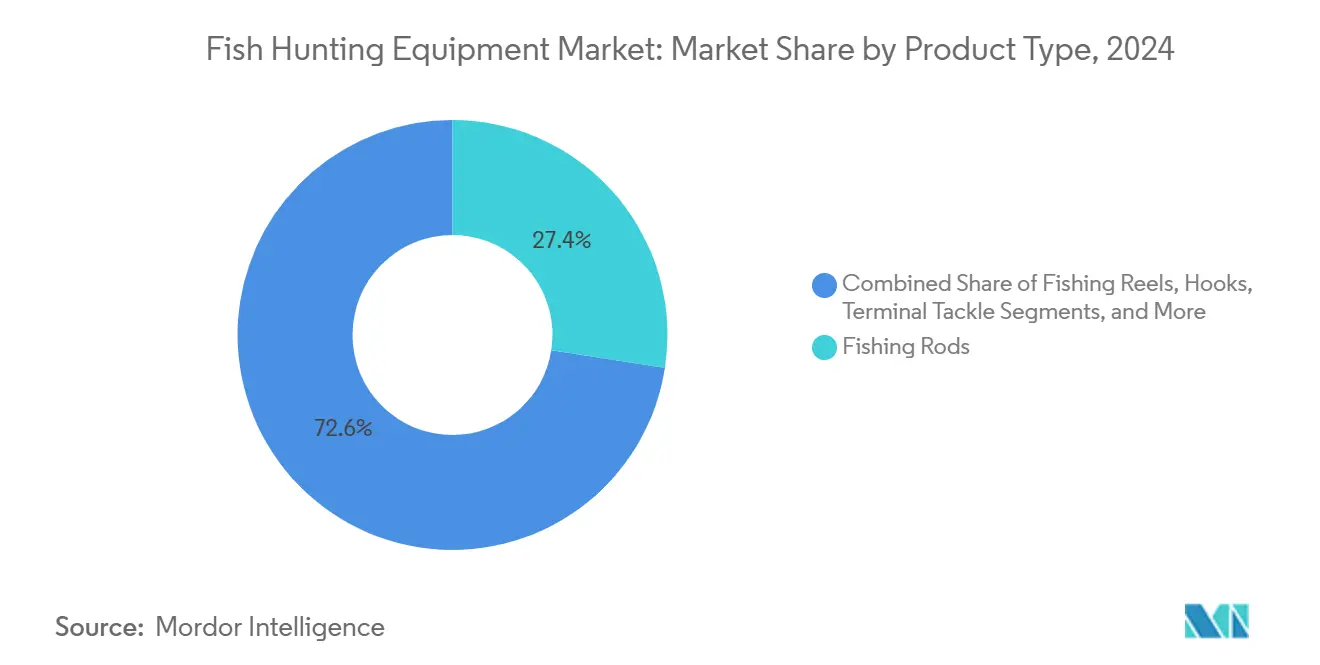

- Nach Produkttyp verzeichneten intelligente elektronische Geräte zwischen 2025 und 2030 mit einem CAGR von 10,28 % die schnellste Entwicklung, während Angelruten im Jahr 2024 mit einem Anteil von 27,44 % den größten Anteil an der Marktgröße für Fischfangausrüstung behielten.

- Nach Endnutzer führte die Freizeit- und Erholungsfischerei im Jahr 2024 mit einem Marktanteil von 61,23 % am Markt für Fischfangausrüstung; der professionelle Sportfischerei-Bereich wird bis 2030 voraussichtlich mit einem CAGR von 7,25 % voranschreiten.

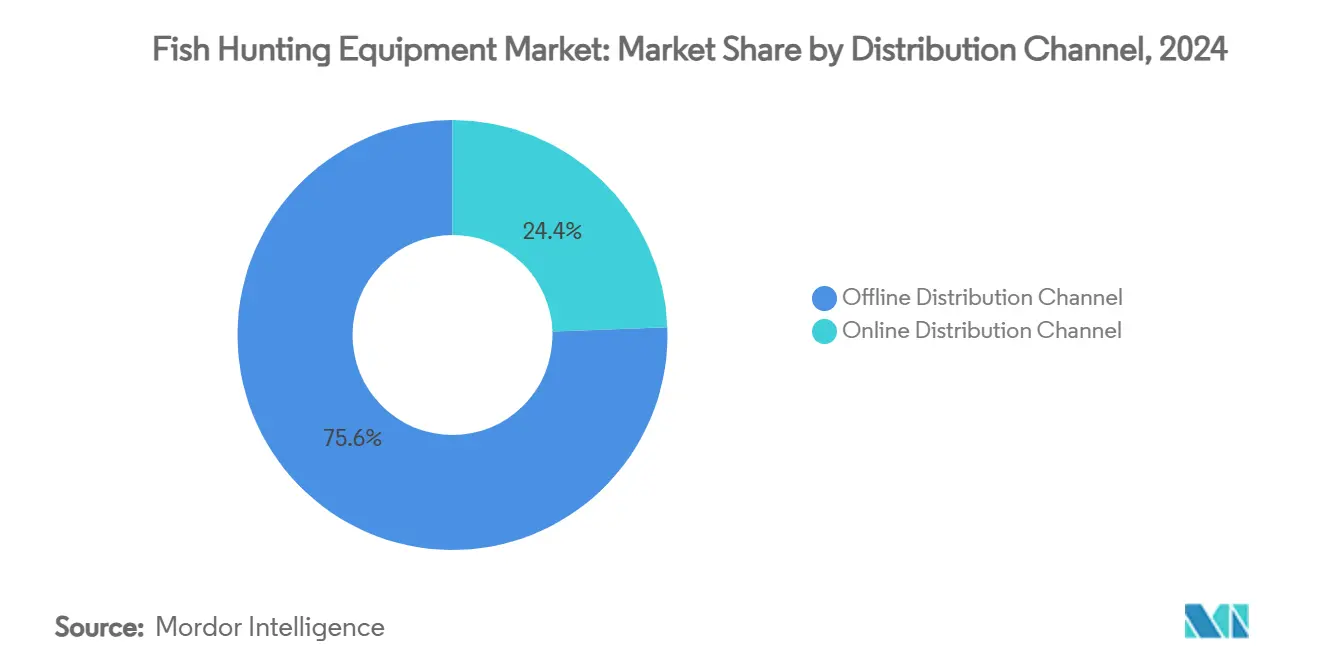

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 75,57 % der Einnahmen auf den Offline-Bereich, während Online-Plattformen bis 2030 voraussichtlich mit einem CAGR von 9,36 % wachsen werden.

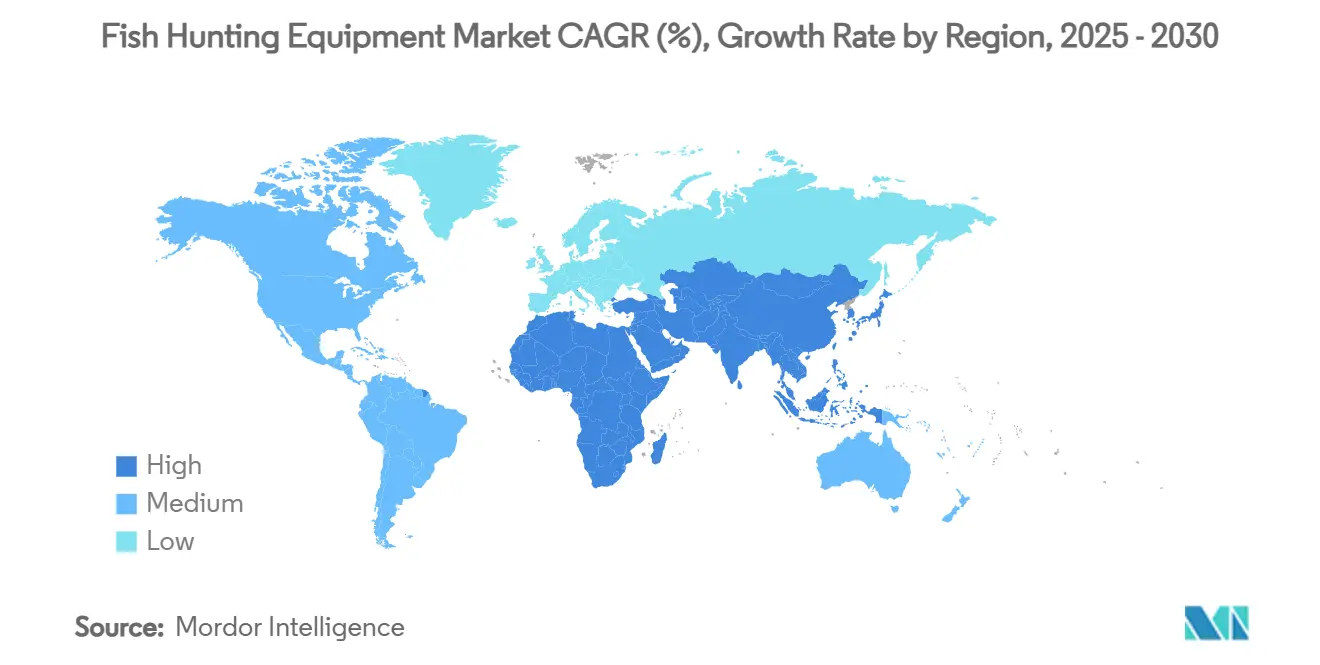

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 34,18 % des Marktes für Fischfangausrüstung auf Nordamerika. Für Asien-Pazifik wird bis 2030 mit einem CAGR von 7,13 % die schnellste Expansion prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Fischfangausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beteiligung an der Freizeitfischerei | +1.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intelligenten Fischortungsgeräten und Sonar | +2.2% | Nordamerika und EU führend, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Produktindividualisierung und Hochleistungswerkstoffe | +1.5% | Global, Premiummärkte in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum des Outdoor- und Abenteuertourismus | +0.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsnetzwerke und soziale Einflüsse | +0.5% | Global, beschleunigt durch digitale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Ökozertifizierte Ausrüstung mit Preisprämien | +0.7% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beteiligung an der Freizeitfischerei

Die Freizeitfischerei verzeichnet einen bemerkenswerten Anstieg der Beteiligung, was auf einen Wandel in den Trends bei Outdoor-Aktivitäten hindeutet, der größtenteils durch eine sich diversifizierende Demografie angetrieben wird. Im Jahr 2023 zählte man 21,3 Millionen Anglerinnen, und die Beteiligung von Hispanoamerikanern hat sich im letzten Jahrzehnt nahezu verdoppelt, was zur Entstehung neuer Verbrauchersegmente mit einzigartigen Ausrüstungspräferenzen geführt hat, wie von Tackle Trade World hervorgehoben[1]Quelle: Recreational Boating & Fishing Foundation, "Rekordzahl von Menschen geht in den USA angeln," tackletradeworld.com. Darüber hinaus warfen im Jahr 2023 4,2 Millionen Amerikaner zum ersten Mal ihre Angel aus, was eine robuste Wachstumspipeline für Ausrüstungshersteller unterstreicht. Dieser Trend, gestärkt durch eine pandemiebedingten Betonung von Wellness und naturnahen Aktivitäten, gewinnt an Dynamik. Laut NOAA Fisheries entfielen auf die Freizeitfischerei im Jahr 2022 201 Millionen Ausflüge, was einem wirtschaftlichen Einfluss von 73,8 Milliarden USD entspricht und 487.000 Arbeitsplätze im ganzen Land unterstützt[2]Quelle: NOAA Fisheries, "Freizeitfischerei," fisheries.noaa.gov. Mit wachsender Beteiligung besteht eine konstante Nachfrage nach Einsteigerausrüstung, aber wenn Anfänger ihre Fähigkeiten verbessern, ist eine spürbare Verlagerung hin zu Premium- und Spezialausrüstung zu beobachten.

Technologische Fortschritte bei intelligenten Fischortungsgeräten und Sonar

Intelligente elektronische Geräte gestalten die Angelausrüstung neu, indem sie künstliche Intelligenz, GPS-Kartierung und Echtzeit-Datenanalyse integrieren und damit die Erfolgsquoten beim Angeln erheblich steigern. Heutige Fischortungsgeräte verbinden Sonartechnologie mit Smartphone-Konnektivität und ermöglichen es Anglern, Daten zu teilen und über Cloud-Plattformen auf gemeinschaftlich erstellte Angelinformationen zuzugreifen. Der beeindruckende CAGR von 10,28 % des Segments unterstreicht die rasche Einführung von Technologien, die einst der gewerblichen Fischerei vorbehalten waren und dank Miniaturisierung und Kosteneffizienz nun für Freizeitnutzer demokratisiert wurden. Die Patentaktivität im Bereich Sonar- und Fischortungstechnologie ist gestiegen, wobei Unternehmen proprietäre Algorithmen zur Fischidentifikation und Unterwassergeländekartierung entwickeln. Diese Fortschritte gehen über herkömmliches Sonar hinaus und integrieren Unterwasserkameras, Temperatursensoren und Wasserqualitätsmonitore in einheitliche Geräteökosysteme. Diese technologische Konvergenz ebnet den Weg für Abonnementdienste und Datenmonetarisierung und verlagert den Geräteverkauf von einmaligen Transaktionen hin zu einem Modell wiederkehrender Einnahmen.

Produktindividualisierung und Hochleistungswerkstoffe

Hersteller setzen zunehmend auf fortschrittliches Werkstoffengineering und nutzen Kohlefaserverbundwerkstoffe, Titanlegierungen und Nanobeschichtungen, um die Leistung und Langlebigkeit der Ausrüstung zu verbessern. Angler können ihre Ausrüstung nun individuell anpassen, von Rutenaktionen und Rollgetriebeübersetzungen bis hin zu Köderformaten, die auf spezifische Angelbedingungen und Zielarten zugeschnitten sind. Dieses Maß an Personalisierung erzielt einen Preisaufschlag von 25–40 % gegenüber Standardangeboten. Solche Trends unterstreichen einen breiteren Wandel der Verbraucher hin zu personalisierten Produkten und einer Präferenz für professionelle Ausrüstung, insbesondere unter engagierten Freizeitanglern. Innovationen in der Fertigung, insbesondere modulare Designs und 3D-Drucktechnologien, erleichtern die Massenindividualisierung und verkürzen die Vorlaufzeiten, ohne Abstriche bei der Qualität zu machen. Darüber hinaus erfüllen Hochleistungswerkstoffe Umweltbeständigkeitsstandards; beispielsweise verlängern salzwasserbeständige Beschichtungen und korrosionssichere Komponenten die Lebensdauer der Ausrüstung erheblich, selbst unter schwierigen Bedingungen. Dieser Trend zur Individualisierung bietet Herstellern nicht nur die Möglichkeit, sich in einem wettbewerbsintensiven Markt abzuheben, sondern fördert auch die Kundenbindung durch maßgeschneiderte Produkterlebnisse.

Wachstum des Outdoor- und Abenteuertourismus

Mit der Expansion des Abenteuertourismus steigt die Nachfrage nach Angelausrüstung, angetrieben durch Zielortfischerlebnisse und geführte Angeldienste, die auf spezialisierte Ausrüstung angewiesen sind, die auf unterschiedliche Umgebungen zugeschnitten ist. Der internationale Angeltourismus treibt nicht nur erhebliche Ausrüstungsverkäufe an, sondern veranlasst Reisende auch dazu, standortspezifische Ausrüstung zu kaufen und ihre Ausrüstung aufzurüsten, um den Herausforderungen exotischer Reiseziele zu begegnen. Dieser Trend wird durch soziale Medien weiter verstärkt, wo gemeinsam geteilte Angelabenteuer online nicht nur zu Ausrüstungskäufen inspirieren, sondern auch Follower dazu verleiten, diese Reiseziele zu besuchen. Laut dem australischen Regierungsministerium für Landwirtschaft spielt Outdoor-Erholung, mit dem Angeltourismus an der Spitze, eine entscheidende Rolle bei der Stärkung regionaler Volkswirtschaften und der Unterstützung lokaler Ausrüstungshändler und Führungsdienste[3]Quelle: Australisches Regierungsministerium für Landwirtschaft, "Freizeitfischerei," agriculture.gov.au. Angesichts des Bedarfs an Vielseitigkeit und Tragbarkeit beim Zielortfischen besteht eine wachsende Nachfrage nach Mehrzweckausrüstung und reisefreundlichen Designs, die in verschiedenen Angelumgebungen hervorragende Leistungen erbringen. Diese Verflechtung von Tourismus und Fischerei ebnet auch den Weg für Ausrüstungsverleihservices und kuratierte zielortspezifische Ausrüstungspakete, die Reisebelastungen mindern und gleichzeitig sicherstellen, dass die richtige Ausrüstung stets zur Hand ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Fangquoten und Angelscheinvorschriften | -0.5% | Global, mit unterschiedlicher regionaler Intensität | Mittelfristig (2–4 Jahre) |

| Volatile Kosten für Kohlefaser- und Legierungsvorprodukte | -0.3% | Globale Fertigung, Auswirkungen auf das Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Strenge Umweltvorschriften und Compliance-Anforderungen | -0.4% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Saisonalität und Wetterabhängigkeit | -0.3% | Regionale Unterschiede, gemäßigte Klimazonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Fangquoten und Angelscheinvorschriften

Die regulatorische Verschärfung in den wichtigsten Fischereijurisdiktionen schränkt das Marktwachstum ein. Diese Vorschriften reduzieren die Angelmöglichkeiten und erhöhen die Compliance-Kosten, was wiederum die Beteiligung hemmt. Die Fischereivorschriften der Europäischen Union für 2025 haben für mehrere Arten reduzierte zulässige Gesamtfangmengen festgelegt. Insbesondere hat die Europäische Kommission die Ostsee-Dorschquoten aufgrund von Bedenken hinsichtlich der geringen Biomasse erheblich gekürzt[4]Quelle: Europäische Kommission, "Fangmöglichkeiten in der Ostsee 2025," eur-lex.europa.eu. In Massachusetts berichtet die Abteilung für Meeresfischerei, dass 2025 erhebliche Quotenreduzierungen zu verzeichnen sein werden, wobei die Atlantischen Heringsquoten ihren bisher niedrigsten Stand erreichen werden. Dies gefährdet direkt die Rentabilität der gewerblichen Fischerei und mindert die Nachfrage nach entsprechender Ausrüstung. Darüber hinaus stellen steigende Lizenzgebühren und komplizierte Genehmigungsverfahren Herausforderungen für neue Angler dar und verursachen laufende Kosten für erfahrene Teilnehmer. Zum Schutz gefährdeter Arten sieht sich die Freizeitfischerei mit verschärften Einschränkungen konfrontiert, darunter saisonale Schließungen und Ausrüstungsbeschränkungen. Diese Maßnahmen schränken nicht nur die Nutzung der Ausrüstung ein, sondern verringern auch die Kaufhäufigkeit. Während dieser Regulierungstrend globale Naturschutzprioritäten unterstreicht, wirft er einen Schatten der Unsicherheit auf Ausrüstungshersteller und wirft Fragen zur Nachhaltigkeit der langfristigen Nachfrage auf.

Volatile Kosten für Kohlefaser- und Legierungsvorprodukte

Hersteller von Premium-Angelausrüstung, die auf fortschrittliche Verbundwerkstoffe und Speziallegierungen angewiesen sind, kämpfen aufgrund der Volatilität der Materialkosten mit Margendruck und Preisunsicherheiten. Die Preise für Kohlefaser, die von Nachfragezyklen in der Luft- und Raumfahrt- sowie der Automobilbranche beeinflusst werden, stören Lieferketten und beeinträchtigen die Produktionspläne von Angelruten und -rollen. Johnson Outdoors hob in den letzten Quartalen den Margendruck hervor und führte ihn auf ungünstige Gemeinkosten-Absorption und erhöhten Preisdruck bei Werbeaktionen zurück, was die breiteren Branchenherausforderungen widerspiegelt. Die Kosten für Titan und Speziallegierungen weisen ähnliche Schwankungen auf, die sich insbesondere auf hochwertige Rollenkomponenten und Hardwareanwendungen auswirken, bei denen die Leistung des Materials einen Preisaufschlag rechtfertigt. Hersteller stehen vor einem Dilemma: steigende Kosten absorbieren, um den Marktanteil zu sichern, oder diese Kosten an die Verbraucher weitergeben, die möglicherweise Käufe verzögern oder auf günstigere Alternativen zurückgreifen. Während die Diversifizierung der Lieferkette und langfristige Materialverträge eine gewisse Entlastung bieten, befinden sich kleinere Hersteller von Angelausrüstung im Nachteil, da ihnen die Verhandlungsmacht ihrer größeren Industriekollegen fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Elektronik treibt Innovation voran

Intelligente elektronische Geräte werden bis 2030 mit einem CAGR von 10,28 % ein zügiges Wachstum verzeichnen. Im Gegensatz dazu verzeichnen Angelruten, die den Markt im Jahr 2024 mit einem Anteil von 27,44 % anführen, ein moderateres Wachstum. Das Elektroniksegment reitet auf der Welle rascher technologischer Fortschritte und integriert nahtlos Funktionen, die traditionelle Angelmethoden revolutionieren. Diese Innovationen nutzen Echtzeit-Datenanalyse und Konnektivität und verbessern so das Angelerlebnis. Angelrollen, ein Grundpfeiler des Marktes, erfreuen sich einer stabilen Nachfrage, gestützt durch regelmäßige Ersatzzyklen und Leistungsverbesserungen. Haken und Endtackle befinden sich auf einem konstanten Aufwärtstrend, dank ihrer Verbrauchsnatur und laufenden Innovationen bei Materialien und Designs. Angelschnüre, die fortschrittliche Polymertechnologien nutzen, verzeichnen ein moderates Wachstum, insbesondere bei spezialisierten Anwendungen, die auf unterschiedliche Angelbedingungen und Zielarten zugeschnitten sind.

Köder und Lockmittel behaupten ihre Stellung, angetrieben durch unablässige Produktinnovationen und saisonale Nachfragemuster, die regelmäßige Käufe unter engagierten Anglern fördern. Netze und Fallen bedienen sowohl gewerbliche als auch Freizeitsegmente, wobei ihr Wachstum eng mit der Einhaltung von Vorschriften und einer verbesserten Effizienz beim Fischfang verknüpft ist. Zubehör, von Bekleidung bis hin zu Kühlboxen und Taschen, profitiert von Lifestyle-Branding. Diese Artikel beschränken sich nicht nur auf das Angeln, sondern weiten sich dank Cross-Selling-Möglichkeiten auf den breiteren Outdoor-Erholungsbereich aus. Diese vielfältige Segmentlandschaft stärkt die Hersteller und bietet ihnen mehrere Einnahmequellen sowie einen Puffer gegen schwankende Nachfragezyklen und unterschiedliche Verbraucherpräferenzen in verschiedenen Angelanwendungen und Kompetenzniveaus.

Nach Endnutzer: Dominanz der Freizeitfischerei mit professionellem Wachstum

Im Jahr 2024 beherrscht die Freizeit- und Erholungsfischerei mit einem Marktanteil von 61,23 % den Markt, gestützt durch Rekordteilnahmezahlen und eine demografische Expansion, die die Ausrüstungsnachfrage in allen Preisklassen ankurbelt. Dieses Segment profitiert von Social-Media-Trends und einem wachsenden Outdoor-Lebensstil, der Enthusiasten dazu veranlasst, ihre Ausrüstung aufzurüsten und spezialisierte Käufe zu tätigen, die auf unterschiedliche Angelumgebungen und -techniken zugeschnitten sind. Unterdessen ist die professionelle Sportfischerei das am schnellsten wachsende Segment mit einem CAGR von 7,25 %. Ihr Wachstum wird durch steigende Turnierbeteiligung und lukrative Sponsorings angetrieben, was zu einer erhöhten Nachfrage nach Hochleistungsausrüstung und modernster Technologie führt. Dieses Segment erzielt nicht nur Preisprämien, sondern treibt auch Innovationen voran, die anschließend in den Freizeitmarkt einfließen.

Die gewerbliche Fischerei ist ein stabiles, aber reifes Segment. Hier hängt die Ausrüstungsnachfrage mehr von der Flottenmodernisierung und der Einhaltung von Vorschriften ab als vom Beteiligungswachstum. Mit Priorität auf Langlebigkeit und Betriebseffizienz gegenüber verbraucherorientierten Funktionen schafft dieses Segment einzigartige Produktentwicklungs- und Vertriebswege. Profisportangler prägen durch Empfehlungen und die Präsentation fortgeschrittener Techniken die Ausrüstungsentscheidungen im Freizeitbereich. Ihr Einfluss kultiviert eine Aspirationsnachfrage und treibt Premiumisierungstrends im breiteren Markt voran. Die Endnutzersegmentierung unterstreicht unterschiedliche Wertversprechen und Kaufverhaltensweisen, was maßgeschneiderte Marketingstrategien und Produktentwicklungsansätze erfordert.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Online-Vertriebskanäle werden bis 2030 voraussichtlich mit einem CAGR von 9,36 % wachsen. Im Gegensatz dazu werden Offline-Kanäle im Jahr 2024 mit einem Anteil von 75,57 % dominieren. Dieser Trend unterstreicht den anhaltenden digitalen Wandel im Einzelhandel für Angelausrüstung. Eine breitere Produktauswahl, wettbewerbsfähige Preise und der Komfort des Einkaufens treiben den Aufstieg des E-Commerce voran. Diese Faktoren sprechen zeitlich eingeschränkte Verbraucher an, insbesondere solche, die nach Spezialausrüstung suchen, die in lokalen Geschäften oft nicht erhältlich ist. Online-Plattformen erleichtern nicht nur den Direktverkauf an Verbraucher und verbessern so die Herstellermargen, sondern bieten auch detaillierte Produktinformationen und Kundenbewertungen, die fundierte Kaufentscheidungen unterstützen. Darüber hinaus fördern digitale Kanäle Abonnementdienste für Verbrauchsmaterialien wie Köder und Schnüre und schaffen so wiederkehrende Einnahmequellen.

Umgekehrt behauptet der traditionelle Einzelhandel seine Stellung mit Vorteilen wie Produktvorführungen, sofortiger Verfügbarkeit und Expertenberatung. Diese Elemente erweisen sich als unschätzbar wertvoll, insbesondere bei komplexen Ausrüstungskäufen und Erstkäufern, die Orientierung benötigen. Hybride Einzelhandelsmodelle, die Online-Bestellungen mit Abholung im Geschäft oder Vorführungen verbinden, entwickeln sich zum Goldstandard. Sie versprechen ein optimales Kundenerlebnis und bewältigen gleichzeitig geschickt Bestandskosten und logistische Herausforderungen. Diese sich entwickelnde Landschaft bietet spezialisierten Angelausrüstungshändlern eine einzigartige Chance. Durch Betonung von Fachkompetenz und Service können sie eine Nische besetzen, selbst im Wettbewerb mit allgemeinen Sportartikelketten und großen Online-Marktplätzen. Für Hersteller ist die Ausarbeitung einer Vertriebskanalstrategie von größter Bedeutung. Sie ist ein wichtiger Hebel zur Optimierung von Reichweite und Rentabilität und bedient eine vielfältige Palette von Kundensegmenten und geografischen Märkten.

Geografische Analyse

Im Jahr 2024 beherrscht Nordamerika mit einem robusten Anteil von 34,18 % die Angelumsatzlandschaft und unterstreicht damit sein etabliertes, aber lebendiges Ökosystem aus Anglern, Gewässern und spezialisierten Einzelhändlern. Laut NOAA Fisheries verzeichneten die USA allein 201 Millionen Angelausflüge, was einem erheblichen wirtschaftlichen Einfluss von 73,8 Milliarden USD entspricht. Dies unterstreicht nicht nur das Gewicht der Branche, sondern treibt auch Innovationen bei der Angelausrüstung voran. Kanada nutzt seine unberührte Wildnis, zieht Ökotouristen an und steigert den Absatz von Kaltwasserausrüstung und Fliegenfischerausrüstung. Mexikos Küstencharter halten eine stabile Nachfrage nach Salzwasserruten, geflochtenen Schnüren und Offshore-Elektronik aufrecht. Angesichts verschärfter Fangquoten und Habitatbedenken vollzieht sich jedoch ein Wandel: Hersteller orientieren sich zunehmend an umweltschonenden Materialien und Designs, die mit einem wachsenden Naturschutzethos übereinstimmen.

Asien-Pazifik befindet sich auf einem rasanten Aufstieg und weist mit einem CAGR von 7,13 % die höchste Wachstumsrate auf. Mit zunehmender Urbanisierung und steigenden Mittelklasseeinkommen rückt das Angeln als bevorzugter, erschwinglicher Freizeitausgleich in den Fokus des Ermessensausgaben für Freizeitaktivitäten. Chinas E-Commerce-Plattformen brechen Barrieren auf und ermöglichen den Zugang zu internationalen Premiummarken, während inländische Fabriken die Qualität verbessern und die Wahrnehmungslücke schließen. In Indien kultivieren staatlich geförderte Angelfestivals und Stausee-Besatzprogramme nicht nur die Beteiligung, sondern steigern auch den nachgelagerten Ausrüstungsabsatz. Australien präsentiert eine einzigartige Mischung aus Reife und Innovation: Einer von fünf Erwachsenen betreibt Freizeitfischerei, und es gibt eine rasche Einführung von Hochseeelektronik. Die vielfältigen Lebensräume der Region erfordern lokalisierte Lagerhaltungseinheiten, was zur Entstehung von Mikrosegmenten innerhalb des weitläufigen Marktes für Fischfangausrüstung führt.

Europa befindet sich an der Schnittstelle von Tradition und moderner Regulierung. Als Reaktion auf strenge Umweltrichtlinien ist eine spürbare Verlagerung hin zu biologisch abbaubaren Ködern und bleifreien Gewichten zu beobachten. Lieferanten, die eine schnelle Zertifizierung der Compliance gemäß der Europäischen Umweltagentur nachweisen können, werden einen erheblichen Vorteil als Erstmover erzielen. Während Quotenreduzierungen in der Ostsee und im Mittelmeer die gewerblichen Mengen einschränken, haben sie die Freizeitbeteiligung, die oft auf Fang-und-Freisetz-Praktiken ausgerichtet ist, nicht unmittelbar gedämpft. Südamerika sowie der Nahe Osten und Afrika befinden sich zwar noch in den Anfängen, zeigen aber immenses Potenzial. Das Amazonasbecken Brasiliens und Patagonien in Argentinien locken Abenteuersuchende an, und die Golfstaaten investieren in Marinainfrastruktur und bereiten damit den Boden für einen aufstrebenden Sportfischtourismus. Dennoch sind Herausforderungen wie politische Stabilität, Zölle und Infrastrukturlücken nach wie vor präsent. Mit dem Abbau dieser Barrieren ebnen sie jedoch den Weg für eine tiefere Durchdringung des Marktes für Fischfangausrüstung.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, ohne dass ein einzelner Akteur die Landschaft dominiert. An der Spitze stehen Shimano, Pure Fishing, Globeride, Inc., Rapala VMC und Johnson Outdoors, die ihre Position durch robuste Forschung und Entwicklung, weitreichende Distribution und starke Markenbekanntheit stärken. Shimanos Flaggschiff-Rollentechnologien gehen nahtlos in seine Mainstream-Serien über und ermöglichen es dem Unternehmen, sowohl den Premium- als auch den Einstiegsmarkt zu dominieren. Pure Fishing verfolgt eine clevere Multi-Marken-Strategie und nutzt Abu Garcia für Rollen und Berkley für Köder, um unterschiedliche Preisklassen und Anglerpräferenzen zu bedienen. Daiwa hingegen innoviert mit Kohlefaserrohrlingen und optimiert die globale Logistik zur Kostenkontrolle.

Trotz eines Rückgangs des Angelumsatzes im ersten Quartal 2025 auf 107,6 Millionen USD passte sich Johnson Outdoors schnell an, straffe die Kostenkontrolle und steigerte das digitale Engagement, was zu einer Erholung der Rentabilität im zweiten Quartal auf 9,5 Millionen USD führte. Rapala VMC nutzt seine proprietäre Hakentechnologie und strategische Vertriebsvereinbarungen, um seine europäische Dominanz nach Nordamerika auszuweiten. Neue Marktteilnehmer, oft digital verwurzelt, verfolgen aggressiv Marktanteile durch Direktvertriebsstrategien an Verbraucher und umgehen dabei traditionelle Händlermargen. Ihre Geschicklichkeit bei der Nutzung sozialer Medien für Sichtbarkeit bietet einen schnellen Marktzugang, erfordert jedoch erhebliche Investitionen für die Skalierbarkeit.

Technologiekooperationen gewinnen an Dynamik, wobei Elektronikgiganten mit Angelausrüstungsherstellern zusammenarbeiten. Gemeinsam integrieren sie Sonarchips in Rutengriffe und Rollensitze und schaffen so kohärente Ökosysteme, die durch Firmware-Updates wiederkehrende Einnahmen sichern. Nachhaltigkeit entwickelt sich zu einem Wettbewerbsvorteil; Marken, die recycelbare Nylonnetze und biobasierte Kunststoffe einsetzen, ernten Früchte in umweltbewussten Märkten. Der Anstieg von Patenten, insbesondere im Bereich Sensorfusion und KI-gestützte Fischerkennung, unterstreicht ein aufkeimendes technologisches Wettrennen im Sektor für Fischfangausrüstung.

Marktführer im Bereich Fischfangausrüstung

Shimano Inc.

Pure Fishing

Globeride, Inc.

Johnson Outdoors

Rapala VMC Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Shimano stellte neun neue Offshore-Angelruten vor, darunter die Modelle OCEA Blade, OCEA Jigger Infinity Motive, Game Type J Full Bend, Soare Limited, Sephia SS Tip Eging, Coltsniper Limited Big Game, Nessa SS und Dialuna.

- Januar 2024: Kerfil stellte eine vielfältige Produktpalette vor, die Rollen, Ruten, Köder und verschiedenes Zubehör umfasst. Die neue Kollektion umfasst 8 Ruten für das Meeresangeln, die Gewichte von 3,5 bis 200 g abdecken und Bedürfnisse vom feinen Schleppen bis zum robusten Vertikalangeln erfüllen.

- März 2023: Okuma hat seine neueste Innovation vorgestellt: eine hochwertige Barsch-Angelrute. Die X-Series Bass Rods verbinden modernste Technologie mit erstklassiger Leistung und erfüllen die hohen Ansprüche engagierter Angler. Diese Ruten versprechen, die Barschfischerei neu zu definieren.

Berichtsumfang des globalen Marktes für Fischfangausrüstung

| Angelruten |

| Angelrollen |

| Haken und Endtackle |

| Angelschnüre |

| Köder und Lockmittel |

| Netze und Fallen |

| Zubehör (Bekleidung, Kühlboxen, Taschen usw.) |

| Intelligente elektronische Geräte |

| Sonstige |

| Gewerbliche Fischerei |

| Freizeit- und Erholungsfischerei |

| Professionelle Sportfischerei |

| Offline-Vertriebskanal |

| Online-Vertriebskanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Angelruten | |

| Angelrollen | ||

| Haken und Endtackle | ||

| Angelschnüre | ||

| Köder und Lockmittel | ||

| Netze und Fallen | ||

| Zubehör (Bekleidung, Kühlboxen, Taschen usw.) | ||

| Intelligente elektronische Geräte | ||

| Sonstige | ||

| Nach Endnutzer | Gewerbliche Fischerei | |

| Freizeit- und Erholungsfischerei | ||

| Professionelle Sportfischerei | ||

| Nach Vertriebskanal | Offline-Vertriebskanal | |

| Online-Vertriebskanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sektor für Fischfangausrüstung im Jahr 2025?

Der Gesamtumsatz beläuft sich im Jahr 2025 auf 1,79 Milliarden USD und wird bis 2030 voraussichtlich auf 2,39 Milliarden USD bei einem CAGR von 5,98 % ansteigen.

Welche Produktkategorie wächst am schnellsten?

Intelligente elektronische Geräte, wie kabellose Sonargeräte und GPS-verknüpfte Fischortungsgeräte, entwickeln sich mit einem CAGR von 10,28 %.

Welche Region bietet das höchste kurzfristige Wachstum?

Asien-Pazifik wird mit einem CAGR von 7,13 % voraussichtlich andere Regionen übertreffen, angetrieben durch steigende verfügbare Einkommen und einen boomenden Outdoortourismus.

Welchen Anteil hat die Freizeitfischerei?

Freizeit- und Erholungsangler erwirtschafteten im Jahr 2024 61,23 % der Einnahmen und sind damit das dominierende Endnutzersegment.

Seite zuletzt aktualisiert am: