Tamaño y Participación del Mercado de Equipos de Pesca

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

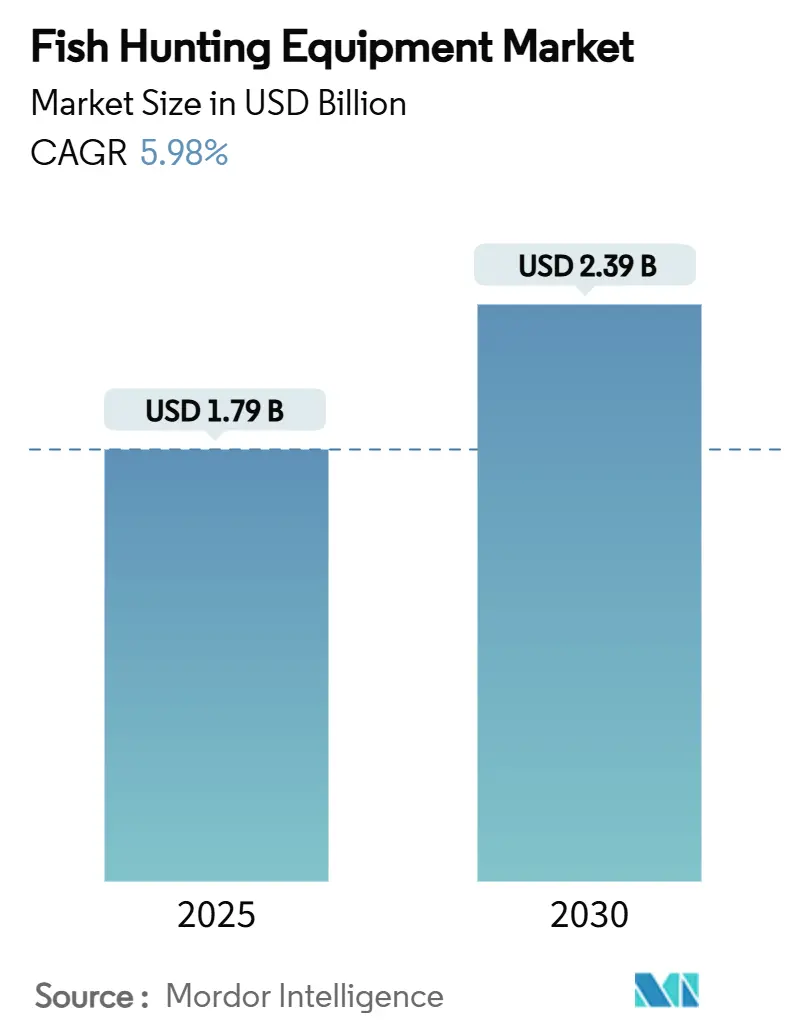

| Tamaño del Mercado (2025) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.98% CAGR |

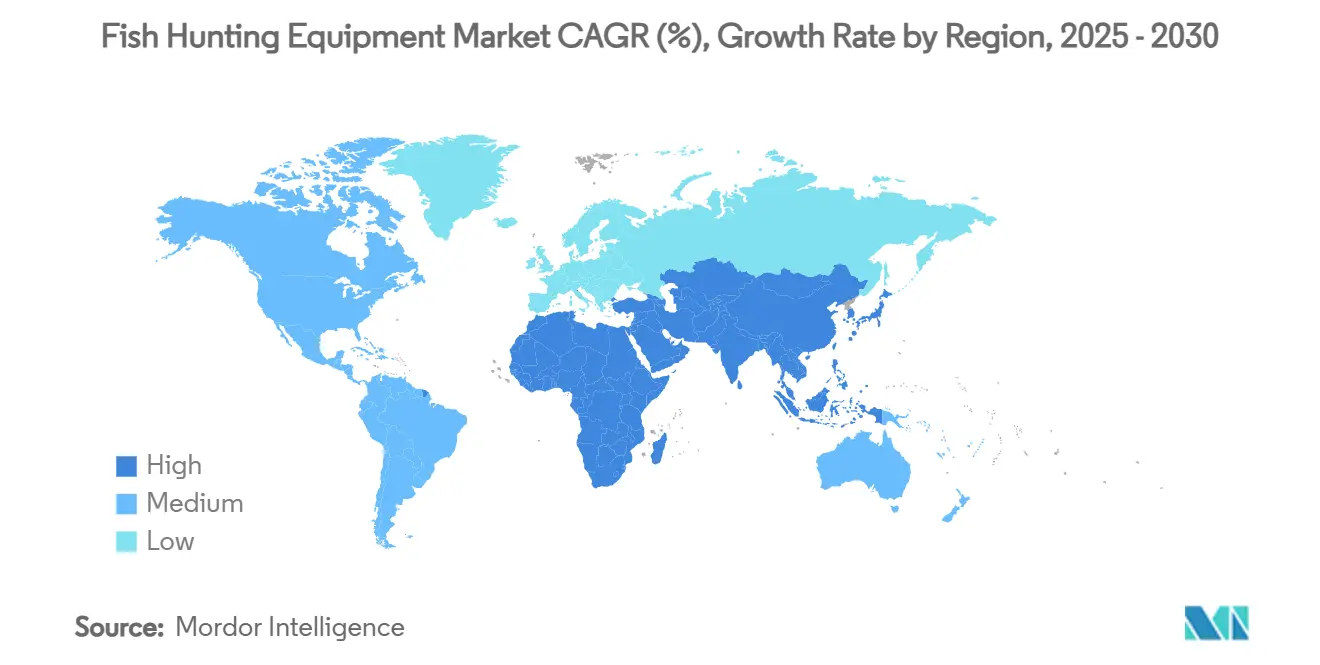

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Pesca por Mordor Intelligence

El tamaño del mercado de equipos de pesca se sitúa en USD 1,79 mil millones en 2025 y se prevé que ascienda a USD 2,39 mil millones en 2030, avanzando a una CAGR del 5,98% durante el período. Impulsada por sólidas tendencias de participación, el aumento de los ingresos disponibles y la continua innovación de productos, la expansión del mercado de la pesca con caña es evidente. Las mejoras en los productos, especialmente aquellos que integran electrónica inteligente, no solo atraen a una demografía más amplia de pescadores, sino que también diversifican las fuentes de ingresos. Si bien América del Norte, con su arraigada cultura de pesca con caña y su consolidada infraestructura minorista, mantiene su liderazgo, la región de Asia-Pacífico es testigo de las ganancias incrementales más significativas. Aquí, los consumidores urbanos destinan cada vez más sus crecientes presupuestos de ocio a la recreación al aire libre. El auge del comercio digital está transformando los comportamientos de compra, con las plataformas en línea superando a las tiendas físicas en crecimiento. Sin embargo, los actores de la industria enfrentan desafíos, lidiando con fluctuaciones en los precios de las materias primas y regulaciones de sostenibilidad más estrictas. Estas presiones están acelerando el cambio hacia diseños con certificación ecológica, incluso cuando ejercen presión sobre los márgenes de beneficio.

Conclusiones Clave del Informe

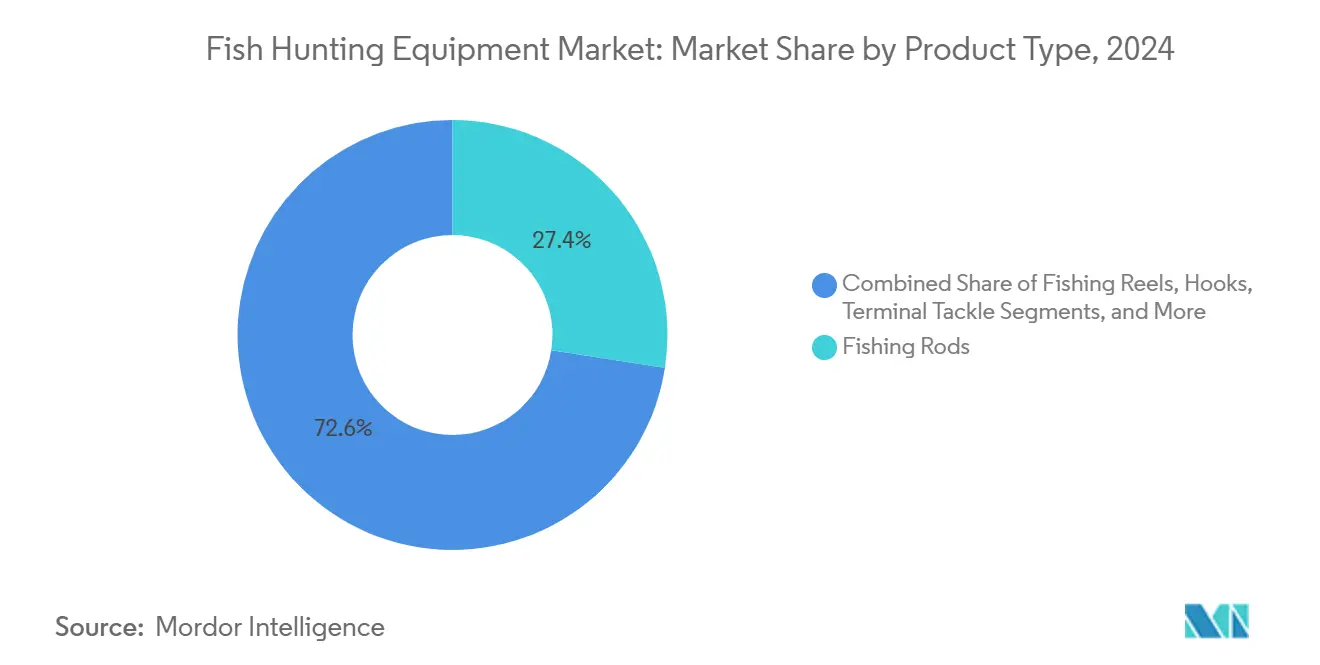

- Por tipo de producto, los Dispositivos Electrónicos Inteligentes registraron la trayectoria más rápida con una CAGR del 10,28% entre 2025 y 2030, mientras que las Cañas de Pescar mantuvieron la mayor participación del 27,44% del tamaño del mercado de Equipos de Pesca en 2024.

- Por usuario final, la Pesca Recreativa/de Ocio lideró con el 61,23% de la participación del mercado de Equipos de Pesca en 2024; se proyecta que la Pesca Deportiva Profesional avance a una CAGR del 7,25% hasta 2030.

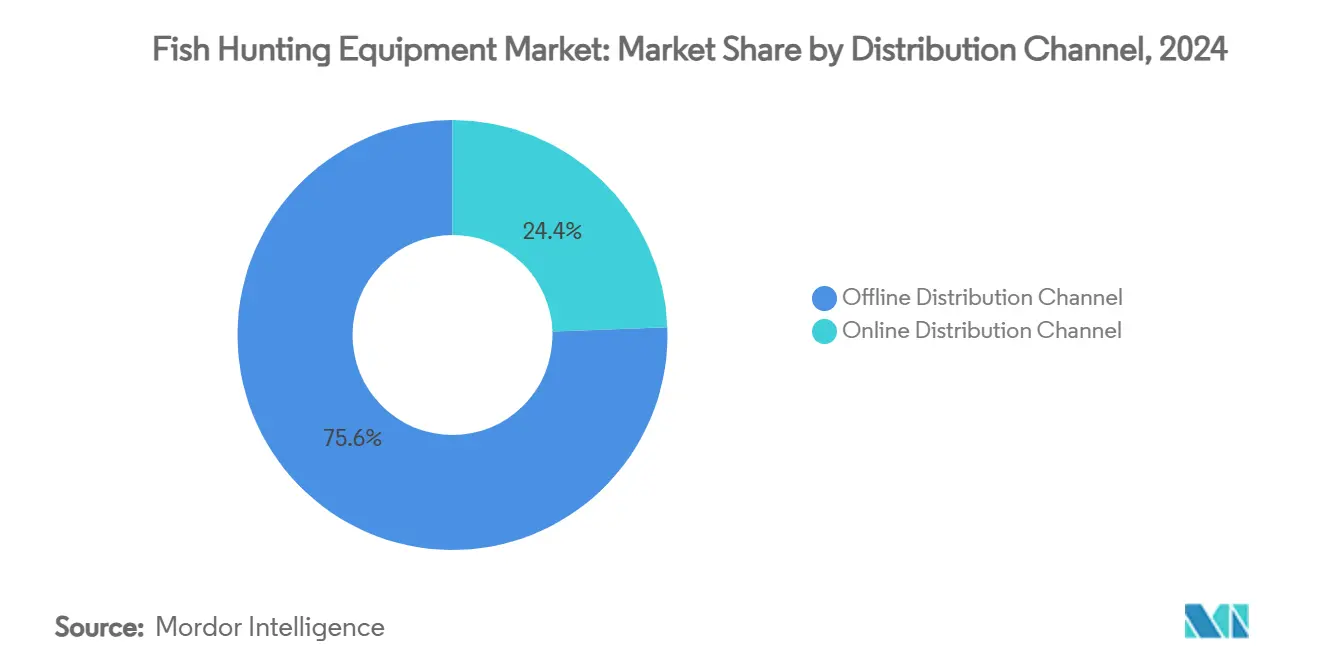

- Por canal de distribución, el segmento Fuera de Línea representó el 75,57% de los ingresos en 2024, mientras que se prevé que las plataformas en Línea se expandan a una CAGR del 9,36% hasta 2030.

- Por geografía, América del Norte representó el 34,18% de la participación del mercado de Equipos de Pesca en 2024. Se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 7,13% hasta 2030.

Tendencias e Información del Mercado Global de Equipos de Pesca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación en la pesca recreativa con caña | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en localizadores de peces inteligentes y sonar | +2.2% | América del Norte y la Unión Europea liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Personalización de productos y materiales de alto rendimiento | +1.5% | Global, mercados premium en regiones desarrolladas | Mediano plazo (2-4 años) |

| Crecimiento del turismo al aire libre y de aventura | +0.8% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Redes comunitarias e influencias sociales | +0.5% | Global, acelerado por plataformas digitales | Corto plazo (≤ 2 años) |

| Equipos con certificación ecológica que exigen precios premium | +0.7% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación en la Pesca Recreativa con Caña

La pesca recreativa está experimentando un notable aumento en la participación, lo que señala un cambio en las tendencias de recreación al aire libre, impulsado en gran medida por una demografía diversificada. En 2023, las pescadoras sumaron 21,3 millones, y la participación hispanoamericana casi se ha duplicado en la última década, lo que ha llevado a la aparición de nuevos segmentos de consumidores con preferencias únicas en cuanto a equipos, como destacó Tackle Trade World[1]Fuente: Recreational Boating & Fishing Foundation, "Números récord de personas van a pescar en los EE. UU.," tackletradeworld.com. Además, en 2023, 4,2 millones de estadounidenses lanzaron sus líneas por primera vez, lo que subraya un sólido canal de crecimiento para los fabricantes de equipos. Esta tendencia, respaldada por un énfasis inducido por la pandemia en el bienestar y las actividades centradas en la naturaleza, está ganando terreno. Según NOAA Fisheries, la pesca recreativa representó 201 millones de viajes en 2022, lo que se traduce en un impacto económico de USD 73,8 mil millones y el apoyo a 487.000 empleos en todo el país[2]Fuente: NOAA Fisheries, "Pesca Recreativa," fisheries.noaa.gov. A medida que la participación aumenta, existe una demanda constante de equipos de nivel básico, pero a medida que los principiantes perfeccionan sus habilidades, se produce un cambio notable hacia equipos premium y especializados.

Avances Tecnológicos en Localizadores de Peces Inteligentes y Sonar

Los dispositivos electrónicos inteligentes están transformando los equipos de pesca al integrar inteligencia artificial, cartografía GPS y análisis de datos en tiempo real, lo que aumenta significativamente las tasas de éxito en la pesca con caña. Los localizadores de peces actuales combinan tecnología de sonar con conectividad para teléfonos inteligentes, lo que permite a los pescadores compartir datos y acceder a información de pesca de origen colectivo a través de plataformas en la nube. La impresionante CAGR del 10,28% del segmento pone de relieve la rápida adopción de tecnologías, antes reservadas para la pesca comercial, ahora democratizadas para los usuarios recreativos gracias a la miniaturización y la rentabilidad. La actividad de patentes en tecnología de sonar y localización de peces se ha disparado, con empresas que desarrollan algoritmos propietarios para la identificación de peces y el mapeo del terreno submarino. Estos avances van más allá del sonar convencional, incorporando cámaras submarinas, sensores de temperatura y monitores de calidad del agua en ecosistemas de dispositivos unificados. Esta convergencia tecnológica allana el camino para los servicios de suscripción y la monetización de datos, transformando las ventas de equipos de transacciones únicas a un modelo de ingresos recurrentes.

Personalización de Productos y Materiales de Alto Rendimiento

Los fabricantes recurren cada vez más a la ingeniería de materiales avanzados, utilizando compuestos de fibra de carbono, aleaciones de titanio y nanorrevestimientos para mejorar el rendimiento y la longevidad de los equipos. Los pescadores ahora tienen la capacidad de personalizar sus equipos, desde las acciones de las cañas y las relaciones de transmisión de los carretes hasta las configuraciones de los señuelos, adaptados a condiciones de pesca específicas y especies objetivo. Este nivel de personalización exige una prima de precio del 25-40% sobre las ofertas estándar. Tales tendencias subrayan un cambio más amplio del consumidor hacia productos personalizados y una preferencia por equipos de grado profesional, especialmente entre los pescadores recreativos dedicados. Las innovaciones en fabricación, en particular los diseños modulares y las tecnologías de impresión 3D, están facilitando la personalización masiva, reduciendo los plazos de entrega sin comprometer la calidad. Además, los materiales de alto rendimiento cumplen con los estándares de durabilidad ambiental; por ejemplo, los revestimientos resistentes al agua salada y los componentes a prueba de corrosión prolongan significativamente la vida útil de los equipos, incluso en condiciones difíciles. Esta tendencia de personalización no solo ofrece a los fabricantes la oportunidad de destacarse en un mercado competitivo, sino que también fomenta la lealtad del cliente a través de experiencias de productos personalizadas.

Crecimiento del Turismo al Aire Libre y de Aventura

A medida que el turismo de aventura se expande, la demanda de equipos de pesca aumenta, impulsada por experiencias de pesca en destinos y servicios de pesca guiada que dependen de equipos especializados adaptados a diversos entornos. El turismo de pesca internacional no solo impulsa ventas sustanciales de equipos, sino que también lleva a los viajeros a adquirir equipos específicos del lugar y a actualizar sus equipos para afrontar los desafíos de destinos exóticos. Esta tendencia se amplifica aún más por las redes sociales, donde las aventuras de pesca compartidas en línea no solo inspiran compras de equipos, sino que también atraen a los seguidores a viajar a esos destinos. Según el Departamento de Agricultura del Gobierno Australiano, la recreación al aire libre, con el turismo de pesca a la cabeza, desempeña un papel fundamental en el fortalecimiento de las economías regionales, apoyando a los minoristas locales de equipos y los servicios de guía[3]Fuente: Departamento de Agricultura del Gobierno Australiano, "Pesca Recreativa," agriculture.gov.au. Dada la necesidad de versatilidad y portabilidad en la pesca en destinos, existe una demanda creciente de equipos multiusos y diseños aptos para viajes que se desempeñen bien en diversos entornos de pesca. Esta interrelación entre el turismo y la pesca también allana el camino para los servicios de alquiler de equipos y los paquetes de equipos curados específicos para cada destino, aliviando las cargas del viaje y garantizando que siempre se disponga del equipo adecuado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuotas de captura más estrictas y regulaciones de licencias de pesca | -0.5% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| Costos volátiles de insumos de fibra de carbono y aleaciones | -0.3% | Fabricación global, impacto en el segmento premium | Corto plazo (≤ 2 años) |

| Regulaciones ambientales estrictas y cumplimiento normativo | -0.4% | La Unión Europea y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Estacionalidad y dependencia del clima | -0.3% | Variaciones regionales, zonas de clima templado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuotas de Captura Más Estrictas y Regulaciones de Licencias de Pesca

El endurecimiento regulatorio en las principales jurisdicciones pesqueras está limitando el crecimiento del mercado. Estas regulaciones están reduciendo las oportunidades de pesca y aumentando los costos de cumplimiento, lo que a su vez desincentiva la participación. Las regulaciones pesqueras de la Unión Europea para 2025 han establecido capturas totales admisibles reducidas para varias especies. En particular, la Comisión Europea ha recortado significativamente las cuotas de bacalao del Mar Báltico debido a preocupaciones sobre la baja biomasa[4]Fuente: Comisión Europea, "Posibilidades de Pesca en el Mar Báltico 2025," eur-lex.europa.eu. En Massachusetts, la División de Pesca Marina informa que 2025 verá reducciones sustanciales de cuotas, con las cuotas de arenque del Atlántico alcanzando sus niveles más bajos de la historia. Esto pone en peligro directamente la viabilidad de la pesca comercial y reduce la demanda de equipos relacionados. Además, el aumento de las tarifas de licencias y los complejos procesos de permisos plantean desafíos para los nuevos pescadores e imponen costos continuos a los participantes experimentados. Para proteger las especies vulnerables, la pesca recreativa enfrenta restricciones más estrictas, incluidos cierres de temporada y limitaciones de equipos. Estas medidas no solo reducen la utilización de equipos, sino que también disminuyen la frecuencia de las compras. Si bien esta tendencia regulatoria subraya las prioridades de conservación global, proyecta una sombra de incertidumbre sobre los fabricantes de equipos, planteando interrogantes sobre la sostenibilidad de la demanda a largo plazo.

Costos Volátiles de Insumos de Fibra de Carbono y Aleaciones

Los fabricantes de equipos de pesca premium, que dependen de compuestos avanzados y aleaciones especializadas, lidian con presiones sobre los márgenes e incertidumbres de precios debido a la volatilidad de los costos de los materiales. Los precios de la fibra de carbono, influenciados por los ciclos de demanda en los sectores aeroespacial y automotriz, interrumpen las cadenas de suministro e impactan los programas de producción de cañas y carretes de pesca. Johnson Outdoors, en trimestres recientes, destacó la compresión de márgenes, atribuyéndola a una absorción de gastos generales desfavorable y a mayores presiones de precios promocionales, reflejando los desafíos más amplios de la industria. Los costos del titanio y las aleaciones especializadas exhiben fluctuaciones similares, impactando notablemente los componentes de carretes de alta gama y las aplicaciones de hardware, donde el rendimiento del material exige un precio premium. Los fabricantes se encuentran en un dilema: absorber los costos crecientes para salvaguardar la participación de mercado o transferir estos costos a los consumidores, quienes podrían retrasar las compras u optar por alternativas más económicas. Si bien la diversificación de la cadena de suministro y los contratos de materiales a largo plazo ofrecen cierto alivio, los fabricantes de equipos de pesca más pequeños se encuentran en desventaja, careciendo del poder de negociación de sus contrapartes industriales más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Electrónica Inteligente Impulsa la Innovación

Se prevé que los Dispositivos Electrónicos Inteligentes crezcan a un ritmo acelerado de CAGR del 10,28% hasta 2030. En contraste, las Cañas de Pescar, si bien lideran el mercado con una participación del 27,44% en 2024, están experimentando un crecimiento más moderado. El segmento de electrónica cabalga la ola de los rápidos avances tecnológicos, integrando a la perfección características que revolucionan los métodos de pesca tradicionales. Estas innovaciones aprovechan el análisis de datos en tiempo real y la conectividad, mejorando la experiencia de pesca con caña. Los Carretes de Pesca, un elemento básico del mercado, disfrutan de una demanda estable, respaldada por ciclos de reemplazo regulares y mejoras de rendimiento. Mientras tanto, los Anzuelos y el Aparejo Terminal están en una trayectoria ascendente constante, gracias a su naturaleza consumible y a las continuas innovaciones en materiales y diseños. Las Líneas de Pesca, que aprovechan las tecnologías avanzadas de polímeros, están experimentando un crecimiento moderado, especialmente con aplicaciones especializadas adaptadas a diversas condiciones de pesca y especies objetivo.

Los Señuelos y Cebos mantienen su posición, impulsados por la incesante innovación de productos y los patrones de demanda estacional que impulsan compras regulares entre los pescadores dedicados. Las Redes y Trampas atienden tanto a los segmentos comerciales como recreativos, con su crecimiento estrechamente vinculado al cumplimiento normativo y la mayor eficiencia en las operaciones de pesca. Los Accesorios, que van desde ropa hasta neveras portátiles y bolsas, están capitalizando la marca de estilo de vida. Estos artículos no se limitan solo a la pesca, sino que se están expandiendo al ámbito más amplio de la recreación al aire libre, gracias a las oportunidades de venta cruzada. Este diverso panorama de segmentos empodera a los fabricantes, ofreciéndoles múltiples fuentes de ingresos y un amortiguador contra los ciclos de demanda fluctuantes y las variadas preferencias de los consumidores en diferentes aplicaciones de pesca y niveles de habilidad.

Por Usuario Final: Dominio Recreativo con Crecimiento Profesional

En 2024, la Pesca Recreativa/de Ocio ostenta una participación de mercado dominante del 61,23%, respaldada por niveles récord de participación y una expansión demográfica que impulsa la demanda de equipos en todos los niveles de precios. Este segmento se beneficia de las tendencias en redes sociales y un estilo de vida al aire libre en crecimiento, lo que lleva a los entusiastas a actualizar sus equipos y realizar compras especializadas adaptadas a diversos entornos y técnicas de pesca. Mientras tanto, la Pesca Deportiva Profesional es el segmento de más rápido crecimiento, con una CAGR del 7,25%. Su crecimiento está impulsado por el aumento de la participación en torneos y los lucrativos patrocinios, lo que lleva a una mayor demanda de equipos de alto rendimiento y tecnología de vanguardia. Este segmento no solo exige precios premium, sino que también encabeza la innovación, que posteriormente se filtra al mercado recreativo.

La Pesca Comercial es un segmento estable pero maduro. Aquí, la demanda de equipos depende más de la modernización de la flota y el cumplimiento normativo que del crecimiento de la participación. Priorizando la durabilidad y la eficiencia operativa sobre las características centradas en el consumidor, este segmento traza vías únicas de desarrollo de productos y distribución. Los pescadores profesionales, a través de endorsements y la demostración de técnicas avanzadas, moldean las elecciones de equipos recreativos. Su influencia cultiva una demanda aspiracional, impulsando las tendencias de premiumización en el mercado más amplio. La segmentación por usuario final subraya propuestas de valor y comportamientos de compra variados, lo que requiere estrategias de marketing y enfoques de desarrollo de productos a medida.

Por Canal de Distribución: La Transformación Digital se Acelera

Se proyecta que los canales de distribución en línea crezcan a una CAGR del 9,36% hasta 2030. En contraste, los canales fuera de línea están destinados a dominar con una participación del 75,57% en 2024. Esta tendencia subraya la continua transformación digital en el comercio minorista de equipos de pesca. Una selección de productos más amplia, precios competitivos y la comodidad de las compras impulsan el ascenso del comercio electrónico. Estos factores resuenan con los consumidores con poco tiempo, especialmente aquellos en busca de equipos especializados que a menudo no se encuentran en las tiendas locales. Las plataformas en línea no solo facilitan las ventas directas al consumidor, mejorando los márgenes del fabricante, sino que también ofrecen información detallada sobre los productos y reseñas de clientes, lo que ayuda a tomar decisiones de compra informadas. Además, los canales digitales promueven los servicios de suscripción para consumibles como señuelos y líneas, fomentando fuentes de ingresos recurrentes.

Por el contrario, el comercio minorista tradicional mantiene su posición con ventajas como demostraciones de productos, disponibilidad inmediata y asesoramiento experto. Estos elementos resultan invaluables, especialmente para compras de equipos complejos y compradores primerizos que necesitan orientación. Los modelos de comercio minorista híbrido, que combinan pedidos en línea con recogidas o demostraciones en tienda, están emergiendo como el estándar de oro. Prometen una experiencia óptima para el cliente mientras gestionan hábilmente los costos de inventario y los desafíos logísticos. Este panorama en evolución presenta una oportunidad única para los minoristas especializados en equipos de pesca. Al enfatizar la experiencia y el servicio, pueden encontrar su nicho, incluso en medio de la competencia de las cadenas generales de artículos deportivos y los vastos mercados en línea. Para los fabricantes, perfeccionar una estrategia de canal de distribución es primordial. Es una palanca clave para optimizar el alcance y la rentabilidad, atendiendo a una amplia gama de segmentos de clientes y mercados geográficos.

Análisis Geográfico

En 2024, América del Norte ostenta una sólida participación del 34,18% en el panorama de ingresos de la pesca, lo que subraya su ecosistema establecido pero vibrante de pescadores, vías fluviales y comercio minorista especializado. Según NOAA Fisheries, solo los Estados Unidos registraron 201 millones de salidas de pesca, lo que se traduce en un significativo impacto económico de USD 73,8 mil millones. Esto no solo subraya el peso de la industria, sino que también impulsa la innovación en equipos de pesca. Mientras tanto, Canadá capitaliza su prístina naturaleza, atrayendo a ecoturistas e impulsando las ventas de equipos para aguas frías y conjuntos de pesca con mosca. Los chárteres costeros de México mantienen una demanda constante de cañas para agua salada, líneas trenzadas y electrónica para alta mar. Sin embargo, con el endurecimiento de las cuotas de captura y las preocupaciones por el hábitat, se produce un cambio: los fabricantes se inclinan cada vez más hacia materiales y diseños de bajo impacto, alineándose con una creciente ética de conservación.

Asia-Pacífico está en un rápido ascenso, con la tasa de crecimiento más alta a una CAGR del 7,13%. A medida que la urbanización se acelera y los ingresos de la clase media aumentan, el gasto discrecional en actividades de ocio ve emerger a la pesca como una escapada favorita y asequible. Las plataformas de comercio electrónico de China están eliminando barreras, otorgando acceso a marcas internacionales premium, mientras que las fábricas nacionales elevan la calidad, reduciendo la brecha de percepción. En India, los festivales de pesca con caña liderados por el Estado y los programas de repoblación de embalses no solo cultivan la participación, sino que también impulsan las ventas de equipos aguas abajo. Australia presenta una combinación única de madurez e innovación: uno de cada cinco adultos practica la pesca recreativa, y existe una rápida adopción de electrónica para aguas azules. Los diversos hábitats de la región exigen unidades de mantenimiento de existencias localizadas, lo que lleva a la aparición de microsegmentos dentro del expansivo mercado de Equipos de Pesca.

Europa se encuentra en la encrucijada entre la tradición y la regulación moderna. En respuesta a las estrictas directivas ambientales, existe un cambio notable hacia cebos biodegradables y pesos sin plomo. Los proveedores que puedan certificar rápidamente el cumplimiento, según la Agencia Europea de Medio Ambiente, están en posición de obtener una ventaja significativa como pioneros. Si bien las reducciones de cuotas en los mares Báltico y Mediterráneo reducen los volúmenes comerciales, no han disminuido inmediatamente la participación recreativa, que a menudo se inclina hacia las prácticas de captura y liberación. Mientras tanto, América del Sur y Oriente Medio y África, aunque aún en sus inicios, muestran un inmenso potencial. La cuenca amazónica de Brasil y la Patagonia argentina atraen a los buscadores de aventuras, y los estados del Golfo están invirtiendo en infraestructura de marinas, preparando el escenario para un floreciente turismo de pesca deportiva. Sin embargo, desafíos como la estabilidad política, los aranceles aduaneros y las brechas de infraestructura son prominentes. No obstante, a medida que estas barreras disminuyen, allanan el camino para una penetración más profunda en el mercado de Equipos de Pesca.

Panorama Competitivo

La competencia se mantiene moderada, sin que ningún actor domine el panorama. A la cabeza se encuentran Shimano, Pure Fishing, Globeride, Inc, Rapala VMC y Johnson Outdoors, cada uno reforzando su posición a través de una sólida investigación y desarrollo, una distribución amplia y una fuerte equidad de marca. Las tecnologías de carretes insignia de Shimano se trasladan sin problemas a su serie principal, lo que le permite dominar tanto los mercados premium como los de nivel básico. Pure Fishing emplea una astuta estrategia multimarca, utilizando Abu Garcia para carretes y Berkley para cebos, para atender a diversos puntos de precio y gustos de los pescadores. Mientras tanto, Daiwa innova con blanks de fibra de carbono y optimiza la logística global para gestionar los costos.

A pesar de una caída en los ingresos de pesca en el primer trimestre de 2025 a USD 107,6 millones, Johnson Outdoors se adaptó rápidamente, ajustando los controles de costos e impulsando el compromiso digital, lo que llevó a una recuperación de la rentabilidad en el segundo trimestre a USD 9,5 millones. Rapala VMC, aprovechando su tecnología de anzuelos propia y acuerdos de distribución estratégicos, está expandiendo su dominio europeo hacia América del Norte. Los nuevos participantes, a menudo arraigados en lo digital, persiguen agresivamente la participación de mercado a través de estrategias directas al consumidor, evitando los márgenes de los distribuidores tradicionales. Su habilidad para aprovechar las redes sociales para la visibilidad presenta una ruta rápida al mercado, aunque con una inversión significativa para la escalabilidad.

Las colaboraciones tecnológicas están ganando terreno, con gigantes de la electrónica asociándose con fabricantes de equipos de pesca. Juntos, están integrando chips de sonar en los mangos de las cañas y los asientos de los carretes, creando ecosistemas cohesivos y asegurando ingresos recurrentes a través de actualizaciones de firmware. La sostenibilidad está emergiendo como una ventaja competitiva; las marcas que adoptan redes de nailon reciclable y plásticos de base biológica están cosechando recompensas en mercados con conciencia ecológica. El aumento de patentes, particularmente en fusión de sensores y detección de peces impulsada por inteligencia artificial, subraya una creciente carrera tecnológica dentro del sector de Equipos de Pesca.

Líderes de la Industria de Equipos de Pesca

Shimano Inc.

Pure Fishing

Globeride, Inc

Johnson Outdoors

Rapala VMC Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Shimano presentó nueve nuevas cañas de pesca en alta mar, con los modelos OCEA Blade, OCEA Jigger Infinity Motive, Game Type J Full Bend, Soare Limited, Sephia SS Tip Eging, Coltsniper Limited Big Game, Nessa SS y Dialuna.

- Enero de 2024: Kerfil introdujo una diversa línea de productos que abarca carretes, cañas, señuelos y varios accesorios. Su nueva gama incluye 8 cañas diseñadas para la pesca en el mar, que admiten pesos de 3,5 a 200 g, atendiendo necesidades desde el raspado delicado hasta la pesca vertical robusta.

- Marzo de 2023: Okuma presentó su última innovación: una caña de pesca de lubina de alta gama. Combinando tecnología de vanguardia con un rendimiento de primer nivel, las Cañas X-Series Bass satisfacen los exigentes estándares de los pescadores dedicados. Estas cañas prometen redefinir el panorama de la pesca de lubina.

Alcance del Informe Global del Mercado de Equipos de Pesca

| Cañas de Pescar |

| Carretes de Pesca |

| Anzuelos y Aparejo Terminal |

| Líneas de Pesca |

| Señuelos y Cebos |

| Redes y Trampas |

| Accesorios (ropa, neveras portátiles, bolsas, etc.) |

| Dispositivos Electrónicos Inteligentes |

| Otros |

| Pesca Comercial |

| Pesca Recreativa/de Ocio |

| Pesca Deportiva Profesional |

| Canal de Distribución Fuera de Línea |

| Canal de Distribución en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Cañas de Pescar | |

| Carretes de Pesca | ||

| Anzuelos y Aparejo Terminal | ||

| Líneas de Pesca | ||

| Señuelos y Cebos | ||

| Redes y Trampas | ||

| Accesorios (ropa, neveras portátiles, bolsas, etc.) | ||

| Dispositivos Electrónicos Inteligentes | ||

| Otros | ||

| Por Usuario Final | Pesca Comercial | |

| Pesca Recreativa/de Ocio | ||

| Pesca Deportiva Profesional | ||

| Por Canal de Distribución | Canal de Distribución Fuera de Línea | |

| Canal de Distribución en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de Equipos de Pesca en 2025?

Las ventas totalizan USD 1,79 mil millones en 2025 y se prevé que asciendan a USD 2,39 mil millones en 2030 a una CAGR del 5,98%.

¿Qué categoría de producto se expande más rápidamente?

Los Dispositivos Electrónicos Inteligentes, como el sonar inalámbrico y los localizadores de peces vinculados a GPS, avanzan a una CAGR del 10,28%.

¿Qué región presenta el mayor crecimiento a corto plazo?

Asia-Pacífico está destinada a superar a otras regiones con una CAGR del 7,13%, impulsada por el aumento de los ingresos disponibles y el auge del turismo al aire libre.

¿Qué participación ostenta la Pesca Recreativa?

Los pescadores recreativos y de ocio generaron el 61,23% de los ingresos de 2024, convirtiéndolo en el segmento de usuario final dominante.

Última actualización de la página el: