Marktgröße und Marktanteile für Reitausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

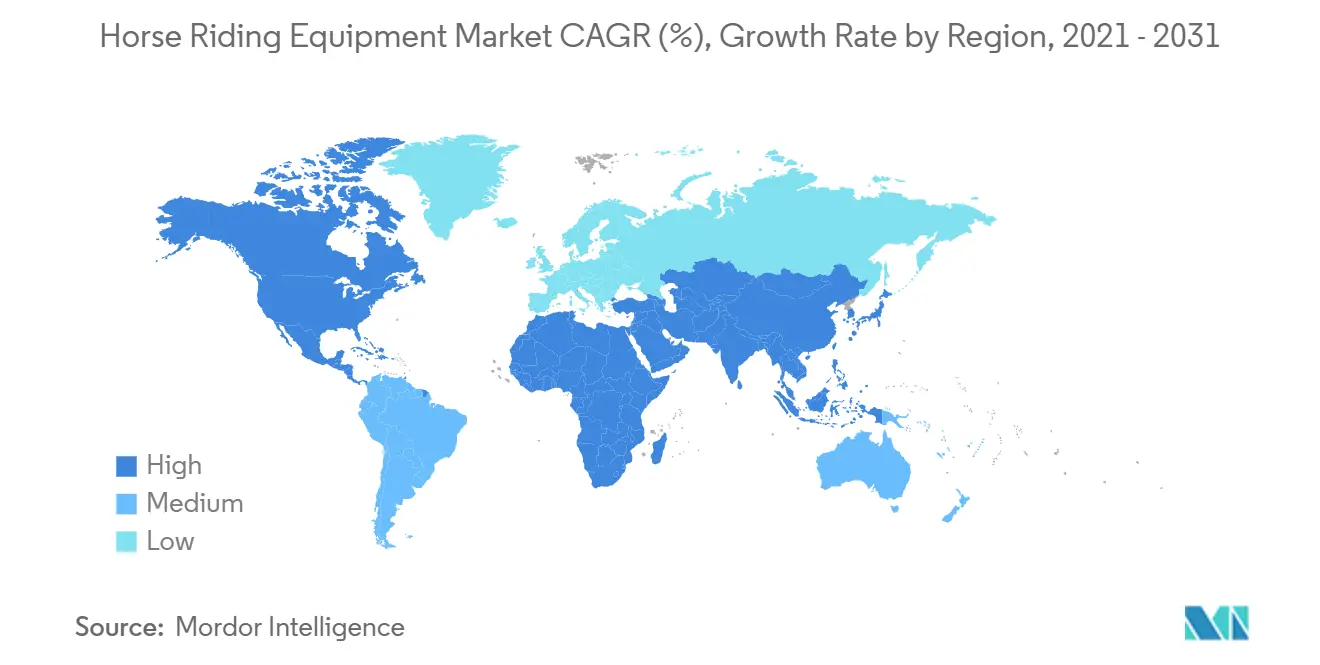

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

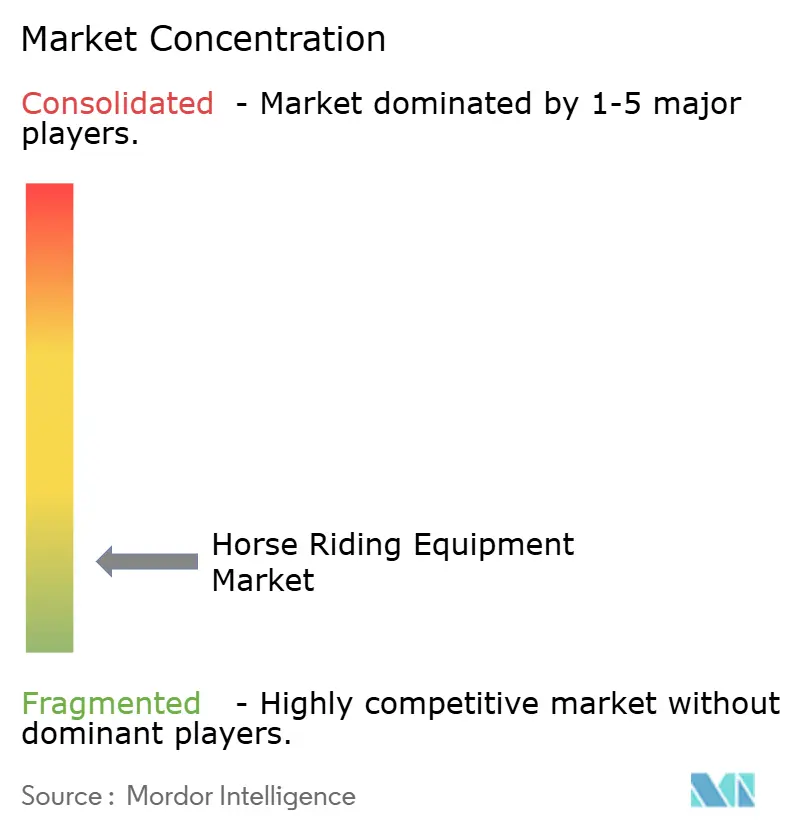

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reitausrüstung von Mordor Intelligence

Die Marktgröße für Reitausrüstung wurde im Jahr 2025 auf 0,93 Milliarden USD geschätzt und soll von 0,98 Milliarden USD im Jahr 2026 auf 1,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,87 % während des Prognosezeitraums (2026–2031). Strengere Normen für Kopfschutz und Körperschutz in Nordamerika und Europa verlagern die Ausgaben von diskretionären hin zu compliance-getriebenen Käufen, wodurch Ersatzzyklen verkürzt und die zugrunde liegende Nachfrage nach zertifizierten Produkten stabilisiert wird. Die Aktualisierung der FEI-anerkannten Helmstandards im Jahr 2026 sowie die Veröffentlichung der EN 1384:2023 durch die EU veranlassen Hersteller dazu, Modelle doppelt zu zertifizieren und Bestände aufzufrischen, die vor den jüngsten Benchmarks erstellt wurden, was die Premiumpreisgestaltung für sicherheitsorientierte Designs unterstützt. Marken reagieren mit neuen Materialien und modularen Funktionen, die Stil mit Leistung verbinden, während Omnichannel-Betreiber den erlebnisorientierten Einzelhandel ausbauen, um digitale Recherche- und Kaufgewohnheiten zu ergänzen. Da Sicherheitsprotokolle in Reitschulen und Wettkampfregeln institutionalisiert werden, ist der Markt für Reitausrüstung positioniert, durch konsistente Sicherheits-Upgrade-Zyklen zu wachsen, anstatt durch einmalige diskretionäre Käufe.

Wichtigste Erkenntnisse des Berichts

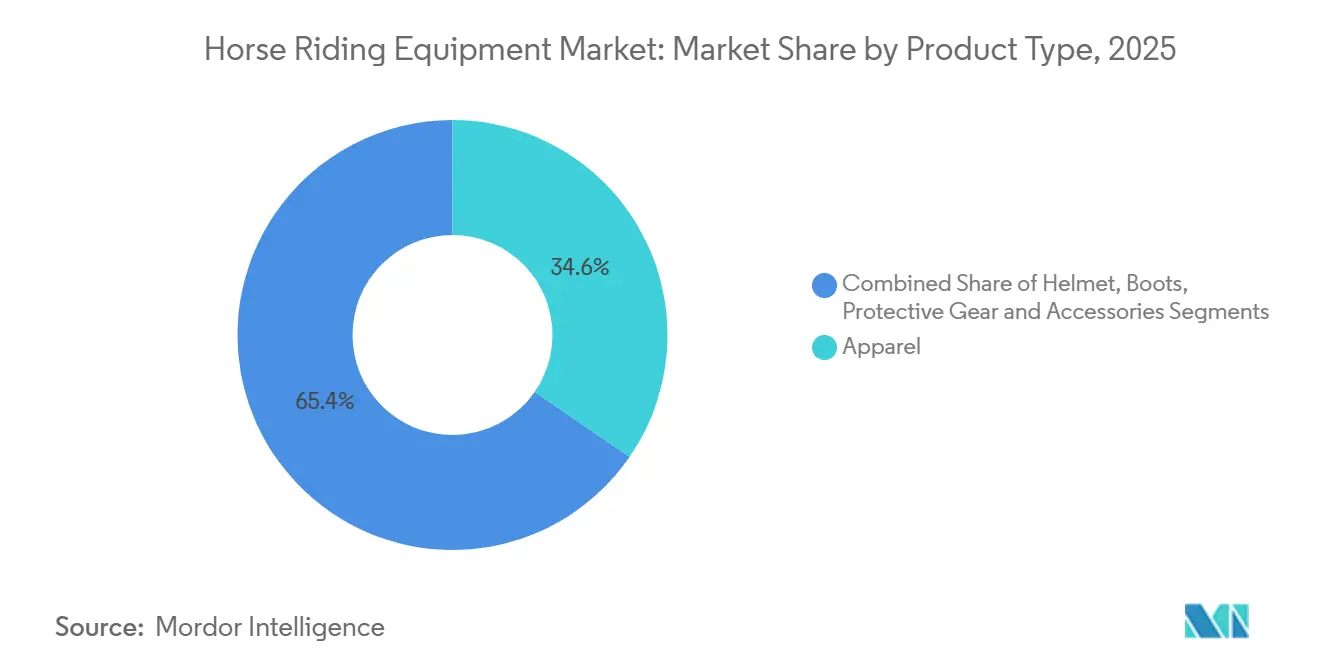

- Nach Produkttyp führte Bekleidung mit einem Umsatzanteil von 34,55 % im Jahr 2025, während Schutzausrüstung und Zubehör voraussichtlich bis 2031 mit einer CAGR von 7,57 % wachsen werden.

- Nach Endnutzer entfielen auf Erwachsene 86,28 % des Umsatzes im Jahr 2025, und das Kindersegment soll bis 2031 mit einer CAGR von 6,18 % wachsen.

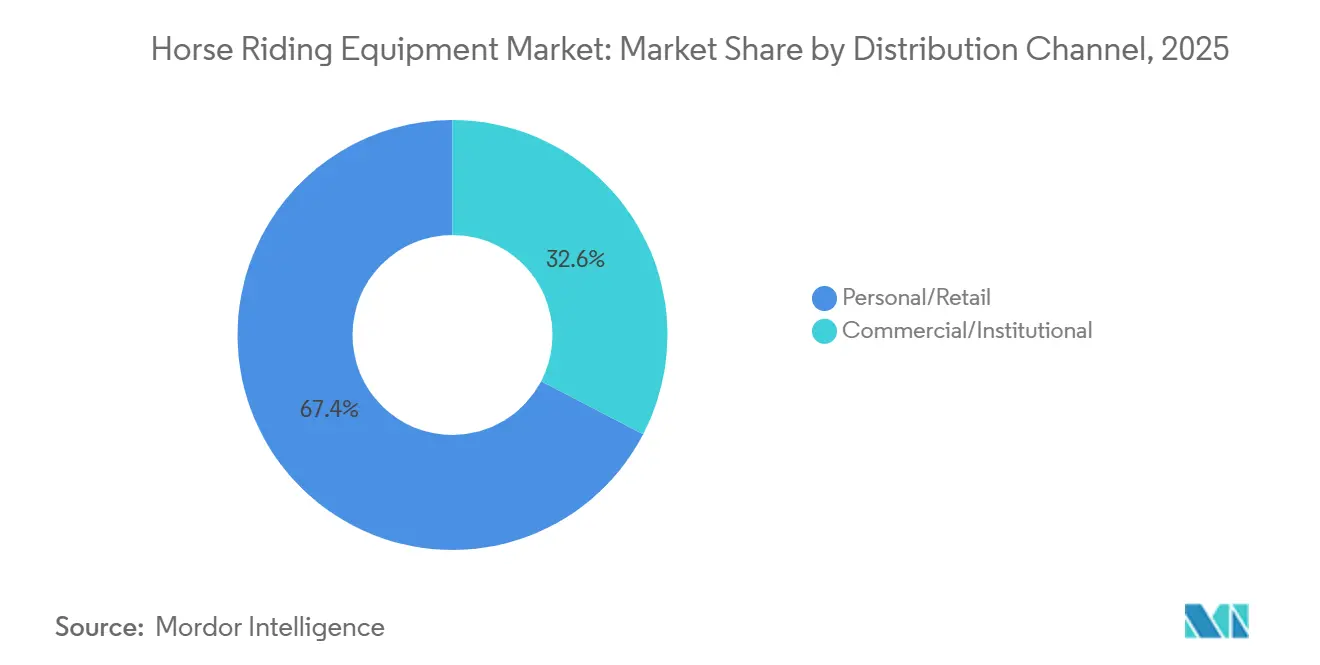

- Nach Vertriebskanal hielt der Privat-/Einzelhandel im Jahr 2025 einen Anteil von 67,36 %, während gewerbliche/institutionelle Kanäle bis 2031 mit einer CAGR von 5,94 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,42 %, und Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 7,22 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reitausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beliebtheit von Freizeitreiten und Ausritten | +1.3% | Global, Nordamerika, Westeuropa sowie China, Thailand, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zertifizierter Reiter-Schutzausrüstung | +1.8% | Nordamerika und Europa, Hochleistungszentren im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausbau des Reittourismus und von Reitschulen weltweit | +1.1% | China, Saudi-Arabien, Indien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intelligenten Reithelmen und Wearables | +0.9% | Nordamerika und Nordeuropa, Pilotprogramme in Australien und Japan | Langfristig (≥ 4 Jahre) |

| Zunahme der Nachfrage nach maßgeschneiderter und personalisierter Reitausrüstung | +0.7% | Westeuropa und Nordamerika sowie städtische Märkte in China | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss sozialer Medien auf den Reitsport-Lebensstil | +0.8% | Global mit städtischer Konzentration in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beliebtheit von Freizeitreiten und Ausritten

Die Buchungen für Reittourismus stiegen laut dem Dezemberbericht von Trip.com im Jahr 2025 um 27 % im Jahresvergleich, angetrieben durch die steigende Nachfrage nach wellness-orientierten Outdoor-Aktivitäten und kulturell immersiven Reiseerlebnissen. Chinesische Millennials zeigten besonders starkes Interesse an Reisezielen wie der Inneren Mongolei und dem Tibetischen Plateau, was einen breiteren Wandel von wettkampforientierten Aktivitäten hin zu Freizeitreiten und Erholungserlebnissen widerspiegelt. Auch europäische Märkte verzeichneten Wachstum, wobei isländische Ausrittbetreiber im Sommer 2025 über Kapazitätsengpässe berichteten, da Touristen die durchschnittliche Reisedauer von 3,2 auf 4,7 Tage verlängerten und die Nachfrage nach mehrtägigen Reitpaketen mit geführten Touren und Ausrüstungsverleih stieg. Ausritte in Regionen mit rauen Klimabedingungen, darunter Patagonien, die kanadischen Rocky Mountains und das skandinavische Hochland, trugen zwischen 2024 und Anfang 2026 zu einem Anstieg der Verkäufe von wetterfester Reitausrüstung um 29 % bei und ermutigten Hersteller wie Dubarry of Ireland, im April 2025 Premiumprodukte wie die Connemara-Hochstiefel mit Gore-Tex-Futter einzuführen. Versicherungs- und Haftungsanforderungen unterstützten ebenfalls die Ausrüstungsnachfrage, da Reitschulen zunehmend die Helmpflicht für Ausritte vorschrieben, während Social-Media-Plattformen das Verbraucherbewusstsein beschleunigten – Hashtags zu Reiturlaub auf TikTok und Instagram überstiegen bis Q1 2026 laut ChinaTravelNews kumulativ 2,1 Milliarden Aufrufe.

Steigende Nachfrage nach zertifizierter Reiter-Schutzausrüstung

Die Anforderung der British Horse Racing Authority vom Januar 2025, dass alle Rennbahnreiter Körperschutzer tragen müssen, die den Standards BS EN 13158:2018 Level 2+ entsprechen, spiegelt die allgemeine Verschärfung der Sicherheitsvorschriften sowohl im Wettkampf- als auch im Freizeitreiten wider[1]Quelle: British Horse Society, „Reithelme: Anpassung und Sicherheit”, The British Horse Society, bhs.org.uk. Fortschritte bei der Helmprüfung gestalten auch die Produktnachfrage um, da das Virginia Tech Helmet Lab sein STAR-Bewertungssystem um Schrägstoßtests erweitert, die Rotationskräfte simulieren, die mit 64 % der traumatischen Hirnverletzungen im Reitsport verbunden sind. Hersteller haben mit Innovationen reagiert, wie der Integration der MIPS-Technologie durch Charles Owen in seine Halo-Helmserie, wobei MIPS-ausgestattete Modelle Preisaufschläge von 25–30 % erzielen und weltweit hohe Akzeptanzraten erreichen[2]Quelle: Charles Owen, „Technologie”, Charles Owen, charlesowen.com. Versicherungsanbieter und Reitinstitutionen verstärken die Compliance weiter, da internationale Wettkämpfe zunehmend zertifizierte Schutzausrüstung vorschreiben und Reitschulen in Nordamerika die Helmpflicht durchsetzen. Regulatorische Änderungen auf Staatsebene, darunter Helmgesetze, die 2024 und 2025 in New York und Florida für Reiter unter 14 Jahren an öffentlichen Reitanlagen eingeführt wurden, erweitern ebenfalls den adressierbaren Markt. Gleichzeitig beschleunigen sich die Ersatzzyklen aufgrund von Empfehlungen der Fédération Équestre Internationale, Helme alle drei bis fünf Jahre zu ersetzen, sowie eines schnelleren Umschlags bei Kinderausrüstung, da Reiter aus Produkten herauswachsen. Hersteller reagieren mit zugänglichkeitsorientierten Initiativen wie Samshields Miet-Tauschprogramm 2025, das 3.200 Reitschulen in acht Ländern abdeckt, während Organisationen wie die British Horse Society die Zertifizierungsanforderungen durch aktualisierte Leitlinienstandards 2026 für Prüfungen und internationale Veranstaltungen weiter formalisieren.

Ausbau des Reittourismus und von Reitschulen weltweit

Chinas expandierende Reitsportinfrastruktur im Rahmen des 14. Fünfjahresplans, unterstützt durch Investitionen von rund CNY 180 Milliarden (24,8 Milliarden USD) für Veranstaltungsorte und Trainingseinrichtungen, treibt die steigende Nachfrage nach Reitausrüstung an, insbesondere nach Synthetik-Sätteln, die 30 % leichter und pflegeleichter als Ledersättel sind, was zwischen 2024 und 2025 zu einem Anstieg der Großeinkäufe um 29 % beitrug. Internationale Entwicklungen spiegeln ebenfalls wachsende institutionelle Investitionen wider, darunter die Eröffnung der Abu Dhabi Royal Equestrian Arts (ADREA) auf der Insel Jubail im November 2025 als erste klassische Reitkunstschule außerhalb Europas sowie die Wiedereröffnung der Pokfulam Public Riding School des Hong Kong Jockey Club nach einer Sanierung im Wert von HKD 375 Millionen (48,1 Millionen USD). Reitschulen beschleunigen auch die Ersatzzyklen für gemeinsam genutzte Ausrüstung wie Helme aufgrund von Hygiene- und Intensivnutzungsanforderungen, während erschwingliche Produkteinführungen wie das Fouganza-Sortiment von Decathlon in Indien und Südostasien die Zugänglichkeit erweitern, indem EN-zertifizierte Ausrüstung zu Preisen angeboten wird, die 40–50 % unter denen von Spezialmarken liegen. Die Tourismusintegration unterstützt ebenfalls das Marktwachstum, wobei toskanische Agriturismo-Betreiber laut dem World Travel & Tourism Council zwischen 2024 und 2025 einen Anstieg der Buchungen für Reitausflüge um 14 % verzeichneten, während der Durchführungsbeschluss der Europäischen Kommission (EU) 2024/3260 grenzüberschreitende Betriebshindernisse durch harmonisierte Vorschriften zur Bewegung von Equiden abbaut.

Technologische Fortschritte bei intelligenten Reithelmen und Wearables

Intelligente Reitausrüstung integriert zunehmend Wearable-Technologie, Datenanalyse und vernetzte Ökosysteme, um sowohl die Leistungsüberwachung als auch das Gesundheitsmanagement von Tieren zu unterstützen. Garmins Blaze-Equine-Wellness-System kombiniert GPS-Tracking und optische Herzfrequenzüberwachung über einen am Schweif montierten Sensor, der mit Smartphone-Apps und Smartwatches verbunden ist, und positioniert Reitsport-Wearables innerhalb des breiteren Trends zur Selbstvermessung. Ähnlich wendet Equestics SaddleClip, das von der FEI und der USEF für Dressurwettbewerbe zugelassen ist, KI-Algorithmen an, die auf mehr als 400.000 Ritten in 65 Ländern trainiert wurden, um Gang, Balance, Impulsion und Symmetrie mit 99 % Präzision zu analysieren, wodurch die Erwartungen der Reiter hin zu umsetzbaren Leistungserkenntnissen statt grundlegender Reitübersichten verschoben werden. Produktinnovationen erstrecken sich auch auf intelligente Materialien und präventive Gesundheitsüberwachung; beispielsweise verwendet Horse Pilots Teknit Boot adaptive 3D-Stricktechnologie, um die Passform zu verbessern und Produktionsabfall zu reduzieren, während Protequus' NightWatch Smart Halter Herzfrequenz, Atmung, Aktivität und Stressindikatoren überwacht, um Zustände wie Kolik oder Geburtskomplikationen zu erkennen. Die Akzeptanz bleibt jedoch durch hohe Kosten und Validierungsbedenken eingeschränkt, wobei Premiumprodukte wie Equimetrics' S-PRO-Sattelpad über 400 USD kosten und Branchengruppen wie die American Association of Equine Practitioners Forschung finanzieren, um die Sensorgenauigkeit bei der Lahmheitserkennung zu überprüfen. Gleichzeitig verfolgen Hersteller zunehmend app-basierte Ökosysteme, die mehrere Geräte und Analyseplattformen integrieren, um wiederkehrende abonnementbasierte Umsatzmodelle jenseits einmaliger Hardware-Verkäufe zu schaffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-Reitausrüstung und Zubehör | -1.2% | Global, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verletzungsrisiken und Sicherheitsbedenken bei Anfängerreitern | -0.9% | Global, konzentriert dort, wo professionelle Anleitung und Aufsicht begrenzt sind | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu professionellen Reitanlagen in Entwicklungsregionen | -0.7% | Asien-Pazifik, Afrika südlich der Sahara, ländliches Lateinamerika, ausgewählte Märkte im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Reitausrüstung beeinträchtigt das Markenvertrauen | -0.6% | Schwerpunkt in Asien-Pazifik mit globalem Ausstrahlungseffekt über Online-Marktplätze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-Reitausrüstung und Zubehör

Der Markt für Reitausrüstung ist nach Preis und Einkommensniveau stark segmentiert, wobei erhebliche Kostenunterschiede zwischen den Produktkategorien die Zugänglichkeit für viele Verbraucher einschränken. Zertifizierte ASTM/SEI-Helme mit MIPS-Technologie kosten im Einzelhandel typischerweise 300–375 USD im Vergleich zu 120–150 USD für Standardmodelle, während maßgefertigte Hochstiefel von Marken wie Parlanti und Deniro 1.200–1.800 USD kosten können, gegenüber 300–500 USD für Massenmarktalternativen. Obwohl der American Horse Council im Jahr 2024 schätzte, dass die US-Pferdebranche 122 Milliarden USD zur Wirtschaft beiträgt, liegt das mittlere Einkommen von Pferdebesitzern bei rund 60.000 USD, wobei 64 % weniger als 75.000 USD verdienen, was die wachsende Mittelklassebeteiligung am Sport trotz seines Premiumimages unterstreicht. Steigende Materialkosten erhöhen den Druck weiter, wobei die Lederpreise zwischen Q3 2024 und Q1 2025 aufgrund von Lieferunterbrechungen in Pakistan und Indien um 22 % gestiegen sind. Erschwinglichkeitsprobleme sind besonders bei Jugendlichen ausgeprägt, wo Eltern Helme oft alle 2 Jahre ersetzen, da Kinder aus der Ausrüstung herauswachsen, was zu wiederkehrenden Kosten von 200–400 USD führt. Gebrauchtplattformen wie Equestrian Closet und Ride on Reserve verzeichneten zwischen 2024 und 2025 ein jährliches Wachstum von 24–28 %, obwohl Sicherheitsbedenken bestehen bleiben, wobei das Iberosattel Portal warnt, dass jeder vierte gebrauchte Sattel versteckte strukturelle Mängel aufweisen kann. In Schwellenmärkten, wo das jährliche Pro-Kopf-Einkommen durchschnittlich 5.000–10.000 USD beträgt, stellt ein vollständiges Reitset im Wert von 800–1.000 USD eine erhebliche finanzielle Hürde dar, was Chancen für kostengünstigere Marken wie Decathlons Fouganza schafft, die EN-zertifizierte Helme unter 100 USD anbieten. Abonnement- und Mietinitiativen, einschließlich Samshields Miet-Tauschprogramm 2025 in 3.200 Reitschulen, helfen dabei, die Vorabkosten zu senken, obwohl diese Modelle am tragfähigsten in dicht besiedelten europäischen und nordamerikanischen Märkten mit etablierten Logistiknetzwerken bleiben.

Verletzungsrisiken und Sicherheitsbedenken bei Anfängerreitern

Der Reitsport sieht sich weiterhin mit Teilnahmehindernissen aufgrund erhöhter Verletzungsrisiken konfrontiert, wobei die Gehirnerschütterungsraten die im Fußball oder Rugby übersteigen und etwa jeder fünfte Reiter schwere Verletzungen erleidet, was Versicherer dazu veranlasst, die Zeichnungsstandards für Reitschulen zu verschärfen. In den Vereinigten Staaten stiegen die Versicherungsprämien für Reitanlagen zwischen 2022 und 2025 im Durchschnitt um 22 %, was viele Betreiber dazu veranlasste, Unterrichtgebühren zu erhöhen oder die Kapazität zu reduzieren, wodurch der Zugang zu erschwinglichem Unterricht eingeschränkt wurde. Regulatorische Maßnahmen werden ebenfalls ausgeweitet, darunter Marylands Helmgesetz vom Oktober 2024 für Minderjährige, das Bußgelder von bis zu 250 USD bei Nichteinhaltung vorsieht, obwohl die Durchsetzung in ländlichen Regionen uneinheitlich bleibt. Laut dem Bericht „State of the Nation” von British Equestrian aus dem Jahr 2024 nannten 60 % der ausgestiegenen Reiter die Verletzungsangst als wesentliches Hindernis für eine Rückkehr zum Sport, während aufsehenerregende Unfälle mit Minderjährigen weiterhin negative Publicity erzeugen und die Teilnahme dämpfen. Sicherheitsstandards erhöhen auch die Ausrüstungskosten; beispielsweise fügten die aktualisierten Richtlinien der United States Pony Clubs vom Januar 2025, die Pfauensteigbügel verbieten und Körperschutzer für das Geländereiten vorschreiben, für teilnehmende Familien geschätzte zusätzliche Ausgaben von 150–300 USD hinzu, was die wachsende Spannung zwischen Reitersicherheit und Erschwinglichkeit verdeutlicht[3]Quelle: United States Pony Clubs, „2025 USPC Sicherheitsrichtlinien-Updates”, United States Pony Clubs, ponyclub.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schutzausrüstung führt die Innovationsgeschwindigkeit an

Der Produktmix verschiebt sich weiterhin in Richtung zertifizierter Schutzausrüstung, wobei Bekleidung mit einem Anteil von 34,55 % im Jahr 2025 die größte Kategorie bleibt, während Schutzausrüstung und Zubehör mit einer CAGR von 7,57 % bis 2031 die schnellste Entwicklung verzeichnen, was regulatorische Unterstützung und Materialfortschritte widerspiegelt. Der Marktanteil für Reitausrüstung im Bereich Bekleidung spiegelt die breite Basis alltäglicher Reiter wider, während die sicherheitsgetriebene Akzeptanz von Helmen und Körperschutzern Upgrades vorantreibt, da FEI-anerkannte Standards und EU-Normen konvergieren. Hersteller integrieren weiterhin Rotationsaufprallsysteme und verfeinerte Passformen, um Preisaufschläge zu erhalten und Reitern in Training und Wettkampf messbare Vorteile zu demonstrieren. Die Marktgröße für Reitausrüstung in Schutzkategorien wird durch klarere Leitlinien von Verbänden zu Helmpassform und Ausmusterungsfristen gestützt, was vorhersehbare Ersatzzyklen verankert. Da sich Standards harmonisieren, zeigen Reiter und Schulen eine stärkere Bereitschaft, in doppelt zertifizierte Modelle und neuartige stoßabsorbierende Materialien zu investieren, die sowohl lineare als auch rotatorische Kräfte adressieren.

Innovationen bei Bekleidung haben sich in Richtung atmungsaktiver Strickwaren, UV-Schutz und langlebiger Sitzgriffe verlagert, die die Nutzung über saisonale Wechsel hinaus verlängern, während Hochstiefel und Paddockstiefel Komfort- und Stabilitätsverbesserungen erhalten, die durch Veranstaltungs- und Unterrichtstests validiert wurden. Airbag-Westen fügen elektronische Auslösung und Mehrfachstandard-Zertifizierung hinzu, um die Benutzerfreundlichkeit zu verbessern und die Attraktivität für Reiter zu steigern, die zwischen Disziplinen wechseln oder mit dem Fahrrad oder Roller pendeln, was den Mehrwert über verschiedene Anwendungsfälle hinweg verbessert. Nachhaltigkeitsmerkmale wie recycelbare oder biologisch abbaubare Komponenten in Schutzschichten sprechen jüngere Reiter an, die neben glaubwürdiger Sicherheit auch ökologischen Fortschritt wünschen. Da Veranstaltungsbetreiber und Schulen ihre Regeln an anerkannte Standards anpassen, sollten schrittweise Verbesserungen bei Komfort und Wartungsfreundlichkeit die Akzeptanz von Körperschutz über das Geländereiten hinaus in den Springsport und Schulbetrieb ausweiten. Diese Muster halten Schutzkategorien bis 2031 im Mittelpunkt des Wachstums im Markt für Reitausrüstung.

Nach Endnutzer: Erwachsene dominieren, Kindersegment beschleunigt sich

Erwachsene machten 86,28 % der Ausgaben im Jahr 2025 aus, da sie dazu neigen, vollständige Ausrüstungssätze zu kaufen und Bekleidung und Schuhwerk in einem gleichmäßigen Rhythmus zu ersetzen, während das Kindersegment bis 2031 mit einer CAGR von 6,18 % wachsen soll, da die Programmbeteiligung und Sicherheitserwartungen steigen. Jugend-Sicherheitsrichtlinien, die Mindestschutzanforderungen klären und veraltete Designs verbieten, unterstützen häufigere Helmwechselzyklen für wachsende Reiter, was den Stückumsatz in Reitschulen und Schulteams beschleunigt. Der Markt für Reitausrüstung profitiert davon, dass Eltern zertifizierte Kopfbedeckungen und passformgerechtes Schuhwerk für Sicherheit und Verletzungsminimierung in frühen Trainingsphasen bevorzugen. Die Erwachsenennachfrage bleibt in Ersatzzyklen widerstandsfähig, die durch Komfort-, Belüftungs- und ästhetische Aktualisierungen angetrieben werden, die Ausrüstungssätze über Saisons und Disziplinen hinweg aktuell halten.

Der Lebenszeitwert steigt, wenn Familien und erwachsene Reiter von Anfang an Markenvertrauen aufbauen, was oft bestehen bleibt, wenn Reiter fortschreiten und ihre Ausrüstung diversifizieren. Verbände und Veranstaltungsorganisatoren unterstützen diese Kontinuität durch Bildungs- und Anpassprogramme, die Reitern helfen, zertifizierte Optionen und korrekte Größen zu finden. Die Reitausrüstungsbranche diversifiziert auch Größenbereiche und bietet jugendorientierte Designs an, die Sicherheits-Upgrades für stilbewusste Teenager attraktiver machen. Indem Marken Sicherheit in den Vordergrund stellen und gleichzeitig Komfort und Ästhetik verbessern, können sie den Schwung in der Jugendpipeline aufrechterhalten und engagierte erwachsene Käufer binden, die Bekleidung und Schuhwerk in einem vorhersehbaren Rhythmus wechseln.

Nach Vertriebskanal: E-Commerce gewinnt an Boden, Einzelhandel hält stand

Privat- und Einzelhandelskanäle machten 2025 67,36 % des Umsatzes aus, da Reiter für Helme, Stiefel und ausgewählte Bekleidung, bei denen präzise Passform und Komfort entscheidend sind, auf persönliche Anproben angewiesen sind, während gewerbliche und institutionelle Käufe voraussichtlich mit 5,94 % wachsen werden, da Reitschulen Ausrüstungsstandards formalisieren. Erlebnisorientierter Einzelhandel an wichtigen Veranstaltungsorten kombiniert Veranstaltungskalender mit Anpassungsservices im Geschäft, um Retouren zu reduzieren und die Zufriedenheit zu steigern, wobei Mehrmarkenziele durch Wettkampfsaisons Besucherströme aufbauen. Einzelhändler erweitern auch ihre Reichweite durch kuratierte digitale Schaufenster und flexible Rückgabemöglichkeiten für Schuhwerkkategorien, die online ein hohes Passformrisiko tragen. Da Institutionen Sicherheitsanforderungen standardisieren, wächst der Appetit auf Beschaffungsprogramme, die Compliance und Wartung vereinfachen.

Omnichannel-Betreiber integrieren Inhalte und Teampartnerschaften, um Online-Entdeckungen in Ladenbesuche und Markentreue umzuwandeln, wobei verbandsbrandete Kapseln und saisonale Kollektionen Kampagnen verankern. Der Markt für Reitausrüstung setzt weiterhin digitale Werkzeuge für Größenbestimmung und Auswahl ein, während persönliche Anproben für Sicherheit und Komfort unerlässlich bleiben. Im Prognosezeitraum sollten Einzelhändler, die Bestand, Service und Retouren kanalübergreifend harmonisieren, ihren Anteil halten, da die institutionelle Nachfrage nach zertifizierter Ausrüstung und unterrichtsgerechten Sets skaliert.

Geografische Analyse

Nordamerika hielt 2025 43,42 % des Umsatzes, gestützt durch eine ausgereifte Beteiligung an Freizeit- und Wettkampfformaten sowie klare Zertifizierungswege und Einzelhandelsinfrastruktur, die Anproben mit Veranstaltungskalendern verbindet. Die Omnichannel-Expansion an führenden Veranstaltungsorten stärkt weiterhin die Verbindung zwischen Wettkampfzentren und Einzelhandelsdienstleistungen, die Helm- und Stiefelanproben betonen. Partnerschaften mit nationalen Verbänden steigern die Sicherheitskommunikation und das Bewusstsein, und teamgebrandete Kollektionen helfen dabei, Sichtbarkeit in Käufe bei Schuhwerk und Bekleidung umzuwandeln. Im Hintergrund verbessern die Konsolidierung im Hufschmied-Vertrieb und aufgerüstete Versorgungsnetzwerke die Verfügbarkeit und den Service für Hartwaren-Kategorien, die Landwirtschafts- und Leistungsställe unterstützen. Diese Dynamiken halten den Markt für Reitausrüstung in der Region auf einem soliden Fundament, gestützt durch vorhersehbare Ersatzzyklen und anhaltende Einzelhandelsinvestitionen.

Europa bleibt die zweitgrößte Region mit starken Traditionen und institutionellen Strukturen, die konsistente Ausrüstungserneuerungszyklen unterstützen, da sich Standards weiterentwickeln. Der harmonisierte EU-Standard EN 1384:2023, verstärkt durch nationale Leitlinien, erzeugt eine grenzüberschreitende Angleichung bei Helmleistung und Compliance-Dokumentation. Mitgliederwachstum in Verbänden und robuste Veranstaltungskalender treiben weiterhin die Nachfrage nach Bekleidung und Schutzausrüstung an, auch wenn sich Haushaltbudgets an die Inflation anpassen. Strategische Investitionen in europäische Fertigung und Distribution stärken die Kapazitäten für Premium-Sättel und Bekleidung und unterstützen exportgetriebenes Wachstum. Da sich die Verbrauchererwartungen in Richtung Nachhaltigkeit und Personalisierung entwickeln, erweitern Marken zertifizierte Portfolios mit ästhetischen und Passformoptionen, um Anteile in einem wettbewerbsintensiven Markt zu schützen, der von Standards und Stil geprägt ist.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,22 % bis 2031, unterstützt durch Infrastrukturinvestitionen für Veranstaltungsorte, Trainingszentren und Wettkampfanlagen im Rahmen nationaler Pläne, die Reitsportprogramme priorisieren. Staatliche Mittelzuweisungen im Rahmen von Chinas 14. Fünfjahresplan überstiegen CNY 180 Milliarden (24,8 Milliarden USD) für Reitsportinfrastruktur, was den Zugang verbessert und die Nachfrage nach zertifizierten Kopfbedeckungen und unterrichtsgerechten Sets in Clubs und Schulen erhöht. Produkteinführungen, die elektronischen Airbag-Schutz mit Reit- und städtischen Mobilitätsanwendungen verbinden, zeigen, wie kategorieübergreifende Akzeptanz in regionalen Märkten mit dichten städtischen Reitern skalieren kann. Wearables und analysegestützte Ausrüstung gewinnen ebenfalls an Profil, da Reiter Mainstream-Fitness-Ökosysteme übernehmen, die Equiden-Metriken integrieren. Der Markt für Reitausrüstung in Asien-Pazifik sollte weiterhin von Anlagenwachstum, Angleichung der Sicherheitsstandards und lokalisierten Sortimenten profitieren, die Erschwinglichkeit mit Zertifizierung in Einklang bringen.

Wettbewerbslandschaft

Der Markt für Reitausrüstung weist eine moderate Konzentration auf, was Wettbewerbsdynamiken widerspiegelt, bei denen etablierte Marken Zertifizierungsexpertise und Einzelhandelsstandorte nutzen, um Premiumsegmente zu verteidigen, jedoch anfällig für digital-native Disruptoren und durch Private Equity gestützte Konsolidierer bleiben, die Wertschöpfungsketten umgestalten. Produktführerschaft hängt zunehmend davon ab, Standard-Updates und Testdaten in klare Reitervorteile zu übersetzen und dabei Komfort und Passform über alle Größen hinweg zu erhalten. Kopfbedeckungen stechen durch sichtbare Innovation hervor, da Marken Rotationsaufpralltechnologien, Luftstrommanagement und verfeinerte Rückhaltesysteme integrieren, um Preisaufschläge zu erzielen. Gleichzeitig entwickeln sich Hochstiefel und Paddockstiefel mit Haltbarkeits- und Stabilitätsmerkmalen weiter, die über Schulungs- und Veranstaltungsroutinen getestet wurden, um Ermüdung zu reduzieren und die Kontrolle zu verbessern.

Strategische Schritte entlang der Wertschöpfungskette haben Kapazitäten, Präsenz und Kategorieabdeckung erweitert. Ein führender US-amerikanischer Reitsportveranstaltungsort eröffnete ein Flaggschiff-Geschäft für einen großen Einzelhändler und vertiefte Anproben und Dienstleistungen, die an Wettkampfpläne gebunden sind. Teampartnerschaften mit nationalen Verbänden unterstützen Bildung und co-gebrandete Kollektionen, die zertifizierten Schutz und Bekleidungsleistung stärken. Im Hufschmied-Vertriebskanal verbesserte die Integration mit einem globalen Hufeisenhersteller die Produktverfügbarkeit und erweiterte ein konsolidiertes Markenportfolio in Nordamerika. Auf der Ausrüstungsseite erwarb ein großes Unternehmen für Oberflächen und Trainingsprodukte eine etablierte Marke für Sprünge und Cavaletti, wodurch die Versorgung von Veranstaltungsorganisatoren und Einzelhändlern gesichert wurde. Diese koordinierten Schritte helfen etablierten Unternehmen, Marktanteile zu schützen und sich gleichzeitig auf eine schnellere Handhabung standardsgetriebener Ersatzzyklen vorzubereiten.

Nachhaltigkeit und intelligenter Schutz entwickeln sich zu Differenzierungsmerkmalen. Biologisch abbaubare Schutzkomponenten und recycelbare Materialien bewegen sich von der Konzeptphase zur begrenzten Produktion, was den Erwartungen jüngerer Reiter entspricht, ohne Sicherheitsansprüche zu verwässern. Elektronische Airbags, die Mehrfachstandard-Zertifizierung erreichen, und app-verbundene Wearables zeigen, wie Sicherheit und Analytik konvergieren können, um den Nutzen über Reiten und tägliche Mobilität hinaus zu erweitern und wiederkehrendes Engagement über ein einzelnes Ausrüstungsstück hinaus zu erschließen. Da Zertifizierung, Komfort und digitale Analytik zur Grundvoraussetzung werden, werden Gewinner Standards-Glaubwürdigkeit mit Omnichannel-Anpassungsservices und transparenten Servicepolitiken integrieren, die Reibung reduzieren und das Markenvertrauen im Markt für Reitausrüstung schützen.

Marktführer in der Reitausrüstungsbranche

Ariat International

Dover Saddlery

Decathlon (Fouganza)

Charles Owen

Samshield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Decathlon (Fouganza) und In&motion brachten die elektronische Airbag-Weste Fouganza auf den Markt, die erste mit doppelter Zertifizierung für Reiten (NF S72-800) und städtische Mobilität (AMU-001), die in 60 Millisekunden auslöst, um Rücken, Brust, Bauch und Hals ohne Kabel oder externe Sensoren zu schützen.

- Februar 2026: Ariat stellte die M7 Classic Rise-Jeans mit einem höheren Bund für verbesserte Sattelabdeckung vor und reagierte damit auf Reiter-Feedback zu Komfort und Funktionalität bei längeren Einheiten.

- Februar 2025: Horseware Ireland und EquiFit gaben eine strategische Fusion bekannt und bildeten eine Partnerschaft zur Stärkung der globalen Marktpräsenz, wobei EquiFit eine unabhängige Markenidentität als Premiumangebot neben Micklem und Alessandro Albanese im Portfolio von Horseware beibehält.

- Februar 2025: Ariat stellte den neu gestalteten Heritage Paddock Boot vor, der gepolsterte Schäfte mit Mobilitätskurven, elastische Doppelzüge, modernisiertes Gummibranding und Duratread-Außensohlen mit reitertesteten Traktionszonen einschließlich spezialisiertem Steigbügelgriff über dem Vorderfuß aufweist.

Umfang des globalen Berichts über den Markt für Reitausrüstung

Reitausrüstung bezieht sich auf Schutzausrüstung, Bekleidung und Zubehör, die von Reitern verwendet werden, um Sicherheit, Komfort und Leistung bei Reitsportaktivitäten zu gewährleisten. Der Markt für Reitausrüstung ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Helme, Schutzausrüstung und Zubehör, Stiefel und Bekleidung. Basierend auf dem Endnutzer ist der Markt in Kinder und Erwachsene unterteilt. Nach Vertriebskanal ist der Markt in gewerbliche/institutionelle und privat/Einzelhandelskanäle segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Marktgrößen und Prognosen für alle Segmente werden auf Basis des Wertes (USD) berechnet.

| Helm |

| Schutzausrüstung und Zubehör |

| Stiefel |

| Bekleidung |

| Kinder |

| Erwachsene |

| Gewerblich/Institutionell |

| Privat/Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Belgien | |

| Island | |

| Portugal | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Australien | |

| Mongolei | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Helm | |

| Schutzausrüstung und Zubehör | ||

| Stiefel | ||

| Bekleidung | ||

| Nach Endnutzer | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Gewerblich/Institutionell | |

| Privat/Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Island | ||

| Portugal | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Australien | ||

| Mongolei | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Reitausrüstung derzeit und wie ist der Wachstumsausblick?

Die Marktgröße für Reitausrüstung beträgt 0,98 Milliarden USD im Jahr 2026 und soll bis 2031 1,31 Milliarden USD erreichen, was einer CAGR von 5,9 % über 2026–2031 entspricht.

Welche Segmente führen und welche wachsen in diesem Bereich am schnellsten?

Bekleidung führte mit einem Umsatzanteil von 34,55 % im Jahr 2025, während Schutzausrüstung und Zubehör mit einer CAGR von 7,57 % bis 2031 die am schnellsten wachsende Kategorie sind.

Wie beeinflussen Sicherheitsstandards das Kaufverhalten im Markt für Reitausrüstung?

FEI-anerkannte Standards und Aktualisierungen von ASTM und EN 1384:2023 verkürzen Ersatzzyklen und machen zertifizierte Schutzausrüstung zu einem Compliance-Kauf statt einer diskretionären Entscheidung.

Welche Regionen sind für Nachfrage und Wachstum am wichtigsten?

Nordamerika hielt 2025 43,42 % des Umsatzes aufgrund ausgereifter Beteiligung und Einzelhandelsinfrastruktur, während Asien-Pazifik mit einer CAGR von 7,22 % bis 2031 am schnellsten wächst.

Seite zuletzt aktualisiert am: