Marktgröße und Marktanteil für Wanderausrüstung und -zubehör

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

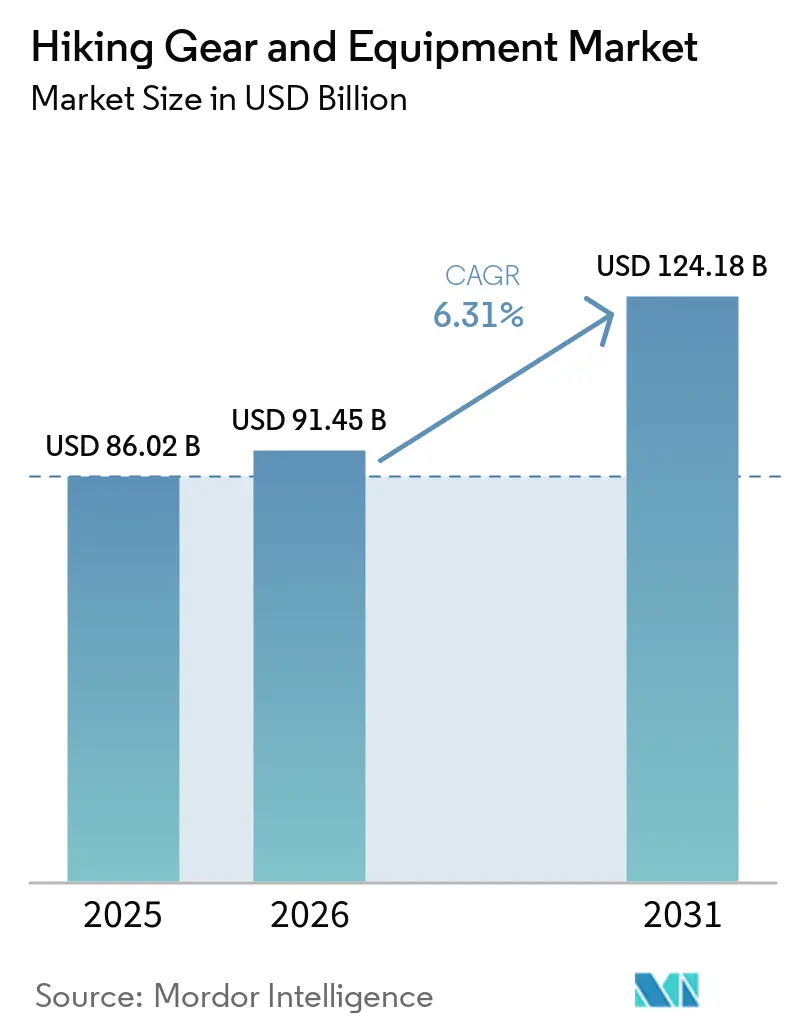

| Marktgröße (2026) | 91.45 Milliarden US-Dollar |

| Marktgröße (2031) | 124.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

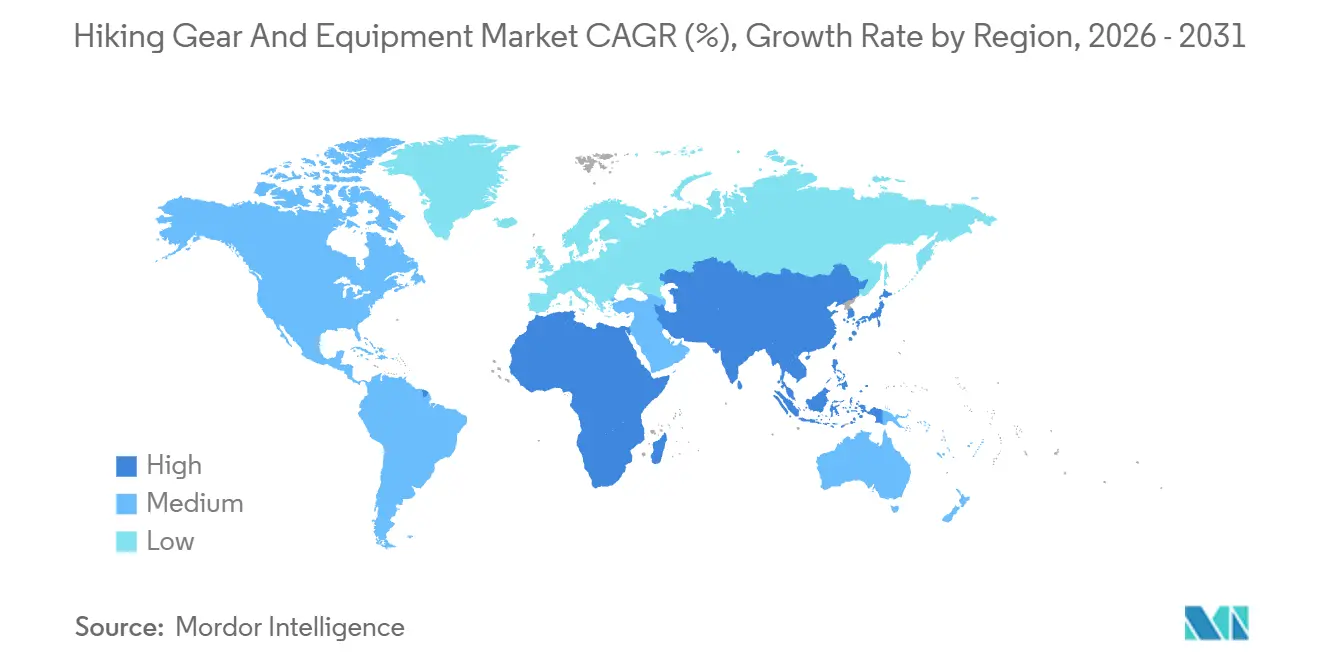

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

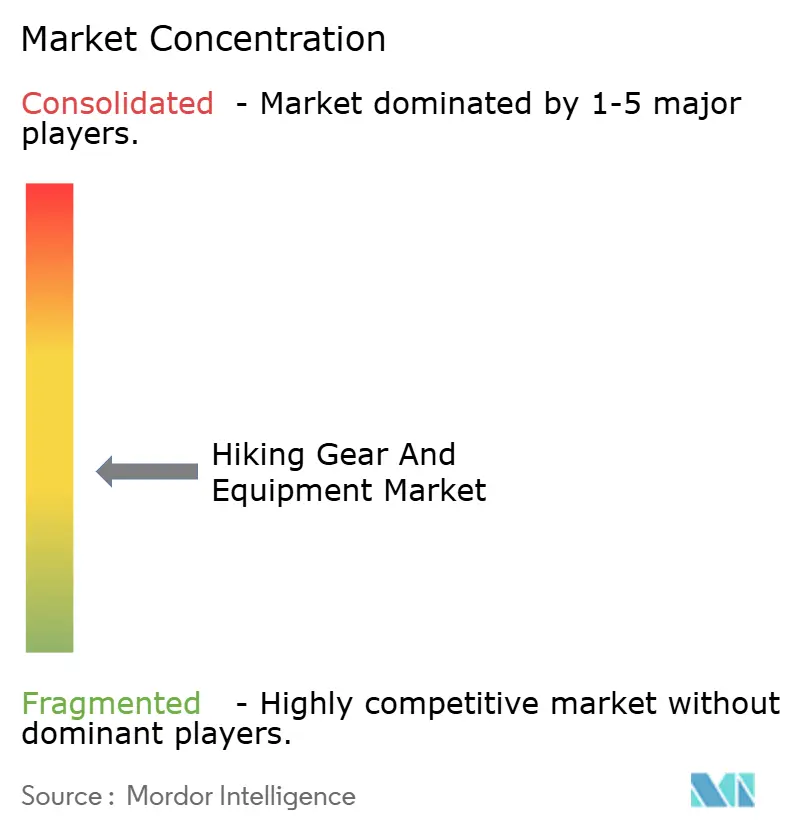

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wanderausrüstung und -zubehör von Mordor Intelligence

Die Marktgröße für Wanderausrüstung und -zubehör wird auf 86,02 Milliarden USD im Jahr 2025, 91,45 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 124,18 Milliarden USD erreichen, mit einem CAGR von 6,31 % von 2026 bis 2031. Rekordhohe Beteiligung an Outdoor-Aktivitäten, die rasche Einführung des digitalen Einzelhandels und kontinuierliche Materialinnovationen, die Rucksäcke leichter machen, ohne die Haltbarkeit zu beeinträchtigen, treiben das Wachstum voran. Die heutigen Verbraucher legen Wert auf Ausrüstung, die Leistung mit ökologischer Verantwortung verbindet. Dieser Trend wird durch staatliche Investitionen in Wanderwege gestärkt, die den Zugang für Wanderanfänger verbessern. Unternehmen, die ihre Produktlinien an demografische Veränderungen anpassen – insbesondere die zunehmende Beteiligung von Frauen und multikulturellen Gruppen – behalten ihre Preissetzungsmacht trotz Schwankungen bei den Rohstoffkosten. Während der Wettbewerb moderat bleibt, können etablierte Marken Premiumpreise erzielen, und kleinere, agile Spezialisten erschließen Nischenmärkte mit ihrem Fokus auf Design und Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

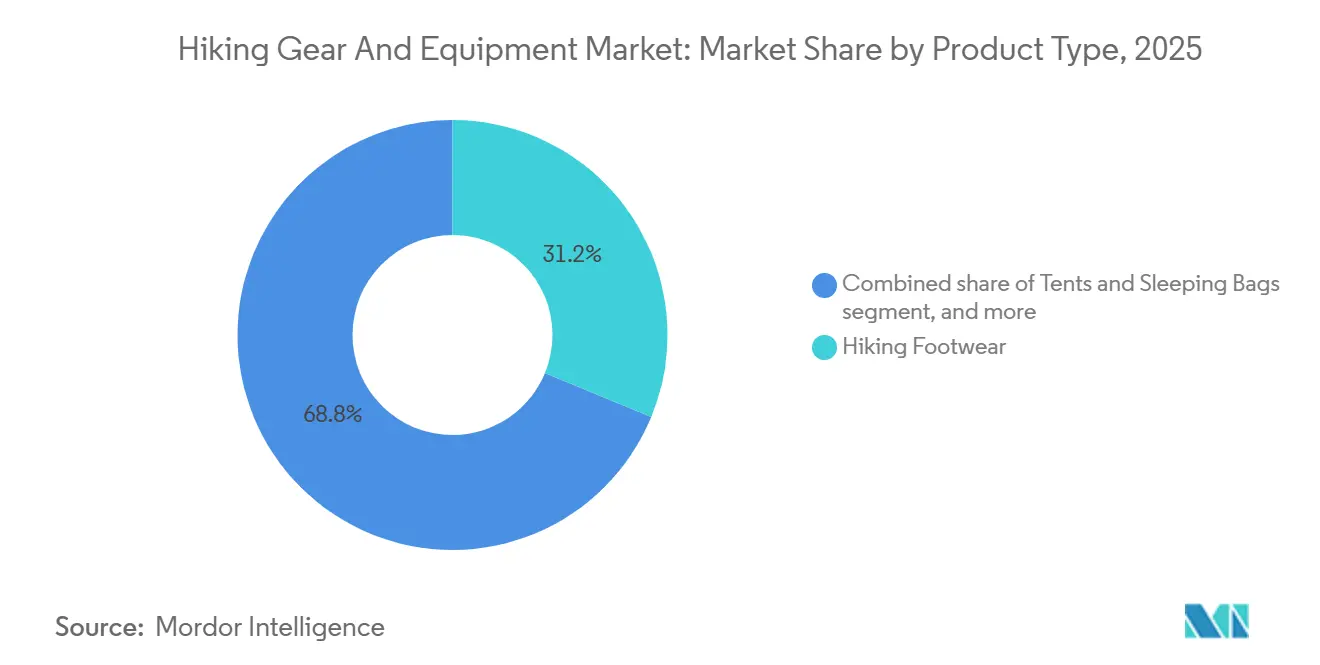

- Nach Produkttyp führte Wanderschuhwerk mit einem Umsatzanteil von 31,22 % im Jahr 2025, während Navigations- und Sicherheitsgeräte bis 2031 einen CAGR von 7,02 % verzeichnen sollen.

- Nach Endnutzer entfielen 53,28 % des Marktanteils für Wanderausrüstung und -zubehör im Jahr 2025 auf Männer, während Frauen bis 2031 mit einem CAGR von 6,95 % wachsen.

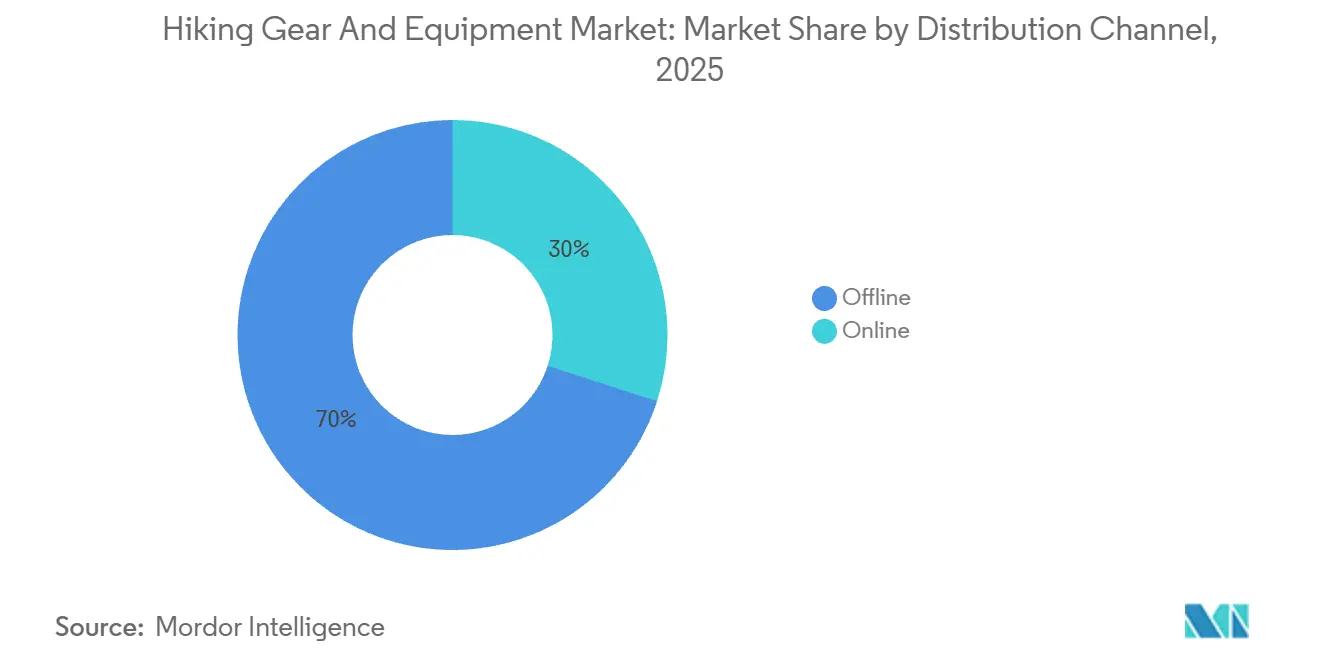

- Nach Vertriebskanal hielten Offline-Outlets im Jahr 2025 einen Anteil von 70,02 % an der Marktgröße für Wanderausrüstung und -zubehör, während der Online-Umsatz bis 2031 mit einem CAGR von 7,52 % wächst.

- Nach Geografie trug Nordamerika 42,88 % des globalen Umsatzes im Jahr 2025 bei, und der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 8,04 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wanderausrüstung und -zubehör

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme multifunktionaler Leichtbaumaterialien | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Boom im Abenteuertourismus und staatlich geförderte Ökotourismus-Initiativen weltweit | +0.8% | Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Innovation bei Materialien und Design | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung nachhaltiger Praktiken durch Marken mit Fokus auf ethische Beschaffung und Produktion | +0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Tragbare Technologie und intelligente Sicherheitsfunktionen | +0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Investitionen der öffentlichen Hand in die Wanderweginfrastruktur | +0.4% | Vereinigte Staaten, China, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme multifunktionaler Leichtbaumaterialien

Die Verbraucherpräferenzen verlagern sich hin zu Ausrüstung, die die Leistung maximiert und gleichzeitig das Gewicht minimiert, dank Fortschritten in der Materialentwicklung. Diese Verschiebung verändert grundlegend die Prioritäten bei der Produktentwicklung in der gesamten Branche. Hersteller greifen zunehmend auf synthetische Alternativen zurück, wobei Innovationen bei Polyester und Nylon Gewichtsreduzierungen von 30–40 % erzielen, ohne die Haltbarkeit zu beeinträchtigen. Dieser Trend spiegelt eine umfassendere Veränderung im Verbraucherverhalten wider: Outdoor-Enthusiasten priorisieren nun Vielseitigkeit, was zu einem Anstieg der Nachfrage nach wandelbaren und modularen Ausrüstungssystemen führt. Die Finanzergebnisse von Columbia Sportswear für 2024 unterstreichen diese Verschiebung und heben das Wachstum in ihren technischen Bekleidungssegmenten hervor, die multifunktionale Designs fördern[1]Quelle: Columbia Sportswear Company, „Form 10-K 2024”, sec.gov. Durchbrüche in der Materialwissenschaft, wie feuchtigkeitsableitende Stoffe und temperaturregelnde Technologien, positionieren leichte, multifunktionale Produkte als Premium-Differenzierungsmerkmale im Markt. Darüber hinaus verschaffen sich Unternehmen, die frühzeitig Partnerschaften mit spezialisierten Textilherstellern eingehen, Wettbewerbsvorteile durch Optimierungen der Lieferkette rund um diese fortschrittlichen Materialien.

Boom im Abenteuertourismus und staatlich geförderte Ökotourismus-Initiativen weltweit

In aufstrebenden Volkswirtschaften treibt die rasche Entwicklung der Infrastruktur für Outdoor-Freizeitaktivitäten eine erhebliche Nachfrage nach Wanderausrüstung an. Dieser Anstieg wird maßgeblich durch eine neu wohlhabende Mittelschicht angetrieben, die begierig auf Erlebnisreisen ist. Abenteuertourismus-Betreiber, wie von der Adventure Travel Trade Association berichtet, nennen mittlere Reisekosten von 2.813 USD für 8-Nächte-Ausflüge. Bemerkenswert ist, dass 75 % dieser Ausgaben an lokale Anbieter fließen, was die robusten wirtschaftlichen Multiplikatoreffekte unterstreicht, die die Nachfrage nach Ausrüstung stärken. Chinas ehrgeiziger Plan zur Entwicklung des Outdoor-Sports, der auf einen Marktwert von 3 Billionen Yuan bis 2025 abzielt, zeigt staatlich geförderte Bemühungen, das Marktwachstum über die Grenzen der traditionellen westlichen Märkte hinaus voranzutreiben. Die Adventure Travel Trade Association hebt Wandern und Trekking als führende Aktivitäten hervor, wobei vielversprechende 85 % der Reiseveranstalter für 2024 eine verbesserte Rentabilität prognostizieren – ein Beweis für das unerschütterliche Vertrauen der Branche[2]Quelle: Adventure Travel Trade Association, „2024 Adventure Travel Industry Snapshot”, adventuretravel.biz. Verbraucher in Entwicklungsmärkten tendieren zu wertorientierten Ausrüstungskombinationen gegenüber Premium-Einzelkäufen. Diese Verschiebung zwingt Hersteller dazu, ihre Produktportfolios und Preisstrategien neu zu kalibrieren. Darüber hinaus erweist sich die geografische Diversifizierung als Strategie zur Minderung saisonaler Nachfrageschwankungen, wobei Märkte auf der Südhalbkugel jene auf der Nordhalbkugel ausgleichen.

Technologische Innovation bei Materialien und Design

Intelligente Technologie revolutioniert traditionelle Wanderausrüstung und verwandelt sie in vernetzte Geräte, die Sicherheit, Navigation und Leistungsüberwachung verbessern. Diese Verschiebung schafft nicht nur neue Produktkategorien, sondern eröffnet auch neue Einnahmequellen. In einem bemerkenswerten Schritt hat Arc'teryx mit Skip zusammengearbeitet, um die MO/GO-Exoskelett-Hose vorzustellen. Diese innovativen Hosen geben den Nutzern dank elektrischer Motorunterstützung am Kniegelenk das Gefühl einer Gewichtsreduzierung von etwa 14 Kilogramm und markieren damit einen bedeutenden Fortschritt in der Outdoor-Ausrüstungstechnologie, wie The Verge berichtet. Da Verbraucher zunehmend Funktionen wie Echtzeit-Biometrie-Überwachung, GPS-Tracking und Notfallkommunikation priorisieren, verzeichnet die Einführung von Wearable-Technologie einen starken Anstieg. Auch Materialfortschritte machen Wellen: Phasenwechselmaterialien werden für eine bessere Temperaturregulierung eingesetzt, antimikrobielle Behandlungen bekämpfen Geruchsbildung, und selbstreparierendes Gewebe verlängert die Lebensdauer von Produkten. Ein Anstieg der Patentanmeldungen im Zusammenhang mit Outdoor-Ausrüstungstechnologie im Jahr 2024 unterstreicht das starke Engagement der Branche für Forschung und Entwicklung. Unternehmen, die Technologie geschickt in ihr Angebot integrieren und dabei die Zuverlässigkeitsstandards traditioneller Outdoor-Ausrüstung aufrechterhalten, erzielen nicht nur Premiumpreise, sondern stärken auch ihre Position gegenüber Massenherstellern.

Ausweitung nachhaltiger Praktiken durch Marken mit Fokus auf ethische Beschaffung und Produktion

Angetrieben durch Umweltbewusstsein bevorzugen Verbraucher zunehmend Marken mit messbaren Nachhaltigkeitsverpflichtungen. Diese Verschiebung erhöht den Wettbewerbsdruck auf Marken, transparente Lieferkettenpraktiken einzuführen und recycelte Materialien zu verwenden. In der Outdoor-Branche gibt es einen bemerkenswerten Drang nach Nachhaltigkeitszertifizierungen. Laut der Adventure Travel Trade Association streben 48 % der Abenteuertourismus-Unternehmen aktiv nach Umweltzertifikaten, um den Verbrauchererwartungen gerecht zu werden. Da sich die Kosten für recyceltes Polyester und Bio-Baumwolle den konventionellen Materialien annähern, sinkt die Preisbarriere für nachhaltige Produktlinien, was zu einer beschleunigten Einführung führt. Darüber hinaus zeigen Verbraucher die Bereitschaft, einen Aufpreis für umweltverantwortliche Produkte zu zahlen. Dieser Trend bietet Marken die Möglichkeit, ihre Margen zu erweitern, insbesondere wenn sie den Wert ihrer Nachhaltigkeitsbemühungen effektiv kommunizieren können. Als Reaktion auf den steigenden Bedarf an Transparenz in der Lieferkette setzen viele Unternehmen auf vertikale Integrationsstrategien. Diese Verschiebung ermöglicht ihnen die direkte Kontrolle über die Messung und Berichterstattung ihrer Umweltauswirkungen. Darüber hinaus schaffen regulatorische Drücke in wichtigen Märkten, insbesondere in der Europäischen Union und in Kalifornien, einen Compliance-Vorteil für frühe Anwender von Nachhaltigkeit. Im Gegensatz dazu könnten diese Vorschriften traditionelle Hersteller benachteiligen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei den Kosten für Hochleistungsmaterialien | -0.9% | Global, mit starken Auswirkungen auf Hersteller im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Fälschungen und minderwertige Importe, die den Markenwert untergraben | -0.6% | Global, konzentriert auf Online-Marktplätze und Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.4% | Märkte auf der Nordhalbkugel, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken und Risikoaversion | -0.3% | Global, mit erhöhter Sensibilität in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Kosten für Hochleistungsmaterialien

Im Jahr 2024 übten Schwankungen bei den Rohstoffpreisen Druck auf die Margen in der gesamten Lieferkette für Wanderausrüstung aus. Die Kosten für synthetische Stoffe, beeinflusst durch Verschiebungen bei den Erdölpreisen und Störungen in der Lieferkette, verzeichneten eine Volatilität von 15–20 %. Hersteller von Sportartikeln kämpften mit steigenden Inputkosten sowohl im Transport als auch bei Rohstoffen. Diese Herausforderung zwang sie, dynamische Preisstrategien einzuführen und das Bestandsmanagement zu optimieren. Hersteller von Premium-Ausrüstung spürten eine verstärkte Auswirkung; Hochleistungsmaterialien verlangten nicht nur höhere Preisaufschläge, sondern zeigten auch eine erhöhte Empfindlichkeit gegenüber Lieferunterbrechungen. Unternehmen mit globalen Lieferketten, wie Amer Sports, hoben die Herausforderungen der Volatilität von Wechselkursen hervor und wiesen auf deren Einfluss auf die Umsatzwachstumsprognosen für 2025 aufgrund eines starken Dollars hin. Um der Kostenvolatilität entgegenzuwirken, griffen Unternehmen auf Absicherungsstrategien zurück und diversifizierten ihre Lieferanten. Diese Risikomanagementmaßnahmen führten jedoch zu zusätzlicher Komplexität im Betrieb und schränkten die Flexibilität ein. Als Reaktion auf den Druck durch Materialkosten verfolgten Hersteller die vertikale Integration mit dem Ziel einer verbesserten Kontrolle über die Lieferkettenökonomie und Qualitätsstandards.

Fälschungen und minderwertige Importe, die den Markenwert untergraben

Verletzungen des geistigen Eigentums und Produktfälschungen verwischen nicht nur Markenunterschiede, sondern stellen auch Sicherheitsrisiken dar und untergraben das Verbrauchervertrauen in hochwertige Outdoor-Ausrüstung. Der Aufstieg von Online-Marktplätzen hat die weitverbreitete Verbreitung von Fälschungen erleichtert. Oft erfüllen diese gefälschten Wanderausrüstungen keine Sicherheitsstandards, was Haftungsbedenken für echte Hersteller aufwirft. Um dem entgegenzuwirken, erhöhen Unternehmen ihre Investitionen in Authentifizierungstechnologien, rechtliche Maßnahmen und Verbraucheraufklärung, was die Kosten für den Markenschutz in die Höhe treibt. In wirtschaftlichen Abschwüngen macht die Preissensibilität der Verbraucher sie anfälliger für gefälschte Alternativen, die Wert versprechen, aber oft Leistung und Sicherheit beeinträchtigen. Darüber hinaus stehen globale Lieferketten vor Qualitätskontrollhürden, die strengere Überwachungs- und Testprotokolle erfordern, was wiederum die Betriebskosten erhöht und den Markteintritt verzögert. Der Anstieg von Eigenmarken- und White-Label-Produkten auf Online-Plattformen verschärft den Wettbewerb für Markenhersteller und riskiert, die Verbraucherwahrnehmung von Qualität und Leistung zu verwirren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Bekleidung bildet das Fundament des Marktes

Im Jahr 2025 sichert sich Wanderbekleidung einen dominanten Anteil von 25,72 % am Markt und festigt damit ihren Status als Eckpfeiler der Branche. Diese Bedeutung wird auf eine Kombination aus häufigen Ersatzkäufen, modebewussten Einflüssen und Möglichkeiten für technische Innovationen zurückgeführt. Das Segment genießt eine einzigartige Crossover-Attraktivität, die sowohl engagierte Outdoor-Enthusiasten als auch Städter anspricht, die wanderinspirierte Mode annehmen. Dieser Trend erweitert die Reichweite des Marktes weit über konventionelle Outdoor-Einzelhandelskanäle hinaus. Navigations- und Sicherheitsgeräte sind derweil die herausragenden Performer und verzeichnen bis 2031 einen robusten CAGR von 7,02 %. Dieser Anstieg unterstreicht eine wachsende Verbraucherorientierung auf technologiegestützte Risikominderung und Notfallvorsorge. Rucksäcke bleiben als unverzichtbare Ausrüstung konstant gefragt. Gleichzeitig erhält Wanderschuhwerk durch Fortschritte im biomechanischen Design und Anpassungen für spezialisierte Geländearten einen Aufschwung.

Während Zelte und Schlafsäcke mit dem Wettbewerb durch leichte Alternativen zu kämpfen haben, stehen sie auch vor Herausforderungen durch einen wachsenden Verleihmarkt. Dieser Trend ist besonders bei jüngeren Verbrauchern ausgeprägt, die zunehmend Erlebnisse über Besitz stellen. Trinkausrüstung profitiert von einem gestiegenen Gesundheitsbewusstsein, gestützt durch technologische Fortschritte bei Filtration und Temperaturkontrolle. Sonstiges Zubehör, wie Trekkingstöcke, Stirnlampen und Multifunktionswerkzeuge, existiert als fragmentierte Unterkategorien. Dennoch bieten sie reife Möglichkeiten für Innovationen, insbesondere bei Materialien und der Integration intelligenter Technologie. Bemerkenswert ist, dass der Trendbericht 2024 der Outdoor Industry Association eine bedeutende Verschiebung im Outdoor-Einzelhandelsmarkt hervorhebt: eine wachsende Präferenz für Freizeitprodukte gegenüber traditioneller technischer Ausrüstung. Diese Verschiebung verändert die Prioritäten bei der Produktentwicklung in allen Kategorien[3]Quelle: Outdoor Industry Association, „Explore Outdoor Retail Sales Trends”, oia.org.

Nach Endnutzer: Frauensegment beschleunigt die Marktexpansion

Im Jahr 2025 halten Männer einen Anteil von 53,28 % am Markt, was langjährige Trends bei der Beteiligung an Outdoor-Aktivitäten widerspiegelt. Frauen hingegen, mit einem bis 2030 prognostizierten CAGR von 6,95 %, erweisen sich als das am schnellsten wachsende Segment und signalisieren eine bemerkenswerte demografische Verschiebung in der Outdoor-Freizeitgestaltung. Die Ausrüstungsbedürfnisse von Frauen unterscheiden sich von denen der Männer und betonen unterschiedliche Passform-, Funktions- und ästhetische Präferenzen. Diese Divergenz treibt nicht nur die Spezialisierung in Produktlinien voran, sondern erfordert auch dedizierte Investitionen in Forschung und Entwicklung. Das Wachstum des Segments wird weiter durch den Einfluss sozialer Medien und Gemeinschaftsbildungsbemühungen gestärkt, die traditionelle Barrieren für die Beteiligung an Outdoor-Aktivitäten effektiv abgebaut haben.

Der Anstieg im Kindersegment spiegelt einen breiteren Familientrend hin zu Outdoor-Freizeitaktivitäten und einen elterlichen Drang nach aktiven Lebensstilen wider. Dieser Trend ebnet den Weg für skalierbare und anpassbare Ausrüstungssysteme. Darüber hinaus geht die auf das Geschlecht zugeschnittene Produktentwicklung über bloße Größenanpassungen hinaus. Sie umfasst Sicherheitsfunktionen, Aufbewahrungslösungen und Komforttechnologien, die alle auf unterschiedliche Nutzungsmuster und Präferenzen abgestimmt sind. Da der Markt seine Attraktivität auf diverse demografische Gruppen ausweitet, eröffnet er Möglichkeiten für kulturell abgestimmte Produktentwicklung und Marketing. Unternehmen, die die Bedürfnisse von Frauen mit spezialisierten Produktlinien und gemeinschaftsorientierten Strategien geschickt bedienen, können in diesem wachsenden Markt erheblich profitieren.

Nach Vertriebskanal: Digitale Transformation verändert die Einzelhandelsdynamik

Im Jahr 2025 dominiert der stationäre Einzelhandel mit einem Marktanteil von 70,02 %, was die anhaltende Bedeutung der praktischen Produkterfahrung und fachkundigen Beratung beim Kauf von Wanderausrüstung unterstreicht. Der Online-Einzelhandel gewinnt jedoch an Bedeutung und wächst bis 2031 mit einem zügigen CAGR von 7,52 %. Eine breitere Produktpalette, wettbewerbsfähige Preise und Fortschritte bei der digitalen Produktpräsentation treiben diesen Anstieg an. Heutige Verbraucher recherchieren oft online, schließen Käufe aber möglicherweise im Geschäft ab, was die Notwendigkeit für Einzelhändler unterstreicht, einen Omnichannel-Ansatz zu verfolgen.

Hersteller setzen zunehmend auf Direktvertriebsstrategien an Verbraucher, um eine engere Kontrolle über Markennarrative und Kundeninteraktionen zu erlangen. Dies ist besonders im Premiumsegment ausgeprägt, wo überzeugendes Marken-Storytelling Kaufentscheidungen beeinflussen kann. Der E-Commerce erlebt einen Aufschwung, insbesondere bei jüngeren, städtischen Verbrauchern, die Bequemlichkeit und Preisvergleiche schätzen, oft auf Kosten von Beratungen im Geschäft. Gleichzeitig wandeln sich physische Einzelhandelsflächen. Sie entwickeln sich von bloßen Lagerausstellungen zu Erlebniszentren, die sich auf Produkttests, Gemeinschaftsveranstaltungen und Expertenberatungen konzentrieren. Einzelhändler, die Online- und Offline-Kanäle geschickt zusammenführen, gestützt durch kohärente Bestands- und Kundendienstsysteme, erzielen erhebliche Wettbewerbsvorteile.

Geografische Analyse

Im Jahr 2024 erfasste Nordamerika 42,88 % des globalen Umsatzes, angetrieben durch sein weitläufiges Wanderwegnetz und eine robuste Kultur des diskretionären Konsums. Die Zuweisung von 2 Milliarden USD durch das US-Landwirtschaftsministerium für Freizeitaktivitäten stärkt nicht nur lokale Volkswirtschaften, sondern verbessert auch die Wanderwegpflege und -zugänglichkeit und zieht neue Wanderer an. Da die Beteiligung in den USA im Jahr 2024 168,1 Millionen erreichte, genossen Facheinzelhändler einen konstanten Kundenstrom[4]Quelle: US-Forstdienst, „Haushaltsrechtfertigung für das Haushaltsjahr 2025”, usda.gov. Während Kanada die Nachfrage nach Kälteschutzausrüstung ankurbelt, treiben Mexikos Abenteuertourismus-Hotspots den Absatz von preisgünstigen Rucksäcken und Schuhwerk an.

Der Asien-Pazifik-Raum, mit einem prognostizierten CAGR von 8,04 % bis 2031, ist die Region, die es zu beobachten gilt, hauptsächlich aufgrund Chinas Ambitionen für eine Outdoor-Wirtschaft von 3 Billionen Yuan. Mit über 400 Millionen Chinesen, die an Outdoor-Sportarten teilnehmen, gibt es einen bemerkenswerten Anstieg beim Absatz von Bekleidung im mittleren Preissegment und Trinkausrüstung[5]Quelle: Nationale Entwicklungs- und Reformkommission Chinas, „Leitlinien zu hochwertigen Outdoor-Sportzielen”, ndrc.gov.cn . Technologieaffine Verbraucher in Japan und Südkorea tendieren zu Premium-Ultraleicht-Ausrüstungen, während jene in Indien und Südostasien mit steigendem verfügbarem Einkommen zu Wertpaketen neigen. Die Fertigungskapazitäten der Region bringen nicht nur Kostenvorteile, sondern verschärfen auch den Wettbewerb durch aufstrebende einheimische Marken.

Europas Wachstumsgeschichte ist eng mit Nachhaltigkeit verknüpft. Verbraucher sind zunehmend bereit, einen Aufpreis für Produkte aus recycelten Stoffen und solche mit dem bluesign-Zertifikat zu zahlen. Dieser Trend zwingt Marken dazu, EU-Umweltstandards nicht nur zu erfüllen, sondern zu übertreffen. Die alpinen und nordischen Wandertraditionen der Region fördern eine konstante Nachfrage nach ganzjährigem Schuhwerk und Schichtbekleidung und gleichen das langsamere Wachstum in Südeuropa aus. Südamerika und der Nahe Osten & Afrika, obwohl kleinere Akteure, erschließen strategische Nischen, navigieren saisonale Verkaufszyklen und nutzen frühe Chancen in der Entwicklung von Wanderweginfrastrukturen.

Wettbewerbslandschaft

Der Markt für Wanderausrüstung und -zubehör weist eine moderate Fragmentierung auf und balanciert Skalenvorteile mit Möglichkeiten für Disruptoren. Premium-Marken wie The North Face, Columbia Sportswear und Arc'teryx nutzen globale Distribution, proprietäre Stoffe und Empfehlungen von Athleten. Arc'teryx' Einführung des MO/GO-Exoskeletts für 5.000 USD unterstreicht das Potenzial von Hardware-Software-Hybriden bei der Erschließung einzigartiger Marktpositionen. Columbia investiert seinen Cashflow in die PFG- und SH/FT-Sortimente und erweitert deren Attraktivität über den reinen Backcountry-Einsatz hinaus.

Amer Sports, die Muttergesellschaft von Salomon und Arc'teryx, meldete im ersten Quartal 2025 ein Umsatzwachstum von 23 % und unterstreicht damit die Vorteile von Skaleneffekten bei Schuhwerk und Bekleidung. Neue Marktteilnehmer erschließen umweltfreundliche Textilien und auf Frauen zugeschnittene Designs und zielen auf Nischen ab, die bisher vernachlässigt wurden. Technologieunternehmen integrieren GPS-Chips und biometrische Sensoren in ihre Ausrüstung und bilden Allianzen, die traditionelle Akteure ohne Elektronik-Know-how herausfordern könnten. Während es einen Anstieg bei der Sicherung von geistigem Eigentum durch Patente und Geschäftsgeheimnisse gibt, eröffnen viele auch Innovationslabore und arbeiten mit Start-ups zusammen, um die Grenzen der Materialwissenschaft zu erweitern.

Strategische Manöver tendieren zunehmend zu Direktvertriebsansätzen an Verbraucher, um Margen zu schützen und detaillierte Kundeneinblicke zu gewinnen. Marken vertiefen das Engagement durch Treueprogramme, die die Nutzung von Wanderwegen mit In-App-Erfolgen belohnen, die in Rabatte umgewandelt werden. Fusionen und Übernahmen drehen sich zunehmend um vertikale Integration, insbesondere mit spezialisierten Stoffmühlen, mit dem Ziel, Lieferschwankungen zu stabilisieren und das Nachhaltigkeits-Tracking zu verbessern. Da kein einzelnes Unternehmen mehr als 15 % des Umsatzes auf sich vereint, bleibt der Markt für Wanderausrüstung und -zubehör ein wettbewerbsintensives Spielfeld für agile Marken, die in Design, digitalen Strategien und Umweltaspekten versiert sind.

Marktführer in der Branche für Wanderausrüstung und -zubehör

The North Face (VF Corp.)

Columbia Sportswear

Decathlon (Quechua/Forclaz)

Patagonia

Arc'teryx (Anta Sports)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Simond hat eines der leichtesten ernstzunehmenden Trekking-Unterkünfte vorgestellt. Das neue Sprint Tarp Tent 2P wiegt insgesamt nur 620 g und verwendet Dyneema-Verbundstoff, um eine Kombination aus minimalem Packgewicht und hoher Haltbarkeit zu bieten, so die Marke.

- März 2026: Big Agnes erweiterte seine Produktlinie mit der Einführung seiner neuen ultraleichten Unterkunftsfamilie, der VST-Reihe, die für Wanderer und Fastpacker konzipiert ist, die auf der Suche nach geringem Packgewicht sind, ohne Komfort oder Wetterschutz zu opfern. Laut der Marke verwenden die Rucksackzelte den recycelten 20D HyperBead-Stoff, der eine 4.000-mm-Wasserdichtigkeitsbewertung bietet und dabei PFAS-frei bleibt.

- Februar 2026: YETI erweiterte seine Produktlinie mit der Einführung des Skala, einer neuen Linie technischer Wanderrucksäcke, die für alles von Fastpacking bis hin zu mehrtägigen Wanderungen konzipiert sind. Laut der Marke ist die Skala-Reihe in mehreren Kapazitäten erhältlich, darunter 32 l, 40 l und 50 l, und markiert eine deutliche Verschiebung in YETIs Positionierung.

Globaler Berichtsumfang für den Markt für Wanderausrüstung und -zubehör

| Rucksäcke |

| Wanderschuhwerk |

| Wanderbekleidung |

| Zelte und Schlafsäcke |

| Navigations- und Sicherheitsgeräte |

| Trinkausrüstung |

| Sonstiges Zubehör |

| Männer |

| Frauen |

| Kinder |

| Offline |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Rucksäcke | |

| Wanderschuhwerk | ||

| Wanderbekleidung | ||

| Zelte und Schlafsäcke | ||

| Navigations- und Sicherheitsgeräte | ||

| Trinkausrüstung | ||

| Sonstiges Zubehör | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wanderausrüstung und -zubehör im Jahr 2026?

Die Marktgröße für Wanderausrüstung und -zubehör erreichte im Jahr 2026 91,45 Milliarden USD und soll bis 2031 auf 124,18 Milliarden USD steigen.

Welche Produktkategorie wächst am schnellsten?

Navigations- und Sicherheitsgeräte sollen bis 2031 mit einem CAGR von 7,02 % wachsen, da Wanderer technologiegestützte Risikominderungswerkzeuge einsetzen.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum soll einen CAGR von 8,04 % verzeichnen, angetrieben durch Chinas Vorstoß für eine Outdoor-Wirtschaft von 3 Billionen Yuan und den wachsenden Abenteuertourismus der Mittelschicht.

Warum sind Leichtbaumaterialien entscheidend für das Wachstum?

Fortschritte bei Nylon und Polyester ermöglichen Gewichtseinsparungen von 30–40 %, verbessern den Komfort und motivieren zu Upgrades auf neue multifunktionale Bekleidung.

Seite zuletzt aktualisiert am: