魚釣り用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

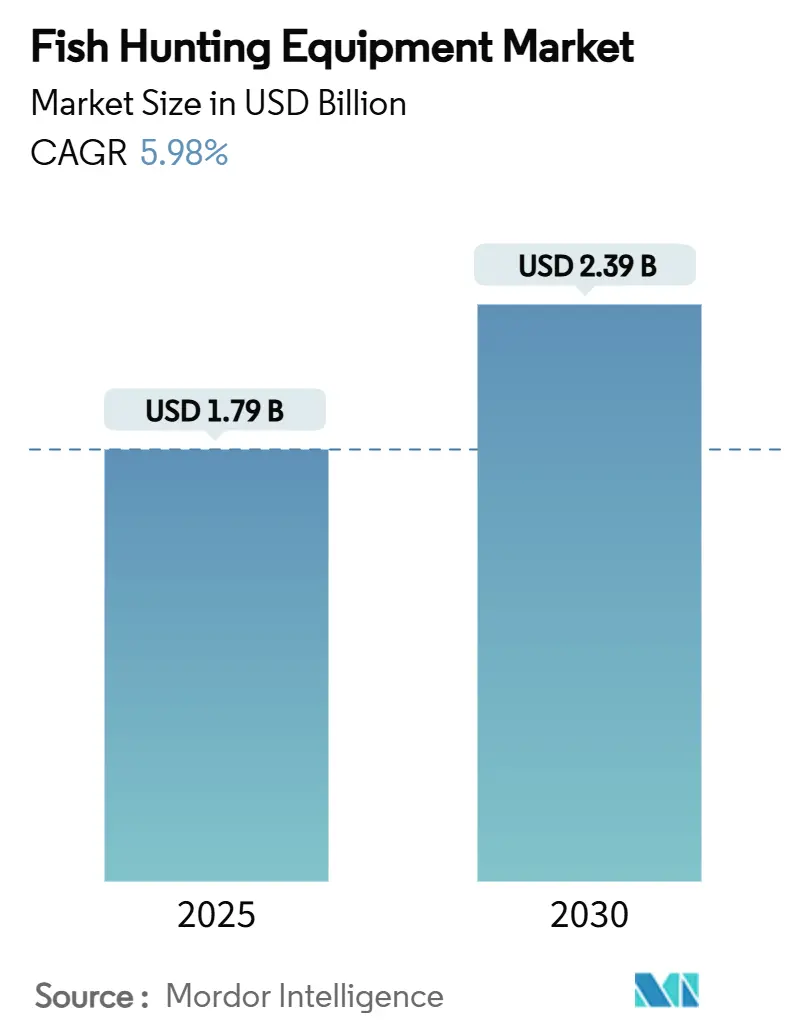

| 市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2030) | 2.39 十億米ドル |

| 成長率 (2025 - 2030) | 5.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる魚釣り用品市場分析

魚釣り用品市場規模は2025年に17億9,000万米ドルとなり、2030年までに23億9,000万米ドルに達すると予測され、同期間において5.98%のCAGRで成長します。堅調な参加者数の増加トレンド、可処分所得の上昇、継続的な製品革新に牽引され、釣り市場の拡大は明らかです。特にスマート電子機器を統合した製品のアップグレードは、より幅広い層の釣り愛好家を引き付けるだけでなく、収益源の多様化にも貢献しています。深く根付いた釣り文化と確立された小売インフラを持つ北米が引き続きリーダーシップを維持する一方、アジア太平洋地域では最も顕著な増分的成長が見られます。同地域では、都市部の消費者が増加する余暇予算をアウトドアレクリエーションに充てる傾向が強まっています。デジタルコマースの台頭が購買行動を変革しており、オンラインプラットフォームが成長において実店舗を上回っています。しかし、業界プレーヤーは原材料価格の変動やより厳格な持続可能性規制という課題に直面しています。これらの圧力は、利益率を圧迫しながらも、エコ認証デザインへの移行を加速させています。

主要レポートのポイント

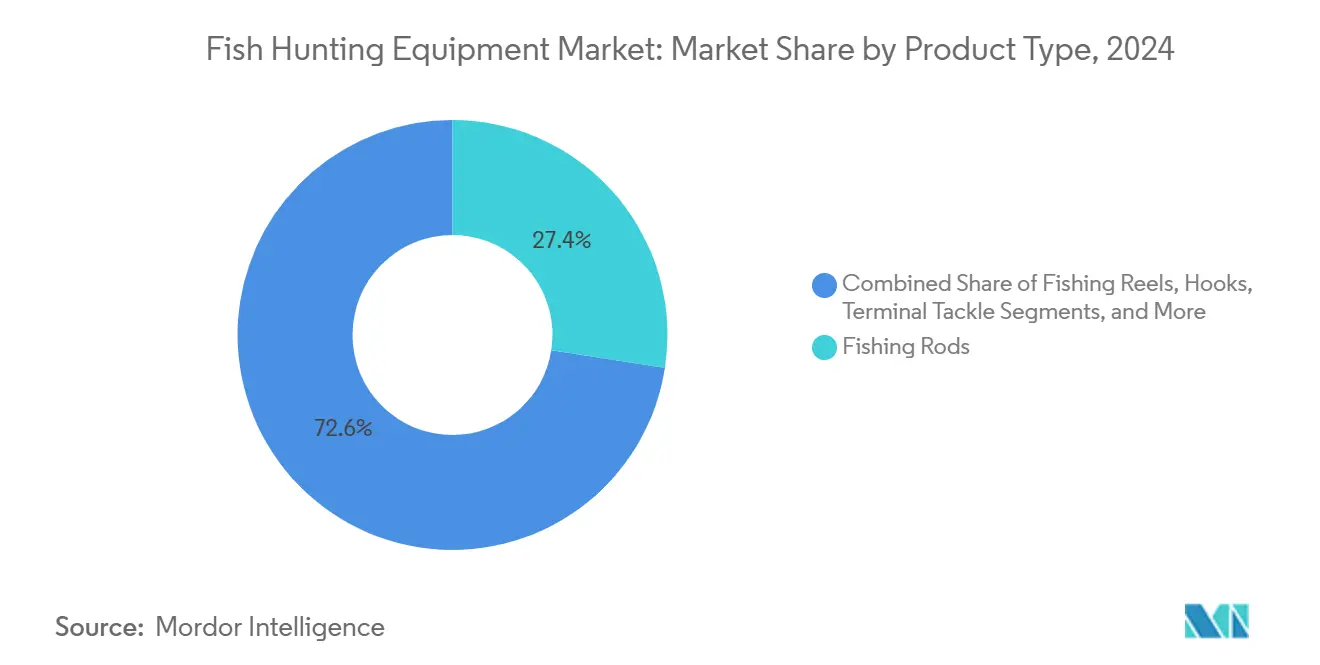

- 製品タイプ別では、スマート電子機器が2025年から2030年にかけて10.28%のCAGRで最も急速な成長軌跡を記録し、釣り竿は2024年の魚釣り用品市場規模において最大の27.44%のシェアを維持しました。

- エンドユーザー別では、レクリエーション・レジャー釣りが2024年の魚釣り用品市場シェアの61.23%をリードし、プロスポーツフィッシングは2030年にかけて7.25%のCAGRで急速に成長すると予測されています。

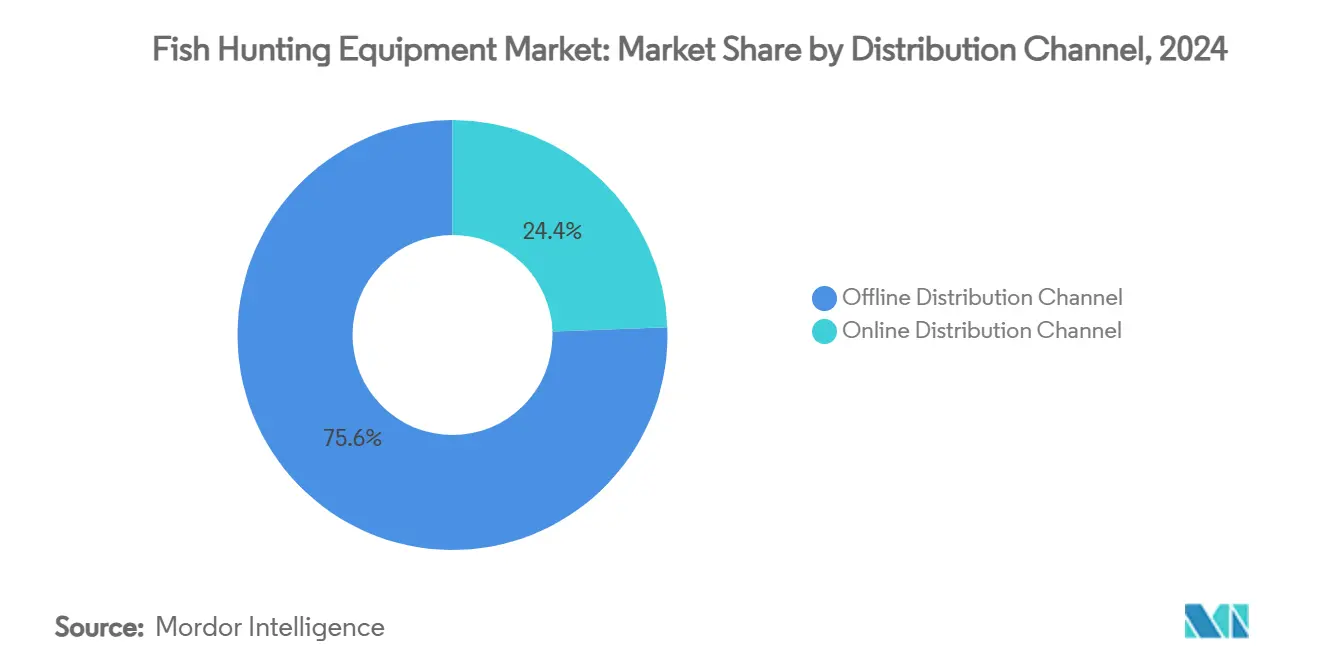

- 流通チャネル別では、オフラインセグメントが2024年の収益の75.57%を占め、オンラインプラットフォームは2030年にかけて9.36%のCAGRで拡大すると予測されています。

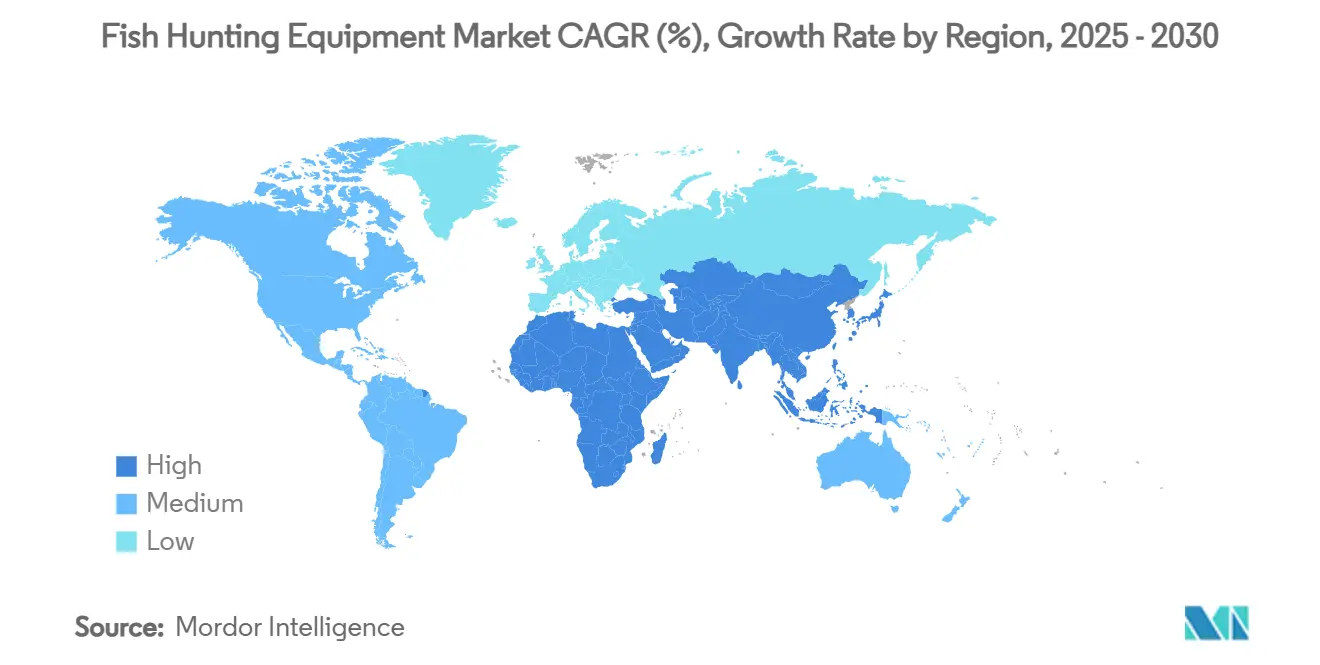

- 地域別では、北米が2024年の魚釣り用品市場シェアの34.18%を占めました。アジア太平洋は2030年にかけて7.13%のCAGRで最も急速な拡大を記録すると予測されています。

世界の魚釣り用品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レクリエーション釣りへの参加増加 | +1.8% | 世界全体、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| スマート魚群探知機およびソナーにおける技術的進歩 | +2.2% | 北米とEUが先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 製品カスタマイズと高性能素材 | +1.5% | 世界全体、先進国のプレミアム市場 | 中期(2〜4年) |

| アウトドアおよびアドベンチャーツーリズムの成長 | +0.8% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| コミュニティネットワークとソーシャルの影響 | +0.5% | 世界全体、デジタルプラットフォームにより加速 | 短期(2年以内) |

| エコ認証用品のプレミアム価格設定 | +0.7% | 主に北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レクリエーション釣りへの参加増加

レクリエーション釣りは参加者数の顕著な増加を見せており、主に多様化する人口動態に牽引されたアウトドアレクリエーションのトレンドの変化を示しています。2023年には女性釣り愛好家が2,130万人に達し、ヒスパニック系アメリカ人の参加者数はこの10年間でほぼ倍増し、Tackle Trade Worldが強調するように、独自の用品嗜好を持つ新たな消費者セグメントが台頭しています[1]出典:レクリエーションボーティング&フィッシング財団、「米国で記録的な数の人々が釣りをする」、tackletradeworld.com。さらに、2023年には420万人のアメリカ人が初めて釣り糸を垂らし、用品メーカーにとって堅調な成長パイプラインを示しています。このトレンドは、パンデミックによるウェルネスおよび自然中心の活動への関心の高まりに後押しされ、勢いを増しています。NOAA水産局によると、レクリエーション釣りは2022年に2億100万回のトリップを記録し、738億米ドルの経済的影響をもたらし、全国で487,000の雇用を支えました[2]出典:NOAA水産局、「レクリエーション釣り」、fisheries.noaa.gov。参加者数が増加するにつれ、エントリーレベルの用品への安定した需要が生まれていますが、初心者がスキルを磨くにつれ、プレミアムで専門的な用品へのシフトが顕著になっています。

スマート魚群探知機およびソナーにおける技術的進歩

スマート電子機器は、人工知能、GPSマッピング、リアルタイムデータ分析を統合することで釣り用品を再形成し、釣りの成功率を大幅に向上させています。現在の魚群探知機はソナー技術とスマートフォン接続を融合させ、釣り愛好家がクラウドプラットフォームを通じてデータを共有し、クラウドソーシングによる釣り情報を活用できるようにしています。このセグメントの印象的な10.28%のCAGRは、かつて商業漁業に限られていた技術が、小型化とコスト効率化によりレクリエーションユーザーにも民主化され、急速に普及していることを示しています。ソナーおよび魚群探知技術における特許活動は急増しており、企業は魚の識別と水中地形マッピングのための独自アルゴリズムを開発しています。これらの進歩は従来のソナーを超え、水中カメラ、温度センサー、水質モニターを統合されたデバイスエコシステムに組み込んでいます。この技術的収束は、サブスクリプションサービスとデータ収益化への道を開き、用品販売を一回限りの取引から継続的な収益モデルへと転換させています。

製品カスタマイズと高性能素材

メーカーは炭素繊維複合材、チタン合金、ナノコーティングを活用した先進的な材料工学にますます注力し、用品の性能と耐久性を向上させています。釣り愛好家は、特定の釣り条件や対象魚種に合わせて、ロッドのアクションやリールのギア比、ルアーの構成まで、用品をカスタマイズできるようになりました。このレベルのパーソナライゼーションは、標準品に対して25〜40%の価格プレミアムをもたらします。こうしたトレンドは、特に熱心なレクリエーション釣り愛好家の間で、パーソナライズされた製品への消費者のシフトとプロ仕様の用品への嗜好という広範な動向を示しています。製造における革新、特にモジュラーデザインと3Dプリンティング技術は、品質を損なうことなくリードタイムを短縮し、マスカスタマイゼーションを促進しています。さらに、高性能素材は環境耐久性基準を満たしており、例えば耐塩水コーティングや耐腐食部品は、過酷な条件下でも用品の寿命を大幅に延ばしています。このカスタマイゼーションのトレンドは、メーカーに競争市場での差別化の機会を提供するだけでなく、テーラーメイドの製品体験を通じて顧客ロイヤルティを育んでいます。

アウトドアおよびアドベンチャーツーリズムの成長

アドベンチャーツーリズムの拡大に伴い、多様な環境に合わせた専門的な用品を必要とするデスティネーション釣り体験やガイド付き釣りサービスに牽引され、釣り用品への需要が急増しています。国際的な釣りツーリズムは、相当な用品販売を促進するだけでなく、旅行者が現地特有の用品を購入し、エキゾチックなデスティネーションの課題に対応するために用品をアップグレードする動きも見られます。このトレンドはソーシャルメディアによってさらに増幅されており、オンラインで共有された釣りの冒険が用品購入を促すだけでなく、フォロワーをそのデスティネーションへの旅行へと誘っています。オーストラリア政府農業省によると、釣りツーリズムを中心としたアウトドアレクリエーションは、地域経済の強化において重要な役割を果たし、地元の用品小売業者やガイドサービスを支援しています[3]出典:オーストラリア政府農業省、「レクリエーション釣り」、agriculture.gov.au。デスティネーション釣りにおける多用途性と携帯性の必要性から、様々な釣り環境で優れた性能を発揮する多目的用品や旅行に適したデザインへの需要が高まっています。ツーリズムと釣りのこの相互関係は、用品レンタルサービスやデスティネーション特化型の用品パッケージへの道も開き、旅行の負担を軽減しながら常に適切な用品を手元に確保できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な漁獲割当と釣りライセンス規制 | -0.5% | 世界全体、地域によって強度が異なる | 中期(2〜4年) |

| 炭素繊維および合金の原材料コストの変動 | -0.3% | 世界の製造業、プレミアムセグメントへの影響 | 短期(2年以内) |

| 厳格な環境規制とコンプライアンス | -0.4% | EUと北米が先行し、世界的に拡大 | 長期(4年以上) |

| 季節性と天候依存性 | -0.3% | 地域的な変動、温帯気候帯 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より厳格な漁獲割当と釣りライセンス規制

主要な漁業管轄区域における規制の強化が市場成長を制約しています。これらの規制は釣りの機会を減少させ、コンプライアンスコストを増加させており、それが参加意欲を削いでいます。欧州連合の2025年漁業規制は、いくつかの魚種について総漁獲可能量を削減しました。特に、欧州委員会はバイオマスの低下に関する懸念からバルト海のタラ割当を大幅に削減しました[4]出典:欧州委員会、「2025年バルト海の漁業機会」、eur-lex.europa.eu。マサチューセッツ州では、海洋漁業局が2025年に大幅な割当削減が見込まれ、大西洋ニシンの割当が過去最低水準に達すると報告しています。これは商業漁業の存続可能性を直接脅かし、関連用品への需要を減少させます。さらに、ライセンス料の上昇と複雑な許可手続きは、新規釣り愛好家にとって障壁となり、経験豊富な参加者にも継続的なコストを課しています。脆弱な魚種を保護するため、レクリエーション釣りは季節的な禁漁や用具制限を含む規制強化に直面しています。これらの措置は用品の利用を制限するだけでなく、購入頻度も低下させます。この規制トレンドは世界的な保全優先事項を示す一方で、用品メーカーに長期的な需要の持続可能性に関する不確実性の影を落としています。

炭素繊維および合金の原材料コストの変動

先進複合材と特殊合金に依存するプレミアム釣り用品メーカーは、材料コストの変動による利益率の圧迫と価格の不確実性に苦しんでいます。航空宇宙および自動車セクターの需要サイクルに左右される炭素繊維の価格は、サプライチェーンを混乱させ、釣り竿やリールの生産スケジュールに影響を与えています。Johnson Outdoorsは直近の四半期において、不利な間接費吸収と高まるプロモーション価格圧力を原因とする利益率の圧縮を強調しており、これは業界全体の課題を反映しています。チタンおよび特殊合金のコストも同様の変動を示しており、特に高級リール部品やハードウェア用途に顕著な影響を与えています。メーカーはジレンマに直面しています。市場シェアを守るためにコスト上昇を吸収するか、購入を延期したり安価な代替品を選ぶかもしれない消費者にコストを転嫁するかです。サプライチェーンの多様化と長期的な材料契約はある程度の緩和をもたらしますが、中小の釣り用品メーカーは大手産業競合他社のような交渉力を持たず、不利な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート電子機器がイノベーションを牽引

スマート電子機器は2030年にかけて10.28%のCAGRで急速に成長する見込みです。一方、釣り竿は2024年に27.44%のシェアで市場をリードしているものの、より緩やかな成長を見せています。電子機器セグメントは急速な技術進歩の波に乗り、従来の釣り方法を革新する機能をシームレスに統合しています。これらの革新はリアルタイムデータ分析と接続性を活用し、釣り体験を向上させています。市場の定番である釣りリールは、定期的な交換サイクルと性能アップグレードに支えられ、安定した需要を享受しています。一方、釣り針と仕掛け類は、消耗品としての性質と素材・デザインの継続的な革新により、一貫した上昇軌跡をたどっています。釣り糸は先進的なポリマー技術を活用し、多様な釣り条件や対象魚種に合わせた専門的な用途を中心に緩やかな成長を見せています。

ルアーとエサは、絶え間ない製品革新と熱心な釣り愛好家の定期的な購入を促す季節的な需要パターンに牽引され、その地位を維持しています。網と罠は商業・レクリエーションの両セグメントに対応しており、その成長は規制コンプライアンスと釣り操業の効率向上と密接に関連しています。アパレル、クーラー、バッグなどのアクセサリーはライフスタイルブランディングを活用しています。これらのアイテムは釣りに限定されず、クロスセルの機会を通じてより広いアウトドアレクリエーション領域へと拡大しています。この多様なセグメント構成はメーカーに力を与え、複数の収益源と、異なる釣り用途やスキルレベルにわたる変動する需要サイクルや多様な消費者嗜好に対するバッファーを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:レクリエーションの優位性とプロフェッショナルの成長

2024年、レクリエーション・レジャー釣りは61.23%の支配的な市場シェアを誇り、記録的な参加者数と全価格帯にわたる用品需要を促進する人口動態の拡大に支えられています。このセグメントはソーシャルメディアのトレンドと成長するアウトドアライフスタイルから恩恵を受け、愛好家が用品をアップグレードし、多様な釣り環境や技術に合わせた専門的な購入を行うよう促しています。一方、プロスポーツフィッシングは7.25%のCAGRを誇る最も急成長するセグメントです。その成長は、トーナメント参加の増加と有利なスポンサーシップに牽引され、高性能用品と最先端技術への需要が高まっています。このセグメントはプレミアム価格を維持するだけでなく、イノベーションを先導し、それが後にレクリエーション市場に浸透しています。

商業漁業は安定しているが成熟したセグメントとして位置づけられています。ここでは、用品需要は参加者数の増加よりも船団の近代化と規制コンプライアンスに依存しています。消費者中心の機能よりも耐久性と運用効率を優先するこのセグメントは、独自の製品開発と流通経路を切り開いています。プロの釣り愛好家は、推薦や高度な技術の披露を通じてレクリエーション用品の選択に影響を与えています。彼らの影響力は憧れの需要を育み、より広い市場におけるプレミアム化トレンドを推進しています。エンドユーザーのセグメント化は、多様な価値提案と購買行動を示しており、カスタマイズされたマーケティング戦略と製品開発アプローチが必要とされています。

流通チャネル別:デジタルトランスフォーメーションの加速

オンライン流通チャネルは2030年にかけて9.36%のCAGRで成長すると予測されています。一方、オフラインチャネルは2024年に75.57%のシェアで支配的な地位を維持する見込みです。このトレンドは、釣り用品小売におけるデジタルトランスフォーメーションの進行を示しています。より幅広い製品選択、競争力のある価格設定、ショッピングの利便性がEコマースの台頭を促進しています。これらの要因は、特に地元の店舗では入手困難な専門的な用品を求める、時間に追われた消費者に響いています。オンラインプラットフォームは直接消費者向け販売を促進してメーカーの利益率を向上させるだけでなく、詳細な製品情報と顧客レビューを提供し、情報に基づいた購買決定を支援しています。さらに、デジタルチャネルはルアーや釣り糸などの消耗品のサブスクリプションサービスを推進し、継続的な収益源を育んでいます。

一方、従来の小売は製品デモンストレーション、即時入手可能性、専門的なアドバイスという優位性でその地位を維持しています。これらの要素は、特に複雑な用品の購入やガイダンスを必要とする初めての購入者にとって非常に価値があります。オンライン注文と店頭受け取りやデモンストレーションを融合したハイブリッド小売モデルが、ゴールドスタンダードとして台頭しています。これらは在庫コストと物流上の課題を巧みに管理しながら、最適な顧客体験を約束しています。この進化する状況は、専門的な釣り用品小売業者に独自の機会を提供しています。専門知識とサービスを強調することで、総合スポーツ用品チェーンや広大なオンラインマーケットプレイスとの競争の中でもニッチを切り開くことができます。メーカーにとって、流通チャネル戦略の磨き上げは最重要課題です。多様な顧客セグメントと地理的市場に対応しながら、リーチと収益性を最適化するための重要なレバーとなっています。

地域分析

2024年、北米は釣り収益の34.18%という堅固なシェアを占め、確立されながらも活気ある釣り愛好家、水域、専門小売のエコシステムを示しています。NOAA水産局によると、米国だけで2億100万回の釣りトリップが記録され、738億米ドルという重大な経済的影響をもたらしました。これは業界の重要性を示すだけでなく、釣り用品のイノベーションを促進しています。一方、カナダは手つかずの自然を活かしてエコツーリストを引き付け、冷水用用具やフライフィッシング用品の販売を伸ばしています。メキシコの沿岸チャーターは、塩水用ロッド、組み糸、オフショア電子機器への安定した需要を維持しています。しかし、漁獲割当の強化と生息地への懸念から変化が生じており、メーカーは保全意識の高まりに合わせて低環境負荷の素材とデザインへと移行しています。

アジア太平洋は7.13%のCAGRという最高成長率を誇り、急速な上昇を続けています。都市化の進展と中産階級の所得上昇に伴い、余暇活動への裁量的支出が増加し、釣りが手頃で人気のある娯楽として台頭しています。中国のEコマースプラットフォームは障壁を取り除き、プレミアムな国際ブランドへのアクセスを提供する一方、国内工場は品質を向上させ、認識のギャップを埋めています。インドでは、州主導の釣り祭りや貯水池への魚の放流プログラムが参加者数を増やすだけでなく、下流の用品販売も促進しています。オーストラリアは成熟とイノベーションの独自のブレンドを示しており、成人の5人に1人がレクリエーション釣りに参加し、ブルーウォーター電子機器の急速な普及が見られます。同地域の多様な生息環境はローカライズされたSKUを必要とし、広大な魚釣り用品市場内にマイクロセグメントの台頭をもたらしています。

欧州は伝統と現代の規制の交差点に位置しています。厳格な環境指令への対応として、生分解性エサと鉛フリーのおもりへの顕著なシフトが見られます。欧州環境機関の基準に従ってコンプライアンスを迅速に認証できるサプライヤーは、大きなファーストムーバーアドバンテージを得られる立場にあります。バルト海と地中海での割当削減が商業漁獲量を制限している一方で、キャッチアンドリリースの実践に傾倒することが多いレクリエーション参加者数には直ちに影響を与えていません。一方、南米と中東・アフリカは、まだ発展途上ではあるものの、大きな可能性を示しています。ブラジルのアマゾン流域とアルゼンチンのパタゴニアはアドベンチャーシーカーを引き付け、湾岸諸国はマリーナインフラへの投資を注ぎ込み、スポーツフィッシングツーリズムの台頭への舞台を整えています。しかし、政治的安定性、関税、インフラのギャップという課題が大きくのしかかっています。しかし、これらの障壁が縮小するにつれ、魚釣り用品市場へのより深い浸透への道が開かれています。

競争環境

競争は中程度であり、単一のプレーヤーが市場を支配しているわけではありません。Shimano、Pure Fishing、Globeride, Inc、Rapala VMC、Johnson Outdoorsが先頭に立ち、それぞれ堅固な研究開発、広範な流通、強力なブランドエクイティを通じてその地位を強化しています。Shimanoの主力リール技術はメインストリームシリーズにシームレスに移行し、プレミアムとエントリーレベルの両市場を支配することを可能にしています。Pure Fishingはリールにはアブ・ガルシア、エサにはバークレーを使用するという巧みなマルチブランド戦略を採用し、多様な価格帯と釣り愛好家の嗜好に対応しています。一方、ダイワは炭素繊維ブランクスで革新を続け、グローバルロジスティクスを最適化してコストを管理しています。

2025年第1四半期の釣り収益が1億760万米ドルに落ち込んだにもかかわらず、Johnson Outdoorsは迅速に適応し、コスト管理を強化してデジタルエンゲージメントを高め、第2四半期の収益性を950万米ドルに回復させました。Rapala VMCは独自のフック技術と戦略的な流通契約を活用し、欧州での優位性を北米へと拡大しています。デジタルを起点とすることが多い新規参入者は、従来のディーラーマージンを迂回した直接消費者向け戦略を通じて積極的に市場シェアを追求しています。ソーシャルメディアを活用した知名度向上への巧みさは市場参入への迅速な経路を提供しますが、スケーラビリティには多大な投資が必要です。

技術コラボレーションが勢いを増しており、電子機器の大手企業が釣り具メーカーと提携しています。共同でロッドのバットやリールシートにソナーチップを組み込み、統合されたエコシステムを構築し、ファームウェアアップデートを通じた継続的な収益を確保しています。持続可能性が競争上の優位性として台頭しており、リサイクル可能なナイロン網やバイオベースのプラスチックを採用するブランドは、環境意識の高い市場で成果を上げています。特にセンサーフュージョンとAI駆動の魚群探知における特許の急増は、魚釣り用品セクター内で高まる技術競争を示しています。

魚釣り用品業界のリーダー企業

Shimano Inc.

Pure Fishing

Globeride, Inc

Johnson Outdoors

Rapala VMC Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Shimanoは、OCEA ブレード、OCEA ジガー インフィニティ モーティブ、ゲームタイプJ フルベンド、ソアレ リミテッド、セフィア SS ティップエギング、コルトスナイパー リミテッド ビッグゲーム、ネッサ SS、ディアルーナの各モデルを含む9本の新しいオフショア釣り竿を発表しました。

- 2024年1月:Kerfilはリール、ロッド、ルアー、各種アクセサリーにわたる多様な製品ラインナップを発表しました。新しいラインナップには、3.5〜200gの重量に対応し、繊細なスクレーピングから力強いバーチカルフィッシングまでのニーズに応える海釣り用ロッド8本が含まれています。

- 2023年3月:Okuma は最新のイノベーションとして高級バス釣りロッドを発表しました。最先端技術とトップクラスの性能を融合させたX-シリーズ バスロッドは、熱心な釣り愛好家の厳格な基準に応えます。これらのロッドはバス釣りの世界を再定義することを約束しています。

世界の魚釣り用品市場レポートの調査範囲

| 釣り竿 |

| 釣りリール |

| 釣り針と仕掛け類 |

| 釣り糸 |

| ルアーとエサ |

| 網と罠 |

| アクセサリー(アパレル、クーラー、バッグ等) |

| スマート電子機器 |

| その他 |

| 商業漁業 |

| レクリエーション・レジャー釣り |

| プロスポーツフィッシング |

| オフライン流通チャネル |

| オンライン流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | 釣り竿 | |

| 釣りリール | ||

| 釣り針と仕掛け類 | ||

| 釣り糸 | ||

| ルアーとエサ | ||

| 網と罠 | ||

| アクセサリー(アパレル、クーラー、バッグ等) | ||

| スマート電子機器 | ||

| その他 | ||

| エンドユーザー別 | 商業漁業 | |

| レクリエーション・レジャー釣り | ||

| プロスポーツフィッシング | ||

| 流通チャネル別 | オフライン流通チャネル | |

| オンライン流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2025年における魚釣り用品セクターの規模はどのくらいですか?

2025年の販売総額は17億9,000万米ドルで、5.98%のCAGRで2030年までに23億9,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

ワイヤレスソナーやGPS連動魚群探知機などのスマート電子機器が10.28%のCAGRで成長しています。

近期成長が最も高い地域はどこですか?

アジア太平洋は可処分所得の上昇とアウトドアツーリズムの急成長に牽引され、7.13%のCAGRで他の地域を上回るペースで成長する見込みです。

レクリエーション釣りが占めるシェアはどのくらいですか?

レクリエーションおよびレジャー釣り愛好家が2024年の収益の61.23%を生み出し、支配的なエンドユーザーセグメントとなっています。

最終更新日: