Marktgröße und Marktanteil für Tennisausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

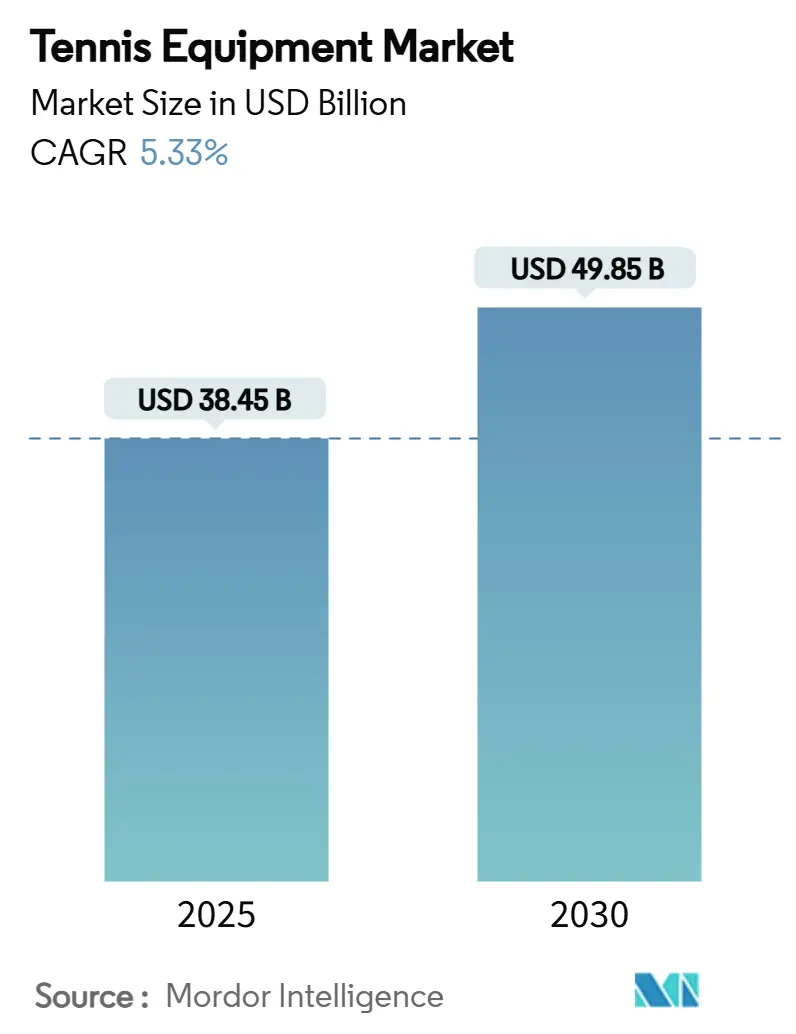

| Marktgröße (2025) | 38.45 Milliarden US-Dollar |

| Marktgröße (2030) | 49.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.33% CAGR |

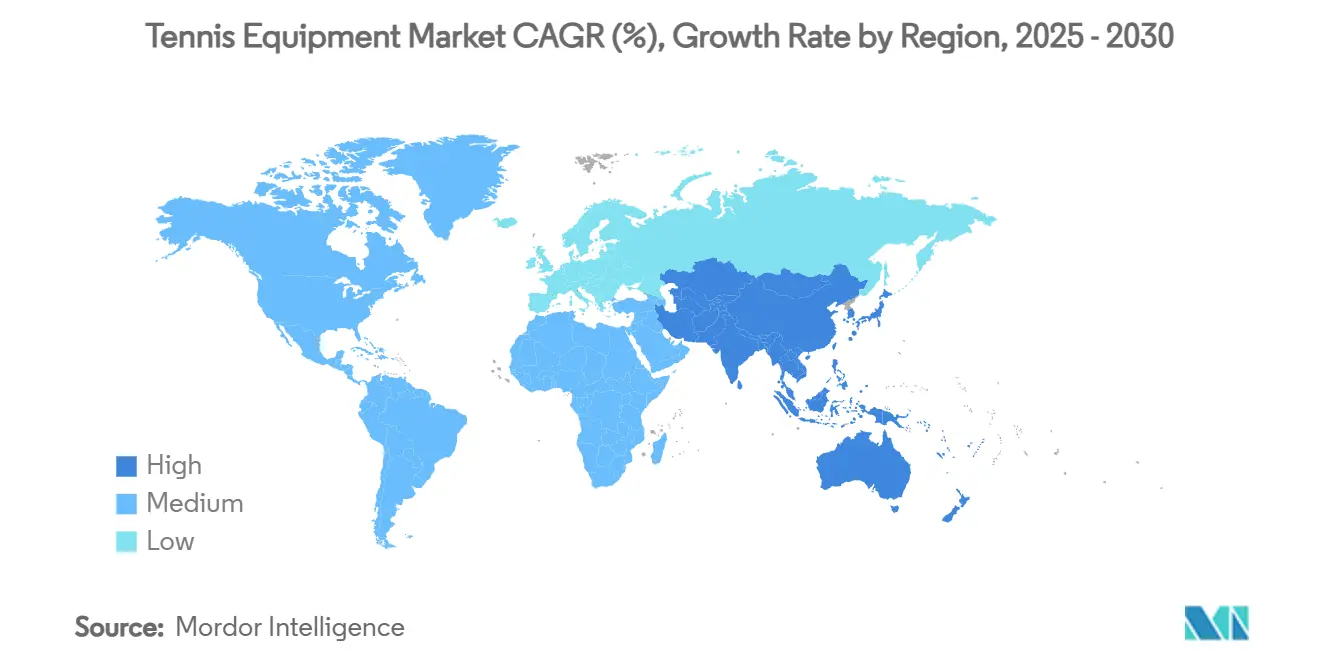

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

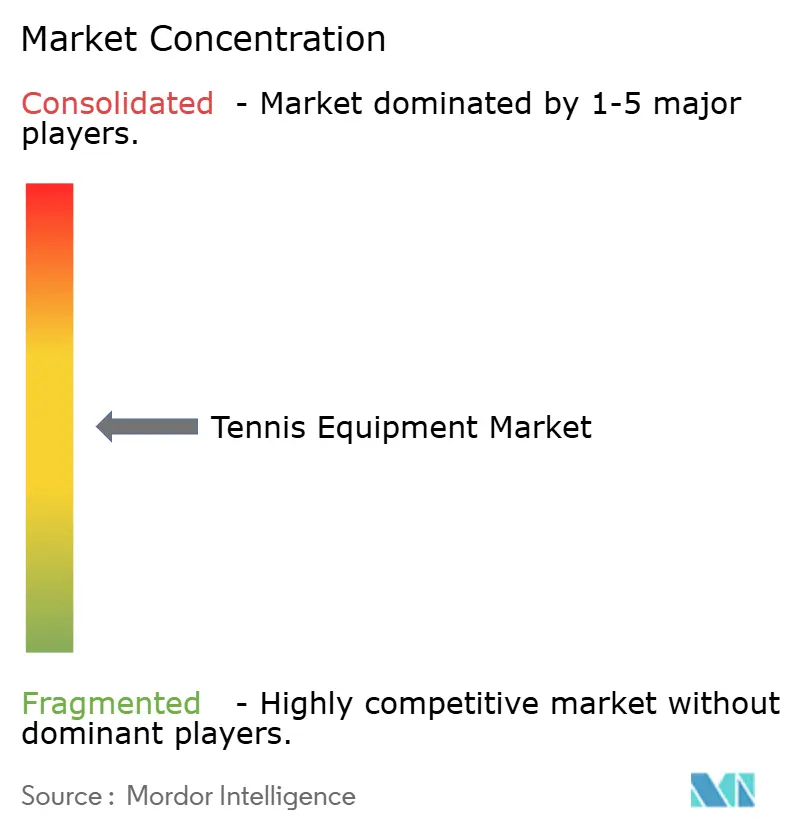

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Tennisausrüstung von Mordor Intelligence

Die Marktgröße für Tennisausrüstung wird im Jahr 2025 auf 38,45 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,85 Milliarden USD erreichen, was einer CAGR von 5,33 % über den Zeitraum entspricht. Die weltweit steigende Beteiligung von Tennisspielern, kontinuierliche Modernisierungen von Anlagen und rasche Produktinnovationen bilden gemeinsam die Grundlage für diese stetige Expansion. Darüber hinaus integrieren Unternehmen intelligente Materialien, künstliche Intelligenz und Nachhaltigkeitsmerkmale in Schläger, Schuhe und Bälle, um die höheren Leistungserwartungen der Spieler zu erfüllen und sich in einem überfüllten Markt zu differenzieren. Eine robuste Nachwuchspipeline, die durch Breitensportprogramme und olympische Inspiration in China, Indien und den Vereinigten Staaten gespeist wird, sichert eine stabile langfristige Nachfragebasis. Gleichzeitig gestalten Direct-to-Consumer-E-Commerce-Strategien die Einzelhandelsökonomie um, indem sie Vertriebskosten senken und Käuferdaten in großem Maßstab erfassen. Obwohl die Volatilität der Rohstoffpreise und gefälschte Waren kurzfristig auf die Margen drücken, ermöglicht eine moderate Branchenkonzentration sowohl etablierten Unternehmen als auch Herausforderern, profitables Wachstum zu verfolgen.

Wichtigste Erkenntnisse des Berichts

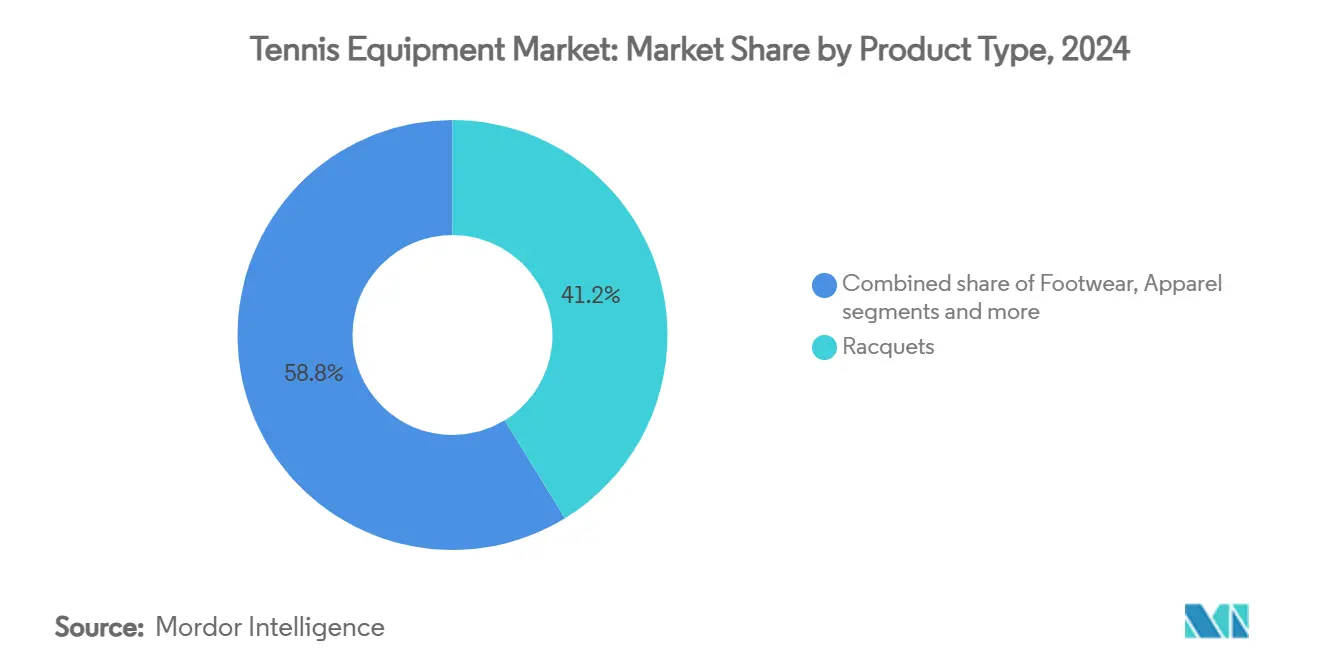

- Nach Produkttyp führten Schläger im Jahr 2024 mit einem Marktanteil von 41,23 % am Markt für Tennisausrüstung, während Schuhe bis 2030 die schnellste CAGR von 5,97 % verzeichnen sollen.

- Nach Endnutzer entfielen im Jahr 2024 82,09 % des Marktanteils für Tennisausrüstung auf Erwachsene; das Kindersegment wächst bis 2030 mit einer CAGR von 6,14 %.

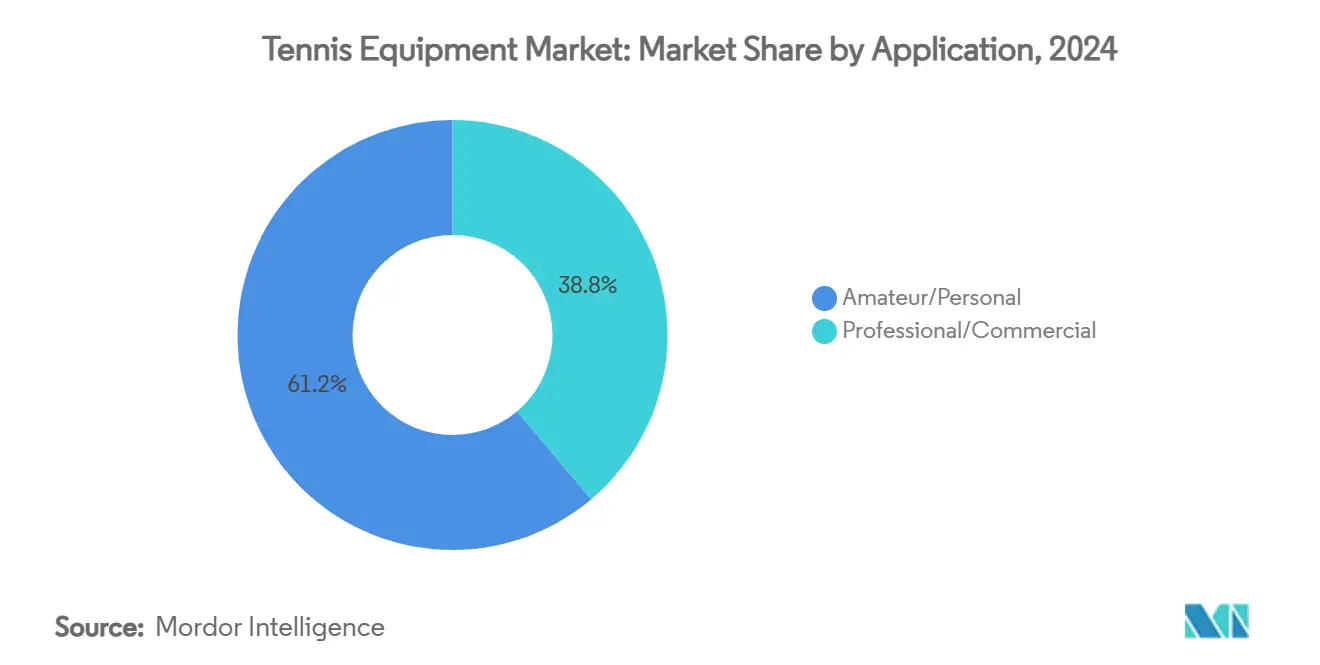

- Nach Anwendung hielt der Amateur-/Privatbereich im Jahr 2024 einen Marktanteil von 61,16 % am Markt für Tennisausrüstung und wächst im Prognosezeitraum mit einer CAGR von 5,58 %.

- Nach Vertriebskanal kontrollierten stationäre Einzelhandelsgeschäfte im Jahr 2024 einen Marktanteil von 66,05 % am Markt für Tennisausrüstung, während Online-Kanäle bis 2030 mit einer CAGR von 6,66 % expandieren.

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 31,91 % am Markt für Tennisausrüstung, während Asien-Pazifik zwischen 2025 und 2030 auf eine CAGR von 7,30 % zusteuert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Tennisausrüstungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Tennisveranstaltungen und lokalen Turnieren | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg technologischer Fortschritte | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Förderung durch Sportprominente und Sponsoring | +0.9% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Sportbekleidung | +0.7% | Global, mit Premium-Adoption in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Umstieg der Einzelhändler auf Direct-to-Consumer-E-Commerce-Modelle | +0.6% | Global, beschleunigt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Ausgaben der Mittelschicht für Schlägersportarten in Asien-Pazifik | +1.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Tennisveranstaltungen und lokalen Turnieren

Die Zunahme von Volumen und Sichtbarkeit von Tennisturnieren auf globaler und lokaler Ebene treibt das Marktwachstum für Tennisausrüstung an. Große Turniere stimulieren die Beteiligung von Amateuren, beschleunigen die Produktentwicklung und schaffen Marketingmöglichkeiten für Ausrüstungshersteller. Die wachsende Basis von Tennisspielern und -enthusiasten stärkt die Nachfrage nach Schlägern, Bällen, Bekleidung und Zubehör und unterstützt das weltweite Marktwachstum. Darüber hinaus hat der Anstieg von Tennisturnieren die Nachfragemuster für Ausrüstung erheblich beeinflusst, wie die erweiterten Turnierpläne des Internationalen Tennisverbands in verschiedenen Regionen belegen. Die Ernennung von Yonex durch den Internationalen Tennisverband zum offiziellen Tennisballlieferanten für drei ATP-Turniere ab 2025 verdeutlichte, wie die Turniererweiterung die Standardisierung und die Versorgungsanforderungen für Ausrüstung beeinflusste. Diese Auswirkung erstreckte sich auf lokale Turniere, die die Ausrüstungsadoption auf Breitensportebene vorantrieben. Die Investition des Amerikanischen Tennisverbands (USTA) in Höhe von 800 Millionen USD in die Renovierung des Billie Jean King National Tennis Center im Jahr 2025, einschließlich eines Leistungszentrums für Spieler im Wert von 250 Millionen USD, signalisierte ein langfristiges Engagement für die Entwicklung der Turnierinfrastruktur. Das Wachstum bei Turnieren etablierte konsistente Ersatzzyklen für Ausrüstung wie Bälle, Saiten und Beläge, während es gleichzeitig Plattformen bot, um neue Ausrüstungstechnologien vor ihrer Einführung in den Verbrauchermarkt zu testen.

Anstieg technologischer Fortschritte

Hersteller von Tennisausrüstung erleben im Jahr 2025 bedeutende Veränderungen, die durch die Integration fortschrittlicher Materialien und Technologien vorangetrieben werden. Große Hersteller wie Wilson, Babolat und HEAD integrieren Sensortechnologie und Datenanalyse in Schläger, um Spielern bei der Verbesserung ihrer Technik und Leistungskennzahlen zu helfen. Der Markt hat bemerkenswerte Produkteinführungen erlebt, wie etwa Tennibots „The Partner”-Ballmaschine im April 2025, die künstliche Intelligenz nutzt, um sich während der Trainingseinheiten an das Können der Spieler anzupassen. Die Integration fortschrittlicher Materialien, darunter Graphen und Kohlenstoffnanoröhren, hat die Schlägereigenschaften und Haltbarkeit verbessert und gleichzeitig den Spielerkomfort erhöht. Unternehmen demonstrieren ihr Engagement für Innovation durch Forschung und Entwicklung, wie die Einrichtung des Performance Innovation Center von Yonex im Jahr 2024 belegt. Der Markt umfasst nun ein breiteres Produktspektrum, darunter technologiegestützte Ausrüstung, durch 3D-Druck hergestellte anpassbare Schläger und digitale Coaching-Anwendungen. Diese technologischen Fortschritte haben es Herstellern ermöglicht, Premium-Preisstrategien umzusetzen und gleichzeitig sowohl professionelle als auch Freizeitspieler anzuziehen, wodurch die Marktnachfrage gestärkt und neue Branchenstandards gesetzt werden.

Förderung durch Sportprominente und Sponsoring

Prominentenpartnerschaften in der Herstellung von Tennisausrüstung entwickeln sich über traditionelle Sponsoringvereinbarungen hinaus zu strategischen Markenzusammenarbeiten, die auf unterschiedliche Verbrauchersegmente abzielen. So zeigt beispielsweise die Verpflichtung von ASICS des olympischen Bronzemedaillengewinners Lorenzo Musetti im Januar 2025 zusammen mit der Partnerschaft mit Novak Djokovic, wie Unternehmen umfassende Athletenportfolios aufbauen, um die Marktdurchdringung über verschiedene demografische Gruppen hinweg zu verbessern. Ebenso deutet der Wechsel von Frances Tiafoe von Nike zu lululemon im Januar 2025 auf den wachsenden Einfluss von Lifestyle-Marken im Tennis hin, der stilbewusste Verbraucher für den Sport gewinnt. Auch in der Region Asien-Pazifik treiben Empfehlungen lokaler Athleten und Olympiasieger die regionale Nachfrage und die Adoption von Ausrüstung an. Die Ausrüstungsverträge von Yonex mit Spielerinnen wie Madison Keys, kombiniert mit ihren Erfolgen bei den Australian Open 2025, helfen dabei, starke Verbraucherverbindungen herzustellen und die Markentreue zu stärken. Das aktuelle Sponsoring-Umfeld umfasst die Zusammenarbeit mit Athleten bei der Produktentwicklung, wobei sowohl Leistungsanforderungen als auch persönliche Stilelemente berücksichtigt werden. Darüber hinaus ermöglichen Social-Media-Plattformen Athleten, direkt mit Verbrauchern in Kontakt zu treten und Kaufentscheidungen zu beeinflussen, während sie gleichzeitig die Tennisbeteiligung fördern. Diese strategischen Prominentenpartnerschaften tragen zum Marktwachstum, zur Produktinnovation und zu einer breiteren Verbraucheranziehungskraft in der Herstellungsbranche für Tennisausrüstung bei.

Umstieg der Einzelhändler auf Direct-to-Consumer-E-Commerce-Modelle

Einzelhändler für Tennisausrüstung setzen auf Direct-to-Consumer-E-Commerce-Modelle (DTC), um engere Kundenbeziehungen aufzubauen und Dateneinblicke zu gewinnen. Die Partnerschaft des Amerikanischen Tennisverbands (USTA) mit Deloitte im Jahr 2023 zur Verbesserung des E-Commerce und des Eigenmarkenangebots veranschaulicht, wie Organisationen digitale Fähigkeiten priorisieren, um nachhaltige Einnahmequellen zu entwickeln und das Markenengagement zu steigern. Der DTC-Ansatz ermöglicht es Marken, höhere Margen zu erzielen, personalisierte Erlebnisse zu bieten und den Lagerbestand auf der Grundlage von Verhaltensdaten der Verbraucher anzupassen. Der E-Commerce-Trendbericht 2025 der DHL Group zeigt, dass 26 % der globalen Verbraucher Sport-, Freizeit- und Hobbyartikel, einschließlich Tennisausrüstung, über Online-Marktplätze kaufen, während 23 % Käufe über Social-Media-Plattformen tätigen [1]Quelle: DHL Group, „E-Commerce-Trendbericht 2025”, dhl.com. Darüber hinaus nutzen Marken Datenanalysen, um Marketingstrategien zu verbessern, Produktempfehlungen zu personalisieren und die Kundentreue aufzubauen. Diese Transformation spiegelt sich in den Investitionen der Unternehmen in Digital-First-Strategien, KI-gestützten Kundendienst und Influencer-Marketingkampagnen auf Instagram- und TikTok-Plattformen wider. Die Präferenzen der Verbraucher für den Komfort des Online-Shoppings und personalisierte Erlebnisse treiben die Marktexpansion voran und beeinflussen Markeninnovation, Verbraucherengagement und Wettbewerbsdynamik.

Hemmnisauswirkungsanalyse des Tennisausrüstungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Verfügbarkeit von Rohstoffen | -0.4% | Global, mit akuten Auswirkungen in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Imitaten/gefälschten Markenprodukten | -0.3% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Langsame Einführung von Recyclingprogrammen der Kreislaufwirtschaft | -0.2% | Entwickelte Märkte führend, Schwellenmärkte nacheilend | Langfristig (≥ 4 Jahre) |

| Begrenzte Tennisinfrastruktur in bestimmten aufstrebenden Regionen | -0.5% | Schwellenmärkte in Afrika, Lateinamerika und Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Verfügbarkeit von Rohstoffen

Herausforderungen bei der Verfügbarkeit von Rohstoffen beeinträchtigen die Fertigungsabläufe für Tennisausrüstung erheblich und wirken sich auf Produktionskosten und Lieferpläne bei den Herstellern aus. Versorgungsschwachstellen bestehen bei synthetischen Materialien für Schlägerkörper, darunter Kohlenstofffaser, Verbundwerkstoffe und Polymere, sowie bei Gummi und Filz für Tennisbälle. Jüngste Zollmaßnahmen in wichtigen Märkten haben die Kosten erhöht und Unternehmen gezwungen, ihre Beschaffungsstrategien zu überdenken. Die Umweltauswirkungen sind erheblich: Bei einer jährlichen Produktion von 330 Millionen Tennisbällen landen 95 % auf Deponien, was gemäß der Ellen MacArthur Foundation aus dem Jahr 2023 den Druck erhöht, nachhaltige Materialalternativen zu sichern [2]Quelle: Ellen MacArthur Foundation, „Running rings: why we need a circular economy for sports kit”, ellenmacarthurfoundation.org. Als Reaktion darauf setzen Hersteller auf vertikale Integrationsstrategien, erkunden alternative Beschaffungsoptionen und entwickeln Produkte aus Einzelmaterialien und recycelten Inhalten. Beispiele hierfür sind die Einzelmaterial-Ballprototypen des Internationalen Tennisverbands und die recycelten Produkte von Phoenix Tennis Ball. Kleinere Hersteller haben jedoch Schwierigkeiten, langfristige Verträge abzuschließen oder Kostensteigerungen zu bewältigen, was möglicherweise zu einer Marktkonsolidierung führt. Die künftige Marktentwicklung hängt zunehmend davon ab, robuste Lieferketten aufzubauen und Materialinnovationen voranzutreiben, um sowohl Versorgungsunterbrechungen als auch Umweltbedenken zu begegnen.

Begrenzte Tennisinfrastruktur in bestimmten aufstrebenden Regionen

Eine begrenzte Tennisinfrastruktur in aufstrebenden Regionen schafft erhebliche Markthindernisse und schränkt sowohl die Breitensportbeteiligung als auch die Spielerentwicklung ein. Länder in Asien, Afrika und Teilen Lateinamerikas stoßen auf erhebliche Eintrittsbarrieren, darunter hohe anfängliche Baukosten und ein Mangel an qualifiziertem Wartungspersonal. Diese Regionen weisen im Vergleich zu etablierten Märkten in Nordamerika und Europa einen deutlichen Mangel an öffentlich zugänglichen Anlagen, Tennisvereinen, Schulprogrammen und kommunalen Investitionen auf. Das Infrastrukturdefizit wirkt sich direkt auf das Umsatzpotenzial für Ausrüstung aus, da Spieler ohne zuverlässigen Zugang zu qualitativ hochwertigen Plätzen weniger wahrscheinlich regelmäßige Käufe von Schlägern, Bällen und Bekleidung tätigen. Weitere Herausforderungen umfassen zunehmenden Urbanisierungsdruck, Wettbewerb um Freizeitflächen und die Tendenz, Sportarten mit geringeren Infrastrukturanforderungen zu priorisieren. Während einige Länder durch gezielte Infrastrukturinitiativen Fortschritte erzielen, wie etwa Kanadas und Chinas Investitionen in ganzjährige Anlagen und Gemeinschaftsprogramme, bleibt die Entwicklung in vielen bevölkerungsreichen Ländern langsam. Das Marktwachstum wird weiterhin asymmetrisch verlaufen und sich hauptsächlich auf etablierte Märkte und Regionen konzentrieren, die die Entwicklung der Sportinfrastruktur betonen, bis Schwellenmärkte tragfähige Lösungen zur Erweiterung des Platzzugangs umsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Tennisausrüstungsmarkts

Nach Produkttyp:

Schläger führen trotz des rasanten Aufstiegs von SchuhenSchläger halten im Jahr 2024 einen Marktanteil von 41,23 % und behaupten ihre Position als unverzichtbarer Ausrüstungskauf für Tennisspieler aller Könnensstufen. Die Stärke dieses Segments wird durch technologische Fortschritte unterstützt, wie etwa Wilsons Clash V3-Serie mit SI3D-Technologie, die 2025 eingeführt wurde und verbesserte Rahmenflexibilität und Stabilität bei außermittigen Treffern bietet. Der natürliche Verschleiß von Saiten und Rahmen schafft konsistente Ersatzzyklen und bietet Herstellern stabile Einnahmequellen.

Das Schuhsegment soll im Zeitraum 2025–2030 mit einer CAGR von 5,97 % wachsen und ist damit die am schnellsten expandierende Kategorie. Das Wachstum wird durch die Einführung des ASICS GEL-RESOLUTION X Tennisschuhs im Januar 2025 veranschaulicht, der FF BLAST PLUS ECO-Schaum für Dämpfung und DYNAWALL-Technologie für seitliche Stabilität bietet. Darüber hinaus verzeichnen Tennisbälle aufgrund des regelmäßigen Ersatzbedarfs eine konsistente Nachfrage, während das Bekleidungswachstum durch Designs unterstützt wird, die sowohl sportliche als auch Freizeitverbraucher ansprechen. Das Segment Taschen und Zubehör zeigt zunehmendes Potenzial, wie Wilsons Premium-Preisstrategie für die Roland-Garros-Kollektion 2025 zeigt. Die Kategorie „Sonstiges”, die Trainingshilfen und Platzausrüstung umfasst, expandiert durch die Integration von KI-Technologie und intelligenten Trainingslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer:

Dominanz der Erwachsenen durch Jugendmomentum herausgefordertErwachsene machen im Jahr 2024 82,09 % des Marktes aus, angetrieben durch ihre höhere Kaufkraft und kontinuierliches Engagement im Tennis. Dieses Segment zeigt eine starke Adoption von Premium-Produkten, da Profis und engagierte Amateure in Hochleistungsausrüstung investieren, um ihr Spiel zu verbessern. Der stabile Erwachsenenmarkt bietet Herstellern konsistente Einnahmen und Möglichkeiten im Premium-Segment. Darüber hinaus dient Tennis Erwachsenen sowohl als Fitnessaktivität als auch als sozialer Sport, was regelmäßige Ausrüstungsupgrades und Wiederholungskäufe antreibt.

Das Kindersegment wächst mit einer CAGR von 6,14 %, angetrieben durch steigende Jugendbeteiligung und erhöhte elterliche Investitionen in die sportliche Entwicklung von Kindern. Hersteller haben mit spezialisierten Produkten reagiert, darunter leichte Schläger und altersgerechte Ausrüstung, um die Spielbarkeit für junge Spieler zu verbessern. Laut dem Amerikanischen Tennisverband trugen Spieler unter 35 Jahren zu zwei Dritteln des 8-prozentigen Wachstums der Tennisbeteiligung in den USA im Jahr 2024 bei [3]Quelle: Amerikanischer Tennisverband, „US-Tennisbeteiligungsbericht 2025”, usta.com. Die Ausweitung von Schulprogrammen und Nachwuchsentwicklungsinitiativen treibt weiterhin die Nachfrage nach Ausrüstung an, während Eltern Tennis zunehmend als wertvolle Fähigkeit betrachten. Darüber hinaus inspirieren professionelle Athleten und olympische Erfolgsgeschichten junge Spieler, Tennis zu betreiben, und sorgen für eine stetige Nachfrage nach Einsteiger- und Fortgeschrittenenausrüstung.

Nach Anwendung:

Amateurmarkt treibt Innovationen für mehr ZugänglichkeitDas Amateur-/Privatanwendungssegment macht im Jahr 2024 61,16 % des Marktanteils aus und soll bis 2030 mit einer CAGR von 5,58 % wachsen. Diese Dominanz spiegelt die weitverbreitete Beliebtheit von Tennis als Freizeitaktivität wider. Die Stärke des Segments resultiert aus der konsistenten Nachfrage nach zugänglicher, benutzerfreundlicher Ausrüstung, die Leistung mit Spielbarkeit verbindet und es Herstellern ermöglicht, Produkte speziell für Freizeitspieler zu entwickeln. Das Wachstum wird weiter durch ein zunehmendes Bewusstsein für Gesundheit und Wohlbefinden unterstützt, da Tennis eine effektive Trainingsform bietet, die für verschiedene Altersgruppen geeignet ist.

Das professionelle/kommerzielle Segment übt trotz seines geringeren Volumens durch Premium-Preisgestaltung und technologische Innovation erheblichen Markteinfluss aus. Die Nutzung professioneller Ausrüstung bei Turnieren und die Medienberichterstattung prägen die Verbraucherpräferenzen und Kaufmuster bei Freizeitspielern. Die Marktexpansion wird durch kontinuierliche Infrastrukturentwicklung unterstützt, einschließlich der Renovierung öffentlicher Plätze und der Verbesserung von Anlagen. So initiierte beispielsweise das britische Ministerium für Kultur, Medien und Sport im Jahr 2023 die Renovierung von 1.000 öffentlichen Plätzen, um die Zugänglichkeit sowohl für Amateur- als auch für Profispieler zu verbessern.

Nach Vertriebskanal:

Digitale Transformation beschleunigt das Online-WachstumOnline-Einzelhandelsgeschäfte wachsen mit einer CAGR von 6,66 % und übertreffen damit traditionelle stationäre Kanäle, da Verbraucher auf digitale Einkaufsplattformen umsteigen. Das Wachstum resultiert aus verbesserten Online-Erlebnissen, einschließlich virtueller Anprobetools und KI-gestützter Produktempfehlungen, die die Entscheidungsfindung der Verbraucher verbessern. Die Partnerschaft des Lawn Tennis Association im Jahr 2024 mit Pro:Direct Tennis veranschaulicht, wie Dachverbände digitale Vertriebskanäle nutzen, um ihre Reichweite zu erweitern. Das E-Commerce-Wachstum wird durch Direct-to-Consumer-Strategien gestärkt, die es Marken ermöglichen, stärkere Kundenbeziehungen aufzubauen und gleichzeitig die Gewinnmargen zu verbessern.

Stationäre Einzelhandelsgeschäfte halten im Jahr 2024 einen Marktanteil von 66,05 % und unterstreichen damit die Bedeutung der physischen Produktinteraktion, insbesondere bei Premium-Ausrüstung wie Schlägern, bei denen Griffgröße und Gewichtsverteilung wesentliche Überlegungen sind. So zeigt beispielsweise die Übernahme von Tennis-Point durch Fromuth Racquet Sports im Juni 2024 die Konsolidierung im Einzelhandelssektor, da Unternehmen Online-Fähigkeiten mit physischen Geschäften integrieren. Traditionelle Einzelhändler implementieren Omnichannel-Strategien, die Online- und Offline-Erlebnisse kombinieren, einschließlich Abholoptionen im Geschäft für Online-Käufe und digitaler Kataloge in physischen Standorten. Die Vertriebslandschaft entwickelt sich weiterhin in Richtung hybrider Modelle, die die Vorteile beider Kanäle kombinieren, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden.

Geografische Analyse

Tennisausrüstungsmarkt in Nordamerika

Nordamerika hält im Jahr 2024 einen Marktanteil von 31,91 %, wobei die Vereinigten Staaten das regionale Wachstum mit 25,7 Millionen Tennisspielern und kontinuierlicher Infrastrukturentwicklung anführen. Zu den wichtigsten Investitionen zählen die 800 Millionen USD umfassende Transformation des Billie Jean King National Tennis Center durch die USTA sowie die 125,4 Millionen USD teure Swing Racquet + Paddle-Anlage in Raleigh, die für Mai 2025 geplant ist. Kanada und Mexiko tragen durch erhöhte Beteiligung und Einrichtungsentwicklung zur Marktexpansion bei. Die etablierte Marktstruktur der Region unterstützt die Akzeptanz von Premiumprodukten, gestützt durch robuste Unternehmenssponsoring, entwickelte Einzelhandelsnetzwerke und eine weit verbreitete Sportbeteiligung über alle demografischen Gruppen hinweg.

Tennisausrüstungsmarkt im asiatisch-pazifischen Raum

Der Tennisausrüstungsmarkt im asiatisch-pazifischen Raum verzeichnet ein erhebliches Wachstum, wobei bestimmte Segmente im Zeitraum 2025–2030 CAGRs von 7,30 % erreichen sollen. Diese Expansion wird in erster Linie durch zunehmende Urbanisierung, staatliche Investitionen in Sportanlagen und eine wachsende Tennisbeteiligung in den wichtigsten Städten angetrieben. Ausrüstungshersteller reagieren darauf, indem sie ihre Produktlinien erweitern und Partnerschaften mit regionalen Athleten und Sportorganisationen eingehen. Der Markt zeigt eine starke Leistung im Bereich Schuhe und Schlägerverkäufe, unterstützt durch eine Zunahme der Ausrichtung internationaler Turniere und nationaler Fitnessprogramme. Die Kombination aus Initiativen zur Tennisförderung an der Basis und der starken Präsenz sowohl globaler als auch regionaler Hersteller stärkt die Position der Region im globalen Markt. Mit der kontinuierlichen Entwicklung der Tennisinfrastruktur und einer wachsenden Spielerbasis ist der asiatisch-pazifische Raum bis 2030 als wichtiger Wachstumstreiber im globalen Tennisausrüstungsmarkt positioniert.

Tennisausrüstungsmarkt in EMEA und Südamerika

Europa verzeichnet ein beständiges Wachstum, gestützt durch seine starke Tennistradition und Infrastrukturinvestitionen, darunter das britische Renovierungsprogramm für öffentliche Tennisplätze im Wert von 30 Millionen GBP, das für Juni 2025 geplant ist. Große Turniere, insbesondere Wimbledon, stimulieren die Nachfrage nach Ausrüstung und steigern die Markensichtbarkeit. Deutschland, Frankreich und Italien repräsentieren etablierte Märkte mit beständiger Nachfrage, während osteuropäische Länder durch steigende Beteiligungsquoten und wirtschaftliche Entwicklung Wachstumschancen bieten. Der Nahe Osten und Afrika sowie Südamerika zeigen durch die Entwicklung der Tennisinfrastruktur und steigende Beteiligungsquoten erhebliches Wachstumspotenzial, unterstützt durch internationale Entwicklungsinitiativen und Sportinvestitionen.

Wettbewerbslandschaft

Die Herstellung von Tennisausrüstung weist eine moderate Fragmentierung auf, wobei etablierte Hersteller bedeutende Marktpositionen halten und gleichzeitig gegen Neueinsteiger und spezialisierte Ausrüstungshersteller konkurrieren. Der Wettbewerb in der Herstellung von Tennisausrüstung erstreckt sich über multinationale Konzerne und spezialisierte Hersteller in den Bereichen Produktentwicklung, Athletensponsoring und internationaler Vertrieb. Unternehmen wie Nike, Adidas, Yonex, Wilson und Head behaupten ihre Marktführerschaft durch Investitionen in Forschung und Entwicklung, Produktverbesserungen und Empfehlungen professioneller Spieler. Diese Unternehmen nutzen umfangreiche Vertriebskanäle und erhebliche Marketingressourcen, um ihre Marktpräsenz aufrechtzuerhalten und die Positionierung von Premium-Produkten zu unterstützen. Der Markt hat auch Lifestyle-Marken angezogen, die auf tennisinspiierte Modesegmente abzielen, während spezialisierte Hersteller mit eigenständigen Produkten eintreten, die sich auf Nachhaltigkeit oder Anpassungsoptionen konzentrieren.

Produktinnovation bleibt ein wichtiger Wettbewerbsfaktor, wobei Hersteller sich auf die Entwicklung leichter Schläger, die Integration intelligenter Technologien sowie die Verbesserung von Saitenmaterialien und Bekleidungsdesigns konzentrieren. Jüngste Produkteinführungen, darunter Babolats Pure Drive Gen11 und ASICS' Tennisschuhe, verdeutlichen den Fokus der Branche auf Leistungsoptimierung und Spielerkomfort. Unternehmen reagieren auch auf veränderte Verbraucherverhalten, insbesondere die Zunahme von Online-Käufen und die Nachfrage nach individuell angepasster Ausrüstung. Zu den Marktdifferenzierungsstrategien gehören Turniersponsoring, Sondereditionsveröffentlichungen und Partnerschaften, die die Kundentreue sowohl in Freizeit- als auch in Profisegmenten aufbauen.

Der Markt sieht sich mit Wettbewerbsdruck durch gefälschte Produkte, Preisvolatilität bei Rohstoffen und begrenztem Marktzugang in Entwicklungsregionen konfrontiert. Große Hersteller begegnen diesen Herausforderungen durch Verbesserungen der Lieferkette und strategische Lagerplatzierung, während kleinere Unternehmen typischerweise längere Lieferzeiten und höhere Produktionskosten erfahren. Ökologische Nachhaltigkeit hat an Bedeutung gewonnen, wobei Unternehmen recycelte Materialien und umweltverantwortliche Fertigungsprozesse entwickeln. Da die Tennisbeteiligung wächst und sich die Verbraucherpräferenzen ändern, müssen Unternehmen Produktinnovation mit effektiver Preis- und Vertriebsstrategie kombinieren, um ihre Marktpositionen zu behaupten.

Marktführer in der Tennisausrüstungsbranche

Head Sport GmbH

Amer Sports, Inc.

Babolat VS SAS

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Tennisausrüstungsmarktbericht erfasste Unternehmen

- Amer Sports, Inc.

- Head Sport GmbH

- Babolat VS S.A.S

- Yonex Co., Ltd.

- Sumitomo Rubber Industries, Ltd. (Dunlop Sports)

- Tecnifibre, S.A.

- Authentic Brands Group LLC

- Diadem Sports

- Furi Sport

- Mizuno Corporation

- PACIFIC GmbH

- Volkl Tennis

- Asics Corporation

- Nike, Inc.

- Adidas AG

- New Balance Athletics, Inc.

- Lotto Sport Italia S.p.A.

- PowerAngle LLC

- Gamma Sports

- Joma Sport, S.A.

Jüngste Branchenentwicklungen im Tennisausrüstungsmarkt

- März 2025: ASICS und das französische Modelabel A.P.C. schlossen eine strategische Partnerschaft, um vor der Europäischen Tennistour eine Tenniskollektion einzuführen. Die Kollektion umfasste sowohl Bekleidung für den Platz als auch für außerhalb des Platzes. Die 20-teilige Platzkollektion integrierte ASICS' Leistungstechnologie mit den Designvorgaben von A.P.C. Die Damenkollektion bestand aus dem Crew Dress, dem Crew Sleeveless Top, dem 2-N-1 Short, dem Longline Bra und dem 7-Inch Sprinter Short. Die Herrenkollektion umfasste das Crew Short Sleeve Top, das Crew Sleeveless Top und den 5-Inch Short.

- Januar 2025: ASICS gab die Einführung des GEL-RESOLUTION™ X Tennisschuhs bekannt. Das neueste Modell der Serie bot verbesserten Komfort und Stabilität. Der GEL-RESOLUTION™ X war ab dem 10. Januar 2025 in ASICS-Geschäften, auf asics.com und bei globalen Einzelhandelspartnern erhältlich.

- August 2024: Wilson brachte die RF Collection auf den Markt, eine Tennisausrüstungslinie, die in Zusammenarbeit mit Roger Federer entworfen und entwickelt wurde. Die RF 01-Linie umfasste drei Schlägermodelle, von denen jedes von Federer getestet wurde. Die Kollektion umfasste auch Leistungstaschen und Zubehör. Die RF Collection war online und in Wilson-Geschäften erhältlich.

Umfang des globalen Berichts über den Markt für Tennisausrüstung

Überblick über die Segmentierung

| Schläger |

| Bälle |

| Bekleidung |

| Schuhe |

| Taschen und Zubehör |

| Sonstiges |

| Erwachsene |

| Kinder |

| Professionell/Kommerziell |

| Amateur/Privat |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schläger | |

| Bälle | ||

| Bekleidung | ||

| Schuhe | ||

| Taschen und Zubehör | ||

| Sonstiges | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Anwendung | Professionell/Kommerziell | |

| Amateur/Privat | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Tennisausrüstung und welches Wachstum wird erwartet?

Die Marktgröße für Tennisausrüstung beträgt im Jahr 2025 38,45 Milliarden USD und soll bis 2030 49,85 Milliarden USD erreichen, was einer CAGR von 5,33 % entspricht.

Welche Region expandiert im Markt für Tennisausrüstung am schnellsten?

Asien-Pazifik soll zwischen 2025 und 2030 mit einer CAGR von 7,30 % wachsen, angetrieben durch steigende Mittelklasseeinkommen und erhebliche Infrastrukturinvestitionen.

Welche Produktkategorie führt heute beim Umsatz?

Schläger dominieren mit einem Marktanteil von 41,23 % am Markt für Tennisausrüstung im Jahr 2024 und profitieren von kontinuierlichen technologischen Upgrades und vorhersehbaren Ersatzzyklen.

Wie verändern sich die Vertriebskanäle?

Der Online-Einzelhandel verzeichnet eine CAGR von 6,66 %, da Marken auf Direct-to-Consumer-Modelle umsteigen, obwohl stationäre Geschäfte im Jahr 2024 aufgrund von persönlichen Anpassungsservices noch immer 66,05 % des Umsatzes auf sich vereinen.

Seite zuletzt aktualisiert am: