Tamanho e Participação do Mercado de Equipamentos para Pesca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

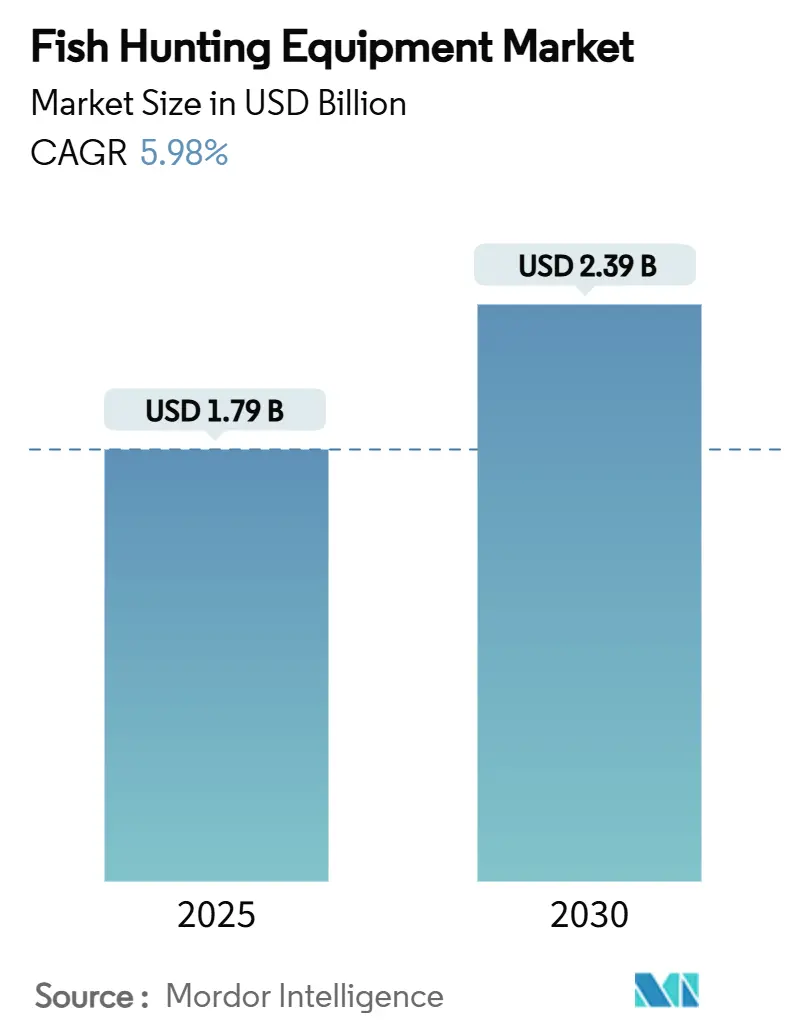

| Tamanho do Mercado (2025) | 1.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Pesca por Mordor Intelligence

O tamanho do mercado de equipamentos para pesca está em USD 1,79 bilhão em 2025 e tem previsão de crescer para USD 2,39 bilhões até 2030, avançando a um CAGR de 5,98% no período. Impulsionada por tendências robustas de participação, aumento da renda disponível e inovação contínua de produtos, a expansão do mercado de pesca com anzol é evidente. As melhorias nos produtos, especialmente aquelas que integram eletrônicos inteligentes, não apenas atraem uma demografia mais ampla de pescadores, mas também diversificam os fluxos de receita. Enquanto a América do Norte, com sua cultura de pesca profundamente enraizada e infraestrutura de varejo estabelecida, mantém sua liderança, a região Ásia-Pacífico está testemunhando os ganhos incrementais mais significativos. Aqui, os consumidores urbanos estão cada vez mais alocando seus crescentes orçamentos de lazer para a recreação ao ar livre. A ascensão do comércio digital está transformando os comportamentos de compra, com as plataformas online superando as lojas físicas em crescimento. No entanto, os participantes do setor enfrentam desafios, lidando com flutuações nos preços de matérias-primas e regulamentações de sustentabilidade mais rígidas. Essas pressões estão acelerando a transição para designs com certificação ecológica, mesmo que pressionem as margens de lucro.

Principais Conclusões do Relatório

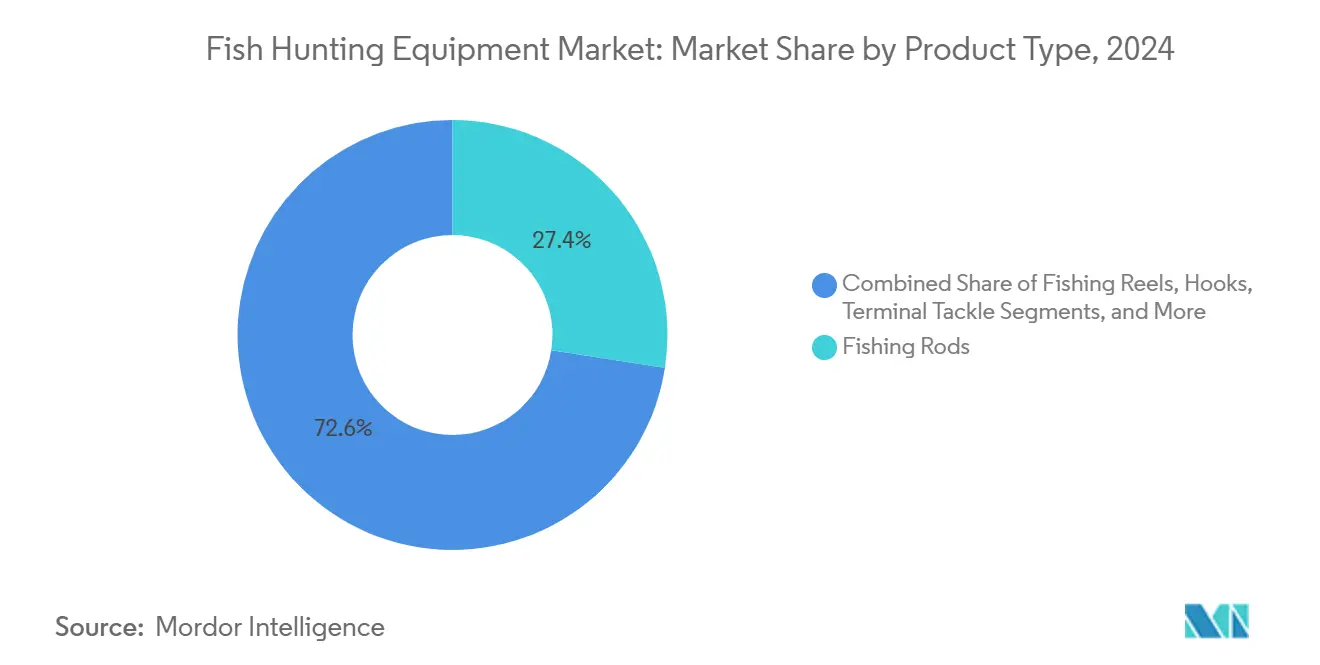

- Por tipo de produto, os Dispositivos Eletrônicos Inteligentes registraram a trajetória mais rápida com um CAGR de 10,28% entre 2025 e 2030, enquanto as Varas de Pesca mantiveram a maior participação de 27,44% do tamanho do mercado de Equipamentos para Pesca em 2024.

- Por usuário final, a Pesca Recreativa/de Lazer liderou com 61,23% da participação do mercado de Equipamentos para Pesca em 2024; a Pesca Esportiva Profissional tem projeção de avançar a um CAGR acelerado de 7,25% até 2030.

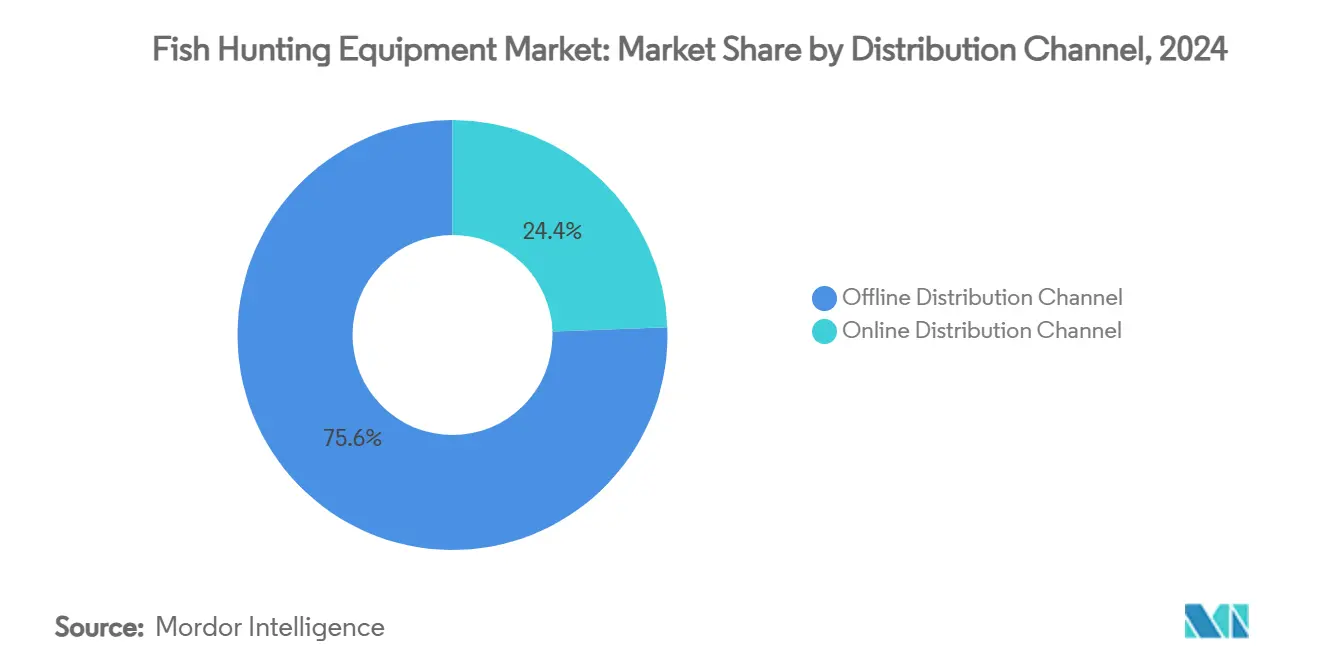

- Por canal de distribuição, o segmento Offline respondeu por 75,57% das receitas em 2024, enquanto as plataformas Online têm previsão de expansão a um CAGR de 9,36% até 2030.

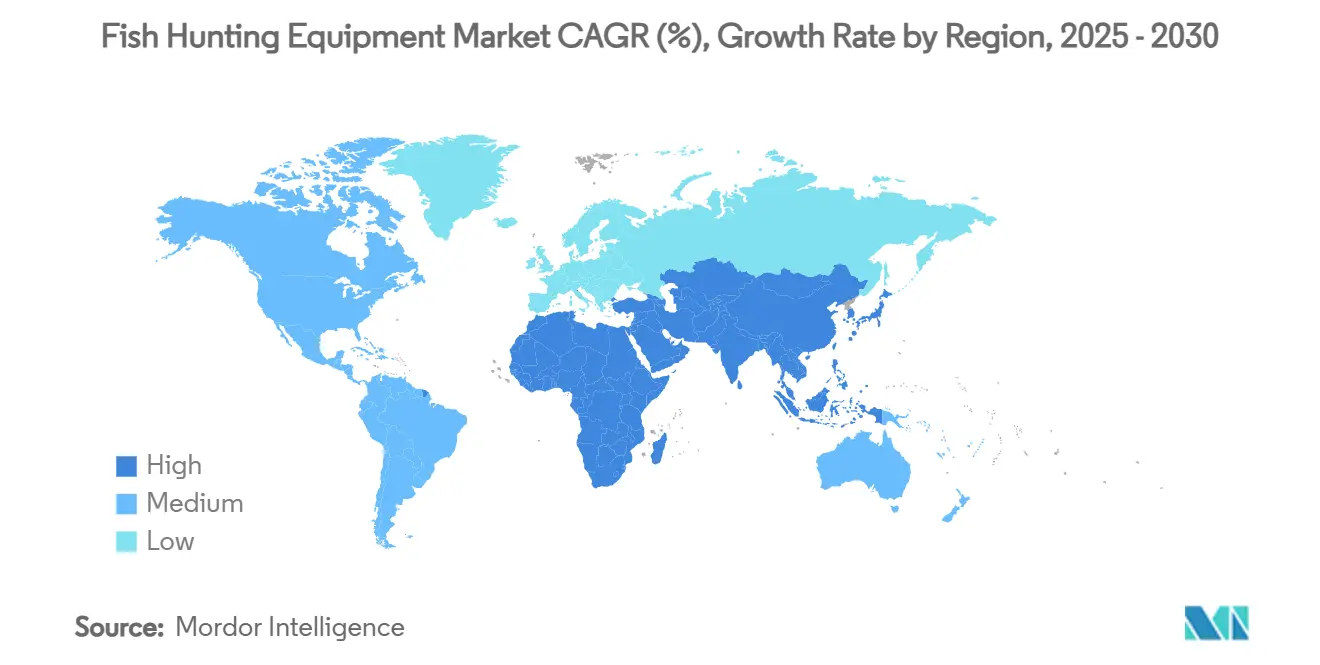

- Por geografia, a América do Norte respondeu por 34,18% da participação do mercado de Equipamentos para Pesca em 2024. A Ásia-Pacífico tem previsão de registrar a expansão mais rápida com um CAGR de 7,13% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Pesca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da participação na pesca recreativa | +1.8% | Global, mais forte na América do Norte e APAC | Médio prazo (2-4 anos) |

| Avanços tecnológicos em detectores de peixes inteligentes e sonar | +2.2% | América do Norte e UE liderando, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Personalização de produtos e materiais de alto desempenho | +1.5% | Global, mercados premium em regiões desenvolvidas | Médio prazo (2-4 anos) |

| Crescimento do turismo ao ar livre e de aventura | +0.8% | APAC como núcleo, transbordamento para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Redes comunitárias e influências sociais | +0.5% | Global, acelerado por plataformas digitais | Curto prazo (≤ 2 anos) |

| Equipamentos com certificação ecológica com preços premium | +0.7% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação na Pesca Recreativa

A pesca recreativa está testemunhando um aumento notável na participação, sinalizando uma mudança nas tendências de recreação ao ar livre, amplamente impulsionada por uma demografia em diversificação. Em 2023, as pescadoras somavam 21,3 milhões, e a participação de hispano-americanos quase dobrou na última década, levando ao surgimento de novos segmentos de consumidores com preferências únicas de equipamentos, conforme destacado pela Tackle Trade World[1]Fonte: Recreational Boating & Fishing Foundation, "Números Recordes de Pessoas Pescam nos EUA," tackletradeworld.com. Além disso, em 2023, 4,2 milhões de americanos lançaram suas linhas pela primeira vez, sublinhando um robusto pipeline de crescimento para os fabricantes de equipamentos. Essa tendência, reforçada por uma ênfase induzida pela pandemia no bem-estar e em atividades centradas na natureza, está ganhando força. De acordo com a NOAA Fisheries, a pesca recreativa respondeu por 201 milhões de viagens em 2022, traduzindo-se em um impacto econômico de USD 73,8 bilhões e apoiando 487.000 empregos em todo o país[2]Fonte: NOAA Fisheries, "Pesca Recreativa," fisheries.noaa.gov. À medida que a participação cresce, há uma demanda consistente por equipamentos de nível básico, mas à medida que os iniciantes aprimoram suas habilidades, há uma mudança perceptível em direção a equipamentos premium e especializados.

Avanços Tecnológicos em Detectores de Peixes Inteligentes e Sonar

Os dispositivos eletrônicos inteligentes estão remodelando os equipamentos de pesca ao integrar inteligência artificial, mapeamento GPS e análise de dados em tempo real, aumentando significativamente as taxas de sucesso na pesca. Os detectores de peixes atuais combinam tecnologia de sonar com conectividade para smartphones, permitindo que os pescadores compartilhem dados e acessem insights de pesca obtidos coletivamente por meio de plataformas em nuvem. O impressionante CAGR de 10,28% do segmento destaca a rápida adoção de tecnologias, antes reservadas para a pesca comercial, agora democratizadas para usuários recreativos graças à miniaturização e à eficiência de custos. A atividade de patentes em tecnologia de sonar e detecção de peixes disparou, com empresas desenvolvendo algoritmos proprietários para identificação de peixes e mapeamento do terreno subaquático. Esses avanços vão além do sonar convencional, incorporando câmeras subaquáticas, sensores de temperatura e monitores de qualidade da água em ecossistemas de dispositivos unificados. Essa convergência tecnológica abre caminho para serviços de assinatura e monetização de dados, transformando as vendas de equipamentos de transações únicas para um modelo de receita recorrente.

Personalização de Produtos e Materiais de Alto Desempenho

Os fabricantes estão recorrendo cada vez mais à engenharia de materiais avançados, utilizando compósitos de fibra de carbono, ligas de titânio e nanorrevestimentos para aumentar o desempenho e a longevidade dos equipamentos. Os pescadores agora têm a capacidade de personalizar seus equipamentos, desde as ações das varas e as relações de transmissão dos molinetes até as configurações de iscas artificiais, adaptadas a condições específicas de pesca e espécies-alvo. Esse nível de personalização exige um prêmio de preço de 25-40% em relação às ofertas padrão. Tais tendências ressaltam uma mudança mais ampla do consumidor em direção a produtos personalizados e uma preferência por equipamentos de nível profissional, especialmente entre pescadores recreativos dedicados. As inovações na fabricação, particularmente designs modulares e tecnologias de impressão 3D, estão facilitando a personalização em massa, reduzindo os prazos de entrega sem comprometer a qualidade. Além disso, os materiais de alto desempenho estão atendendo aos padrões de durabilidade ambiental; por exemplo, revestimentos resistentes à água salgada e componentes à prova de corrosão estão prolongando significativamente a vida útil dos equipamentos, mesmo em condições adversas. Essa tendência de personalização não apenas oferece aos fabricantes uma chance de se destacar em um mercado competitivo, mas também promove a fidelidade do cliente por meio de experiências de produto personalizadas.

Crescimento do Turismo ao Ar Livre e de Aventura

À medida que o turismo de aventura se expande, a demanda por equipamentos de pesca aumenta, impulsionada por experiências de pesca em destinos específicos e serviços de pesca guiada que dependem de equipamentos especializados adaptados a diversos ambientes. O turismo de pesca internacional não apenas impulsiona vendas substanciais de equipamentos, mas também leva os viajantes a adquirir equipamentos específicos para cada local e a atualizar seus equipamentos para enfrentar os desafios de destinos exóticos. Essa tendência é ainda amplificada pelas redes sociais, onde aventuras de pesca compartilhadas online não apenas inspiram compras de equipamentos, mas também atraem seguidores para viajar a esses destinos. De acordo com o Departamento de Agricultura do Governo Australiano, a recreação ao ar livre, com o turismo de pesca à frente, desempenha um papel fundamental no fortalecimento das economias regionais, apoiando varejistas locais de equipamentos e serviços de guia[3]Fonte: Departamento de Agricultura do Governo Australiano, "Pesca Recreativa," agriculture.gov.au. Dada a necessidade de versatilidade e portabilidade na pesca em destinos específicos, há uma demanda crescente por equipamentos multiuso e designs adequados para viagens que se destacam em variados ambientes de pesca. Esse entrelaçamento do turismo e da pesca também abre caminho para serviços de aluguel de equipamentos e pacotes de equipamentos específicos para cada destino, aliviando os encargos de viagem e garantindo que o equipamento certo esteja sempre à mão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cotas de captura mais rígidas e regulamentações de licenças de pesca | -0.5% | Global, com intensidade regional variável | Médio prazo (2-4 anos) |

| Custos voláteis de insumos de fibra de carbono e ligas | -0.3% | Fabricação global, impacto no segmento premium | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas e conformidade | -0.4% | UE e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Sazonalidade e dependência climática | -0.3% | Variações regionais, zonas de clima temperado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cotas de Captura Mais Rígidas e Regulamentações de Licenças de Pesca

O endurecimento regulatório nas principais jurisdições de pesca está restringindo o crescimento do mercado. Essas regulamentações estão reduzindo as oportunidades de pesca e aumentando os custos de conformidade, o que, por sua vez, desencoraja a participação. As regulamentações de pesca da União Europeia para 2025 estabeleceram capturas totais permitidas reduzidas para várias espécies. Notavelmente, a Comissão Europeia reduziu significativamente as cotas de bacalhau do Mar Báltico devido a preocupações com a baixa biomassa[4]Fonte: Comissão Europeia, "Oportunidades de Pesca no Mar Báltico 2025," eur-lex.europa.eu. Em Massachusetts, a Divisão de Pesca Marinha relata que 2025 verá reduções substanciais de cotas, com as cotas de arenque do Atlântico atingindo seus níveis mais baixos de todos os tempos. Isso compromete diretamente a viabilidade da pesca comercial e diminui a demanda por equipamentos relacionados. Além disso, o aumento das taxas de licença e os processos de licenciamento complexos representam desafios para novos pescadores e impõem custos contínuos aos participantes experientes. Para proteger espécies vulneráveis, a pesca recreativa está enfrentando restrições mais rigorosas, incluindo fechamentos sazonais e limitações de equipamentos. Essas medidas não apenas reduzem a utilização de equipamentos, mas também diminuem a frequência de compras. Embora essa tendência regulatória ressalte as prioridades globais de conservação, ela lança uma sombra de incerteza sobre os fabricantes de equipamentos, levantando questões sobre a sustentabilidade da demanda de longo prazo.

Custos Voláteis de Insumos de Fibra de Carbono e Ligas

Os fabricantes de equipamentos de pesca premium, dependentes de compósitos avançados e ligas especializadas, enfrentam pressões sobre as margens e incertezas de precificação devido à volatilidade dos custos de materiais. Os preços da fibra de carbono, influenciados pelos ciclos de demanda nos setores aeroespacial e automotivo, perturbam as cadeias de suprimentos e afetam os cronogramas de produção de varas e molinetes de pesca. A Johnson Outdoors, em trimestres recentes, destacou a compressão das margens, atribuindo-a à absorção desfavorável de custos indiretos e ao aumento das pressões de precificação promocional, refletindo os desafios mais amplos do setor. Os custos do titânio e das ligas especializadas exibem flutuações semelhantes, impactando notavelmente os componentes de molinetes de alta qualidade e aplicações de hardware, onde o desempenho do material exige um preço premium. Os fabricantes estão presos em um dilema: absorver os custos crescentes para proteger a participação de mercado ou transferir esses custos para os consumidores, que podem adiar as compras ou optar por alternativas mais baratas. Embora a diversificação da cadeia de suprimentos e os contratos de materiais de longo prazo ofereçam algum alívio, os fabricantes menores de equipamentos de pesca se encontram em desvantagem, carecendo do poder de negociação de seus maiores concorrentes industriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Eletrônicos Inteligentes Impulsionam a Inovação

Os Dispositivos Eletrônicos Inteligentes estão definidos para crescer a um ritmo acelerado de CAGR de 10,28% até 2030. Em contraste, as Varas de Pesca, embora liderando o mercado com uma participação de 27,44% em 2024, estão testemunhando um crescimento mais moderado. O segmento de eletrônicos está aproveitando a onda dos rápidos avanços tecnológicos, integrando perfeitamente recursos que revolucionam os métodos tradicionais de pesca. Essas inovações aproveitam a análise de dados em tempo real e a conectividade, aprimorando a experiência de pesca. Os Molinetes de Pesca, um item básico no mercado, desfrutam de demanda estável, sustentada por ciclos regulares de substituição e melhorias de desempenho. Enquanto isso, os Anzóis e Acessórios de Terminal estão em uma trajetória ascendente consistente, graças à sua natureza consumível e às inovações contínuas em materiais e designs. As Linhas de Pesca, aproveitando tecnologias avançadas de polímeros, estão testemunhando crescimento moderado, especialmente com aplicações especializadas adaptadas para diversas condições de pesca e espécies-alvo.

As Iscas Artificiais e Naturais estão mantendo sua posição, impulsionadas pela inovação incessante de produtos e pelos padrões de demanda sazonais que incentivam compras regulares entre pescadores dedicados. Redes e Armadilhas atendem tanto aos segmentos comerciais quanto recreativos, com seu crescimento intimamente ligado à conformidade regulatória e à maior eficiência nas operações de pesca. Os Acessórios, que vão desde vestuário até refrigeradores e bolsas, estão capitalizando na marca de estilo de vida. Esses itens não se limitam apenas à pesca, mas estão se expandindo para o âmbito mais amplo da recreação ao ar livre, graças às oportunidades de venda cruzada. Esse diversificado panorama de segmentos capacita os fabricantes, oferecendo-lhes múltiplos fluxos de receita e um amortecedor contra ciclos de demanda flutuantes e preferências variadas dos consumidores em diferentes aplicações de pesca e níveis de habilidade.

Por Usuário Final: Dominância Recreativa com Crescimento Profissional

Em 2024, a Pesca Recreativa/de Lazer comanda uma participação de mercado dominante de 61,23%, sustentada por níveis recordes de participação e uma expansão demográfica que impulsiona a demanda por equipamentos em todas as faixas de preço. Esse segmento se beneficia das tendências das redes sociais e de um estilo de vida ao ar livre em crescimento, levando os entusiastas a atualizar seus equipamentos e fazer compras especializadas adaptadas a diversos ambientes e técnicas de pesca. Enquanto isso, a Pesca Esportiva Profissional é o segmento de crescimento mais rápido, com um CAGR de 7,25%. Seu crescimento é impulsionado pelo aumento da participação em torneios e patrocínios lucrativos, levando a uma maior demanda por equipamentos de alto desempenho e tecnologia de ponta. Esse segmento não apenas exige preços premium, mas também lidera a inovação, que subsequentemente permeia o mercado recreativo.

A Pesca Comercial se apresenta como um segmento estável, porém maduro. Aqui, a demanda por equipamentos depende mais da modernização da frota e da conformidade regulatória do que do crescimento da participação. Priorizando a durabilidade e a eficiência operacional em detrimento dos recursos voltados ao consumidor, esse segmento traça caminhos únicos de desenvolvimento de produtos e distribuição. Os pescadores profissionais, por meio de endossos e demonstração de técnicas avançadas, moldam as escolhas de equipamentos recreativos. Sua influência cultiva uma demanda aspiracional, impulsionando tendências de premiumização no mercado mais amplo. A segmentação por usuário final ressalta propostas de valor variadas e comportamentos de compra, exigindo estratégias de marketing e abordagens de desenvolvimento de produtos personalizadas.

Por Canal de Distribuição: A Transformação Digital se Acelera

Os canais de distribuição online têm projeção de crescer a um CAGR de 9,36% até 2030. Em contraste, os canais offline estão definidos para dominar com uma participação de 75,57% em 2024. Essa tendência ressalta a transformação digital em curso no varejo de equipamentos de pesca. Uma seleção mais ampla de produtos, preços competitivos e a conveniência das compras impulsionam a ascensão do comércio eletrônico. Esses fatores ressoam com consumidores com pouco tempo, especialmente aqueles em busca de equipamentos especializados frequentemente ausentes das lojas locais. As plataformas online não apenas facilitam as vendas diretas ao consumidor, aumentando as margens dos fabricantes, mas também oferecem informações detalhadas sobre os produtos e avaliações de clientes, auxiliando nas decisões de compra informadas. Além disso, os canais digitais promovem serviços de assinatura para consumíveis como iscas artificiais e linhas, fomentando fluxos de receita recorrentes.

Por outro lado, o varejo tradicional mantém sua posição com vantagens como demonstrações de produtos, disponibilidade imediata e aconselhamento especializado. Esses elementos se mostram inestimáveis, especialmente para compras de equipamentos complexos e compradores de primeira viagem que precisam de orientação. Os modelos de varejo híbrido, que combinam pedidos online com retiradas ou demonstrações na loja, estão emergindo como o padrão ouro. Eles prometem uma experiência ideal para o cliente, ao mesmo tempo em que gerenciam habilmente os custos de estoque e os desafios logísticos. Esse cenário em evolução apresenta uma oportunidade única para varejistas especializados em equipamentos de pesca. Ao enfatizar a expertise e o serviço, eles podem criar um nicho, mesmo em meio à concorrência de redes gerais de artigos esportivos e vastos mercados online. Para os fabricantes, aprimorar uma estratégia de canal de distribuição é fundamental. É uma alavanca essencial para otimizar o alcance e a lucratividade, atendendo a uma gama diversificada de segmentos de clientes e mercados geográficos.

Análise Geográfica

Em 2024, a América do Norte comanda uma robusta participação de 34,18% no panorama de receitas de pesca, ressaltando seu ecossistema estabelecido, porém vibrante, de pescadores, vias navegáveis e varejo especializado. De acordo com a NOAA Fisheries, somente os EUA registraram 201 milhões de saídas de pesca, traduzindo-se em um impacto econômico significativo de USD 73,8 bilhões. Isso não apenas ressalta o peso do setor, mas também alimenta a inovação em equipamentos de pesca. Enquanto isso, o Canadá capitaliza em sua natureza selvagem pristina, atraindo ecoturistas e impulsionando as vendas de equipamentos para águas frias e conjuntos de pesca com mosca. Os fretamentos costeiros do México mantêm uma demanda estável por varas para água salgada, linhas trançadas e eletrônicos offshore. No entanto, com o aperto das cotas de captura e as preocupações com o habitat, há uma mudança: os fabricantes estão cada vez mais se voltando para materiais e designs de baixo impacto, alinhando-se com uma crescente ética de conservação.

A Ásia-Pacífico está em rápida ascensão, ostentando a maior taxa de crescimento com um CAGR de 7,13%. À medida que a urbanização avança e as rendas da classe média aumentam, os gastos discricionários em atividades de lazer veem a pesca emergir como uma escapatória favorita e acessível. As plataformas de comércio eletrônico da China estão quebrando barreiras, concedendo acesso a marcas internacionais premium, enquanto as fábricas domésticas estão elevando a qualidade, reduzindo a lacuna de percepção. Na Índia, festivais de pesca com anzol liderados pelo Estado e programas de repovoamento de reservatórios não apenas estão cultivando a participação, mas também impulsionando as vendas de equipamentos a jusante. A Austrália apresenta uma combinação única de maturidade e inovação: um em cada cinco adultos pratica pesca recreativa, e há uma rápida adoção de eletrônicos para águas abertas. Os diversos habitats da região exigem SKUs localizados, levando ao surgimento de microssegmentos dentro do expansivo mercado de Equipamentos para Pesca.

A Europa se encontra na encruzilhada entre a tradição e a regulamentação moderna. Em resposta a diretrizes ambientais rigorosas, há uma mudança perceptível em direção a iscas biodegradáveis e pesos sem chumbo. Os fornecedores que conseguirem certificar rapidamente a conformidade, conforme a Agência Europeia do Ambiente, estão em posição de obter uma vantagem significativa de pioneirismo. Embora as reduções de cotas nos mares Báltico e Mediterrâneo apertem os volumes comerciais, elas não diminuíram imediatamente a participação recreativa, que frequentemente se inclina para práticas de captura e devolução. Enquanto isso, a América do Sul e o Oriente Médio e África, embora ainda em seus estágios iniciais, mostram um imenso potencial. A bacia amazônica do Brasil e a Patagônia argentina atraem aventureiros, e os estados do Golfo estão investindo em infraestrutura de marinas, preparando o terreno para um florescente turismo de pesca esportiva. No entanto, desafios como estabilidade política, tarifas alfandegárias e lacunas de infraestrutura são proeminentes. No entanto, à medida que essas barreiras diminuem, elas abrem caminho para uma penetração mais profunda no mercado de Equipamentos para Pesca.

Cenário Competitivo

A concorrência permanece moderada, sem que nenhum único player domine o cenário. Liderando a disputa estão Shimano, Pure Fishing, Globeride, Inc, Rapala VMC e Johnson Outdoors, cada um reforçando sua posição por meio de robusto P&D, distribuição abrangente e forte patrimônio de marca. As tecnologias de molinetes emblemáticas da Shimano transitam perfeitamente para sua série principal, permitindo-lhe dominar tanto os mercados premium quanto os de entrada. A Pure Fishing emprega uma estratégia inteligente de múltiplas marcas, usando Abu Garcia para molinetes e Berkley para iscas, para atender a diversos pontos de preço e gostos dos pescadores. Enquanto isso, a Daiwa inova com blanks de fibra de carbono e otimiza a logística global para gerenciar custos.

Apesar de uma queda na receita de pesca no primeiro trimestre de 2025 para USD 107,6 milhões, a Johnson Outdoors se adaptou rapidamente, apertando os controles de custos e aumentando o engajamento digital, levando a uma recuperação na lucratividade do segundo trimestre em USD 9,5 milhões. A Rapala VMC, aproveitando sua tecnologia proprietária de anzóis e acordos estratégicos de distribuição, está expandindo sua dominância europeia para a América do Norte. Os novos entrantes, frequentemente enraizados no digital, estão buscando agressivamente participação de mercado por meio de estratégias diretas ao consumidor, contornando as margens tradicionais dos revendedores. Sua habilidade em aproveitar as redes sociais para visibilidade apresenta uma rota rápida para o mercado, embora com investimento significativo para escalabilidade.

As colaborações tecnológicas estão ganhando força, com gigantes da eletrônica se unindo a fabricantes de equipamentos de pesca. Juntos, estão incorporando chips de sonar em cabos de varas e assentos de molinetes, criando ecossistemas coesos e garantindo receita recorrente por meio de atualizações de firmware. A sustentabilidade está emergindo como uma vantagem competitiva; marcas que adotam redes de nylon recicláveis e plásticos de base biológica estão colhendo recompensas em mercados conscientes do meio ambiente. O aumento de patentes, particularmente em fusão de sensores e detecção de peixes baseada em IA, ressalta uma crescente corrida tecnológica dentro do setor de Equipamentos para Pesca.

Líderes do Setor de Equipamentos para Pesca

Shimano Inc.

Pure Fishing

Globeride, Inc

Johnson Outdoors

Rapala VMC Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Shimano apresentou nove novas varas de pesca offshore, incluindo os modelos OCEA Blade, OCEA Jigger Infinity Motive, Game Type J Full Bend, Soare Limited, Sephia SS Tip Eging, Coltsniper Limited Big Game, Nessa SS e Dialuna.

- Janeiro de 2024: A Kerfil introduziu uma linha diversificada de produtos abrangendo molinetes, varas, iscas artificiais e vários acessórios. Sua nova linha apresenta 8 varas adaptadas para pesca no mar, acomodando pesos de 3,5 a 200 g, atendendo a necessidades que vão desde a pesca delicada de arrasto até a pesca vertical robusta.

- Março de 2023: A Okuma apresentou sua mais recente inovação: uma vara de pesca de robalo de alta qualidade. Combinando tecnologia de ponta com desempenho de primeira linha, as Varas de Robalo X-Series atendem aos padrões exigentes dos pescadores dedicados. Essas varas prometem redefinir o panorama da pesca de robalo.

Escopo do Relatório Global do Mercado de Equipamentos para Pesca

| Varas de Pesca |

| Molinetes de Pesca |

| Anzóis e Acessórios de Terminal |

| Linhas de Pesca |

| Iscas Artificiais e Naturais |

| Redes e Armadilhas |

| Acessórios (vestuário, refrigeradores, bolsas, etc.) |

| Dispositivos Eletrônicos Inteligentes |

| Outros |

| Pesca Comercial |

| Pesca Recreativa/de Lazer |

| Pesca Esportiva Profissional |

| Canal de Distribuição Offline |

| Canal de Distribuição Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | Varas de Pesca | |

| Molinetes de Pesca | ||

| Anzóis e Acessórios de Terminal | ||

| Linhas de Pesca | ||

| Iscas Artificiais e Naturais | ||

| Redes e Armadilhas | ||

| Acessórios (vestuário, refrigeradores, bolsas, etc.) | ||

| Dispositivos Eletrônicos Inteligentes | ||

| Outros | ||

| Por Usuário Final | Pesca Comercial | |

| Pesca Recreativa/de Lazer | ||

| Pesca Esportiva Profissional | ||

| Por Canal de Distribuição | Canal de Distribuição Offline | |

| Canal de Distribuição Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de Equipamentos para Pesca em 2025?

As vendas totalizam USD 1,79 bilhão em 2025 e têm previsão de crescer para USD 2,39 bilhões até 2030 a um CAGR de 5,98%.

Qual categoria de produto está se expandindo mais rapidamente?

Os Dispositivos Eletrônicos Inteligentes, como sonar sem fio e detectores de peixes com GPS integrado, estão avançando a um CAGR de 10,28%.

Qual região apresenta o maior crescimento de curto prazo?

A Ásia-Pacífico está definida para superar outras regiões com um CAGR de 7,13%, impulsionada pelo aumento da renda disponível e pelo florescente turismo ao ar livre.

Qual participação a Pesca Recreativa comanda?

Os pescadores recreativos e de lazer geraram 61,23% das receitas de 2024, tornando-o o segmento de usuário final dominante.

Página atualizada pela última vez em: