Manganmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 33.62 Milliarden US-Dollar |

| Marktgröße (2031) | 41.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Manganmarkt Analyse von Mordor Intelligence

Die Größe des Manganmarktes soll von 32,26 Milliarden USD im Jahr 2025 auf 33,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 41,31 Milliarden USD bei einem CAGR von 4,21 % über den Zeitraum 2026–2031 erreichen. Traditionelle Legierungen in Stahlqualität dominieren nach wie vor; das rasche Wachstum bei Spezialitäten in Batterie- und Hochreinheitsqualität gestaltet jedoch Handelsrouten um und veranlasst neue Raffinerieninvestitionen außerhalb Chinas. Zyklonschäden an South32s GEMCO-Mine und Arbeitsunruhen in Gabun haben das Erzangebot verknappt, die Spotpreise angehoben und westliche Käufer dazu veranlasst, langfristige Verträge abzusichern. Wasserstoffbasierte Direktreduktionseisen-Projekte (DRI) in Europa und Indien erhöhen die Ferromangan-Intensität pro Tonne Rohstahl, während Lithium-Mangan-Eisenphosphat-Kathoden (LMFP) für schwere Elektrofahrzeuge die Nachfrage nach hochreinem Mangan ausweiten. Die Regierungen der Vereinigten Staaten und Saudi-Arabiens subventionieren inländische Ferrolegierungs- und Sulfatkapazitäten, um die Abhängigkeit von der chinesischen Raffination zu verringern – ein politischer Trend, der das überdurchschnittliche Wachstum des Manganmarktes voraussichtlich weiter stärken wird.

Wichtigste Erkenntnisse des Berichts

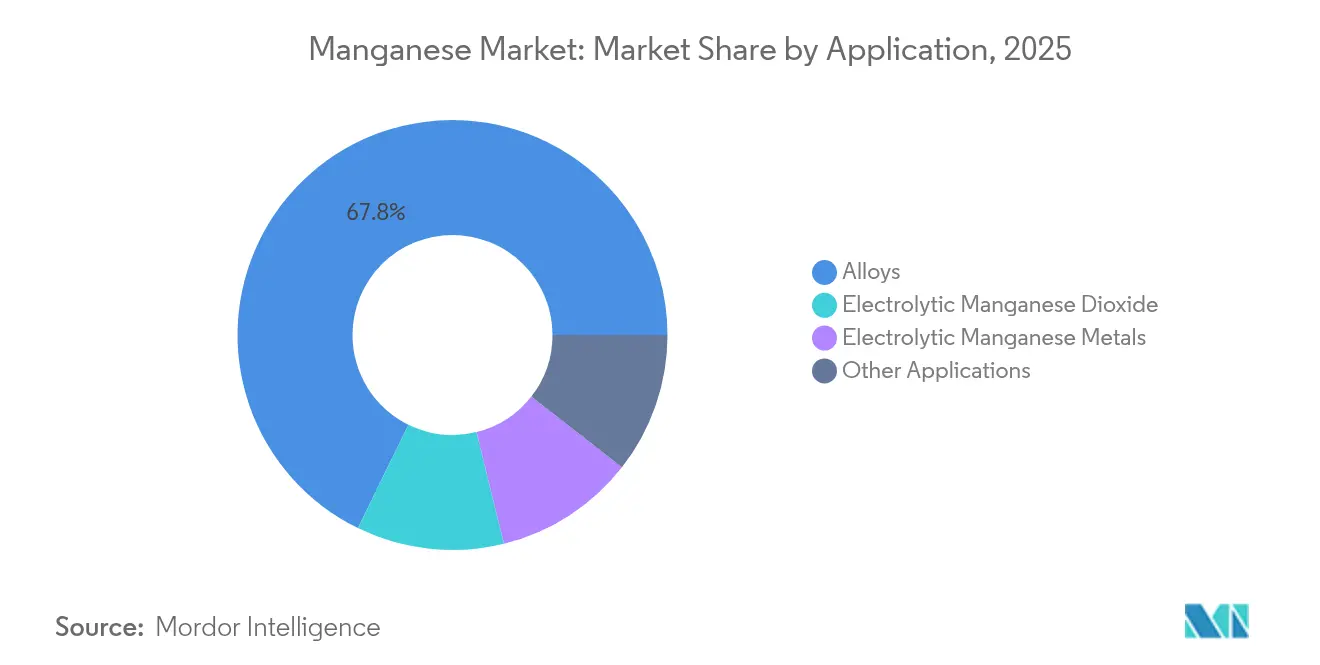

- Nach Anwendung führten Legierungen mit einem Marktanteil von 67,75 % im Manganmarkt im Jahr 2025, während elektrolytisches Mangandioxid bis 2031 mit einem CAGR von 6,17 % wächst.

- Nach Endverbrauchssektor entfielen 46,00 % des Manganmarktes im Jahr 2025 auf industrielle Anwendungen, und Stromspeicherung und Elektrizität sollen bis 2031 mit einem CAGR von 6,34 % wachsen.

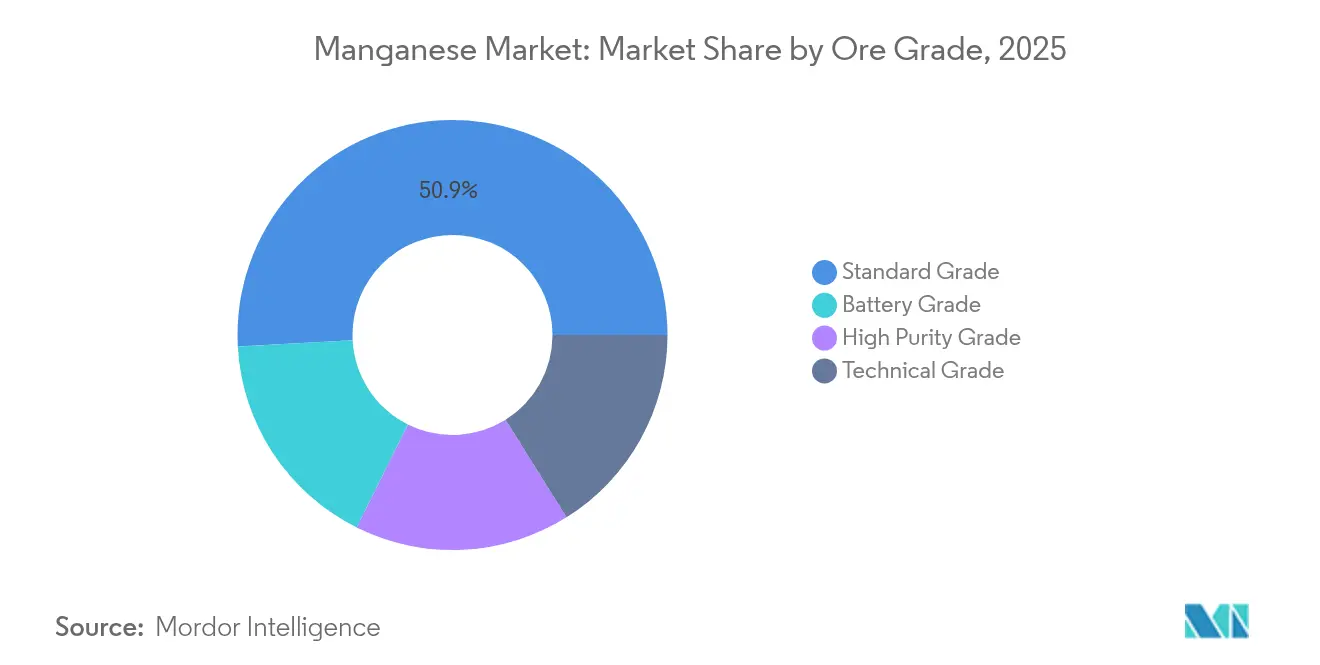

- Nach Erzqualität entfiel ein Anteil von 50,85 % der Manganmarktgröße im Jahr 2025 auf Erz in Standardqualität; Erz in Batteriequalität soll mit einem CAGR von 6,44 % wachsen.

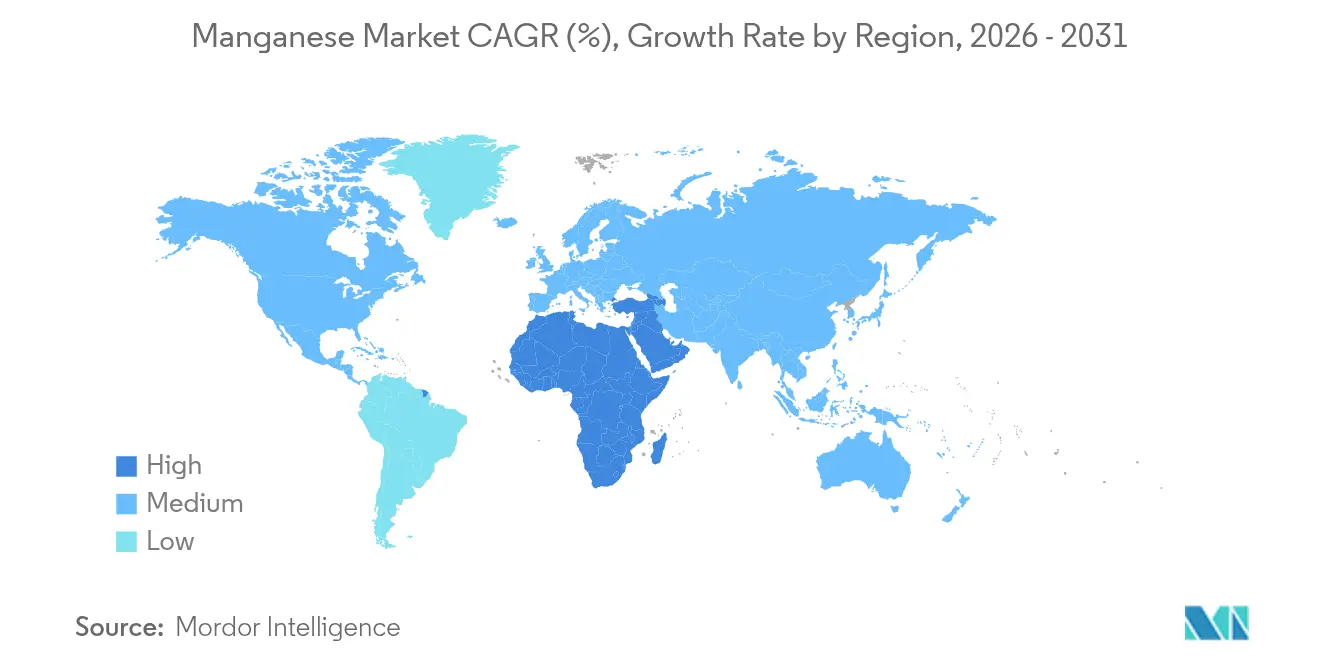

- Nach Geografie erfasste die Asien-Pazifik-Region 54,20 % der weltweiten Nachfrage im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich einen CAGR von 5,86 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Manganmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Schwerlastfahrzeugen beschleunigt die Nachfrage nach hochreinem Mangan | +0.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Umstieg der Stahlhersteller auf Wasserstoff-DRI erhöht die HC-FeMn-Intensität | +1.2% | Europa, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Abnahmeverträge westlicher OEMs für HPMSM diversifizieren das Angebot | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Silizium-Mangan in Infrastrukturqualität in Indien und ASEAN | +0.9% | Indien, ASEAN-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Erzversorgungsstörungen (Gabun, Australien) treiben Preise an | +0.6% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Schwerlastfahrzeugen beschleunigt die Nachfrage nach hochreinem Mangan

Schwere Elektro-Lkw und -Busse setzen zunehmend auf LMFP-Kathoden, die einen höheren Mangangehalt aufweisen als herkömmliche LFP-Chemien, was den Manganverbrauch pro Kilowattstunde effektiv erhöht[1]Internationaler Rat für sauberen Verkehr, "Globale Batteriechemie für leichte Nutzfahrzeuge," ICCT, theicct.org. Element 25's Raffinerie in Louisiana, unterstützt durch einen Zuschuss des US-amerikanischen Energieministeriums, wird hochreines Mangansulfat produzieren und liefern und dabei chinesische Zwischenhändler umgehen. In einem bemerkenswerten Wandel sind Automobilhersteller nun bereit, einen Aufpreis für rückverfolgbaren und kohlenstoffarmen Rohstoff zu zahlen, was zur Entstehung einer zweigliedrigen Preisstruktur im Manganmarkt geführt hat. Infolge dieser Entwicklungen treiben westliche politische Anreize die Nachfrage nach Lieferungen in Batteriequalität an und sichern ein anhaltendes Wachstum selbst inmitten von Schwankungen in den Stahlzyklen. Diese sich wandelnde Landschaft veranlasst traditionelle Erzförderer, entweder in die nachgelagerte Wertschöpfung einzusteigen oder mit Raffinerien zusammenzuarbeiten, um ihre Marktposition zu behaupten.

Umstieg der Stahlhersteller auf Wasserstoff-DRI erhöht die HC-FeMn-Intensität

Wasserstoffbasierte DRI-EAF-Verfahren erfordern im Vergleich zu Hochofenrouten mehr Manganzusätze, vor allem weil DRI-Pellets einen geringeren Restmangangehalt aufweisen[2]Internationale Energieagentur, "Technologie-Roadmap für Eisen und Stahl," IEA, iea.org. Pilotanlagen in Schweden und Deutschland validierten diese erhöhten Legierungszusätze während ihrer Inbetriebnahme im Jahr 2024. Indiens Nationale Mission für grünen Wasserstoff, die darauf abzielt, die Produktion von grünem Wasserstoff bis 2030 zu steigern, könnte die Nachfrage des Landes nach Ferromangan erhöhen. Ferromangan-Lieferanten, die kohlenstoffarme Energie nutzen, werden erheblich profitieren, insbesondere da EU-Kohlenstoffgrenzzölle Strafen für kohleintensive Qualitätsimporte verhängen. Dieser Anstieg des Legierungsverbrauchs stärkt nicht nur den aktuellen Markt, sondern ebnet auch den Weg für das langfristige Wachstum des Manganmarktes.

Abnahmeverträge westlicher OEMs für HPMSM diversifizieren das Angebot

Automobilhersteller in Nordamerika und Europa haben mehrjährige HPMSM-Volumina gesichert, das Preisrisiko auf die Produzenten übertragen und neue Raffinerien in Botswana und Australien finanziert. Diese Verträge indexieren die Preise häufig an Lithium- oder Kobalt-Benchmarks, was die Finanzierbarkeit trotz Rohstoffvolatilität unterstützt. Die daraus resultierende Angebotsvielfalt verringert Chinas bedeutenden Anteil an der Raffineriekapazität und katalysiert Kapitalzuflüsse in westliche Projekte. Langfristige Verträge beinhalten zudem ESG-Leistungsklauseln, die Bergbauunternehmen dazu veranlassen, Rückverfolgbarkeit und einen geringen CO₂-Fußabdruck zu zertifizieren. Die Vereinbarung fördert ein strukturell engeres, auf Premiumprodukte ausgerichtetes Batteriequalitätssegment innerhalb des breiteren Manganmarktes.

Nachfrage nach Silizium-Mangan in Infrastrukturqualität in Indien und ASEAN

Indiens ambitionierte Nationale Infrastrukturpipeline ist nicht nur ein Entwicklungsplan; sie kurbelt aktiv die Stahlproduktion an und treibt ein robustes Wachstum der Nachfrage nach Silizium-Mangan an. Inländische Schmelzöfen haben ihre Kapazität kürzlich erhöht. Dennoch sind Bergbauunternehmen weiterhin auf Hochqualitätserz-Importe aus Südafrika angewiesen, eine Entscheidung, die ihre Schmelzenergikosten merklich senkt. Ähnlich verhält es sich mit Projekten in Indonesien und Vietnam, die Teil des ASEAN-Blocks sind und diesen Trend widerspiegeln, was zu einem kollektiven Anstieg des regionalen Betonstabverbrauchs führt. Südafrikanische Lieferanten, die sich einst auf europäische Märkte konzentrierten, richten ihren Blick nun nach Asien. Dieser Schwenk wird maßgeblich durch die Attraktivität von Frachtaufschlägen und die zunehmend strengen EU-Emissionsvorschriften angetrieben. Diese Dynamik unterstreicht nicht nur Asiens aufkeimende Dominanz im Manganmarkt, sondern signalisiert auch eine bedeutende Neuausrichtung der globalen Rohstoffströme.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante LFP-Einführung bremst das Wachstum von Mangan in Kathodenqualität | -0.9% | Global, konzentriert in China und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in Erzhäfen in Südafrika begrenzen Exportvolumina | -0.5% | Südafrika, mit Ausstrahlungseffekten auf Importeure im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hoher CO₂-Fußabdruck von kohlenstoffintensiven Ferrolegierungen ist mit Kohlenstoffgrenzzöllen konfrontiert | -0.7% | Europa, mit sekundären Auswirkungen auf Exporteure in die EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante LFP-Einführung bremst das Wachstum von Mangan in Kathodenqualität

Im Jahr 2024 erhöhten Hersteller von Pkw-Elektrofahrzeugen den Anteil von LFP-Kathoden, verdrängten manganbasierte Chemien und warfen einen Schatten auf die unmittelbare Nachfrage nach Materialien in Kathodenqualität. Ein Anstieg von LFP führt zu einer Verringerung der Nachfrage nach Mangansulfat. Sollte der Marktanteil von LFP bis 2028 weiter zunehmen, könnte der Batteriequalitäts-Mangansektor hinter früheren Prognosen zurückbleiben. Während sich Produzenten anpassen, indem sie Raffinerien entwickeln, die auf elektrolytische Metalle für Stahlzusätze umschalten können, geht diese zusätzliche Flexibilität mit einem Anstieg der Kapitalausgaben einher. Infolgedessen wird das Wachstum des Manganmarktes gebremst, auch wenn LMFP parallel dazu Fortschritte verzeichnet.

Engpässe in Erzhäfen in Südafrika begrenzen Exportvolumina

Im Jahr 2024 reduzierten Störungen im Schienennetz von Transnet den Durchsatz des Sishen-Saldanha-Korridors. Infolgedessen griffen Bergbauunternehmen auf den Erztransport per Lkw zurück und verursachten höhere Logistikkosten. Diese Situation schwächte die Gewinnmargen und verringerte die Anreize zur Expansion, was den weltgrößten Reservenhalter daran hinderte, die vorherrschende Nachfrage vollständig zu nutzen. Unterdessen sahen sich Schmelzwerke in China und Europa mit erhöhten Frachtkosten und längeren Vorlaufzeiten konfrontiert, was das Angebot weiter verknappt. Obwohl eine Sanierungsinitiative im Gange ist, werden signifikante Kapazitätsverbesserungen vor der zweiten Hälfte des Jahrzehnts nicht erwartet. Folglich behindern anhaltende logistische Herausforderungen das Wachstum der Erzverfügbarkeit und schränken damit den Manganmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Legierungen verankern die Nachfrage, elektrolytisches Mangandioxid gewinnt an Bedeutung für Batterien

Legierungen machten 67,75 % der Manganmarktnachfrage im Jahr 2025 aus, hauptsächlich angetrieben durch die Zugabe von Ferromangan und Silizium-Mangan zu Fertigstahl. Mit steigenden Wasserstoff-DRI-Kapazitäten in Europa und Indien hat sich die Legierungsintensität erhöht, was ein stetiges Volumenwachstum unterstützt. Elektrolytisches Mangandioxid ist auf ein Wachstum von 6,17 % ausgerichtet, angetrieben durch die Nachfrage aus der Unterhaltungselektronik und aufkommenden Netzwerkspeicherinitiativen. Andere Endverwendungen, einschließlich Futtermittel, Wasseraufbereitung und Keramik, wachsen im Einklang mit dem BIP und sorgen für Volumenstabilität im Manganmarkt. Das Wiederaufleben von elektrolytischem Mangandioxid ist größtenteils auf Zink-Mangan-Batterien zurückzuführen, die die Aufmerksamkeit von Pilotprojekten im Versorgungsmaßstab des US-amerikanischen Energieministeriums in Kalifornien auf sich gezogen haben. Darüber hinaus suchen Stahlhersteller, die mit EU-Kohlenstoffzöllen zu kämpfen haben, zunehmend nach zertifizierten kohlenstoffarmen Legierungen, was eine Premiumnische im breiteren Rohstoffmarkt schafft.

Nach Endverbrauchssektor: Industrie führt, Stromspeicherung steigt stark an

Im Jahr 2025 dominierten industrielle Käufer mit 46,00 %, angetrieben durch Stahlwerke, Gießereien und Chemieanlagen, den Manganmarkt. Während der Betonstabverbrauch durch Bauprojekte in Indien und der ASEAN-Region gestützt wird, wird das Wachstum nach 2028 voraussichtlich nachlassen, was mit einer Stabilisierung des chinesischen Immobiliensektors zusammenfällt. Das Segment Stromspeicherung und Elektrizität entwickelt sich zur am schnellsten wachsenden Kategorie mit einer Wachstumsrate von 6,34 %. Dieser Anstieg ist größtenteils auf die Einführung von LMFP-Kathoden und stationären Zink-Mangan-Speicherlösungen zurückzuführen. Element 25's Anlage in Louisiana soll dieses Segment stärken und HPMSM liefern, wodurch die Premiumstufe des Manganmarktes gestärkt wird. Unterdessen wächst die kombinierte Nachfrage aus Elektronik, Landwirtschaft und Keramik mit Raten, die eng mit den BIP-Zahlen übereinstimmen oder diese leicht übertreffen. Da der Schwung hin zu elektrifizierter Mobilität und Langzeitspeicherung zunimmt, ist eine erkennbare Verschiebung in der Nachfragequalität evident. Diese Entwicklung erhöht nicht nur den Anteil hochwertiger Produkte, sondern steigert auch die durchschnittlich erzielten Preise.

Nach Erzqualität: Standardqualität dominiert, Batteriequalität beschleunigt sich

Im Jahr 2025 machte Erz in Standardqualität 50,85 % des Gesamtvolumens aus und wurde zu wettbewerbsfähigen Preisen auf CFR-Basis in China gehandelt. Erz in Batteriequalität, obwohl ein kleineres Segment, soll mit einem CAGR von 6,44 % wachsen, angetrieben durch strenge Reinheitsstandards. Hochreines Erz, das auf die Edelstahl- und Elektroniksektoren ausgerichtet ist, verfügt über einen bemerkenswerten Marktanteil mit stetigem Wachstum. Erz in technischer Qualität, das hauptsächlich mit der Landwirtschaft verbunden ist, operiert in einer Nische mit geringen Margen. Die ausgeprägten Preisunterschiede unterstreichen eine wachsende Kluft im Manganmarkt. Schlüsselakteure in der Lieferkette für Batteriequalität, wie Butcherbird in Australien und K.Hill in Botswana, sind gut positioniert, um hochreine Produkte anzubieten und westliche Kathodenhersteller anzusprechen. Unterdessen kämpfen Produzenten in Standardqualität mit EU-Kohlenstoffzöllen, die die Nachfrage nach kohlegeschmolzenen Legierungen dämpfen. Als Reaktion darauf schwenken sie auf erneuerbare Energien betriebene Schmelzverfahren und recycelte Rohstoffe um.

Geografische Analyse

Die Asien-Pazifik-Region absorbierte 54,20 % des globalen Manganmarktes im Jahr 2025, hauptsächlich angetrieben durch Chinas Nachfrage, die größtenteils für Stahl und Batteriematerialien bestimmt war. Indien, gestützt durch Infrastrukturinvestitionen und Erweiterungen bei Silizium-Mangan bei Tata Steel und MOIL, leistete ebenfalls bedeutende Beiträge. Japan und Südkorea haben sich als Schlüsselakteure in der elektrolytischen Manganmetallindustrie etabliert und exportieren hochreine Produkte in der gesamten Region. Trotz seines Ressourcenreichtums verarbeitete Afrika nur einen kleinen Teil seines Manganerzes im Inland, wobei der Großteil exportiert wurde – eine Folge seiner begrenzten Raffineriekapazität. Der Manganmarkt im Nahen Osten und Afrika soll bis 2031 mit einem CAGR von 5,86 % wachsen, angetrieben durch Südafrikas Bemühungen, Schienenbeschränkungen zu mildern, und Saudi-Arabiens Vorstoß für nachgelagerte Investitionen.

Nordamerika hatte im Jahr 2025 einen kleineren Anteil an der globalen Mangannachfrage. Mit der Inbetriebnahme von Element 25's Raffinerie in Louisiana könnte die Lokalisierung der Versorgung in Batteriequalität diesen Anteil jedoch stärken. Kanada verfolgt aktiv Manganvorkommen in Quebec, während mexikanische Stahlwerke ihre Kapazitäten ausbauen, um US-amerikanische Automobilkunden zu bedienen. Europa, das einen moderaten Anteil hält, kämpft mit Herausforderungen durch den Kohlenstoffgrenzmechanismus (CBAM), der Käufer in Richtung norwegischer wasserkraftbetriebener Legierungen und recycelter Rohstoffe drängt. Bemerkenswert ist, dass Eramets Marke „eraLow” erneuerbare Energie nutzt, um Verträge mit EU-Flachstahlproduzenten zu sichern.

Südamerika, das einen kleineren Teil der globalen Mangannachfrage beisteuert, sieht Brasilien als führend beim Legierungsverbrauch und bei Exporten aus Vales Azul-Mine. Unterdessen treibt Argentiniens aufstrebender Lithiumsektor indirekt die Nachfrage nach Mangan an, insbesondere für Kathodenvorläufer. Mit regionalen Bemühungen, Batterie-Lieferketten aufzubauen, besteht das Potenzial für eine verstärkte intrakontinentale Verarbeitung, die die Dynamik des Manganmarktes neu gestaltet. Der Weg der lateinamerikanischen Länder in der Wertschöpfungskette nach oben wird von Infrastrukturverbesserungen und Initiativen für grüne Energie abhängen.

Wettbewerbslandschaft

Der Manganmarkt ist mäßig konsolidiert. Etablierte Großunternehmen rüsten Anlagen um, um HPMSM zu produzieren, während Anglo American die Veräußerung bestimmter südafrikanischer Manganvermögenswerte prüft. Strategische Schritte konzentrieren sich auf Dekarbonisierung und Rückverfolgbarkeit. Element 25's proprietäre Laugtechnologie reduziert den Energieverbrauch um 30 % und unterstützt wettbewerbsfähige Kostenpositionen trotz höherer westlicher Arbeitskosten. Chancen in unerschlossenen Bereichen umfassen recyceltes Mangan aus verbrauchten Batterien und EAF-Staub sowie erneuerbare Energien betriebene Schmelzcluster in Norwegen, Brasilien und Quebec. Darüber hinaus werden digitale Rückverfolgbarkeitssysteme entwickelt, um die ESG-Prüfungen von Automobilherstellern zu erfüllen. Produzenten, die ISO 14001-Standards erfüllen und von Dritten verifizierte Emissionsdaten anbieten, gewinnen einen Marketingvorteil, da nachgelagerte Kunden die Scope-3-Berichterstattung intensivieren.

Führende Unternehmen der Manganbranche

Eramet

South32

Assore Limited (Assmang Proprietary Limited)

Vale

CITIC LIMITED

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Eramet lancierte eraLow, eine Marke für kohlenstoffdioxidarme (CO2) Manganlegierungen. Mit eraLow bietet Eramet Stahlherstellern eine unmittelbare Möglichkeit, die Dekarbonisierung ihrer Produkte zu beschleunigen.

- September 2024: Botswana erteilte Giyani Metals eine 15-jährige Bergbaulizenz für sein K.Hill-Hochreinheits-Manganprojekt und ebnete damit den Weg für Afrikas erste Produktion von Mangansulfat in Batteriequalität.

Umfang des globalen Manganmarktberichts

Der Manganmarkt ist nach Anwendung, Endverbrauchssektor und Geografie segmentiert. Nach Anwendung ist der Markt in Legierungen, elektrolytisches Mangandioxid, elektrolytische Manganmetalle und sonstige Anwendungen unterteilt. Nach Endverbrauchssektor ist der Markt in Industrie, Bauwesen, Stromspeicherung und Elektrizität sowie sonstige Endverbrauchssektoren unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Manganmarkt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Legierungen |

| Elektrolytisches Mangandioxid |

| Elektrolytische Manganmetalle |

| Sonstige Anwendungen |

| Industrie |

| Bauwesen |

| Stromspeicherung und Elektrizität |

| Sonstige Endverbrauchssektoren |

| Batteriequalität |

| Hochreinheitsqualität |

| Standardqualität |

| Technische Qualität |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Legierungen | |

| Elektrolytisches Mangandioxid | ||

| Elektrolytische Manganmetalle | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchssektor | Industrie | |

| Bauwesen | ||

| Stromspeicherung und Elektrizität | ||

| Sonstige Endverbrauchssektoren | ||

| Nach Erzqualität | Batteriequalität | |

| Hochreinheitsqualität | ||

| Standardqualität | ||

| Technische Qualität | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Manganmarktes?

Die Größe des Manganmarktes soll bis 2026 einen Wert von 33,62 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage in Stromspeicheranwendungen?

Der Verbrauch in den Bereichen Stromspeicherung und Elektrizität soll bis 2031 mit einem CAGR von 6,34 % wachsen, dem schnellsten unter allen Endverbrauchskategorien.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Die Region Naher Osten und Afrika soll zwischen 2026 und 2031 mit einem CAGR von 5,86 % wachsen.

Warum sind Wasserstoff-DRI-Stahlwerke wichtig für die Mangannachfrage?

Wasserstoff-DRI-Prozesse verbrauchen mehr Ferromangan pro Tonne Stahl und erhöhen damit den langfristigen Legierungsbedarf.

Wie wird der CBAM der EU den Handel mit Manganlegierungen beeinflussen?

Ab 2026 werden kohlenstoffintensive Ferrolegierungen, die in die EU eingeführt werden, mit Zöllen belegt, was kohlenstoffarme, wasserkraftbetriebene Produzenten begünstigt.

Seite zuletzt aktualisiert am: