Marktgröße und Marktanteil für Kathodenmaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 4.85 Millionen Tonnen |

| Marktvolumen (2031) | 14.32 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 24.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kathodenmaterialien von Mordor Intelligence

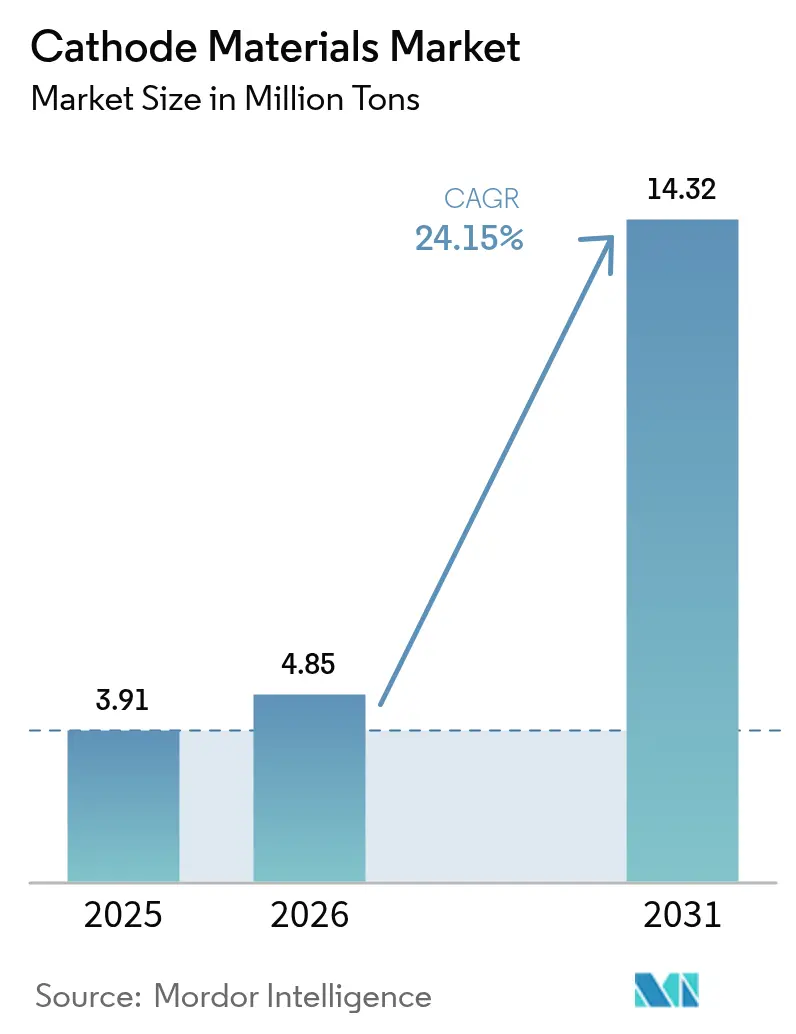

Die Marktgröße für Kathodenmaterialien wurde im Jahr 2025 auf 3,91 Millionen Tonnen geschätzt und wird voraussichtlich von 4,85 Millionen Tonnen im Jahr 2026 auf 14,32 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 24,15 % während des Prognosezeitraums (2026–2031). Automobilhersteller priorisieren Einsparungen bei den Stücklistenkosten gegenüber der Energiedichte, was eine Verlagerung hin zu Lithiumeisenphosphat (LFP)-Zellen bewirkt, während gleichzeitige Zuwächse bei der stationären Speicherung und der Elektrifizierung von Zweirädern überlappende Nachfrageströme erzeugen. Vorläufer-Gemeinschaftsunternehmen wie POSCO FUTURE M–GM und Ecopro BM–BMW verdeutlichen, wie die Sicherung der Rohstoffversorgung die bloße Skalierung als Wettbewerbshebel überholt hat. Regional wird Asien-Pazifik seine Dominanz behaupten, da Indonesiens Mandate zur nachgelagerten Nickelverarbeitung und Vietnams Montageförderungen die lokalen Tonnagemengen beschleunigen, während das Wachstum in Nordamerika von den Produktionsgutschriften des Inflation Reduction Act abhängt. Aufkommende Natrium-Ionen- und LMFP-Chemien erweitern die adressierbare Basis des Marktes für Kathodenmaterialien und stellen sicher, dass kostengünstigere Formulierungen die hochwertigen NMC- und NCA-Angebote ergänzen.

Wichtigste Erkenntnisse des Berichts

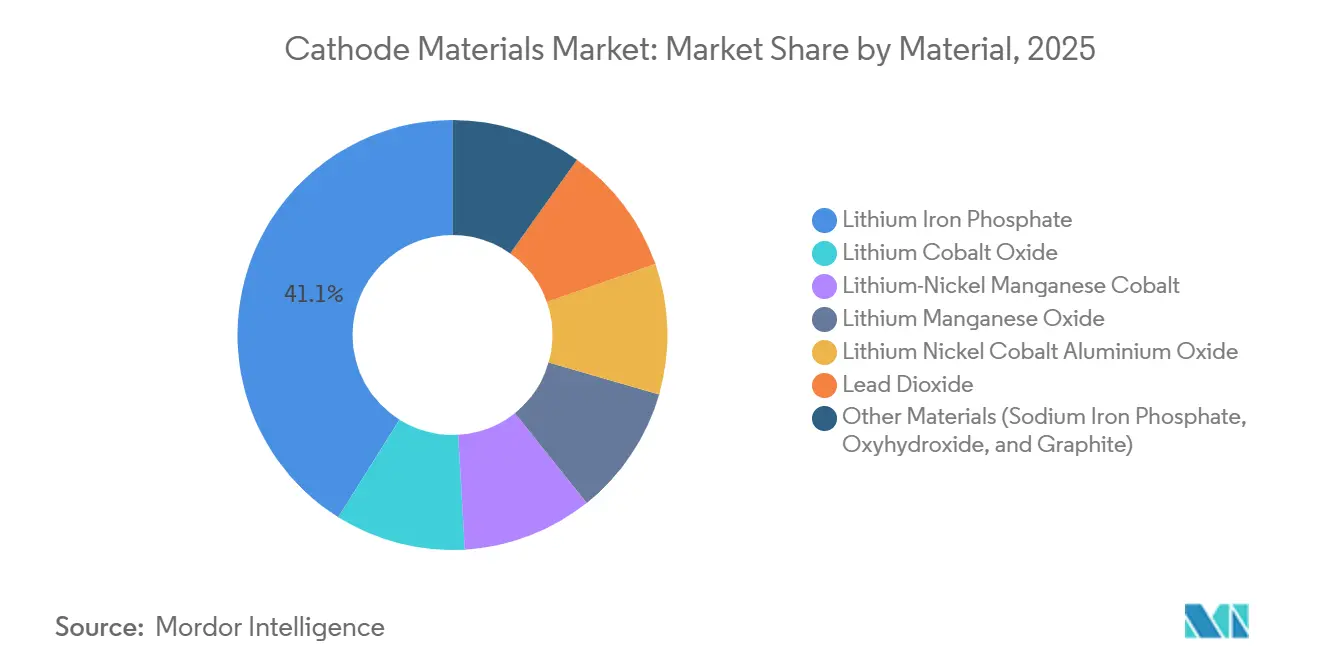

- Nach Material führte Lithiumeisenphosphat mit einem Marktanteil von 41,10 % im Markt für Kathodenmaterialien im Jahr 2025 und wird voraussichtlich bis 2031 den schnellsten CAGR von 24,97 % verzeichnen.

- Nach Batterietyp entfiel auf Lithium-Ionen im Jahr 2025 ein Anteil von 88,20 % der Nachfrage, mit einem CAGR von 25,62 % bis 2031.

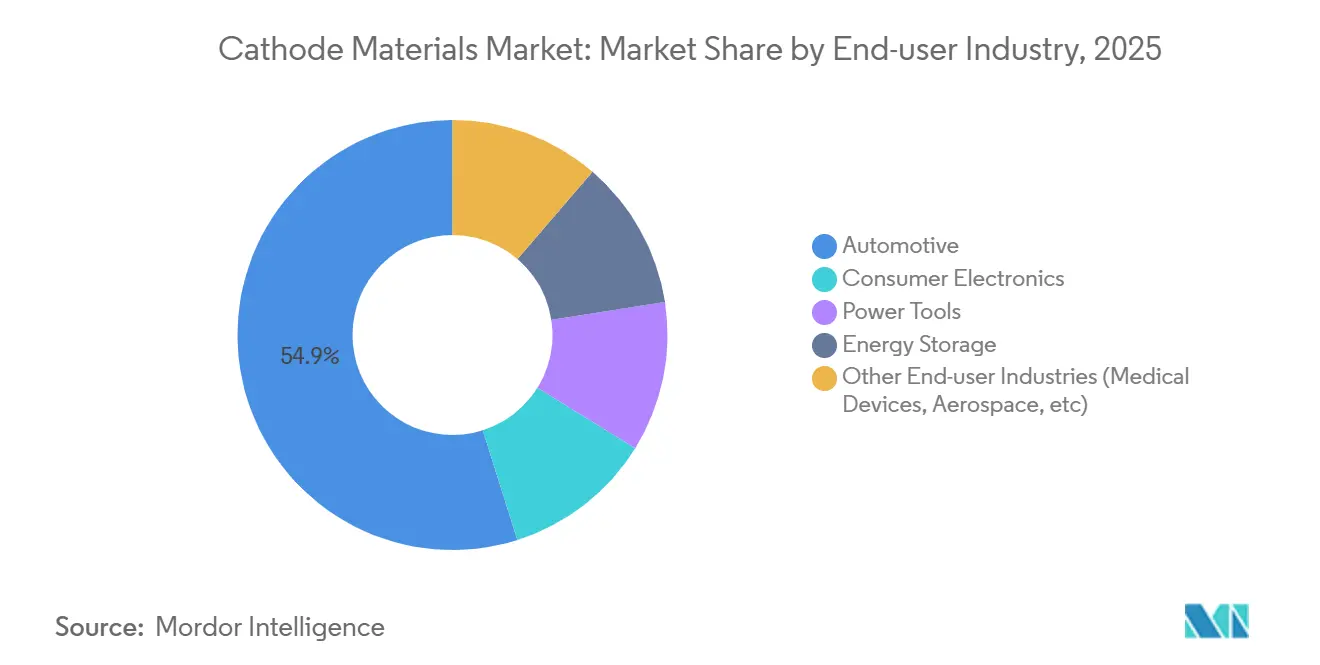

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Volumenanteil von 54,90 % und wächst mit einem CAGR von 25,18 % bis 2031.

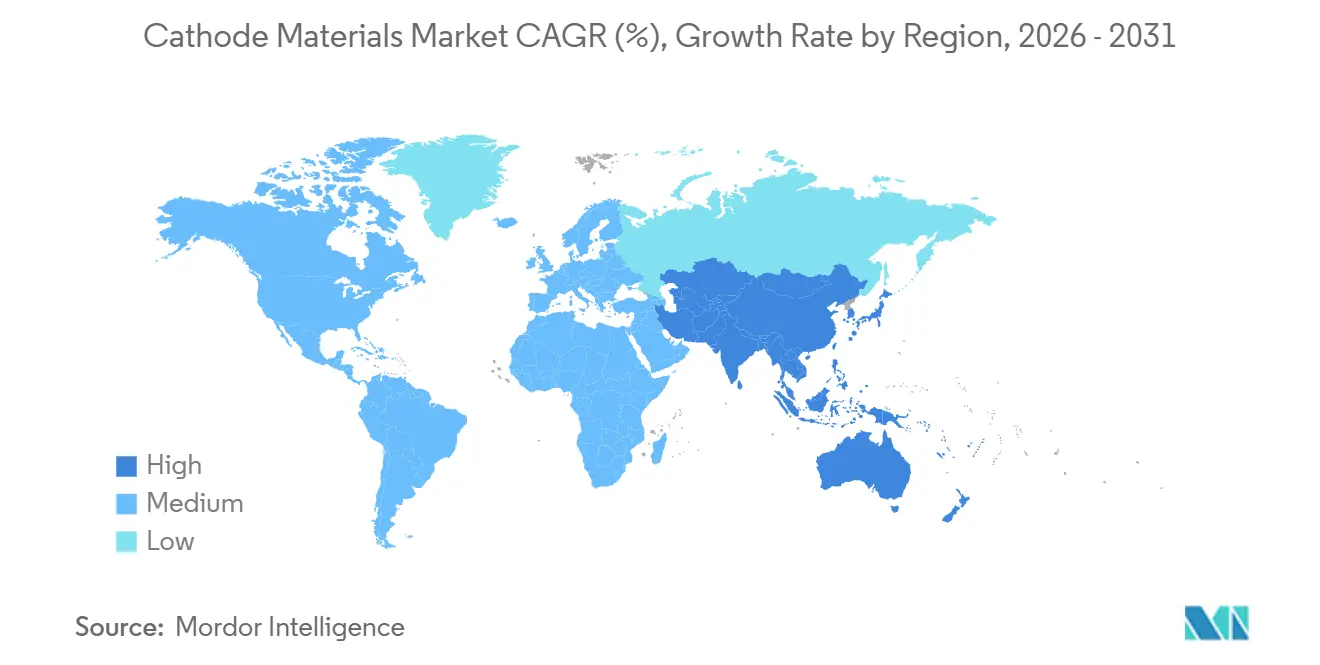

- Nach Geografie entfielen auf Asien-Pazifik 79,10 % der Tonnage im Jahr 2025, mit einem prognostizierten CAGR von 26,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kathodenmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Produktionsvolumen von Elektrofahrzeugen | +6.8% | Global, mit Schwerpunkt in China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Emissionsvorschriften | +4.3% | Nordamerika, EU, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Batteriepackkosten durch Skalenlernen | +3.6% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Kathodenmaterial-Lieferketten in den USA und der EU | +2.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Natrium-Ionen und LMFP erweitert die Nachfrage | +2.4% | Asien-Pazifik als Kern, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Produktionsvolumen von Elektrofahrzeugen

Die weltweite Produktion von Elektrofahrzeugen stieg im Jahr 2025 auf 13,8 Millionen Einheiten und wird voraussichtlich bis 2028 22 Millionen überschreiten – eine Entwicklung, die die Kathodennachfrage steigert, da jedes 60-kWh-Paket 8–12 kg Aktivmaterial enthält. BYD plant, die Volumina von 2024 zu verdoppeln, indem im Jahr 2026 4 Millionen Plug-in-Fahrzeuge produziert werden, was die Skalierungsexpansion in ganz Asien unterstreicht. Der Wechsel zu größeren Zellformaten wie CATLs Qilin erhöht die Kathodenbeladung pro Fahrzeug durch dickere Elektrodenbeschichtungen. Die Elektrifizierung von Flotten fügt eine weitere Ebene hinzu, wie die Bestellung von 10.000 LFP-betriebenen Lieferwagen durch UPS im Jahr 2025 zeigt. Nutzfahrzeug-Betriebszyklen begünstigen die Langlebigkeit von LFP und bieten antizyklische Stabilität für den Markt für Kathodenmaterialien.

Staatliche Anreize und Emissionsvorschriften

Abschnitt 45X des US-amerikanischen Inflation Reduction Act gewährt 10 USD pro Kilowattstunde für inländische Zellen und 45 USD für Module, was 18 Ankündigungen von Gigafabriken in den USA mit einer Gesamtkapazität von 550 GWh ausgelöst hat[1]US-Energieministerium, "Merkblatt zum Inflation Reduction Act," energy.gov . In Europa schreibt die Batterieverordnung bis 2027 Erklärungen zum CO₂-Fußabdruck vor und verschärft die Schwellenwerte bis 2030, was Kathodenwerke begünstigt, die an erneuerbare Energien angebunden sind, wie Umicores Standort in Nysa, der zu 80 % Windenergie bezieht. China verlängerte die Befreiung von der Kaufsteuer für Fahrzeuge mit neuer Energie bis 2027 und stützt damit die Nachfrage im weltgrößten Elektrofahrzeugmarkt. Indiens Produktionsgebundener Anreiz in Höhe von 2,4 Milliarden USD für fortschrittliche Zellen lockt Reliance Industries und Rajesh Exports an und positioniert Südasien als neuen Pol des Kathodenmaterialverbrauchs.

Rückgang der Batteriepackkosten durch Skalenlernen

Die durchschnittlichen Lithium-Ionen-Packpreise sanken im Jahr 2024 auf 115 USD/kWh, was teilweise auf niedrigere Kathodenkosten zurückzuführen ist, die bis zu 40 % der Stückliste einer Zelle ausmachen. BASFs 42.000-t/Jahr-Anlage für Kathodenaktivmaterialien in Deutschland nutzt kontinuierliche Mitfällung, um die Kosten pro Kilogramm um 18 % zu senken. Logistikeffizienzen wie Sumitomo Metal Mining Co., Ltd.s dedizierte Nickelsulfat-Transporter reduzieren die Frachtkosten um 12 % und wirken sich auf Angebote für langfristige Verträge aus. Sobald die Gesamtbetriebskostenparität erreicht ist – für Europa im Jahr 2027 prognostiziert – müssen sich die Kathodenvolumina verdreifachen, um die Massenmarktakzeptanz zu befriedigen und den Marktfußabdruck für Kathodenmaterialien zu erweitern.

Lokalisierung der Kathodenmaterial-Lieferketten in den USA und der EU

Das US-Energieministerium vergab 3,5 Milliarden USD an 25 Batteriematerialprojekte, darunter Ascend Elements' Recyclingzentrum von Hydrometallurgie bis Kathode in Kentucky und Redwood Materials' Folienanlage in Nevada. Northvolts Ett-Werk in Schweden bezieht 60 % seiner NMC-Kathode von einer benachbarten BASF-Anlage, was die Vorlaufzeiten von 12 Wochen auf 3 Wochen verkürzt. Europa strebt bis 2030 eine Zellenkapazität von 550 GWh an, was 1,1 Millionen Tonnen Kathodenbedarf entspricht – dem Achtfachen der aktuellen regionalen Produktion. Südkorea klassifizierte Kathoden als nationale strategische Technologie und erschloss damit Steuergutschriften, die POSCO FUTURE M dazu veranlassten, eine 100.000-t/Jahr-Anlage in Gwangyang zu genehmigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentration der Lieferkette in China | -1.9% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Festkörperbatterien reduzieren die Kathodenmasse pro kWh | -1.4% | Japan, Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Verarbeitungshürden für Hochmangan-Chemien | -1.2% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration der Lieferkette in China

China raffinierte im Jahr 2024 78 % des weltweiten Lithiumhydroxids und 93 % des Mangansulfats, was westliche Automobilhersteller einem Lieferrisiko aussetzt, wenn inländische Lieferanten lokale Bedürfnisse priorisieren[2]US-Geologischer Dienst, "Ausblick auf kritische Mineralien 2024," usgs.gov . Ford verschob den Marktstart des F-150 Lightning mit erweiterter Reichweite im Jahr 2024 um vier Monate, nachdem ein chinesischer Vorläuferpartner während einer Lithiumknappheit Lieferungen umgeleitet hatte. US-Verteidigungsbewertungen warnen, dass ein Konflikt in der Taiwanstraße die Kathodenflüsse unterbrechen könnte, während europäische Akteure wie Volkswagens PowerCo für 82 % des NMC-Vorläufers auf China angewiesen sind. Der Bau einer 20-kt/Jahr-Vorläuferanlage kostet 150 Millionen USD und 30 Monate, was die Diversifizierung verlangsamt. Die Einhaltung des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren verpflichtet Automobilhersteller, mehrstufige Lieferanten zu verfolgen, was den Verwaltungsaufwand erhöht.

Festkörperbatterien reduzieren die Kathodenmasse pro kWh

QuantumScapes Keramikelektrolyt-Zelle toleriert einen Betrieb bei 4,5 V und reduziert die Kathodenmasse um 28 % pro kWh, was das zukünftige Tonnagevolumen potenziell begrenzen könnte, wenn die Akzeptanz zunimmt. Toyotas Prototyp liefert 1.200 km Reichweite mit nur 1,4 kg Kathode pro kWh, verglichen mit dem heutigen Basiswert von 2 kg. Selbst wenn Festkörperbatterien bis 2032 15 % der Elektrofahrzeugverkäufe ausmachen, würde die Kathodennachfrage im Vergleich zu einem Flüssigelektrolyt-Szenario sinken. Die Fertigungsskalierung steckt noch in den Kinderschuhen: Solid Power produzierte im Jahr 2024 nur 15 MWh, und der Grenzflächenwiderstand liegt noch beim Dreifachen der Zielwerte. Hohe Kapitalaufwendungen – 800 Millionen USD für 1 GWh/Jahr – verlangsamen die Marktdurchdringung weiter, aber die Technologie setzt eine Obergrenze für das langfristige Volumenwachstum im Markt für Kathodenmaterialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: LFP gewinnt an Skalierung, NMC behält Premium-Position

Lithiumeisenphosphat machte im Jahr 2025 41,10 % des Volumens aus und wird voraussichtlich bis 2031 mit 24,97 % wachsen, was die Übernahmen durch Tesla und BYD widerspiegelt, die Kobalt und Nickel aus Massenmarktmodellen eliminierten. BYDs Blade-Paket verringerte den Energiedichteunterschied zu NMC 622 auf 15 % und unterstützt eine breitere Akzeptanz. Premiummarken spezifizieren weiterhin hochnickeliges NMC: BMWs Neue Klasse verwendet NMC 811 bei 285 Wh/kg und positioniert die Chemie dort, wo eine Reichweite von 500 km unabdingbar ist. Lithium-Nickel-Kobalt-Aluminium hält eine Nischen-, aber profitable Position in Langstreckenpaketen, obwohl sinkende Kobaltpreise seinen Margenvorteil schmälern. Bleidioxid wird weiterhin in Starterbatterien verwendet, wird aber Marktanteile verlieren, wenn 12-V-Lithiumersatz skaliert. Der Anteil von Natriumeisenphosphat wird steigen, wenn Natrium-Ionen-Fahrzeuge in preissensiblen asiatischen Märkten auf den Markt kommen und die Palette des Marktes für Kathodenmaterialien erweitern.

Nach Batterietyp: Dominanz von Lithium-Ionen, Beschleunigung von Natrium-Ionen

Lithium-Ionen repräsentierten im Jahr 2025 88,20 % der Kathodennachfrage und wachsen mit einem CAGR von 25,62 %, da die Netzspeicherung die Automobilanwendungen ergänzt. Tesla installierte im Jahr 2024 3,9 GWh Megapacks und unterstrich damit die Rolle von LFP bei der Langzeitspeicherung. Blei-Säure behielt einen moderaten Anteil für Starter-, Beleuchtungs- und Zündanwendungen sowie Telekommunikation, steht aber vor einem Übergang zu Lithiumvarianten bei Mild-Hybrid-Fahrzeugen. Die Natrium-Ionen-Nachfrage wächst, da CATLs 160-Wh/kg-Zellen in Stadtautos und unterbrechungsfreien Stromversorgungen für Rechenzentren Verwendung finden. Durchflussbatterien nehmen einen Nischenanteil ein, sind aber für die Speicherung von mehr als 8 Stunden unerlässlich und entsprechen den Langzeitspeichermandaten in Kalifornien. Diese Diversifizierung macht den Markt für Kathodenmaterialien widerstandsfähig gegen Störungen durch eine einzelne Technologie.

Nach Endverbraucherbranche: Transformation der Automobilindustrie treibt Wachstum

Die Automobilindustrie verbrauchte im Jahr 2025 54,90 % der Tonnage und wird mit 25,18 % wachsen, da Euro 7 Diesel-Pkw faktisch verbietet und die US-amerikanischen CAFE-Vorschriften verschärft werden. GMs Versprechen zur Emissionsfreiheit impliziert bei voller Skalierung 1,2 Millionen Tonnen jährlichen Kathodenbedarfs und verstärkt den Nachfragesog der Automobilhersteller. Die Energiespeicherung schreitet ebenfalls voran, da Versorgungsunternehmen Batterien einsetzen, um erneuerbare Energien zu stabilisieren und Spitzen-Nebenzeiten-Spreads zu nutzen. Die Unterhaltungselektronik hält einen moderaten Anteil bei größeren Smartphone-Batterien, während Elektrowerkzeuge und spezielle Medizinsegmente die Nachfrage abrunden. Diese diversifizierten Absatzmärkte schützen den Markt für Kathodenmaterialien vor einem Abschwung in einem einzelnen Sektor.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 79,10 % und befindet sich auf einem CAGR-Kurs von 26,34 % bis 2031, was die tiefe Integration über Bergbau, Verarbeitung und Zellproduktion hinweg widerspiegelt. China verankert dieses Ökosystem durch Kostenvorteile und proprietäres Prozess-Know-how und ermöglicht eine anhaltende Innovationsgeschwindigkeit. Südkorea und Japan bieten komplementäre Hochpräzisionsfertigung und fortschrittliche Materialformulierungen und stärken die regionale Dominanz. Indonesiens 15 Milliarden USD an Schmelzinvestitionen und Vietnams jahrzehntelange Steuerbefreiungen stellen sicher, dass Südostasien sowohl als Vorläufer- als auch als Montagezentrum fungiert und die östliche Schwerkraft des Marktes für Kathodenmaterialien verstärkt.

Die Nachfrage in Nordamerika wächst ebenfalls auf der Grundlage von Abschnitt-45X-Gutschriften, die inländische Anlagen risikoärmer machen. Die US-amerikanische Produktion wird durch BASF Ohio und Albemarle Kings Mountain unterstützt, wobei die kanadische Kapazität sich verdreifacht, sobald POSCO FUTURE M und Talon Metals ihre Anlagen in Betrieb nehmen. Mexikos Zufluss von 2 Milliarden USD von Ganfeng und Tianqi schafft einen Nearshoring-Korridor, der die USMCA-Schwellenwerte erfüllt. Diese Maßnahmen verkürzen die Lieferzeiten und diversifizieren die Lieferkette des Marktes für Kathodenmaterialien über Asien hinaus.

Europa steigt ebenfalls auf, da die Europäische Batterieallianz die lokale Produktion finanziert. Deutschlands Produktion stieg im Jahr 2024 mit BASF Schwarzheide und Umicore Nysa, während das Vereinigte Königreich durch Tata Chemicals' 40.000-t/Jahr-LFP-Projekt zur Versorgung von JLR einen Neustart erlebte. Südamerikas lithiumreiches Chile und Argentinien exportieren Hydroxid, das 22.000 Tonnen Kathodenvorläufer speist, und Marokkos Bou-Azzer-Mine liefert Kobaltsulfat an europäische Standorte. Naher Osten und Afrika halten einen geringeren Anteil, besitzen aber strategische Rohstoffe, die sie als Vorläuferexporteure neu positionieren könnten. Insgesamt schützt die geografische Diversifizierung den Markt für Kathodenmaterialien vor regionalen Schocks.

Wettbewerbslandschaft

Der Markt für Kathodenmaterialien weist eine moderate Konzentration auf: CATL, LG Chem, POSCO FUTURE M, Umicore und BASF hielten im Jahr 2025 zusammen etwa 52 % der Kapazität, was Raum für mittelständische Herausforderer lässt. Die Wettbewerbsstrategie hat sich von Volumen zu vertikaler Integration verlagert, wie CATLs 10-jähriger LFP-Lizenz-plus-Liefervertrag mit Ford zeigt, der 120.000 t/Jahr sichert. LG Chems Beteiligung an Liontown sowie nachgelagerte Hydroxid- und Kathodenaktivmaterial-Erweiterungen erfassen den Wert über jeden Schritt hinweg. Recycling entwickelt sich zu einem kosteneffizienten Hebel; Redwood Materials gewinnt 95 % der kritischen Metalle zurück und verkauft Vorläufer 20 % unter den Preisen für Primärmaterial, was Zellherstellern ermöglicht, Anforderungen an einen niedrigen CO₂-Fußabdruck zu erfüllen und gleichzeitig die Margen zu erhalten.

Technologische Differenzierung ist ebenso wichtig. BASFs kobaltfreies NMC mit Aluminium-Titan-Dotierungen, Ecopro BMs radiales Einkristall-NMC und Mitra Chems Eisen-Mangan-Phosphat-Piloten veranschaulichen den Wettlauf zur Kobalt-Eliminierung, Hochspannungstoleranz und Kosteneffizienz. Standards wie die bevorstehenden IEC-62660-3-Reinheitsspezifikationen werden die Compliance-Kosten erhöhen und potenziell nicht konforme Lieferanten disqualifizieren. Insgesamt schützen etablierte Anbieter ihren Marktanteil durch Rohstoffsicherheit und Forschungs- und Entwicklungsgeschwindigkeit, während Start-ups chemische Nischen nutzen, um in den Markt für Kathodenmaterialien einzudringen.

Marktführer in der Kathodenmaterialbranche

BASF

LG Chem

Umicore

POSCO FUTURE M

Contemporary Amperex Technology Co., Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Sumitomo Metal Mining Co., Ltd. und Toyota Motor Corporation schlossen eine gemeinsame Entwicklungsvereinbarung, um die Massenproduktion von Kathodenmaterialien für Festkörperbatterien zu ermöglichen, die für den Einsatz in batterieelektrischen Fahrzeugen (BEV) bestimmt sind. Toyota plante, BEVs mit Festkörperbatterien zwischen 2027 und 2028 auf den Markt zu bringen.

- September 2025: POSCO FUTURE M erweiterte sein Kathodenmaterial-Portfolio, um die Premium-, Standard- und Einstiegssegmente des Elektrofahrzeugmarkts (EV) zu bedienen. Das Unternehmen schloss erfolgreich die Pilotentwicklung von Ultrahochnickel-Kathodenmaterialien für Premium-Elektrofahrzeuge sowie von Hochspannungs-Mittelnickel-Kathodenmaterialien ab.

Umfang des globalen Berichts über den Markt für Kathodenmaterialien

Kathodenmaterialien dienen als positive Elektrode in elektrochemischen Geräten wie Batterien, wo sie während der Entladung Elektronen aufnehmen. Sie beeinflussen maßgeblich die Energiedichte, Spannung und Gesamteffizienz einer Batterie. Beispiele sind Lithiumkobaltoxid (LiCoO₂), Lithiumeisenphosphat (LiFePO₄) und Nickel-Mangan-Kobalt (NMC)-Oxide, die jeweils einzigartige Kompromisse bei Kapazität, Stabilität und Kosten bieten.

Der Markt für Kathodenmaterialien ist nach Material, Batterietyp, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in Lithiumeisenphosphat, Lithiumkobaltoxid, Lithium-Nickel-Mangan-Kobalt, Lithiummanganoxid, Lithium-Nickel-Kobalt-Aluminiumoxid, Bleidioxid und andere Materialien (Natriumeisenphosphat, Oxyhydroxid und Graphit) segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen, Blei-Säure, Natrium-Ionen und Durchflussbatterien segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Unterhaltungselektronik, Elektrowerkzeuge, Energiespeicherung und andere Anwendungen (Medizinprodukte, Luft- und Raumfahrtkomponenten usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Kathodenmaterialien in 22 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Lithiumeisenphosphat |

| Lithiumkobaltoxid |

| Lithium-Nickel-Mangan-Kobalt |

| Lithiummanganoxid |

| Lithium-Nickel-Kobalt-Aluminiumoxid |

| Bleidioxid |

| Andere Materialien (Natriumeisenphosphat, Oxyhydroxid und Graphit) |

| Lithium-Ionen |

| Blei-Säure |

| Natrium-Ionen |

| Durchflussbatterien |

| Automobilindustrie |

| Unterhaltungselektronik |

| Elektrowerkzeuge |

| Energiespeicherung |

| Andere Endverbraucherbranchen (Medizinprodukte, Luft- und Raumfahrt usw.) |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Malaysia | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material | Lithiumeisenphosphat | |

| Lithiumkobaltoxid | ||

| Lithium-Nickel-Mangan-Kobalt | ||

| Lithiummanganoxid | ||

| Lithium-Nickel-Kobalt-Aluminiumoxid | ||

| Bleidioxid | ||

| Andere Materialien (Natriumeisenphosphat, Oxyhydroxid und Graphit) | ||

| Nach Batterietyp | Lithium-Ionen | |

| Blei-Säure | ||

| Natrium-Ionen | ||

| Durchflussbatterien | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Unterhaltungselektronik | ||

| Elektrowerkzeuge | ||

| Energiespeicherung | ||

| Andere Endverbraucherbranchen (Medizinprodukte, Luft- und Raumfahrt usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Indonesien | ||

| Vietnam | ||

| Thailand | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für die globale Kathodennachfrage zwischen 2026 und 2031 prognostiziert?

Der Markt für Kathodenmaterialien wird voraussichtlich mit einem CAGR von 24,15 % über den Zeitraum 2026–2031 wachsen und bis 2031 ausgehend von 4,85 Millionen Tonnen im Jahr 2026 14,32 Millionen Tonnen erreichen.

Welche Chemie wird das Volumenwachstum bis 2031 anführen?

Lithiumeisenphosphat wird voraussichtlich mit einem CAGR von 24,97 % wachsen – dem schnellsten unter allen Materialtypen.

Wie wird sich die regionale Versorgung über Asien hinaus diversifizieren?

Nordamerika und Europa bauen mehr als 500 GWh Zellenkapazität auf, unterstützt durch Abschnitt-45X- und EU-Batterieverordnungsanreize, die neue Kathodenwerke in den Vereinigten Staaten, Kanada, Schweden und Polen untermauern.

Wie konzentriert ist die Lieferantenmacht heute?

Die fünf größten Hersteller halten etwa 52 % der globalen Kapazität, was eine moderate Konzentration widerspiegelt und Raum für mittelständische und recyclingbasierte Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: