Marktgröße und Marktanteil für Fill-Finish Pharmazeutische Auftragsherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 9.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fill-Finish Pharmazeutische Auftragsherstellung von Mordor Intelligence

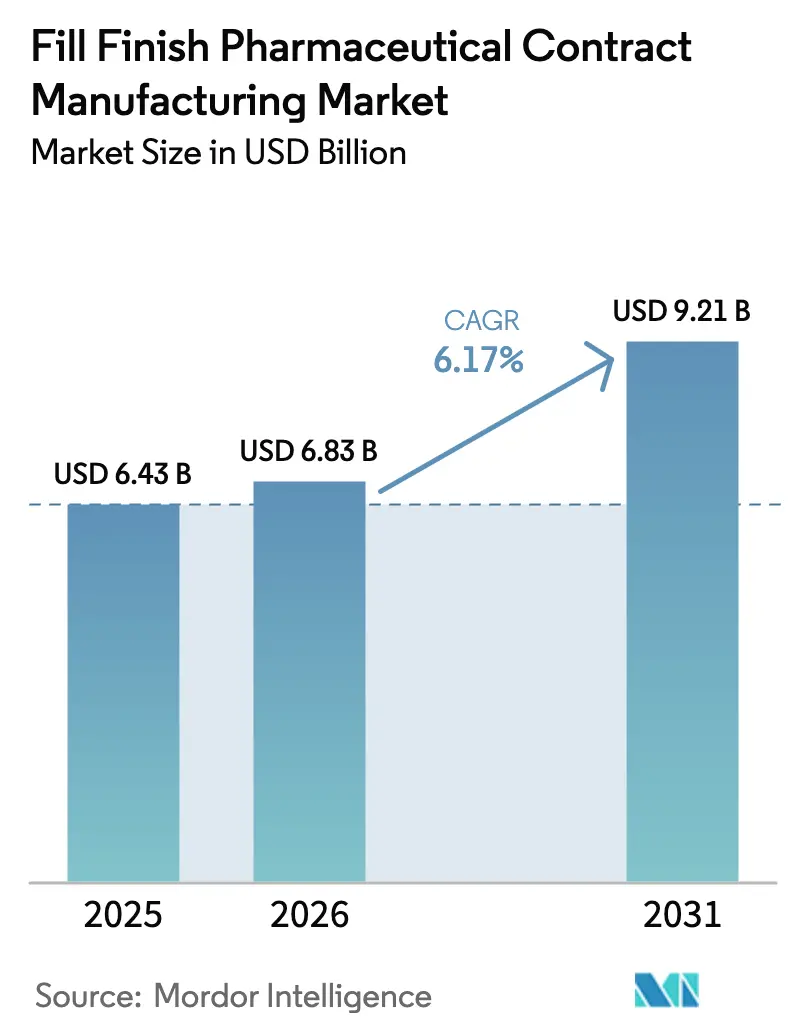

Die Marktgröße für Fill-Finish Pharmazeutische Auftragsherstellung wird voraussichtlich von USD 6,43 Milliarden im Jahr 2025 auf USD 6,83 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,17 % über 2026–2031 USD 9,21 Milliarden erreichen. Diese Expansion unterstreicht, wie Arzneimittelsponsoren, insbesondere mittelgroße und große Innovatorunternehmen, Kapital von internen Aseptikanlagen hin zu Forschung und Entwicklung umschichten und dabei auf Partner setzen, die validierte Sterilkapazitäten auf Abruf bereitstellen können. Anhaltend starke Biologika-Pipelines, rasche Markteinführungen von Orphan-Arzneimitteln und eine Präferenz für patientenfreundliche Verabreichungsgeräte stärken gemeinsam die Kapazitätsauslastung in jeder Region des Marktes für Fill-Finish Pharmazeutische Auftragsherstellung. Anbieter, die Hochdurchsatz-Isolatorlinien mit flexiblen Einweglösungen kombinieren können, sichern sich die längsten Verträge, die häufig 10 Jahre überschreiten. Fusionen und Übernahmen, exemplarisch durch Novo Holdings' USD 16,5 Milliarden Übernahme von Catalent, haben den Wettbewerbsabstand verringert und zwingen zweitrangige CDMOs dazu, ihre Linien mit Robotik zu modernisieren, um ihren Marktanteil zu verteidigen.

Wichtigste Erkenntnisse des Berichts

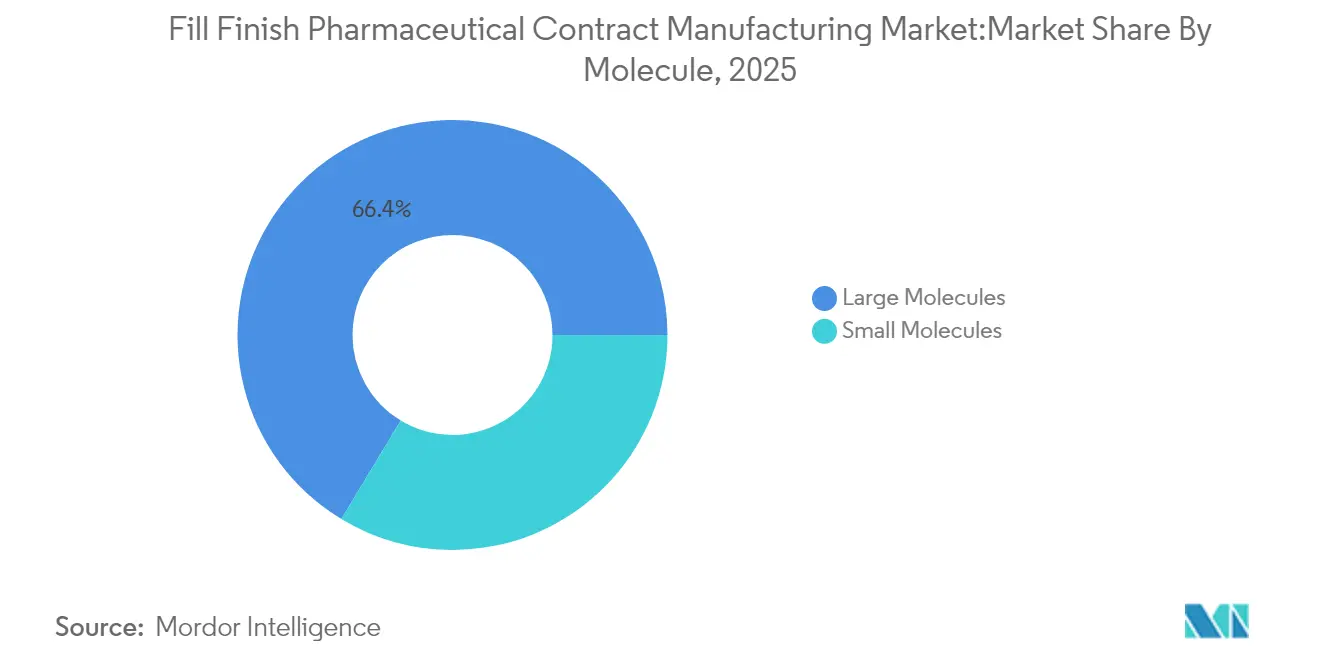

- Nach Molekül entfielen im Jahr 2025 66,35 % des Marktanteils für Fill-Finish Pharmazeutische Auftragsherstellung auf große Moleküle, während der CAGR des Segments von 14,12 % es bis 2031 zum am schnellsten wachsenden macht.

- Nach Verpackungsbehälter führten vorgefüllte Spritzen im Jahr 2025 mit einem Umsatzanteil von 48,15 %; Kartuschen sollen bis 2031 mit einem CAGR von 12,91 % zulegen.

- Nach Betriebsmaßstab hielten kommerzielle Chargen im Jahr 2025 71,80 % der Marktgröße für Fill-Finish Pharmazeutische Auftragsherstellung, während der klinische Maßstab mit einem CAGR von 14,72 % wachsen soll.

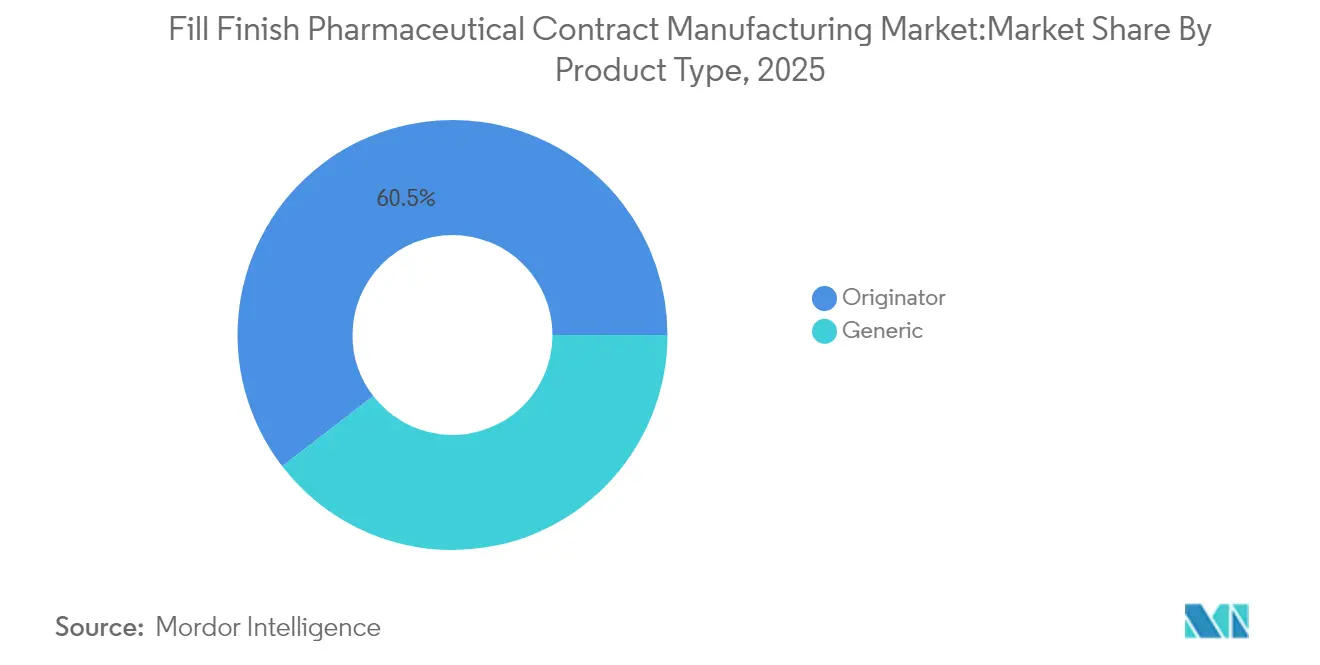

- Nach Produkttyp repräsentierten Originalpräparate im Jahr 2025 einen Anteil von 60,45 %, doch Generika sollen mit einem CAGR von 12,52 % zulegen.

- Nach Geografie blieb Nordamerika mit einem Anteil von 37,95 % im Jahr 2025 dominant; der asiatisch-pazifische Raum ist positioniert, um mit einem CAGR von 11,08 % am schnellsten zu expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pipeline für Biologika und Biosimilars | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Post-COVID-Antrieb für redundante Versorgungsknoten | +1.20% | Global, insbesondere Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA-Fast-Track-Zulassungen für Orphan-Arzneimittel | +0.90% | Nordamerika, mit Ausstrahlungseffekten auf die EU | Kurzfristig (≤ 2 Jahre) |

| Integrierte digitale Chargenfreigabeplattformen von CMOs | +0.70% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für spezialisierte Sterillinien | +0.50% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regionale Programme zur Impfstoff-Eigenversorgung | +0.40% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline für Biologika und Biosimilars

Der globale Biologika-Umsatz wird bis 2030 voraussichtlich USD 679,56 Milliarden übersteigen, und die FDA genehmigte 2024 18 Biosimilars von insgesamt 50 Arzneimittelzulassungen. Dieser Schwung schlägt sich direkt in einer anhaltenden Nachfrage nach dedizierten Aseptiksuiten nieder, da die meisten Biologika keine Terminalsterilisation vertragen. Samsung Biologics unterzeichnete kürzlich einen europäischen Fertigungsvertrag über USD 1,4 Milliarden, der bis 2030 läuft, was unterstreicht, wie Sponsoren Kapazitäten frühzeitig sichern. Da die Pipelines antikörperlastig werden, stärkt der Markt für Fill-Finish Pharmazeutische Auftragsherstellung seine langfristige Umsatzsichtbarkeit.

Post-COVID-Antrieb für redundante Versorgungsknoten

Störungen während der Pandemie haben die Abhängigkeit von einer einzigen Region offengelegt. Das US-amerikanische Ministerium für Gesundheit und Soziale Dienste hat inländische Fill-Finish-Anlagen priorisiert, um Kapazitätsreserven aufzubauen.[1]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "Resilient Supply Initiative," hhs.gov Drei Viertel der leitenden Führungskräfte in den Biowissenschaften planen, im Jahr 2025 mindestens zwei geografisch getrennte Sterilknoten pro Produkt aufrechtzuerhalten. Novo Nordisks zweiter Standort in North Carolina im Wert von USD 4,1 Milliarden verdoppelt seine Injektionskapazität und veranschaulicht Redundanz in der Praxis. Der chinesische Anbieter WuXi Biologics nahm 2024 151 integrierte Projekte auf, da Unternehmen Kapazitäten über Kontinente hinweg absichern. Der Markt für Fill-Finish Pharmazeutische Auftragsherstellung profitiert daher von Multi-Regionen-Beschaffungsstrategien, die die Basisauslastung erhöhen.

Beschleunigte FDA-Fast-Track-Zulassungen für Orphan-Arzneimittel

Prioritätsprüfungsbezeichnungen verkürzen die Entwicklungszeit und verstärken die Abhängigkeit von spezialisierten CDMOs. Die FDA genehmigte 2024 mehrere Orphan-Therapien für seltene genetische, metabolische und onkologische Indikationen.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zum Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien," fda.gov Solche Produkte werden in kleinen, hochwertigen Chargen geliefert und erfordern anspruchsvolle Dosiergeräte. Catalents zweckgebundene Linie für Sareptas Gentherapie Elevidys ermöglichte innerhalb von 12 Monaten nach der Zulassung einen Umsatz von USD 200 Millionen. Sponsoren belohnen CDMOs, die Validierungszeitpläne verkürzen können, und der Markt für Fill-Finish Pharmazeutische Auftragsherstellung sichert sich im Gegenzug Premiumpreise.

Integrierte digitale Chargenfreigabeplattformen von CMOs

Fortschrittliche digitale Zwillinge, PAT-Sensoren und Cloud-Chargenprotokolle können die Fertigungskosten um bis zu 70 % senken. Die FDA formalisierte ihr Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien im Februar 2025 und bietet einen 180-tägigen Prüfpfad für qualifizierende Innovationen.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitfaden zum Programm zur Bezeichnung fortschrittlicher Fertigungstechnologien," fda.gov Samsung Biologics setzt KI-gestützte Prozessoptimierung ein, um höhere Ausbeuten und eine schnellere Chargenfreigabe zu erzielen. CDMOs, die diese Plattformen einsetzen, verkürzen Freigabezyklen, gewinnen Prüfungsvertrauen und skalieren Kapazitäten ohne proportionalen Personalaufwand, was die Effizienzgrenze des Marktes für Fill-Finish Pharmazeutische Auftragsherstellung stärkt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten durch Serialisierungsdivergenzen zwischen den USA und der EU | -1.10% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Aseptikoperatoren | -0.80% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Inflationsrisiko durch energieintensiven Isolatorbetrieb | -0.60% | Global, insbesondere Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit Einwegkomponenten | -0.40% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten durch Serialisierungsdivergenzen zwischen den USA und der EU

Das US-amerikanische DSCSA und die einzigartigen Kodierungsregeln der EU erfordern separate Datenrepositorien, Aggregationshierarchien und Kennzeichnungslayouts. Doppelte Systeme zwingen CDMOs, in linienweise Upgrades und doppelte Datenbanken zu investieren, was die Stückkosten erhöht. Markteinführungen in mehreren Märkten erfordern nun eine anspruchsvolle IT-Architektur und Unterstützung durch Drittlogistiker, was die Margen kleiner Anbieter im Markt für Fill-Finish Pharmazeutische Auftragsherstellung schmälert.

Mangel an erfahrenen Aseptikoperatoren

Nur 42 % der Berufseinsteiger im Fertigungsbereich verfügen über einen Bachelorabschluss, und praktisches GMP-Know-how ist nach wie vor knapp. Die Ausbildung kann neun Monate dauern, doch in Europa und Nordamerika übersteigen Rentnereintritte die Neueinstellungen. Automatisierung erleichtert die Belastung, ersetzt jedoch manuelle Eingriffe wie die Umgebungsüberwachung nicht vollständig. Begrenzte Talenteverfügbarkeit schränkt den Durchsatz ein und verlangsamt Technologietransferzyklen im gesamten Markt für Fill-Finish Pharmazeutische Auftragsherstellung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für pharmazeutische Lohnherstellung im Fill-Finish-Bereich

Nach Produkttyp:

Diversifizierende Generika-Pipelines erhalten den Schwung aufrechtOriginalpräparate hielten im Jahr 2025 einen Anteil von 60,45 % am Markt für Fill-Finish Pharmazeutische Auftragsherstellung und unterstreichen damit den anhaltenden Umsatzbeitrag von Markentherapien. Dennoch übertreffen Generika mit einem CAGR von 12,52 %, angetrieben durch Kostenträgerdruck und auslaufende Patente. Mehrere indische Anlagen produzieren bereits mehr als 60 % der globalen Kleinmolekül-APIs und leiten eine erhebliche nachgelagerte Nachfrage an Sterilpartner weiter. Die Marktgröße für Fill-Finish Pharmazeutische Auftragsherstellung für Generika wird voraussichtlich stetig steigen, da Biosimilar-Markteinführungen an Fahrt gewinnen. Biosimilars machten 2024 18 von 50 FDA-Zulassungen aus, was den Fall für spezialisierte Abfülllinien stärkt, die in der Lage sind, Vergleichbarkeit mit Referenzprodukten nachzuweisen. CDMOs mit Plattformprozessen, Mehrformat-Abfüllköpfen und schnellen Umrüstungen erfassen dieses Volumen. Kleinere Biotech-Einsteiger, denen das Kapital für zweckgebundene Infrastruktur fehlt, lagern weiterhin aus und verstärken den Trend.

Bei Originalpräparaten konzentriert sich die Nachfrage auf neue Geräteformate und kleinere Chargengrößen. Hochwertige Orphan-Arzneimittel erfordern sorgfältige Umgebungskontrollen, und Sponsoren schätzen CDMOs, die Lebenszyklus-Variationen ohne größere Neuzulassungen verwalten. Folglich expandieren beide Teilsegmente, aber das überlegene Tempo der Generika verringert den Abstand im Markt für Fill-Finish Pharmazeutische Auftragsherstellung.

Nach Verpackungsbehälter:

Patientenzentrierte Formate geben das Tempo vorVorgefüllte Spritzen erzielten 2025 einen Umsatzanteil von 48,15 %, was die Akzeptanz bei Klinikern und Patienten für die gebrauchsfertige Injektionsbequemlichkeit widerspiegelt. BD hat kürzlich die Neopak XtraFlow-Produktion an seinem französischen Standort versiebenfacht und damit die Versorgungsstabilität für empfindliche Biologika sichergestellt. Fläschchen bleiben stabil, wo die Rekonstitution im Krankenhaus Standard ist, doch Kartuschen zeigen einen CAGR von 12,91 % dank des Wachstums bei Pen-Injektoren für Diabetes und Autoimmuntherapie. Die Marktgröße für Fill-Finish Pharmazeutische Auftragsherstellung für Kartuschenlinien wird sich voraussichtlich ausweiten, da Gerätehersteller RFID-Tags integrieren, die die Rückverfolgbarkeit vereinfachen.

Auftragsfertigungsunternehmen investieren in Mehrzwecklinien, die zwischen Stopfen, Kolbenstangen und Nadelanordnungen wechseln können. Zusatzleistungen wie die Konfektionierung von Autoinjektoren entwickeln sich zu Margenverstärkern. Doppelkammer- und lyophilisierte Geräteformate, die unter „Sonstige” erfasst werden, ziehen Nischennachfrage für Kombinationsprodukte an, erfordern jedoch eine komplexe Validierung. Flexibilität wird daher zu einem entscheidenden Beschaffungskriterium im gesamten Markt für Fill-Finish Pharmazeutische Auftragsherstellung.

Nach Molekül:

Dominanz großer Moleküle vertieft sichBiologika belegten 2025 66,35 % des Umsatzes und liefern weiterhin den stärksten CAGR von 14,12 %. Antikörper, rekombinante Proteine und Antikörper-Wirkstoff-Konjugate sind auf aseptische Protokolle mit geringer Biobürde und temperaturkontrollierte Abfüllsuiten angewiesen, was hohe Eintrittsbarrieren schafft. Samsung Biologics' fünfte Anlage brachte die globale Kapazität auf 784.000 L und signalisiert Vertrauen in die Biologika-Nachfrage. Der Marktanteil für Fill-Finish Pharmazeutische Auftragsherstellung verschob sich weiter in Richtung Biologika, da jede Charge im Vergleich zu kleinen Molekülen eine begrenzte Anzahl von Dosen ergibt, was die Fill-Finish-Volumina vergrößert.

Kleine Moleküle bleiben relevant, insbesondere bei onkologischen Injektabilia und generischen IV-Lösungen. Konventionelle fläschchenzentrierte Linien bleiben produktiv, und Upgrades wie Nachrüstrobotik halten sie konform. Doch die überlegene Wertdichte von Biologika bedeutet, dass CDMOs Investitionen in Isolatoren priorisieren, die auf Proteinintegrität kalibriert sind, und damit die Führung des Segments der großen Moleküle festigen.

Nach Betriebsmaßstab:

Klinische Chargen treiben flexible Kapazitäten voranKommerzielle Chargen repräsentierten 2025 71,80 % des Gesamtumsatzes und bilden weiterhin die Basisarbeitslast für jeden erstklassigen CDMO. Dennoch wird die klinische Fertigung voraussichtlich mit einem CAGR von 14,72 % wachsen, da sich Biotech-Pipelines ausweiten. Die dem Markt für Fill-Finish Pharmazeutische Auftragsherstellung zugewiesene Marktgröße für Phase-I-III-Chargen steigt, da Fast-Track-Pfade Zeitpläne verdichten und ein frühzeitiges Engagement mit GMP-Partnern erforderlich machen. Sponsoren setzen häufig mit demselben CDMO in die kommerzielle Versorgung fort, wodurch klinische Projekte zum Schlüssel für zukünftige Auftragsbestände werden.

Klinische Aufträge erfordern schnelle Umrüstungen und mehrere Dosisstärken. CDMOs investieren in kleinere Isolatoren, 5-bis-30-mL-Abfüllnadeln und vollständig wegwerfbare Flüssigkeitswege. Ein digitaler Qualitätsmanagementsystem-Stack ermöglicht die Echtzeit-Freigabe und unterstützt adaptive Studiendesigns. Anbieter, die beide Maßstäbe abdecken können, gewinnen Folgeaufträge und stärken integrierte Versorgungsmodelle im gesamten Markt für Fill-Finish Pharmazeutische Auftragsherstellung.

Geografische Analyse

Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 37,95 % am Gesamtumsatz, was auf das fortschrittliche regulatorische Umfeld und die Konzentration hochwertiger Biologika-Verträge zurückzuführen ist. Die Initiative der FDA für fortschrittliche Fertigungstechnologien fördert inländische Anlagen bei der Einführung von Robotik und kontinuierlichem Durchfluss, wodurch die Region technologisch führend bleibt. Investitionszusagen wie Novo Nordisks zweites Werk in Clayton belegen den anhaltenden Kapitalzufluss.

Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich in Europa

Europa bleibt das zweitgrößte Cluster. Die Umsetzung der überarbeiteten EU-GMP-Anlage 1 verpflichtete die Hersteller zur Aufrüstung der HVAC-Zonierung und prozesssimulierter Medienbefüllungen, was eine solide Qualitätsbasis sicherstellt. Nachhaltigkeitsvorschriften begünstigen energiearme Isolatoren, und CDMOs, die mit grünen Referenzen werben, erhalten schnellere Genehmigungen von unternehmensinternen Beschaffungsteams.

Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich in APAC, MEA und Südamerika

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 11,08 %. Nationale Maßnahmen in Indien, Südkorea und Singapur sehen Steuerbefreiungen und Grundstückszuschüsse für Sterilbetriebe vor. Chinesische Provinzen subventionieren Bioreaktor-Installationen, während Australiens beschleunigte Visa für klinische Studien frühe Biologika-Phasen anziehen. Multinationale Auftraggeber diversifizieren ihr Risiko, indem sie asiatische Kapazitäten für Spitzennachfrage reservieren, was die Pipeline-Transparenz für regionale CDMOs aufrechterhält. Der Nahe Osten und Afrika sowie Südamerika liegen beim installierten Isolatorvolumen noch zurück, doch schrittweise politische Veränderungen hin zur lokalen Impfstoffabfüllung könnten inkrementelle Marktsegmente im Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich erschließen. Entstehende Sonderwirtschaftszonen in den Staaten des Golfkooperationsrats und in Brasilien dienen als Testfelder für modulare, vorgefertigte Sterilkabinen.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigte sich, nachdem Novo Holdings Catalent übernahm und damit eine skalenstarke Plattform von der Entwicklung bis zur Distribution schuf. Samsung Biologics konterte, indem es Anlage 5 im April 2025 in Betrieb nahm, die Gesamtkapazität auf 784.000 L erhöhte und gleichzeitige Großmolekülverträge ermöglichte. Lonzas USD 1,2 Milliarden Kauf von Roches Vacaville-Anlage fügte 330.000 L Edelstahlkapazität in den Vereinigten Staaten hinzu, erweiterte die geografische Reichweite und reduzierte das Betriebsausfallrisiko.

Digitalisierung bildet das nächste Schlachtfeld. Betreiber integrieren MES, PAT und elektronische Chargenprotokolle, die Echtzeit-Dashboards speisen. Frühe Anwender demonstrieren zweistellige Reduzierungen bei Untersuchungszykluszeiten. Kontinuierliche Fläschckeninspektionssysteme mit automatisierter Bildanalyse senken Falschausschussraten und verbessern die Ausbeute. Strategisches Kapital konzentriert sich nun auf Antikörper-Wirkstoff-Konjugat-Suiten, Abfüllung viraler Vektoren für Zell- und Gentherapien sowie mikrobatch-personalisierte Onkologieprodukte. CDMOs, die End-to-End-Dienstleistungen von Plasmid bis zur fertigen Spritze vermarkten, erzielen Preisaufschläge und längere Take-or-Pay-Vereinbarungen im Markt für Fill-Finish Pharmazeutische Auftragsherstellung.

Der Preiswettbewerb setzt sich in Commodity-Segmenten wie Kleinmolekül-Fläschchen fort, wo regionale Anbieter in Indien und Osteuropa auf Kostenbasis konkurrieren. Umgekehrt weisen Hochbarriere-Produkte Vertragslaufzeiten von 8–12 Jahren auf, was die Auslastung effektiv sichert. Unternehmen, die nicht in Robotik oder Sterilitätssicherungs-Upgrades investieren können, riskieren die Abstufung in den Sekundärlieferantenstatus.

Branchenführer im Bereich Fill-Finish Pharmazeutische Auftragsherstellung

Catalent Inc.

Lonza Group

Vetter Pharma

Baxter BioPharma Solutions

Samsung Biologics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich

- Catalent

- Lonza Group

- Vetter Pharma

- Baxter BioPharma Solutions

- Samsung Group

- Fresenius

- Recipharm

- Pfizer CentreOne

- Piramal Group

- Alcami

- AbbVie Contract Manufacturing

- Thermo Fisher Scientific (Patheon)

- Ajinomoto Bio-Pharma Services

- Siegfried Holding

- Jubilant HollisterStier

- Symbiosis Pharmaceutical Services

- West Pharmaceutical Services

- Recro Pharma (Siegfried)

- Wuxi Sterile Fill-Finish

- Burrard Pharmaceuticals

Aktuelle Branchenentwicklungen im Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich

- März 2025: LGM Pharma investierte USD 6 Millionen, um die Fill-Finish-Kapazität in den Vereinigten Staaten zu erweitern.

- März 2025: Lonza schloss die Übernahme von Roches Vacaville-Biologika-Anlage für USD 1,2 Milliarden ab und kündigte ein Expansionsprogramm über CHF 500 Millionen an.

- Januar 2025: Samsung Biologics nahm den Betrieb von Anlage 5 auf und fügte 180.000 L Kapazität hinzu, einschließlich KI-gesteuerter vorbeugender Wartung.

- Januar 2025: Purdue University, Eli Lilly und Merck gründeten ein Konsortium zur Beschleunigung der pharmazeutischen Fertigungswissenschaft.

- September 2024: Simtra Biopharma Solutions stellte eine sterile Fill-Finish-Erweiterung im Wert von USD 250 Millionen vor, um der steigenden Outsourcing-Nachfrage zu begegnen.

Markt für pharmazeutische Lohnherstellung im Fill-Finish-Bereich Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Fill-Finish Pharmazeutische Auftragsherstellung als Umsatz, der von Drittanbieter-CMOs erzielt wird, die Arzneimittelsubstanzen, kleine oder große Moleküle, aseptisch in endgültige Dosierbehälter wie Fläschchen, vorgefüllte Spritzen, Kartuschen oder Ampullen abfüllen und diese dann für die kommerzielle oder klinische Versorgung versiegeln, etikettieren und verpacken.

Ausschluss aus dem Umfang: Interne Fill-Finish-Operationen, die Innovatoren oder Generikaherstellern gehören, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Generikum

- Originalpräparat

- Nach primärem Verpackungsbehälter

- Vorgefüllte Spritzen

- Kartuschen

- Fläschchen

- Sonstige

- Nach Molekül

- Große Moleküle

- Kleine Moleküle

- Nach Betriebsmaßstab

- Klinisch

- Kommerziell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter bei mittelgroßen Biotechnologieunternehmen, Anlagenleiter bei Multi-Standort-CDMOs in Nordamerika, Europa und Asien sowie Regulierungsberater, die mit den Überarbeitungen von Anhang 1 vertraut sind. Diese Gespräche validierten Auslastungsraten, durchschnittliche Servicepreise und die aufkommende Nachfrage nach hochkonzentrierten Biologika und schlossen mehrere Datenlücken, auf die wir bei der Schreibtischarbeit gestoßen waren.

Schreibtischforschung

Wir begannen damit, die globale installierte Basis steriler Abfülllinien durch öffentliche FDA-Betriebsregistrierungen, EMA-EudraGMDP-Einträge und Branchenverbandsregister wie ISPE und PDA zu kartieren. Staatliche Handelsdaten zu pharmazeutischen Formulierungen (HS 3004) und Exporteinheitswerte halfen uns, regionale Nachfragepools zu dimensionieren, während klinische Studienregister Pipeline-Volumina aufzeigten, die ausgelagerte Sterilkapazitäten erfordern. Unternehmens-10-Ks, aktuelle Pressemitteilungen zu Anlagenerweiterungen und Trends bei Form-483-Warnschreiben leiteten unser Verständnis von Kapazitätsengpässen weiter. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva lieferten uns Umsatzaufteilungen für private CMOs. Diese Liste ist illustrativ; viele andere seriöse Quellen unterstützten die Datenerhebung und Plausibilitätsprüfungen.

Marktgrößenbestimmung und Prognose

Wir verwendeten ein Top-down-Modell, das die Ausgaben rekonstruiert, indem es die Nachfrage nach injizierbaren Arzneimitteln, durchschnittliche Abfüllvolumina und beobachtete Outsourcing-Penetration verknüpft. Anschließend bestätigten wir die Gesamtwerte durch selektive Bottom-up-Aggregationen öffentlich gemeldeter CMO-Umsätze. Schlüsselvariablen wie Biologika-IND-Zählungen, Akzeptanz vorgefüllter Spritzen, globale Impfstoffdosisproduktion, EU-Anhang-1-Compliance-Investitionen und Kapazitätsauslastungsschwankungen fließen in eine multivariate Regression ein, um bis 2030 zu prognostizieren. Bottom-up-Lücken, bei denen private CMOs nur begrenzte Offenlegungen machen, wurden mit regionsspezifischen Durchschnittsverkaufspreis-mal-Volumen-Stichproben überbrückt, die während der Interviews geteilt wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzmarkierungen, Peer-Review durch einen leitenden Analysten und einen vierteljährlichen Abgleich mit neuen Anlagenankündigungen oder Preisverschiebungen. Berichte werden alle zwölf Monate aktualisiert, mit schnellen Updates, wenn wesentliche Ereignisse die Basisannahmen verändern.

Warum unsere Ausgangsbasis für Fill-Finish Pharmazeutische Auftragsherstellung Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig ab, weil Unternehmen Eigenproduktion, Verbrauchsmaterialien oder sogar vollständige Impfstoff-Wertschöpfungsketten mit reinen CMO-Umsätzen vermischen.

Zu den wichtigsten Ursachen für Lücken gehören Umfangserweiterungen auf interne Linien, einmalige COVID-Spitzenvolumina, nicht validierte Methoden zur Durchschnittsverkaufspreisanpassung und Umrechnung zu Kassakursen, während Mordor seinen Basisfall auf ausgelagerte Sterildienstleistungen beschränkt und gemischte Fünfjahres-Währungsdurchschnitte anwendet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 6,43 Mrd. (2025) | ||

| USD 19,51 Mrd. (2025) | Globale Unternehmensberatung A | Interne Fill-Finish-Operationen und Verpackungsverbrauchsmaterialien eingeschlossen |

| USD 11,97 Mrd. (2024) | Branchenverband B | Stützt sich auf Versandwerte ohne Steril-Compliance-Filter |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl und das zweifach validierte Modell Führungskräften eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fill-Finish Pharmazeutische Auftragsherstellung?

Die Marktgröße für Fill-Finish Pharmazeutische Auftragsherstellung beträgt im Jahr 2026 USD 6,83 Milliarden und soll bis 2031 bei einem CAGR von 6,17 % über 2026–2031 auf USD 9,21 Milliarden steigen.

Welche Molekülklasse treibt die stärkste Nachfrage nach Auftrags-Fill-Finish-Dienstleistungen an?

Große Moleküle führen mit einem Marktanteil von 66,35 % im Jahr 2025 und expandieren mit einem CAGR von 14,12 % über 2026–2031 aufgrund anhaltender Biologika- und Antikörper-Wirkstoff-Konjugat-Pipelines.

Warum werden vorgefüllte Spritzen gegenüber Fläschchen bevorzugt?

Vorgefüllte Spritzen erhöhen die Patientensicherheit, minimieren Dosierfehler und optimieren Krankenhausabläufe, was ihnen 2025 einen Umsatzanteil von 48,15 % am Markt sichert.

Welcher CAGR wird für das Outsourcing im klinischen Maßstab erwartet?

Klinische Chargen sollen über 2026–2031 mit einem CAGR von 14,72 % wachsen, da beschleunigte Zulassungspfade Entwicklungszyklen verkürzen und das Outsourcing in frühen Phasen erhöhen.

Wie beeinflusst die Digitalisierung den Wettbewerb unter CDMOs?

Integrierte elektronische Chargenprotokolle und PAT-Systeme verkürzen Freigabezeiten und stärken die regulatorische Compliance, sodass technologisch fortschrittliche CDMOs langfristige Premiumverträge gewinnen.

Welche Region wächst am schnellsten und warum?

Der asiatisch-pazifische Raum verzeichnet über 2026–2031 den höchsten CAGR von 11,08 %, unterstützt durch staatliche Anreize, wachsende Biologika-Pipelines und das Bestreben der Sponsoren, Kapazitätspuffer in mehreren Regionen aufzubauen.

Seite zuletzt aktualisiert am: